Зарплата начисление налоги сроки отчеты 2020

Какую отчетность по заработной плате нужно сдавать в 2020 году

Отчеты по заработной плате в 2020 году:

- в ИФНС по НДФЛ и страховым взносам;

- в ПФР по численности и стаже работников;

- в ФСС об отчислениях на травматизм;

- в статистику об уровне заработка по отраслям.

Сведения обязаны предоставлять все работодатели без исключения.

Все отчеты бухгалтера по заработной плате разделяют на четыре основные категории. Состав и периодичность предоставления напрямую зависят от количества работников в фирме. Вот так выглядят категории:

- Фискальная отчетность — перечень формуляров, предоставляемых работодателями в ИФНС.

- Отчетность во внебюджетные фонды — сохранилось всего несколько отчетных бланков, предоставляемых в ПФР и Соцстрах.

- Статистические сведения — периодичность и сроки сдачи статформ зависят от количества работников в штате.

- Иные сведения — формируются по индивидуальному запросу со стороны контролирующих министерств и ведомств.

Собрали сроки сдачи отчетности по зарплате в 2020 году в таблицу:

| Наименование отчета | Куда сдавать | Сроки подачи | Инструкция по составлению |

|---|---|---|---|

| Расчет по страховым взносам | Территориальная инспекция ФНС | Ежеквартально, до 30 числа месяца, следующего за отчетным периодом | Образец заполнения формы РСВ в 2020 году |

| Справка 2-НДФЛ | ИФНС | Ежегодно, до 1 марта года, следующего за отчетным | Справка 2-НДФЛ в 2020 году: бланк, коды и срок сдачи |

| Расчет 6-НДФЛ | ИФНС | Ежеквартально, до последнего дня месяца, следующего за отчетным периодом | Как заполнить форму 6-НДФЛ. Полное руководство |

| Сведения о средней численности работников | ИФНС | Ежегодно, до 20 января года, следующего за отчетным периодом | Отчет о среднесписочной численности работников: бланк и пример заполнения |

| Форма 4-ФСС | Орган ФСС России | Ежеквартально, до 20 числа на бумаге и до 25 в электронном виде | Образец заполнения формы 4-ФСС в 2020 году |

| Форма СЗВ-М | Пенсионный фонд | Ежемесячно, до 15 числа месяца, следующего за отчетным | Отчетность СЗВ-М: пошаговая инструкция по заполнению |

| Форма СЗВ-ТД | Пенсионный фонд | Ежемесячно, до 15 числа месяца, следующего за отчетным | Как заполнить новый ежемесячный отчет СЗВ-ТД |

| Форма СЗВ-СТАЖ | Пенсионный фонд | Ежегодно, до 1 марта года, следующего за отчетным | Заполняем и сдаем форму СЗВ-СТАЖ в ПФР |

| Статотчет П-4 (НЗ) | Росстат | Ежеквартально, до 8 числа месяца, следующего за отчетным кварталом | Как подготовить отчет в органы статистики по форме П-4 (НЗ) |

| Статотчет П-4 | Росстат | Ежемесячно, до 15 числа месяца, следующего за отчетным периодом | Как подготовить отчет в органы статистики по форме П-4 |

Особенности предоставления информации по каждой категории отчетности разберем подробнее.

Что изменилось в 2020 году

Нововведений в порядке и правилах предоставления зарплатных отчетов довольно много. Чиновники ввели новые формы, например, обновили бланк РСВ. Изменены и некоторые сроки сдачи отчетности по заработной плате. Корректировок коснулся и порядок предоставления отчетности. Отдельные отчеты по зп в 2020 году планируют объединить. Например, законопроект об отмене сведений о среднесписочной численности уже принят парламентом. Информацию из него планируют включить в расчет по страховым взносам.

Определим все новое в зарплатной отчетности в 2020 году:

- Новый порядок сдачи отчетности в ФНС. Если в вашей компании 10 и более работников — отчитывайтесь электронно. Новшества коснулись отчетности по НДФЛ и страховым взносам. Тем фирмам и ИП, в штате которых 9 и менее человек, разрешено сдавать отчеты на бумаге.

- Введены новые отчеты по сотрудникам с октября 2020 года в Пенсионный фонд для формирования сведений в электронных трудовых книжках. Отчитываться следует ежемесячно, до 15 числа следующего месяца.

- Срок подачи 2-НДФЛ сократили на целый месяц. Раньше отчетность по доходам, с которых удержали НДФЛ, сдавали до 1 апреля. Теперь справки 2-НДФЛ со всеми признаками налогоплательщика подают до 1 марта года, следующего за отчетным.

- Новый срок установлен и для годового расчета по страховым взносам. С отчетности за 2020 год подать расчет придется до 01.03.2021.

- Обновлен бланк отчета по страховым взносам с зарплаты РСВ. Применять новый формуляр придется при заполнении сведений за текущий отчетный период. Старый бланк не примут. Изменения в форме значительные.

Порядок предоставления отчетности пока не изменен. Как и прежде, сдавайте бумажные отчеты, если среднесписочная численность — 24 и менее работников. Электронные сведения в ПФР или ФСС сдавайте, если в штате трудятся 25 и более сотрудников.

Как не пропустить важные изменения

Следите за изменениями в работе с помощью КонсультантПлюс. Настройте индивидуальный профиль и получайте уведомления о новостях и поправках сразу, как они появляются. Инструкции в системе обновляются сразу после изменений и всегда актуальны. Попробуйте бесплатно 2 дня!

Отчитываемся в ИФНС

Налоговые отчеты по заработной плате — это самая большая категория из всего состава отчетности. В инспекцию придется подготовить информацию о доходах работников и об исчисленном подоходном налоге и страховом обеспечении. Какие отчеты по зарплате сдаются в 2020 году в налоговую службу, зависит от категории работодателя.

2-НДФЛ

Если в штате работодателя числятся 10 и более сотрудников, то составление отчетов о выплате вознаграждения по предприятию разрешено только в электронном виде. Компании и ИП с числом работников до 9 человек включительно отчитываются как в электронном виде, так и на бумажных носителях.

Компанию или ИП, не сдавшую вовремя 2-НДФЛ, оштрафуют. Сумма штрафных санкций — по 200 рублей за каждую непредоставленную справку (ст. 126 НК РФ).

Помимо этого, вероятен штраф на должностных ответственных лиц — от 300 до 500 рублей (ст. 15.6 КоАП РФ).

6-НДФЛ

Предоставляется в инспекцию в течение одного календарного месяца после отчетного периода. Итоговый расчет за календарный год следует подать в ИФНС до 1 марта. Сроки в 2020:

- за 2019 г. — 02.03.2020;

- I квартал 2020 г. — 30.04.2020;

- полугодие 2020 г. — 31.07.2020;

- 9 месяцев 2020 г. — 02.11.2020;

- 2020 г. — 01.03.2021.

За каждый полный и неполный месяц просрочки предоставления 6-НДФЛ компанию оштрафуют на 1000 рублей.

К тому же ФНС вправе заблокировать расчетные счета фирмы, если расчет 6-НДФЛ задержан на срок более 10 дней.

Расчет по страховым взносам

Новый бланк закреплен .

Сдать РСВ необходимо до 30 числа месяца, следующего за отчетным периодом:

- I квартал 2020 г. — 30.04.2020 — действует новый бланк отчета;

- полугодие 2020 г. — 30.07.2020;

- 9 месяцев 2020 г. — 30.10.2020;

- 2020 г. — 01.02.2021 — форма опять изменилась.

Электронный формат зарплатной отчетности предусмотрен для страхователей, среднесписочная численность работников у которых 10 и более. Остальные вправе отчитываться как на бумаге, так и в электронном виде.

Минимальный штраф — 1000 рублей за каждый полный и неполный месяц просрочки. Либо 5% от суммы страховых взносов к уплате за отчетный период, за каждый месяц, но не более 30%.

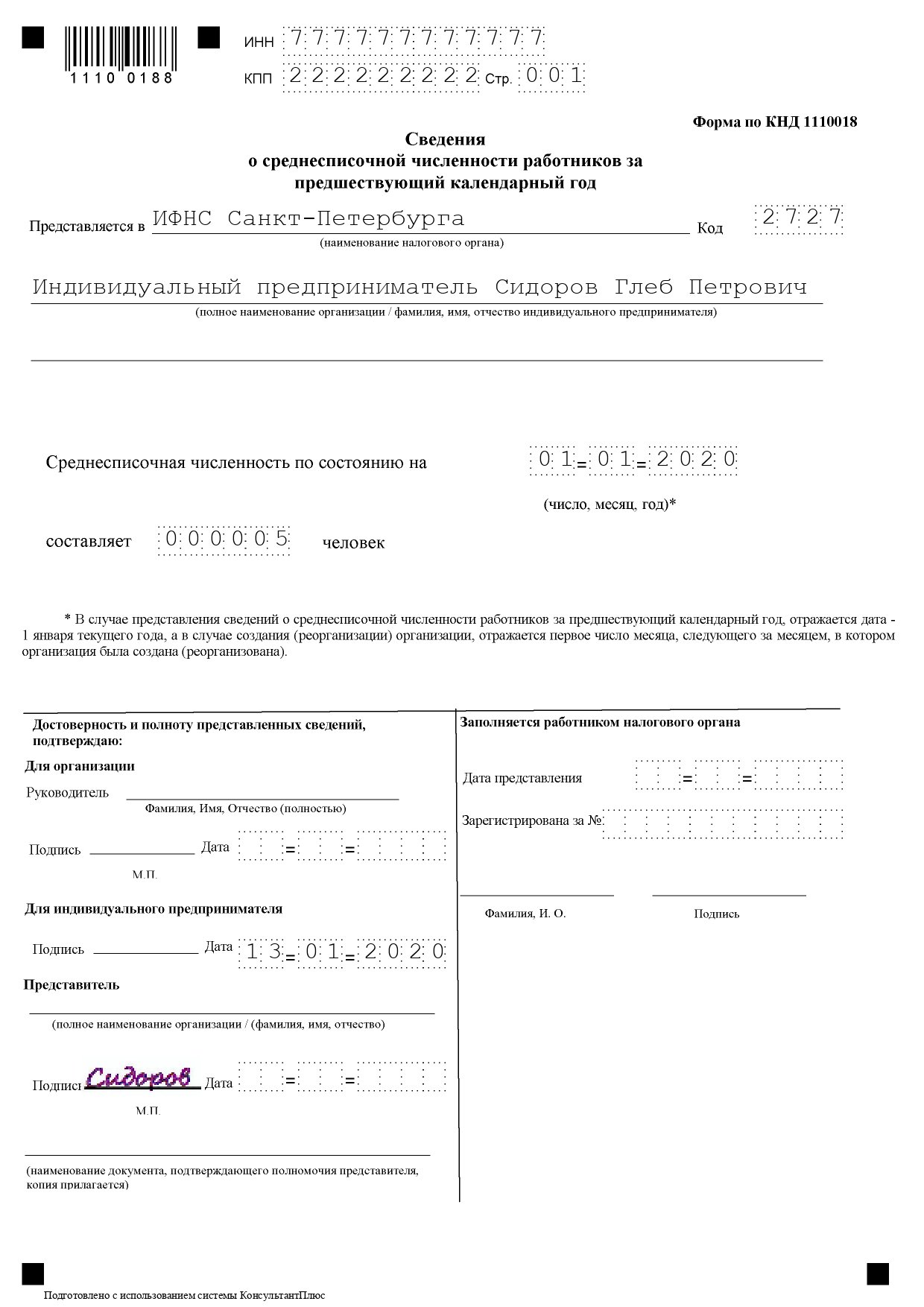

Сведения о численности работников

Сдают отчет ежегодно, до 20 января года, следующего за отчетным периодом.

Способ подачи законодательно не утвержден. Допустимо подать сведения как на бумаге, так и в электронном виде. Рекомендуем придерживаться правила, установленного для других налоговых форм. Если в штате более 100 человек, то отчитайтесь в электронном формате. Вот так выглядит титульный лист действующей формы:

Если не сдать формуляр вовремя — штраф 200 рублей по статье 126 НК РФ. Накажут и должностных лиц по статье 15.6 КоАП РФ — от 300 до 500 рублей.

Если день сдачи выпадает на выходной, то подать отчет следует в первые рабочие сутки.

Отчитываемся в фонды

Несмотря на реформу в страховом обеспечении, порядок предоставления отчетности во внебюджетные фонды частично сохранился. В ФСС придется подать информацию об исчисленных взносах на травматизм на зарплату работников. Перед Пенсионным фондом отчитывайтесь о стаже и численности застрахованных лиц.

Расчет 4-ФСС

Обратите внимание, что срок предоставления расчета в ФСС напрямую зависит от способа подачи данных.

Отчитываетесь в электронной форме:

- I квартал 2020 г. — 27.04.2020;

- полугодие 2020 г. — 27.07.2020;

- 9 месяцев 2020 г. — 26.10.2020;

- 2020 г. — 25.01.2021.

Сдаете 4-ФСС на бумаге:

- I квартал 2020 г. — 20.04.2020;

- полугодие 2020 г. — 20.07.2020;

- 9 месяцев 2020 г. — 20.10.2020;

- 2020 г. — 20.01.2021.

Способ предоставления определяется по среднесписочной численности:

- до 25 человек — разрешено на бумаге или электронно;

- 25 и более работников — только в электронном формате.

Штрафы: 5% от суммы страхового обеспечения к уплате за каждый полный или неполный месяц просрочки. Не более 30%, но и не менее 1000 рублей. Должностным лицам — штраф по ст. 15.33 КоАП РФ — от 300 до 500 рублей.

Отчитывайтесь до 15 числа месяца, следующего за отчетным:

- январь 2020 г. — 17.02.2020;

- февраль 2020 г. — 16.03.2020;

- март 2020 г. — 15.04.2020;

- апрель 2020 г. — 15.05.2020;

- май 2020 г. — 15.06.2020;

- июнь 2020 г. — 15.07.2020;

- июль 2020 г. — 17.08.2020;

- август 2020 г. — 15.09.2020;

- сентябрь 2020 г. — 15.10.2020;

- октябрь 2020 г. — 16.11.2020;

- ноябрь 2020 г. — 15.12.2020;

- декабрь 2020 г. — 15.01.2021.

Допускается подать отчетность раньше установленного срока, но только при наличии проверенных сведений.

Если в отчетную форму включена информация о 25 работниках и более, то отчитывайтесь только электронно. Другие страхователи вправе отчитаться на бумаге.

Новый СЗВ-ТД

Отчет по форме СЗВ-ТД — это новые электронные книжки, переход на которые начался летом. Отчитываются не все страхователи, а только те, в штате которых произошли кадровые изменения. К основаниям для заполнения и сдачи СЗВ-ТД относятся:

- заключение нового трудового договора;

- расторжение трудового контракта, соглашения с работником;

- присвоение квалификации, перевод на другую работу, иное изменение по кадрам, требующее отражения в трудовой книжке;

- подача сотрудником заявления о выборе способа ведения трудовой книжки в 2020 и последующих годах.

Правила составления нового пенсионного отчета — в статье «Как заполнить новый ежемесячный отчет СЗВ-ТД». Сдают отчетность в ПФР ежемесячно. Сроки совпадают с СЗВ-М. Подайте сведения для формирования электронных трудовых книжек до 15 числа месяца, следующего за отчетным.

СЗВ-СТАЖ

Отчет сдается ежегодно, до 1 марта года, следующего за отчетным:

- за 2019 г. — 02.03.2020;

- 2020 г. — 01.03.2021.

Ответственность за несдачу СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ — по 500 рублей за каждого работника. Штраф должностным лицам аналогичен — от 300 до 500 рублей (ст. 15.33 КоАП РФ).

Если дата сдачи выпадает на праздники или выходные, то отчетность подают в первый рабочий день.

Статистические формы

Помимо ФНС, ПФР и ФСС, отчетность по труду предоставляется в Росстат. Причем за срыв сроков предоставления статистической информации предусмотрены крупные штрафы.

П-4 (НЗ)

Работодатели сдают квартальные отчеты по зарплате в Росстат до 8 числа месяца, следующего за отчетным кварталом:

- I квартал 2020 г. — до 8 апреля 2020 г.;

- II квартал 2020 г. — до 8 июля 2020 г.;

- III квартал 2020 г. — до 8 октября 2020 г.;

- IV квартал 2020 г. — до 8 января 2021 г.

П-4 (с численностью 15 человек и менее)

Ежеквартально, до 15 числа месяца, следующего за отчетным кварталом. Последний срок сдачи отчета о средней заработной плате в 2020 году:

- I квартал 2020 г. — 15 апреля 2020 г.;

- II квартал 2020 г. — 15 июля 2020 г.;

- III квартал 2020 г. — 15 октября 2020 г.;

- IV квартал 2020 г. — 15 января 2021 г.

П-4 (с численностью 16 человек и более)

Отчитайтесь до 15 числа месяца, следующего за отчетным периодом.

Все сроки отчетности для бухгалтера в 2020 году

В рамках данной статьи расскажем обо всех изменениях в отчетности 2020 года. Таким образом, перед вами удобная шпаргалка с видами основной отчетности по всем системам налогообложения. Открывайте данный материал ежеквартально перед подготовкой отчетности и без проблем сдавайте нужные формы своевременно.

Статья пригодится, как организациям, так и ИП. Благодаря представленной информации бухгалтер компании сможет запланировать уплату необходимых налогов.

По-прежнему самой трудоемкой отчетностью можно считать отчетность по общей системе налогообложения. Бухгалтеру, который обслуживает компании на ОСНО, в 2020 году предстоит сдать более десятка разных отчетов, в том числе:

1. Налоговые декларации по:

- НДС;

- прибыли;

- имуществу;

- транспорту;

- земле.

2. Отчетность во внебюджетные фонды:

- 4-ФСС;

- подтверждение основного вида деятельности;

- СЗВ-М;

- СЗВ-стаж.

3. Прочая отчетность в ФНС:

- расчет по страховым взносам;

- сведения о среднесписочной численности;

- 2-НДФЛ;

- 3-НДФЛ;

- 6-НДФЛ;

- бухгалтерская отчетность (баланс и приложения к нему).

Декларация по НДС

Лица на ОСНО сдают НДС раз в квартал (ст. 174 НК РФ). При этом платеж по налогу можно разбить на три части и платить раз в месяц (п. 1 ст. 174 НК РФ). Заполнять декларацию рекомендуем вдумчиво, отражая только достоверные документы. Чтобы избежать проблем, советуем перед сдачей декларации сверять входящие и исходящие счета-фактуры с контрагентами. Если ваш поставщик не отразит НДС, а вы примете его к зачету, ИФНС пришлет требование.

В 2020 году законопослушные налогоплательщики должны отправить декларацию по НДС согласно нормам НК РФ в следующие сроки:

- до 27 января включительно — за 4-й квартал 2019 года;

- до 27 апреля включительно — за 1-й квартал 2020 года;

- до 27 июля включительно — за 2-й квартал 2020 года;

- до 26 октября включительно — за 3-й квартал 2020 года.

За последний квартал 2020 года декларацию по НДС следует сдать не позднее 25 января 2021 года.

Выше указаны сроки с учетом переноса. Например, срок сдачи декларации за последний квартал 2019 года выпадает на субботу. Благодаря этому, у бухгалтера появляется пара лишних дней для подготовки отчета.

Преобладающая часть компаний отчитывается по НДС электронно. Отдельные категории плательщиков НДС имеют право сдать бумажную декларацию (п. 5 ст. 174 НК РФ).

Кроме декларации Налоговый кодекс предусматривает сдачу журнала учета полученных и выставленных счетов-фактур. Но сдают данный журнал всего несколько категорий налогоплательщиков. Проверьте необходимость сдачи журнала счетов-фактур в п. 5.2 ст. 174 НК РФ. Если закон требует представить журнал ФНС, сделать это нужно до 20-го числа месяца, идущего за истекшим налоговым периодом. Для журнала предусмотрена единственная форма отправки — электронная.

Декларация по налогу на прибыль

Фактически налог на прибыль считают и сдают по нему отчетность раз в квартал. Так как прибыльный налог считается нарастающим итогом, то отчетность будет не квартальная, а за I квартал, полугодие, 9 месяцев и год (ст. 285 НК РФ). В отчетные периоды платятся авансовые платежи, а по итогам года налогоплательщик отправляет в казну налог, уменьшенный на уплаченные ранее авансы (ст. 287 НК РФ). Налог не нужно платить совсем, если организация сработала с убытком.

В 2020 году сохранились прежние сроки для отправки декларации (ст. 289 НК РФ):

- до 30 марта включительно — за 2019 год;

- до 28 апреля включительно — за 1-й квартал 2020 года;

- до 28 июля включительно — за 1-е полугодие 2020 года;

- до 28 октября включительно — за 9 месяцев 2020 года.

А вот отчетность за 2020 год следует представить не позднее 29 марта 2021 года (при условии, что законодатель не изменит сроки годовой отчетности).

Периодичность уплаты авансов напрямую зависит от дохода компании. Когда средний доход за квартал выйдет за границу 15 млн рублей, отчитываться и платить авансы следует каждый месяц (п. 3 ст. 286, ст. 287 НК РФ).

Прибыльную декларацию полагается сдавать в электронном виде, если в компании трудится более 100 человек. В остальных случаях допустимо отчитываться на бумаге (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по налогу на прибыль. За предпринимателями закреплена отдельная форма — 3-НДФЛ. За 2019 год сдать эту отчетность нужно до 30.04.2020.

Сведения о среднесписочной численности работников

Каждый год в январе все налогоплательщики сдают отчет с информацией о средней численности в ФНС.

В 2020 году отчетным днем будет понедельник — 20.01.2020 (п. 3 ст. 80 НК РФ).

Новые фирмы сдают такой отчет, не дожидаясь конца года — до 20-го числа месяца, наступающего за месяцем регистрации. Допустим, ООО «Снег» зарегистрировано 14.05.2020, сдать сведения о численности придется до 20.06.2020 включительно.

Форма 4-ФСС

Отчет заполняют те фирмы и предприниматели, у которых есть сотрудники.

- до 20 января включительно (на бумаге) и до 27 января включительно (электронно) — за 2019 год;

- до 20 апреля включительно (на бумаге) и до 27 апреля включительно (электронно) — за I квартал 2020 года;

- до 20 июля включительно (на бумаге) и до 27 июля включительно (электронно) — за I полугодие 2020 года;

- до 20 октября включительно (на бумаге) и до 26 октября включительно (электронно) — за 9 месяцев 2020 года.

Все даты указаны с учетом переноса сроков из-за выходных дней.

Подтверждение основного вида деятельности

Разные компании ведут разные виды деятельности: одни продают оборудование, вторые сдают площади в аренду, третьи занимаются грузоперевозками. У каждого вида деятельности свой класс риска. От этого класса зависит тариф страховых взносов от несчастных случаев. Раз в год компании должны сдавать справку с указанием преобладающего вида деятельности (Приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

Направить информацию следует в ФСС до 15.04.2020 включительно. Отчет считается сданным, если страхователь отправит заявление, справку-подтверждение основного вида экономической деятельности (с указанием нужных параметров), копию пояснительной записки к балансу за 2019 год. ИП не отчитываются по данной форме, а малый бизнес сдает заявление и справку без пояснительной записки.

Расчет по страховым взносам

- до 30 января включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 30 июля включительно — за 1-е полугодие 2020 года;

- до 30 октября включительно— за 9 месяцев 2020 года.

СЗВ-М и СЗВ-СТАЖ

СЗВ-М — форма ежемесячная, сдается в ПФР до 15-го числа месяца, идущего за отчетным (ст. 2 Федерального закона от 03.07.2016 № 250-ФЗ). Январскую СЗВ-М полагается сдать до 15.02.2020, февральскую — до 15.03.2020 и т.д.

СЗВ-СТАЖ за 2020 год нужно сдать до 02.03.2020 включительно.

Декларация по налогу на имущество организаций

Если организация владеет имуществом (недвижимым) на правах собственника, она обязана сдавать соответствующую декларацию и платить налог.

Главное новшество, касающееся имущественного налога — с 2020 года отменены налоговые расчеты по авансовым платежам. Теперь организации сдают только декларацию. Форма декларации изменилась.

Имущественную декларацию за 2019 год нужно представить до 30.03.2020 (ст. 386 НК РФ).

Электронную декларацию направляют в адрес ИФНС компании с численностью свыше 100 человек (п. 3 ст. 80 НК РФ).

ИП платят налог на имущество в качестве физического лица, отчеты не сдают.

Декларация по транспортному налогу

По транспорту, который зарегистрирован в ГИБДД, следует раз в год сдавать декларацию (ст. 357 НК РФ).

За 2019 год нужно успеть отчитаться до 03.02.2020 включительно (ст. 363.1 НК РФ). Срок указан с учетом переноса даты отчетности с выходного дня на рабочий.

Несмотря на то что декларация сдается раз в год, регионы своим решением вправе дополнительно ввести квартальные авансовые платежи (ст. 363 НК РФ).

Небольшие компании до 100 человек могут воспользоваться законным правом и сдавать бумажную декларацию, более крупные предприятия сдают ее только в электронном виде (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по транспортному налогу.

Декларация по земельному налогу

Земельный налог признается местным налогом и уплачивается, если в собственности организации есть налогооблагаемая земля (ст. 388 НК РФ).

Декларацию за 2019 год нужно сдать до 03.02.2020 включительно (ст. 398 НК РФ).

Если в компании трудится более 100 человек, отчитаться придется через интернет (п. 3 ст. 80 НК РФ).

Отчетность о доходах физических лиц

Раз в квартал в ИФНС подается форма 6-НДФЛ (п. 2 ст. 230 НК РФ):

- до 2 марта включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 31 июля включительно — за 1-е полугодие 2020 года;

- до 2 ноября включительно (срок сдвигается из-за выходного дня) — за 9 месяцев 2020 года.

Обратите внимание, что в ст. 230 НК РФ внесены изменения и отчет за 2020 год нужно сдать на месяц раньше.

Формируя отчет 6-НДФЛ, следует руководствоваться нормами главы 23 НК РФ и правильно указывать сроки.

Кроме того, за 2019 год не забудьте сдать справку 2-НДФЛ до 02.03.2020 (Федеральный закон от 29.09.2019 № 325-ФЗ).

Оба отчета по НДФЛ допустимо сдавать в бумажном виде только при условии соблюдения лимита численности — не более 10 человек. Когда лиц, получивших доходы, больше 10, отчетность направляется исключительно в электронном виде (критерии численности изменились с 01.01.2020, ранее лимит численности составлял 25 человек).

Бухгалтерская отчетность

О своем финансовом состоянии, о задолженности, запасах, капиталах компании раскрывают информацию в годовой бухгалтерской отчетности. Экземпляр такой отчетности нужно сдать в ФНС. С 2020 года в Росстат сдавать бухгалтерскую отчетность не нужно (Федеральный закон от 28.11.2018 № 444-ФЗ).

В составе отчетности можно найти бухгалтерский баланс, отчет о финансовых результатах и отдельные приложения к ним (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Для малого бизнеса существуют упрощенные формы отчетности, которые позволяют не детализировать представленные показатели.

За 2019 год нужно сдать отчетность до 31.03.2020 (пп. 5 п. 1 ст. 23 НК РФ, п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Опытные бухгалтеры знают, что работать на УСН гораздо легче. А все потому, что упрощенцы не платят самые сложные в расчете налоги: НДС, налог на прибыль и налог на имущество. Лишь в исключительных случаях упрощенцы могут стать плательщиками указанных налогов (п. 2 ст. 346.11 НК РФ).

Подавать данные по страховым взносам должны все упрощенцы с работниками. Значит, они так же, как и компании на ОСНО, в 2020 году будут сдавать расчет по страховым взносам в ФНС.

Также упрощенцы сдают в ФНС сведения о среднесписочной численности, бухгалтерскую отчетность и отчеты о доходах работников и других физ. лиц по формам 2-НДФЛ и 6-НДФЛ.

Налоги на землю и транспорт платят те компании, у которых присутствуют указанные объекты налогообложения.

Сроки обязательной отчетности уже были приведены выше для общего режима.

Специфичным отчетом в данном случае служит годовая декларация по УСН.

Чтобы соблюсти сроки, за 2019 год отправить налог на банковский счет инспекции и декларировать свою деятельность компаниям надо до 31.03.2020 (ст. 346.23 НК РФ), а ИП до 30.04.2020 включительно.

Упрощенцы перечисляют авансы по налогу на счет ИФНС (п. 7 ст. 346.21 НК РФ):

- до 27 апреля включительно — за 1-й квартал 2019 года;

- до 27 июля включительно — за 1-е полугодие 2019 года;

- до 26 октября включительно — за 9 месяцев 2019 года.

Компаниям и ИП на данном спецрежиме легче вести налоговый учет, ведь законодательство позволяет не платить ряд налогов: на прибыль, на имущество и НДС (п. 4 ст. 346.26 НК РФ). Прочие налоги платятся на общих основаниях.

Помимо стандартных отчетов (смотрите перечень в примере про ОСНО), вмененщики заполняют декларацию по ЕНВД и отправляют ее в ИФНС:

- до 20 января включительно — за 4-й квартал 2019 года;

- до 20 апреля включительно — за 1-й квартал 2020 года;

- до 20 июля включительно — за 2-й квартал 2020 года;

- до 20 октября включительно — за 3-й квартал 2020 года.

Авансовые платежи вмененщики совершают ежеквартально до 25-го числа месяца, идущего за отчетным периодом.

Компания утратит право на ЕНВД, если количество работников превысит 100 человек (пп. 1 п. 2.2 ст. 346.26 НК РФ).

Организации и ИП, у которых трудятся работники, сдают отчетов на порядок больше, чем фирмы без сотрудников. Чтобы не запутаться в сроках отчетности, применяйте данный календарь отчетности.

Таблицы переноса сроков представления отчетности и уплаты налогов в 2020 году в связи с пандемией COVID-19 (подготовлено экспертами компании «Гарант», 2020 г.)

Таблицы переноса сроков представления отчетности и уплаты налогов в 2020 году в связи с пандемией COVID-19

8 апреля — 18 мая 2020 г.

Сроки представления налоговой, бухгалтерской отчетности, отчетности в ФСС в 2020 году для организаций и индивидуальных предпринимателей

Наименование отчетной формы

Дата, не позднее которой должна быть сдана отчетность,

с учетом положений п. 3 постановления Правительства РФ от 02.04.2020 N 409 и разъяснений Минфина и ФНС России

Годовая отчетность за 2019 год

(письмо Минфина и ФНС России от 30.04.2020 N 07-04-07/35323/ВД-4-1/7364@)

Годовая бухгалтерская (финансовая) отчетность организаций, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую ГИРБО в соответствии с ч. 4 ст. 18 Закона N 402-ФЗ, в том числе организации бюджетной сферы

Налоговая декларация по налогу на прибыль организаций

(письмо ФНС России от 21.04.2020 N СД-4-3/6655@)

Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов

1. Налоговая декларация по налогу на прибыль иностранной организации.

2. Годовой отчет о деятельности иностранной организации в Российской Федерации

Налоговая декларация по налогу на дополнительный доход от добычи углеводородного сырья

Налоговая декларация по налогу на имущество организаций

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН

Налоговая декларация по единому сельскохозяйственному налогу

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Налоговые декларации (расчеты), расчет 4-ФСС, срок подачи которых приходится на март — май 2020 года

Наименование отчетной формы

Дата, не позднее которой должна быть сдана отчетность

с учетом положений п. 3 постановления Правительства РФ от 02.04.2020 N 409 и разъяснений Минфина и ФНС России

Журнал учета полученных и выставленных счетов-фактур

Расчет по страховым взносам

Расчет по страховым взносам от НСиПЗ по форме — 4 ФСС

20.04.2020 — на бумаге;

(письмо ФСС РФ от 13.04.2020 N 02-09-11/06-06-8452)

Налоговая декларация по налогу на прибыль организаций (при ежеквартальной сдаче)

Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 4 ст. 310 НК РФ)

Налоговая декларация по налогу на прибыль иностранной организации (п. 8 ст. 307 НК РФ)

Налоговая декларация по налогу на прибыль организаций

(при ежемесячной сдаче)

Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 3 ст. 289 НК РФ; п. 4 ст. 310 НК РФ)

Налоговая декларация по налогу на прибыль иностранной организации (п. 8 ст. 307 НК РФ)

Налоговая декларация по ЕНВД для отдельных видов деятельности

Налоговая декларация по налогу на дополнительный доход от добычи углеводородного сырья (п. 3 ст. 333.56 НК РФ)

Налоговая декларация по налогу на добычу полезных ископаемых

Налоговая декларация по налогу на игорный бизнес (п. 2 ст. 370 НК РФ)

*(1) Срок перенесен в соответствии с п. 7 ст. 6.1 НК РФ

Таблица переноса сроков уплаты налогов и страховых взносов в 2020 году

Внимание

Продление сроков уплаты налогов и страховых взносов в соответствии с п. 1 постановления Правительства РФ от 02.04.2020 N 409 распространяется не на всех налогоплательщиков. Это дополнительная мера поддержки для организаций и ИП, которые одновременно соответствуют следующим условиям:

— по состоянию на 1 марта 2020 г. включены в реестр субъектов малого и среднего предпринимательства;

— осуществляют деятельность в отраслях, наиболее пострадавших в условиях распространения COVID-19. При этом ОКВЭД, зафиксированный в ЕГРЮЛ (ЕГРИП), должен соответствовать основному виду деятельности организации (ИП).

Указанное продление распространяется также на организации, включенные в реестр социально ориентированных НКО (п. 1.2 Постановления N 409 (в ред. Постановления N 685).

Уплата «отсроченных» налогов осуществляется не единовременно, а равными частями в размере одной двенадцатой ежемесячно, не позднее последнего числа, начиная с месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих налогов (авансовых платежей) (п. 1.1 Постановления N 409).

Например, срок уплаты авансового платежа по налогу, уплачиваемому в связи с применением УСН, за 1 квартал 2020 года перенесен с 25 апреля на 6 месяцев (то есть на 25 октября). Допустим, что сумма авансового платежа, рассчитанная за 1 кв. 2020 г., составляет 24 тыс. рублей. Следовательно, впервые уплатить 1/12 начисленной суммы (2 тыс. рублей) следует не позднее 30 ноября 2020 г. Далее налог перечисляется равными долями (по 2 тыс. рублей) ежемесячно. Последний платеж должен быть произведен не позднее 31 октября 2021 года.

Перечень этих отраслей (далее — Перечень) утвержден постановлением Правительства РФ от 03.04.2020 N 434.

1. Исполнение обязательства по уплате налоговых платежей

Дата, не позднее которой должен быть уплачен налог в соответствии

Период, в течение которого сумма налога уплачивается равномерно по 1/12 (п. 1.1 Постановления N 409)

с пп. «а» п. 1 Постановления N 409

Налоги, подлежащие уплате за 2019 год

Налог на прибыль организаций

с 31.10.2020 по 30.09.2021

Налог, уплачиваемый в связи с применением УСН

Налоги на заработную плату в 2021 году — таблица изменений

- Налог на заработную плату — таблица: кому и сколько платить

- Платежи с зарплаты: таблицы изменений

- Итоги

Налог на заработную плату — таблица: кому и сколько платить

Сумма отчислений с зарплаты в 2021 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ».

- вида и масштаба деятельности компании — некоторым страхователям государство устанавливает льготные ставки взносов с доходов сотрудников.

К налогам с зарплаты относится:

- Подоходный налог. Его взимает работодатель с зарплаты сотрудника и перечисляет в бюджет как налоговый агент. НДФЛ платится не самой фирмой или коммерсантом, в данном случае они выступают только посредником между работником и бюджетом.

С 2021 года введена новая ставка по НДФЛ для доходов от 5 млн. руб. Она составляет 15% от величины свыше указанного порога.

Все действующие ставки НДФЛ вы найдете в Справочнике от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- Страховые взносы. Их уплачивают все работодатели, начисляя эти платежи на доходы, получаемые сотрудниками, а также частнозанятые лица, обязанные делать платежи по взносам за себя независимо от того, есть у них наемные работники или нет.

Чтобы помочь вам разобраться, сколько нужно платить взносов с зарплаты в 2021 году, эксперты КонсультантПлюс подготовили специальный материал. В нем вы найдете несколько таблиц, где собраны все действующие в настоящее время ставки взносов в процентах. Посмотреть все тарифы можно в Справочнике от К+, получив пробный доступ к системе бесплатно.

Платежи с зарплаты: таблицы изменений

В настоящее время страховые взносы на обязательное пенсионное, социальное (за исключением взносов на травматизм), медицинское страхование платятся в налоговый орган по месту нахождения страхователя и месту нахождения его обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Взносы на травматизм все так же перечисляются непосредственно в Фонд социального страхования.

Важным изменением 2020 года стали введенные с апреля пониженные тарифы страховых взносов для субъектов МСП, занятых в отраслях, пострадавших от коронавируса:

По-прежнему ежегодно увеличивается предельная база по страховым взносам на пенсионное и социальное страхование. Ее величина составила:

Предел доходов для начисления взносов в ФСС по нетрудоспособности и материнству, руб.

Предел доходов для начисления взносов в ПФР, руб.

Суммы взносов, уплачиваемых ИП за себя, указываются в НК РФ (п. 1 ст. 430) в конкретной сумме, уплатить которую следует за полностью отработанный год в статусе ИП:

Размер фиксированного платежа на ОПС, руб.

Размер фиксированного платежа на ОМС, руб.

При этом для взносов, начисляемых в ПФР, действуют правила:

- о доплате к фиксированной сумме платежей 1% с дохода, превышающего его предельную величину;

- об ограничении максимально возможной суммы платежа 8-кратным размером фиксированного взноса.

Итоги

Доходы, получаемые как наемными сотрудниками, так и самозанятыми лицами, подлежат обложению НДФЛ и страховыми взносами. Для большинства работодателей действуют общеустановленные ставки, но ряд из них вправе воспользоваться их пониженными значениями при расчете страховых взносов. На величину платежей оказывает влияние ежегодное изменение величины МРОТ и размера доходов, по достижении которых прекращается начисление взносов (ФСС) либо меняется величина применяемой ставки (ПФР).

Какую отчетность сдает ООО

И как сдать все вовремя и ничего не забыть

Этот материал обновлен 21.07.2021

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-ТД | |

|---|---|

| Срок | При приеме или увольнении работника — не позднее следующего рабочего дня |

| При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца. В 2021 году надо не забыть до 15 февраля отправить отчет на всех работников, которые работали на 1 января 2020 года и на которых форма не была отправлена в 2020 году | |

| Куда | В пенсионный фонд |

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

ООО сдает этот отчет, если перечисляет дополнительные страховые взносы на накопительную пенсию

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ |

| Куда | В налоговую |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности |

|

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка с признаком 2 подается, если компания не смогла удержать и перечислить НДФЛ за физлицо. Например, когда фирма провела розыгрыш в соцсетях и вручила победителю смартфон.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Бухгалтерская отчетность ООО

Бухгалтерский учет ведут и отчетность по нему сдают все компании. Даже если деятельности нет, раз в год ООО нужно представить как минимум баланс и отчет о финансовых результатах.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. ООО сдает бухгалтерскую отчетность в налоговую инспекцию каждый год — до 31 марта года, следующего за отчетным. За 2020 бухотчетность на бумаге могут сдать только субъекты малого бизнеса из реестра ФНС, а с 2021 года вся бухотчетность сдается только в электронном виде.

Малые и средние предприятия из реестра ФНС подают бухгалтерский баланс и ОФР — отчет о финансовых результатах упрощенного образца. Крупные компании сдают развернутые баланс и ОФР, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Статистическая отчетность

Форм статистической отчетности очень много.

До 2020 года один экземпляр бухгалтерской отчетности нужно было сдавать и в статистику. Но сейчас такой обязанности нет — отчет представляют только в налоговую.

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.