Идет ли водительский стаж при страховке без ограничений

Водительский стаж: с какого момента начинается и как влияет на стоимость ОСАГО

- 17 Июля, 2018

- Гражданское право

- Айгуль Баширова

При расчете стоимости страхового полиса ОСАГО немаловажную роль играет водительский стаж. Многие водители интересуются своим классом аварийности при покупке страхового договора. Для того чтобы понять, как рассчитывается стаж и класс, необходимо использовать документы.

ОСАГО и стаж

На сегодняшний день практический каждый владелец автотранспортного средства знает, что при включении в страховку нового человека коэффициент может изменить стоимость страховки, повысив ее в два-три раза. Это происходит из-за того, что у нового водителя маленький стаж и нет скидок за опыт. Когда начинается водительский стаж? Стаж у человека появляется с момента получения прав и измеряется в годах. Для того чтобы в будущем не переплачивать, необходимо понимать алгоритм расчета опыта водителей.

Что такое водительский стаж? Он накапливается с момента получения прав в первый раз. Например, если права были получены водителем в 2010 году, а сейчас 2018, то стаж составит 8 лет.

Коэффициент стажа

Во время расчета страховки ОСАГО специальная программа применяет множество различных коэффициентов. Существует коэффициент, связанный со стажем. С какого момента начинается водительский стаж? Опыт у водителя начинает свое исчисление с момента получения документа на право управления автотранспортным средством. Причем на его срок не будут влиять такие обстоятельства:

- присутствие в собственности у водителя автотранспортного средства;

- непосредственный практический опыт вождения за рулем.

Особенности

Перечисленные выше пункты не проверяются и не влияют на итоговый водительский стаж. И все же данная информация имеет влияние на расчет ОСАГО. Если человек не ездил за рулем после того, как получил права, соответственно, он не был вписан в страховку ОСАГО. Значит, в базе РСА информации об опыте нет, соответственно, и скидок нет. Например, человек получил права в двадцать лет, сел за руль в первый раз и вписался в страховку в возрасте двадцати пяти лет. По правилам его стаж составляет пять лет. Фактически опыта вождения не было. В базу РСА информация о данном водителе поступила в первый раз. Соответственно, класс аварийности у водителя будет равен 3. Так как ранее его не было, хоть и по документам стаж пять лет. На следующий год (при условии, что не будет аварии) появится первая скидка на ОСАГО в размере 5 % и класс аварийности станет равен четырем.

Также стоит отметить, что если два водителя получали права одновременно, стаж по документам у них одинаковый. Но это не означает, что класс аварийности у них будет совпадать. Например, один водитель сразу сел за руль, был включен в страховку и набрал скидки, а другой человек начал водить автотранспортное средство только через пару лет. Соответственно и скидки у него появились намного позже. Таким образом, даже если документально стаж у водителей совпадает, то это не значит, что влияние бонусов на ОСАГО будет одинаковым.

Ограниченный список в полисе ОСАГО

Иногда водители возмущаются тем, что их класс аварийности намного меньше, чем должен быть. Если владелец автотранспортного средства страховал машину, используя страховку без ограничения вождения, и производил передачу управления другому лицу, то лица, использующие авто, не получают скидок по ОСАГО. Скидки начисляются только собственнику машины, соответственно, класс повышается также только у него. Это происходит из-за того, что информации о водителях нет в страховом полисе. Поэтому, для того чтобы получать скидки каждый год и заработать наивысший класс, необходимо страховать автотранспортное средство, применяя ограниченный список водителей.

Информацию о стаже можно получить в водительских правах. После замены сотрудники ГИБДД указывают информацию о предыдущем удостоверении в столбце «Особые отметки». При необходимости предоставления точных данных нужно учитывать эти сведения.

Стаж и цена страхового документа

Стоимость страхового договора ОСАГО зависит не только от стажа, но также и от возраста страхователя. На основании полученной информации программа формирует итоговый коэффициент, который дополнительно будет применен к базовому тарифу.

Из таблицы видно, что повышающий коэффициент будет использован к водителям, у которых возраст меньше двадцати двух лет. При опыте более трех лет коэффициент немного понижается. Законодательство установило ограничение в стаже до трех лет, так как данный период времени считается свидетельством о наличии навыков вождения автотранспортного средства.

При желании владельца машины включить в список водителей человека возрастом менее 22 лет и со стажем меньше трех лет лучше приобрести страховку без ограничения списка. Данная страховка не будет учитывать данные водителей. За руль может сесть любой человек, обладающий правом управлять автотранспортным средством. Скидки по страховке будут начисляться собственнику машины.

У водителей старше двадцати двух лет с опытом более трех лет (при условии, что не было аварий) при приобретении полиса ОСАГО повышающий коэффициент меняется на понижающий тариф и увеличивается класс аварийности. Наличие трех лет водительского стажа помогает приобрести страховой договор по более низкой цене (дешевле приблизительно на восемьдесят процентов).

Отличия коэффициентов для разных водителей

Водителю, который только приобрел удостоверение, сложно получить приемлемый коэффициент для итогового расчета страховки. Тариф ОСАГО всегда производит учет дорожно-транспортных происшествий, а также обращений пострадавших в страховую компанию виновника для получения компенсации за нанесенный ущерб. У новичков нет опыта практического вождения, поэтому, по статистике, именно с ними происходят большое количество дорожно-транспортных происшествий.

При сравнении водителя со стажем более десяти лет без аварии и человека без опыта, который в первый же год попал в дорожно-транспортное происшествие, стоимость страхового договора для профессионального водителя будет в несколько раз меньше, чем для новичка.

Это происходит из-за того, что для новичка применяется коэффициент, равный 1,8, также вина в дорожно-транспортном происшествии увеличит тариф до 2,45. При перемножении остальных коэффициентов и базового тарифа произойдет возрастание цены за страховой полис ОСАГО приблизительно в четыре раза. Поэтому перед приобретением страхового полиса ОСАГО необходимо просчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если действительно в этом будет необходимость, так как стоимость неограниченного полиса будет приблизительно равна цене ограниченного договора со включенным новичком.

А водитель со стажем более десяти лет, не участвовавший в дорожно-транспортных происшествиях, каждый год получает скидку в размере 5 % и повышение класса на единицу. Максимальная скидка для водителей составляет 50 %, при этом класс аварийности будет равен 13.

Дорожно-транспортные происшествия случаются очень часто по вине водителей. Замечено, что большинство водителей попадают в ДТП в первые годы вождения автотранспортного средства. Далее количество аварий уменьшается, соответственно, и стоимость страховки падает.

Понижение класса аварийности

В случае если опытный водитель с классом аварийности 13 попадет в аварию по своей вине, то его класс понизится и будет равен 7. В течение трех лет после дорожно-транспортного происшествия класс не будет меняться. И только по истечении данного периода времени произойдет изменение – класс повысится на одну единицу, то есть станет равен 8. Как видно из данного примера, даже одна авария способна изменить всю ситуацию в худшую сторону. Скидки, приобретенные за годы, теряются быстро.

Стаж для коэффициента по стажу

Начало водительского стажа указано в водительском удостоверении человека. На обратной стороне документа содержится вся информация. При замене водительского удостоверения также в графе пишется информация о предыдущих правах. Как рассчитать ОСАГО при замене прав? Коэффициент, отвечающий за стаж, сохраняется в базе данных для каждого водителя отдельно. При этом, если произойдет замена документов, и водитель не уведомит страховую компанию, не сделает изменений в полисе сразу после получения новых прав, то скидки потеряются. Это происходит из-за того, что программа крепит скидки на каждого человека отдельно, если происходят изменения, информация о водителе из базы в программу не поступает. Таким образом, получается, что страховать машину пришел другой человек. Поэтому для того, чтобы скидки сохранялись, необходимо сразу подходить в свою страховую компанию для сохранения новой информации.

Но если потеря скидок произошла, то можно их вернуть. Но приобрести полис с более высокой стоимостью все же придется сразу, так как вождение автотранспортного средства без страхового договора ОСАГО запрещается законом. Необходимо обратиться в систему РСА на официальный сайт с заявлением о восстановлении скидок. Система РСА пришлет свой ответ на электронный ящик заявителя. При положительном ответе данное письмо нужно распечатать и отнести в свою страховую компанию. Сотрудники смогут вернуть излишне уплаченные деньги, класс аварийности станет прежним.

Лишение прав

С какого момента идет водительский стаж? Законодательство не предусматривает перерыва или остановки стажа. При этом не важно, было ли лишение прав на вождение автотранспортным средством у водителя или нет. Стаж начисляется с момента получения документа.

Смена категории

На каждую категорию начисляется свой стаж и срок. Данная информация указывается и в самом документе. Таким образом, после получения новой категории информация по предыдущим правам не изменятся. Например, у водителя есть права на категорию «В», стаж составляет 15 лет, также он получил права на категорию «D». При оформлении страхового полиса на автобус будут использоваться права по категории «D». Так как стажа по ним нет, коэффициент будет равен 1,7.

Иногда при покупке страхового полиса ОСАГО владельцы автотранспортных средств сталкиваются с проблемой, связанной с коэффициентом, отвечающим за водительский стаж. Для того чтобы понять, почему класс изменился, необходимо проследить за изменениями, произошедшими за год.

Чтобы определить свой класс аварийности, достаточно ознакомиться со страховым полисом (напротив фамилии водителя указан его класс). Возможно, его стоимость изменилась из-за другого водителя, а КБМ собственника остался прежним. Как известно, при подсчете цены программа берет за основу минимальный бонус КБМ, представленный в списке водителей.

Определение опыта через РСА

Как определить стаж вождения для ОСАГО, если в полисе отсутствует информация о КБМ? Для этого необходимо войти на сайт системы РСА, ввести полные данные водителя, написать специальный код, дождаться ответа. Система автоматически отвечает на запрос и предоставляет необходимую информацию. Одновременно со сведениями РСА выдает информацию о страховом полисе ОСАГО.

Перерывы и их влияние на КБМ

Как рассчитать ОСАГО, если у водителя были перерывы? В жизни человека могут произойти перерывы в страховании полиса ОСАГО. В случае, если пауза затянулась больше, чем на двенадцать месяцев, класс аннулируется и превращается в 3. Как известно, третий класс бывает у новичков. Таким образом, происходит полная потеря заработанных скидок.

Также безаварийный год не будет засчитываться водителю, если он был включен в список не с самого начала действия договора. И при расторжении договора ОСАГО также не повысится КБМ и не увеличатся скидки.

Итоги

Существуют важные нюансы, касающиеся стажа во время оформления страхового договора:

- Период времени, меняющий ценовые условия приобретения страховки, составляет три года. Этот срок влияет на новичков, а также на водителей, ставших участниками дорожно-транспортного происшествия.

- У каждой категории свой стаж.

- Стаж у водителей начинает свое исчисление с момента приобретения документа, для него не важны перерывы.

- Для коэффициента, отвечающего за стаж, важно наличие дорожно-транспортного происшествия, а также выявление виновника.

- Класс аварийности уменьшается через год после того, как человек перестал включать себя в страховой полис.

Как и когда будет выгодно оформлять страховку ОСАГО без ограничения допущенных водителей

Неограниченная, или открытая, страховка пользуется в нашей стране меньшей популярностью, чем того заслуживает, из-за недостаточной осведомленности водителей о ней.

Многих отпугивает высокая цена, но есть у открытой страховки и ряд преимуществ.

Чтобы определиться, подойдет ли она вам, нужно разобраться с ее условиями.

Что такое неограниченная страховка?

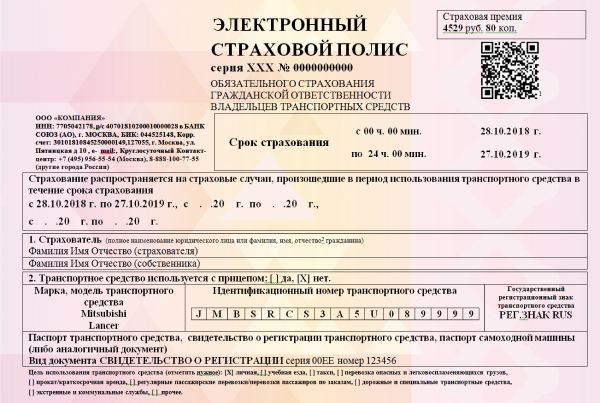

В случаях когда машина используется несколькими водителями, ОСАГО предусматривает страхование в двух вариантах: вы можете вписать в полис несколько человек либо приобрести неограниченную страховку, которая позволяет управлять автомобилем неограниченному кругу лиц.

Если вы оформили неограниченную страховку, в пункте 3 полиса будет стоять галочка в графе «Договор заключен в отношении неограниченного числа лиц», а в графах «Лица, допущенные к управлению транспортным средством» и «Водительское удостоверение» должны быть прочерки, никто не будет туда вписан, даже владелец машины.

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО регламентируются постановлениями правительства РФ, поэтому стоимость страховки не зависит от страховой компании, региона и прочих условий.

Знаете ли Вы какой штраф грозит за езду без страховки ОСАГО?

Найдите ЗДЕСЬ информацию по выплатам страхового возмещения по ОСАГО.

На стоимость неограниченной страховки влияет коэффициент, «зависящий от наличия сведений о количестве лиц, допущенных к управлению ТС», — такое определение дает ему закон. Он равен 1,8 — таким образом, цена полиса возрастет на 80 %.

Коэффициент, устанавливаемый по возрасту и водительскому стажу, в этом случае будет равен 1, т. е. на стоимость никак не повлияет.

В каких случаях выгодна неограниченная страховка?

Неограниченная страховка может быть удобна в ситуации, когда в силу возраста и опыта вождения (до 22 лет и до 3 лет стажа) одного из водителей, которых будут вписывать в полис, расчет уже ведется с максимальным коэффициентом 1,8 — в таком случае, заплатив те же деньги, вы получите возможность при необходимости передать машину не указанному в полисе лицу.

Если у этого водителя, ко всему прочему, не слишком высокий коэффициент класса, то страховка без ограничений, скорее всего, окажется дешевле ограниченной страховки.

Преимущества и недостатки страховки без ограничений

Пожалуй, единственный недостаток неограниченной страховки — это ее высокая стоимость. Но, как уже было сказано выше, в некоторых случаях она даже может быть выгодна.

Имеются и другие плюсы:

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Учитывается ли КБМ при страховке без ограничений?

КБМ, или коэффициент бонус-малус, применяющийся для расчета стоимости ОСАГО, по сути, является скидкой, предоставляемой страховщиком за безаварийную езду.

КБМ будет учтен при любом варианте страхования, более того, законодательство допускает пересчет КБМ при переходе на страховку без ограничений по количеству водителей.

При страховании с ограниченным числом водителей применяется КБМ того водителя, у которого он имеет наибольшее значение. При неограниченной страховке учитывается КБМ владельца машины — таким образом, потребуется пересчет стоимости страховки в этой части.

Подробнее о КБМ и как его рассчитать по ОСАГО.

О стоимости зеленой карты на автомобиль читайте ЗДЕСЬ.

Ознакомиться с новой редакцией Закона об ОАСГО можно в этой статье:

//auto/osago/poslednejj-redakciya.html

Подводя итог, можно сказать о неограниченной страховке следующее:

- она удобна для семей, в которых машину водят несколько человек;

- она незаменима для компаний, активно использующих автотранспорт;

- в большинстве случаев дороже ограниченной страховки;

- удобна в экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю;

- при желании вид страховки можно изменить, не дожидаясь окончания срока действия полиса.

Водительский стаж для ОСАГО

Юлия Чернова / 05 июля 2019

Коэффициент возраста и стажа ОСАГО 2021: таблица, информация о расчете водительского стажа и возможным скидкам

Рассчитать стоимость ОСАГО

Рассчитайте стоимость ОСАГО с учетом коэффициента возраста и стажа

Если вы покупаете полис ОСАГО, стаж вождения повлияет на его цену. Страховые компании больше доверяют опытным водителям, чем новичкам в первый год за рулем. Их логика проста: если автомобилист водит авто уже 5 лет без аварий, вероятность ДТП ниже, чем для недавнего выпускника автошколы.

Новичок больше рискует попасть в аварию из-за неопытности, а страховой в таком случае с большей вероятностью придется выплачивать компенсацию. Значит, водителю с маленьким стажем логично продавать ОСАГО с повышающим коэффициентом КВС.

Дальше расскажем, как влияет стаж вождения на стоимость ОСАГО, приведем таблицу коэффициента возраст-стаж 2019 и объясним, как удобнее посчитать самостоятельно.

Как считается стаж вождения для страховки

Как определить стаж водителя для ОСАГО? Достаточно посмотреть в водительское удостоверение:

- если человек получил первые права, дата начала стажа для ОСАГО = дата выдачи документа;

- если водитель менял права после окончания срока действия первых, начало стажа будет указано в новом документе так «Водительский стаж с ХХХХ года», где год — дата выдачи первого удостоверения.

При оформлении электронного полиса нужно указывать точную дату начала стажа. Если у водителя указан только год, возникает проблема. В Российском союзе автостраховщиков помогли автомобилистам и разъяснили: правильно писать начало стажа при оформлении ОСАГО — 31 декабря указанного года.

Часто задаваемые вопросы

Идет ли водительский стаж без страховки?

Да, идет. Если человек не водит автомобиль и, соответственно, не оформляет полис, стаж не прерывается.

Прерывается ли стаж при лишении прав?

Суд может лишить автомобилиста прав на срок от 1 месяца до 2 лет за грубые нарушения, например, за езду с фальшивыми номерами или вообще без них, превышение скорости, вождение в нетрезвом виде. На время лишения стаж не прерывается и не аннулируется.

Считается ли стаж при отсутствии практики?

Когда человек закончил автошколу и получил водительское удостоверение, но не водит, стаж все равно идет. Шофер Александр и студент Вадим, который берет машину отца по выходным, при оформлении страховки будут в одинаковых условиях.

Как влияет открытие новой категории?

На разные категории начисляются разные стажи. Например, если гражданин открыл категорию В в 2015 году, а категорию С в 2017, в 2019 у него будут 4 и 2 года стажа соответственно.

Таблица возраст-стаж ОСАГО

С 9 января 2019 года категории ОСАГО по стажу изменились: вместо 4 коэффициентов ввели 58.

Как было

Коэффициент

Возраст водителя, лет

Стаж, лет

Как стало

0

1

2

3-4

5-6

7-9

10-14

от 14

16-21

22-24

25-29

30-34

35-39

40-49

50-59

После нововведения рассчитать цену страховки с учетом коэффициентов стало еще сложнее. Чтобы не тратить время, воспользуйтесь нашим калькулятором ОСАГО: он посчитает все за вас.

Кого коснулись изменения

Как видно из новой таблицы коэффициентов ОСАГО по стажу, изменения коснулись в основном водителей до 30 лет со стажем менее 10 лет. Для них коэффициент вырастет. Автомобилисты в возрасте 30-34 лет, которые получили права 10-14 лет назад, а также водители от 35 со стажем от 3 лет, смогут воспользоваться понижающим коэффициентом. Раньше понижающие коэффициенты за возраст-стаж не были предусмотрены: минимальный был х1.

Скидка на страховку ОСАГО за стаж вождения

При расчете цены полиса учитывают КБМ или коэффициент бонус-малус. Осторожные водители могут получить скидки по ОСАГО за стаж вождения без аварий. КБМ работает так: чем выше класс водителя, тем дешевле стоит полис.

Всего предусмотрено 14 классов: от М для новичков, которые оформляют первую страховку, до 13 для водителей с большим опытом безаварийной езды. После каждого года без ДТП класс автомобилиста повышается, но за аварию — снижается обратно.

Классы водителей и КБМ

| Класс | Коэффициент | Класс | Коэффициент |

|---|---|---|---|

| М | 2,45 | 7 | 0,8 |

| 0 | 2,3 | 8 | 0,75 |

| 1 | 1,55 | 9 | 0,7 |

| 2 | 1,4 | 10 | 0,65 |

| 3 | 1 | 11 | 0,6 |

| 4 | 0,95 | 12 | 0,55 |

| 5 | 0,9 | 13 | 0,5 |

| 6 | 0,85 |

Максимальная выгода по ОСАГО за стаж без аварий — 50%. Чтобы получить ее, нужен стаж более 10 лет. Но как только опытный водитель попадет в аварию, его класс снизится, а за следующий полис придется платить намного больше.

Как восстановить водительский стаж для ОСАГО

Когда водитель меняет права, например, после потери или окончания срока действия старых, наработанный КБМ может исчезнуть. Если у вас стаж 10 лет, ОСАГО по полной стоимости покупать вовсе не нужно — достаточно восстановить КБМ:

Через страховщика. Если меняете права при действующем полисе, сразу уведомите страховую — оператор внесет данные новых прав в базу.

Через Центробанк. Если страховщик ничего не предпринял в течение 30 дней, пишите жалобу в ЦБ. Вариант подходит для полисов, действие которых закончилось не позднее года назад. ЦБ не может внести изменения в базу сам, но может повлиять на недобросовестную страховую компанию.

Через РСА. Если и ЦБ бездействует, пишите жалобу в РСА. На этой странице доступна официальная инструкция, какие документы собирать и куда их подавать.

Рассчитайте стоимость ОСАГО с учетом коэффициента возраста и стажа

Полис ОСАГО без ограничений

У нас вы можете посчитать сколько стоит страховка без ограничений в режиме онлайн и купить ее за несколько минут.

Страхователь имеет право выбрать наиболее удобный для себя вариант и оформить полис:

- C неограниченным списком лиц.

- С определенным списком водителей, допущенных к управлению вашим автомобилем.

Вне зависимости от управления категорией ТС, ОСАГО обязательно к оформлению.

Неограниченная страховка ОСАГО

Если автовладелец решил пойти по первому пути и сделать страховку без ограничений в режиме онлайн, то для оформления понадобится личный паспорт, документы на машину, и сведения о прохождении техосмотра.

Такой вариант будет удобен для тех, кто еще не определился, кому сможет передать право на управление своим автомобилем. И если в течение страхового периода водительское удостоверение будет получено, то вновь обращаться к страховщику не придется. Однако за такой комфорт необходимо будет заплатить сумму с повышающим коэффициентом 1,87.

Чтобы узнать как рассчитывается стоимость страховки без ограничений, рассмотрим пример: у водителя легковой автомобиль мощностью 100 лошадиных сил и прописан в городе Новосибирске.

4 942 руб — максимальная стоимость базовой ставки с 1 января 2019 года;

1,7 — территориальный коэффициент;

1,87 — количество водителей не ограничено;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования более 10 месяцев

Расчет: 4 942*1,7*1,87*1*1 = 15 710,60 руб.

В итоге за неограниченную страховку, которой будет пользоваться любой водитель, страхователь заплатит 15 710,60 руб. Можно ли сделать так, чтобы сумма была меньше, ответ будет однозначный — нельзя, так как нет возможности повлиять на снижение коэффициентов.

Страховка с ограниченным списком лиц

При выборе такого вида страховки, кроме документов на автомобиль, понадобятся копии водительских удостоверений лиц (до 5 человек), имена которых будут вписаны в полис ОСАГО.

Если нет прав, то когда хозяин машины получит их, он должен будет подать новые данные в страховую компанию, если планирует садиться за руль.

Стоит обратить внимание, что страховщики оценивают свои риски и при расчете берутся данные самого неопытного водителя. Так, если вписать лицо в возрасте до 21 года и со стажем менее 3-х лет, то большой экономии ждать не придется. Будет применен повышающий коэффициент 1,87.

Как формируется стоимость ОСАГО без ограничений: разбор примера

Исходные данные по автомобилю те же, что и в первом варианте, но в данном случае документ оформляется на владельца ТС. Предположим, что водителю 45 лет, стаж вождения — 10 лет. Это является важным моментом и влияет на итоговую цену.

4 942 руб — максимальная базовая ставка;

0,95 — коэффициент безаварийной езды (для каждого водителя индивидуально);

0,96 — коэффициент возраст — стаж;

1,7 — территориальный коэффициент;

1 — количество водителей;

1,1 — коэффициент мощности ТС;

1 — сезонность, более 10 месяцев;

1 — срок страхования свыше 10 месяцев

Итого: 4 942*0,95*0,96*1,7*1*1,1*1*1 = 8 428,30 руб.

На вопрос, можно ли оформить открытую страховку в режиме онлайн, есть однозначный ответ — да, конечно. Но прежде чем покупать полис, подумайте, кому вы можете доверить свой автомобиль и посчитайте цену, чтобы узнать, как застраховать машину будет наиболее экономично.

Нужна ли доверенность

Сейчас доверенности уже давно отменены. Здесь имеется ввиду, что доверенность не нужно предъявлять сотруднику ГИБДД при проверке. Это подтверждается п. 2.1.1 ПДД, в котором регламентируется список документов, которые обязан при себе иметь водитель.

Что же касается оформления, доверенность нужна только в случае оформления полиса в офисе страховой компании. То есть, если вам нужно застраховать машину, собственником которой вы не являетесь, у вас должен быть этот документ. Ее составляет владелец машины и заверяет нотариус. Также, доверенность можно заказать и у юриста, но заверение от нотариуса все равно придется сделать. Совсем другое дело при онлайн оформлении. В этом случае достаточно только знать паспортные данные владельца транспортного средства и характеристики автомобиля. Если собственник ТС доверит вам эти данные для страхования, можете заполнять форму выше и страховка в обычном режиме через 3-5 минут после оплаты придет вам на почту.

Страховка ОСАГО без ограничений

ОСАГО без ограничений не пользуется спросом на рынке страхования, так как водитель не рассматривает ситуации, в которых он сможет доверить право управления своим автомобилем кому-то другому. Да и цена ОСАГО без ограничений на порядок больше. Прежде чем подумать об оформлении неограниченного полиса ОСАГО, следует разобраться, что даёт данный вид страхования, и во сколько обойдётся такая услуга.

Что такое неограниченная страховка ОСАГО?

Страховка ОСАГО без ограничений – это договорные отношения, оформленные в письменном виде, между страховой компанией (в договоре – страховщик) и частным лицом (в договоре – страхователь), в которых не оговаривается количество человек, имеющих право управлять транспортным средством.

Являясь обладателем такого страхового полиса, автовладелец имеет право вписывать в документ неограниченное число граждан, которые могут садиться за руль его автомобиля.

Такого рода страховой полис обычно оформляют компании, имеющие свой таксопарк и предполагающие наём водителей для управления автомобилем или занимающиеся сдачей транспорта в аренду.

Важно! Даже если на момент ДТП за рулём автотранспорта был другой водитель, право собственности сохраняется за владельцем автомобиля.

В каких случаях нужна неограниченная страховка?

Полис ОСАГО без ограничений может пригодиться в следующих ситуациях:

- На встрече с друзьями автовладелец употреблял алкогольные напитки, садиться за руль он не может. Имея открытый страховой полис, управлять автомобилем сможет любой обладатель водительского удостоверения соответствующей категории.

- В одной семье несколько человек имеют водительское удостоверение. Открыв неограниченный документ, любой член семьи в любое время может сесть за руль транспортного средства.

- Компаниям, занимающимся сдачей в аренду транспортных средств или доставкой каких-либо товаров, очень выгодно оформлять документ без ограничений, чтобы в любой момент управлять автомобилем смог любой работник компании.

Среди всех плюсов неограниченного полиса, существуют и минусы:

- цена неограниченной страховки ОСАГО высокая, в отличие от обычного закрытого полиса;

- стоимость открытой страховки ОСАГО для начинающих водителей слишком высока;

- КБМ учитывается только для владельца транспортного средства, и не действует на других водителей.

Сколько стоит неограниченный полис ОСАГО

Когда автомобилист идёт оформлять полис, его всегда волнует главный вопрос: сколько стоит неограниченная страховка? На этот вопрос точно ответят только сотрудники страховой организации, так как лишь они знают установленные тарифы. А мы в свою очередь разберем как рассчитывается такая страховка.

Формулы и примеры расчётов ОСАГО без ограничений

При расчёте стоимости учитываются следующие факторы:

- Тарифы государства. Для различных моделей автомобилей установлена индивидуальная ставка, по которой рассчитывается стоимость страхового полиса.

- Мощность транспортного средства (указывается в лошадиных силах).

- Территориальные коэффициенты. Для каждого отдельного региона, области устанавливаются свои тарифы на автострахование.

- Возраст собственника авто и общий стаж вождения.

- Количество граждан, имеющих право сесть за руль страхуемого автомобиля.

- Соблюдение или игнорирование в прошлом норм и правил страхования автомобиля в соответствии с ФЗ №40, а также правил езды на автомобиле.

По какой бы причине не оформлялся документ без ограничений, его расчёт всегда производится по одной и той же формуле:

Государственные тарифы и ставки, по которым рассчитывается автостраховка, устанавливаются ЦБ России каждый год.

Что влияет на стоимость неограниченной страховки?

ОСАГО без ограничений имеет коэффициенты, которые всегда используются при расчёте стоимости. Повлиять на некоторые установленные коэффициенты автовладелец никак не сможет. Например, коэффициент, рассчитываемый от мощности двигателя авто, нельзя уменьшить или увеличить, чтобы повлиять на цену документа.

Но есть и такие коэффициенты, которые собственник транспортного средства в силах изменить. Многих водителей интересует, учитывается ли КБМ при расчёте страховки без ограничений. КБМ – коэффициент безаварийной езды, установленный Центробанком России.

Да, и он сильно будет влиять на стоимость страхового полиса. А также он значительно может уменьшить сумму страхования автомобиля, если его владелец не попадал в серьёзные ДТП и имеет безаварийную репутацию.

Водительский стаж также играет значимую роль при расчёте стоимости услуги страхования транспортного средства. Например, если гражданин находится в возрасте моложе 22 лет, то данный фактор увеличит сумму ОСАГО.

Пример расчета

Рассчитать, на сколько дороже страховка без ограничений будет в отличие от ограниченной можно самостоятельно через онлайн-калькулятор или же по установленной формуле.

Например, мощность двигателя авто не превышает 150 лошадиных сил, транспортное средство находится во владении физического лица не более 1 года, оформляется неограниченный полис ОСАГО, авто принадлежит к 3 классу, собственник авто не нарушал правила дорожного движения и Закон об обязательном автостраховании. В этом случае примерная цена на услуги страхования составит в пределах 15-19000, что выйдет дороже на 80 %, если оформлялась бы обычная страховка с ограничениями.

Итак, оформить ОСАГО без ограничений может любой автовладелец. Удобна она тем, что не нужно тратить время на то, чтобы бежать в страховую организацию и заполнять дополнительные бумаги, чтобы допустить другого водителя к вождению автомобилем. Также она будет хорошим помощником большой семье.

Пользуется спросом такой страховой документ и у транспортных компаний, занимающихся перевозками, доставками и арендой авто. Но, как и везде, здесь тоже имеются свои недостатки. Главный минус – это высокая цена, особенно для автомобилистов, только начинающих водить, и молодых автолюбителей.