Иск по возврату страховки сбрбака чрз суд

Как вернуть страховку по кредиту Сбербанка?

Возврат денег за страховку возможен при расторжении договора страхования или при досрочном погашении кредита. Однако не все знают, что от полиса можно отказаться. В статье мы узнаем, как вернуть страховку по кредиту Сбербанка.

Что такое страховка по кредиту?

Страховка – это финансовая защита заемщика. В Сбербанке ее предоставляет дочерняя компания «Сбербанк. Страхование». При наступлении несчастного случая она будет выплачивать долг за клиента.

Какие риски покрывает страховая фирма:

- смерть;

- получение 1 или 2 группы инвалидности;

- временная потеря трудоспособности, влекущая за собой невозможность заемщика работать и получать доход.

Выгодна ли эта услуга?

При страховом случае кредит продолжает выплачиваться за счет страховой компании.

Клиент может бесплатно воспользоваться дистанционной консультации врача-терапевта через специальный сервис Сбербанка.

Пустая трата денег, если за все время действия соглашения несчастный случай так и не наступил.

Вероятность одобрения заявки выше (хотя банк всячески отрицает связь решения по заявкам и согласие человека на страховку).

Ограниченный перечень страховых случаев.

Ставка по кредиту меньше.

Существует много условий, при которых компания может отказать в выплате компенсации в случае потери клиентом трудоспособности или его смерти: отравление алкоголем, причинение вреда здоровью в результате военных действий и пр.

Такая услуга защищает и заемщика, и финансовое учреждение. Например, если клиент уйдет на длительный больничный, то платежи в течение этого времени будет вносить страховая компания. Если заемщик умирает, то кредитный долг не вешается на его родственников – за долговые обязательства отвечает страховщик. Банк при этом не понесет убытков в связи с болезнью или смертью своего клиента. Он получает сумму с процентами в полном объеме.

Страхование жизни и здоровья – необязательное условие для получения кредита. Покупка полиса – добровольное решение человека. Однако нередко сотрудники Сбербанка навязывают эту услугу, пугая тем, что заявку могут не одобрить без финансовой защиты.

Условия и стоимость страхования

Тариф составляет 1% в год от суммы, взятой в банке. Условия предоставления этой услуги следующие:

- Соглашение заключается на сумму, равную той, что человек берет в банке.

- Компания берет на себя долговые обязательства, если случай клиента попадает под компенсируемые риски.

- Сумма страховки в течение периода действия соглашения не изменятся.

В договоре указано, что клиент может отказаться от страховки по кредиту, расторгнуть соглашение и вернуть деньги. Правда, условия довольно жесткие, и финансовое учреждение очень часто не хочет идти навстречу клиентам.

Как вернуть страховку по кредиту после подписания договора?

Уточним, что обязательному страхованию подлежит только ипотека. Все остальные кредитные продукты клиенты банков страхуют на добровольной основе. Есть одно «но». В период подачи и рассмотрения заявки на кредит, менеджеры кредитных отделов тонко намекают, что без страховки кредит могут не одобрить и многие подписывают кредитный договор на условиях банка. На самом деле это грубое нарушение Закона РФ «О защите прав потребителей», где прописано, что отказ от страховки не является поводом для отказа в кредитовании.

Существует два механизма возврата страховки, уплаченных за приобретение страхового полиса по кредиту:

- возможность возврата денег после погашения кредита. Сюда относиться досрочное погашение кредита;

- возможность возврата денег в период действия договора кредитования.

Деньги за страховку по кредиту в Сбербанке можно вернуть в первые 14 дней после оформления в 100% объеме.

Возврат страховки после погашения кредита в Сбербанке

Клиент вправе досрочно погасить кредит в любое время и этом случае можно вернуть страховку по кредиту Сбербанка. Cмысла в страховке нет, ведь финансовые риски банка по конкретному кредиту в прошлом. Для начала, нужно изучить договор страхования и убедиться что аккредитованная страховая компания, с которой заключен договор, предусматривает такой ход событий. Если в договоре все прописано, то страховка возвращается заявителю, но не в полном объеме. Перестает полис действовать при:

- наступлении страхового случая;

- одностороннем отказе от страховки после истечения 14 дней;

- заявление на расторжение договора предъявлено не позднее 6 месяцев с момента покупки полиса.

В 2021 году возврат денег за страховку Сбербанка по кредиту происходит пропорционально сумме полиса на оставшийся срок кредита

Какую сумму можно вернуть?

Компенсация зависит от того, когда было подано заявление на возврат страховки по кредиту Сбербанка:

- В течение 14 дней. Человек получает 100% оплаченного взноса.

- До полугода. Отказаться от страховки по кредиту Сбербанка можно в размере 57,5% от суммы.

- Если со дня подписания документа прошло более полугода, то компания откажет в предоставлении компенсации.

Представим в виде таблицы процент компенсации стоимости страховки в зависимости от срока подачи заявления.

Время подачи заявления, прошедшее со дня подписания договора

от 30 дней до полугода

Правила возврата страховки Сбербанка досрочное погашение кредита иные: если клиент погашает долг досрочно, то может расторгнуть соглашение и получить сумму, пропорциональную остатку срока действия соглашения.

Таким образом, после страхования кредита в Сбербанке возврат страховки лучше начать как можно раньше. Так у вас будет больше шансов на быстрый результат и получение средств в полном объеме.

Заявление на возврат страховки

Деньги предоставляются только при условии, что клиент подал заявление по форме и предоставил необходимые бумаги:

- паспорт;

- кредитный договор;

- полис;

- чек об оплате.

В документе нужно указать:

- ФИО, данные паспорта, место проживания и контакты.

- Данные полиса, год, число и месяц подписания договора.

- Причину.

- Реквизиты для возврата средств.

Документ должен быть подготовлен в количестве 2-х экземпляров. Первый остается в страховой компании (или передается работнику банка, представляющему «Сбербанк. Страхование»). Вторую копию с отметкой о принятии заемщик оставляет себе.

Подается заявление лично или отправляется заказным письмом. Дата отправки будет основанием для определения периода отчуждения. Рассматривается заявление в течение 3-5 рабочих дней. Выплаты же по нему будет совершены в течение 10 дней со дня рассмотрения заявления на возврат страховки. Выплаты производятся наличными и безналичным переводом на указанный расчетный счет заявителя. Если по истечении 10 дней со дня подачи претензии в банк на возврат страховки банк «не выходит на связь», это дает заявителю право подать иск и готовиться к судебным разбирательствам.

Как вернуть страховку Сбербанка?

- Заемщик пишет заявление.

- Подает его вместе с документами в «Сбербанк. Страхование» или в отделение финансового учреждения.

- Дожидается решения. Срок рассмотрения – до 5 рабочих дней.

- Получает на указанные в заявлении реквизиты деньги. Средства перечисляются в течение 10 дней с момента обращения.

Следует отметить, что легче всего вернуть деньги в течение первых 14 дней и при досрочном погашении. Если же вы по своему желанию хотите расторгнуть договор до истечения срока кредитного соглашения после 14 дней, то можете столкнуться со сложностями: неправомерный отказ, увеличенные сроки рассмотрения заявки и пр.

Как вернуть страховку по ипотеке Сбербанка?

Ипотечникам предлагают два вида страховки:

- Приобретаемого жилья.

- Жизни и здоровья.

Первый вариант является обязательным условием при оформлении ипотечной ссуды. Отказаться от нее или расторгнуть договор во время выплаты долга нельзя. Вернуть деньги в этом случае можно только при досрочном погашении ипотеки.

Страховка жизни и здоровья при ипотеке – дело добровольное. Возврат взноса производится точно также и на таких же условиях, как и в случае возврата страховки по потребительскому кредиту.

Как отказаться от страховки Сбербанка, если ее навязали?

Если клиент не хотел оформлять полис, но ему его навязали, то в течение 14 дней он может обратиться в финансовое учреждение с заявлением и документами по кредиту и страхованию. В этом случае компания вернет полную стоимость взноса. Такие условия прописаны в договоре страхования Сбербанка.

Что делать, если банк отказывается возвращать деньги за страховку?

Если банк ответил отказом, а вы уверены в своей правоте, то вопрос придется решать на более высоком уровне. Итак, что можно сделать:

- Написать в жалобную книгу. Обращения всегда рассматриваются, и сотрудники, следующие за качеством предоставления услуг всегда отвечают написавшему в книге отзывов и предложений.

- Обратиться в Роспотребнадзор.

- Обратиться в суд.

Свое обращение в контролирующие или судебные органы, необходимо аргументировать законами:

- Ст. 32 «О ЗПП»: клиент вправе отказаться от услуг по уже заключенному договору в любой момент.

- Ст. 16, п. 2 «О ЗПП»: не допускается обуславливать приобретение услуг обязательным приобретением дополнительных услуг. Это относится к случаю, когда сотрудник банка навязывает страховку и пугает клиента отказом в случае, если тот на нее не согласится. Также статья применима в том случае, если сумма страховки была включена банком в стоимость кредита.

- Ст. 927 ГК РФ гласит, что страхование обязательно в том случае, если оно предусмотрено законом. Страховка жизни и здоровья по потребительскому кредиту не является обязательной по закону, а значит навязывать ее никто не имеет права.

Перед тем, как начать процедуру возврата денег, нужно внимательно перечитать договор и, если нужно, обратиться к юристу.

Отзывы клиентов Сбербанка говорят о том, что проще всего вернуть средства в течение 2 недель после заключения договора. За выплаченный кредит досрочно вернуть страховку гораздо сложнее, но вполне реально. Главное – не останавливаться на одном только заявлении.

Если вы получили стандартную отписку от сотрудника финансового учреждения о невозможности выплаты средств, то нужно действовать дальше: писать в книгу жалоб, слать претензии с намеком на дальнейшее обращение в суд и пр.

Обращаясь за услугами в банк, помните, что страховка Сбербанка при получении кредита – дело добровольное. Можно ли отказаться от страховки сразу? Да, и отказ, согласно закону и условиям договора, не может быть причиной отказа учреждением в предоставлении финансовых услуг клиенту. Поэтому при оформлении ссуды о необходимости защиты лучше подумать заранее.

Приз за скорость

_t_100x67.jpg)

_d_850.jpg)

История, многим знакомая. Человек взял в банке кредит на покупку машины и оплатил положенную по закону страховку. Но потом гражданин сделал все, чтобы выплатить кредит как можно быстрее. И это у него получилось.

После полного погашения кредита гражданин потребовал расторжения страхового договора и возврата ему оставшихся денег. Страховая фирма отказалась это делать. Суды, куда пошел вчерашний заемщик, дружно встали на сторону страховщиков. Пришлось гражданину дойти до Верховного суда. Там жалобу изучили и сказали, что гражданин прав, а суды — нет.

Верховный суд начал разъяснение с закона «Об организации страхового дела в Российской Федерации». В этом законе сказано следующее: страхованием являются отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, которые сформировали страховщики из уплаченных страховых премий.

По этому закону страховым риском является предполагаемое событие, на случай наступления которого и проводится страхование. Страховым случаем в законе названо свершившееся событие, предусмотренное договором. Вывод Верховного суда: страховой случай, в отличие от событий, не являющихся таковыми, должен быть предусмотрен договором страхования и порождать обязанности страховщика заплатить. Событие, которое не влечет обязанностей страховщика платить, страховым случаем не является.

По той самой 958-й статье Гражданского кодекса договор страхования прекращается до наступления срока, на который он заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось «по обстоятельствам иным, чем страховой случай».

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в 958-й статье, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Из всех перечисленных норм Верховный суд делает такой вывод: перечень обстоятельств, влекущих досрочное прекращение договора страхования, исчерпывающим не является. Если по условиям договора страхования после погашения кредита страховое возмещение не подлежит выплате по причине отсутствия долга, с которым связан размер страхового возмещения, то досрочное полное погашение прекращает возможность наступления страхового случая, поскольку любое событие, в том числе и формально предусмотренное договором, не повлечет обязанность страховщика сделать страховое возмещение. И договор страхования прекращается досрочно в силу закона.

Эти нормы, подчеркивает Верховный суд, не были учтены районным судом, который сослался только на то, что возврат страховой премии не предусмотрен договором. Это «существенная ошибка», сказал высокий суд, которая повлияла на вывод. Апелляция к отказу райсуда добавила, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. И с таким выводом не согласился Верховный суд. Он сказал, что это «существенные нарушения установленных законом правил толкования договора».

Верховный суд напомнил про свой пленум (номер 49 от 25 декабря 2018 года). Там было подчеркнуто, что условия договора подлежат толкованию таким образом, чтобы не позволить одной из сторон «извлекать преимущество».

В Гражданском кодексе есть статья 431. Там говорится, что при неясности условий договора толкование должно идти в пользу контрагента стороны, которая готовила договор. И пока не доказано иное, такой стороной были те, кто профессионально готовил договор. Этот момент, подчеркнул Верховный суд, и не учла апелляция.

В нашем случае договор страхования заключался в связи с кредитным договором. А истец — потребитель банковской услуги — кредита и услуги страхования, которую предоставил ответчик. При этом ответчик — профессионал в страховании, который разработал и утвердил условия страхования по программе «Защита заемщика автокредитов». Он же заполнил и выдал гражданину полис. Верховный суд подчеркнул, что местные суды не обратили внимания на то, что в деле нет графика платежей, не обсуждались условия договора страхования, не давалась им оценка.

Суд отменил все решения по делу и велел спор пересмотреть с учетом своих разъяснений.

Иск по возврату страховки сбрбака чрз суд

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Определение СК по гражданским делам Верховного Суда РФ от 19 июня 2018 г. N 11-КГ18-13 Суд отменил апелляционное определение и направил дело о расторжении договора страхования, взыскании уплаченной страховой премии, компенсации морального вреда и выплате штрафа на новое апелляционное рассмотрение, поскольку судом апелляционной инстанции не дано оценки неправомерному отсутствию в договоре добровольного страхования условия, предусматривающего возврат страховой премии в случае отказа страхователя от договора страхования в указанный этим правовым актом срок

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе

председательствующего Асташова С.В.

судей Марьина А.Н. и Киселёва А.П.

рассмотрела в открытом судебном заседании дело по иску Петрова Сергея Борисовича к обществу с ограниченной ответственностью «Коммерческий банк экономического развития «Банк Казани» и акционерному обществу «Национальная страховая компания Татарстан» о расторжении договора страхования, взыскании уплаченной страховой премии, компенсации морального вреда и штрафа по кассационной жалобе Петрова Сергея Борисовича на апелляционное определение судебной коллегии по гражданским делам Верховного Суда Республики Татарстан от 13 июля 2017 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Киселева А.П., представителя ООО «Коммерческий банк экономического развития «Банк Казани» — Палагина А.Е., возражавшего против удовлетворения кассационной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации установила:

Петров С.Б. обратился в суд с иском с учетом уточненных исковых требований к обществу с ограниченной ответственностью «Коммерческий банк экономического развития «Банк Казани» (далее — Банк), акционерному обществу «Национальная страховая компания Татарстан» (далее — АО «НАСКО») о расторжении договора страхования, взыскании уплаченной страховой премии, компенсации морального вреда и штрафа, сославшись на то, что в рамках заключенного между ним и Банком 17 ноября 2016 г. кредитного договора истцу на период действия данного договора предоставлена услуга страхования жизни и здоровья заемщика в АО «НАСКО». Сумма страховой премии в размере 421 954,17 руб. включена в сумму кредита и значительно увеличила его стоимость, а также размер ежемесячного платежа и процентов по кредитному договору.

21 ноября 2016 г. Петров С.Б. направил в адрес Банка и страховой компании претензию с требованием расторгнуть договор страхования и возвратить стоимость оплаченной, но не оказанной услуги. В связи с тем, что его требование не было удовлетворено, истец просил суд расторгнуть договор страхования, взыскать с ответчиков денежную сумму в счет возврата уплаченной страховой премии в размере 280 857,05 руб., а также 5 000 руб. в счет компенсации морального вреда и штраф за неудовлетворение в добровольном порядке законных требований потребителя.

Решением Советского районного суда г. Казани от 5 мая 2017 г. иск удовлетворен частично. В пользу истца с Банка взыскано: 280 857,05 руб. в счет возврата уплаченной страховой премии, 1 000 руб. в счет компенсации морального вреда, штраф в размере 140 928,52 руб. В удовлетворении иска Петрова С.Б. к АО «НАСКО» о расторжении договора страхования и возврате уплаченной страховой премии отказано.

Апелляционным определением судебной коллегии по гражданским делам Верховного Суда Республики Татарстан от 13 июля 2017 г. решение суда первой инстанции в части удовлетворения исковых требований к Банку отменено. В этой части принято новое решение об отказе в иске. В остальной части решение суда оставлено без изменения.

В кассационной жалобе Петрова С.Б. содержится просьба об отмене апелляционного определения судебной коллегии по гражданским делам Верховного Суда Республики Татарстан от 13 июля 2017 г. как незаконного.

Определением судьи Верховного Суда Российской Федерации Киселева А.П. от 10 мая 2018 г. кассационная жалоба с делом передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы, изложенные в кассационной жалобе, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит жалобу подлежащей удовлетворению.

Согласно статье 387 Гражданского процессуального кодекса Российской Федерации основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального или процессуального права, повлиявшие на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Такие нарушения были допущены судебными инстанциями при рассмотрении данного дела.

Судом установлено, что 17 ноября 2016 г. между Петровым С.Б. и Банком заключен кредитный договор на сумму . руб. на срок до 16 ноября 2020 г. с уплатой 16% годовых. Денежные средства перечислены на счет заемщика в полном объеме.

В соответствии с условиями кредитного договора до выдачи кредита заемщик обязан заключить (или обеспечить заключение третьими лицами) в пользу кредитора договор страхования жизни и здоровья или расширенного страхования жизни, здоровья и потери работы заемщика.

Во исполнение данного условия истец 17 ноября 2016 г. присоединился к коллективному договору добровольного страхования жизни от 24 февраля 2015 г., заключенному между страховой компанией и Банком.

Условия договора страхования не предусматривали право на возврат страховой премии в случае отказа заемщика от договора страхования.

21 ноября 2016 г. Петров С.Б. обратился к ответчикам с претензией, потребовав расторгнуть договор страхования и возвратить уплаченную страховую премию.

Кредитный договор исполнен Петровым С.Б. 29 ноября 2016 г.

Страховая премия в размере 421 954,17 руб., была перечислена Банком страховой компании за счет средств Петрова С.Б. 27 декабря 2016 г.

В соответствии с дополнительным соглашением от 27 декабря 2016 г., заключенным между страховой компанией и Банком, срок страхования Петрова С.Б. уменьшен и установлен с 17 ноября по 27 декабря 2016 г., Банку возвращена излишне уплаченная страховая премия в размере 141 097,12 руб.

Указанная сумма перечислена Банком на счет истца.

Разрешая спор и удовлетворяя иск частично, суд первой инстанции исходил из того, что Банком нарушены положения статьи 32 Закона Российской Федерации от 7 февраля 1992 г. N 2300-I «О защите прав потребителей», предусматривающей право потребителя отказаться от исполнения договора об оказании услуг в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

При этом суд признал, что условие договора, не допускающее возврат платы за участие в Программе страхования противоречит Указанию Центрального Банка Российской Федерации от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее — Указание ЦБ РФ).

Отменяя решение в части удовлетворения исковых требований, суд апелляционной инстанции руководствовался положениями части 3 статьи 958 Гражданского кодекса Российской Федерации и исходил из отсутствия в заключенном между сторонами договоре страхования условия о возврате уплаченной страховщику страховой премии при досрочном отказе страхователя от договора страхования.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что с обжалуемым судебным постановлением согласиться нельзя по следующим основаниям.

В силу пункта 4 статьи 421 Гражданского кодекса Российской Федерации условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В соответствии с пунктом 1 статьи 934 данного кодекса по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Согласно части 3 статьи 958 этого же кодекса при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Указанием Центрального Банка Российской Федерации от 20 ноября 2015 г. N 3854-У, которое в силу статьи 7 Федерального закона от 17 мая 2017 г. N 96-ФЗ «О Центральном банке Российской Федерации» является обязательным, установлены минимальные (стандартные) требования к условиям и порядку осуществления страхования в отношении страхователей — физических лиц.

В силу названного правового акта, при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном данным указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая (пункт 1 Указания).

Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае, если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 Указания Центрального Банка Российской Федерации, и до даты возникновения обязательств страховщика по заключенному договору страхования (далее — дата начала действия страхования), уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме (пункт 5 Указания).

Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае, если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 Указания Центрального Банка Российской Федерации, но после даты начала действия страхования, страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования (пункт 6 Указания).

Страховщики обязаны привести свою деятельность по вновь заключаемым договорам добровольного страхования в соответствие с требованиями Указания Центрального Банка Российской Федерации в течение 90 дней со дня вступления его в силу (пункт 10 Указания).

По настоящему делу судом апелляционной инстанции неправомерно не принято во внимание требования приведенного выше правового акта и не дано оценки неправомерному отсутствию в договоре добровольного страхования условия, предусматривающего возврат страховой премии в случае отказа страхователя от договора страхования в указанный этим правовым актом срок. Несоблюдение требования о включении названного условия в договор страхования нарушает права истца как потребителя данной услуги.

С учетом изложенного, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что при рассмотрении настоящего дела судом апелляционной инстанции нарушения норм права, которые являются существенными, непреодолимыми и которые не могут быть устранены без отмены судебного постановления и нового рассмотрения дела.

Руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации определила:

апелляционное определение судебной коллегии по гражданским делам Верховного суда Республики Татарстан от 13 июля 2017 г. отменить, направить дело на новое рассмотрений суд апелляционной инстанции.

| Председательствующий | Асташов С.В. |

| Судьи | Марьин А.Н. |

| Киселёв А.П. |

Обзор документа

Судебная коллегия по гражданским делам ВС РФ сочла неправомерным отсутствие в договоре добровольного страхования условия, предусматривающего возврат страхователю уплаченной страховой премии, если тот откажется от договора в течение 5 рабочих дней со дня его заключения.

Требование о включении данного условия в договор предусмотрено указанием ЦБ РФ, которым установлены правила страхования в отношении физлиц. Несоблюдение этого требования нарушает права истца как потребителя услуги страхования.

Без учета данного обстоятельства отказ в возврате страховой премии незаконен.

Возврат страховки по кредиту Сбербанка

Те, кому хоть раз доводилось оформлять кредит, сталкивались с необходимостью в покупке страховки. Часто это действительно нужно – например, ее требуют при выдаче ипотеки или автокредита. Однако в некоторых случаях сотрудники банка умалчивают о том, что полис – дело добровольное, и навязывают их неопытным заемщикам. Если вы не знали об этом или упустили момент и не смогли вовремя отказаться от навязанной услуги, можно вернуть деньги. Как это сделать? Расскажем далее.

Что такое страховка по кредиту?

Страховка по кредиту предполагает, что при наступлении страхового случая долг заемщика все равно будет выплачен компанией, в которой был оформлен полис. Документ начинает действовать сразу после подписания договора между клиентом и СК. Какие риски учитываются? Прежде всего, это временная или постоянная потеря трудоспособности из-за ухудшения здоровья клиента банка, смерть заемщика, ухудшение финансового положения. Учитывается и потеря места работы. Также, если применяется опция залога, защищаются права на собственность. Выплаты производятся и при повреждении объекта или его уничтожении при катаклизмах, техногенных катастрофах или стихийных бедствиях.

Если вы берете потребительский кредит, то страховать можно только жизнь и ответственность. А вот ипотека требует уже больших мер – как правило, банки предлагают оформить сразу защиту жизни и закладываемого имущества клиента.

Здесь стоит отметить важный момент: Гражданский кодекс РФ предусматривает, что страхование потребительских кредитов – услуга добровольная. Если вы берете достаточно крупную сумму на долгий срок, можете предупредить возможные неприятности. Но чаще всего заемщики отказываются от этой услуги. Другое дело – ипотека или автокредит. Страхование залога либо обязательно, и при отказе от него вам могут отказать в ипотеке. Или же сильно завысить ставку.

Что говорит законодательство?

Многие заемщики до сих пор сомневаются в законности обязательного страхования. Однако явление закреплено официальными документами. Так, в ФЗ %102 «Об ипотеке» прописано, что предмет залога (то есть, квартира) должен быть защищен в СК. То же касается и автокредитования: положение закреплено в ФЗ № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Дело в том, что приобретённое в кредит имущество, если оно было куплено по специальной программе, переходит в залог банка. Так кредитор получает гарантию того, что он получит деньги назад, даже если сам заемщик не сможет больше выплачивать долг. Заложенная квартира, дом или автомобиль будут проданы на торгах – естественно, в самом крайнем случае, — а выручка пойдет на закрытие образовавшейся задолженности.

Важное уточнение: возмещение при наступлении страхового случая получает не сам заемщик, а банк, в котором был оформлен кредит. Так как имущество находилось в залоге кредитной организации, именно она считается пострадавшей стороной.

Что же касается потребительского кредитования? В этом случае полис защищает уже интересы заемщика, а не банка. Как мы уже сказали выше, добровольное страхование позволяет клиенту банка не перекладывать ответственность за свой долг на родственников. Выплаты будет совершать СК, а банк при этом получит комиссионную прибыль от ее продвижения.

Выгодно ли это?

Этот вопрос стоит рассматривать в применении к добровольному страхованию потребительских кредитов. Но даже так точный ответ дать невозможно. Все индивидуально. Прежде всего потому, что стоимость полиса определяется по стоимости займа. Однако мы можем выделить особенности двух видов кредитования.

Кредит без страховки

Возможность не тратиться на покупку полиса существенно облегчает финансовую нагрузку. Его цена может достигать нескольких тысяч рублей, а ведь еще предполагается ежегодное продление его действия. При этом может получиться так, что банк с меньшим доверием отнесется к заемщику и запросит документы с места работы – например, копию трудовой книжки, справки о зарплате.

- С полисом

Одно из самых ценных преимуществ оформления страховки – в более выгодных предложениях от самого банка. Так, вам предложат больший лимит или срок, или же снизят ставки по вашему займу. Кроме того, упрощается процедура кредитования онлайн, а во многих организациях сокращается необходимый пакет документов для оформления заявки. Ну и самое главное: при наступлении страхового случая вам или вашим родственникам не придется возвращать долг – его отдаст СК.

Но при всем этом с точки зрения заемщика такая сделка – не самое выгодное предложение. Как минимум потому, что покупка полиса – это все-таки переплата. В итоге защита СК может оказаться не нужна, но при этом вы уже потратите немалую сумму. Есть ли возможность вернуть эти деньги?

Стоимость и сроки в Сбербанке

Сколько будет стоить полис и на какой срок он обычно оформляется? Как правило, срок действия страховки такой же, как и у кредитного договора. То есть, если вы оформляете его на потребительский кредит сроком 5 лет, столько же лет будет действовать договор с СК. То же касается долгосрочных займов.

Стоимость полиса зависит от суммы кредита и процентной ставки за страховку. Чем выше займ – тем больше получится итоговая сумма. Проценты за услугу также разнятся:

- От несчастных случаев – 0,30−1% от стоимости кредита по базовому тарифу;

- Защита жизни – от 0,30 до 4% от стоимости кредита в год;

- От онкозаболеваний – 0,10−1,7%;

- Страхование залога – от 0,70% в год.

Приведенные выше ставки указаны по базовым тарифам. Помните, что дополнительные риски, применяемые к каждому типу полисов, увеличивают их стоимость.

Страхованием клиентов Сбербанка как правило занимается его дочернее предприятие. Однако вы можете выбрать любую другую СК из списка аккредитованных организацией. Ознакомьтесь с полным списком по ссылке.

Можно ли вернуть деньги за страховку?

Самый распространенный вопрос, который задают на финансовых форумах – как вернуть страховку по кредиту Сбербанка? И возможно ли это в принципе? К сожалению, сами сотрудники банка часто умалчивают о такой возможности. Между тем, это – вполне реальная возможность возместить свои убытки.

В каких случаях это возможно?

- В течение 14 дней после оформления,

- При досрочном погашении кредита, когда необходимость в полисе отпадает.

Также предусматривается вариант, когда прошло не более 30 дней с момента заключения договора – в этом случае вы можете вернуть 100% страховой премии, если эта возможность прописана в договоре.

А при подаче заявления позднее 3 месяцев с момента оплаты договора возврат рассчитывается с учетом количества дней, в течение которых действовала страховка.

В течение 14 дней после оформления

До 2015 года расторгнуть договор страхования, даже добровольного, было невозможно. Многие клиенты, не зная, что могут отказаться от покупки полиса, вступали в спор с банками, и, впоследствии, направляли дело в суд. В 2015 году ЦБ РФ издал указ, которым обязывал банки предусмотреть «период охлаждения» — пять дней, в течение которых заемщики имели бы возможность пересмотреть и перепроверить документы, полученные в банке, и решить, так ли нужна эта опция — или от нее все-таки можно отказаться. С 2018 года этот период увеличился до 14 дней.

Наиболее простой способ отменить страховку по кредиту в полном размере – подать заявление в течение первых 14 календарных дней с момента оформления займа. Для этого вам потребуется:

- Написать заявление о возврате в отделении банка или направив документ почтой. К заявлению нужно приложить чек об оплате премии и другую документацию, которую вы получили в день сделки.

- Дождаться поступления выплаченной страховой премии – как правило, их переводят в течение десяти дней.

К слову, разные банки устанавливают разные периоды охлаждения – однако они не должны быть меньше, чем прописано в Указании ЦБ РФ. Для некоторых продуктов Сбербанк установил период охлаждения длиной в месяц.

Важно! При отказе от страховки стоит помнить о том, что процент по оформленному кредиту может вырасти. Кроме того, Сбербанк, как и любая другая кредитная организация РФ, может отказать вам в выдаче кредита без объяснения причин согласно действующему законодательству.

Как вернуть премию, если период охлаждения уже прошел? Как гласит ГК РФ, возврат страховой премии возможен только в период охлаждения, а также при досрочном погашении. Вернуть деньги после окончания этого срока и до полной выплаты кредита получится только в том случае, если банк предусмотрел такую возможность в договоре или через суд.

Досрочное погашение

Вы погасили кредит раньше обозначенного срока, выполнили все свои обязанности, но договор с СК все еще действует. Сбербанк дает возможность вернуть страховку и в этом случае, ведь вы, по сути, перестаете пользоваться услугой.

Для этого:

- Внимательно прочитайте договор, в идеале – с подключением юриста, так, чтобы исключить подвохи, прописанные мелким шрифтом;

- Если в договоре нет никаких исключений, выясните, в какой компании вы застрахованы;

- Напишите заявление на имя СК и прикрепите необходимые документы (список ниже);

- Лично передайте заявление в отделение банка или СК, или же отправьте документы заказным письмом с уведомлением о вручении, если вы живете в удаленном от офисов СК районе.

К заявлению нужно приложить копию паспорта страховщика, копию кредитного договора, а также справку об отсутствии задолженности.

Возврат денег через суд

Если уплаченная страховая премия не была возвращена в течение установленного времени или вам отказали в возврате, прежде всего ознакомьтесь с позицией самого страхователя. Обоснованным отказом стоит считать случаи, когда сам клиент подал заявление на возврат средств по истечению периода охлаждения, а также тогда, когда сам договор не предусматривает возврата премии.

Обращаться в суд стоит только в случае, если доводы СК незаконны.

При этом стоит учесть ряд особенностей:

- У клиента есть возможность применить закон «О защите прав потребителей», который подразумевает освобождение от госпошлины, компенсации морального вреда, а также взыскании штрафа в размере 50% от требуемой вами суммы и т. д.

- По ст. 395 ГК РФ существует возможность взыскания процентов за период с момента предоставления заявления по день исполнения обязательств;

- Также вы можете потребовать компенсацию судебных расходов.

Прежде всего помните, что составлять заявление и формировать правовую позицию стоит только с поддержкой компетентного лица. Обратитесь к юристу, который не только поможет вам составить необходимые заявления, но и защитит ваши интересы перед судом.

Порядок возврата страховки в этом случае выглядит так:

- Составьте заявление. Какой-то конкретной формы нет, однако по содержанию оно должно соответствовать ГПК РФ;

- Если сумма исковых требований составляет менее 50 тыс. рублей, иск направляется в мировой суд. В других случаях – в районный суд по месту регистрации ответчика. Если такой возможности нет – по месту прописки истца.

- После этого стороны получат уведомления с датой судебного заседания, на котором обе стороны предоставят доказательства своей правоты суду.

Как правило, рассмотрение дела в мировом суде занимает до 1 месяца, а в районном – до 3 месяцев. Если в деле очевидно нарушение законодательных норм, суд может сформировать решение и за одно заседание.

Какую сумму можно вернуть

К сожалению, в некоторых случаях вернуть деньги в полном объеме будет нелегко. Все зависит от того, когда именно вы подали заявление.

- До 14 дней – полная стоимость при условии, что заключен договор индивидуального страхования;

- После 14 дней – 100% от суммы, если договор еще не был заключен. В иных случаях сумма рассчитывается с учетом дней, в течение которых действовала страховка;

- Более года (при досрочном погашении) – также рассчитывается исходя из срока пользования полисом.

Вывод

К сожалению, практика навязывания страховых услуг при добровольном кредитовании остается актуальной вне зависимости от размеров и надежности банков. Однако закон также предусматривает возможность вернуть потраченные на ненужную услугу деньги. Главное знать свои возможности. Проще всего отказаться от страховки в период охлаждения. Поэтому мы рекомендуем быть максимально внимательными при оформлении кредитов, а также перепроверять полученные документы – чем скорее вы решите образовавшуюся проблему, тем скорее у вас получится вернуть потраченные средства.

Всё о возврате страховки по кредиту в Сбербанке

Для граждан, оформлявших кредит в Сбербанке, не новость, что при заключении кредитного соглашения, банк настойчиво рекомендует воспользоваться услугами своей дочерней страховой компании и оформить страхование выдаваемого займа. О возможности расторжения договора страхования после получения кредита далее в статье.

Можно ли вернуть страховку и в каком случае?

На основании указа № 4500 от 01.01.2018 г , утверждённого Центробанком РФ,«период охлаждения», действующий в нашей стране с июня 2016 года, официально продлён с пяти дней до двух недель. Это срок, в который клиент может расторгнуть договор страхования без объяснения причин.

Единственное уточнение – действие «периода охлаждения» распространяется только на договора индивидуального страхования. Если договор является частью программы страхования вкладов финансового учреждения, то и условия его расторжения регламентируются исключительно её правилами.

В течение первых 5 дней

Пользуясь правовой нормой, ведённой Центробанком России с 01. 06. 2016 г, клиенты страховых компаний могут требовать возврата всей внесённой суммы на основании заявления на расторжение договора, поданного в пятидневный срок с момента его заключения.

Ваше обращение должно быть рассмотрено в течение 10 дней после его подачи. Эта норма применима только при личном приобретении клиентом страхового полиса в организации, предоставляющей такие услуги.

В течение 14 дней

Если страховка оформлялась непосредственно в отделении Сбербанка (через его дочернюю СК), у Вас есть право отказаться от неё в течение 14-ти дней после заключения договора. Банк в этом случае гарантирует возврат всей суммы, уплаченной Вами в качестве страховой премии.

После 14 дней

По истечении официально установленного «периода охлаждения», решение Сбербанка по поданному заявлению может быть следующим:

- при отсутствии страховых рисков банк может пойти на расторжение договора с частичным возвратом внесённой суммы (как правило, не более 50%);

- если соглашение с банком не достигнуто, договор может быть расторгнут Вами в одностороннем порядке, но без возвращения страховой премии;

- рассмотрение Вашего заявления может быть отклонено, в связи с завершением «периода охлаждения».

Полноценным юридическим основанием для расторжения договора могут служить:

- доказательства того, что одним из условий, поставленных банком при заключении кредитного соглашения, было приобретение страхового полиса и возможности отказаться от этой услуги у Вас не было;

- включение услуги страхования в сумму кредита, что повлекло за собой увеличение размера процентных отчислений по займу.

При досрочном погашении

Если выданный банком кредит был погашен досрочно, Вы вправе обратиться в кредитный отдел финансового учреждения или непосредственно в страховую компанию с заявлением о расторжении договора.

Основанием для этого может служить фактическое завершение кредитного периода. Срок действия договора о страховании займа не может превышать срока полного погашения кредита, установленного банком. Поскольку кредитные обязательства перед банком Вами были выполнены досрочно, договор о страховании займа теряет смысл и прекращает своё действие.

Перед тем, как обратиться в СК, обязательно возьмите в банке справку о полном погашении суммы займа. В том случае, когда полис приобретается в офисе Сбербанка, запрашивать такую выписку нет необходимости. При предъявлении документа страховщик обязан сделать перерасчет и вернуть клиенту сумму страховки за период, когда полис потерял свою актуальность.

Если обращение в СК о возврате неиспользованной суммы страховки не вступает в противоречие с условиями договора, оно должно быть рассмотрено и удовлетворено. В противном случае Вы можете решить вопрос через суд.

Возможен ли возврат по коллективному договору?

Различные варианты договоров коллективной страховки, предлагаемые Сбербанком, не предоставляют клиенту возможности прервать действие договора в индивидуальном порядке. Дело в том, что страхователем в таких случаях является банк, а не клиент, и действие «периода охлаждения» на такие договора не распространяется.

При попытке вернуть страховой взнос в течение 14-ти дней после подписания договора, можно сослаться в заявлении на норму N 3854-У от 20. 11. 2015 г, установленную Банком России для всех кредитных организаций и страховых компаний. Этот акт предусматривает для застрахованного лица возможность оспорить правомерность действий банка при «навязывании» ему обязательного приобретения полиса при получении кредита.

Самым надёжным способом избежать таких сложных взаимоотношений с финансовым учреждением, является отказ от подписания договора коллективной страховки. Вы вправе требовать, чтобы в соглашении с СК отсутствовал пункт об участии банка. Отказать в этом Вам не смогут.

Куда подавать заявление на возврат страховки?

Если при заключении кредитного соглашения Вы пользовались услугами компаний-партнёров Сбербанка и заключили индивидуальный договор страхования, можно воспользоваться одним из предложенных вариантов подачи заявления:

При оформлении страховки через СК «Сбербанк Страхование», для расторжения договора Вам придётся лично посетить отделение банка, в котором был получен кредит. Дистанционные формы приёма таких заявлений Сбербанком не предусмотрены.

При получении кредита в Сбербанке, финансовое учреждение предлагает оформить страховку по месту. Банк в этом случае выступает в качестве одной из сторон соглашения, а договор страхования носит коллективный характер. При такой форме договорных обязательств все вопросы о расторжении договора и возврате средств решаются непосредственно в том офисе учреждения, где договор заключался.

Если клиент получал страховой полис в индивидуальном порядке, то для расторжения договора ему придётся обращаться в организацию, услугами которой он воспользовался.

Как написать заявление? (+ образец)

Вам необходимо будет лично обратиться в отделение банка и заполнить там заявление в двух экземплярах (форма прилагается), в котором указать:

- свои паспортные данные;

- адрес проживания и контактные данные;

- номер страхового полиса и дату его получения;

- причину расторжения договора;

- реквизиты банка и номер счёта на который следует сделать возврат страхового взноса;

- список документов, прилагаемых к заявлению.

Внизу обязательно поставьте дату обращения и свою подпись.

Необходимо проследить, чтобы на экземпляре, который возвратят Вам, была указана дата приёма заявления, стояла подпись менеджера и присутствовала печать финансового учреждения.

Какие документы необходимы?

При приёме заявления на возврат страхового взноса, в отделении Сбербанка от Вас потребуют:

- оригинал и копию паспорта;

- оригинал страхового полиса;

- оригинал и копию чека об оплате услуг страхования.

Предоставление других документов финансовому учреждению не потребуется, поскольку страховой полис был приобретён непосредственно у них.

Что делать, если Сбербанк отказывается возвращать страховку?

Официальный отказ от возврата страховых выплат Сбербанк, как и любая другая страховая компания, должен прислать Вам по почте не позднее семи рабочих дней после принятия такого решения.

В письме должны содержаться юридические обоснования отказа. Параллельно такое уведомление может прийти на ваш E-mail. Если вы не согласны с решением банка:

- посетите отделение, в котором оформлялся договор и подайте жалобу с чётким обоснованием вашего несогласия;

- жалобу с таким же текстом отправьте в центральный офис Сбербанка, интернет-приёмную Банка России и Роспотребнадзор;

- если официальные ответы этих учреждений Вас не удовлетворят, обратитесь в прокуратуру или сразу подайте исковое заявление в суд.

Возврат денег за страховку через суд

Законом «О защите прав потребителей» в ст. 16 чётко установлено, что выдача займа на условиях приобретения страхового полиса — является нарушением законодательных норм РФ. Если это действие носит принудительный характер, то клиент имеет право отказаться от навязанной ему страховки в установленные законом сроки. При отказе СК или банком в возврате страховых выплат, можете смело обращаться в суд.

Какие документы нужны для подачи в суд?

Для обращения в суд Вам понадобится иметь при себе:

- документ, удостоверяющий личность;

- договор страхования;

- договор на предоставление займа;

- отказ банка или СК в возвращении страховых взносов, предоставленный в письменной форме;

- письменные ответы организаций, в которые отправлялись жалобы;

- чеки или квитанции о произведённых страховых выплатах;

- при досрочном погашении кредита – справка из банка;

- квитанцию об уплате госпошлины;

- второй экземпляр заявления на возврат страховой премии, поданного вами в СК или банк;

- исковое заявление в суд.

Как составить исковое заявление в суд? (образец, форма)

Заявление в суд составляется от имени заёмщика. Ответчиками в рассматриваемом деле являются СК и банк. Подаётся оно в суд по месту регистрации истца.

В заявлении необходимо:

- указать паспортные, адресные и контактные данные истца и ответчика;

- сформулировать свои требования к организации (СК или банку);

- привести доказательства неправомерных действий, вменяемых ответчику;

- предоставить расчеты по произведённым выплатам;

- мотивировать свою просьбу о расторжении договора страхования и возврате потраченных средств;

- внизу указать дату подачи иска и поставить свою подпись.

При невозможности личного присутствия заявителя на судебном рассмотрении, в заявлении необходимо оставить просьбу к судье о рассмотрении поданного иска без присутствия истца.

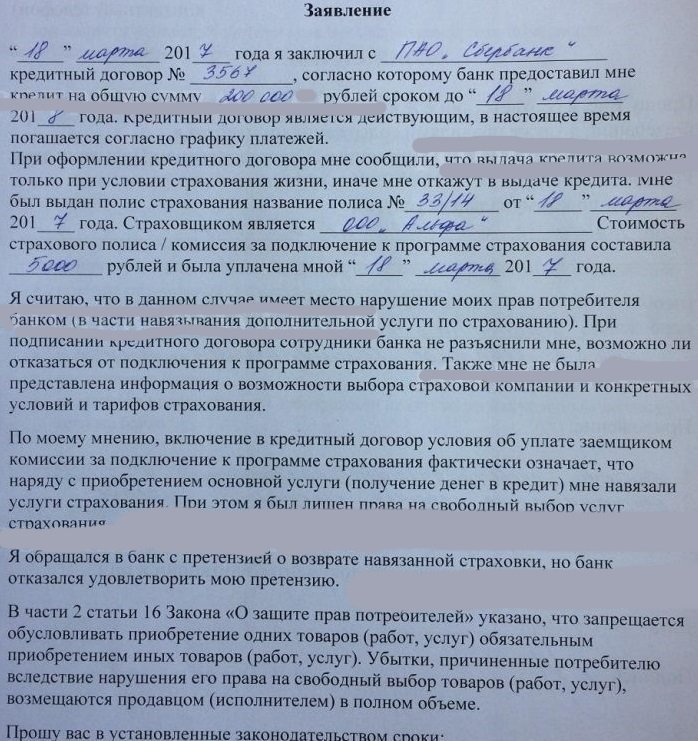

Текст заявления должен выглядеть примерно так:

Тонкости расторжения договора

Для расторжения соглашения Вам придётся посетить офис, в котором заключался договор и написать соответствующее заявление. Если это произойдёт в «период охлаждения», никаких проблем с возвращением страховой премии у Вас не возникнет. Вас попросят заполнить необходимую форму заявления и в семидневный срок переведут всю сумму на указанный счёт.

Если на момент подачи заявления соглашение вступило в силу, будет сделан перерасчёт страховой суммы, и вы получите причитающийся Вам остаток.

Законодательством РФ предусмотрен ряд случаев, не предусматривающих возврат средств застрахованному лицу:

- если кредит погашается в соответствии со сроками и графиком прописанными в договоре, возврат средств после выплаты всей суммы станет невозможным, поскольку СК выполнила все свои обязательства по обслуживанию займа;

- не стоит рассчитывать на возможность расторжения договора, если в кредитном соглашении фигурирует имущество, подлежащее обязательному страхованию (ипотека или целевой кредит на приобретение автомобиля).

Когда договор страхования жизни считается расторгнутым?

Договор страхования прекращает своё действие в следующих случаях:

- после окончания срока действия кредитного соглашения;

- при удовлетворении заявления застрахованного лица о расторжении договора и возврате ему страховой премии;

- СК также может расторгнуть договор со своим клиентом в одностороннем порядке при несоблюдении последним пунктов подписанного соглашения или неуплаты им необходимых страховых взносов (компания должна уведомить об этом администрацию банка и самого страхователя в письменном виде).

Что делать, если пришел отказ в возврате страхования жизни?

Если вы получили официальный отказ СК в возврате страховой премии, составьте жалобу с полным обоснованием своих претензий к этой организации и отправьте её в центральные офисы:

- Сбербанка;

- Банка России;

- Роспотребнадзора.

Если официальные ответы этих учреждений Вас не устроят, напишите заявление в прокуратуру, а затем обращайтесь с иском в органы судебного реагирования.

Навязывание услуг страхования жизни при получении кредита стало распространённой практикой для большинства финансовых учреждений страны. Гражданам, которые пользуются такой формой решения своих финансовых вопросов, необходимо запомнить, что принудительное страхование – прямое нарушение законодательства РФ. Так что активно пользуйтесь своими правами, а наши рекомендации помогут Вам в этом.