Как закрыть займ нераспределенной прибылью

Как осуществляется возврат займа учредителю различными способами

Подавляющая часть компаний время от времени берет займы. Средства могут быть взяты прямо у учредителя. Данная сделка имеет определенные нюансы. Руководитель должен правильно оформить привлечение средств, но не менее важным этапом является их возврат. Рассмотрим все нюансы этого этапа в статье.

Вопрос: Как отразить в учете получение и возврат беспроцентного долгосрочного займа от учредителя (юридического лица)?

Организацией получен заем от учредителя в сумме 5 000 000 руб. сроком на 24 месяца. Согласно договору заем является беспроцентным. В установленный договором срок заем возвращен.

Посмотреть ответ

Основные особенности

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

Вопрос: Нужно ли выдавать чек с признаком «расход», если организация возвращает беспроцентный заем учредителю — физическому лицу по платежному поручению через расчетный счет на его банковскую карту?

Посмотреть ответ

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась. То есть условия ее менять нельзя.

Вопрос: Как отразить в учете организации погашение предоставленного учредителем (ООО) беспроцентного займа передачей отступного (покупных товаров)?

Учредитель торговой организации предоставил ей краткосрочный беспроцентный заем на сумму 500 000 руб. Впоследствии было подписано соглашение о погашении обязательства по договору займа передачей отступного — покупных товаров на сумму 500 000 руб. (в том числе НДС), что соответствует их рыночной стоимости. Фактическая себестоимость переданных товаров, равная стоимости их приобретения для целей налогового учета, составляет 450 000 руб. (без НДС).

Посмотреть ответ

Особенности возврата займа с процентами

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%. Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Как оформить покрытие займа?

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Вопрос: Как отразить в учете заемщика, применяющего УСН, получение от учредителя (юридического лица) беспроцентного займа, а также его возврат?

По договору займа, заключенному 30 июня на срок три месяца, в этот же день получены денежные средства в размере 400 000 руб.

Посмотреть ответ

На дату последней выплаты должно быть возвращено как основное «тело» задолженности, так и проценты. Если осталась невыплаченная сумма, кредитор может применить различные санкции, указанные в договоре. В зависимости от условий соглашения, платежи могут выплачиваться по графику, единовременным платежом. При покрытии задолженности дебитор должен затребовать бумагу, которая подтверждает проведенную оплату. К примеру, это может быть чек или банковская выписка.

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость.

С расчетного счета на карту

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств.

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа. Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Запретные способы

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

По кассе

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

- Берутся средства из кассы и переводятся на РС в банке.

- С РС предприятия деньги переводятся кредитору с указанием «возврат займа».

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Наличными

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

ВНИМАНИЕ! Использование выручки для погашения задолженности – это административное правонарушение, за которое полагается штраф.

Бухгалтерские проводки

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Налогообложение

Налогообложение при возврате займа руководителю не отличается от налогообложения при выплатах любому другому кредитору. Если долг погашается ОС компании или ее продукцией, уплачивается налог на прибыль, так как считается, что проводится акт реализации собственности предприятия. После проведения сделки придется подавать декларацию в налоговую. Все операции, связанные с возвращением займа, должны подтверждаться первичной документацией для целей налогообложения. Из-за невозможности полноценного контроля запрещается оплачивать долг наличными средствами.

Как списать кредиторскую задолженность без налоговых последствий

Автор: Екатерина Гостева налоговый консультант

Как списать кредиторскую задолженность без налоговых последствий

Автор: Екатерина Гостева

налоговый консультант

Искусственное наращивание кредиторской задолженности покупателями – известная практика различных налоговых оптимизаторов. При этом рано или поздно встает вопрос о списании, которое при формальном подходе приводит фактически к восстановлению ранее уменьшенной налоговой нагрузки.

Почему налоговиков интересует кредиторская задолженность

В подавляющем большинстве случаев компании не спешат списывать свои долги и продляют срок исковой давности всеми возможными способами, так как списанная «кредиторка»:

- должна быть включена во внереализационные доходы (пп. 18 ст. 250 НК РФ);

- увеличивает налогооблагаемую прибыль.

Инспекторы прекрасно знают о такой практике, как и о том, что немалая доля кредиторской задолженности у компаний – искусственная. Расчеты по такой задолженности с поставщиками и подрядчиками основаны на по подложных документах, оформленных на якобы:

- приобретенные материальные ценности;

- выполненные работы (оказанные услуги).

Причем такие факты хозяйственной жизни даже не связаны с обналичкой, поскольку у компаний попросту не хватает оборотных средств на перечисление необходимых сумм. В результате возникает постоянно растущая кредиторская задолженность.

Подобные искусственные ситуации чреваты тем, что рано или поздно налоговики:

- признают накопленную кредиторку доходом компании и доначислят на нее налог на прибыль;

- проверят по цепочке НДС и «порекомендуют» компании самостоятельно сдать уточненную декларацию к уплате.

Однако, если по НДС налоговики могут заявить свои требования через камеральный отдел или на многочисленных комиссиях, то налог на прибыль – прерогатива, как правило, исключительно выездной проверки.

Требование инспекторов отдела камеральных проверок предоставить расшифровку кредиторской задолженности – незаконно. НО даже если компания не имеет просроченной кредиторской задолженности, то для снижения рисков назначения выездной налоговой проверки, расшифровку подать все же стоит.

Отражение в учете

Кредиторская задолженность «висит» на балансе компании до даты, когда произошло:

- погашение (с искусственной кредиторской задолженностью это невозможно);

- исключение кредитора из ЕГРЮЛ;

- списание просроченной кредиторской задолженности после 3 лет (срок исковой давности согласно (п. 1 ст. 196, п. 1 ст. 192 ГК РФ).

Оба факта хозяйственной жизни многие компании все время откладывают, в том числе благодаря тому, что при определенном подходе срок исковой давности можно переносить до бесконечности. Причем даже если кредитора исключили из ЕГРЮЛ, но есть возможность оформить переуступку долга (договор цессии).

Из-за порочной практики со временем баланс компании становится все более непривлекательным для пользователей бухгалтерской отчетности, включая:

- банки, в которых компания рассчитывают получить кредиты или банковские гарантии;

- потенциальных поставщиков и заказчиков.

Самый очевидный из не имеющих последствий для налога на прибыль вариант – это:

- изыскать оборотные средства;

- погасить кредиторскую задолженность.

Но зачастую этот вариант очень дорогой и непригоден на практике. Необходимо понимать, что компании, на которых оформлена искусственная задолженность (назовем их «дружественные кредиторы»), уже не могут принять оплату – срок их жизни невелик.

Можно ли выйти из подобной ситуации, в том числе в условиях нехватки оборотных средств?

Оказывается, да – вполне возможно.

Для этого необходимо:

- списать кредиторскую задолженность без увеличения своих налоговых обязательств;

- заменить сомнительный вид пассива на более надежный.

При этом компания повысит финансовую привлекательность своего баланса.

Законные основания для осуществления процедуры списания

Помимо истечения срока исковой давности (исключения кредитора из ЕГРЮЛ) существуют и другие законные основания для списания «кредиторки» в случае прекращения действия обязательств. В частности, по следующим основаниям:

- невозможность их исполнения (ст. 416 ГК РФ);

- издание акта государственного органа, прекращающего обязательство (ст. 417 ГК РФ);

- ликвидации компании (ст. 419 ГК РФ); это же тоже самое что и исключение и ЕГРЮЛ

Указанные ситуации пунктом 2 статьи 266 НК РФ отнесены к безнадежным долгам. Под этим термином налоговики понимают финансовые обязательства, основная характеристика которых – невозможность взыскания или возврата долгов, отраженных в пассиве баланса компании-должника.

Такие долги, нереальные ко взысканию, нужно закрыть путем списания.

Отметим, что статья 266 НК РФ – не о кредиторской, а о дебиторской задолженности. Именно ее в конце года налогоплательщики обязаны проверить на безнадежность. Однако очевидно, что некоторые пункты приведенного перечня безнадежной дебиторской задолженности (издание акта госоргана или процесс ликвидации) не могут не затронуть и кредиторскую задолженность. По этой причине рекомендуем включить в учетную политику такой текст:

7.3. Критериями отнесения кредиторской задолженности к невостребованной (просроченной) считать:

- истечение срока исковой давности после окончания срока выполнения обязательств;

- прекращение обязательства невозможностью исполнения;

- издание акта органа государственной власти о прекращении обязательства;

- смерть (ликвидация) контрагента.

Списание просроченной задолженности производится при наступлении соответствующих обстоятельств на основании распоряжения генерального директора.

Как списать кредиторскую задолженность: порядок действий

Помимо стандартных оснований из учетной политики, позволяющих списать кредиторскую задолженность досрочно, есть и другая возможность. Например, существует вполне законная процедура, которая, тем не менее, не приводит к налоговым последствиям. Вот ее алгоритм.

Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить на свой выбор:

- уставный;

- добавочный капитал.

Увеличение указанных показателей приведет к повышению привлекательности баланса для банков и поставщиков, если компания планирует получить:

- кредит или банковскую гарантию;

- отсрочить платеж при оплате товаров (работ, услуг).

Шаг третий: Устраняем налоговые риски учредителя

Позитивные изменения баланса произойдут без увеличения налоговых обязательств компании. Однако для учредителя в части НДФЛ такой способ несет в себе потенциальные налоговые риски и последствия. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между:

- дополнительным вкладом;

- стоимостью приобретения долга.

Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Однако, чтобы подтвердить отсутствие дохода, необходимо иметь соответствующие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. При необходимости необходимо восстановить утерянные документы.

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов. Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.

Учет использования нераспределенной прибыли

В течение отчетного года финансовый результат деятельности организации (прибыль или убыток) отражается на счете 99 «Прибыли и убытки». 31 декабря каждого года при реформации баланса сумма полученной чистой прибыли (убытка) списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Чтобы вам было удобнее вести учет использования прибыли, к счету 84 вы можете открыть субсчета:

- «Прибыль, подлежащая распределению»;

- «Нераспределенная прибыль»;

- «Непокрытый убыток».

Если по итогам отчетного года ваша организация получила прибыль, сделайте запись в кредит счета 84:

ДЕБЕТ 99 КРЕДИТ 84 субсчет «Прибыль, подлежащая распределению»

– отражена чистая прибыль отчетного года.

Если по итогам отчетного года ваша организация получила убыток, сделайте запись в дебет счета 84:

ДЕБЕТ 84 субсчет «Непокрытый убыток» КРЕДИТ 99

– отражен чистый (непокрытый) убыток отчетного года.

Использование прибыли

Решение о распределении чистой прибыли принимают собственники (учредители) организации (общее собрание акционеров или собрание участников в ООО). Такое решение обычно принимается в начале года, следующего за отчетным.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

В первых двух случаях использование чистой прибыли отражайте по дебету счета 84:

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 75 (70)

– начислены дивиденды акционерам (участникам) организации;

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 82

– направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете сделайте проводку по субсчетам счета 84:

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 84 субсчет «Непокрытый убыток»

– чистая прибыль направлена на погашение убытков прошлых лет.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84 показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

ДЕБЕТ 84 субсчет «Прибыль, подлежащая распределению» КРЕДИТ 84 субсчет «Нераспределенная прибыль»

– отражена сумма нераспределенной прибыли организации.

«Фонды специального назначения»

Действующий План счетов (утв. приказом Минфина России от 31 октября 2000 г. № 94н) не предусматривает отдельных субсчетов для создания фондов специального назначения (в предыдущем Плане счетов 1992 года к счету 88 «Нераспределенная прибыль (непокрытый убыток)» предусматривались субсчета «Фонды потребления» и «Фонды накопления»).

Иногда собственники организации принимают решения о выплате за счет чистой прибыли премий сотрудникам, материальной помощи. Некоторые даже принимают решения о создании так называемых фондов потребления и накопления, благотворительных фондов.

Законами об АО и ООО не предусмотрено каких-либо выплат за счет прибыли кому-то еще, кроме собственников. И счет 84 «Нераспределенная прибыль (непокрытый убыток)» — это счет собственников, и только они имеют право на получение дивидендов.

И Минфин России неоднократно указывал, что счет 84 не предназначен для отражения всевозможных социальных и благотворительных расходов, выплат материальной помощи и премирования (см., например, письма Минфина России от 19 июня 2008 г. № 07-05-06/138, от 19 декабря 2008 г. № 07-05-06/260).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ10/99).

Расходы организации на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и иные аналогичные мероприятия, а также перечисление средств на благотворительность являются прочими расходами и должны учитываться по счету 91 «Прочие доходы и расходы».

Другими словами, любое выбытие активов (кроме дивидендов) — это расход текущего периода (п. 2 ПБУ 10/99). К чистой прибыли организации они никакого отношения не имеют. Относить такие затраты в дебет счета 84 нельзя, это противоречит действующим нормативным актам по бухучету.

Так, если собственники хотят, чтобы компания купила ОС за счет прибыли или потратила деньги на благотворительность, бухгалтеру нужно отражать такие затраты в обычном порядке как активы или расходы. При приобретении основных средств организации просто расходуют средства с расчетного счета и один актив (деньги) меняется на другой (основное средство).

А затраты организации на выплату работникам премий, перечисление средств на благотворительность и тому подобное всегда признаются расходами организации и отражаются в отчете о финансовых результатах. Счет 84 в проводках при этом не задействуется.

Приобретение основных средств

На основании Инструкции по применению Плана счетов вы можете организовать учет источников капитальных вложений, и в этом случае будет задействован счет 84. Это нужно предусмотреть в учетной политике.

Использование прибыли на приобретение основных средств отражается в учете следующими записями:

ДЕБЕТ 01 «Основные средства» КРЕДИТ 08 «Вложения во внеоборотные активы»

— объект оприходован в состав основных средств;

ДЕБЕТ 84 «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль, направленная на приобретение основных средств»

— чистая прибыль направлена на приобретение имущества.

Благотворительность

В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год (приложение к письму от 6 февраля 2015 г. № 07-04-06/5027) Минфин РФ в очередной раз предостерегает от обособления в учете расходов за счет фондов, сформированных из чистой прибыли. Такие расходы отражаются в общем порядке. А фонды следует учитывать на забалансовых счетах.

Лучшее решение для бухгалтера

Бератор — это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Начать работу с Бератором для Windows

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как правильно распределить прибыль ООО

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

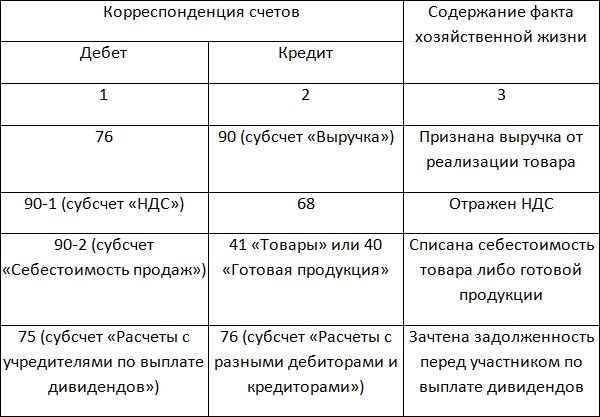

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

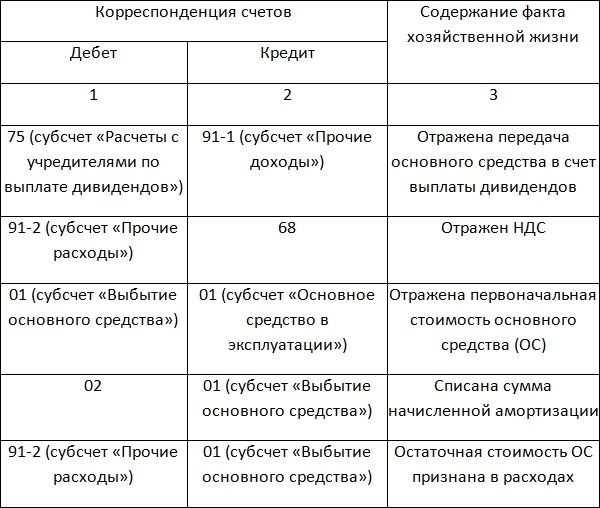

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Учет нераспределенной прибыли прошлых лет

Кто принимает решение о направлениях использования чистой прибыли? Как правильно отразить ее в бухгалтерском балансе? Какие разъяснения по этому поводу дает Минфин РФ? В этих и других вопросах вам помогут разобраться эксперты службы Правового консалтинга ГАРАНТ аудитор, профессиональный бухгалтер Лилия Федорова и профессиональный бухгалтер Светлана Мягкова.

ООО ранее не распределяло полученную чистую прибыль. Можно ли расходы, не учитываемые при налогообложении прибыли, например убытки прошлых лет, выявленные в отчетном году, списывать не на счет 91, а сразу на счет 84?

Неиспользованная чистая прибыль прошлых лет может быть использована только на цели, определенные уставом общества или по решению общего собрания участников ООО.

Прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84, а должна отражать на счете 91. Это касается также убытков прошлых лет, выявленных в отчетном году.

Обоснование вывода. Распределение прибыли относится к исключительной компетенции общего собрания участников общества с ограниченной ответственностью (пп. 3 п. 3 ст. 91 ГК РФ, пп. 7 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ)).

Направление использования чистой прибыли отчетного года и прошлых лет определяется решением общего собрания, которое, в свою очередь, отражается в протоколе общего собрания. Это и есть документ, определяющий порядок использования чистой прибыли (п. 6 ст. 37 Закона № 14-ФЗ).

В некоторых случаях чистая прибыль может распределяться и без дополнительного решения общего собрания участников организации. Так, уставом общества может быть определено, на какие цели вправе использовать чистую прибыль общество, а также может быть предусмотрен порядок направления чистой прибыли на создание резервного и иных фондов (п. 1 ст. 30 Закона № 14-ФЗ), на погашение убытков прошлых лет. Размер направляемой на эти цели прибыли может быть также определен уставом. Однако решение о направлении чистой прибыли на указанные цели могут принять и участники общества на общем собрании.

Чистая прибыль, полученная в результате финансово-хозяйственной деятельности общества с ограниченной ответственностью, может быть направлена по решению общего собрания участников на:

— увеличение уставного капитала (ст. ст. 17, 18 Закона № 14-ФЗ);

— погашение убытков прошлых лет;

— выплату дивидендов (ст. ст. 28, 29 Закона № 14-ФЗ);

— формирование резервного капитала организации (ст. 30 Закона № 14-ФЗ);

— производственное развитие организации (например, расходы на оплату объектов основных средств);

— создание фондов специального назначения (ст. 30 Закона № 14-ФЗ):

— фонда социальной сферы;

— фонда потребления (премирование работников, оказание материальной помощи) и т.д.

Нераспределенная прибыль является составной частью собственного капитала организации. Капитал организации — это важнейшая характеристика ее хозяйственной отчетности.

Определение капитала организации дано в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997): «Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации».

Иными словами, капитал организации состоит из:

— инвестиционного капитала (уставный капитал и добавочный капитал);

— накопленного капитала (капитал, созданный сверх того, что было первоначально вложено собственниками в организацию: нераспределенная прибыль и резервный капитал).

Таким образом, наряду с уставным капиталом прибыль, накопленная за все время деятельности организации, должна быть отражена в бухгалтерском балансе в полном объеме за все время ее деятельности, несмотря на то, что данные средства, находясь в обороте, могут использоваться организацией в процессе ее деятельности.

В соответствии с п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее — Положение № 34н), нераспределенная прибыль (непокрытый убыток) — это конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Итак, нераспределенная чистая прибыль прошлых лет представляет собой остаток прибыли, оставшейся в распоряжении организации по результатам работы за прошедшие отчетные годы после налогообложения.

В соответствии с письмом Минфина России от 23.08.2002 № 04-02-06/3/60 нераспределенная прибыль прошлых лет представляет собой ту часть прибыли, которая осталась в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или учредительными документами, на покрытие убытков, на выплату дивидендов и прочее).

Учет нераспределенной прибыли (непокрытого убытка) ведется на одноименном счете 84 «Нераспределенная прибыль (непокрытый убыток)» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н).

Аналитический учет по счету 84 должен обеспечивать наличие информации о направлениях использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (строительству) нового имущества и еще не использованные средства прибыли, могут разделяться. В связи с этим организация имеет право открыть к этому счету необходимые ей субсчета.

Таким образом, по решению общего собрания участников ООО, оформленного протоколом, нераспределенная прибыль на счете 84 может быть направлена на определенные указанным документом цели и отражаться проводками по субсчетам:

Дебет 84, субсчет «Нераспределенная прибыль» Кредит 84, субсчет » Направление средств на. «

— часть нераспределенной прибыли, направленная на финансирование. на выплату. и т.п.;

а после использования на основании документов:

Дебет 84, субсчет «Направление средств на. » Кредит 84 «Использование средств на. «

— отражено использование средств на. (указать цели).

Согласно п. 4 ПБУ 10/99 «Расходы организации» расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

— расходы по обычным видам деятельности;

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами.

Прочие расходы перечислены в п. п. 11-13 ПБУ 10/99, к ним, в частности, относятся убытки прошлых лет, признанные в отчетном году.

На основании п. 80 Положения № 34н прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

В соответствии с инструкцией по применению Плана счетов прочие расходы отражаются по дебету счета 91, субсчет «Прочие расходы». Данной инструкцией не предусмотрено отражение расходов организации на счете 84.

Таким образом, прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84. Данный вывод относится и к убыткам прошлых лет, выявленным в отчетном году.

Указанный вывод подтверждают письма Минфин России от 19.12.2008 № 07-05-06/260, от 19.06.2008 № 07-05-06/138, от 12.01.2006 № 07-05-06/2, от 19.12.2006 № 07-05-06/302. Более поздние письма Минфина России с разъяснениями по указанному вопросу нами не обнаружены.