Заполнение расчет по страховым взносам ип в 2020 году

Новые тарифы страховых взносов для малого и среднего бизнеса в 1С

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

-

На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

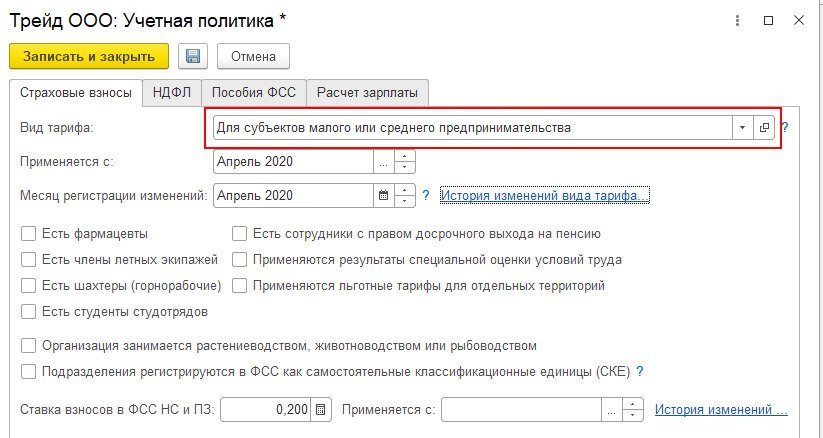

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

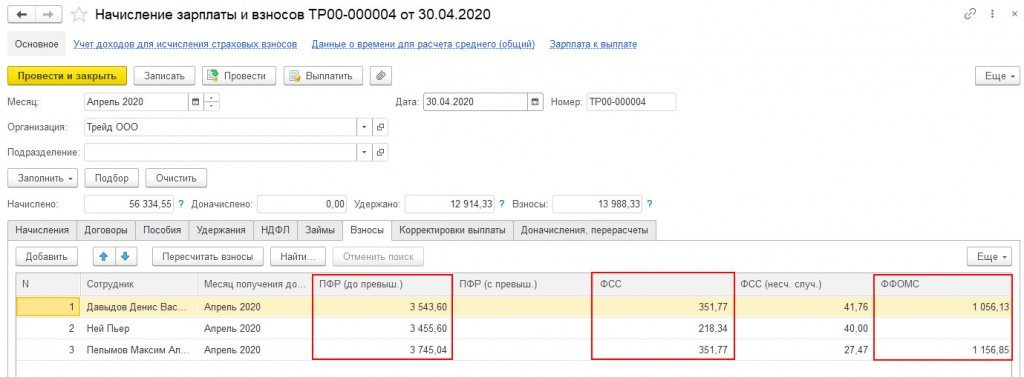

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

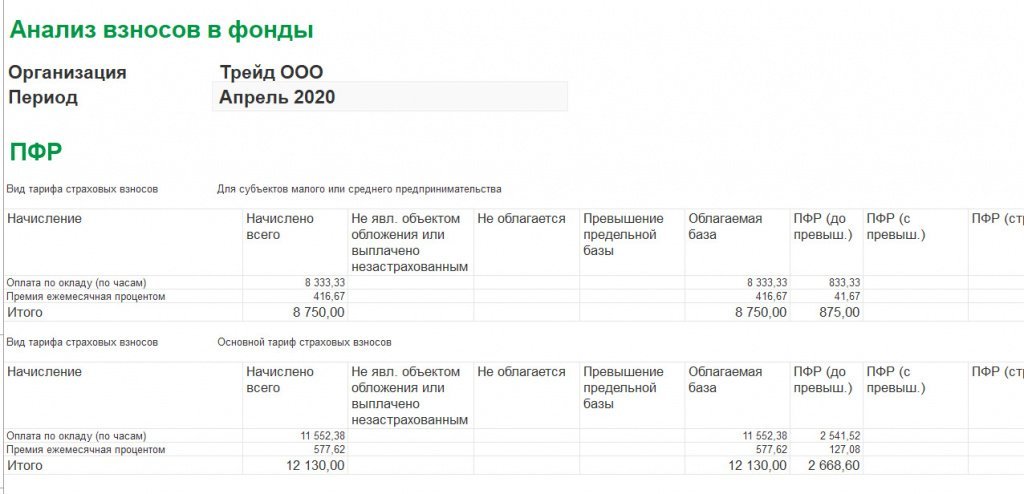

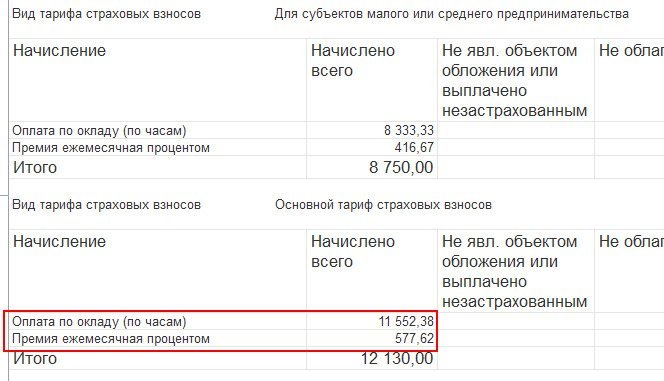

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

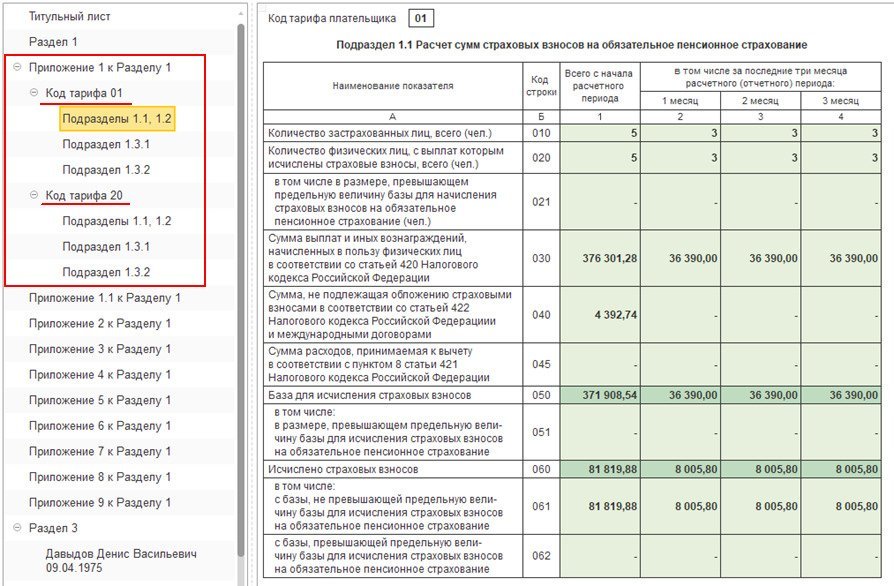

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

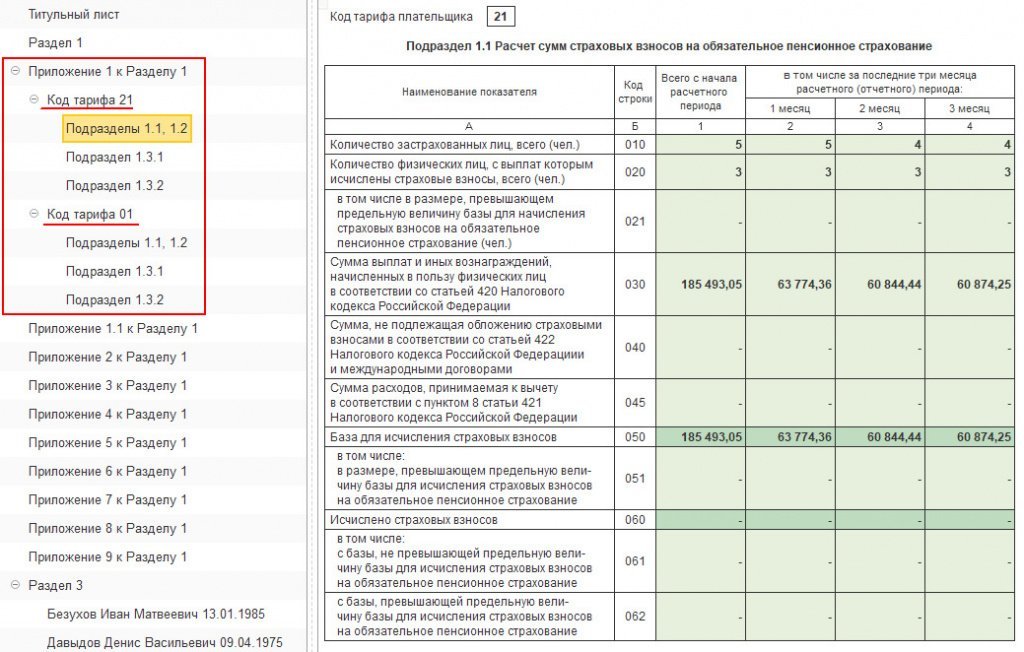

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

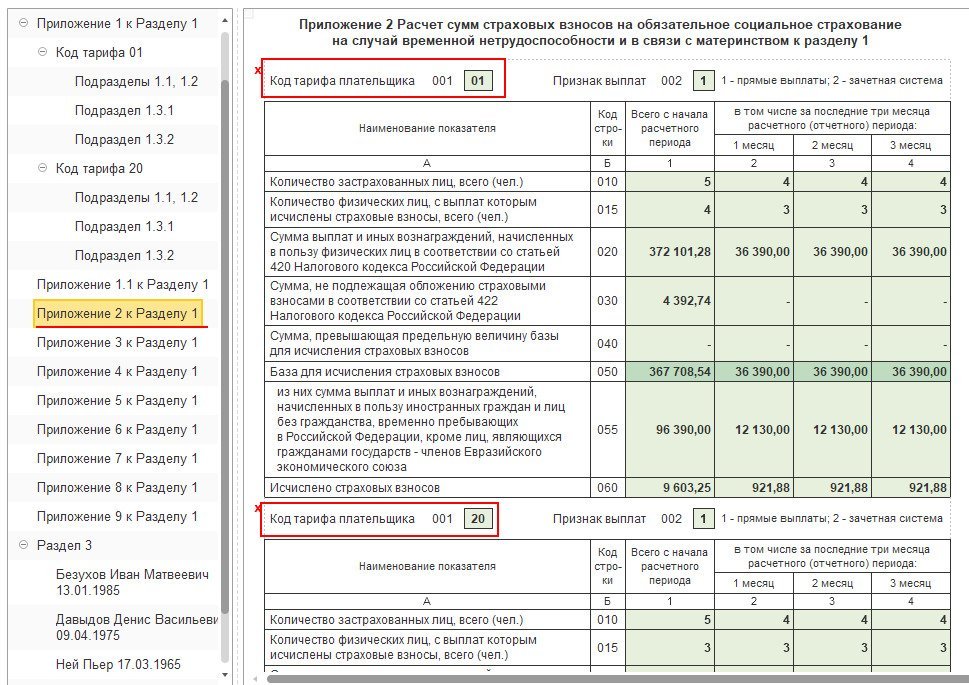

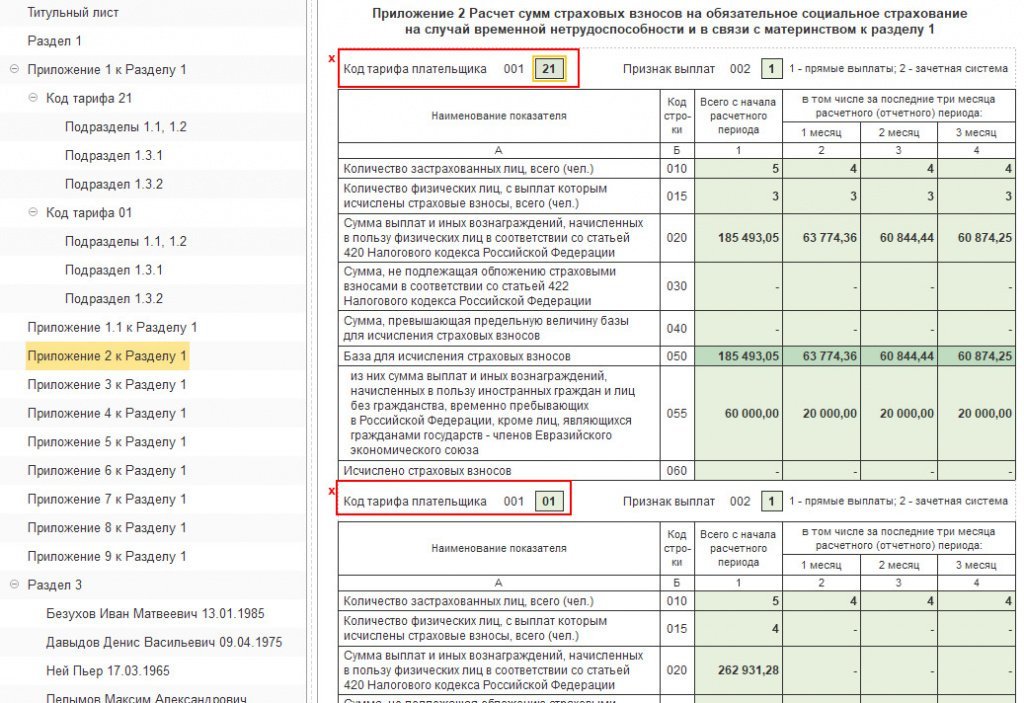

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

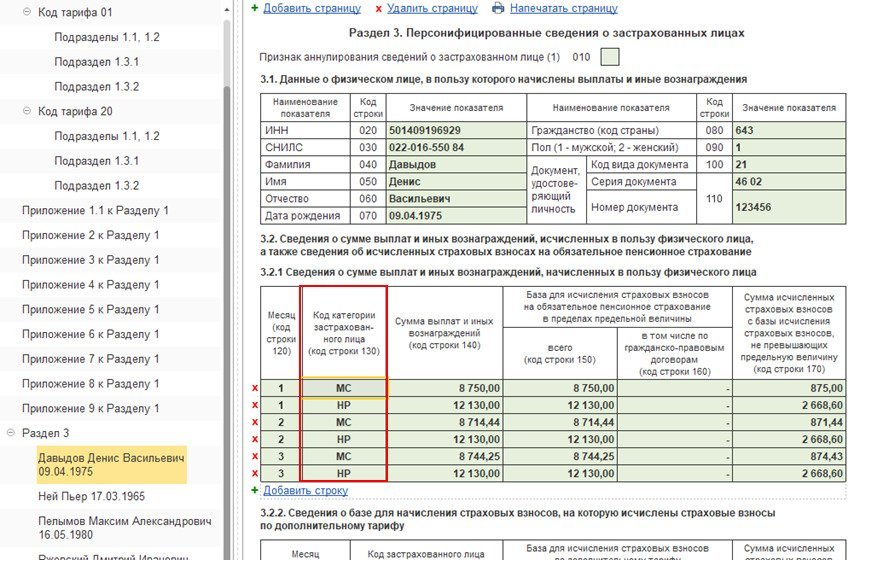

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

ВЖМС — застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лица без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах»;

ВПМС — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

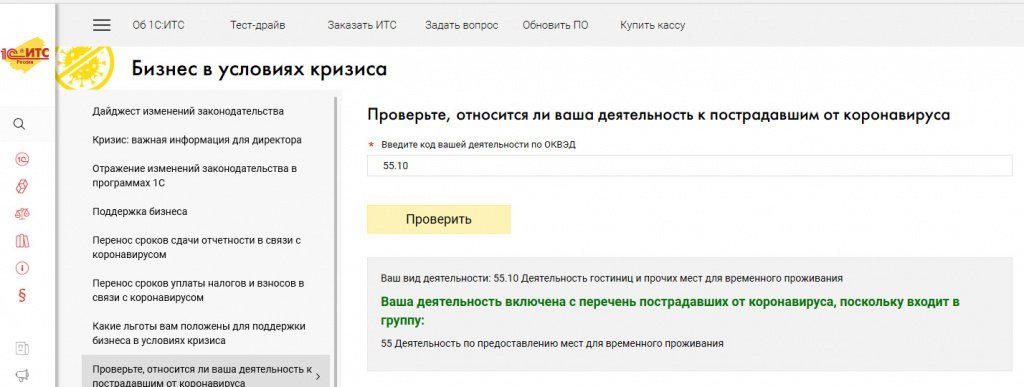

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

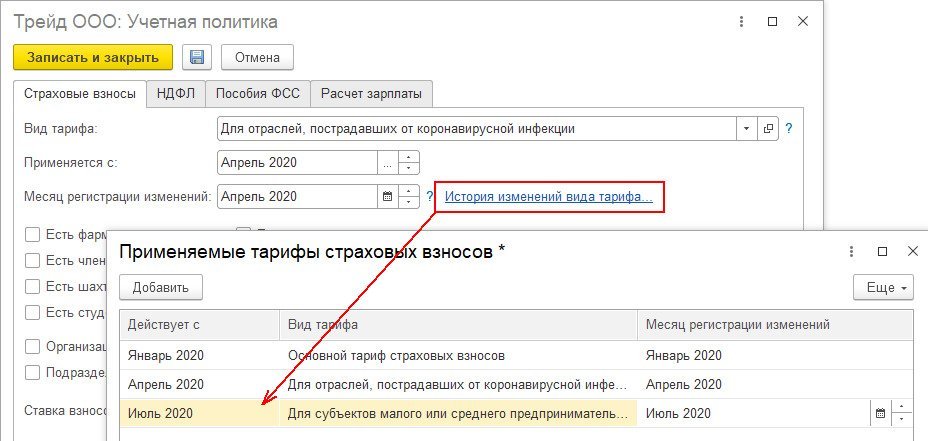

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица — КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

Расчет и уплата страховых взносов «за себя» для ИП в 2020 году.

Близится к завершению 2020 год. Всем индивидуальным предпринимателям необходимо до 31 декабря 2020 года правильно рассчитать и уплатить в бюджет страховые взносы на ОПС и ОМС в фиксированном размере. Если не уплатить страховые взносы до 31.12.2020г., вы можете потерять право на уменьшение единого налога по УСН и ЕНВД на сумму уплаченных взносов «за себя». А если переплатить взносы в 2020 году, вы не сможете на сумму переплаты уменьшить налог за 2020 год, так как можно уменьшить налог только на взносы в пределах исчисленных сумм. Также вы потеряете право на уменьшение налога в 2021 году на сумму уплаченных взносов в 2020 году – налог ведь фактически уплачен в другом налоговом периоде, не в 2021 году.

Таким образом, до конца 2020 года надо проверить свои страховые взносы. И если необходимо, доплатить взносы, или написать заявление на возврат излишне уплаченной суммы фиксированных взносов.

Кто должен платить страховые взносы в фиксированном размере

Страховые взносы на ОПС и ОМС в фиксированном размере должны уплачивать все индивидуальные предприниматели независимо от того, осуществляют ли они деятельность, получили ли доход или нет. Исключение сделано только для следующих категорий ИП при условии, что они не осуществляют деятельность и не получают доход в период:

- прохождения военной и приравненной к ней службы

- ухода за ребенком до достижения им возраста полутора лет

- ухода за инвалидом I группы, ребенком-инвалидом или пожилым человеком в возрасте от 80 лет и старше

- проживания супругов военнослужащих, проходящих военную службу по контракту в местах, где нет возможности трудоустройства

- проживания за границей супругов работников, направленных в дипломатические представительства, консульские и иные подобные учреждения Российской Федерации

Сколько надо платить страховых взносов ИП за себя в 2020 году

Налоговым кодексом РФ для ИП на 2020 год установлены следующие размеры страховых взносов, в зависимости:

- от размера дохода

- от вида деятельности ИП

1. Если ваш доход не превысил 300 тыс. руб. в год, за 2020 год вы должны уплатить страховые взносы в фиксированном размере:

- На обязательное пенсионное страхование (пп.1. п.1 ст.430 НК РФ) – 32 448 руб. в год

- На обязательное медицинское страхование (пп.2. п.1 ст.430 НК РФ) – 8 426 руб. в год

2. Если вы в 2020 году вели деятельность в отраслях, пострадавших от COVID (п.1.1 ст.430 НК РФ и ваш доход не превысил 300 тыс. руб. в год):

- На обязательное пенсионное страхование (пп.1. п.1 ст.430 НК РФ) – 20 318 руб. в год

- На обязательное медицинское страхование (пп.2. п.1 ст.430 НК РФ) – 8 426 руб. в год

Как видим, снижаются только взносы на ОПС, взносы на ОМС уплачиваются в таком же размере.

Напомним, кто имеет право на снижение суммы страховых взносов на ОПС в 2020 году:

- ИП, у которых основной ОКВЭД на 01.03.2020г. есть в перечне наиболее пострадавших от коронавируса, утвержденного Правительством РФ

- ИП состоит в реестре СМСП на 1 марта 2020г.

Также надо помнить, какой берется доход для целей расчета страховых взносов:

- Если вы применяете УСН с объектом «Доходы» — общая сумма доходов (то есть вся поступившая выручка)

- Если вы применяете УСН с объектом «Доходы, уменьшенные на величину расходов» — сумма чистого дохода (то есть доходы минус расходы)

- Если вы применяете ЕНВД — сумма вмененного дохода (строка 100 «Налоговая база» раздела 2 декларации по ЕНВД)

- Если вы применяете ПСН — сумма потенциально возможного к получению дохода, рассчитанного налоговой при выдаче патента

3. Если ваш доход превысил 300 тыс. руб. в год, вы должны уплатить страховые взносы за год:

- На обязательное пенсионное страхование – 32 448 руб. + 1% от суммы дохода плательщика, превышающего 300 000 руб. за 2020 г., но не более 259 584 руб. в год

- На обязательное медицинское страхование (пп.2. п.1 ст.430 НК РФ) – 8 426 руб. в год

Сроки уплаты страховых взносов за 2020 год

Страховые взносы в фиксированном размере необходимо уплатить не позднее 31 декабря 2020 года. Если вы уплатите взносы после этой даты, штрафа не будет, но:

- Будут начислены пени

- Вы не сможете уменьшить сумму единого налога по ЕНВД за 4-й квартал 2020г. или по УСН за 2020 год на сумму просроченных взносов

Страховые взносы в размере 1% от суммы дохода свыше 300 000 руб. необходимо уплатить не позднее 1 июля 2021 года.

Внимание! Если вы уплатите страховые взносы в размере 1% еще в этом году, то есть до 31.12.2020г., вы также сможете уменьшить сумму единого налога по ЕНВД за 4-й квартал 2020г. или по УСН за 2020 год на сумму этих взносов. Главное условие – на уменьшение принимаются взносы, если они уплачены в пределах исчисленной за 2020 год суммы взносов.

Например, вы применяете УСН с объектом «Доходы», наемный труд не используете. Общая сумма доходов (поступившая выручка) уже на 06.12.2020г. составила 700 000 руб. 1% взносов за 2020 год как минимум будет (900 000 – 300 000) х 1% = 6 000 руб. И, если вы уплатите в бюджет эту сумму до 31.12.2020г., вы сможете сумму налога по УСН за 2020 год дополнительно уменьшить на 6 000 руб.

Надо, конечно, заранее рассчитать, стоит ли вам спешить уплачивать страховые взносы в размере 1% еще в этом году. Ведь если вы до 31.12.2020 уплатите за 2020 год всю сумму страховых взносов в фиксированном размере на ОПС и ОМС – в сумме это 40 874 руб., а ваш доход за 2020 год составит не более 681 233 руб., вся сумма налога по УСН 40 874 руб. (681 233 х 6%) будет уменьшена на сумму уплаченных фиксированных взносов – 40 874 руб., и налог к уплате в бюджет составит 0 руб.

В этом случае спешить уплачивать страховые взносы в размере 1% до 31 декабря 2020 года нет смысла.

Сколько надо платить страховых взносов ИП за себя в 2021 году

На 2021 год страховые взносы для ИП в фиксированном размере не изменились, их размер такой же, как и в 2020 году:

Размер страхового взноса за 2021 год

Доход до 300 тыс. руб. в год

Доход свыше 300 тыс. руб. в год

Обязательное пенсионное страхование

Срок уплаты – не позднее 31.12.2021г.

32 448 руб. + 1% от суммы дохода плательщика, превышающего 300 000 руб. за 2021 г., но не более 259 584 руб.

Порядок заполнения расчета по страховым взносам в 2021 году

Кто сдает

Сдают расчет по взносам все юрлица и ИП с работниками.

Налоговый кодекс разрешает сдавать данный вид отчета как на бумаге, так и электронно. Но тут есть одна особенность: если численность отчитывающейся компании или ИП больше 10 человек, страхователь обязан отчитаться исключительно в электронном формате (п. 10 ст. 431 НК РФ).

Сроки отчетности

Расчет по взносам сдается в ФНС раз в квартал. Отчетными периодами будут квартал, полугодие и 9 месяцев. Расчетный период — год. Это значит, что данные в расчете показываются нарастающим итогом. Но при этом в расчете за любой период всегда есть строки, отражающие показатели за последние три месяца.

30-е число месяца, следующего за отчетным кварталом, — последний день для отправки расчета.

Направить отчет в ФНС за 2020 год следует до 01.02.2021 включительно.

Расчет за I квартал сдайте до 30.04.2021 включительно.

Полугодовой расчет ФНС ждет отчетность до 30.07.2021 включительно.

Расчет за 9 месяцев нужно сдать не позднее 01.11.2021.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Попробовать

Порядок заполнения

ФНС в своем приказе от 18.09.19 № ММВ-7-11/470@ расписала заполнение расчета пошагово. Там же есть и актуальная форма отчета. Мы расскажем об основных моментах заполнения страхового расчета.

Страховой расчет фактически объединил в себе две формы по взносам, поэтому на первый взгляд он кажется объемным. Не стоит забывать, что все страницы расчета заполняют не так часто, ведь многие страницы довольно специфичны.

Расчет по взносам включает титульный лист и три раздела с подразделами и приложениями.

Обязательные разделы: титульный лист, раздел 1, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние 3 месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа. Если временно пребывающие иностранцы получали доход, придется составить приложение 8 к разделу 1.

Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2021 году заполняется расчет так же, как и в 2020 году, но с учетом изменений, произошедших в новой форме. В нулевом расчете следует представить титульный лист, раздел 1 с указанием значения «2» в поле «Тип плательщика», раздел 3, проставив в пустых ячейках прочерки. Подраздел 3.2 в данном случае не заполняется.

Важно! Стоимостные показатели вносятся в расчет в рублях и копейках.

Пример заполнения расчета по страховым взносам

В ООО «Проспект» трудоустроен один работник — генеральный директор. Общество применяет ОСНО, относится к субъектам МСП и рассчитывает взносы по тарифам для малого бизнеса.

Директору Мичугину О. Б. начислена зарплата за I квартал в размере 78 000 рублей (по 26 000 в месяц). Выплат другого характера не было.

Бухгалтер Валина А. Т. рассчитала взносы в месяц:

ПФР = 12 792 × 22 % + (26 000 — 12 792) × 10 % = 2 814,24 + 1320,80 = 4 135,04 рублей;

ОМС = 12 792 × 5,1 % + (26 000 — 12 792) × 5 % = 652,39 + 660,4 = 1 312,79 рублей;

ФСС = 12 792 × 2,9 % + (26 000 — 12 792) × 0 % = 370,97 рубля.

Итого за квартал:

ПФР = 4 135,04 х 3 = 12 405,12 рублей;

ОМС = 1 312,79 х 3 = 3 938,37 рублей;

ФСС = 370,97 х 3 = 1 112,91 рубля.

Проще всего сначала заполнить раздел 3 с персонифицированными данными.

Потом можно перейти к внесению данных в подразделы 1.1 и 1.2 раздела 1.

Данные в раздел 1 вносятся на заключительном этапе. В этом разделе собираются данные из других разделов. Также нужно заполнить титульный лист — можно сделать это как в начале, так и в конце. Подпишет расчет директор Мичугин О. Б.

Заполняем правильно РСВ за 1 полугодие 2020 года при применении пониженных тарифов

С апреля 2020 года на основании Федерального закона от 01.04.2020 № 102-ФЗ компании малого и среднего бизнеса получили право, применять пониженный тариф страховых взносов 15%. Этот тариф применяется к суммам выплат, превышающим 12 130 рублей. А, сумма в 12 130 рублей – МРОТ – облагается тарифом 30%.

Заполнить форму РСВ за первое полугодие 2020 года несложно. Главное, что нужно сделать — это заполнить дважды приложение № 1 и № 2 к разделу 1 и правильно заполнить Раздел 3.

Почему форму РСВ нужно заполнить дважды

С апреля 2020 года компании МСП могут применять пониженный тариф. Соответственно, в отчетном периоде они использовали два тарифа: до апреля 2020 года – 30%, с апреля 2020 года – 15%. По Правилам, которые установлены пунктами 5.4. и 10.1 Порядка заполнения расчета, расчет нужно заполнить столько раз, сколько тарифов применила компания.

Форма расчета по страховым взносам (РСВ) и порядок ее заполнения утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее – Порядок).

Поэтому, с расчета за полугодие 2020 года субъекты МСП должны заполнять дважды приложения № 1 и № 2 к разделу 1 РСВ.

В обоих этих приложениях – Приложении № 1 и Приложении № 2 — заполняют поле 001 «Код тарифа плательщика».

В одном экземпляре, где отражены выплаты, облагаемых по пониженным тарифам 15%, в поле 001 «Код тарифа плательщика» нужно указать код «20». Этот код рекомендован в письме ФНС от 07.04.2020 № БС-4-11/5850@.

В другом экземпляре, где отражены выплаты, облагаемые по общему тарифу 30%, в поле код тарифа, указывается код «01».

Сумма исчисленных страховых взносов с начала расчетного периода отражается по строкам 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2& к разделу 1.

Приложение 1 и 2 раздела 1 с кодом «01»

Раздел 1 РСВ за полугодие 2020 года с кодом «01» — выплаты, облагаемые по общему тарифу 30%.

Строка 030 подразделов 1.1 и 1.2 приложения № 1 и строка 020 приложения № 2.

Здесь нужно указать суммы всех начислений за январь — март, и суммы начислений за апрель — июнь в размере 12 130 рублей на работника, то есть, та сумма, которая облагается взносами под 30%.

В графах за апрель – июнь нужно указать 12 130 рублей.

Строка 050 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2.

Здесь отражается база начисления по страховым взносам.

С учетом пониженного тарифа с апреля нужно указать:

- за январь – март — всю сумму выплат работникам, облагаемую страховыми взносами под 30%;

- за апрель по июнь — только ту сумму, которая облагается тарифом 30% — это 12 130 рублей с зарплаты каждого работника, в графах строки пишется 12 130 руб.

Строка 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 РСВ. Здесь отражают сумму взносов по общему тарифу с тех сумм, которые отражены в качестве базы по страховым взносам.

Суммы, необлагаемые страховыми взносами, в соответствии со статьей 422 Налогового кодекса РФ, также нужно указать в Приложении № 1 и Приложении № 2 с кодом «01». Это: сроки 030 подразделов 1.1 и 1.2 в Приложении 1 и строка 020 в Приложении №2. А также: строки 040 подразделов 1.1 и 1.2 в Приложении 1 и срока 030 в Приложении №2.

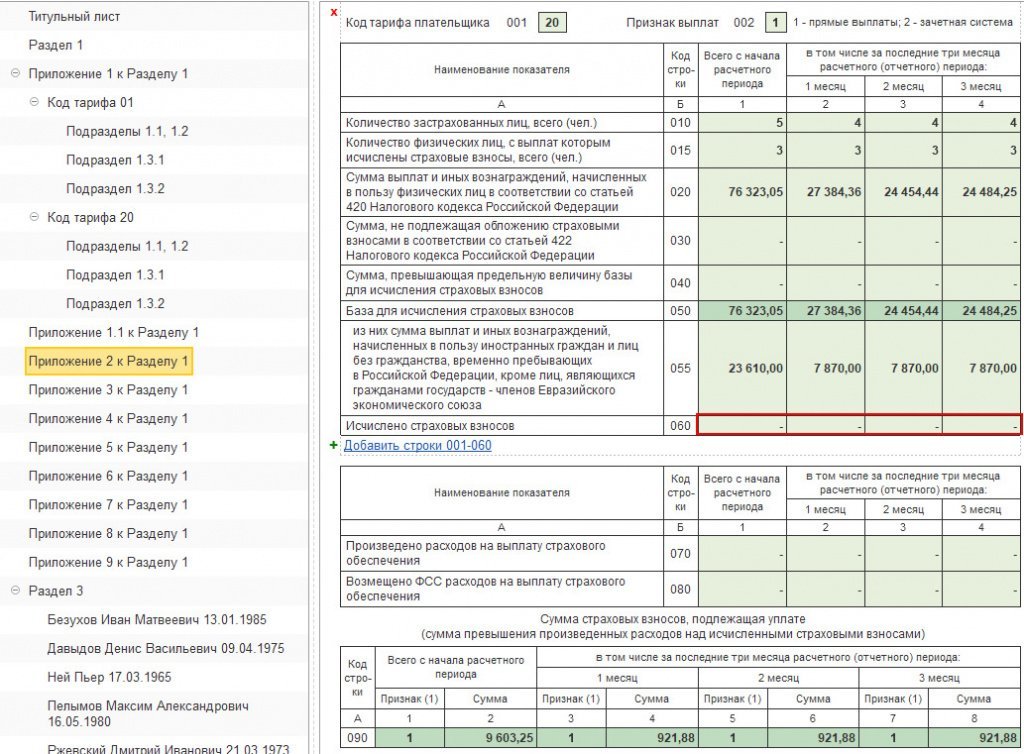

Приложение 1 и 2 раздела 1 с кодом «20»

Второй раз не нужно заполнять Приложение 1 и 2 раздела 1 с кодом «20», если в вашей компании нет работников, чья заработная плата превышает МРОТ – 12 130 рублей.

Раздел 1 РСВ за полугодие 2020 года с кодом «20» — выплаты, облагаемые по пониженному тарифу 15%.

Строка 030 подразделов 1.1 и 1.2 приложения № 1 и строка 020 приложения № 2.

Здесь указывают сумма выплат за апрель — июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. на одного работника.

Строка 050 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 к расчету.

Здесь указывают базу по страховым взносам за апрель — июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. в месяц.

Строка 060 подраздела 1.1 приложения № 1.

По этой строка отражают сумму взносов на ОПС по ставке 10 % с базы по страховым взносам, которая указана в строке 050 подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060 подраздела 1.2 приложения № 1.

Здесь нужно указать сумму взносов на ОМС по ставке 5 % с базы по страховым взносам, которая указана в строке 050 подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060 приложения № 2 к расчету.

В этой строке нужно проставить прочерки. Так как с сумм свыше 12 130 рублей взносы на обязательное социальное страхование не начисляются, тариф 0%.

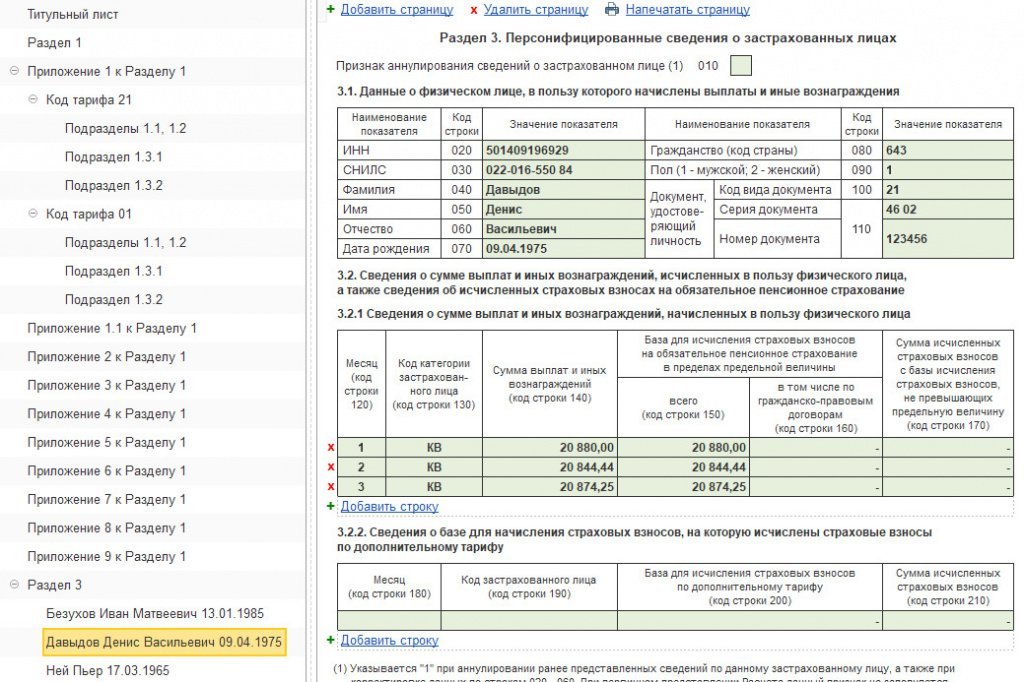

Раздел 3 РСВ за 1 полугодие 2020 года

В разделе 3 многим бухгалтерам придется дважды заполнить графы 120-170.

Если ваши работники за апрель-июнь получили выплаты более 12 130 рублей, данные по ним нужно отразить дважды в графах 120-170 раздела 3 РСВ.

Выплаты таким работникам нужно разделить по соответствующим кодам: код НР – выплаты до 12 130 руб. (включительно), код МС для выплат свыше 12 130 руб.

Таким образом по работникам, у кого зарплаты выше МРОТ, вы указываете данные в отчетность дважды.

Один раз с кодом НР работников, чья зарплата не превысила 12 130 рублей. Второй раз с кодом МС работников, чья зарплата превысила 12 130 рублей.

Если заработная плата работника не превысила 12 130 руб. в месяц, графы 120-170 будут нужно заполнить только один раз с кодом НР.

Детали заполнения РСВ: 7 актуальных вопросов

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как ИП рассчитать страховые взносы за себя

Страховые взносы предпринимателя состоят из двух частей.

-

Основная или фиксированная часть. Ее размер и порядок исчисления регулирует Налоговый кодекс. В 2020 году фиксированные страховые взносы установлены в размере 40 874 ₽, из них 32 448 ₽ идет на пенсионное страхование идет и 8 426 ₽ — на медицинское.

Фиксированную часть страховых взносов в полном размере перечисляют обычно все ИП за некоторым исключением. Например, на 2020 год льготу получили предприниматели из пострадавших отраслей — владельцы кафе, спортивных клубов и туристических агентств, продавцы мебели, цветов и одежды заплатят пониженные взносы. Им уменьшили взносы в Пенсионный фонд на размер МРОТ (минимальный размер оплаты труда) — 12 130 Р. За полный год ИП, пострадавшие от пандемии, заплатят 20 318 ₽ пенсионных взносов вместо 32 448 ₽. Взносы на медицинское страхование одинаковы для всех ИП — 8426 ₽.

Фиксированные платежи ИП может уплатить в бюджет одной суммой или разбить на несколько частей, главное — успеть до 31 декабря 2020 год. Если опоздать с оплатой — на сумму долга налоговики начислят пени. Предпринимателям, работающим на УСН или ЕНВД, выгоднее платить взносы каждый квартал по 8112 ₽ = 32 448 ₽ : 4, чтобы уменьшить налог по упрощенке и вмененке. Дополнительный взнос нужно перечислить до 1 июля 2021 года.

Рассмотрим на примерах, как рассчитать сумму страховых взносов в нестандартных ситуациях.

ПРИМЕР: За 2020 год ИП Петров заработал 520 000 ₽. Рассчитаем, сколько взносов ИП Петров заплатит в Пенсионный фонд.

Дополнительный взнос: (520 000 ₽ – 300 000 ₽) × 1% = 2200 ₽.

Общая сумма пенсионных взносов: 32 448 ₽ + 2200 ₽ = 36458 ₽.

ПРИМЕР: ИП Латыпов за 2020 год заработал 30 000 000 ₽. Рассчитаем взносы по тарифу 1% с доходов сверх 300 000 ₽: (30 000 000 ₽ – 300 000 ₽) × 1% = 297 000 ₽. Эта сумма выше установленного лимита, поэтому предприниматель дополнительно уплатит предельный максимум — 259 584 ₽.

Всего за 2020 год ИП Латыпов уплатит 40 874 ₽ (основная часть) + 259 584 ₽ (дополнительная часть) = 300 458 ₽.

ПРИМЕР: ИП Латыпов за 2020 год заработал 30 000 000 ₽. Рассчитаем взносы по тарифу 1% с доходов сверх 300 000 ₽: (30 000 000 ₽ – 300 000 ₽) × 1% = 297 000 ₽. Эта сумма выше установленного лимита, поэтому предприниматель дополнительно уплатит предельный максимум — 259 584 ₽.

Всего за 2020 год ИП Латыпов уплатит 40 874 ₽ (основная часть) + 259 584 ₽ (дополнительная часть) = 300 458 ₽.

Однако закон допускает исключительные ситуации, когда ИП может не платить фиксированные взносы:

- проходит военную службу;

- ухаживает за ребенком до полутора лет, инвалидом I группы или ребенком-инвалидом;

- находится вместе с супругом-военнослужащим в местности, где невозможно заниматься предпринимательством;

- живет за границей с супругом, которого направили в дипломатическое представительство или консульское учреждение России.

Каждый описанный случай нужно подтвердить документально. Установлен общий перечень документов, которые ИП нужно предоставить в налоговую инспекцию:

- декларация или справка 2-НДФЛ;

- заявление об освобождении от уплаты страховых взносов по рекомендуемой форме;

- копии документов о периодах без доходов, на протяжении которых можно не платить страховые взносы.

Список документов может быть расширен в зависимости от причины, по которой ИП не работал. Если предприниматель проходил военную службу, он дополнительно предоставляет военный билет или справку из комиссариата. Если ИП была в отпуске по уходу за ребенком — свидетельство о рождении, паспорт, свидетельство о браке.

ЕРСВ — расчет по страховым взносам за 2020 год в 2021 году

- Что представляет собой расчет по страховым взносам

- Правила составления и сдачи РСВ в 2021 году

- Срок подачи РСВ-2020 за 4 квартал 2020 года

- Итоги

Что представляет собой расчет по страховым взносам

Расчет по страховым взносам — ЕРСВ или РСВ (лишняя буква в первой аббревиатуре соответствует определению «единый») — представляет собой совсем не те отчеты форм РСВ-1 и РСВ-2, которые до 2017 года подавались в ПФР. Почему? Потому что в связи с внесением с 2017 года в НК РФ всех правил работы со страховыми взносами (кроме платежей на травматизм), до этого содержавшихся в разных законах, контроль за их начислением и уплатой перешел к налоговым органам.

То есть вся отчетность по взносам, которая ранее представлялась в 2 фонда (ПФР и ФСС), начала сдаваться в ИФНС. Поскольку страховые взносы в такой ситуации оказались всего лишь частью платежей налогового характера, рациональными действиями в отношении формируемой по ним отчетности стали:

- создание сводной формы отчета, объединившей в себе те данные, которые раньше вносились в 4 формы:

- РСВ-1 — в отношении взносов в ПФР и ФОМС, начисляемых большинством работодателей;

- РСВ-2 — в части платежей в те же фонды, но начисляемых главами фермерских хозяйств;

- РСВ-3 — в отношении взносов, направленных на дополнительное соцобеспечение работников определенных категорий;

- 4-ФСС — в части взносов в соцстрах на страхование по нетрудоспособности и материнству;

- унификация сроков сдачи новой формы, оказавшихся средними между сроками, действовавшими ранее для сдачи отчетов РСВ-1 и 4-ФСС в соответствующие фонды.

Нового в содержании сводного РСВ в сравнении с отчетами, делавшимися для фондов, немного. Оно сокращено за счет исключения из него:

- итогов расчетов с каждым из фондов на начало года и на конец периода отчета;

- данных о документах по уплате взносов;

- персональных сведений о стаже работников.

То есть отчет по взносам, сдаваемый в ИФНС, приобрел облик, близкий к виду традиционного налогового отчета, сохранив при этом особенности, присущие отчетности по страховым взносам, ранее подававшейся в фонды.

Правила составления и сдачи РСВ в 2021 году

Для составления расчета по страховым взносам за 2020 год используется бланк, утвержденный приказом ФНС России от 15.10.2020 № ЕД-7-11/751@. Формуляр применяется с отчетной кампании за 2020 год. Правила его заполнения содержит тот же приказ ФНС.

Какие нововедения включили в документ, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности изменений.

Детальное описание принципов заполнения каждого листа этого документа вы найдете в статье «Единый расчет по страховым взносам — бланк».

РСВ составляется поквартально с включением в него ряда данных в виде нарастающих цифр и с учетом того, что расчет нарастающего итога будет начинаться заново с началом нового года. Вместе с тем цифры, возникшие только в последнем квартале периода отчета, даются с достаточно высокой степенью детальности, что позволяет называть РСВ (на самом деле составляемый нарастающим итогом) расчетом за определенный квартал.

Образец заполнения РСВ за 2020 год с комменариями вы можете скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе по ссылке ниже:

Заполнение отдельных строк ЕРСВ рассмотрено в статьях:

Составленный отчет необходимо проверить на наличие ошибок.

Срок подачи РСВ-2020 за 4 квартал 2020 года

В качестве крайнего срока для сдачи сводного РСВ в НК РФ (п. 7 ст. 431) указана только одна дата, определенная как 30-е число месяца, начинающегося после завершения очередного отчетного квартала. Для отчетности, подаваемой за год, особый срок не установлен.

То есть последний день сдачи отчетности по взносам должен приходиться на 30-е числа января, апреля, июля и октября, если этот день не совпал с выходным. Если же такое случилось, то крайний срок отодвигается (п. 7 ст. 6.1 НК РФ) на наступающий позднее ближайший будний день.

Исходя из этих правил, срок подачи РСВ за 4 квартал 2020 года будет соответствовать 01.02.2021 (перенос с 30.01.2021, т.к. этот день выпадает на субботу).

А отчетность за периоды 2021 года нужно будет сдать не позднее 30.04.2021, 30.07.2021, 01.11.2021 и 31.01.2022 (все даты приходятся на будние дни, кроме отчета за 9 месяцев и за год).

Отчет может быть сдан на бумаге, если среднесписочная численность лиц, данные о которых фигурируют в документе, не превышает 10 человек (п. 10 ст. 431 НК РФ). При численности 11 сотрудников и больше электронный способ представления отчетности становится обязательным.

Итоги

Отчет по страховым взносам, имеющим с 2017 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально. Внесение данных в него осуществляется по принципу нарастающего итога в течение каждого года.

Сдать в ИФНС отчет по страховым взносам по итогам 2020 года надо не позднее 01.02.2021 в электронном виде, если численность работников, на основе данных о которых сформирован отчет, превышает 10 человек. При меньшей численности отчет может быть бумажным.

Когда необходимо подать корректировку расчета по страховым взносам, в какие сроки и по каким правилам, читайте в статьях: