Имеет ли банк рассторгнуть договор по кредиту

Расторгнуть договор по кредиту

Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

Для чего заемщику может потребоваться расторгать ссудный договор. Заемщик должен сам себя спросить:

- Я подписал ссудный договор и получил деньги, значит, документ я прочитал и согласился с его условиями. Зачем мне его разрывать?

- Если я подписал договор, не читая, а лишь затем усмотрел в нем какие-нибудь незаконные условия, то какой смысл полностью расторгать договор? Достаточно признать лишь некоторые условия договора незаконными и вычеркнуть их оттуда в судебном порядке. Остальная же часть такого договора пусть продолжает действовать.

- Досрочный разрыв договора предполагает досрочное полное закрытие кредита, поэтому если я хочу просто погасить заем досрочно, почему бы мне не сделать это без всякого суда? Препятствий никаких нет.

Остается лишь одна причина, по которой заемщик может решить досрочно расторгнуть соглашение с банком по собственной инициативе: когда обслуживать ссуду дальше у него нет никакой возможности, но он не желает, чтобы банкиры продолжали начислять проценты и пени на его просроченную задолженность по ссуде.

Очень часто, когда просроченная задолженность достигает трех и более месяцев, финансовая организация приобретает право взыскать долг в судебном порядке, однако не спешит это право реализовать. Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время. Вы думаете банк упустит свою очевидную выгоду? Если заемщик решил «забыть» о своем долге и надеется на такую же забывчивость банкиров, то это он делает зря. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

Законные основания для расторжения ссудного договора

Причины мы выяснили. Постараемся же понять, может ли заемщик прекратить досрочно кредитный договор при невозможности погасить просроченную задолженность по ссуде на прежних условиях. Представим ситуацию: вы оформили банковский кредит, деньги успешно потратили и некоторое время даже вносили обязательные платежи. Но внезапно столкнулись с ситуацией (смена работы, понижение зарплаты, увольнение, продолжительная болезнь, прибавление в семье и прочее), когда погашение ссуды на имеющихся условиях стало невозможным. Что будем делать? Ждать пока банкиры подадут на вас в суд и досрочно взыщут остаток долга? Пытаться разорвать договор с банком, чтобы проценты и штрафы прекратили начисляться?

В случае со смиренным ожиданием: с вас взыщут остаток основной задолженности и проценты, рассчитанные на день подачи искового заявления, хорошо, если не за три года. Все компоненты вашей просроченной задолженности по ссуде банкиры посчитают и укажут в иске, но вы относительно легко сможете уменьшить все «лишнее» практически до нуля, воспользовавшись реструктуризацией кредита.

Во втором случае, а именно этот вариант мы и рассматриваем, вы не хотите дожидаться действий от кредитного учреждения, поскольку не желаете, чтобы проценты по задолженности росли.

По Гражданскому Кодексу, в данном вопросе, все однозначно: по требованию какой-то из сторон (иначе говоря, в одностороннем порядке) прекратить действие кредитного договора через суд можно лишь:

- при существенном нарушении кредитного договора второй стороной, то есть кредитором (пункт 1 части 2 статьи 450 ГКРФ). Основное обязательство у финансовой организации перед заемщиком состоит в предоставлении последнему займа. Поэтому если банк выдал вам деньги (перевел на счет, на карту, наличными деньгами в кассе), то он со своей стороны исполнил условия договора. Этот вариант отбрасываем;

- в иных случаях, которые предусмотрены законом или договором (пункт 2 той же части и статьи). Тут посложнее, поэтому давайте сразу выделим неподходящий момент. В ссудном договоре могут указываться иные случаи его преждевременного расторжения, но поверьте (или проверьте, прочитав договор), что все данные случаи выступают в пользу банка. Основаниями для разрыва договора по инициативе кредитора могут служить: утрата или порча залога, наличие систематической частичной просрочки (это когда вы вносите платежи ежемесячно, но недостаточными суммами) и т. д.

Заметили, что перечислены только основания для расторжения кредитного договора со стороны кредитора? А действительно, что можно предъявить банку, с его юридической службой и многолетним опытом, чтобы получить основание для расторжения договора? Ничего, как показывает многолетняя судебная практика.

Термин «иные основания» в кредитном договоре

Банк может выдумать собственные основания, лишь бы они не противоречили законодательству и были существенными. Допустим, если вы поменяете место проживания или работодателя, но не сообщите об этом банкирам, как это прописано в договоре, это не будет считаться существенным нарушением договорных условий. И на таком основании судья его никогда не прекратит по инициативе банка.

На этот счет в ГК есть лишь статья 451, позволяющая в некоторых случаях изменить или расторгнуть договор на кредит по причине существенных изменений обстоятельств.

Для расторжения кредитного договора по основаниям, предусмотренным в статье 451 ГКРФ, у вас должны совпасть все четыре условия. Мы рассмотрим два, которые чаще всего используют в судебных исках при попытке расторгнуть кредитный договор:

- в момент подписания договора стороны сделки исходили из того факта, что подобного изменения обстоятельств не случится. Это условие нам не подходит. Почему? Вы ведь не можете гарантировать, что никогда не потеряете работу или не заболеете;

- изменение обстоятельств связано с причинами, которые заинтересованной стороне невозможно преодолеть после их образования и т. д. Тоже не наш случай, поскольку от болезни можно излечиться, а работу найти другую. Мы, конечно, понимаем, что заемщик подобную постановку вопроса может посчитать дикой, но, объективно говоря, потеря работы не является концом света.

Судебная практика по расторжению кредитных договоров

Практика по таким разбирательствам однозначно на стороне банков. Ну не может заемщик расторгнуть договор с кредитором только потому, что не желает оплачивать проценты. Ваши справедливые эмоции к делу не пришить, и, подавая судебный иск, заемщику нужно быть уверенным в своей правоте, которая основана в первую очередь на нормах закона. А подобных норм элементарно не существует.

Поэтому расторгнуть кредитный договор путем иска в суд на банк не представляется возможным для заемщиков.

Рекомендации по расторжению кредитного договора

Первым же вопросом, который в таких спорах задает судья, будет такой: «Если вы желаете расторгнуть кредитное соглашение, почему бы вам просто не погасить досрочно всю свою задолженность?» И ответ вам хорошо известен — у вас элементарно отсутствует такая возможность.

В связи с этим послушайте нашу рекомендацию: оставьте эти бессмысленные споры. Сконцентрируйтесь на том, что однажды банк или коллектор все-таки обратится в суд, и вам нужно будет принять меры по уменьшению своего долга, а потом — по оформлению рассрочки исполнения судебного решения. Эти способы намного эффективнее, поскольку они стопроцентно основаны на законе.

Банк требует вернуть кредит досрочно

Содержание статьи

- Могут ли банки требовать вернуть кредит досрочно

- Что делать, если банк потребовал вернуть кредит

Неисполнение долговых обязательств по договору кредитования имеет для должника неблагоприятные последствия. Одним из методов возврата банком долга по кредиту является требование вернуть досрочно долг вместе с неуплаченными процентами и инициатива расторжения договора кредитования в одностороннем порядке. Должник попадает в ситуацию, когда не знает, законно ли поступает банк, не являются ли его требования об уплате штрафов и пени в случае просрочки неосновательным обогащением, и вправе ли кредитор расторгать договор досрочно.

Могут ли банки требовать вернуть кредит досрочно

Согласно п. 14 Федерального закона «О потребительском кредите (займе)» № 353-ФЗ от 21.12.2013 г. основной причиной требования банка возвратить кредит досрочно и расторгнуть договор является нарушение заемщиком сроков выплаты по кредиту, а следовательно, неисполнение долговых обязательств. Одновременно в такой ситуации банк имеет право требовать вернуть неуплаченные проценты, начисленные в соответствии с договором.

Также согласно ст. 813 ГК РФ банк может настаивать на досрочном погашении кредита, если заемщик не выполнил обязанности по обеспечению суммы возврата кредита, утратил обеспечение или ухудшились его условия по обстоятельствам, за которые банк ответственности не несет.

Обратите внимание! Требование о досрочном возврате кредита не является основанием для прекращения взятых должником обязательств и не может расцениваться как требование о расторжении договора либо односторонний отказ от исполнения обязательств, предусмотренный ст. 310 ГК РФ.

Требование о досрочном возврате долга по кредиту направляется по адресу должника, который в разумный, установленный договором срок должен предоставить письменный ответ банку. Если такой срок не указан, он исчисляется согласно п. 2 ст. 452 ГК РФ и составляет 30 дней. Не получив в отведенный срок ответа, банк имеет право обратиться с таким требованием в суд, а также подать исковое заявление о принудительном взыскании долга по кредиту, причитающихся процентов и неустойки согласно ст. 310 ГК РФ.

Обратите внимание! Неустойка в виде штрафа начисляется разово за каждую просрочку, а его размер оговорен в договоре кредитования.

Величина пени рассчитывается исходя из срока, в течение которого не вносятся обязательные платежи (за каждый день просроченной задолженности), и ставки рефинансирования, установленной Центробанком РФ. Следовательно, за время получения должником уведомления с требованием о досрочном погашении кредита и ожидания ответа будут начисляться штрафные санкции, которые банк попросит взыскать в принудительном порядке через суд, если заемщик не погасит задолженности по кредиту.

Тем не менее, даже если должник получил уведомление, в котором банк требует вернуть долг по кредиту, путь к решению данного вопроса с помощью мирных переговоров с кредитором остается открытым.

Что делать, если банк потребовал вернуть кредит

В случае когда банк потребовал вернуть долг по кредиту и заявил о том, что иначе кредитный договор будет расторгнут, должнику необходимо начать с кредитором переговоры.

Действующее законодательство четко определяет права и обязанности сторон в данном случае. И решение заемщика зачастую приводит к потере имущества и денежных средств по решению суда. Поэтому он должен хорошо знать, что при попытке уклониться от уплаты долга последствием может быть обращении кредитора в суд с требованием о взыскании задолженности по кредиту.

Обратите внимание! Удовлетворение исковых требований кредитора грозит для должника взысканием долга через службу судебных приставов на основании вынесенного судом решения и поданного исполнительного листа.

Если дело не дошло до судебного разбирательства и должнику не были предъявлены исковые требования, то ситуацию необходимо урегулировать мирным путем. Должник может обратиться в банк с письменным заявлением, в котором сообщить о своей невозможности оплачивать кредит в связи с тяжелым финансовым состоянием. В документе следует указать, какие именно причины не позволяют исполнить взятое обязательство, и документально их подтвердить. К ним можно отнести обстоятельства непреодолимой силы – стихийное бедствие, тяжелая болезнь и другие. Таким образом заемщик покажет банку, что не намерен уклоняться от выплат по долгу и в будущем готов к сотрудничеству.

В подобных случаях банк идет заемщику на уступки и предлагает способы выхода из затруднительного положения, обычно путем реструктуризации долга. Если кредитор заключает такое дополнительное соглашение, то должник обязан делать ежемесячные выплаты, но в меньшем размере за счет увеличения срока кредитования. Это позволит ему в выделенный период стабилизировать материальное положение и продолжить исполнение взятых обязательств перед кредитором.

Когда заемщик отказывается взаимодействовать с кредитором и всячески уклоняется от выплат по кредитному долгу, то есть на предъявленное требование банка о расторжении договора либо не дает ответа в указанный срок, либо письменно отказывается расторгнуть договор, кредитор на основании ст. 452 ГК РФ может подать исковое заявление в суд с требованием о расторжении кредитного договора, взыскании долга по кредиту и неуплаченных процентов по нему.

Обратите внимание! Если кредитор подал исковое заявление в суд при незначительном нарушении условий договора (единоразовое невнесение ежемесячного платежа, просрочка менее 90 дней), то должник имеет право подать встречное исковое заявление о несоразмерности требований банка.

Однако если судебное разбирательство уже началось, ответчик должен предоставить веские и уважительные причины пропуска платежа и документально их подтвердить. Лишь в этом случае исходя из положений ст. 811 ГК РФ суд может признать доводы должника убедительными и отказать кредитору в исковых требованиях.

Главное в такой ситуации помнить, что к судебному заседанию нужно основательно подготовиться, а затем грамотно изложить свою позицию. Для этого лучше обратиться за консультацией к юристу и подробно изучить договор кредитования.

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

![]()

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

![]()

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

![]()

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

![]()

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

![]()

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

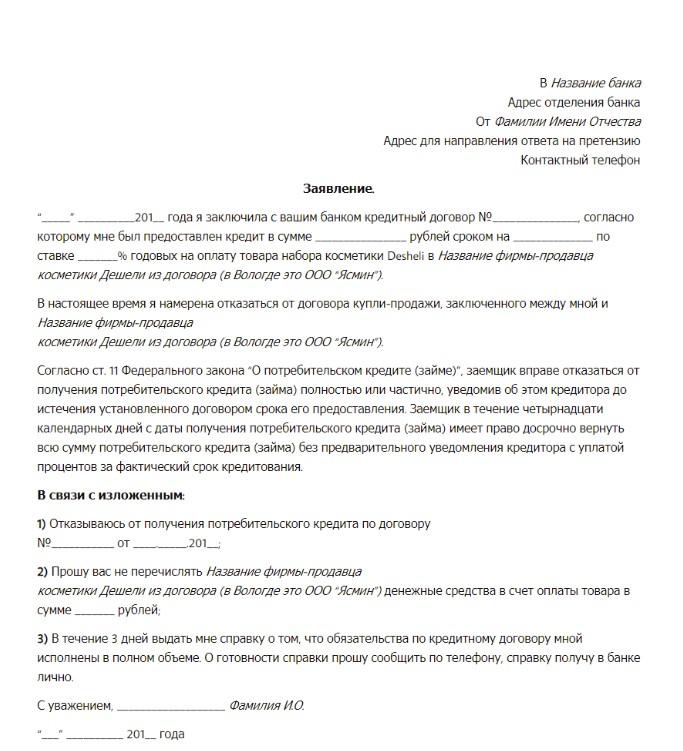

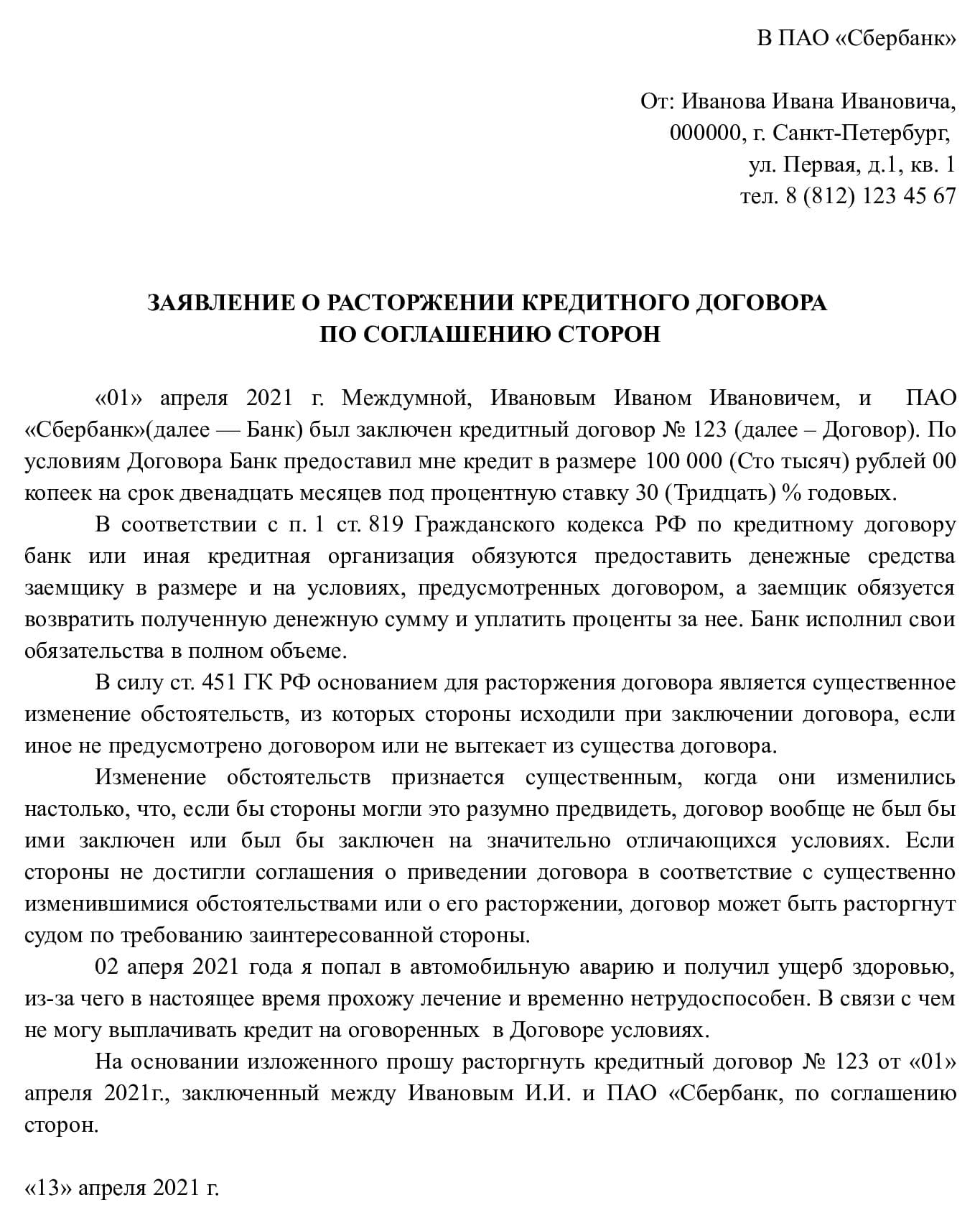

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

![]()

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

![]()

- Если банк перечислил кредитные средства на счет заемщика или выдал их наличными, то единственный вариант – отказ в течение 30 дней или досрочное погашение. Заемщику придется заплатить проценты за фактический срок использования денег.

- При покупке машины в автосалоне банк перечисляют сумму на счет фирмы-продавца. В этом случае остается только продать машину и вырученными деньгами расплатиться с банком досрочно.

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

![]()

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

![]()

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

- Первое, что следует сделать, еще только задумываясь о кредите, это узнать все нюансы его прекращения. По всем возможным обстоятельствам.

- Не подписывать документов не прочитав их. Это трудно, оформление может быть спешным, кредитный агент заслуживать доверия, но подписывать, не прочитав договор, все равно нельзя. Также как и подписывать заранее. (Вспомним – мы давно привыкли вначале расписываться в получении, а потом получать).

- Если появляется необходимость прекратить кредитные отношения – нужно обращаться в банк с письменным заявлением, даже если сотрудники банка утверждают, что это бессмысленно. Пусть подтвердят это документально.

- Особенно важно официальное, задокументированное общение при нарушении прав клиента. В возможном судебном разбирательстве силу доказательств будут иметь документы, но не воспоминания.

- Всегда стараться полностью погасить все требования банка. Не оставлять даже очень малых задолженностей, т.к. они дадут банку право продолжать кредитные отношения, начислять проценты, пени и пр. Некоторые платежи по кредитам зависят не от величины непогашенного остатка, а от самого факта задолженности.

- Всегда требовать и получать от банка справку, подтверждающую полное погашение кредита и его закрытие. Формы таких документов есть у всех кредитных учреждений.

Можно ли и как расторгнуть кредитный договор

Как расторгнуть кредитный договор с банком:

- Направить кредитору официальное письмо с просьбой о расторжении.

- Заключить соглашение о расторжении.

- Если кредитор отказал в заключении соглашения, обратиться в суд.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Банк расторг договор в одностороннем порядке — что будет?

Содержание статьи

- Когда банк расторгает договор в одностороннем порядке?

- Всегда ли банк расторгает договор в одностороннем порядке?

- Основания для расторжения кредитного договора в одностороннем порядке

- Право кредитора на одностороннее расторжение

Согласно положениям ст. 421 Гражданского кодекса РФ стороны свободны в заключении договора. Это означает, что условия договора обсуждаются и принимаются сторонами в том виде, в каком этот договор заключён.

Применительно к кредитному договору принцип указанной статьи тоже применяется, чем обычно и пользуются банки при рассмотрении споров о взыскании задолженности по кредиту. Заёмщик поставил свою подпись в договоре, следовательно, принял условия кредитора о порядке пользования кредитом и его возврата. Но что делать, если банк хочет расторгнуть кредитный договор?

Когда банк расторгает договор в одностороннем порядке?

Право на односторонний порядок расторжения договора есть только у банка. Потому что он свои обязательства исполнил единовременно кредит заёмщику был выдан в полном объёме. А обязательства заёмщика носят долговременный характер и исполняются частями. Поэтому риск нарушения этих обязательств существует именно у заёмщика.

Важно! Но даже при наличии этого условия в кредитном договоре сделка расторгается в судебном порядке. То есть, банк может потребовать расторжения договора при обращении в суд.

Момент, когда банк может потребовать расторжения кредитного договора, зависит от исполнения заёмщиком своих обязательств. То есть, если кредитный долг погашается вовремя и в полном объёме, то расторгать договор банк не будет у него просто не будет для этого предусмотренных законом и договором оснований.

Всегда ли банк расторгает договор в одностороннем порядке?

Далеко не всегда банки заявляют такое требование. И это вполне объяснимо ведь при расторжении договора действия его прекращаются, а если кредитор потребовал вполне законно досрочно возвратить всю сумму кредита, а кредитный договор при этом не расторгался, то его действия в части начисления процентов и неустойки продолжают действовать. И задолжавший заёмщик попадает в этом случае в длительную повинность перед кредитором он выплачивает взысканную судом задолженность и остаётся должен по продолжающим начисляться процентам.

Для заёмщика-должника расторжение кредитного договора выгодно потому что с его расторжением прекращается начисление штрафов и неустойки, что значительно уменьшает его финансовую ответственность.

Следовательно, в случаях, когда в перспективе у заёмщика судебные разбирательства с кредитором, ему нужно знать, к каким последствиям может привести взыскание долга в суде.

Основания для расторжения кредитного договора в одностороннем порядке

Право кредитора на одностороннее расторжение

Как и было указано выше такое право закреплено обычно в самом кредитном договоре.

Правилами ст. 450 Гражданского кодекса РФ установлено, что договор может быть расторгнут в судебном порядке по требованию одной из сторон в случае существенного нарушения условий договора другой стороной.

Этим правом и может воспользоваться кредитор, который, устанавливая основания для расторжения кредитного договора, определяет такие существенные нарушения со стороны заёмщика, как неисполнение либо ненадлежащее исполнение обязательств со стороны заёмщика (образование просроченной задолженности по ссудному счёту), отсутствие страхования предмета залога либо не продление такого страхования залогодателем.

Ненадлежащее исполнение кредитных обязательств это нарушение условий договора в части полного и своевременного пополнения счёта, с которого банк производит списание средств в счёт погашения кредита. Что влечёт образование просроченной задолженности и, соответственно, право банка на требование о досрочном возврате кредита.

Важно!Отсутствие страхования на предмет залога нарушает право кредитора на сохранность принятого им заложенного имущества, что влечёт риски потери залога и невозврата суммы кредита.

Поэтому при наличии хотя бы одного из перечисленных нарушений у банка возникает право потребовать не только досрочного возврата суммы кредита (со всеми причитающимися процентами и финансовой ответственностью за нарушение обязательств заёмщиком), но и расторжения кредитного договора.

Однако практика споров между банками и заёмщиками в досудебном (а иногда и в судебном) порядке складывается такая, что банки заявляют лишь требование о досрочном возврате суммы кредита, направляя такое требование в письменном виде в адрес заёмщика. А по расторжению договора в этом требовании лишь упоминается как об одной из мер ответственности должника что кредитор вправе потребовать расторжения договора в судебном порядке.

Мало кто из заёмщиков, прочитав такие угрозы наряду с перечислением иных мер юридической ответственности должника перед банком (вплоть до уголовной), воспримет угрозу расторжения кредитного договора как нечто положительное для своего и без того сложного положения. Также мало кто исполняет такое требование банка погасить всю задолженность в течение пятнадцати дней с даты получения требования. Ведь сама просрочка возникает обычно по причине отсутствия средств на очередной платёж, так что о возврате всей суммы остатка кредита и речи не идёт.

Важно! Поэтому следующее общение заёмщика с кредитором происходит уже в судебном порядке.

На обращение в суд банку требуется определённое время, которое может занять от двух и более месяцев. И всё это время условия кредитного договора в части начисления процентов за пользование кредитом и начисления процентов по просроченному долгу и неустойки продолжаются, долг растёт и к судебному разбирательству должник получает огромную сумму требования со стороны банка.

Как этого избежать? Ведь нередко банки злоупотребляют своим правом и намеренно тянут время до обращения в суд, чтобы сумма долга увеличилась в соответствии с действующими условиями кредитного договора.

Если заёмщик уже однозначно понимает, что дальнейшие правоотношения с банком невозможны, то следует ускорить процесс расторжения кредитного договора. От исполнения обязательств по нему, конечно, это не освободит. Но хотя бы избавиться от лишних штрафов позволит.

В случаях, когда банк затягивает обращение в суд, инициировать судебное разбирательство может заёмщик путём подачи иска к банку. Учитывая, что практически все банки вносят в кредитные договоры условия, ущемляющие права потребителей, то можно обратиться в суд с иском о защите права потребителя и признать кредитный договор недействительным в части таких условий.

Привлечённый в качестве ответчика банк заявит встречное требование о взыскании всей суммы долга по кредиту. И вот здесь надо обязательно уточнить вопрос о расторжении договора если банк такое требование не заявит, то вопрос о таком требовании заёмщик может ставить прямо в суде либо заявить самостоятельно. Главное, чтобы в ходе судебного разбирательства это требование обязательно было заявлено и отражено в решении суда.

Право заёмщика на расторжение кредитного договора

Если рассматривать правовую природу кредитного договора, то говорить о возможности расторжения сделки в одностороннем порядке заёмщиком сложно. Ведь обязательства должны быть исполнены в полном объёме и отказ от них не допустим. Так устанавливает гражданское законодательство в ст. 310 Гражданского кодекса РФ.

Однако, несмотря на то, что в договоре нет такого условия, возможность потребовать расторжения кредитного договора в одностороннем порядке есть не только у кредитора. Она предусмотрена гражданским законодательством при наступлении определённых обстоятельств, позволяющих заёмщику потребовать расторжения сделки с банком.

Правда, само по себе расторжение договора не может освободить заёмщика от возврата банку всего полученного им при заключении договора. Но может позволить уменьшить либо вообще освободить от финансовой ответственности. Это зависит от того, какое основание будет лежать в основе требования о расторжении кредитного договора.

Существенное изменение обстоятельств многие заёмщики считают, что значительное сокращение доходов, потеря работы, рождение детей являются существенными изменениями обстоятельств, которые позволяют применить положения ст. 451 Гражданского кодекса РФ. А эти положения предусматривают, что если бы при заключении договора стороны благоразумно могли это предвидеть, то договор вообще не был бы заключён либо заключён на других условиях.

К сожалению, суды не принимают в качестве существенного изменения обстоятельств потерю работы и дохода, изменение в составе семьи и другие основания, которые приводят в исках заёмщики. И судебная практика по подобного рода спорам складывается в пользу банков. Таким образом, потеря работы не является основанием для расторжения кредитного договора.

Важно! Признание кредитного договора недействительным такой вариант возможен лишь в том случае, если кредит был выдан недееспособному гражданину.

Нередко банки, стремясь увеличить количество выдаваемых кредитов в целях выполнения плана, не только навязывают кредитные продукты клиентам, но и заключают договоры с недееспособными гражданами. Причём, происходит это даже в том случае, когда менеджер банка замечает странности в поведении клиента, но не придаёт этому значения.

Признание кредитного договора, заключённого с недееспособным гражданином, недействительным предусмотрено положениями ст. 171 либо ст. 177 Гражданского кодекса РФ. Первая статья предусматривает ничтожность сделки, заключённой с недееспособным заёмщиком, вторая недействительность кредитного договора, заключённого хоть и с дееспособным клиентом, но не способным понимать значение своих действий или руководить ими.

Результатом будет прекращение правоотношений с банком, но освободить заёмщика от возврата банку полученного кредита либо его остатка (но без просроченных процентов и неустойки) не получится.

Расторжение банком кредитного договора в одностороннем порядке не влечёт для заёмщика неблагоприятных последствий. Поэтому в случае нарушения сроков и объёма возврата кредитных средств заёмщику следует побеспокоиться о приближении момента расторжения договора.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.