Ипотека сбербанк молодая семья ребенок рожден 2020 год

Ипотека в Сбербанке при рождении второго ребенка

Ипотека в Сбербанке при рождении второго ребенка — это прекрасный способ улучшить условия проживания молодой семье, использовав госпрограмму финансовой поддержки. Что обещает банк, какие изменения ждут потенциальных заемщиков в 2020 году — далее.

Суть госпрограммы

В Сбербанке программа содействия молодым семьям в улучшении жилищных условий (скачать общие условия) стартовала в 2018 году. Суть ее состоит в предоставлении льготного ипотечного кредита семьям, у которых после 01.01.2018-го и по 31.12.2022-го появятся второй и последующие малыши. Изначально, программа ипотеки в Сбербанке 6% за второго ребенка предусматривала:

- льготную ипотечную ставку в размере 6% годовых. Разницу же в стоимости льготного и коммерческого кредита Сбербанку погашает государство за счет бюджета;

- общий срок кредитования — до 30-ти лет. Но льготный процент при рождении второго ребенка распространялся только на три года, при появлении третьего — на пять лет. В общей сумме, при трех детях льготный период В Сбербанке предусматривал срок до 8-ми лет. По окончанию предполагалось, что семья будет кредитоваться на общих условиях, по действующей кредитной ставке;

- сохранялась возможность использования материнского капитала.

Предполагается, что заем может быть оформлен как на мать, так и на отца семейства. Кроме того, предоставлена возможность привлечения 4-6 созаемщиков.

2020 год: что поменяется

Ипотека с 2 детьми в Сбербанке получила огромную популярность среди молодых семей. Тем, не менее, в текущем году банк предлагает следующие новшества:

- льготная процентная ставка по ипотеке в Сбербанке при рождении 2 ребенка уменьшается еще на 1 п.п. — до 5% годовых, при условии страхования жизни и здоровья заемщика;

- льготный кредитный период не ограничивается 3-8 годами, а распространяется на весь срок погашения ипотеки. Все это время государство будет компенсировать банку разницу между льготной и коммерческой ставкой;

- ипотеку при втором ребенке Сбербанк оформит как на готовое жилье, так и на строящееся — квартиру, индивидуальный дом или часть жилого дома блокированной застройки.

Кроме того, заемщик сможет воспользоваться материнским (семейным) капиталом (256-ФЗ от 29.12.2006, ст. 7 (скачать)) , получить налоговый вычет на сумму уплаченных процентов (Налоговый кодекс РФ, ст. 220 (скачать)). Молодая семья, ранее оформившая заем по более высокой ставке, легко переоформит в Сбербанке ипотеку со вторым ребенком на льготных условиях.

На какие цели кредитуют

Ипотека с 2 детьми в Сбербанке предусматривает финансирование по двум программам:

- покупки готового жилья, в том числе с земельным участком. Это может быть дом, квартира, таунхаус, приобретаемые путем заключения договора купли-продажи;

- приобретение строящегося жилья, в том числе с участком земли, оформлением договора долевого участия или переуступки прав требования по ФЗ-214 30.12.2004, ст. 4 (скачать).

Важное условие: перечисленные программы не предусматривают покупку жилья на вторичке. Приобретение жилой недвижимости осуществляется только на первичном рынке у юридического лица, которое является застройщиком или инвестором. Новостройка должна быть аккредитована в Агентстве ипотечного жилищного кредитования.

Чтобы облегчить потенциальному заемщику поиск жилого объекта, банк разработал приложение ДомКлик от Сбербанка. С его помощью можно получить необходимую информацию о новостройке, застройщике, предварительно ознакомиться с условиями Сбербанка по ипотеке с двумя детьми, а также выбрать жилье.

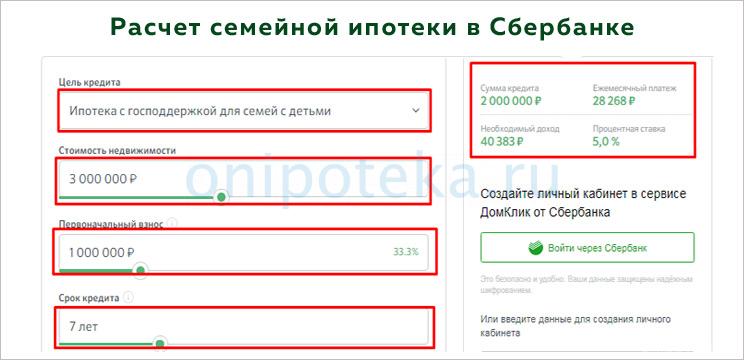

Рассчитываем самостоятельно

Чтобы определить собственные финансовые возможности для оформления ипотеки в Сбербанке при рождении 2 ребенка, на сайте банка размещен финансовый калькулятор.

Воспользоваться им можно в четыре действия:

- в выпадающем меню выбирают вид кредитования — Ипотека с господдержкой для семей с детьми;

- путем передвижения указателя или вручную вносят стоимость кредитуемого объекта;

- аналогично вносят сумму первоначального взноса;

- указывают срок кредитования.

На экране справа получают информацию о сумме кредита, необходимом доходе и ежемесячном платеже. Если полученные данные соискателя удовлетворяют, он здесь же может подать онлайн-заявку на оформление ипотеки Сбербанка для семей с 2 детьми.

Важно: результат расчета с помощью калькулятора является приблизительным. Условия оформления, требования к платежеспособности заемщика уточняют в офисе банка.

Что предлагает банк: условия кредитования подробно

Условия ипотеки Сбербанка для семей с двумя детьми таковы:

- рождение второго ребенка, а также последующих детей, имеющих российское гражданство, в период с 01 января 2018-го до 31 декабря 2022 года;

- проживание семьи в единственном жилье, площадь которого меньше санитарных норм, с учетом имеющихся детей;

- процентная ставка — 5% годовых. Согласно Постановлению Правительства № 339 (скачать), льготная ставка Сбербанка по ипотеке на 2 детей действует на протяжении всего срока кредитования;

- банком установлена минимальная сумма оформляемого кредита — 300 тыс.руб. Максимальная дифференцируется в зависимости от региона, где приобретается объект недвижимости: для Москвы, Подмосковья, СПб и ЛО — 12 млн. руб., для прочих регионов — 6 млн .руб.;

- срок кредитования — от 1-го года до 30-ти лет;

- размер первоначального взноса — 20%;

- обязательна страховая защита объекта ипотеки, жизни и здоровья заемщика.

Обратим внимание, что банк анонсирует рост процентной ставки до 6%, в случае отказа от страхования. И вместе с тем, страхование недвижимости является обязательными условиями оформления ипотеки в Сбербанке с двумя детьми.

Что требует банк

Ипотека от Сбербанка с двумя малолетними детьми оформляется при соблюдении требований к соискателю:

- наличие российского гражданства и постоянной регистрации в регионе проживания;

- возраст — от 21-го года, до 75-ти лет к окончанию погашения ипотеки;

- трудовой стаж — не менее 1-го года общего из последних пяти лет и 6 месяцев на текущем месте трудоустройства;

- документальное подтверждение трудовой деятельности и получаемых доходов.

При этом необходимо знать, что второй из супругов в обязательном порядке будет выступать титульным созаемщиком по оформляемому займу, и к нему банк предъявит аналогичные требования.

Чтобы увеличить шансы на получение ипотеки в Сбербанке после рождения второго ребенка, соискатель может привлечь в качестве созаемщиков также близких родственников.

Формируем пакет документов

Для оформления ипотеки в Сбербанке на второго ребенка, подают такие документы:

- заявку-анкету (скачать в pdf), которую можно оформить как на бумажном носителе, так и в электронной форме;

- личный паспорт, с отметкой о регистрации по месту проживания. Если зарегистрировано временное проживание — подают справку;

- брачный договор, если таковой оформлялся;

- свидетельства о рождении всех детей соискателя, в связи с появлением которых возникло право на оформление льготной ипотеки;

- документы, подтверждающие трудовую деятельность и доходы (скачать список в pdf);

- Сертификат Пенсионного фонда на право получения маткапитала;

- подтверждение наличия первоначального взноса (скачать перечень);

- документы по приобретаемому объекту недвижимости (скачать).

В состав пакета для созаемщика включаются личные документы, а также подтверждение доходов и трудовой деятельности.

Последовательность оформления ипотеки и сколько это стоит

Ипотека Сбербанка для семей с двумя детьми оформляется в такой последовательности:

- знакомятся с требованиями банка и перечнем документов, предварительно рассчитывают собственную платежеспособность. При необходимости обращаются в офис за консультацией;

- собирают пакет документов и подают заявку;

- ожидают решение кредитного комитета, и если заявка одобрена — выбирают объект недвижимости;

- проводится заключение и регистрация сделки купли-продажи, после чего средства переводятся продавцу.

Заемщику безопасно провести электронную регистрацию сделки купли-продажи, что предлагает Сбербанк.

Большинство сопутствующих услуг при оформлении в Сбербанке ипотеки со 2 ребенком — бесплатны. Но, тем не менее, существуют и расходы. Что придется оплатить разово:

- при покупке готового жилья — услугу оценки квартиры;

- по регистрации сделки — госпошлину, установленную законодательно. Если клиент регистрирует куплю-продажу через сервис Сбербанка — это также платная услуга;

- нотариальные расходы, также связаны с покупкой недвижимости;

- посреднические услуги — риэлторских компаний, ипотечных брокеров. На данной статье можно сэкономить, если подобрать квартиру с помощью ДомКлик, а ипотеку оформить самостоятельно;

- оплата аренды банковской ячейки, если предусмотрена аккредитивная форма расчетов.

По ипотечному кредиту будут и систематические (ежегодные) расходы:

- страхование залога и личное страхование. Размер страховой премии за объект недвижимости устанавливается в % к его стоимости. Страхование жизни и здоровья заемщика — в твердой сумме. Расходы могут быть существенными, но оформление страховки способствует процентному снижению по ипотеке Сбербанка при 2 ребенке;

- если приобретается строящееся жилье, специалисты банка проводят ежегодную проверку залогового имущества, за что придется заплатить комиссию.

Жилье вторички и кредитование

Жилье вторичного рынка продолжает пользоваться активным спросом. Причин тут несколько:

- размещается, в обжитых микрорайонах с точки зрения социальной инфраструктуры;

- имеет законченное строительное состояние и пригодно к проживанию с момента покупки.

Поэтому, часто задают вопрос о возможности снижения ипотеки Сбербанка при рождении второго ребенка и покупке квартиры на вторичном рынке. Здесь ответ будет отрицательным: банки, и Сбербанк в их числе, по программе господдержки молодых семей субсидируют покупку жилья от застройщика или инвестора.

Но выход есть: купить жилье вторичного рынка в ипотеку в Сбербанке и 2 детях можно с использованием материнского капитала.

Улучшаем условия кредитования

Если оформлена ипотека в Сбербанке и родился второй ребенок — это реальная возможность улучшить условия кредитования, получить государственную помощь. Для этого необходимо обратиться в отделение банка, где заключался ипотечный договор, с подтверждающими право на льготу документами.

При этом необходимо знать, что требования к залоговому имуществу сохраняются — субсидируется жилье первичного рынка, купленное у продавца, аккредитованного в АИЖК. Договор ипотеки будет пересмотрен с даты одобрения ипотеки 5%.

Заключение

Проблема жилья для молодых семей остается актуальной. Ипотека Сбербанка 5% за второго ребенка — это один из бесспорных путей решения. Улучшаются условия проживания, крепнет молодая семья и увеличивается рождаемость, подрастают здоровые и счастливые дети.

С июля 2021 года семьи с одним ребенком могут взять льготную ипотеку под 6%

Льготная ипотека для заемщиков без детей стала менее выгодной. Зато семейная ипотека теперь доступна даже при наличии одного ребенка — правда, с ограничениями по возрасту. Максимальная сумма при этом осталась прежней — 12 000 000 Р .

Если еще неделю назад льготная ипотека под 6% была вам недоступна, теперь могут появиться шансы взять кредит на жилье с господдержкой.

Вот новые условия семейной ипотеки. Они уже действуют.

Что это за программа

Семейная ипотека — это программа господдержки ипотеки для семей с детьми. Заемщики могут взять кредит по ставке 6% или даже ниже на покупку новостройки или строительство частного дома. Вторичку можно купить, только если семья живет на Дальнем Востоке и покупает жилье в сельской местности.

Программа работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

И вот очередное изменение — с июля 2021 года.

Теперь и для семей с одним ребенком

Было. Семейную ипотеку можно было взять, только если в семье начиная с 2018 года родился второй или последующий ребенок.

С 2019 года такое право получили еще и семьи с одним ребенком, у которого есть инвалидность, — независимо от года рождения.

Но если в семье с 2018 года родился только один ребенок, взять льготный кредит по этой программе было невозможно. Таким заемщикам была доступна только обычная льготная ипотека — но там и ставка выше, и условия теперь менее выгодные из-за снижения максимальной суммы.

Стало. С июля 2021 года семейная ипотека доступна, даже если в семье один ребенок. Но этот ребенок должен родиться начиная с 2018 года. Семьи с детьми 2017 года рождения и старше смогут взять льготную ипотеку только под 7% — и не больше 3 000 000 Р .

С 2020 года при рождении первого ребенка можно получить материнский капитал — и теперь он подойдет для первоначального взноса по льготной ипотеке.

Как победить выгорание

Можно взять новый кредит или рефинансировать ипотеку

Семьи с одним ребенком, рожденным с 2018 года, могут взять новую ипотеку на покупку новостройки, даже если у них уже есть квартира. Или это может быть первая ипотека. Тут нет ограничений даже по количеству кредитов на одного заемщика.

Еще важно, что можно рефинансировать ипотеку, которую взяли раньше — еще до рождения ребенка или до этих изменений. Например, супруги взяли кредит на квартиру под 10% в 2015 году. В 2018 у них родился ребенок, но льготная программа их не касалась. Так они и жили, выплачивая ипотеку с процентами давно выше рынка.

И вот теперь они могут подать заявку на рефинансирование — ставка составит 6%, а разницу банку возместит государство. Главное, чтобы кредит был изначально оформлен на новостройку.

Условие о рефинансировании действовало и прежде, но теперь оно коснулось и ранее оформленных кредитов семей с одним ребенком. Даже тех кредитов, что родитель взял до брака.

Максимальная сумма не изменилась

С 2 июля 2021 года максимальная сумма по обычной льготной ипотеке серьезно уменьшилась. Теперь она составляет 3 000 000 Р для любого региона, хотя раньше можно было взять до 12 000 000 Р .

Для семейной ипотеки максимальную сумму кредита не меняли:

- 12 000 000 Р для Москвы, Санкт-Петербурга , Московской и Ленинградской областей:

- 6 000 000 Р для других регионов.

Первоначальный взнос по-прежнему составляет минимум 15% стоимости жилья.

Как семье с ребенком взять льготную ипотеку

В программе участвуют не все банки. Перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий.

Обратитесь в любой банк из перечня, если есть деньги на первоначальный взнос. Дальше все как при обычной заявке на кредит: банк будет оценивать платежеспособность и имеет право отказать.

Если кредит одобрен, он оформляется как обычная ипотека по ставке до 6% на весь срок кредита. Ставка может быть и меньше — за счет внутренних программ застройщиков и банков.

При покупке жилья на Дальнем Востоке ставка составит до 5%.

Программа действует до конца 2023 года, а при установлении ребенку инвалидности после 2022 года — до 2027.

В последний вагон: семейная ипотека сейчас и что изменится с 1 июля

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Во Frank RG долю кредитов, выданных по этой программе на 1 мая 2021 года, оценили для «РБК-Недвижимости» в 4% от всех кредитов на жилье. С расширением программы на семьи с единственным ребенком востребованность семейной ипотеки вырастет, уверены участники рынка. Рассказываем об обновленных условиях программы «Семейная ипотека».

Условия программы

Президент России Владимир Путин в начале июня объявил о расширениивозможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

- c 1 июля программа «Семейная ипотека» распространится на семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы

Воспользоваться программой «Семейная ипотека» возможно до 1 марта 2023 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование и маткапитал

Программа «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке. Жилье должно приобретаться у юридического лица (компании-застройщика).

Программа позволяет использовать материнский капитал. Однако в «Семейной ипотеке» можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьи с детьми могут взять в следующих банках:

- ПАО «Сбербанк»;

- Банк ВТБ (ПАО);

- АКБ «Абсолют Банк» (ПАО);

- АО «Банк Дом.РФ»;

- Банк ГПБ (АО);

- АО «Россельхозбанк»;

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»;

- АО «Райффайзенбанк»;

- Банк «Возрождение» (ПАО);

- АО «АБ «РОССИЯ»;

- ПАО «Совкомбанк»;

- ПАО «Росбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- ПАО КБ «Центр-инвест»;

- АО ЮниКредит Банк;

- АО «КОШЕЛЕВ-БАНК»;

- ПАО АКБ «Металлинвестбанк»;

- Банк «Снежинский» АО;

- КБ «Кубань Кредит» ООО;

- Прио-Внешторгбанк (ПАО);

- РНКБ Банк (ПАО);

- АО «СМП Банк»;

- АО «Актив Банк»;

- АО «БАНК ОРЕНБУРГ»;

- ПАО «Банк «Зенит»;

- ООО «Банк «Аверс»;

- ООО «Экспобанк»;

- ПАО «Банк «Санкт-Петербург»;

- ПАО «НИКО-БАНК»;

- АО «Дальневосточный банк»;

- АО БАНК «СНГБ»;

- АО КБ «Урал ФД»;

- АО «БАНК СГБ»;

- ПАО «МИнБанк»;

- АКБ «Энергобанк» (АО);

- ПАО Банк «Кузнецкий»;

- Банк «ВБРР» (АО);

- АО «Дом.РФ»;

- ООО «ЖИВАГО БАНК»;

- АО «КС БАНК»;

- Банк «КУБ» (АО).

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

Ставка по программе «Семейная ипотека» в Райффайзенбанке составляет 5,49%. Предложение пока распространяется на покупку квартиры в новостройке для семей с двумя или более детьми. Созаемщиками по кредитному договору могут выступать официальные или гражданские супруги.

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

В рамках программы «Семейная ипотека» в Райффайзенбанке можно получить жилищный кредит на покупку квартиры в новостройке не только напрямую у застройщиков, но и у любых юридических и физических лиц при условии переуступки договора долевого участия.

Банк «Дом.РФ»

Банк «Дом. РФ» начал принимать заявки на оформление семейной ипотеки от заемщиков с первым ребенком и последующими детьми. Ипотечная ставка составляет от 4,7% при получении кредита на ИЖС, оформить ипотеку на покупку квартир или рефинансирование взятых в других банках кредитов можно по ставке от 5%.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Для получения семейной ипотеки в банке «Дом. РФ» нужен паспорт, документ, подтверждающий доходы, и свидетельства о рождении детей заемщика. Банк предусмотрел упрощенный порядок подтверждения доходов и занятости — это можно сделать с помощью выписки из ПФР, она заказывается через сотрудника банка и заменяет справку о доходах и трудовую книжку. При рефинансировании потребуется кредитный договор по ранее предоставленному кредиту.

Абсолют Банк

Абсолют Банк также начал прием заявок по программе с господдержкой «Семейная ипотека» на новых условиях. Теперь получить целевой заем на покупку квартиры или рефинансировать существующий ипотечный кредит могут не только многодетные семьи, но и родители первенца. Оформить льготную ипотеку в Абсолют Банке можно по ставке 5,99% годовых.

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Льготные программы по ипотеке, которые действуют в России

«Семейная ипотека»

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года родился второй ребенок или последующие дети, а также дети с ограниченными возможностями. Программа позволяет оформить ипотечный кредит на покупку жилого помещения по льготной ставке до 6 % на срок до 30 лет.

Что нового? Постановлением Правительства РФ от 14 апреля расширены условия программы «Семейная ипотека». Теперь кредиты по льготной ставке до 6 % годовых можно будет получить не только на покупку готового жилья, но и на строительство частного дома и приобретение земельного участка. Получить льготную ипотеку смогут семьи, в которых с 1 января 2018 года родился второй или последующий ребенок. Кредиты по программе также доступны семьям с одним ребенком, если у него есть инвалидность. Обязательное условие – строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только цены на строительство дома, если у заемщика уже есть земельный участок.

Ипотека под 6,5 %

Эта программа действует по всей стране. Максимальная сумма кредита для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей, для жителей других регионов – 6 млн рублей.

Льготную ставку – она сохраняется на весь срок ипотеки – банкам просубсидирует государство. Кредит должен быть выдан в период с 17 апреля 2020 года до 1 июля 2021 года. Подробнее — тут.

«За счет программы льготой ипотеки под 6,5 % удалось улучшить жилищные условия более чем двум миллионам человек. Программа оказала существенную экономическую поддержку для строительной отрасли в условиях пандемии коронавируса. В 2020 году в 61 регионе восстановился спрос на недвижимость», — отмечал Вячеслав Володин

По его мнению, «сейчас правильно было бы рассмотреть вопрос с учетом размеров доходов жителей регионов».

«Сельская ипотека»

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии-Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкессии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий, ознакомиться можно по ссылке.

«Дальневосточная ипотека»

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания ДОМ.РФ.

Ипотека для молодой семьи в России 2021

![]()

![]()

![]()

![]()

![]()

В 2021 году в России существуют несколько выгодных программ ипотеки для молодой семьи. В первом случае субсидию дает бюджет того муниципалитета, где вы живете. Во втором случае всей процедурой занимается исключительно банк.

Условия везде абсолютно разные. Поэтому мы решили дать читателям общее представление о существующих программах и условиях ипотеки для молодой семьи. Расскажем о том, как устроены программы, а подробности можете узнать сами в том банке, который выберете или в своей администрации.

Условия ипотеки для молодой семьи

Прежде всего хотим предостеречь от путаницы. В 2021 году в России понятие «молодая семья» в контексте ипотеки встречается сразу в нескольких сферах.

Во-первых, это государственная программа целевого выделения средств на покупку жилья. То есть субсидия, на которую может претендовать ячейка общества. Госпрограмму запустило Правительство и спустило в регионы. Чиновники на местах уже «обвесили» понятие своими критериями. Например, меняют максимально возможный метраж на одного члена семьи или сумму субсидии.

Но есть общие положения понятия «молодая семья».

-

Заключение официального брака.

Возраст каждого из супругов до 36 лет. Если одному 20, а другому 37 лет, то участвовать в программе нельзя.

Иметь детей необязательно. Но если есть дети, это шанс претендовать на большую субсидию — 35% от стоимости жилья, вместо 30%.

Если один родитель до 36 лет с ребенком или детьми — их тоже считают молодой семьей. В таком случае свидетельство о браке не требуется.

Во-вторых, про «молодую семью» говорят банки в контексте своих ипотечных программ. Вот у них всех абсолютно разные представления о молодой семье.

Требования банка к заемщикам

Если вы придете во многие крупные банки узнавать про ипотеку для молодой семьи, то вам расскажут про два основных кредита на недвижимость.

1. У вас нет детей/один ребенок

Тогда вам предложат ипотечную программу для молодой семьи под каким-то маркетинговым названием. Ставка будет среднерыночной, возможно, ниже на пару десятых процента. Требования к заемщикам тут будут классическими:

-

Минимальный возраст 18-21 год.

Постоянное место работы.

2. С 1 января 2018 года по 31 декабря 2022 года в семье родился второй или последующий ребенок

Тогда вы можете рассчитывать на ипотеку с господдержкой для молодой семьи. Процент по ней будет очень приятным. В 2021 году в крупных банках он колеблется от 4,7% до 6,5%. Основные требования следующие:

-

Возраст каждого из супругов не должен превышать 35 лет включительно.

Первоначальный взнос чаще всего есть. Обычно банки требуют внесения 10% для вторичного жилья и 20% на новостройку. Но некоторые просят сразу 45%.

Нужно иметь постоянный официальный доход — подтвердить справкой 2-НДФЛ.

Требования банка к недвижимости

Если говорить именно об ипотечной программе для молодой семьи с двумя детьми, то жилье должно быть новым. Продать его вам должно юридическое лицо. То есть фирма-застройщик или компания, которая занимается продажей новостроек.

Если вы отдаете недвижимость в залог ипотеки, то ее могут потребовать застраховать.

Как оформить ипотеку для молодой семьи

Программы

Как мы уже говорили, кредитование по программе молодых семей можно разделить на три категории.

1. Госпрограмма в рамках более масштабной федеральной программы «Жилище». С использованием бюджетных средств, так называемые сертификаты от города. Администрация выделяет для покупки жилья до 30-35% от стоимости квартиры, но в среднем не превышающей 18 м² на каждого члена семьи.

— Пример из практики апреля 2020 года: помогал приобрести жилье в Балашихе семье с двумя детьми. Квартира стоила 5,3 млн, администрация выделила 1,85 млн рублей, остальное добрали ипотекой под 8,2% годовых, — поделился с «КП» эксперт по недвижимости Олег Царев.

Для участия в программе «Молодая семья» в зависимости от региона могут выдвигаться различные критерии. Например возраст до 35 лет, нахождение в браке не более трех лет. Но главным является нуждаемость в улучшении жилищных условий, поэтому сначала нужно встать на учет в специальном реестре.

Кроме того, семья должна иметь подтвержденный доход, необходимый для погашения ипотечного договора либо окончательного приобретения недвижимости сверх тех средств, которые выделяет государство.

— Если вы проживаете втроем, а квартира 39 м², то по норме для учета нуждающихся в разных регионах от 8 до 11 м² на человека, вряд ли вы сможете стать участником такой программы. Хотя всегда можете получить ответ в администрации в органах опеки, — комментирует адвокат Максим Калинов.

2. Ипотечные программы банков для молодых семей на вторичное жилье. В них предусмотрены минимальные процентные ставки. К примеру, в первом квартале 2021 года крупный банк выдавал обычную ипотеку под 8,9% годовых, а для молодых семей ставка была 8,4%. С учетом снижения ключевой ставки Центробанком, кредитные учреждения обновили свое предложение. Ставка ипотеки для молодой семьи около 7,9 — 8,1% годовых.

3. Для новостроек условия намного лучше. Если с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, то вы можете претендовать на ставки с господдержкой. Можно приобрести жилье под 4,95% и до 6,5% годовых.