Как заполнить пко фондовый на путевки

Как заполняется приходный кассовый ордер (ПКО)?

- Приходный кассовый ордер (ПКО) в 2021 году

- Как заполнить приходный кассовый ордер

- Как правильно осуществить оформление приходного кассового ордера (пример)

- Образец заполнения ПКО при получении денег от контрагента

- Итоги

Приходный кассовый ордер (ПКО) в 2021 году

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2021 года, можно скачать на нашем сайте по ссылке ниже.

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

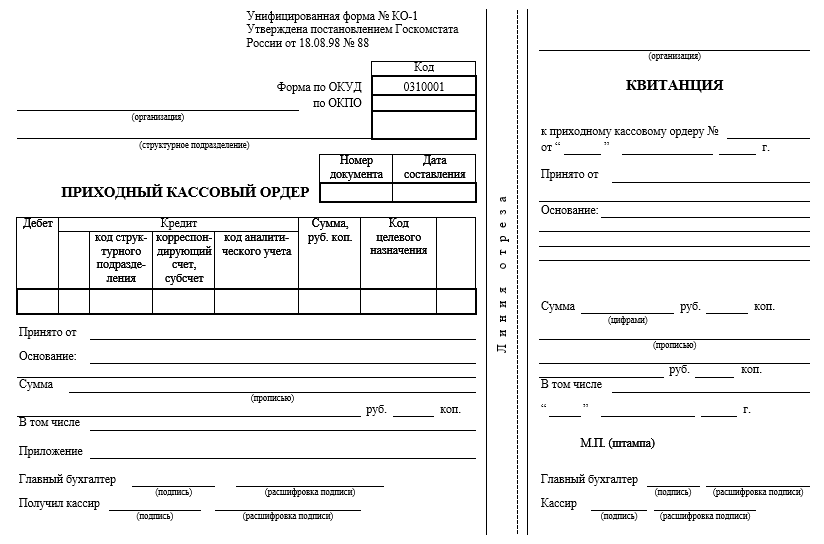

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций в 2020 — 2021 годах».

Учет путевок на санаторно-курортное лечение в бюджетном учреждении. Отражение в ПП «1С: Бухгалтерия государственного учреждения 8».

Государственное бюджетное учреждение приобретает путевки для своих сотрудников (стоимость путевок 100 000 руб.). Часть стоимости путевок (20 000 руб.) оплачивает профсоюзная организация, часть стоимости путевок (30 000 руб.) оплачивается за счет средств от приносящей доход деятельности. Остальная часть стоимости путевок (50 000 руб.) оплачивается сотрудниками путем внесения наличных денежных средств в кассу учреждения.

Как отразить в ПП 1С: Бухгалтерия государственного учреждения 8 эти операции?

Оплаченные путевки учитываются на счете 201 35 «Денежные документы». Денежные документы хранятся в кассе учреждения. Прием в кассу и выдача из кассы денежных документов оформляются ПКО (ф. 0310001) и РКО (ф. 0310002) с проставлением на них надписи «Фондовый». ПКО И РКО с записью «Фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, которыми оформлены операции с денежными средствами. Учет операций с денежными документами ведется на отдельных листах кассовой книги учреждения с проставлением на них надписи «Фондовый».

Руководствуясь Приказом Минфина РФ от 21.12.2011 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» и положениями Указаний и письма № 02-05-10/383, расходы по возмещению (компенсации) работодателем стоимости именных путевок на санаторно-курортное лечение следует отражать по статье 212 «Прочие выплаты», а расходы на приобретение неименных путевок — по статье 226 «Прочие работы, услуги». По статье 262 отражается стоимость путевок, приобретенных за счет средств бюджета вне рамок систем государственного пенсионного, социального и медицинского страхования.

Поступление суммы компенсации целесообразно рассматривать в качестве погашения дебиторской задолженности, возникшей по факту приобретения и использования путевок, и отражать в учете в качестве частичного восстановления определенных кассовых выплат.

Налоговый учет

1. Прибыль

Расходы на приобретение санаторно-курортных путевок сотрудникам не учитываются в составе расходов (не уменьшают налогооблагаемую базу). Платежи (взносы) по договорам добровольного личного страхования работников, предусматривающим оплату страховщиками медицинских расходов и санаторно-курортного лечения застрахованных работников, могут учитываться для целей налогообложения прибыли организаций, в размере, не превышающем 6% от суммы расходов на оплату труда.

2. НДС

Услуги санаторно-курортных организаций, расположенных на территории РФ, оформленные путевками, являющимися бланками строгой отчетности, не подлежат обложению НДС на территории РФ, т. е. входной НДС отсутствует. При безвозмездной передаче работнику путевки, приобретенной за счет средств работодателя, или при выплате работнику компенсации объекта для исчисления НДС не возникает.

3. ФСС, ФФОМС, СЧ, НЧ, ПЗ и НС

Зависит от конкретной ситуации. Нормативная база — Федеральный закон № 212-ФЗ и Федеральный закон № 125-ФЗ.

- Путевка предоставляется работнику за счет средств работодателя в рамках трудовых отношений — облагается ФСС, ФФОМС, СЧ, НЧ, ПЗ и НС.

- Путевка приобретена учреждением для членов семьи работников. Важно учесть, в чью пользу уплачивается компенсация: работников за приобретенные ими путевки для членов семей в рамках трудовых отношений (тогда облагается) либо непосредственно членам семьи работника, которые не состоят с организацией в трудовых отношениях (тогда не облагается).

- Выдача путевки сотруднику учреждения оформлена договором дарения. Стоимость подарков не облагается.

4. НДФЛ

Не облагается, если соблюдены условия, установленные п. 9 ст. 217 НК РФ.

- Путевка не должна быть туристической. Услуги оказаны санаторно-курортными и оздоровительными организациями, к которым относятся санатории, санатории-профилактории, профилактории, дома и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря, расположенные на территории РФ.

- Путевка оплачивается за счет средств:

- Учреждений, если расходы по такой компенсации (оплате) в соответствии с НК РФ не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций.

- Бюджетов бюджетной системы РФ.

- Религиозных организаций, а также иных некоммерческих организаций, одной из целей деятельности которых в соответствии с уставом является деятельность по социальной поддержке и защите граждан, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы.

- От деятельности, в отношении которой учреждение применяет специальные налоговые режимы.

Приходный кассовый ордер: как заполнять бланк в 2020 году

Кассовые операции, которые имеют место на территории России, подразумевают обязательное использование некоторых стандартизированных форм первичных документов. Требования к их структуре и содержанию закреплены законодательно. Среди них – приходный кассовый ордер. Бланк 2020 года и образец его заполнения будет в нашей статье. Рассмотрим, какие правила при внесении данных нужно соблюдать, чтобы избежать возможных проблем с контролерами.

Законодательная база

Действующие нормы обязывают фирмы и ИП, принимающие в кассу наличность, оформлять приходные кассовые ордеры (далее также – ПКО).

Главные инструкции о том, как заполнить приходный кассовый ордер (образец заполнения 2020), содержит в указание Банка России 2014-го года № 3210-У. Сама структура ПКО и состав обязательных элементов этой формы прописаны в постановлении Госкомстата РФ № 88 от 18.08.1998 г. На нашем сайте скачать бланк приходного кассового ордера (word) можно по этой ссылке.

Когда формируют ПКО

Согласно закону, приходный ордер – это документальное подтверждение того, что в кассу фирмы поступила определенная сумма наличных. Его выписывают для следующих операций:

- получение дохода от реализации товаров, услуг;

- возврат остатка средств, ранее выданных подотчетникам;

- реализация ОС, находившихся в распоряжении компании;

- оплата долей в уставном капитале;

- снятие денег по чеку со счета в банке;

- передача средств из «обособок» организации в головное подразделение.

Причем не играет роли, каков источник наличных денег. На них всегда оформляют приходный кассовый ордер (скачать бланк можно по ссылке выше). Этот документ могут потребовать представители налоговой инспекции при проверке коммерческой структуры.

Компания может оформлять один ПКО по окончании рабочего дня на всю сумму принятых за этот период денежных средств, так и по своему усмотрению готовить квиток для каждой расчетной операции. Строгие законодательные правила на этот счет отсутствуют. Всё зависит от принятой в организации учетной политики.

Порядок оформления

Стандартизированная форма ПКО предполагает наличие 2-х частей:

- непосредственно ордер (хранят в компании – получателе средств);

- отрывного элемента – квитанции (возвращают вносителю наличных).

По действующим нормам квитанцию заверяют подписью главного бухгалтера (или иного уполномоченного лица), визой и печатью кассира. Затем – передают вносителю денежных средств.

Бытует мнение, что печать должна краем «заезжать» на тело документа. Данный подход многие используют на практике. Однако контролеры признают это нарушением существующих правил заполнения ПКО.

Законодательство обязывает кассира (или бухгалтера) начать оформление документа с заполнения самого ордера. Отрывную часть оформляют во вторую очередь.

Принимая приходный кассовый ордер (образец заполнения будет представлен ниже), ответственный работник должен:

- сверить подписи уполномоченных лиц с имеющимися у него образцами;

- уточнить, есть ли документы, подтверждающие правомерность сделки;

- проверить, соответствует ли сумма, прописанная в ПКО, фактически внесенному количеству денег.

Если поступившая в кассу компании сумма соответствует значению, прописанному на бланке ордера, кассир принимает документ и подтверждает всё это своей подписью и оттиском печати (штампом). Если же обнаружено расхождение, ПКО отправляют в бухгалтерию для переоформления.

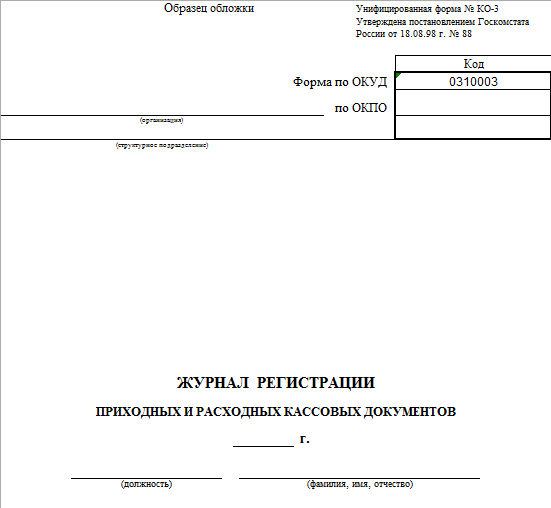

Оформленный по всем правилам ордер остается в кассе предприятия. Уполномоченный сотрудник должен внести сведения о нем в журнал регистрации приходных документов (форма КО-3).

Обязательные элементы

По закону образец приходного кассового ордера обязательно содержит следующие реквизиты:

- наименование принимающей организации в соответствии с уставной документацией;

- порядковый номер (согласно журналу регистрации, в котором нумерация идет с начала года);

- дата заполнения;

- сведения для отражения в бухучете (дебет и кредит счетов, целевое назначение и др.);

- сумма поступивших в кассу денег (с копейками);

- данные лица, которое внесло средства;

- основание приема денег с приложением подтверждающего документа (в случае необходимости);

- подписи ответственных сотрудников организации (директора, главного бухгалтера принимающей стороны и вносителя денег);

- отрывная часть документа (квитанция), которая доказывает факта приема наличности кассой;

- указание на наличие или отсутствие НДС.

На заметку

| 1 | ПКО обязательно формируют в одном экземпляре. Такой же правовой силы копий быть не должно. |

| 2 | Исправления и недочеты недопустимы: при их наличии документ следует уничтожить и переписать заново |

| 3 | В графах, где отсутствуют данные, проставляют прочерки |

| 4 | Подпись на ПКО проставляет главбух компании или иное уполномоченное должностное лицо |

Оформление бланка приходного кассового ордера в 2020 году – зона ответственности кассира и бухгалтера, принимающих денежные средства. Если уполномоченные сотрудники отсутствуют, бланк заполняет руководитель организации.

Приходный кассовый ордер: скачать бланк (Word и Excel)

При поступлении наличных денег в кассу организации оформляется приходный кассовый ордер. Скачать бланк (word и excel) можно ниже. ПКО заполняют, например, при возмещении ущерба, реализации имущества компании, поступлении денег от учредителя и т.д.

Бланк приходного кассового ордера-2021: скачать бесплатно

У приходного кассового ордера есть унифицированная форма КО-1 (ОКУД 0310001). Она обязательна для всех компаний. У нас можно бесплатно скачать бланк приходного кассового ордера-2021 в разных форматах. Выбирайте удобный для себя. Можете скачать бланк ПКО в excel. Укажите данные о компании в шапке документа, а потом просто вписывайте сведения о платеже.

Скачать бланк ПКО в Excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Ниже есть заполненный приходный кассовый ордер — посмотрите образец и проверьте себя.

Документ составляют в одном экземпляре. Бланк состоит из двух частей: самого ордера и квитанции к ПКО, которую надо оторвать и отдать человеку, внесшему в кассу деньги.

Приходный кассовый ордер заполняют, когда в кассу поступают деньги в качестве:

- оприходования выручки,

- возврата подотчетных средств,

- получения денег с банковского счета,

- возврата заимствованных наличных,

- поступления средств в уставный капитал.

Приходный кассовый ордер: образец заполнения-2021

ПКО можно заполнить от руки или на компьютере. Оформлять его несложно. Можете бесплатно скачать актуальный в 2021 образец приходного кассового ордера и просто подставить свои данные.

Скачать бесплатно образец приходного кассового ордера-2021

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

Начинать оформление приходного кассового ордера нужно с первой части бланка. Туда надо вписать:

- Название организации с указанием ее организационно-правовой формы (ИП, ООО, ЗАО, ОАО).

- Структурное подразделение. Это поле надо заполнять, если деньги поступают от сотрудника организации, если от другого юрлица — ставьте прочерк.

- Код по ОКПО.

- Номер ордера и дату заполнения.

Во вторую часть впишите сведения о поступлении денежных средств:

- В графы «Дебет» и «Кредит» — номера счетов, по которым идет движение денежных средств.

- В поле «Сумма руб., коп» — сумму поступивших денег цифрами. Рубли и копейки разделите запятой (например, «100,50»).

- В ячейку «Код целевого назначения» — код назначения принятых денег, если он используется в компании.

- Полностью напишите ФИО человека, от которого поступили деньги.

- Укажите основание для поступления денег, например, возврат аванса, оплата по договору и т.д.

- В строку «Сумма» опять впишите сумму поступивших денег, но уже прописью, копейки — цифрами.

- Если не работаете с НДС, в строке «В том числе» напишите «Без НДС». В противном случае — соответствующий размер налога.

- Укажите документы, на основании которых заполняли ПКО. Например, отчет кассира или авансовый.

Подписывает ПКО главный бухгалтер и кассир, принявший деньги. Печать ставить не обязательно. Мы подготовили нужный в 2021 образец заполнения приходного кассового ордера — в нем выделены все обязательные для заполнения графы и поля.

Кроме основной части приходного кассового ордера (формы КО-1), нужно оформить и квитанцию. Она заполняется аналогично. Квитанция к ПКО должна содержать:

- название компании,

- номер и дату,

- ФИО человека, который внес деньги в кассу,

- основание и сумму (прописью и цифрами).

После того как квитанцию подписали главбух и кассир, нужно оторвать ее по линии разреза и отдать тому, кто передал деньги.

Рекомендуем вам скачать образец заполнения приходного кассового ордера-2021, распечатать и отдать кассиру. Приложите к нему и инструкцию по заполнению. Тогда пример заполнения ПКО будет всегда перед глазами.

Вы можете заполнить приходный кассовый ордер онлайн в МоемСкладе — это быстро, удобно, бесплатно и гарантирует отсутствие ошибок.

ПКО: заполнить онлайн

Укажите информацию о компании и контрагенте, впишите сумму и основание ПКО — все остальное сделает сервис, а вы получите заполненный приходный кассовый ордер.

Заполните ПКО онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В МоемСкладе ПКО создается автоматически после закрытия смены и формирования Z-отчета на торговой точке. Вы можете скачать список приходных ордеров за весь период работы — в нем есть даты, контрагенты и суммы, в том числе и итоговая по всем документам, что удобно для отчетности. Кроме ПКО, заполнить онлайн в МоемСкладе можно и другие формы, например, РКО или отчет о движении денежных средств.

Ниже мы ответили на часто задаваемые вопросы о применении и оформлении приходного кассового ордера.

Используется ли квитанция к приходному кассовому ордеру как подтверждение оплаты?

Нет. Доказательством оплаты будет кассовый чек. Квитанция к ПКО подтверждает факт внесения денег для того, кто их внес.

Нужно ли указывать в приходном кассовом ордере код целевого назначения?

Код целевого назначения в приходном кассовом ордере указывают только при целевом финансировании. Если этого нет, поставьте прочерк. Читайте инструкцию, как заполнить приходный кассовый ордер. Образец заполнения смотрите здесь >>

В каком формате лучше скачать приходный кассовый ордер: word или excel?

Разницы нет. Выбирайте тот формат, в котором вам удобнее работать.

Можно ли распечатать бланк приходного ордера из МоегоСклада?

Да. Оформление приходного кассового ордера в МоемСкладе занимает меньше минуты. Заполните информацию о платеже, а сервис все сделает за вас.

Форма ПКО стандартная для всех или можно разработать свою?

Свой ПКО разрабатывать нельзя. Для всех компаний обязателен приходный кассовый ордер по форме КО-1. Использовать только его предписывает указание Банка России от 11.03.2011 № 3210-У. Бесплатно скачать актуальный в 2021 бланк приходного кассового ордера можно здесь >>

Приходные и расходные кассовые ордера: заполняем правильно

14.05.2018 – 27.05.2018, № 19-20 (496)

ДИСКУССИОННЫЙ КЛУБ

Приходные и расходные кассовые ордера: заполняем правильно

Прошло практически четыре месяца с тех пор, как вступило в силу Положение № 148 , однако, несмотря на лояльно выписанные отдельные нормы, и по сей день на редакционную почту поступают вопросы от читателей. В этот раз в номинации вопросов победили просьбы разъяснить порядок заполнения приходных и расходных кассовых ордеров в отдельных ситуациях. Собственно, им и посвящена данная статья.

Галина Зубарь,

главный редактор Б&З,

ЛИГА:ЗАКОН

Не удивительно, что у наших читателей, и не только у них, возникают вопросы по заполнению приходных и расходных кассовых ордеров, ведь касательно общих вопросов налоговики советуют почему-то обращаться в Нацбанк (см. разъяснения из раздела 109.15 модуля БАЗА НАЛОГОВЫХ ЗНАНИЙ и относительно приходного , и относительно расходного кассовых ордеров ). Однако имеются отдельные точечные разъяснения и регулятора, и налоговиков. Поэтому с учетом имеющейся на сегодняшний день информации попробуем ответить на ваши вопросы.

Предприятие получает средства из банка на выплату заработной платы. Как оформить приходный кассовый ордер?

Учитывая п. 32 Положения № 148 , существует единственный нюанс при заполнении приходного кассового ордера: реквизит «Прийнято від» не заполняется, а остальные реквизиты заполняются в общем порядке. Пример заполнения приходного кассового ордера приведен на рис. 1.

Выручку от продажи товаров, проходящую через РРО, наше предприятие приходует в кассу по приходному кассовому ордеру. Как правильно заполнить приходный кассовый ордер?

В данном случае, поскольку в п. 32 Положения № 148 относительно незаполнения реквизита «Прийнято від» речь идет только о поступлении наличности из банка, при получении выручки, прошедшей через РРО, этот реквизит нужно заполнять. Заполнение остальных реквизитов вопросов не вызывает. Пример заполнения приходного кассового ордера представлен на рис. 2.

Выручка сдается в банк по расходному кассовому ордеру. Она может сдаваться несколько раз в день. Например, в 13.00 приходуется в кассу по приходному кассовому ордеру и выдается для сдачи в банк по расходному кассовому ордеру. Потом в 16.00 приходуется вторая часть выручки по следующему приходному ордеру и по следующему расходному сдается в банк. ГФС настаивает, что все реквизиты, указанные в п. 32 Положения № 148, должны быть не заполненные, а другие – заполненные. При этом непонятно, как не заполнять реквизит «Сума»? Как в таком случае заполнить расходный кассовый ордер?

Вопрос действительно правильный, ведь раньше абз. 5 п. 3.10 Положения № 637 по заполнению расходного кассового ордера содержал практически четкие рекомендации:

Из документа

В кассовых ордерах, оформляемых на общую сумму осуществленных предприятием кассовых операций (выдача наличности по расходным ведомостям, электронным платежным средствам, сдача наличности в банк, получение наличности из банка по чеку и оприходование ее в кассе и т. п.), реквизит «Одержав» или «Прийнято від» не заполняется.

При этом в случае, если расходный кассовый ордер оформляется на общую сумму выдаваемых средств, например согласно ведомости на выплату денег работникам предприятия ( приложение 1 к Положению № 637 ), то в реквизите «Видати» расходного кассового ордера указывалось соответствующее подразделение предприятия, получающее средства (см., в частности, письмо Нацбанка от 22.04.2013 г. № 11-117/1363/4874 ). Руководствуясь аналогичной логикой, в ходе проверок налоговики предписывали, чтобы в случае самостоятельной сдачи выручки в банк (самоинкассации) в указанном реквизите отмечался банк, в который сдавали выручку. С этим мы свыклись и жили до появления Положения № 148 . Что же теперь? Давайте обратимся внимательно к п. 32 Положения № 148 :

Из документа

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и расходные ведомости заполняются бухгалтером (ответственным лицом учреждения/предприятия, на которое возложена обязанность по оформлению этих документов) любым способом, который обеспечил бы надлежащую сохранность данных записей в течение установленного для хранения документов срока.

В кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Выдача кассовых ордеров и расходных ведомостей на руки лицам, вносящим или получающим наличность, запрещается.

Прием и выдача наличности по кассовым ордерам производится только в день их составления.

Исправления в кассовых ордерах и расходных ведомостях запрещаются.

Реквизиты в расходном ордере «Одержав», «Дата», «Сума», «Підпис одержувача», данные документа, удостоверяющего личность получателя [заполняемые получателем наличности ( приложение 3 к данному Положению )], и в приходном ордере «Прийнято від» не заполняются в кассовых ордерах, оформляемых на общую сумму осуществленных учреждением/предприятием кассовых операций (выдача наличности по расходным ведомостям, электронным платежным средствам, сдача наличности в банк, получение наличности из банка по чеку и оприходование ее в кассе). Другие реквизиты в кассовых ордерах и расходных ведомостях являются обязательными к заполнению.

То, что реквизит «Сума» не заполняется, – действительно новость для нас всех, ведь этот реквизит словами расшифровывает указанную в табличной части расходного кассового ордера сумму средств, выдаваемую из кассы предприятия. Конечно, реквизит «Одержав» нет необходимости заполнять, ведь получает средства в данном случае банк, что подтверждается соответствующей квитанцией, которую необходимо прилагать к расходному кассовому ордеру. Похоже, что Нацбанк ошибся или ответственные лица, готовившие Положение № 148 , мягко говоря, не совсем понимают особенности документального оформления кассовых операций, в частности при сдаче наличности в банк кассиром предприятия. Однако, как свидетельствует письмо Нацбанка от 07.03.2018 г. № 50-0007/13560 , понимание в этой части так и не пришло (см. разъяснение относительно третьего и четвертого вопросов), хотя появилась интересная новация. Так, по мнению регулятора, в случае если расходный кассовый ордер оформляется на общую сумму выдаваемой наличности, например согласно расходной ведомости работникам предприятия, то в реквизите «Видати» указываются фамилия, имя, отчество лица, выдающего средства (кассира). Не замедлили продублировать данную странную мысль и фискалы (см. разъяснение из раздела 109.15 модуля БАЗА НАЛОГОВЫХ ЗНАНИЙ). Согласитесь, полный разрыв шаблонов.

Поэтому в данном случае озвучим собственное мнение по заполнению расходного кассового ордера при сдаче наличности в банк кассиром. Конечно, для тех, кто сомневается, можно за разъяснениями обратиться в Нацбанк, поскольку налоговики точно посоветуют обратиться именно к разработчику Положения № 148 . Итак, прежде всего считаем, что реквизит «Сума» заполнять нужно. Конечно, не так просто спорить с Нацбанком, однако, читая более тщательно п. 32 Положения № 148 , можно зацепиться за фразу «[заполняемые получателем наличности (приложение 3 к данному Положению)]», а реквизит «Сума» заполняется отнюдь не получателем наличности, а именно предприятием. Теперь относительно заполнения реквизита «Видати». Учитывая то, что от нас требуют заполнения фамилии, имя, отчества лица, выдающего средства (кассира), так и сделаем, а в реквизите «Підстава» укажем и название банка, и реквизиты и т. д. Пример заполнения расходного кассового ордера приведен на рис. 3.

Выручка сдается в банк через инкассаторскую службу банка. Как заполнить расходный кассовый ордер?

Здесь ситуация не намного лучше, чем с предыдущим случаем, поскольку инкассатор приезжает не один. Читая вышеупомянутые разъяснения регулятора и фискалов, хочешь не хочешь, а задумываешься, до какой степени абсурда будем доходить: возможно, в реквизите «Видати» необходимо вписать обоих инкассаторов, потому что по одному они не ходят? По нашему мнению, в данном случае это не логично, поскольку инкассатор вообще не ставит подпись в расходном кассовом ордере. Поэтому наше видение заполнения расходного кассового ордера представлено на рис. 4.

Выручка парикмахерской из кассы подразделения сдается в головную кассу предприятия. Как заполнить расходный кассовый ордер?

В данном случае тоже руководствуемся нормами п. 32 Положения № 148 , письмом Нацбанка от 07.03.2018 г. № 50-0007/13560 и разъяснением из раздела 109.15 модуля БАЗА НАЛОГОВЫХ ЗНАНИЙ. То есть в реквизите «Видати» указываются фамилия, имя, отчество лица, выдающего средства, – кассира подразделения (парикмахерской), поскольку аналогично сдаче выручки в банк кассир подразделения несет ее в головную кассу предприятия. А вот реквизиты на получение средств («Одержав», «Дата» и «Підпис») нет необходимости заполнять. Остальные реквизиты заполняются без особенностей. Пример заполнения расходного кассового ордера приведен на рис. 5.

Предприятие выплачивает заработную плату по платежным ведомостям. Как заполнить расходный кассовый ордер?

Здесь снова давайте обратимся к п. 32 Положения № 148 , письму Нацбанка от 07.03.2018 г. № 50-0007/13560 и разъяснению из раздела 109.15 модуля БАЗА НАЛОГОВЫХ ЗНАНИЙ. Пример заполнения расходного кассового ордера представлен на рис. 6.

Правовой глоссарий:

1. Положение № 637 – Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления Нацбанка от 15.12.2004 г. № 637 (утратило силу).

2. Положение № 148 – Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления Нацбанка от 29.12.2017 г. № 148 .