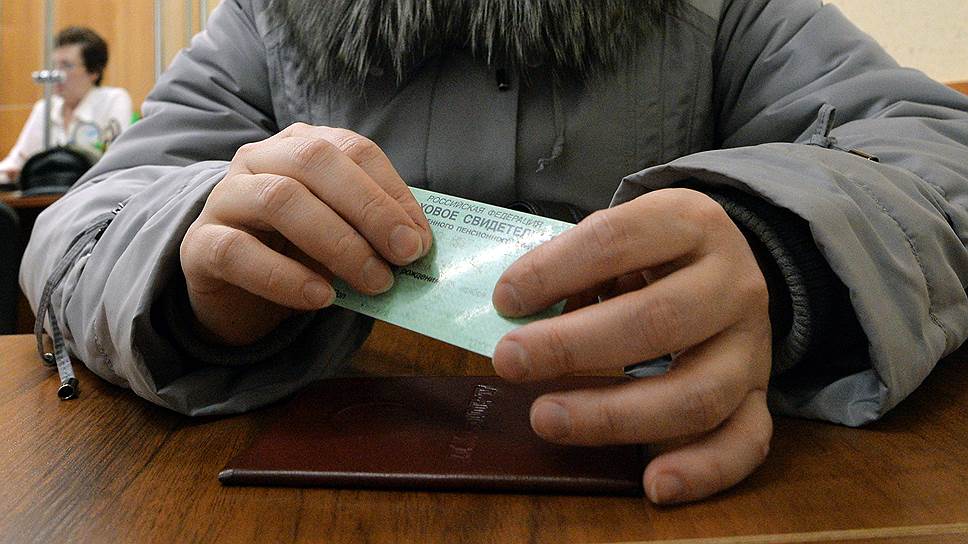

Зачем банк у продавца квартиры требует снилс

4 риска потерять деньги при заключении сделки с недвижимостью

Передача денег — самый главный этап покупки недвижимости. И самый ответственный, поскольку речь идет о крупных денежных суммах. Сегодня мало кто приходит на сделку с чемоданом наличных и просто передает их под расписку. Есть другие, гораздо менее рискованные способы, но и их нельзя назвать на 100% безопасными.

Рассказываем об основных способах взаиморасчетов между продавцом и покупателем, уязвимых местах и о том, на что нужно обратить внимание.

Аккредитив — это, по сути, безналичная форма расчета покупателя с продавцом. Покупатель открывает специальный банковский счет, вносит туда необходимую для покупки квартиры сумму, после регистрации сделки продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, затем деньги с аккредитива переводятся на его счет.

Каковы риски

Это самый безопасный вид передачи денег, заверяют эксперты рынка недвижимости. Банк выступает в некоторой степени гарантом правильных взаиморасчетов по сделке.

«Во-первых, можно не использовать наличные и, следовательно, легче избежать связанных с ними рисков — краж, фальшивых купюр и т. п., — поясняет управляющий партнер компании «Метриум» Мария Литинецкая. — Во-вторых, поступление денег на аккредитив, их полную сумму и подлинность удостоверяет банк, а не физическое лицо. В-третьих, при оформлении аккредитивного договора защищена вся сумма, тогда как количество наличных в ячейке никому не известно».

В то же время безналичные расчеты на вторичном рынке жилья не распространены, отмечают эксперты: многие люди вообще не знают, что это такое, и боятся прибегать к такому способу передачи или получения денег. Они зачастую скептически относятся к банковской системе, ведь банки по-прежнему «лопаются», и даже лидеры отрасли подвергаются санации. Поэтому, как отметил брокер агентства недвижимости Century 21 Panorama Realty Константин Ламин, в настоящее время сделки с использованием аккредитива в основном проводятся в крупных банках с государственным участием (Сбербанк, ВТБ).

«При банкротстве финансовой организации люди теряют средства, лежащие на счету в этом банке, а вот содержимое банковских ячеек принадлежит их арендаторам, — добавил директор департамента вторичного рынка компании «Инком-Недвижимость» Михаил Куликов. — К тому же многие клиенты хранят свои накопления в валюте, и они не собираются использовать безналичный расчет, так как опасаются, что колебания валютных курсов могут привести к изменению стоимости недвижимости».

Чаще всего (в 90% случаев) на вторичном рынке Москвы при сделках купли-продажи квартир используют банковские ячейки. Передача денег происходит следующим образом. Стороны заключают договор купли-продажи, после этого покупатель закладывает деньги в банковскую ячейку. Как только право собственности зарегистрировано, продавец берет экземпляр договора, едет в банк, открывает ячейку и забирает деньги. Стоимость аренды банковской ячейки составляет порядка 4–5 тыс. руб. в месяц, которые оплачивает покупатель.

«Договор аренды ячейки может быть и двух-, и трехсторонним, соответственно, в договоре участвуют банк и покупатель или банк, покупатель и продавец, — рассказала управляющий партнер компании «Миэль-Сеть офисов недвижимости» Татьяна Саксонцева. — В договоре аренды ячейки прописываются условия, при которых может быть открыта ячейка и кто может ее открыть. Чаще всего ячейка арендуется на один-два месяца. В этот срок договор купли-продажи недвижимости проходит процедуру государственной регистрации».

Каковы риски

При проведении таких расчетов банк не контролирует закладываемую в ячейку сумму, не проверяет, какие там купюры и сколько их. Существует дополнительная услуга по описи вложения в банковскую ячейку, она платная и ее оказывают не все банки.

«Теоретически здесь возможны мошеннические действия при передаче средств: подмена пакета с деньгами, закладка фальшивых купюр, — пояснил Константин Ламин. — Даже не исключен сговор с сотрудником банка, когда мошенники незаконным путем получают доступ к ячейке. За последние несколько лет подобные случаи были в Москве и Санкт-Петербурге. Поэтому во избежание подобных неприятностей следует выбирать надежные банки, зарекомендовавшие себя, и обязательно заказывать там услугу по проверке подлинности денежных знаков перед их закладкой в ячейку».

Стоимость такой услуги составляет от 0,1% от объема проверяемой суммы. Кроме того, есть компании, предлагающие в аренду счетные машины с возможностью проверки купюры на подлинность. Цена услуги — от 6 тыс. руб. за два часа.

«При сумме сделки более 10 млн руб. уже есть смысл взять в аренду счетную машину, а не пользоваться услугами банка», — советует Мария Литинецкая.

Это еще одна из форм безналичных расчетов, где, в отличие от аккредитива, счетом, с которого происходит перечисление денежных средств по сделке, является специальный счет нотариуса, открытый в банке.

Этот вид расчетов не распространен, он применяется в основном в сделках, требующих обязательного нотариального удостоверения. Для сделок, совершаемых в простой письменной форме, этот способ передачи денег влечет за собой немалые расходы — около 0,5% от суммы сделки.

Каковы риски

Здесь есть два важных момента: доверие к нотариусу, проводящему сделку, а также надежность банка, где у этого нотариуса открыт счет.

«По законодательству, счета нотариусов не входят в конкурсную массу при банкротстве банка. Тем не менее перспектива затягивания процедуры возврата денежных средств со счета нотариуса при банкротстве банка вполне реальна», — считает Константин Ламин.

Передача денег из рук в руки

Это самый старый, простой и при этом самый небезопасный способ передачи крупной суммы денег. В этом случае по договоренности сторон наличные передаются продавцу сразу после подписания договора купли-продажи или после оформления всех документов. На заре рынка недвижимости именно таким образом осуществлялось большинство взаиморасчетов между продавцами и покупателями. Сейчас сделки, в которых деньги передаются из рук в руки, крайне редки. Но все-таки изредка это происходит.

Каковы риски

Рисков, напоминает Михаил Куликов, очень много. Продавцы (особенно если они сильно нервничают во время расчетов) могут банально недоглядеть за покупателями, неправильно подсчитать деньги и получить в результате меньшую сумму. Еще один случай, когда они могут пострадать из-за своей невнимательности, — получение «куклы», то есть сумки с деньгами, где сверху лежат настоящие купюры, а под ними — нарезанная бумага. Наконец, есть риск того, что после передачи денег продавца ограбят. Это может случиться и с покупателем, приехавшим на сделку с большой суммой наличных. Поэтому такой способ передачи денег эксперты настоятельно советуют не использовать совсем.

Зачем банки просят номер СНИЛС для получения кредита

В дверь позвонили. Кирилл увидел двух человек официального вида с какими-то бумагами в руках. Они представились работниками Пенсионного фонда и попросили продиктовать номер СНИЛСа, якобы в целях уточнения данных.

Кирилл не стал тратить время на препирательства и просто закрыл дверь: он знал, что сотрудники ПФР по квартирам не ходят, и спрашивать номер СНИЛСа им незачем, ни по телефону, ни лично.

А вот мошенники стараются его раздобыть всеми методами, делая вид, что они занимаются переписью населения, являются работниками полиции, соцорганов, и пр.

- Почему нельзя сообщать кому попало номер СНИЛСа

- Зачем банку СНИЛС?

- Битва титанов — ЦБ и ПФР

- Финансисты всё-таки выигрывают

- Выводы

Почему нельзя сообщать кому попало номер СНИЛСа

Кирилл твёрдо знал, что СНИЛС можно предъявлять только официальным лицам, работающим в государственных учреждениях. И каждый сознательный гражданин должен это для себя усвоить.

Говорят, что назвать незнакомцу номер счёта пенсионной страховки (это и есть СНИЛС) – это почти то же самое, что отдать ему в руки свою банковскую карту. В базе ПФР к этому номеру привязана вся информация о вашем трудовом пути: стаже, выплаченных взносах, заработанных баллах и прочее. Это ценные личные данные, которые при желании можно использовать вам во вред.

Чего, например, стоит опасаться? Зная номер СНИЛСа, можно по-тихому перевести вашу накопительную пенсию в какой-нибудь липовый НПФ (негосударственный пенсионный фонд). Он потом благополучно лопнет, а с ним улетучатся и пенсионные накопления.

Но допустим, что вы пришли в банк за кредитом, а у вас требуют предъявить СНИЛС. Как быть? Менеджер коммерческого банка, конечно, не «кто попало», но государственным служащим он не является. Получается, что ему надо слепо довериться, а какие гарантии, что злоупотреблений не случится? Тем более, что у некоторых банков (Сбербанк, ВТБ) есть свои НПФ, и они активно пополняются.

И тут у гражданина в голове возникает закономерный вопрос:

Зачем банку СНИЛС?

Ответ очень простой. Банк стремится добраться до истины в вопросе платежеспособности клиента, хочет поточнее оценить степень риска.

Ответ очень простой. Банк стремится добраться до истины в вопросе платежеспособности клиента, хочет поточнее оценить степень риска.

А это можно сделать, взглянув на реальные доходы потенциального заёмщика. Взносы, которые человек платит в Пенсионный фонд России, дают об этом ясное представление.

Как показывает практика, человек, сидящий перед работником банка и претендующий на заём, не всегда бывает добросовестным. Ему известно, что банк ориентируется на кредитную историю (КИ), и, если у него за спиной багаж невыплаченных кредитов, он пытается «сбить след».

Например, меняет фамилию и не сообщает об этом финансовым организациям. Всё, след потерян, ведь КИ привязана к паспортным данным. Заводится новая КИ, а сведения из старой уже не доступны ни банку, ни заёмщику.

А теперь представим себе такую ситуацию: банки добились того, чтобы КИ ориентировалась не на паспорт, а на СНИЛС. Он выдаётся человеку один раз в жизни, и от него никуда не уйти.

Вот и вышло бы, что КИ у гражданина одна на всю жизнь, по ней платежеспособность владельца видна, как на ладони. Судя по выплаченным взносам, кредитор составит представление о реальных доходах заёмщика, и обмануть его уже не получится.

Битва титанов — ЦБ и ПФР

Надо сказать, что банки добиваются этого на протяжении многих лет. Была сделана попытка кредитовать заёмщиков-физлиц с начала 2017 года только при предоставлении СНИЛСа. Собственно говоря, поправка к закону по этому поводу была принята ещё в 2014 году, но ее практическое применение было отложено до 01.01.2017.

Однако летом 2016 года вокруг этого вопроса разгорелись страсти. Дело в том, голое знание номера СНИЛСа само по себе ничего не даёт банку. Надо, чтобы была возможность заглянуть в базу данных ПФР и увидеть сведения, соответствующие данному номеру – именно в этом состоит цель кредитора.

Со своей стороны, ПФР обоснованно возражал: личные данные, согласно существующему законодательству, он может предоставить только самому гражданину по его запросу. Причём здесь банки и их коммерческие интересы?

Попросту говоря, ПФР отказал банкам в открытии доступа к базе данных СНИЛС своих клиентов. По крайней мере, до тех пор, пока в законодательство не будут внесены соответствующие изменения. Министерство финансов согласилось с тем, что заёмщик может не иметь СНИЛС или не пожелает предоставлять его банку — это его право.

В итоге, требование к банкам запрашивать у физлиц СНИЛС при кредитовании было отменено принятием закона Фз № 468 от 28.12.2016.

Финансисты всё-таки выигрывают

Однако не было сомнений, что к этому вопросу банки ещё вернутся. Более того, Сбербанк, Банк Москвы и БТБ, Промсвязьбанк, Почта Банк и многие другие уже сделали требование предоставления СНИЛСа обязательным условием для кредитования своих клиентов — физических лиц.

Но и государство предпринимает шаги в этом направлении. В 2018 году была организована система межведомственного электронного взаимодействия (СМЭВ), через которую банки смогли бы получить данные о пенсионных отчислениях клиентов.

Порядок получения информации оказался весьма сложным, но в числе прочего он содержал важный момент — обязательное согласие клиента на доступ к его СНИЛСу. Это снимало возражения со стороны ПФР.

Начиная с 12.02.2018 всем банкам сообщили, что новым инструментом они уже они могут воспользоваться. Однако это не вызвало у них энтузиазма – слишком хлопотно, да механизм не отработан.

Действительно, вскоре появился новый вариант, СМЭВ-3, но и он всё ещё находится в стадии доводки. Банки на официальном уровне систему поддерживают, но, не теряя времени, ищут пути альтернативного решения вопроса. И находят.

Однако со стороны правительства настойчиво предпринимаются всё новые шаги по налаживанию централизованного взаимодействия чиновников и финансистов.

С 2019 года обещают задействовать единый идентификатор физлица, в котором будут фигурировать паспортные данные, свидетельство о рождении, водительские права, тот же СНИЛС и другие документы. Это делается в рамках программы «Основные направления развития финансовых технологий на 2018–2020 годы».

ЦБ активно вникает в этот вопрос, а разработкой занимаются в недрах Минфина и Минсвязи. Наличие такого идентификатора предельно упростит взаимодействие гражданина и с банками, и с государственными учреждениями. Но существовать он будет только виртуально, являясь своеобразной технологической связкой, инструментом аппарата электронного правительства.

В реальной жизни, после окончательной утряски нюансов, всем будет удобно: операционист банка, обратившись к идентификатору, сразу получит всю необходимую информацию о заёмщике. И не надо будет требовать у него СНИЛС и прочие документы.

Выводы

Статистика говорит, что сегодня каждый 9-й кредит не возвращается, а каждый 5-й несёт в себе проблему. Это происходит от того, что люди попадают в долговую яму, не умея вовремя расплатиться. Многие пытаются гасить старые кредиты с помощью новых, при этом предпринимают попытки обмануть бдительность кредиторов.

В скором времени всё это изменится:

- Банки и прочие кредитные организации, действующие в законодательном поле РФ, рано или поздно добьются доступа к базе СНИЛСов, и тем самым получат реальную оценку платежеспособности заёмщиков.

- Это похоронит чёрный рынок копий трудовых книжек, справок 2-НДФЛ и ту часть деятельности брокеров, которая продуцирует ложь.

- Преимущество в получении кредита получат те, кто работает официально и исправно платит взносы в ПФР.

- Количество отказов в займах возрастёт, в основном для тех, кто работает «в-чёрную», и одновременно снизятся потери банков.

- Это пойдёт на пользу всем, а любителей обмануть банк станет гораздо меньше.

Зачем банк у продавца квартиры требует снилс

Россияне в последнее время стали чаще жаловаться на банки. Одной из причин, по которой граждане перестают доверять банковским компаниям, является требование о передаче данных СНИЛС.

Расскажем, законно ли требуют банки СНИЛС, для чего он им необходим, а также обозначим все преимущества и недостатки от предоставления СНИЛС банку. Из статьи вы узнаете о порядке действий при нарушении действующего законодательства РФ.

Содержание статьи:

Что банки могут узнать по СНИЛС?

Требование о предоставлении сведений из свидетельства СНИЛС со стороны банка может поступить к любому гражданину, который является клиентом какой-либо банковской организации. Так как, на сегодняшний день, почти у каждого россиянина есть банковская карта или открыт банковский счет — то, по сути, каждый может получить данное предложение.

Зачастую банковские работники просят подтвердить данные паспорта и СНИЛС соответствующими документами. Клиент, обратившийся в банк, предоставляет свой личный паспорт и свидетельство -однако, последний документ он может вообще не показывать, и это не будет считаться нарушением Законов РФ.

Банки могут потребовать СНИЛС, для того чтобы проверить кредитную историю клиента. Система такова, что кредит привязывается к паспортным данным, вся информация вносится в единую базу данных. Чтобы проверить историю, специалист банка будет вносить паспортные данные для ее проверки.

Но, заметьте — в базу данных не всегда вносятся новые паспортные данные, когда клиент меняет документ.

Получается, что старые сведения по кредитной истории будут не доступны ни клиенту, ни банку.

Чтобы упростить систему, некоторые банки решили просить у своих клиентов и сведения из СНИЛС. Так как счет не меняется, то кредитная история будет числиться в базе данных по единому номеру из СНИЛС.

На самом деле, сотрудники банка практически не принимают участия в проверке данных. Они только вносят данные в систему, которая сама, автоматически, проверяет все предоставленные заявителем данные.

То есть, они являются информационными посредниками.

Реальные причины запроса СНИЛС банком

Запросить данные СНИЛС у клиента банковский работник может по таким причинам:

- Если необходимо подтвердить личность гражданина. Например, при замене паспорта, инициалов. Заменить СНИЛС нельзя, а вот паспорт — запросто. Если ранее номер СНИЛС был введен в базу данных, то по нему можно определить все личные данные лица, обращающегося в банк.

- Если необходимо получить кредитную историю.

- Если нужно узнать официальное место работы клиента, уровень его заработка или другие данные.

Пока других причин у банков нет, чтобы требовать предоставления СНИЛС клиентами.

Законодательство о требованиях СНИЛС при кредитовании банком

В России с 2017 года действует норма закона федерального уровня «О кредитных историях». Она определяет порядок подачи запросов в Бюро кредитных историй банковскими организациями и их работниками.

В ней говорится о том, что банк имеет полное право потребовать от своих клиентов сведения СНИЛС, однако право отказа у гражданина имеется. Он может сам решить — предоставлять или нет в банк СНИЛС.

Таким образом, получается, что банки не нарушают законодательство РФ, когда просят своих клиентов предоставить при оформлении кредита паспорт и СНИЛС.

Но делать дальнейший запрос в Бюро кредитных историй с использованием номера СНИЛС они не могут, если на это не будет получено согласие клиента.

Без СНИЛС запрос в Бюро банковские работники могут формировать и направлять, но — в отношении не физических лиц, а в отношении заемщиков, чье пенсионное обеспечение осуществляется министерствами и ведомствами, а не Пенсионным фондом.

Преимущества новой системы оформления кредитов по СНИЛС

Последствия от предоставления номера СНИЛС в банковскую организацию не так страшны, как их представляют россияне.

Прежде всего, стоит понимать, что новая система оформления кредитов по СНИЛС будет выгодна, как клиентам, так и самому банку:

- Гражданин будет защищен от бесконтрольного просмотра личной информации специалистами Бюро кредитных историй. Невозможно будет получить персональную информацию о клиенте без его согласия и СНИЛС.

- А кредитор, то есть банк, получит полную, достоверную и подтвержденную информацию о гражданине, который пожелает сотрудничать с ним. Кроме того, по СНИЛС можно будет определить кредитную историю обратившегося, его финансовое благосостояние, способности возвращения займов на основании выплаченных кредитов.

Новая система уже работает с 2017 года, но не все банки перешли на нее.

Риски от предоставления СНИЛС работникам банка

Конечно же, есть и недостатки от предоставления СНИЛС банкам. Если рассматривать процесс кредитования, то он будет немного затянут, так как потребуется время для направления запроса из банка в Бюро кредитных историй. Получается, что получить кредит в кратчайшие сроки будет невозможно, но — не во всех банках.

Также некоторые эксперты говорят, что есть риск быть обманутым и втянутым в мошенническую схему. Недобросовестные организации, несмотря на жесткий контроль в банковской и пенсионной сфере, могут воспользоваться данными СНИЛС — и перевести часть пенсионных выплат в негосударственный пенсионный фонд из ПФР РФ.

Если банковская компания даст гарантии на сохранение средств, то финансы будут защищены. Если же вдруг появится такой мошенник, то разбираться с проблемой придется через правоохранительные органы.

Заметьте, что банковские сотрудники не имеют прав на распоряжение деньгами клиентов банка, поэтому их могут привлечь к уголовной ответственности за любые махинации, осуществленные с данными россиян.

Как обезопасить себя и не попасться на удочку мошенников по СНИЛС?

Для того чтобы обезопасить себя, свои данные, гражданин должен следовать простым рекомендациям.

Юристы советуют:

- Внимательно изучать любые документы, которые подписываются в банке или кредитной организации.

- Прочитывать мелкий шрифт, обозначенный в документации, особенно в кредитных договорах, соглашениях.

- Отказаться от передачи данных третьим лицам. Свое согласие на передачу не следует давать. Разрешено лишь согласие на обработку данных.

- Отказать в проведении такой процедуры — перевода части накопленных денег в другой пенсионный фонд. Конечно же, гражданин может согласиться на условия, предлагаемые сотрудником, если посчитает, что они более выгодные. Но, если вы сомневаетесь, то лучше не соглашаться на проведение данной операции.

- Обратиться в ПФР или НПФ, если данные о пенсионном фонде, который обслуживал ранее гражданина, не совпадает с нынешними. О том, какая организация обслуживает гражданина, может быть известно из письменного уведомления. Ежегодно уведомление направляют клиенту с информацией о всех его зачислениях на счет.

Если же гражданин уже столкнулся с проблемами, и часть его средств по СНИЛС переслали на другой счет в негосударственном пенсионном фонде, то не стоит паниковать. Можно обратиться в Прокуратуру с письменным заявлением, если перевод был сделан без согласия клиента.

Если же согласие было дано банку, то правоохранительные органы тут не помогут. Можно обратиться в НПФ — и вновь перевестись в ПФР.

Итак, мы рассмотрели важные нюансы при передачи СНИЛС банкам.

Помните, что основанием для заключения любого договора является паспорт, поэтому вы вправе не предоставять в банк данные СНИЛС.

Остались вопросы? Просто позвоните нам:

Для чего банки требуют СНИЛС и что будет, если клиент откажется предоставлять документ

Упорядочение деятельности аппарата чиновников и формализация рынка финансовых услуг происходят постоянно, даже если кто-то не замечает этих процессов. Что за документ СНИЛС, знает каждый. Но не все представляют, зачем он необходим при оформлении кредита и взаимодействии с различными учреждениями.

Причины запроса страхового свидетельства при оформлении кредита

Бесплатно по России

Есть несколько только официальных причин, зачем банку нужен СНИЛС:

- Подтверждение личности гражданина. Пример – когда произошли изменения по паспортным данным и инициалам. СНИЛС менять запрещают, зато при обращении с гражданскими удостоверениями проблем возникать не должно. По номеру СНИЛС легко определяют данные лица, которое обратилось за той или иной услугой.

- При необходимости ознакомиться с кредитной историей.

- Необходимость получить различные данные, включая размер заработка и другие подобные сведения.

Другие ситуации, когда требуют СНИЛС, недопустимы.

Имеют ли право запрашивать по закону

Норма федерального уровня «О кредитных историях» действует на территории России, начиная с 2017 года. В этом законе определён порядок, в котором сотрудники банковских и других финансовых учреждений могут отправлять запрос в Бюро кредитных историй.

В документе сообщается, что у сотрудников есть в принципе право предъявлять такое требование. Дополнительно пишется о том, что за физическим лицом сохраняют право отказаться от такого предложения. Каждый сам решает, предоставлять Банку сведения и СНИЛС или нет.

Требование предъявить паспорт и страховое свидетельство при оформлении кредитов не нарушает действующего на территории РФ законодательства. Но без согласия со стороны клиента запрос не может поступать никуда дальше.

Даёт ли какое-то зеленая карточка при оформлении кредита

Многие банки предпочитают иметь дело со справками по форме 2НДФЛ, оформленными клиентами. Но эта бумага тоже не относится к разряду обязательных, с ней далеко не всегда удобно работать. Внедрение зеленой карточки в любые дела с ссудами считается правильным решением. После этого многие заёмные продукты пересмотрели, появились масштабные предложения, которые требуют именно гражданское удостоверение с пенсионной картой.

Но существенных отличий и преимуществ у таких граждан перед другими не появляется.

Регулярно займы по двум документам предполагают всё большее количество заёмщиков. Это востребованный продукт в финансовом направлении рынка. Документ упрощает любые проверки в отношении клиента, позволяет получить достоверные сведения. И ответ относительно кредитования поступает в кратчайшие сроки.

Сотрудникам больше не нужно связываться с бухгалтерией предприятий и узнавать, какая сумма ежемесячного дохода выдаётся тому или иному сотруднику. Из заработной платы всех граждан поступают отчисления в пользу Пенсионного фонда, там содержатся все необходимые цифры.

Можно назвать лишь некоторые организации, которые работают с указанными сведениями:

- Восточный Экспресс.

- Совкомбанк.

- Хоум Кредит.

- Почта Банк.

- Ренессанс Кредит.

Риски клиента

Здесь главная опасность – быть втянутым в одну из мошеннических схем. В банковской и пенсионной сфере продолжает действовать жёсткий контроль, но всё равно продолжают вести свою незаконную деятельность мошеннические организации.

Чем опасно предоставление мошенникам таких документов? Ответов здесь существует несколько:

- Получить сведения об ИНН. Но этот номер никакой особенной информации для мошенников не несёт. Потребуются дополнительные документы и сведения, которые в них содержатся.

- Данные из гражданского удостоверения. Злоумышленники получают доступ ко множеству действий, если они получают только копию этого документа или другой бумаги, содержащей соответствующую информацию. Его чаще используют для получения займов у микрофинансовой организации или более крупного банка. Или от имени жертвы совершается регистрация в сервисах, занимающихся противоправной деятельностью. Даже фотография не имеет значения, действия могут совершаться практически любые.

- СНИЛС. При получении номера страхователя легко написать заявление, чтобы начисления перевели из ПФР в любой негосударственный фонд. От работодателей за совершение таких действий часто приходят вознаграждения в размерах до 2 тысяч рублей, а иногда и больше. Хотя некоторые граждане и так подписывают документ, ничего не читая.

Есть несколько путей, которыми можно защититься от мошенников:

- Договоры и соглашения надо подписывать только после того, как будет прочитан каждый из пунктов.

- При любых агрессивных действиях вызывается полиция.

- Надо всегда требовать удостоверение, если человек представляется работником каких-либо служб.

- Третьим лицам вообще не рекомендуется передавать какие-либо данные, связанные с личностью.

Что будет, если не предоставить документ

По закону за клиентом сохраняют право отказаться от выполнения требований. Такое поведение не может служить достаточным доказательством для отказа выдавать кредит. Гражданин просто может защищать свои данные от недобросовестных действий, связанных с этими сведениями.

Что ещё надо учесть

СНИЛС относится к простым, но одновременно востребованным документам. Это специальная карточка, на которой указывается номер пенсионного счёта, принадлежащий гражданину. Такие сочетания цифр присваиваются каждому индивидуально. Но это не значит, что при любых просрочках кредиторы имеют право включиться в эту систему начислений, чтобы требовать перечисления долгов в свою пользу.

Документ представляется в качестве простой формальности, на основании которой проверяют личные данные заёмщика. Данная справка может играть роль дополнительного источника сведений для подтверждения личности.

Только личный выбор и участие гражданина допускают проведение каких-либо финансовых операций, в том числе – перевода части накоплений в пользу другой организации.

Дополнительные особенности страхового свидетельства

СНИЛС обязательно требуется, когда регистрируются права на любую недвижимость. Это связано с тем, что многие вносят корректировку в паспортные данные и сведения о месте проживания, а государственным органам сообщают далеко не всегда. СНИЛС остаётся одинаковым для гражданина на протяжении всей жизни.

Документ остаётся востребованным, если гражданин оформляет какие-либо услуги в электронной форме. Для этого в большинстве случаев достаточно зарегистрироваться на сайте Госуслуг. Контролирующие органы благодаря документу мгновенно получают сведения о любых действиях с недвижимостью и личными данными, в том числе – незаконных. Остаётся только сообщить о том, как человек будет на это реагировать.

СНИЛС упрощает наполнение сведениями различных электронных баз данных. Это упрощает межведомственное взаимодействие на разных уровнях. Поэтому сотруднику желательно сообщать сведения о СНИЛС при выполнении различных действий, когда берут кредит, оформляют собственность на недвижимость. Это нужно для получения всей информации относительно гражданина в кратчайшие сроки, не нужно будет направлять дополнительные запросы и тратить время.

Заключение

Со стороны заёмщика важно изучать любые соглашения и другие документы до того, как на них ставится подпись. Рекомендуется отказываться от сделки при наличии малейших подозрений. Не стоит соглашаться на передачу сведений третьим лицам.

И подобные согласия другим участникам сделки давать тоже не советуют. При появлении любых расхождений по ПФР или негосударственному фонду стоит обратиться в контролирующие органы по месту жительства. Клиент должен ежегодно получать уведомление, где описываются все зачисления на счёт.

Территориальный отдел ОГАУ «МФЦ Челябинской области» в Челябинском городском округе

- Жизненные ситуации

- Вакансии

- Сотрудничество

- Закупки

- Дополнительные услуги

- УСЛУГИ МФЦ ДЛЯ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

| АДРЕСА |

| Улица Труда, 164 |

| Улица Комарова, 39 |

| Проспект Победы, 396/1 |

| Улица Новороссийская, 118 В |

| Улица Университетская Набережная, 125 |

| ТЕЛЕФОНЫ |

| ПРЕДВАРИТЕЛЬНАЯ ЗАПИСЬ И КОНСУЛЬТАЦИЯ |

| CALL-ЦЕНТР | 211-08-92 |

| ДОПОЛНИТЕЛЬНЫЕ НОМЕРА ДЛЯ ПРЕДВАРИТЕЛЬНОЙ ЗАПИСИ (С 9:00 ДО 12:00) |

| ТРУДА, 164 | 8(912)47-00-278 |

| КОМАРОВА, 39 | 8(912)47-01-400 |

| ПРОСПЕКТ ПОБЕДЫ, 396/1 | 8(912)47-02-418 |

| ПРЕДВАРИТЕЛЬНАЯ ЗАПИСЬ (БОЛЕЕ 5 ДЕЛ) |

| ТРУДА, 164 | 8(919)124-17-79 |

| КОМАРОВА, 39 | 8(912)791-16-07 |

| ПРОСПЕКТ ПОБЕДЫ, 396/1 | 8(919)124-37-78 |

| НОВОРОССИЙСКАЯ, 118 В | 8(919)124-15-01 |

| ЧАСЫ РАБОТЫ |

Ул. Труда, 164

| ПОНЕДЕЛЬНИК | 9:00-19:00 |

| ВТОРНИК | 8:00-20:00 |

| СРЕДА | 9:00-19:00 |

| ЧЕТВЕРГ | 9:00-19:00 |

| ПЯТНИЦА | 9:00-19:00 |

| СУББОТА | 9:00-15:00 |

| ВОСКРЕСЕНЬЕ | ВЫХОДНОЙ |

Пр. Победы, 396/1,

ул. Университетская Набережная, 125,

ул. Комарова, 39,

ул. Новороссийская, 118 В

| ПОНЕДЕЛЬНИК | 9:00-19:00 |

| ВТОРНИК | 9:00-20:00 |

| СРЕДА | 9:00-19:00 |

| ЧЕТВЕРГ | 9:00-19:00 |

| ПЯТНИЦА | 9:00-19:00 |

| СУББОТА | 9:00-14:00 |

| ВОСКРЕСЕНЬЕ | ВЫХОДНОЙ |

Зачем при оформлении недвижимости нужен СНИЛС?

Управление Федеральной службы государственной регистрации, кадастра и картографии по Челябинской области рекомендует заявителям при получении государственных услуг по регистрации прав и кадастровому учету недвижимости внести в реестр недвижимости сведения о Страховом номере индивидуального лицевого счёта.

При обращении за государственной регистрацией прав и кадастровым учетом объектов, в том числе и через многофункциональные центры предоставления государственных и муниципальных услуг, Управление Росреестра по Челябинской области советует своим заявителям наряду с пакетом других необходимых документов брать с собой и Страховой номер индивидуального лицевого счёта (СНИЛС). Ведь важной особенностью этого документа является присвоение уникального номера. Со временем у человека могут изменяться личные данные – фамилия, номер паспорта, место регистрации по месту жительства, а СНИЛС присваивается Пенсионным фондом РФ лишь единожды и не меняется на протяжении всей жизни. Наличие информации о СНИЛС в Едином государственном реестре недвижимости (ЕГРН) помогает оперативно и безошибочно получать государственные услуги Росреестра, ведь данный страховой номер используется при государственной регистрации прав на недвижимое имущество в качестве идентификации гражданина.

Например, в некоторых случаях при проведении государственным регистратором правовой экспертизы документов, поступивших на государственный кадастровый учет и (или) государственную регистрацию прав, возникает необходимость получения дополнительной информации от государственных и муниципальных органов путем направления межведомственных запросов. Ответы на них направляются в орган регистрации прав в рамках электронного взаимодействия, но, не зная номера СНИЛС заявителя, получить уточняющие данные бывает проблематично.

Кроме того, важен СНИСЛ и при заказе выписки из Единого государственного реестра недвижимости (ЕГРН) о правах отдельного лица на имевшиеся и имеющиеся у него объекты недвижимости, расположенные на территории Российской Федерации. Наличие в ЕГРН информации о СНИЛС в этом случае исключит отражение в выписке объектов недвижимости, принадлежащих полным тёзкам — другим лицам с такой же фамилией, именем, отчеством и датой рождения. (!)

И, что немаловажно, наличие СНИЛС дает возможность гражданам получать услуги в электронном виде, а также значительно расширяет диапазон использования портала https://www.gosuslugi.ru, на котором также предоставляются услуги Росреестра.

Пресс-служба Управления Росреестра по Челябинской области