Инструкция по заполнению декларации по налог на прибыль

Декларация по налогу на прибыль: основные правила заполнения

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль: раз в месяц и раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Экстерн в рамках «Тест-драйва»!

Попробовать

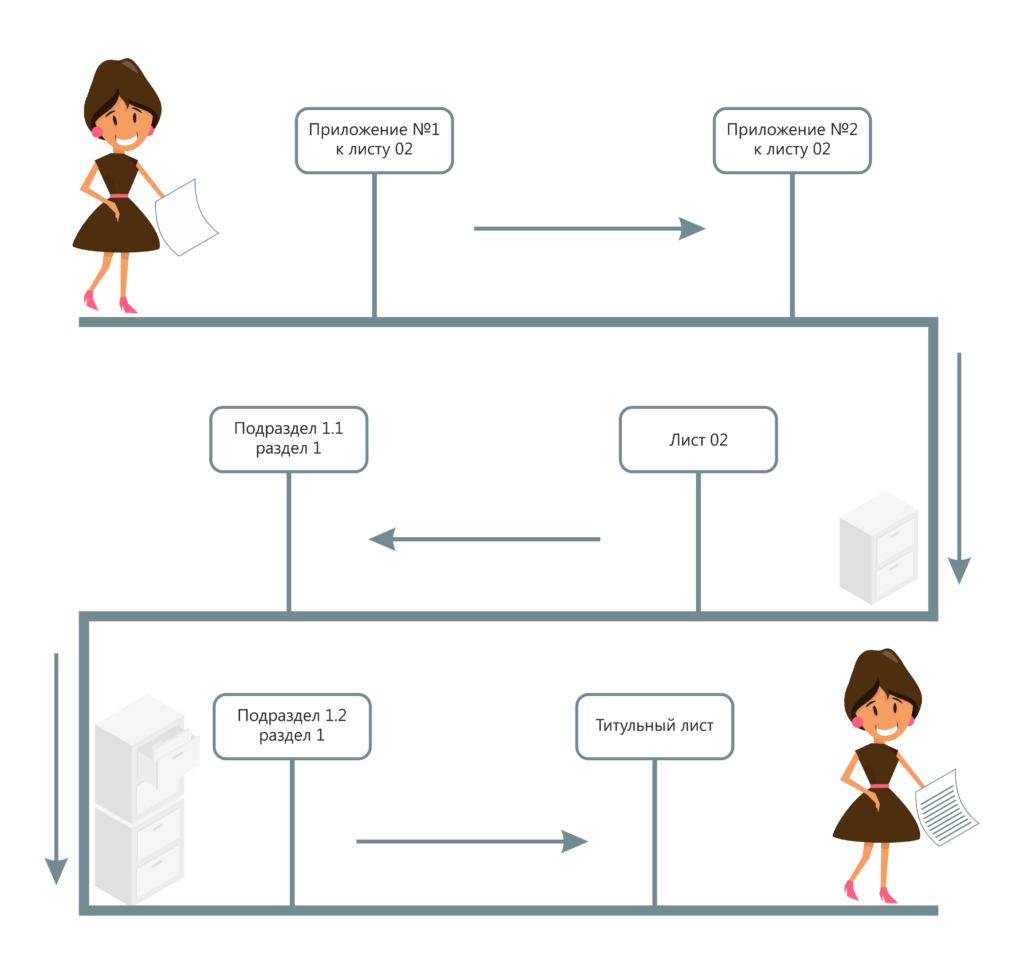

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Как заполнить декларацию по налогу на прибыль?

• Заполнение декларации по налогу на прибыль: состав и порядок.

• Как заполнить декларацию по налогу на прибыль за I квартал?

• Как заполнить декларацию по налогу на прибыль за полугодие?

• Как заполнить декларацию по налогу на прибыль за 9 месяцев?

• Как заполнить годовую декларацию по налогу на прибыль?

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

- #Налоги

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 — 230, 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Заполняем декларацию по налогу на прибыль. Новая инструкция

Форма декларации по налогу на прибыль поменялась еще летом. И вот в начале октября Минюст утвердил приказ МНС, который изменил инструкцию по ее заполнению.

Если вы отчитываетесь ежемесячно, учтите поправки уже при составлении декларации за октябрь. Если нет — используйте инструкцию при сдаче годового отчета.

Как отразить доходы

Строки, которые заполняют все фирмы

Доходы от продажи в строках 017-050 должны расшифровывать все фирмы.

В строке 017 укажите доход от экспортных операций. Если вы рассчитываете НДС «по отгрузке», то отразите в ней только те данные, которые не были показаны в строках 011-016.

В строку 020 запишите доход от продажи товаров (работ, услуг) собственного производства. Например, если вы делаете доски, то покажите выручку от их реализации.

Если вы продавали права требования, то доход от этой операции укажите в строке 030.

Строку 050 заполняют торговые фирмы. В ней надо показать продажную стоимость реализованных товаров.

Доходы от других операций отразите в строке 040. Например, это может быть выручка от продажи ненужных материалов.

Обратите внимание: если вы продаете старые основные средства или нематериальные активы, то выручку надо показать в строке 060.

Строки, которые заполняет часть фирм

В этих строках укажите:

— в строке 011 — доход от товарообменных операций. Если вы обменивались товарами (работами, услугами) с иностранцами, то заполните также строку 012;

— в строке 013 — доход от продажи имущества, которое отражалось с учетом НДС. Например, это могут быть материалы, купленные для использования в производстве, которое не облагается НДС. Если вы продавали это имущество за границу, то выручку от этого также отразите в строке 014;

— в строке 015 — выручку от продажи сельхозпродукции, купленной у граждан. Если продукция продавалась за границу, то также заполните строку 016.

Обратите внимание: в доходы фирмы не включается НДС.

Если вы продали основные средства, в первоначальную стоимость которых входит НДС, то в бюджет надо заплатить такую сумму:

Продажная стоимость основных средств (без налога с продаж) — Остаточная стоимость основных средств х 20/120 = Сумма НДС, который надо заплатить в бюджет

Пример 1. ЗАО «Актив» в октябре 2002 года продало легковой автомобиль за 45 000 руб. Восстановительная стоимость машины — 35 000 руб. Сюда входит НДС, заплаченный при покупке. По автомобилю начислена амортизация 12 000 руб.

В этом же месяце фирма продала ненужные шины за 6000 руб. (в том числе НДС — 1000 руб.). Их себестоимость — 4500 руб.

Других операций в октябре у ЗАО «Актив» не было.

Фирма рассчитывает налог на прибыль каждый месяц. НДС она платит «по отгрузке».

При продаже автомобиля бухгалтер ЗАО «Актив» сделает такие проводки:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

— 35 000 руб. — списана восстановительная стоимость машины;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

— 12 000 руб. — отражена амортизация по автомобилю;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

— 23 000 руб. (35 000 — 12 000) — отражена остаточная стоимость машины;

Дебет 62 Кредит 91-1

— 45 000 руб. — показан доход от продажи автомобиля;

Дебет 91-2 Кредит 68 субсчет «Расчеты с бюджетом по НДС»

— 3667 руб. ((45 000 руб. — 23 000 руб.) x 20/120) — начислен НДС.

Продажа шин отражена так:

Дебет 62 Кредит 91-1

— 6000 руб. — отражен доход от продажи шин;

Дебет 91-2 Кредит 10

— 4500 руб. — показана себестоимость шин;

Дебет 91-2 Кредит 68 субсчет «Расчеты с бюджетом по НДС»

— 1000 руб. — начислен НДС.

В конце октября бухгалтер ЗАО «Актив» определил финансовый результат:

Дебет 91-9 Кредит 99

— 18 833 руб. ((45 000 — 3667 — 23 000) + (6000 — 1000 — 4500)) — показана прибыль от продажи автомобиля и шин.

Приложение 1 к листу 02 за октябрь 2002 года будет выглядеть так:

Как отразить расходы

Расходы, связанные с продажей товаров (работ, услуг), покажите в приложениях 2 и 3 к листу 02. Как заполнить эти страницы, мы писали в сентябрьском номере «Практической бухгалтерии» в статье «Новая декларация по налогу на прибыль». В инструкции налоговики ничего нового про расходы не сказали.

Пример 2. Воспользуемся данными примера 1. Остаточную стоимость автомобиля бухгалтер ЗАО «Актив» отразит в приложении 2. В нем он также покажет себестоимость шин.

Как рассчитать налог

Пример 3. Воспользуемся условиями примера 1 и 2. У ЗАО «Актив» нет льгот по налогу на прибыль.

Лист 02 бухгалтер фирмы заполнит так:

Расчет налога на прибыль организации

за ______октябрь_______ 2002 г.

(отчетный (налоговый) период)

А. СМОТРОВ, эксперт аналитической группы «РАДА»

Материал предоставлен журналом «Практическая бухгалтерия»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Инструкция по заполнению декларации по налог на прибыль

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее «ручками» не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ. Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

Созданную декларацию заполняем автоматически по кнопке Заполнить.

Давайте перейдем на лист 2 декларации и проанализируем полученные данные:

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту:

Вот здесь и возникает первое непонимание и утверждение о неправильности работы программы. И я напоминаю вам, что декларация по налогу на прибыль является НАЛОГОВОЙ и поэтому заполняется по данным НАЛОГОВОГО учета. В программе 1С: Бухгалтерия 8 налоговый учет ведется параллельно бухгалтерскому на тех же счетах учета. Только по умолчанию эти данные в оборотно-сальдовой ведомости мы не видим. Включаем налоговый учет (как настраивать ОСВ можно прочитать здесь) и видим уже для некоторых счетов по две строки БУ и НУ, суммы в которых между прочим различные:

И как мы видим, в декларации по строке 010 отражены данные налогового учета по счету 90.01.

Отлично. Вернемся к декларации. Строка 020:

Она заполняется по данным налогового учета на счете 91.01:

Строка 030 декларации это сумма по счетам 90.02, 90.07 и 90.08. Для того чтобы найти сумму нескольких ячеек оборотно-сальдовой ведомости выделите их, зажав при этом клавишу Ctrl и тогда в правом вернем углу ОСВ вы увидите сумму выделенных данных:

Именно этот результат и попал в нашу декларацию в строку 030:

Ну и строка 040 это данные на счете 91.02:

Перейдем к Приложению 1 Листа 02 декларации на прибыль

Здесь выручка разбивается в зависимости от того, какие номенклатурные группы мы указали в учетной политике (см. статью) для учета доходов от реализации товаров (работ услуг) собственного производства и есть ли операции по оказанию производственных услуг . В нашем случае в этом регистре указана номенклатурная группа Производство и оказаны производственные услуги по номенклатурной группе Распил материалов. Сформируем ОСВ по счету 90.01:

Ну и последнее приложение, на которое я хочу обратить ваше внимание, это Приложение 2 к Листу 02. В моем примере выглядит оно так:

Я выделила строки 010 и 040, потому что чаще всего ошибки возникают именно здесь. При распределении расходов на прямые и косвенные. Неоднократно ко мне обращались бухгалтеры, у которых в графе прямых расходов вообще было пусто и все расходы оказывались косвенными. Хотя мы знаем что если у нас производственное предприятие, то так быть не должно. Давайте посмотрим, как выглядит оборотно-сальдовая ведомость в свете этого приложения:

Вот они, два главных счета, по которым «разбежались» бухгалтерский и налоговый учет. Решение проблемы в этом случае также скрывается в настройках учетной политики. Т.е. при ее заполнении мы или не сформировали или сформировали неправильно перечень прямых расходов.

Необходимо вернуться к настройкам учетной политики и после этого перепровести регламентные операции по закрытию периода.

Вот и все, что я хотела вам сегодня рассказать. Мы рассмотрели только основные показатели декларации, которые традиционно вызывают трудности у пользователей. Надеюсь статья была для вас полезной. А для тех, кто предпочитает слушать и смотреть – наш маленький видеоурок:

С вами была Виктория Буданова. Следите за нашими новыми публикациями в соц.сетях и на сайте.

|

| Руководитель службы заботы |

Буданова Виктория

Налоговая декларация по налогу на прибыль: инструкция по заполнению

В течение года, ежеквартально или ежемесячно предприятия и организации должны оплачивать авансовые платежи по налогу на прибыль. Для этой цели заполняется такой документ, как налоговая декларация по налогу на прибыль. Это специальный отчет налогоплательщика перед государственной структурой за полученную в определенный отчетный период прибыль и уплаченный за нее налог.

Основные временные сроки

Сдается декларация налогоплательщиками, которые занимаются предпринимательской деятельностью на территории страны, а также иностранными организациями, которые получают доход с объектов, находящихся на территории РФ.

Отчетным периодом заполнения и сдачи декларации является квартал, полугодие и срок в 9 месяцев. По результатам каждого отчетного времени требуется сдавать в налоговую организацию по авансовым платежам. Сдается документ до 28 марта после отчетного года. Если авансовые платежи вносятся ежемесячно, то документ сдается до 28 числа каждого месяца, если поквартально, то за первый квартал сумма вносится до 28 апреля, за второй до 28 июля, за третий до 28 октября, за четвертый до 28 декабря.

Важно! Несвоевременная сдача налоговой декларации приводит к обязательству оплаты штрафа. Как правило, это 5% от суммы уплаченного налога, прописанного в декларации.

Законодательством установлено максимальный и минимальный размер штрафа – это 30% от суммы налога и 1 000 руб. Если в налоговую организацию будут представлены доказательства отсутствия вины налогоплательщика, то максимальный размер штрафа будет снижен до 20%, если доказательства не будут представлены размер штрафа может достигать 40%.

Инструкция по заполнению декларации по прибыли

При составлении налоговой декларации по налогу на прибыль важно учесть законом установленный порядок заполнения. В обязательном порядке в общий состав документа входят такие разделы, как:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Лист 01 – титульный;

- Раздел 1 – сумма налога, которая подлежит уплате;

- Подраздел 1.1 – для предприятий, которые оплачивают авансовые платежи и налог на прибыль;

- Лист 02 – расчет налоговой суммы;

- Приложение № 1 к листу 02 – прибыль от продаж и разные внереализационные доходы;

- Приложение № 2 к листу 02 – расходы, сопровождающие производство и реализацию продукции или услуг, а также внереализационные расходы и понесенные убытки.

Все остальные листы декларационного документа включаются в состав документа, если у компании есть все данные для заполнения.

Код налогового периода

В данной строке приняты коды, которые соотносятся с установленными отчетными периодами. При ежеквартальном отчете:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – период 9 месяцев.

Годовая декларация проставляется кодом «34». Если отчет сдается ежемесячно, установленный код будет идти в диапазоне от 35 до 46, где 35 – январь, а 46 – это год.

Титульный лист

В процессе его заполнения налогоплательщик должен указать следующие данные:

- ИНН;

- КПП;

- Важно обозначить номер корректировки – если это первая декларация, то указывается «0», все последующие – «1», «2» и так далее;

- Проставляется код временного отчетного периода;

- Код налоговой организации, куда сдается отчет;

- Контактные данные налогоплательщика;

- Указывается количество листов документа.

Образец бланка налоговой декларации по налогу на прибыль, Лист 01:

На титульном листе присутствует раздел подтверждения достоверности указанных сведений. В нем потребуется указать личные данные ответственного должностного лица. Если это руководитель, нужно проставить «1», если это определенное уполномоченное лицо – «2».

Раздел 1 декларации по налогу на прибыль

Здесь указываются основные суммы налога на полученную прибыль на установленный отчетный период. В данном разделе есть специальные подразделы:

- Подраздел 1.1 – указываются суммы авансовых платежей и суммы начисленных налогов;

- Подраздел 1.2 – заполняется налогоплательщиками, уплачивающими авансовые платежи каждый месяц.

После этого можно заполнять Лист 02. В нем указывается расчет налога на прибыль, который необходимо заполнять в последовательности идущих строк.

В декларации налога на прибыль присутствуют иные листы, заполнять которые нужно, опираясь на общую специфику производимой деятельности. Сюда можно отнести :

- Лист 03 — который заполняется налоговыми агентами по установленному налогу на прибыль;

- Лист 04 – лицам, которые уплачивают налоги по определенным льготам;

- Лист 05 – предприятия, у который расчет финансового результата осуществляется в особом порядке;

- Лист 06 – пенсионные негосударственные фонды;

- Лист 07 – организации, которые занимаются благотворительностью.

Важные моменты

Особого внимания заслуживает заполнение строки 210, то есть сумма начисленных авансовых взносов за нужный период. Если компания уплачивает ежеквартальные и ежемесячные платежи, то в строке будет указана сумма платежей отчета. Если уплачиваются ежемесячные взносы по полученной фактической прибыли, то здесь будет отражена сумма уже начисленного платежа.

Если организация некоторое время не вела деятельность — объекта налогообложения нет. В подобной ситуации заполняется нулевая декларация. Процесс заполнения осуществляется особым образом. Титульный лист – согласно общим правилам, приложения № 1-2 – нулевые показатели, а раздел 1.1 – это сумма авансовых платежей за прошлые отчетные периоды.

В процессе заполнения декларации важно следить за правильностью данного процесса. Бухгалтер может осуществлять данный процесс самостоятельно, воспользовавшись контрольными соотношениями, специально подготовленными налоговыми ведомствами. При обнаружении ошибок в заполненном документе, потребуется сдать в налоговую уточненную декларацию. Необходимо помнить, что подобная «уточненка» сдается в форме, которая была актуальной в определенном корректируемом временном периоде.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Декларация по налогу на прибыль

Основные публикации

- Декларация

- Декларация по налогу на прибыль с 2019

- Титульный лист декларации по налогу на прибыль 2020

- Титульный лист декларации по налогу на прибыль

- Раздел 1 Подр.1.1 декларации по налогу на прибыль

- Лист 02 декларации по налогу на прибыль

- Лист 02 Приложение 1 декларации по налогу на прибыль

- Алгоритм заполнения Листа 02 Приложения N 1

- Лист 02 Приложение 2. Внереализационные расходы в декларации по налогу на прибыль

- Лист 02 Приложение 2. Прямые и косвенные расходы в декларации по налогу на прибыль 2021

- Лист 02 Приложение 3 в декларации по налогу на прибыль

- Лист 02 Приложение 4 в декларации по налогу на прибыль

- Представление

- Переход на уплату налога на прибыль по фактической прибыли

- Переход на ежемесячные авансовые платежи по налогу на прибыль

- Порядок представления декларации по налогу на прибыль за 2020

- Изменения в декларации по налогу на прибыль за 2020

- Единая (упрощенная) декларация

- Порядок сдачи отчетности вновь созданными компаниями

- Налог на прибыль за полугодие 2020. Сроки сдачи

- Уплата налога на прибыль за 2 квартал 2020

- Что нового в декларации по налогу на прибыль 2019

- Порядок представления декларации по налогу на прибыль за 9 месяцев 2018

- Состав декларации по налогу на прибыль за 2017

- Порядок представления декларации по налогу на прибыль за 2017

- Настройки

- Автозаполнение и проверка декларации по налогу на прибыль

- Авансовые платежи в декларации за 9 месяцев 2020

- Особенности

- Нарушение контрольных соотношений в декларации по налогу на прибыль

- Как заполнять декларацию организациям с ОП

- Возможности инвестиционного вычета с 2020 года

- Полученные дивиденды в декларации по налогу на прибыль

- Лист 02 Приложение 5. Код «Расчет составлен»

- Контрольные соотношения декларации по налогу на прибыль в 2021

- Корректировка поступления товаров и услуг в текущем году

- Дивиденды 2021

- Памятки

- Декларация по налогу на прибыль за полугодие 2021

- Алгоритм расчета налога на прибыль и авансовых платежей за I квартал

- Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

- Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев

- Алгоритм расчета налога на прибыль и авансовых платежей за год

- Уточненная декларация

- Исправление ошибок в НУ

- Уточненная декларация по налогу на прибыль

- Корректировки прошлых лет в декларации по налогу на прибыль отчетного года

- Антикарантин

- Освобождение от уплаты налога на прибыль за 2 квартал 2020 в 1С

- Налог на прибыль за 1 квартал 2020. Сроки сдачи и уплаты в связи с коронавирусом

- Настройка переноса сроков сдачи отчетности и уплаты налогов в 1С

Дополнительные материалы

- 05.08.2021 Лист 03 декларации по прибыли в 1С

- 05.08.2021 Почему в декларации по прибыли в 1 кв отражен убыток прошлых лет, а в полугодии нет?

- 19.05.2021 Почему амортизация в Приложении 2 к Листу 02 отличается в стр. 130 и 131?

- 19.05.2021 Как заполнить декларацию по налогу на прибыль при реализации прочего имущества?

- 13.04.2021 Почему при неподтвержденном экспорте неверно начисляется налог на прибыль?

- 08.04.2021 Как отражать промежуточные дивиденды в декларации по налогу на прибыль, если по году — убыток?

- 08.04.2021 Как считать авансовые платежи по налогу на прибыль в 2021?

- 05.11.2020 Включать ли в декларацию ОП, закрытое в 1 квартале?

- 05.11.2020 Если у ОП нет баланса и расчетного счета, нужно ли заполнять отдельную декларацию с Приложением №5?

- 05.11.2020 Заполнять ли Приложение № 5 к Листу 02 при убытках за отчетный период?

- 05.11.2020 Что значит ответственное ОП в регионе?

- 05.11.2020 Нужно ли в декларации заполнять сведения о предстоящих авансах, если перешли на уплату авансовых платежей по фактической прибыли?

- 05.11.2020 Как заполнять декларацию по налогу на прибыль, если ОП закрылось в начале квартала?

- 05.11.2020 Нужно ли строительной организации создавать ОП на объекте строительства в другом регионе?

Новости и изменения

- 15.03.2021 Важное обновление в НК РФ: когда налоговая отчетность будет считаться несданной

- 28.10.2020 Обновилась декларация по налогу на прибыль

- 04.04.2020 Сроки сдачи бухгалтерской и налоговой отчетности в 2020 году опять перенесли из-за COVID-19

- 20.02.2020 Столичные налоговики — о порядке заполнения раздела 7 декларации по НДС

- 17.02.2020 Может ли ФНС разглашать сведения из налоговых деклараций?

- 16.01.2020 При выплате дивидендов декларация по налогу на прибыль нужна не всегда

- 09.12.2019 Какие изменения в налоговом и бухгалтерском учете ждут бухгалтера в 2020 году

- 21.11.2018 Налоговикам пришлось отозвать свою инструкцию по аннулированию деклараций

Семинары

- 22.07.2021 [20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

- 27.04.2021 [27.04.2021 запись] Уточненная декларация: основания и последствия ее представления

- 22.04.2021 [22.04.2021 запись] Декларация по налогу на прибыль за 1 квартал 2021 в 1С

- 29.03.2021 [29.03.2021 запись] Налоговая отчетность 1 квартал 2021 и про новую форму 6-НДФЛ — Законодательный обзор

- 01.03.2021 [01.03.2021 запись] Декларация по налогу на прибыль за 2020 в 1С

- 16.12.2020 [16.12.2020 запись] Налоговая отчетность за 2020: вспоминая прожитый год

- 20.10.2020 [20.10.2020 запись] Декларация по налогу на прибыль и имущественные налоги за 9 месяцев 2020 в 1С

- 25.09.2020 [25.09.2020 запись] Налог на прибыль в 2020 году: самые «горячие» вопросы

- 24.07.2020 [24.07.2020 запись] Декларация по налогу на прибыль и имущественные налоги за 1 полугодие 2020 в 1С

- 02.07.2020 [02.07.2020 запись] Налоговая отчетность 1 полугодие 2020 — законодательный обзор

- 23.04.2020 [23.04.2020 запись] Декларация по налогу на прибыль за 1 квартал 2020 в 1С

- 07.04.2020 [07.04.2020 запись] Что будет с отчётностью за 1 квартал 2020 во время эпидемии, подробный обзор

- 10.03.2020 [10.03.2020 запись] Декларация по налогу на прибыль за 2019 в 1С

- 19.12.2019 [19.12.2019 запись] Налоговая отчетность за 2019. Новые формы деклараций в 2020. Законодательный обзор

- 08.11.2019 [07.11.2019 запись] Как организовать работу бухгалтерии в конце года, чтобы спокойно сдать годовую отчетность в январе

- 10.10.2019 [10.10.2019 запись] Декларация по налогу на прибыль и имущественным налогам, УСН, бухгалтерская отчетность за 9 месяцев 2019 в 1С

- 18.07.2019 [18.07.2019 запись] Декларация по налогу на прибыль и имущественным налогам, УСН, бухгалтерская отчетность за 1 полугодие 2019 в 1С

- 19.04.2019 [19.04.2019 запись] Декларация по налогу на прибыль и имущественным налогам, расчет налога при УСН за 1 квартал 2019 в 1С

- 01.03.2019 [01.03.2019 запись] Декларация по налогу на прибыль, УСН, бухгалтерская отчетность и др. за 2018 в 1С

- 26.12.2018 [26.12.2018 запись] Обзор главных законодательных новшеств 2019

Памятки, отчеты, обработки

- 13.03.2020 Состав декларации по налогу на прибыль за 2019

Спасибо за семинар по НДС, хотя были охвачены и многие другие вопросы. Новое для себя услышала, ответы на текущие вопросы получила, подстраховалась от будущих ошибок, связанных с применением ККТ . Материал дается «человеческим» языком, с позиции «как надо» и «как можно», без лишней теории, со ссылкой на норматив. Время однозначно потрачено не зря. Как сказал мне один аудитор: «У меня нет времени на постоянный мониторинг новых законов, поэтому подписан на Профбух». И я с ним полностью согласна.

Содержание

- Выплата дивидендов

- Выплата дивидендов юридическому лицу

- Дивиденды в декларации по налогу на прибыль

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>