Ипотека льготы многодетным семьям какие будут изменения

Ипотека многодетным семьям 2021

![]()

![]()

![]()

Условия ипотеки многодетным семьям

Тем не менее, есть формальные критерии, которым нужно соответствовать, чтобы претендовать на эту помощь. Во-первых, что логично, это количество детей. Льготная ставка начинает действовать уже при рождении второго ребенка. Во-вторых, это сроки рождения детей – для разных программ они разные.

Конечно, есть и банковские продукты, не предусматривающие государственного софинансирования. В этом случае стоит изучить конкретные предложения приглянувшегося вам банка. Скорее всего, удовлетворить формальному критерию в таком случае будет проще. Но нужно также подойти под другие требования финансовой организации.

Требования банка к заемщикам

Какие бы заманчивые условия ни сулила льготная ипотека для многодетных семей, это все равно кредит. Да, государство субсидирует ставку и поможет закрыть часть долга, но отдавать большую часть все равно придется самой семье. Поэтому банки оценивают многодетных заемщиков не менее тщательно, чем одиночек.

Главное требование – это платежеспособность. У одного или обоих родителей должен быть стабильный доход, которого хватит на ежемесячный взнос. В случае с многодетными семьями менеджеры банка, принимая решение, могут оказаться даже более требовательными, ведь родители должны обеспечивать не только свои потребности, но и своих детей. Так что, чем ближе сумма ежемесячного платежа подбирается к половине семейных доходов, тем больше шанс получить отказ.

Второй важный критерий, по которому оценивают потенциального заемщика, дисциплинированность. Банк обязательно сделает запрос в бюро кредитных историй и узнает все о финансовом прошлом человека. Чем аккуратнее вы отдавали долги и обращались с кредитками, тем выше шанс на успех. При этом если человек всю жизнь сознательно избегал долгов, это может только насторожить менеджеров: неизвестно, как поведет себя заемщик в непривычных финансовых обстоятельствах.

Требования банка к недвижимости

Большинство программ рассчитаны на покупку жилья в новостройках. Это, с одной стороны, упрощает дело. Ведь застройщик проходит в банке аккредитацию, последний признает, что с жилыми комплексами этой компании все в порядке, и без опаски готов давать деньги на жилье там. С другой стороны, удобный для вас банк может не работать с домом приглянувшегося застройщика. Этот вопрос стоит уточнить на этапе выбора квартиры.

Если говорить про использование материнского капитала или программы конкретных банков, тут можно рассматривать и покупку вторичного жилья. В этом случае придется потратиться на экспертизу: банк хочет гарантий, что дает деньги на ликвидный актив. Крайне низка вероятность получить ипотеку на квартиру в старом или ветхом доме.

Как оформить ипотеку многодетным семьям

В первую очередь нужно выбрать жилье, которое вы хотите купить. Это, пожалуй, самый сложный этап. Ведь помимо поиска лучшего соотношения цены и качества, у многодетных семей немало особых условий. Нужно учесть не только площадь квартиры, но и близость детского сада, школы, поликлиники, качество игровой площадки во дворе. Конечно, можно продать квартиру и в ипотеке, но это может оказаться не так просто.

После этого нужно обратиться в банк со всеми необходимыми документами – он будет вашим посредником в общении с государством.

На этапе подписания договора в документе уже должно быть прописано участие государства. Процентная ставка может быть рыночная, но должно быть указано, сколько из нее берет на себя бюджет, а сколько заемщик.

Документы

Пакет документов для оформления ипотеки многодетной семьей не такой уж большой. В разных банках могут быть свои нюансы, но вам в любом случае понадобятся:

- заполненная анкета банка, которая одновременно является и заявкой на кредит;

- паспорт родителя, который оформляет на себя ипотеку;

- ИНН;

- СНИЛС;

- копии трудовой книжки или трудового договора, заверенные работодателем;

- справка о заработной плате 2-НДФЛ или другой документ, подтверждающий доход;

- военный билет – для мужчин младше 27 лет;

- свидетельства о рождении детей.

Если покупаете жилье на «вторичке», будьте готовы приложить пакет бумаг на квартиру, которые должен предоставить продавец:

- Документы, подтверждающие право собственности продавца на жилье.

- Документы, на основании которых продавец стал собственником (договор купли-продажи, дарения, вступления в наследство).

- Справка из БТИ с планом дома или квартиры.

- Отчет об оценке объекта недвижимости, произведенной независимым оценщиком. Последнего выбирают по согласованию с банком.

- Выписка из домовой книги по квартире или справка о прописанных жильцах. До заключения сделки их должны снять с регистрации по данному адресу.

- Кадастровый и/или технический паспорт квартиры или жилого дома.

- Справка об отсутствии долгов по коммунальным платежам (или их наличии, если покупатель согласен на такой вариант).

- Справка из ЕГРП о том, что на имущество не наложен арест и оно не в залоге.

- Согласие второго супруга на продажу, если продавец состоит в браке, а недвижимость покупали после свадьбы.

Программы

- Семейная ипотека

Если в период с 1 января 2018 года по 31 декабря 2022 года в семье рождается второй, третий иди любой последующий ребенок, родители вправе получить жилищный кредит под льготные 6%, причем на весь срок действия договора. Вернее, ставка-то может быть какой угодно, главное, что сама семья заплатит только 6%, а разницу между этой цифрой и аппетитами банка покроет государство. Из ключевых условий программы нужно выделить необходимость иметь деньги на первоначальный взнос – не меньше 20% от стоимости жилья. Купить квартиру по этой программе можно только на первичном рынке, а ее цена не должна превышать установленные нормы, например, для Москвы это 12 млн рублей. Если же у семьи уже есть незакрытая ипотека, ее можно рефинансировать до тех же 6%. Кстати, сейчас рыночная ситуация такова, что банки готовы снижать ставки еще больше. По данным «ДОМ.РФ», средняя ставка по программе «Семейная ипотека» на 9 июня составляла 4,87%.

- 450 тысяч на погашение ипотеки

С сентября 2019 года семьи, в которых рождается третий или любой последующий ребенок (произойти это радостное событие должно с начала 2019-го до конца 2022-го), могут получить от государства 450 тысяч рублей. Разумеется, не просто так, а на погашение основного долга по ипотечным займам. Пустить эти деньги на уплату процентов можно, только если они с лихвой покрывают размер основного долга.

- Ипотека под материнский капитал

Это не государственная программа, а скорее общее название предложений различных банков. Они охотно принимают материнский капитал в качестве первоначального взноса. В программу внесено несколько важных изменений. Теперь получить деньги (483 881 рублей) можно уже после рождения (или усыновления) первого ребенка, если это радостное событие случилось не раньше 1 января 2020 года. Тем же, кто после 1 января родил второго ребенка, но до этого маткапитал не получал, теперь причитается 639 432 рублей. Однако если на первенца уже получали маткапитал, то льгота на следующих детей составит 155 550 рублей.

- — В дополнение к федеральным программам регионы вводят дополнительно снижение ставки по федеральной программе ипотеки для многодетных семей на 2–3% сверх установленной по стране. Об этих условиях необходимо выяснять в каждом субъекте отдельно, — отмечает член Ассоциации юристов России Асия Мухамедшина.

Власти предложили изменения в программу выплат на ипотеку многодетным

В государственную программу по софинансированию ипотеки для многодетных семей могут внести изменения, которые предполагают расширение программы на квартиры с ремонтом и достроенные дома в рамках строительства индивидуального жилья, а также сокращение числа кредиторов за счет исключения кредитных кооперативов. Это следует из поправок в законодательство, с которыми ознакомился РБК, их содержание подтвердил источник на финансовом рынке. По его словам, вице-премьер Марат Хуснуллин поручил подготовить законопроект Минфину и Минстрою при участии «Дом.РФ».

Минфин совместно с Минстроем и «Дом.РФ» в настоящее время осуществляет подготовку изменений в федеральный закон 157-ФЗ (о мерах господдержки для семей с детьми) в части расширения и уточнения целей предоставления заемных средств, сообщила РБК пресс-служба Минфина. Кроме того, прорабатывается вопрос, связанный с уточнением перечня кредиторов, которые могут участвовать в реализации мер господдержки, добавили там.

Представитель Хуснуллина подтвердил, что поправки обсуждаются. «Вопрос, действительно, сегодня прорабатывается, поручение дано с целью расширения возможностей использования средств», — сказал он. РБК направил запросы в пресс-службы Минстроя и «Дом.РФ».

Что предлагается изменить

Программа по выплате 450 тыс. руб. многодетным семьям, где с начала 2019 года до конца 2022 года родился или родится третий или последующий ребенок, действует с сентября 2019 года. Она была анонсирована президентом Владимиром Путиным. Деньги выдаются на полное или частичное погашение основного долга по ипотечным жилищным кредитам. Если такая задолженность меньше 450 тыс. руб., оставшиеся средства могут быть направлены на погашение процентов. Сейчас закон не подразумевает каких-либо ограничений для кредиторов, и в программе активно участвуют кредитно-потребительские кооперативы (КПК), в отношении части из них у оператора программы господдержки — «Дом.РФ» — возникли подозрения в недобросовестном поведении.

- Подготовленный проект поправок предполагает ограничения для кредиторов, допущенных к программе. Субсидию можно будет получить по кредитам, заключенным с банками, «Дом.РФ», организациями, которые аккредитованы «Дом.РФ» (это преимущественно региональные ипотечные агентства) и ипотечными агентами.

- Составление перечня кредиторов нужно для «усиления контроля за расходованием» субсидий. «Действующее законодательство не предусматривает, кто может быть заимодавцем. [. ] Займы предоставляются различными организациями по более высокой процентной ставке по сравнению с банковскими кредитами, что значительно увеличивает затраты семьи на приобретение жилья за счет оплаты повышенных процентов», — говорится в пояснительной записке.

- Услугами КПК часто пользуются в регионах для индивидуального жилищного строительства, добавляет партнер бюро «Бишенов и партнеры» Анжелика Решетникова. «Самый большой риск для заемщика, связанный как с участием кооперативов в льготной программе, так и в целом в ИЖС, заключается в высокой вероятности попасть на финансовую пирамиду, действующую под видом КПК, потерять при этом взнос и не получить жилье. Ответственность кооператива при этом минимальна. Уровень контроля над их деятельностью ниже, чем в банковском секторе», — замечает юрист.

- Документ также предполагает новые цели кредитов, под которые можно получить субсидию. 450 тыс. руб. можно будет получить по кредиту на строительство индивидуального жилья (ИЖС) или покупку недостроенного. В действующем законе таких возможностей нет: в части индивидуального строительства речь идет лишь о приобретении дома по договору купли-продажи. Таким образом, поправка будет распространяться на период с начала 2019 года.

- Субсидию также готовы распространить на кредиты под покупку жилья с ремонтом, в том числе взятые с начала 2019 года. По большинству рассмотренных заявок отрицательное решение принималось в связи с тем, что такая цель кредита не была описана в законе, следует из пояснительной записки.

- Действие программы обсуждалось на заседании Ассоциации банков России с главой Минфина Антоном Силуановым, рассказал РБК глава комитета Госдумы по финансовым рынкам Анатолий Аксаков. «Многие ипотечные договоры включают в том числе ремонт жилья, если заемщики покупают жилье без отделки. В законе прямо было указано, что ипотечный кредит — на приобретение жилья, и если есть слово «ремонт», формально возникает проблема с получением 450 тыс. руб. Хотя это тот же самый ипотечный кредит. Силуанов поддержал предложение», — сказал Аксаков.

Как работает поддержка ипотечных заемщиков

По данным института развития жилищной сферы «Дом.РФ» (оператор программы) на 10 июня, всего подано 73,8 тыс. заявлений на получение 450 тыс. руб., из них одобрено 55,9 тыс. заявлений (75%), отрицательные решения приняты по 11,6 тыс. заявлений (15%), остальные еще не рассмотрены или дорабатываются. Участникам программы направлено 24,7 млрд руб. Средний срок кредита по поданным заявлением — 184 месяца, остаток основного долга — 1,45 млн руб.

По условиям программы граждане предоставляют документы кредитору, тот проверяет их и направляет в «Дом.РФ», где принимается решение о выделении субсидии. Больше всего заявлений «Дом.РФ» получил от Сбербанка — 40,5 тыс., следом идут ВТБ (7,6 тыс.) и ипотечный агент «Дом.РФ» (2,8 тыс.). По данным «Дом.РФ», граждане обратились в 141 КПК для получения субсидии и в 98 банков. КПК подали на получение субсидий около 5 тыс. заявлений.

«Дом.РФ» ранее писал жалобу в Центральный банк, в которой указывал, что более 1 тыс. заявлений на вычет 450 тыс. руб. могли быть поданы с целью «недобросовестного» получения государственной поддержки. В госкомпании отмечали, что КПК подают заявления на получение субсидии по займам, размер которых равен сумме господдержки — 450 тыс. руб. При этом формально кооперативы «соблюдают требования, установленные условиями реализации программы», в связи с чем у оператора программа нет «возможности для принятия отрицательных решений».

Согласно статистике госкомпании, КПК обращаются за субсидией по займам, средняя сумма долга по которым насчитывает 450 тыс. руб. Как правило, это короткие займы на несколько месяцев на приобретение земельных участков, ставка по которым составляет 15–16% при средней ставке по рынку 10,5%.

Различные схемы применяются и по программе с получением средств материнского капитала, которые пытаются обналичивать, рассказала РБК руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. «При выдаче займов на сумму субсидии случается, что ее замораживают в силу разных причин. Перечисление средств субсидии останавливается или она отзывается, но гражданин уже заключил договор займа, получил деньги и в итоге становится должен, а долг погашать нечем», — рассказала она.

Многодетным дадут 450 000 ₽ на погашение ипотеки. Как их потратить?

Президент обещал выделить многодетным семьям по 450 тысяч рублей на погашение ипотеки. Поручение превратилось в закон — его уже подписали и опубликовали. Условия господдержки многодетных семей с ипотекой вступили в силу.

В этом законе отличные условия. Такие, что в них даже сложно поверить. В других программах господдержки было больше ограничений и требований, а тут — просто подарок для многодетных. Но не для всех. Вот как все задумано в теории.

Условия господдержки для многодетных

Программа будет работать так:

- Государство погасит за многодетную семью долг по ипотеке — до 450 000 Р .

- Господдержку выделят только по одному кредиту. Если долг меньше 450 тысяч, погасят только его. Остаток господдержки не переносится с одного кредита на другой.

- Деньги дадут семьям, в которых третий или последующий ребенок родился с 2019 по 2022 год.

- Договор ипотеки нужно заключить до 1 июля 2023 года. Рефинансирование тоже подходит.

- Квартира может быть в новостройке или на вторичном рынке. Разрешают покупать земельный участок или дом.

- Требования о выделении долей детям нет.

- Одновременно можно использовать другие варианты господдержки: маткапитал, семейную ипотеку.

- Налог с этой суммы платить не надо, но могут быть проблемы с вычетом за квартиру.

В статье — список советов для многодетных и тех, кто только планирует. Закон только вступил в силу, но решения уже можно принимать.

Расскажите знакомым семьям с детьми:

Предупредить родных в вотсапе

В чем суть этой господдержки?

Суть закона в том, что государство заплатит за многодетную семью до 450 000 Р в счет ее долга по ипотеке. Эти деньги перечислят в банк из бюджета. Возвращать их не нужно. На самом деле сумма экономии будет даже больше: при погашении долга уменьшится сумма переплаты по кредиту.

Это новый вид господдержки для семей с детьми. Он не заменяет и не отменяет другие способы получить деньги из бюджета.

Например, есть семья с двумя детьми. Они пять лет назад купили квартиру в ипотеку. Первоначальный взнос оплатили материнским капиталом за второго ребенка. В 2019 году у них родился третий ребенок. Долг банку к тому времени составлял 700 000 Р . Государство погасит за эту семью 450 000 Р — долг составит 250 000 Р . Семье останется выплатить только эту сумму.

Каким семьям дадут деньги на погашение ипотеки?

Вот основные требования:

- Право на господдержку имеют мать или отец, у которых с 2019 по 2022 год включительно родился третий или последующий ребенок.

- Мать или отец являются заемщиками по ипотечному кредиту.

- Родитель, который получает господдержку, имеет гражданство РФ.

- Как минимум трое детей в семье — граждане РФ. На всех этих детей есть родительские права.

Требований к доходам, возрасту или статусу нет. Если в семье граждан РФ в 2019, 2020, 2021 или 2022 году родится хотя бы третий ребенок, эта семья будет иметь право на 450 000 Р для погашения ипотеки.

Какие требования к кредитному договору?

Его нужно заключить до 1 июля 2023 года. В отличие от семейной ипотеки других сроков в этом законе нет. Это значит, что денег дадут даже на погашение кредита, который взяли до вступления закона в силу. Если у семьи ипотека с 2010 или 2015 года, ее тоже можно погасить господдержкой.

За какое жилье погасят кредит?

Государство готово погасить ипотеку, которую брали на такие цели:

- Покупка жилья по договору купли-продажи у физического лица или фирмы. Это может быть квартира или дом. Причем даже вторичное жилье. Для многодетных нет такого требования, как по программе льготной ипотеки: там процент снизят только на новостройки. А здесь — погасят долг даже за вторичку.

- Покупка земельного участка для ИЖС.

- Покупка квартиры в строящемся доме по ДДУ.

В законе нет требования, чтобы это жилье было единственным. Главное — подтвердить сам факт ипотеки и многодетности. Фактически многодетная семья может специально взять ипотеку ради господдержки, даже если у нее уже есть квартира.

Сколько ипотек можно погасить по этой программе?

Долг погасят только по одной ипотеке : эту господдержку дают только один раз. Если семья получит 450 000 Р за третьего ребенка в 2019 году, а в 2022 родится четвертый ребенок, денег больше не дадут.

Можно ли погасить рефинансированный кредит?

Да, государство выделит деньги даже на погашение рефинансированной ипотеки. И даже если ее рефинансировали повторно: так тоже можно.

Нужно ли выделять доли детям?

В законе нет ни слова о детских долях в ипотечной квартире. Если жилье принадлежит родителям и на его покупку не тратили материнский капитал, доли детям выделять необязательно. Семья просто уменьшает долг по кредиту и больше ничего не должна делать. Никаких дополнительных обязательств именно этот закон не накладывает — ни сразу после погашения, ни через полгода.

Значит, квартиру можно будет без проблем продать. А если доли детям уже выделены, их не придется увеличивать. Возможно, законодатели предполагали, что при рождении третьего ребенка у семьи будет право на материнский капитал и дети все равно станут собственниками квартиры. Это условие никто не отменял.

Но могут быть дополнительные требования — тогда расскажем.

Если купить квартиру у близкого родственника

Условия о запрете покупки квартир у близких родственников тоже нет. Это довольно странно: многодетные семьи могут начать покупать квартиры у родителей, братьев и бабушек ради обналичивания господдержки. Обычно в условиях господдержки предусматривают защиту от таких схем, но сейчас в законе об этом ни слова.

Если долг по ипотеке меньше 450 000 Р

По этой программе ипотеку гасят полностью или частично. Это значит, что семья не получает 450 000 Р при любой задолженности: государство погашает только остаток долга, но не больше лимита.

Если долг по ипотеке составляет 300 000 Р — погасят только этот долг. Неиспользованный остаток господдержки нельзя перенести на другой кредит или использовать как-то еще. Будет считаться, что семья получила свое по этой программе, больше ей ничего не дадут. Наличными оставшуюся сумму не выплатят. Если при погашении долга остаются проценты, остаток могут направить на эти цели.

Если долг по ипотеке 450 000 Р — его погасят полностью.

Если долг больше лимита, государство закроет 450 000 Р , а оставшуюся сумму семья будет выплачивать своими деньгами.

Пример погашения ипотеки за счет господдержки

| Сумма долга | Сколько погасит бюджет |

|---|---|

| 300 000 Р | 300 000 Р |

| 400 000 Р | 400 000 Р |

| 450 000 Р | 450 000 Р |

| 500 000 Р | 450 000 Р |

| 1 000 000 Р | 450 000 Р |

Если семья уже получала маткапитал или брала семейную ипотеку

Дополнительно можно получить еще и 450 000 Р . Это не замена материнского капитала и не альтернатива льготной ипотеке. Это еще одна форма господдержки именно для многодетных семей с кредитом на жилье.

Фактически можно получить материнский капитал за второго ребенка и внести его как первоначальный взнос. При этом брать льготную ипотеку под 6%. А часть долга при рождении третьего ребенка погасить за счет бюджета по новой программе для многодетных.

Сколько можно сэкономить за счет господдержки, если купить квартиру за 2,5 млн рублей на 15 лет

| Без господдержки (10,5%) | С господдержкой (6%) | |

|---|---|---|

| Первоначальный взнос | 453 000 Р | 453 000 Р |

| Сумма кредита | 2 047 000 Р | 2 047 000 Р |

| Проценты по кредиту за 15 лет | 2 028 000 Р (10,5%) | 1 063 000 Р (6%) |

| Экономия на процентах за счет льготной ставки | 965 000 Р | |

| Господдержка многодетным | 450 000 Р | |

| Выплаты за квартиру с процентами | 4 528 000 Р | 2 660 000 Р |

За 15 лет многодетная семья могла бы отдать за квартиру 4,5 млн рублей своих денег. Но если использовать господдержку, то первоначальный взнос можно внести материнским капиталом — то есть купить квартиру даже без накоплений. При этом удастся сэкономить на процентах за счет льготной ставки еще почти миллион рублей за 15 лет. А господдержка многодетным снизит основной долг на 450 тысяч рублей.

Получится, что многодетная семья заплатит за ипотечную квартиру стоимостью 2,5 млн рублей максимум 2,66 млн рублей своими деньгами. Даже с учетом процентов за 15 лет:

2 500 000 Р + 1 063 000 Р − 453 000 Р − 450 000 Р = 2 660 000 Р .

Выгода по сравнению с ипотекой без господдержки составит почти 2 млн рублей. Точная сумма экономии зависит от стоимости квартиры, срока кредита и момента, когда именно получится внести 450 000 Р в счет погашения долга. При досрочном погашении за счет бюджета появится еще экономия на процентах. Если при этом не уменьшать ежемесячный платеж, а вносить такие же суммы, переплата снизится еще больше. Еще у многодетных есть шанс на субсидию по программе «Молодая семья» без очереди. Ее тоже можно потратить на ипотеку и снизить платежи. Но это если повезет.

За 2,5 млн рублей в регионе можно купить трехкомнатную квартиру.

А что с налогами?

Дополнительных налогов не будет. Для этого внесли поправки в налоговый кодекс. Платить НДФЛ с 450 000 Р и экономии на процентах не придется. Господдержка — это доход. Но обычно такие виды дохода исключают из налогооблагаемых.

Как быть с вычетом, если его уже использовали и вернули налог?

А вот и подвох! С вычетом при покупке квартиры действительно будет проблема. Когда семья оформляла покупку, она могла использовать налоговый вычет. Он был равен сумме расходов, которые оплачены своими деньгами. Если квартира стоила 2,5 млн рублей и часть оплачена маткапиталом, сумма вычета на обоих супругов составила бы 2 млн рублей. Семья могла уже получить из бюджета свои 260 000 Р НДФЛ.

После того как еще часть долга погасит государство, сумма собственных расходов семьи уменьшится на 450 000 Р . Это значит, что вычет тоже уменьшится и нужно будет вернуть государству 58 500 Р . Или придется думать, как уменьшить этот налог.

придется вернуть в бюджет при погашении ипотеки господдержкой

С вычетом ситуация вряд ли изменится, и налог все-таки придется возвращать. Подумайте об этом заранее, чтобы внезапно не задолжать государству.

Какие документы нужно собрать для участия в программе?

Список документов и порядок оформления господдержки для многодетных есть в отдельном разборе.

Откуда на это деньги?

Деньги выделит федеральный бюджет. В 2019 году господдержкой смогут воспользоваться 30 тысяч семей. Это значит, что на погашение их жилищных кредитов понадобится около 13,5 млрд рублей. На самом деле это не так уж много: в год только на материнский капитал уходит 330 млрд, а на выплаты по уходу за детьми-инвалидами с учетом повышения нужно около 150 млрд рублей.

Точную сумму расходов на господдержку многодетных семей с ипотекой установит правительство. Может случиться так, что деньги выделят не на всех и будет как с автокредитами: не успеют сообщить о возобновлении, как субсидии уже заканчиваются.

А может быть, с этим законом будет как с материнским капиталом: получат все, быстро и без проблем.

Что нужно делать прямо сейчас?

Закон вступил в силу. Многодетные заемщики уже начали получать деньги на погашение ипотеки. Если она вам подходит, пользуйтесь прямо сейчас.

Учтите такие моменты, если недавно стали или готовитесь стать многодетной семьей:

- Если третий ребенок родился до 2019 года, не рассчитывайте на эту программу.

- Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 Р на первоначальный взнос не получится. Деньги дают только на погашение долга.

- Если у вас родился третий ребенок и есть планы досрочно погасить ипотеку, не спешите. Если долг будет меньше 450 000 Р , остаток господдержки просто сгорит. Погасят только то, что осталось выплатить по кредиту.

- Если рассчитываете на эту программу и выбираете квартиру в ипотеку, можете брать вторичное жилье. Льготная ставка на такие квартиры не положена, но 450 000 Р на погашение долга дадут.

- Если сейчас рефинансируете ипотеку по льготной ставке, спокойно это делайте. Потом получите еще 450 000 Р — одно другому не помешает.

- Если планировали третьего ребенка и рассчитываете на программу, учтите ограничение по срокам. Может быть, господдержку продлят, но пока ребенок должен родиться до конца 2022 года.

- Оформите документы на детей и подумайте, на кого выгоднее брать ипотеку. Заемщиком должен быть тот родитель, у которого родился третий ребенок. Если для супруга это второй ребенок, ипотеку лучше брать жене.

- Предусмотрите ситуацию с вычетом и возвратом налога после господдержки. Государство готово дать денег на ипотеку, но налоговая обязательно заберет свое.

- В расчете на программу не спешите принимать серьезные решения. Подождите, пока появится постановление правительства с порядком выдачи и списком документов. Там могут быть нюансы.

Помощь многодетным семьям в погашении ипотеки

С 25 сентября 2019 года многодетные семьи получили право на помощь со стороны государства в выплате ипотеки. По условиям программы, государство выделяет до 450 000 рублей на погашение задолженности по ипотечному кредиту.

Узнать статус рассмотрения заявки можно с помощью специального сервиса ДОМ.РФ.

Кто может рассчитывать на получение 450 тысяч рублей на погашение ипотеки?

Выплату могут получить семьи, в которых с 1 января 2019 года по 31 декабря 2022 года появился третий или последующий ребенок. Возраст старших детей и наличие официальной регистрации брака не имеют значения. Важно, чтобы кредитный договор был подписан до 1 июля 2023 года.

Кому могут отказать в получении выплаты?

Отказ могут получить родители, которые были лишены родительских прав или которым отменили усыновление. Одна семья не может получить выплату дважды по одному и тому же кредиту, даже если со времени получения господдержки прошло много времени или были рождены еще дети.

Остаток моего долга меньше 450 тыс. рублей. Могу я получить остальное наличными?

Нет, обналичить средства нельзя. Исключительно безналичный расчет. Вся сумма перечисляется со счета АО ДОМ.РФ на счет банка, который выдал вам кредит. Если долг меньше 450 тыс. рублей, выплата будет равняться сумме долга (тоже по безналичному расчету).

Какие виды кредитов подходят для погашения задолженности?

Выплату можно получить на погашение ипотечного кредита, выданного на следующие цели:

Покупка жилья в строящемся доме или новостройке;

Покупка жилья в строящемся доме или новостройке;

Покупка готового жилья у физического лица (вторичка);

Приобретение или строительство частного дома;

Покупка земельного участка для индивидуального жилищного строительства или ведения личного подсобного хозяйства;

Покупка недостроенного объекта ИЖС;

Приобретение жилья в рамках льготных региональных программ;

Получение последней доли в праве общей собственности на помещение, если в результате заемщик становится собственником всего объекта;

Рефинансированные кредиты, если они получены на вышеперечисленные цели.

Какие виды кредитов не подходят под требования программы?

Выплату нельзя использовать для погашения потребительского кредита (например, на ремонт , покупку автомобиля , техники и т . п .) и приобретение коммерческой недвижимости .

Куда обращаться за выплатой и какова процедура?

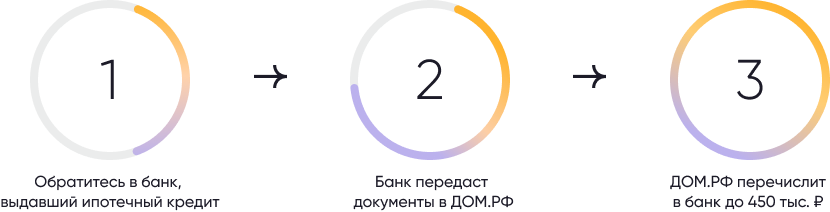

Для получения выплаты необходимо обратиться в банк, выдавший ипотечный кредит, с заявлением и полным комплектом документов. Форма заявления определяется банком самостоятельно.

После первичной проверки банк передает комплект документов в ДОМ.РФ ( — оператор программы). После проверки представленной информации ДОМ.РФ перечисляет в банк деньги (до 450 тыс. рублей) для погашения ипотечного кредита.

Какие документы нужно предоставить в банк для получения 450 тыс. рублей?

Для получения выплаты потребуются следующие документы:

Заявление (форму можно получить в банке);

Паспорт заявителя и паспорта детей (если дети в возрасте 14 лет и более);

Документы, подтверждающие материнство или отцовство (например, свидетельство о рождении, свидетельство об усыновлении (удочерении), свидетельство об установлении отцовства (материнства), решение суда);

Кредитный договор (договор поручительства в случае обращения поручителя и заемщика);

Согласие заявителя и детей на обработку персональных данных (форму согласия можно получить в банке).

Если вы приобретаете недвижимость (или доли) дополнительно потребуются документы, подтверждающие покупку, например:

- договор купли-продажи недвижимости (или доли);

- договор участия в долевом строительстве;

- договор об уступке права по договору участия в долевом строительстве;

- документы, подтверждающие внесение паевых взносов члена жилищно-строительного кооператива или члена жилищного накопительного кооператива.

Если же вы использовали ипотеку для индивидуального строительства могут потребоваться:

договор подряда на строительство индивидуального жилья;

документы, подтверждающие завершение строительства жилого дома, регистрацию права собственности на указанное жилое помещение и передачу жилого дома в залог кредитору.

Документы могут быть поданы в подлинниках или в виде копий.

При необходимости банк может запросить дополнительные документы.

Банк принял мои документы. Когда я получу выплату?

Срок получения выплаты с момента подачи заявления в банк в среднем составляет около 20 дней.

Чтобы узнать статус рассмотрения заявки, воспользуйтесь специальным сервисом. Для этого потребуется ввести номер заявления, который присваивается банком при подаче обращения на выплату.

Если вы не знаете номер заявления, его можно уточнить непосредственно в банке.

Как происходит выплата в рамках государственной программы?

Вы обращаетесь в банк с заявлением на погашение задолженности.

Банк рассматривает заявление и направляет его в ДОМ.РФ.

ДОМ.РФ проверяет заявление и подтверждает информацию в ЕГРН и ЕГР ЗАГС.

ДОМ.РФ перечисляет средства на погашение задолженности.

Банк гасит задолженность по кредиту.

Поздравляем, ваша задолженность по ипотеке уменьшилась на 450 000 рублей, а вместе с ней уменьшились размер ежемесячного платежа и сумма переплаты по кредиту!

Можно ли получить выплату на погашение ипотеки, которая частично использована на оплату ремонта или договора страхования?

Да, выплату можно получить даже в тех случаях, когда часть ипотеки направлена на оплату ремонта (неотделимых улучшений) или страхования недвижимости. При этом важно, чтобы данные условия были отражены в ипотечном договоре между банком и заемщиком.

Можно ли получить 450 тыс. рублей на погашение валютной ипотеки?

Да, можно. Все расчеты при погашении кредита производятся в российских рублях по курсу валюты, установленному Банком России на день осуществления расчета.

Каков порядок погашения задолженности? Можно ли этими деньгами погасить просроченную задолженность?

В первую очередь за счет выплаты должна быть погашена задолженность по основному долгу. Но, если задолженность меньше 450 тыс. рублей, оставшиеся после погашения основного долга средства можно использовать для оплаты процентов за пользование кредитом.

В рамках программы возможно также погашение просроченной задолженности по основному долгу и процентам.

Как правильно оформить частичное досрочное погашение за счет выплаты? С сокращением срока или сокращением платежа?

Возможны оба варианта. По договоренности с банком можно снизить ежемесячный платеж по кредиту или уменьшить срок кредита.

Я получил выплату и погасил ипотеку. Сможет ли супруга получить такую выплату, если мы решим поменять жилье и взять новый кредит?

Нет, повторное участие в программе невозможно.

Банк говорит, что цель моего кредита не соответствует требованиям и отказывается передавать документы в ДОМ.РФ, могу я подать документы напрямую?

Нет, нужно обращаться непосредственно в банк. Банки уполномочены осуществлять первичную обработку заявления. Если банк не принял документы, рекомендуем выяснить, в чем причина отказа. Они должны подтверждаться документально (например, наличием пункта в кредитном договоре, который не соответствует условиям программы). На основании полученной информации можно обратиться на горячую линию ДОМ.РФ по номеру с целью подтверждения правомерности действий банка.

Ипотека для многодетной семьи в 2021 году

Ипотека для многодетных является одним из доступных решений для семей с тремя и более детьми, позволяющим улучшить жилищные условия семьи и увеличить размер жилплощади. Чтобы поддержать такие семьи и облегчить им выплату ипотеки, правительство в 2019 году приняло федеральный закон № , позволяющий многодетным семьям получить специальную субсидию, которую можно использовать для погашения остатка от основной задолженности по ипотеке.

В 2020 году в закон была внесена поправка о том, что эту выплату можно потратить еще и на строительство или ремонт дома. Разбираемся, кто может рассчитывать на субсидию, какие документы для нее необходимо собрать и какие нюансы стоит учесть, чтобы не лишиться права на выплату.

Какие льготы положены многодетным семьям

Многодетные семьи имеют право на получение денежных выплат, целевых государственных субсидий и прочих льгот — например, они могут получить льготную ипотеку под 6% годовых, оформить кредит по сниженной ставке, получить субсидию на выплату части долга. С 2019 года многодетные семьи могут также принять участие в госпрограмме поддержки семей с детьми и получить субсидию в размере до 450 тысяч рублей, которую можно потратить на оплату основной части долга по жилищному кредиту.

Субсидия

Получить субсидию можно после усыновления, удочерения или рождения третьего и последующих детей в 2019 году и позже, условия описаны ниже. Она выдается только один раз, при этом оплатить с ее помощью можно только один ипотечный кредит.

Максимальная сумма выплаты составляет 450 тысяч рублей. Субсидия предоставляется единой выплатой и разово. Если на момент получения выплаты остаток основного долга по ипотечному кредиту был больше этой суммы, то государство выплатит только 450 тысяч. Если же он был меньше, то оставшаяся часть пойдет на погашение процентов или сгорит. Направить остаток субсидии на выплату другого долга будет нельзя.

Материнский капитал

Многодетные родители имеют право на получение материнского капитала, но только если они не воспользовались этим правом ранее. Маткапитал предоставляется семьям, в которых второй ребенок появился после 1 января 2007 года. Средства сертификата можно направить на оплату первоначального взноса или на погашение оставшейся суммы долга по ипотеке, причем использование маткапитала не противоречит использованию субсидии. Оба этих вида господдержки можно использовать одновременно.

Условия ипотеки многодетным семьям

Чтобы получить субсидию по ипотеке для многодетных семей, должны соблюдаться следующие условия:

- Третий или последующий ребенок в семье должен родиться не ранее 1 января 2019 года и не позже 31 декабря 2022 года. Для усыновленных детей действует то же правило — право на субсидию семья получает, если третий и последующий ребенок был усыновлен в оговоренный законом период времени. Если же усыновление или рождение ребенка произошло раньше 2019 года, то семья теряет право участвовать в программе.

- При вынесении решения о выплате учитываются только дети, имеющие российское гражданство. Дети с гражданством других стран, а также дети, в отношении кого было отменено решение об усыновлении или заемщик был лишен родительских прав, учитываться не будут.

- Условия договора ипотеки должны отвечать установленным банком требованиям. Кредитный договор должен быть оформлен до 1 июля 2023 года, в нем должна быть четко прописана его цель. Целью может быть покупка объекта недвижимости — квартиры, земельного участка, частного жилого дома — или рефинансирование уже имеющейся ипотеки.

- Заемщиком по кредиту должны выступать мать либо отец, причем их материнство или отцовство должны быть официально подтверждены.

Какие документы нужны

Для оформления ипотеки для многодетной семьи и получение права на субсидию необходимо собрать следующий пакет документов.

- Документы, подтверждающие личность заемщика и его гражданство — паспорт.

- Документы, подтверждающие гражданство и личности детей — свидетельства о рождении или паспорта для тех, кому больше 14 лет.

- Подтверждение степени родства — нотариально заверенные копии свидетельств о рождении детей либо документы об усыновлении.

- Кредитный договор.

- Бумаги, подтверждающие покупку объекта недвижимости либо земельного участка, — договор или договор долевого участия.

- Заявление на предоставление выплаты.

- Согласие на обработку персональных данных.

В некоторых случаях также могут понадобиться СНИЛС заявителя и всех детей, а если ипотека была рефинансирована — первоначальный кредитный договор.

Основные этапы получения ипотеки с господдержкой

Федеральную субсидию для многодетных семей можно использовать двумя способами — направить на погашение остатка по существующей ипотеке или же оплатить с ее помощью часть основного долга по новому ипотечному договору. В зависимости от того, какой способ вы выбрали, основные этапы этого процесса будут немного отличаться.

Если ипотека уже выдана

Для получения господдержки многодетной семье нужно обратиться в банк, выдавший ипотечный кредит, заполнить заявление на выделение субсидии и предоставить необходимый пакет документов.

Банк проверяет документы на соответствие всем условиям госпрограммы и, если с ними все в порядке, отправляет их в Дом.рф — оператору госпрограммы.

Дом.рф также проверяет все предоставленные бумаги и принимает решение о выдаче выплаты.

Оператор перечисляет средства господдержки напрямую в банк. Срок поступления средств обычно составляет около 20 дней с момента подачи заявления.

Если субсидия покрыла весь остаток задолженности, то кредит считается выплаченным. Если она покрыла только часть долга, то далее возможны два варианта: банк может либо сохранить срок кредита, но уменьшить размер ежемесячного платежа, либо оставить платеж на прежнем уровне, но сократить срок выплаты.

Если берется новая ипотека

Если на данный момент семья еще не оформила ипотечный кредит на покупку жилья, то у нее есть возможность сделать это до июля 2023 года и получить причитающуюся ей субсидию. Процедура оформления ипотеки в данном случае не отличается от обычной: нужно собрать необходимые документы и подать заявление в банк. После оформления кредитного договора можно будет направить заявку на получение субсидии в 450 тысяч, чтобы с ее помощью сразу уменьшить сумму основного кредитного долга.

Стоит иметь в виду, что для семей уже с двумя детьми существует семейная ипотека с господдержкой по сниженной ставке 6%. Поэтому такие семьи могут поучаствовать сразу в двух госпрограммах: взять льготную ипотеку, а затем, если до конца 2022 года у них родится следующий ребенок, оформить субсидию для погашения этого ипотечного кредита.

Нюансы оформления

- Возможна ситуация, когда один родитель в паре будет многодетным, а другой нет — например, если у одного из них есть дети от предыдущего брака. В таком случае при оформлении ипотеки для многодетной семьи заемщиком или созаемщиком обязательно должен выступать тот родитель, у кого есть право на льготы по многодетности. В противном случае воспользоваться субсидией от государства не получится.

- Следует обращать особое внимание на указанную в кредитном договоре цель кредитования. Если кроме цели «приобретение или строительство жилья» в договоре указана побочная — например, «оплата неотделимых улучшений» — то в выплате могут отказать.

- Получить субсидию возможно только на покупку жилого помещения — квартиры, частного дома, земельного участка При этом на апартаменты, которые считаются нежилым помещением, господдержка распространяться не будет.

Райффайзенбанк предлагает льготные программы ипотечного кредитования, а также программы с господдержкой и сниженными ставками для многодетных и молодых семей. На сайте или в приложении банка доступен расчет ипотеки, позволяющий узнать предварительную стоимость кредита и ориентировочную сумму ежемесячного платежа.

Как получить 450 тысяч на ипотеку?

В 2019 году депутаты Госдумы приняли законопроект, позволяющий использовать государственные 450 тысяч на погашение ипотеки многодетным семьям. Участвовать в программе могут все граждане России после рождения 3 ребёнка. Длительное время требования к кредитам, которые подходили под программу, были достаточно жесткими. Однако 13 апреля 2021 года был подписан новый законопроект, расширяющий перечень вариантов ипотечного кредитования, задолженность по которому может быть погашена субсидией.

Суть программы

Суть государственной программы состоит в поддержке многодетных семей, помощи в погашении ипотечного кредита и обеспечении их жильём. Государство погасит долг за ипотеку в размере до 450 тысяч рублей. Средства выдаются на невозвратной основе.

Например, семья взяла кредит на покупку дома в 3 миллиона. К моменту рождения третьего ребёнка кредит был частично погашен, и общая сумма долга составила 600 тысяч рублей. Семья собирает документы на участие в госпрограмме, после чего государство перечисляет деньги в банк для погашения задолженности. В результате долг уменьшается до 150 тысяч рублей.

Законодательство

Законодательная база госпрограммы обеспечивается законопроектом № 1070133-7. Согласно новостям, он был принят во втором чтении 13 апреля 2021 года, а в конце апреля был опубликован. Первый вариант государственной программы был принят ещё в 2019 году. Она регулируется федеральным законом № 157-ФЗ.

Однако новый законопроект расширил перечень ипотечных кредитов, которые могут быть погашены с государственной помощью. В закон, в том числе, было включено жилье, купленное по договору участия в долевом строительстве.

Какое жилье подходит для программы?

450 тыс на ипотеку за третьего ребёнка выдаётся в двух случаях.

Получить выплату по закону можно если:

- Кредит был взят на покупку последней доли в квартире. При условии её выкупа семья становится единственным полноправным владельцем жилья.

- Кредит был взят на покупку жилья, в том числе на оплату неотделимых улучшений, ремонта, страховых взносов по договору страхования.

Ограничения на тип жилья нет. Оно может быть куплено на первичном или вторичном рынке, у физического или юридического лица. Допустимые цели кредита — покупка жилья, участие в долевом строительстве, покупка земельного участка для ИЖС, рефинансирование ипотечного кредита в другом банке.

Приобретаемая недвижимость не обязательно должна быть единственной. При покупке доля ребёнка выделяется по усмотрению родителей.

Какой кредит нельзя погасить?

При этом не все ипотечные кредиты могут участвовать в госпрограмме, даже при соблюдении всех требований к заёмщику.

Субсидию можно получить, если:

- Кредит был взят по предварительному договору купли-продажи. То есть, сделка была совершена уже после выдачи ипотеки.

- Покупка нежилых помещений коммерческого типа. К ним, в том числе, относятся апартаменты.

- Ипотека была взята на земельный участок, не предназначенный для индивидуального жилищного строительства.

- Кредит был взят на покупку доли в квартире, при этом семья не остаётся единственным собственником жилья.

Важно, чтобы в договоре с банком была чётко прописана цель использования кредитных денег. В противном случае в участии в госпрограмме будет оказано.

Кому могут отказать в получении выплаты

Возможность погасить ипотечный кредит с помощью государственных выплат могут только родители ребёнка — биологические или приёмные.

Участвовать в госпрограмме не могут родители:

- Лишённые родительских прав.

- В отношении которых была отменена процедура усыновления.

- Уже погасившие часть долга по этому кредиту, участвуя в госпрограмме. Исключение не делается даже для семей, в которых были рождены новые дети. Погасить 450 тысяч на один кредит можно только один раз.

- Чей последний ребёнок был рождён до 2019 года.

—>

Требования к заёмщику

Право на участие в программе имеют многодетные семьи, в которых родился третий и последующий ребёнок.

Требования к заёмщику:

- Последний ребёнок был рождён в период с 2019 по 2022 год.

- Заёмщик по ипотечному кредиту — мать или отец ребёнка.

- Мать или отец, оформившие ипотеку, является гражданином Российской Федерации.

- Минимум трое детей в семье — граждане Российской Федерации.

- В отношении родителей не ведётся дел о лишении родительских прав.

- Дети могут быть от разных браков.

- Программа работает в отношении приёмных детей, но в условии учитывается год рождения, а не усыновления.

- Право на участие в госпрограмме имеют в том числе родители, чей ребёнок погиб.

Субсидия выдаётся на ипотечные кредиты, оформленные до 1 июля 2023 года.

Если уже был использован материнский капитал?

Условие о выдаче 450 тысяч рублей на погашение ипотеки не конфликтует с другими государственными программами, в том числе с материнским капиталом и семейной ипотекой.

К примеру, семья может оформить материнский капитал и внести его в качестве первого взноса для оформления семейной ипотеки. После этого они имеют право подать заявление на частичное погашение задолженности и получить 450 тысяч рублей.

К примеру, семья может оформить материнский капитал и внести его в качестве первого взноса для оформления семейной ипотеки. После этого они имеют право подать заявление на частичное погашение задолженности и получить 450 тысяч рублей.

Куда обратиться за выплатой?

Подать заявление необходимо в один из офисов Сбербанка или в Центр Ипотечного Кредитования. Если в вашем городе таких организаций нет, необходимо посетить филиал местного банка, занимающегося сопровождением ипотечных кредитов.

Для получения субсидии заявитель должен явиться в офис лично.

Процедура получения выплаты

Получение субсидии на погашение ипотечного кредита проходит в несколько этапов.

- Заёмщик подаёт заявление в банк.

- Банк рассматривает его и передаёт данную информацию в ДОМ.РФ.

- ДОМ.РФ проверяет соблюдение всех условий, принимает решение и передаёт информацию об одобрении в ЕГРН.

- ДОМ.РФ перечисляет средства на счёт банка.

- Банк уменьшает задолженность по кредиту.

Заёмщик практически не участвует в процессе. Он не получает средства наличными — они автоматически перечисляются на погашение кредита.

Какие документы нужны?

Помимо заявления, которое пишется в банке, необходимо собрать полный пакет документов.

- Паспорт гражданина РФ и СНИЛС.

- Свидетельства о рождении и СНИЛС всех детей, а также паспорта тех, кто достиг возраста в 14 лет. Дети должны присутствовать при оформлении заявления.

- Документы, подтверждающие материнство или отцовство, если его нельзя установить по свидетельству о рождении.

- Кредитный договор.

- Договор купли-продажи.

- Первоначальный кредитный договор, если ипотека была рефинансирована.

В какие сроки выплачиваются деньги?

Срок получения субсидии на погашение долга по ипотеке — 20 дней.

Проверить, когда будут выплачены деньги, можно на сервисе ДОМ.РФ:

- Перейдите по ссылке.

- Нажмите на «Проверить статус заявления».

- Введите номер заявки.

Нужно ли платить налоги?

Нет, субсидии, как и другие выплаты по государственным программам, не облагаются налогом.

Проблемы могут возникнуть только если вы получали налоговый вычет на покупку квартиры. Сумма, которую семья платит со своего кармана, уменьшается. Это влияет на размер налогового вычета. Соответственно, часть полученных средств придётся вернуть государству.