Ип патент и усн отражение поступлений от покупателей в 1с

Ведение учёта в 1С при патентной системе налогообложения

Эпидемия короновируса нанесла удар по всем сферам, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что только отчаянный бизнесмен не пытается разобраться с убытками. Перед многими предпринимателями встал выбор, продолжить деятельность или закончить ее. И прежде, чем принимать решение о закрытии собственного бизнеса, предлагаем подумать о переходе на патентную систему налогового обложения (ПСН). Ведь этот специальный режим, как и налог на проф. доход НПД, на данный момент считается одним из самых выгодных режимов, и, возможно, спасет ваше дело.

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

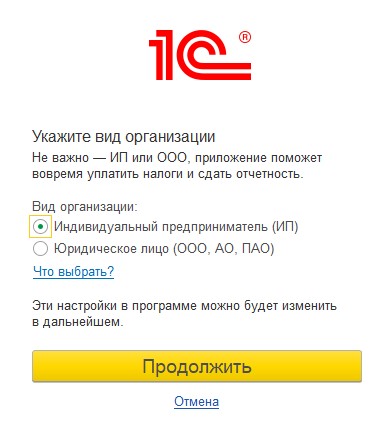

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

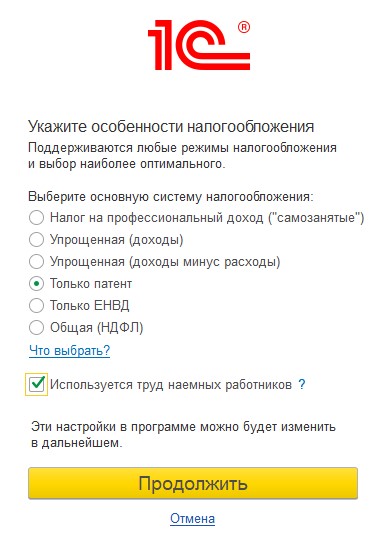

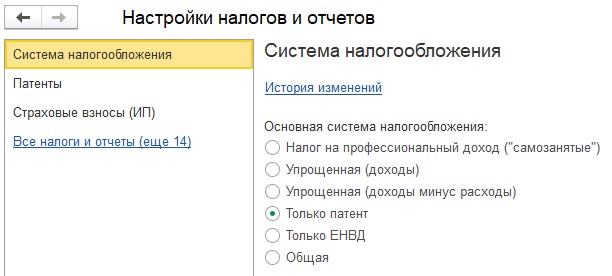

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

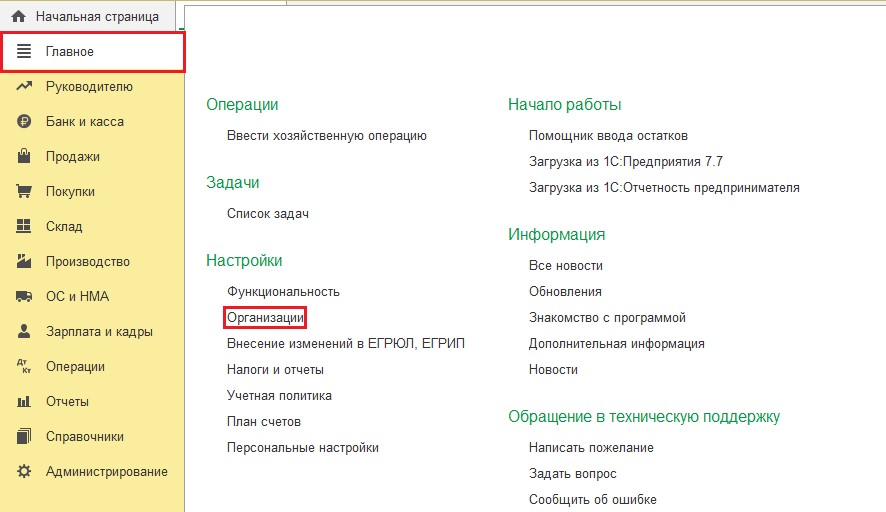

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

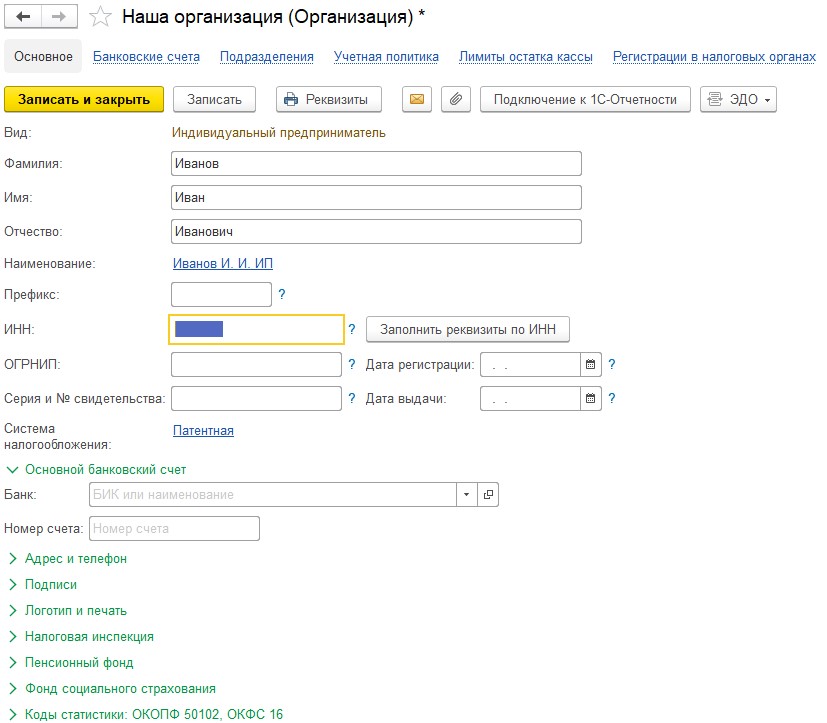

Для тех, кто воспользовался специальным помощником, утилита создала строчку в справочнике «Организации» — «Наше предприятие». Следует выбрать эту строчку, кликнув по ней мышкой два раза, а после заполнить все реквизиты предпринимателя.

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

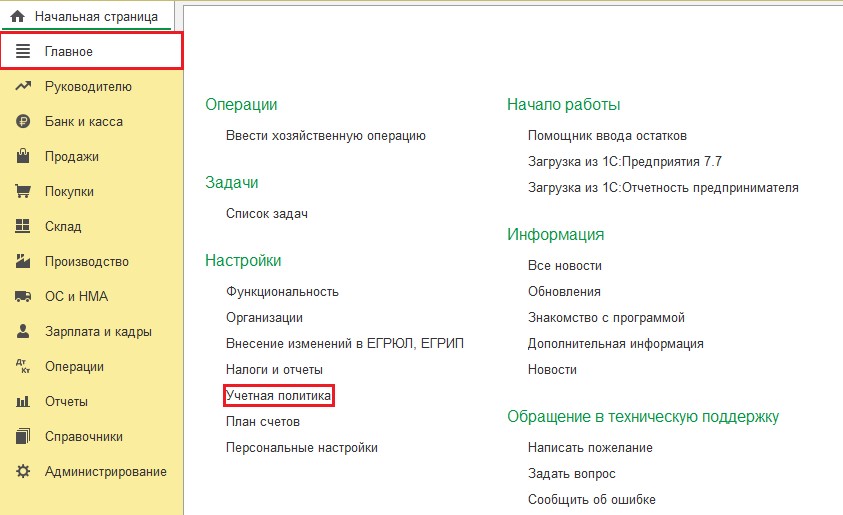

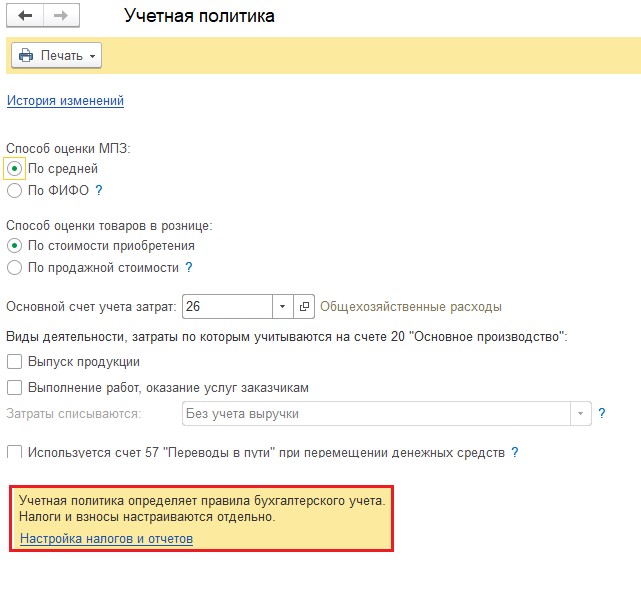

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

Внизу окошка «Учётная политика» есть переход на настройку УП для целей налогового учёта – «Настройка налогов и отчётности». Так же её можно открыть во вкладке «Главное» — «Налоги и отчёты».

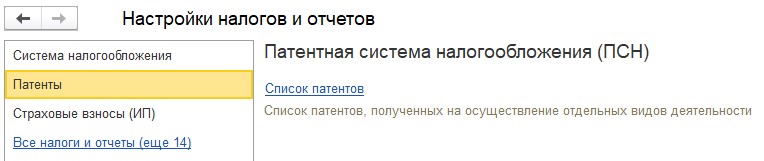

Форма окна сформирована из закладок: три главные — это система налогообложения, перечень патентов и настройка взносов страховых, и четырнадцать вспомогательных, которые необходимо заполнять только при определенных обстоятельствах. Чаще всего это настройки печатных форм бумаг, которые можно изменить в будущем при работе с программой.

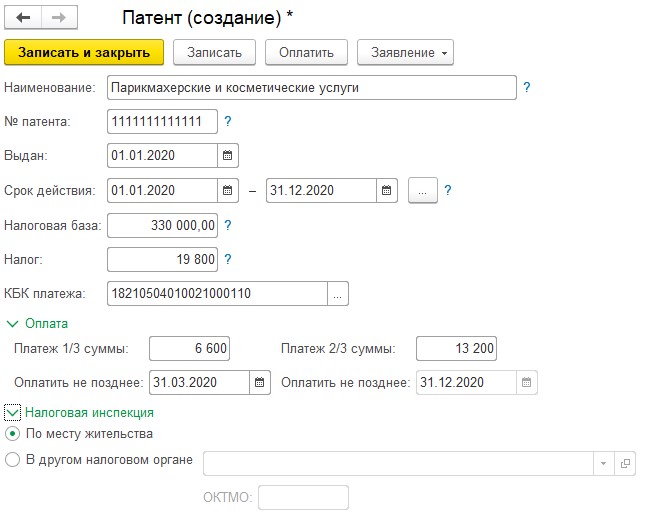

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

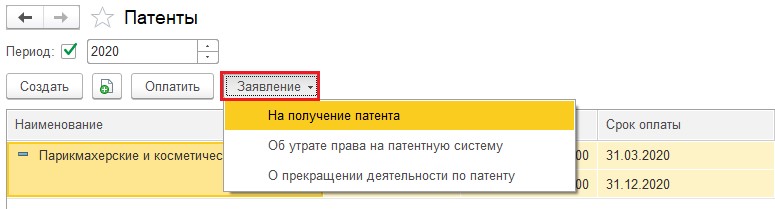

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

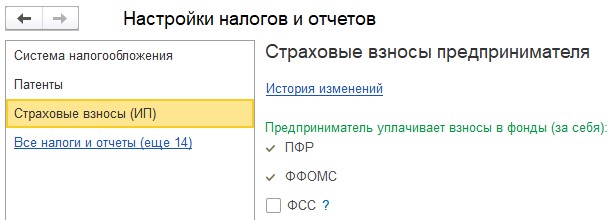

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

После выполнения всех вышеперечисленных манипуляций можно начать вести учет.

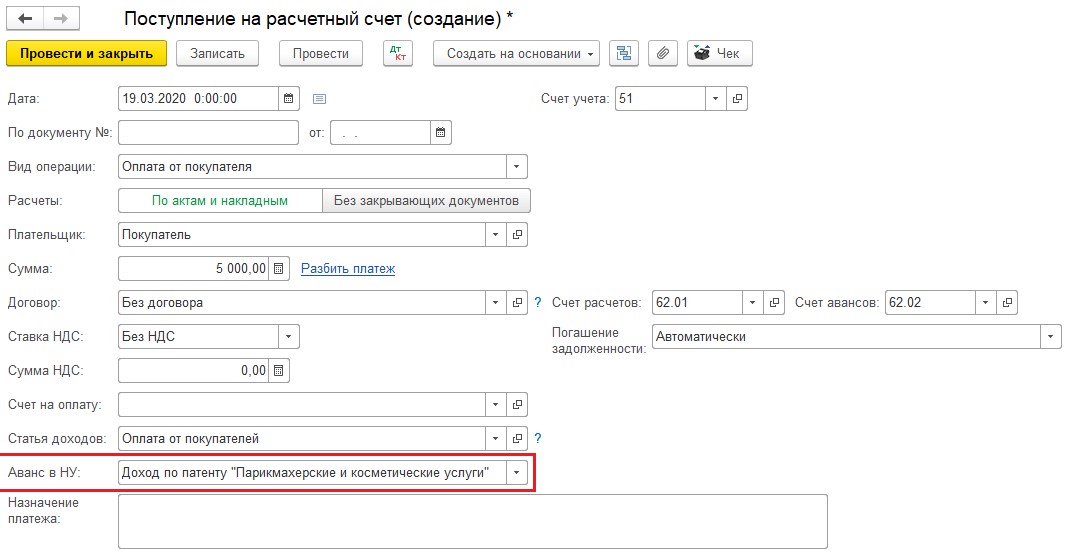

При вводе определенных операций, к примеру, при вводе документации «Поступление на РС» в разделе «Банковская организация и касса» — «Выписки из банка» требуется заполнять вид деятельности по патенту для учёта доходности.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

Совмещение патента и УСН – специфика и ограничения

С отменой ЕНВД в январе 2021 года у бизнесменов остался выбор из четырех спецрежимов для ведения учета (упрощенная система, патентная, единый сельскохозяйственный налог и НПД). Единый налог можно было совмещать почти с любым другим форматом учета. Какие варианты остались теперь:

- упрощенку с основным режимом не совместить, поскольку на их основе ведется весь бизнес в целом;

- налог на профессиональный доход используется только как самостоятельный режим;

- основной режим можно совместить с патентной системой;

- упрощенку можно совместить так же с патентом.

Т.е. можно вести учет по всей базовой деятельности на одном из режимов – УСН или ОСНО, а некоторую деятельность перевести на патенты.

Использовать два вида налоговых режимов в 2021 году имеют право только ИП в рамках микробизнеса, поскольку только для них предусмотрен патент.

Ограничения по объединению режимов УСН + патент

На одновременное использование этих двух налоговых режимов законодательство налагает ограничения по следующим показателям:

- выручка за год;

- штат сотрудников;

- стоимость ОС.

Лимиты по основным показателям на Упрощенной системе:

- годовая выручка – до 200 млн руб.;

- численность сотрудников – до 130 человек;

- стоимость основных средств – до 150 млн руб.

Лимиты по основным показателям на патенте:

- годовая выручка – до 60 млн руб.;

- численность сотрудников – до 15 человек;

- стоимость основных средств – ограничений нет.

Лимиты по основным показателям при совмещении УСН + патент:

- годовая выручка – до 60 млн руб.;

- численность сотрудников – до 130 человек;

- стоимость основных средств – до 150 млн руб.

Особенности учета выручки

При расчете выручки необходимо учитывать все доходы, включая те, которые относятся к упрощенке. В том случае, если установленная норма в 60 млн руб. будет превышена, предприниматель лишается права использовать патент со следующего периода.

Справка! На патентной системе налогообложения налоговый период равен по сроку периоду, на который получен патент. Как правило, это один год, но может быть и несколько месяцев.

В ситуациях, когда в бизнесе применяется не один патент, и по одному из них предприниматель допустил превышение лимита, со следующего налогового периода по этому направлению придется перейти полностью на упрощенную систему.

Особенности учета штатной численности

В налоговом законодательстве нет четкого указания на способ учета штатной численности при одновременном применении двух режимов. Министерство финансов РФ в своем письме дает такое разъяснение: предприниматель вправе отдельно учитывать численность работников, трудящихся по патентной деятельности, и по деятельности на упрощенке.

В общей сложности у ИП может быть занято не более 130 человек, при этом максимум 15 из них могут трудиться на патенте.

Ведение учета основных средств

В случае использования одновременно двух режимов для целей учета ОС используются только основные средства, которые задействованы в деятельности, где применяется УСН (см. письмо Минфина).

Во избежание санкций со стороны налоговых органов лучше не переходить планку в 150 миллионов по остаточной стоимости основных средств по всему бизнесу в целом, поскольку в законе (ст. 346.12 НК) нет информации о том, что ограничение налагается лишь на вид деятельности, в котором применяется УСН.

Ограничения по территории для ПСН+УСН

Налоговым законодательством установлено еще одно ограничение – ИП запрещено применять два налоговых спецрежима для одной деятельности в одном регионе.

В одном из писем Министерство финансов дало такое пояснение: можно совмещать патент с упрощенкой, если вопрос касается двух разных объектов бизнеса, пусть и по одному направлению.

Пример: ИП занимается торговлей в розницу. Реализует сбыт товаров через несколько точек – стационарных магазинов. По закону он вправе один или несколько магазинов вести на патенте, а остальные на УСН.

Для подстраховки перед началом совмещения режимов желательно получить консультацию и согласование в налоговой инспекции своего региона.

Если бизнес ведется в разных городах или имеет несколько направлений в одном городе, то территориальных ограничений не возникает.

В одном городе предприниматель может вести деятельность на УСН, в другом – на патенте. Или в рамках одного региона вести конкретную деятельность на патенте, а в другом регионе эту же деятельность учитывать через упрощенную систему.

Распределение доходов и расходов

Доходы и расходы учитываются отдельно по каждому виду деятельности. Что касается внереализационных доходов – их необходимо отнести в полном объеме на упрощенную систему.

Те расходы, которые касаются всего бизнеса (так же как и внереализационные доходы, например, оплата труда бухгалтеров или арендная плата за помещение), нужно делить на доходы от обоих направлений деятельности (п. 8 ст. 346.18 НК РФ).

Совмещение ОСНО и патента

Что такое ОСНО

ОСНО — это общая система налогообложения, доступная всем предпринимателям и юридическим лицам. При регистрации бизнес автоматически оказывается на общей системе, если руководитель не подаст в налоговую заявление о переходе на другой налоговый режим

ОСНО предусматривает уплату большого количества налогов. Для организаций — налог на прибыль, НДС и налог на имущество. Для ИП — НДФЛ, НДС и налог на имущество. На других налоговых режимах все эти налоги заменяет один.

И это еще не все налоги, которые платят на ОСНО, есть также транспортный и земельный налог, акцизы, НДПИ, экологический сбор и другие — их платят на любом налоговом режиме, если у ИП или организации есть транспорт, земля или другой соответствующий объект налогообложения. Со списком объектов ознакомьтесь в ч. 2 НК РФ.

Специально на ОСН переходят редко. Обычно это связано с оплошностью, работой с НДС или невыполнением требований, которые предъявляют к бизнесу более простые и выгодные специальные налоговые режимы.

Что такое патент

Патент — это специальный налоговый режим для предпринимателей. Юридические лица не могут его использовать. Для начала работы на ПСН нужно купить патент — документ, который подтверждает право на применение системы налогообложения к виду деятельности. Если ИП ведет несколько видов деятельности, ему придется купить патент на каждый из них. На ПСН можно перевести не всякий вид деятельности, в основном, это розничная торговля и бытовые услуги. Полный перечень есть в статье 346.43 НК РФ. Список этот не закрыт и может дополняться решением местных властей.

Для получения патента предприниматель подает в налоговую заявление за 10 дней до начала применения ПСН. В течение 5 дней со дня получения заявления налоговая должна выдать патент или сообщить об отказе. Отказать могут в том числе по причине несоответствия предпринимателя требованиям режима:

- не больше 15 сотрудников;

- годовой доход не превышает 60 млн рублей;

- площадь объекта общепита или розничной торговли не превышает 50 кв. м.

Патент выдается на срок от 1 до 12 месяцев. Плата за его приобретение заменяет налоги — НДФЛ, НДС и налог на имущество, так что ИП на ПСН ничего больше платить не должен.

Стоимость патента рассчитывается как произведение потенциального дохода и налоговой ставки — 6 %. Примерный доход определяется региональным законодательством и не зависит от того, сколько вы на самом деле получили. Поэтому иногда патент может оказаться невыгодным. Кроме того, страховые взносы не уменьшают сумму налога, как это происходит на УСН 6 % или ЕНВД.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Совмещение ПСН и ОСНО

Глава 26.5 НК РФ не запрещает ИП совмещать несколько режимов налогообложения, в том числе ПСН и ОСНО. Такое сочетание встречается достаточно редко, потому что предприниматели предпочитают вместо ОСНО применять УСН.

Распределение расходов

Если ИП применяет ОСНО и переводит один из своих видов деятельности на патент, придется распределять расходы.

Например, у ИП на ОСНО организован магазин с оптовыми продажами и салон красоты, переведенный на ПСН. Он арендует здание. Одна его часть используется для размещения салона, другая — для офиса. Расходы по аренде офиса относятся сразу ко всем видам деятельности, и учитывать их полностью при расчете базы по НДФЛ нельзя. Базу можно уменьшить только на ту часть, которая относится к деятельности на ОСН.

По ст. 272 НК РФ расходы, которые относятся ко всем видам деятельности, распределяются пропорционально доходу от ОСНО в общем объеме доходов.

Раздельный учет по НДС

При совмещение патента и общего режима предприниматель должен разделять операции, которые облагаются НДС на ОСН и освобождены от налога на ПСН. В части операций, выполненных на ПСН, предприниматель учитывает входной налог в стоимости продукции. А в операциях на ОСНО он признается плательщиком налога и принимает НДС к вычету.

Если раздельного учета не будет, то принять НДС к вычету нельзя даже на общем режиме.

Кроме того, у предпринимателя будут появляться суммы НДС, которые относятся к деятельности сразу на двух режимах. Порядок их распределения нужно утвердить в учетной политике. Как правило, это делают пропорционально стоимости отгрузки.

То есть, нужно посчитать долю стоимости отгруженных товаров, операции с которыми облагаются НДС, в общей стоимости отгрузки за период. Аналогично нужно определить долю доходов от операций, которые облагаются или не облагаются НДС, в общей сумме дохода. Налоговый период по НДС — квартал, поэтому и пропорцию придется подсчитывать ежеквартально.

Раздельный учет по страховым взносам

Предприниматель на патенте не освобождается от страховых взносов и регулярно их перечисляет со своих доходов и с доходов сотрудников.

Ряд налоговых спецрежимов разрешает уменьшить налоговую базу на сумму страховых взносов за себя и сотрудников, но на ПСН этого сделать нельзя. При этом бизнесмены на ОСНО могут учитывать взносы в составе расходов для определения профессионального вычета.

При совмещении ОСНО и ПСН придется вести раздельный учет страховых взносов. А при невозможности разделения — распределять.

Доход после окончания срока патента

Срок действия патента ограничен, и есть случаи, когда предприниматель получает доход от деятельности по ПСН после окончания действия патента. Нужно ли учитывать эти доходы в деятельности на ОСНО?

Минфин считает, что нужно. Объясняет это тем, что ИП ведет учет доходов кассовым методом, то есть учитывает их только при фактической передаче или получении средств. Исходя из этого, принято решение облагать такие доходы в соответствии с общим режимом налогообложения.

Аналогичной позиции придерживаются налоговые и судебные органы. Из буквальной трактовки главы 26.5 НК РФ понятно, что доходом на ПСН являются суммы, поступившие на счет в период действия патента. Если они получены позже, их нужно учесть для расчета НДФЛ.

С облачным сервисом Контур.Бухгалтерия легче вести раздельный учет доходов и расходов. Сервис поддерживает разные налоговые режимы и умеет работать с их совмещением. Всем новым предпринимателям дарим бесплатный доступ на 14 дней.

Ответы линии консультаций

Создание заявки

- 1. Поиск вопроса

- 2. Заполнение анкеты

- 3. Отправка заявки

Шаг 1: Вы пробуете найти ответ с помощью быстрого поиска по базе знаний. Если ответ не найден, переходим на Шаг 2. Шаг 2: Для того что бы задать вопрос и получить ответ от нашего специалиста, нам необходима краткая информация о вас. Вы формируете вопрос, заполняете анкету и переходите на Шаг 3. Шаг 3: Если вы еще не наш клиент, Вам предоставляется выбор тарифа. Первый вопрос вы можете задать бесплатно. Важно! Мы работаем только с пользователями лицензионных программ 1С. Чтобы задать вопрос, вы должны знать регистрационный номер вашей программы 1С. Что это и как узнать номер, смотрите здесь.

Проверка регистрационного номера программного продукта показала, что , поэтому мы подготовили для Вас, следующие тарифы:

Бесплатно

0 ₽/мес.

- 1 бесплатный вопрос

- Консультация специалиста

- Ответ в течении 3х рабочих дней

Бесплатно

ИТС ТЕХНО

от 1044 ₽/мес.

- Доступ к лицензионным обновлениям программы

- 1 консультация в месяц

- Подключение сервиса «1С:ЭДО»

- Подробнее

Отправить заявку

ИТС ЛК

от 1500 ₽/мес

- Неограниченное количество консультаций

- Помощь по телефону и email

- Помощь по удаленному подключению

- Подробнее

Отправить заявку

ИТС ПРОФ

от 2472 ₽/мес.

- Помощь специалиста в обновлениях и настройке программы

- Неограниченное количество консультаций

- Доступ к сервисам 1С .

- Подробнее

Отправить заявку

- ЛК (только вопрос-ответ!)

- Комплексные решения 1С (КА, ERP, УПП), управленческий учет (УНФ), корпорациям

- 1С Комплексная автоматизация 8. Редакция 2

- КА Зарплата

- КА Настройка программы

- КА Отчетность

- КА Покупка, продажа

- КА Продажи

- КА Производство

- КА Администрирование

- 1С:Предприятие 8. ERP Управление предприятием 2.0

- ERP Подсистема управленческого учета

- ERP: Подсистема Зарплата и управление персоналом

- ERP Подсистема регламентированного учета

- 1С Комплексная автоматизация 8. Редакция 1.1

- 1С:Предприятие 8. Управление производственным предприятием

- 1С:Управление нашей фирмой 8

- УНФ Деньги

- УНФ Покупка, продажа

- УНФ Производство

- УНФ Розница

- УНФ Отчетность

- УНФ Администрирование

- УНФ Анализ

- УНФ Заработная плата

- УНФ Компания

- 1С Комплексная автоматизация 8. Редакция 2

- Хозрасчетным организациям — бухгалтерия, ЗУП

- 1C:Бухгалтерия 8

- БП Банк и касса

- БП Склад, покупка, продажа

- БП Зарплата

- БП Администрирование

- БП Декларация по налогу на имущество

- БП Закрытие месяца

- БП МЦ

- БП НДС

- БП НДФЛ

- БП пилотный проект ФСС

- БП Прибыль

- БП Производство

- БП Справочники, документы, печатные формы

- БП УСН

- БП Учет ОС и НМА

- БП Отчетность Декларация по налогу на прибыль

- БП Отчетность по Алко декларации

- БП Отчетность по НДС

- БП Отчетность по СТАТ

- БП Отчетность в Пенсионный Фонд

- БП Учетная политика, ввод остатков, начальные настройки

- БП Отчетность по УСН

- БП Бухгалтерская отчетность

- БП Отчетность в ФСС

- БП Земельный налог

- БП Отчетность по ЕНВД

- БП Транспортный налог

- БП Отчетность по страховым взносам

- БП путевые листы

- 1С:Зарплата и Управление Персоналом 8

- ЗУП-3 Кадровый учет

- ЗУП-3 Отражение зарплаты в бухгалтерском учете

- ЗУП-3 Налоги и взносы

- ЗУП-3 РСВ-1

- ЗУП-3 Администрирование

- ЗУП-3 Больничный

- ЗУП-3 Зарплата

- ЗУП-3 Начальное заполнение, учетная политика, параметры учета

- ЗУП-3 НДФЛ

- ЗУП-3 Отпуск

- ЗУП-3 Отчетность

- ЗУП-3 Пособия

- ЗУП-3 Синхронизация

- ЗУП-3 Отчетность по страховым взносам

- 1С:Предприятие 8. Бухгалтерия сельскохозяйственного предприятия

- БПСельхоз Закрытие периода

- БПСельхоз ОС и НМА

- БПСельхоз Пайщики

- БПСельхозОтчетность АПК

- БПСельхоз Банк и Касса

- БПСельхозОбновление программ

- БПСельхоз Зарплата

- БПСельхоз Производство

- БПСельхоз Склад

- БПСельхоз ЕСХН

- БПСельхоз Справочники, документы, печатные формы

- БПСельхоз ПутевыеЛисты, Сдельные наряды

- 1С:Предприятие 8. Бухгалтерия строительной организации

- 1С-Рарус: Бухгалтерия для некоммерческой организации

- 1С:Предприятие 8. Учет и управление для профессиональных участников рынка ценных бумаг КОРП

- 1C:Бухгалтерия 8

- Торговым, складским, транспортным организациям

- 1С:Предприятие 8. Управление торговлей, редакция 11

- УТ-11 Закупки

- УТ-11 CRM и Маркетинг

- УТ-11 Настройка прав доступа

- УТ-11 Нормативно-справочная информация

- УТ-11 Оптовая торговля

- УТ-11 Продажи

- УТ-11 Розничная торговля

- УТ-11 Синхронизация

- УТ-11 Склад и Доставка

- УТ-11 Казначейство

- УТ-11 Администрирование

- УТ-11 Финансовый результат и контроллинг

- 1С:Розница 8

- Розница. Нормативно-справочная информация

- Розница. Продажи

- Розница. Склад

- Розница. Финансы

- Розница.Закупки и запасы

- Розница. Маркетинг

- Розница. Администрирование

- Розница. Комиссионная торговля

- 1С:Розница 8. Аптека

- Маркировка товаров

- ФГИС «Меркурий» (учет продукции животного происхождения)

- Маркировка табачной продукции

- Маркировка молочной продукции

- Маркировка обувной продукции

- Маркировка продукции легкой промышленности (одежды)

- Маркировка лекарственных средств

- МДЛП Настойка обмена с ИС «МДЛП»

- МДЛП Текущие вопросы

- МДЛП Регистрация в личном кабинете

- Маркировка шин и покрышек

- Маркировка духов и туалетной воды

- Торговое оборудование

- ККТ, ОФД, 54 ФЗ

- Сканер штрих-кода

- Принтер этикеток

- Весы

- 1С:Предприятие 8. Управление торговлей алкогольной продукцией

- ЕГАИС

- ЕГАИС настройка рабочего места (установка панели Рутокен, УТМ)

- ЕГАИС текущие вопросы

- ЕГАИС технические сбои оборудования

- 1С:Предприятие 8. Управление торговлей, редакция 11

- Бюджетным организациям

- 1С:Бухгалтерия государственного учреждения 8

- БГУ Банк и Касса

- БГУ ГСМ

- БГУ Закрытие года, исправление ошибок прошлых лет

- БГУ Материальные запасы

- БГУ НДС, Прибыль и др. платежи в бюджет

- БГУ ОС и НМА

- БГУ Отражение зарплаты

- БГУ Отчетность

- БГУ Планирование и санкционирование

- БГУ Производство

- БГУ Синхронизация

- БГУ Справочники, настройки, печатнае формы

- БГУ СУФД, К-Банк, АЦК-Финансы, Эл. бюджет, Мат.Капитал

- БГУ Администрирование

- БГУ. Взаиморасчеты с разными дебиторами/кредиторами

- БГУ Учет питания

- БГУ Услуги

- БГУ Стандартные отчеты, регистры учета

- БГУ Имущество казны

- БГУ Переход на новый ПСБУ и стандарты

- БГУ Аренда

- БГУ Доходы, в т.ч. Платные услуги

- 1С:Зарплата и кадры государственного учреждения. Ред. 3.1

- ЗКГУ 3 Взносы

- ЗКГУ 3 Зарплата

- ЗКГУ 3 Кадры

- ЗКГУ 3 Командировки

- ЗКГУ 3 Начисления

- ЗКГУ 3 НДФЛ

- ЗКГУ 3 Отпуск

- ЗКГУ 3 Отражение в бухучете

- ЗКГУ 3 Справочники, настройки

- ЗКГУ 3 Больничный

- ЗКГУ 3 Отчеты

- ЗКГУ 3 Удержания

- 1С:Финконтроль

- Закупки. Дополнение к «1С:Бухгалтерия государственного учреждения 8»

- ЗКБУ ПФР

- ЗКБУ ПФР Зарплата

- ЗКБУ ПФР Кадры

- ЗКБУ ПФР Отпуска

- ЗКБУ ПФР Расчет удержаний

- ЗКГУ 3 ПФР

- ИБиБУ

- 1С:Бухгалтерия государственного учреждения 8

- Специализированные решения

- ЖКХ

- 1С:Предприятие 8. Расчет квартплаты и бухгалтерия ЖКХ

- 1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК.

- Общепит

- ФК:Учет в общепите

- 1С:Предприятие 8. Отель

- 1С:Медицина

- 1С:Медицина. Больничная аптека

- 1С:Предприятие 8. Управление автотранспортом.

- 1С:Предприятие 8.ВДГБ: Ломбард

- Документооборот

- 1С:Документооборот

- Автозапчасти, сервис, продажа автомобилей

- 1С: Предприятие 8. Автосервис

- ЖКХ

- Обмены между типовыми конфигурациями

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Зарплата и управление персоналом 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Предприятие 8. Управление торговлей

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Розница 8

- Обмен данными между 1С: Управление торговлей и 1С:Розница 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Управление небольшой фирмой 8

- Обмен данными между распределенным информационными базами (РИБ)

- Налоги и взносы — методики в независимости от программ

- НДФЛ методические вопросы

- СЗВ-М

- СЗВ-ТД

- Сервисы 1С

- 1С:Fresh / 1С:Фреш

- 1СПАРК Риски

- Электронная отчетность, ЭДО

- 1С-Отчетность

- 1С-Отчетность Перенос ключей

- 1С-Отчетность Технические проблемы

- 1С-Отчетность Требования

- 1С-Отчетность Изменение реквизитов

- 1С-Отчетность Кабинет налогоплательщика

- 1С-Отчетность в ПФР

- 1С-Отчетность в ФСС

- 1С-Отчетность Письма, уведомления, запросы, квитанции

- 1С-Отчетность в Росалкогольрегулирование

- 1С-Отчетность в Росприроднадзор

- 1С-Отчетность в Статистику

- 1С-Отчетность в ФНС

- ЭО Документооборот

- Торговые площадки

- 1С-ЭТП

- ЕГАИС Ключи электронной подписи

- Крипто ПРО

- Такском Отчетность

- 1С-Отчетность

- WEB-разработка, создание и продвижение сайтов

- Системы управления веб-содержимым

- UMI.CMS

- программы готовых сайтов 1С-UMI

- UMI.CMS

- Системы управления веб-содержимым

- Администрирование 1С, технологические вопросы

- Обслуживание БД 1С

- Ошибки конфигурации

- Лицензирование 1С

- Устаревшее ПО. Не поддерживается производителем

- яя1С:Зарплата и кадры бюджетного учреждения. Редакция 1.0.(не поддерживается производителем)

- ЗКБУ Больничный

- ЗКБУ Зарплата

- ЗКБУ Кадры

- ЗКБУ Начисления

- ЗКБУ НДФЛ

- ЗКБУ Отпуск

- ЗКБУ Отражение в бухучете

- ЗКБУ Отчеты

- ЗКБУ удержания

- яя1С:Зарплата и кадры бюджетного учреждения. Редакция 1.0.(не поддерживается производителем)

- Комплексные решения 1С (КА, ERP, УПП), управленческий учет (УНФ), корпорациям

Статистика ЛК

Вопрос: Как распределить страховые взносы в 1С БП 8.3 на патент и УСН (раздельный учет)?

Раздельный учет расходов на оплату труда при совмещении патентной системы налогообложения с УСН (или с УСН и ЕНВД) в программе не поддерживается. Реализация такого учета связана со значительным усложнением конфигураций — как БП, так и ЗУП. При этом описанное совмещение режимов имеет единичный, а не массовый характер.

В описанной ситуации можем рекомендовать только ручную корректировку сумм расходов, относящихся к ЕНВД, в движениях регламентной операции «Расчет расходов, уменьшающих налоги УСН и ЕНВД» по регистру «Расходы, уменьшающие налог по отдельным режимам налогообложения».

Расходы на фиксированные взносы уменьшают налоги УСН и ЕНВД пропорционально фактически полученным доходам на данных режимах за квартал, отраженным в графах КУДиР «Доходы» и «Доходы ЕНВД». При этом уменьшение налога по патенту на суммы страховых взносов в законодательстве не предусмотрено, поэтому всю сумму уплаченных фиксированных взносов можно учесть в уменьшении налогов УСН и ЕНВД.

Использовать документ Записи КУДиР

Разобраться в проблеме самостоятельно – хорошее решение. Но время – деньги. Каждый месяц команда нашей линии консультаций отвечает на 4 тысячи вопросов.

Доверьтесь специалистам — сохраните свое время!

Ип патент и усн отражение поступлений от покупателей в 1с

Добрый день! Очень надеюсь на Вашу помощь, совсем запуталась, пока нигде не могу найти на свой вопрос!

Мы занимаемся заправкой картриджей, УСН Доходы, без сотрудников. Используем 1С 3.0

У нас стоит онлайн-касса Агат 1ф, к 1с ее НЕ подключали.

Суть вопроса: Вот мы пробили чек физ.лицу, оказали услугу, чеков за день пока очень мало, не так давно открылись.

Чтобы зафиксировать доход наличными, я в 1С захожу в раздел «Кассовые документы» и выбираю графу «Поступление».

Вид операции «Оплата от покупателя». Расчеты: «Без закрывающих документов».

Контрагент «Покупатель» (уточнение — создала котрагента «Покупатель» для всех приходящих физ.лиц)

Ну и естественно пишу сумму и нажимаю провести. Все. Формирую отчет в КУДиР, там отображается каждый мой пробитый чек как «Поступление наличных».

Поясните, пожалуйста, верно ли это оформляю? Не пойму, обязана ли я указывать в каждом поступлении за какую услугу я взяла деньги или достаточно просто как я описала выше отобразить «Поступление наличных»?

Кто-то говорит, что нужно создавать отчет о розничных продажах. А я получается не открываю и не закрываю смены в 1с. Только в самой кассе открываем и закрываем смены.

Буду очень признательна, если ответите!

| Меню пользователя Анаида Никитенко |

| Посмотреть профиль |

| Отправить личное сообщение для Анаида Никитенко |

| Найти ещё сообщения от Анаида Никитенко |

![]()

Анаида Никитенко, В 1С 8.3 есть документ Отчет о розничных продажах, можно там вносить услугу и прописывать каждую услугу за день и прописывать сумму, н-р у вас было несколько за день услуг, на каждую услугу пробивали чек, за день будет видно сколько была выручка за день. Далее из этого документа можно сформировать приходный ордер в кассе, выручка за день, можно прописать. Лучше писать не Поступление наличных, а выручка.

При подключении кассы к 1С, выгрузка происходит именно в отчет о розничных продажах.

При продажах товаров, только через отчет о розничных продажах, для того чтобы списывалась со склада себестоимость товаров и сам товар, а в вашем случае, думаю, что ничего страшного, если вы будете при закрытии смены, делать один приходный ордер и прописывать выручку за день. Можно и прописать № закрытия смены.

__________________

«Двигайтесь дальше несмотря ни на что».

«Чем сильнее зверь, тем он спокойнее. » или так : чем спокойней зверь, тем он сильнее.

| Меню пользователя MarinaAnna |

| Посмотреть профиль |

| Отправить личное сообщение для MarinaAnna |

| Найти ещё сообщения от MarinaAnna |

Я создала чек на услуги, например, за первый выданный чек с нашей онлайн кассы от 11.04.19, он автоматически создал отчет о розничных продажах, после того как я нажала закрыть смену, после создала из отчета Поступление наличных, там прописала, что это выручка за услуги, только в КУДиР идет не совсем верная запись, как мне кажется или так и должно быть? (сделала скрин, чтобы не запутать Вас!

Совмещение УСН и ПСН: как учитывать доходы и расходы

Совмещать упрощенку и патент допускается при соблюдении ряда условий. В этой статье расскажем подробнее о том, как требуется учитывать доходы и расходы на ПСН и УСН, чтобы не потерять право на патент. Также коснемся нюансов учета расходов, если это требуется выбранным вариантом упрощенки.

- Общие условия совмещения патента с упрощенкой

- Что такое раздельный учет

- Распределение расходов в пропорции по выручке

- Например,

- Как вести раздельный учет при совмещении УСН и патента

- Пример фрагмента учетной политики:

- Пример таблицы распределения

Общие условия совмещения патента с упрощенкой

Первое, о чем нужно помнить ИП, перейдя на УСН и покупая патент, это о лимите доходов, при котором доступно применение обоих режимов.

Об ограничениях по доходам для УСН мы рассказали в этом материале.

Подробно об условиях применения патента мы рассказали здесь.

Напомним, что для права использовать патент нужно, чтобы доходы ИП не превышали планку в 60 миллионов рублей в год.

При совмещении УСН и патента в доходы, по которым рассчитывается лимит, нужно включать и доходы на УСН!

То есть, если общая выручка по патентам и упрощенке перевалит за величину в 60 млн. руб. – право на патент теряется. Переучесть и пересчитать все по УСН придется с даты начала действия патента, право на который утрачено.

Вторым условием, обязательным для успешного совмещения УСН и ПСН, является раздельный учет. Нужно это затем, чтобы на упрощенке для расчета налога учитывались только расходы, относящиеся к упрощенке. А расходы на деятельность на патенте налог на УСН не уменьшали.

Если такое вдруг произойдет – право на ПСН также будет потеряно.

Что такое раздельный учет

Под раздельным учетом понимают не только разграничение доходов. Это при нынешних условиях работы выполнить довольно просто. Достаточно обеспечить идентификацию выручки, поступающей по той деятельности, на которую оформлен патент, и по той, на которую патента нет, значит, она на УСН. Например, использовать разные ККМ для пробивки чеков.

Но при раздельном учете требуется также разграничить расходы, имущество и обязательства. И здесь ИП или его бухгалтера подстерегают сложности:

- Часто встречаются расходы, которые относятся и к УСН, и к ПСН. Классический пример – зарплата работника ИП, который занят и в том, что идет на патенте, и в том, что осталось на УСН;

- Другая сложность – учет имущества. Здесь можно привести пример, когда ИП приобрел автомобиль, который задействован во всей деятельности — и на упрощенке, и на патенте. При этом списать в расходы по упрощенке он может только ту стоимость основного средства, которая относится к УСН.

Стоимость ОС на УСН ИП списывают в расходы точно так же, как и организации. Различий и дополнительных условий нет.

Существуют несколько способов решения таких задач. Например, вести почасовой учет занятости работников, участвующих в нескольких видах деятельности, и распределять расходы на оплату их труда пропорционально отработанному времени.

Но и таким образом не всегда можно поступить. Поэтому, если нет возможности установить четкий и ясный порядок распределения расходов, или такой порядок приведет к слишком большим затратам ресурсов на его выполнение (например, придется нанять бухгалтера с функциями кадровика, который будет считать часы, отработанные на УСН и ПСН сотрудниками), ИП рекомендуется распределять расходы пропорционально выручке.

Распределение расходов в пропорции по выручке

Данный способ рекомендован в ст. 346.18 НК РФ. Суть его в том, чтобы относить к каждому режиму (патенту и упрощенке) ту долю расходов, которая соответствует доле доходов на патенте или на упрощенке.

Условно, где больше получили выручки – там и понесли больше расходов.

Для этого нужно сначала рассчитать долю выручки по интересующему режиму, например, УСН. Исходим из того, что раздельный учет доходов уже ведется, по умолчанию.

Доля доходов от УСН = Выручка по УСН / Вся полученная выручка

Затем на получившееся значение надо умножить величину расхода, который распределяем.

Расход для УСН = Вся сумма расхода Х Доля доходов от УСН

Например,

ИП за месяц получил выручку от УСН – 260 000 рублей, от работы на патенте – 540 000 рублей. Он оплатил за месяц аренду помещения, в котором ведет оба вида деятельности – 100 000 рублей.

Доля доходов от УСН = 260 000 / (260 000 + 540 000) = 0,325

Расходы на аренду, относящиеся к УСН = 100 000 Х 0,325 = 32 500 рублей.

Так можно поделить между патентом и упрощенкой любые расходы, которые не делятся сразу напрямую.

Как вести раздельный учет при совмещении УСН и патента

Для того, чтобы обеспечить разделение данных по патенту и по упрощенке, ИП в любом случае придется вести если не полноценную бухгалтерию, то какое-то ее подобие.

Начать рекомендуется с составления такого документа как учетная политика. Потребуется проанализировать будущую работу на двух режимах, выбрать способ (способы) распределения доходов и расходов, а также то, как они будут фиксироваться и рассчитываться. Потребуется аналог учетного регистра. Например, таблица, в которую будут вноситься все подлежащие распределению расходы и рассчитываться их доля для каждого режима прежде, чем они попадут в КУДиР.

Бланк такой таблицы нужно присоединить к учетной политике. Подписать и то, и другое и иметь на руках в случае вопросов от ФНС.

Пример фрагмента учетной политики:

Расходы, относящиеся одновременно к деятельности на УСН (объект доходы за вычетом расходов) и ПСН, распределяются пропорционально выручке на УСН и ПСН в периоде, к которому они относятся. Подлежащий распределению расход регистрируется в таблице распределения – Приложение 1 к настоящей учетной политике. Затем в КУДиР для УСН переносится сумма из графы «Запись в КУДиР для УСН».

Пример таблицы распределения

Для учета всех операций по распределению расходов при совмещении УСН и ПСН ведут две книги учета (КУДиР) – для упрощенки и для патента.

В отношении КУДиР собственные вариации уже не допускаются. Вести книги надо обязательно, по установленным формам и по единым для всех правилам:

- в КУДиР для отражения работы на ПСН вносят только доходы от реализации, которые относятся к видам деятельности на патенте;

- в КУДиР для УСН «доходы» регистрируют только облагаемые доходы, которые относятся к деятельности на «доходной» УСН;

- в КУДиР для УСН «доходы минус расходы» отражают доходы на этом варианте УСН и расходы по деятельности на УСН. Если требуется – расходы отражаются после распределения.

«Патентные» доходы и расходы не должны попадать в КУДиР для УСН, а «упрощенные» обороты в книгу для ПСН.

Особого внимания заслуживает распределение страховых взносов с заработной платы и ИП «за себя», которые можно списывать в уменьшение налога по упрощенке или стоимости патента. Этому вопросу и примеру распределения мы посвятили отдельную статью.