Как грамотно использовать военную ипотеку

Военная ипотека: кому предоставляется

Военнослужащие в России имеют возможность льготного приобретения жилья. Один из самых распространенных способов — участие в накопительно-ипотечной системе (НИС), которая помогает военным с жильем.

Как работает ипотека для военных?

С 2005 года в России действует накопительно ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. В 2021 году он составляет 299 081,2 рубля. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

Правила военной ипотеки регламентируются следующими нормативными актами:

Приказ Росгвардии от 14.03.2017 № 79 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих войск национальной гвардии Российской Федерации»;

Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

Постановление Правительства Российской Федерации от 21.02.2005 № 89 «Об утверждении Правил формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена служба в войсках».

Кто может стать участником военной ипотеки?

Это военные в разных званиях, независимо от состава семьи, выслуги лет или наличия собственной недвижимости. Правда, сержанты, старшины, солдаты и мичманы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Некоторые категории включены в НИС в обязательном порядке:

Профессиональные военные с первым контрактом о прохождении службы после 1 января 2005 года, которым присвоено первое воинское звание офицера;

Профессиональные военные с первым контрактом о прохождении службы после 1 января 2005 года, которым присвоено первое воинское звание офицера;

Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет;

Офицеры, призванные на военную службу из запаса;

Военные, служащие по контракту и получившие звание офицера после 1 января 2008 года;

А также иные категории военных.

Другим надо подать рапорт на включение в реестр участников. Добровольное участие в военной ипотеке могут принять:

Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года;

Мичманы и прапорщики, отслужившие более 3 лет на момент 1 января 2005 года;

А также иные категории, согласно ст. 9 Федерального закона от 20.08.2004 № 117-ФЗ.

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

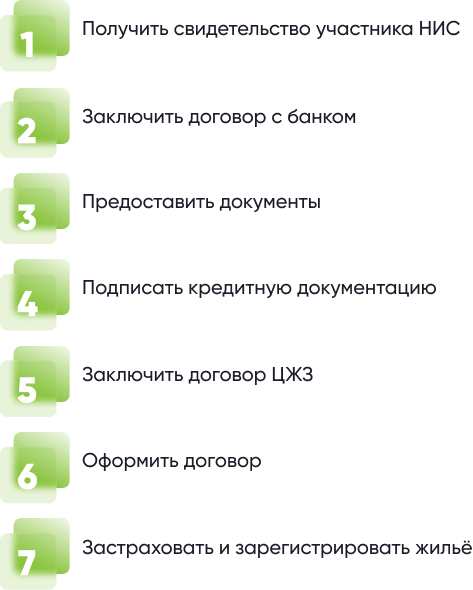

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный займ. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

Для заполнения анкеты в банке требуются свидетельство, паспорт и военное удостоверение, а вот документы, подтверждающие доход, не нужны. После получения одобрения нужно предоставить документы по недвижимости. Так как квартира или дом будут выступать залогом по кредиту, то требования к ним устанавливает банк. Если выбранный объект отвечает всем требованиям, подписывается кредитная документация и предварительный договор приобретения недвижимости (купля-продажа, договор долевого участия в строительстве (ДДУ).

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

- заявление о государственной регистрации прав собственности;

- паспорт покупателя;

- договор приобретения жилья (например, договор купли-продажи или ДДУ);

- кредитный договор;

- квитанция об оплате госпошлины;

- закладная;

- согласие второго супруга на покупку/продажу квартиры или дома (если применимо).

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (в 2021 году платеж составит 24 923 рубля в месяц). Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора или по льготным причинам менее чем через 10 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

После службы сроком более 20 лет;

По состоянию здоровья — если военно-врачебная комиссия признала его не годным к службе;

После службы сроком более 10 лет по достижении предельного возраста, из-за проблем со здоровьем, в связи с организационно-штатными мероприятиями (сокращение) или по семейным обстоятельствам.

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Причинами отказа могут стать:

Плохая кредитная история;

Имеющиеся крупные кредиты (например, иной ипотечный кредит в другом банке);

Покупка квартиры средствами военной ипотеки у родственников — банк может принять ее за попытку обналичить средства ЦЗЖ;

Ложная информация в заявлении на получение кредита.

В случае отказа можно попробовать подать заявку в другой банк или некредитную организацию.

Военная ипотека в 2021 году: нюансы, условия и подробности

- Что такое военная ипотека

- Какую квартиру можно взять в военную ипотеку

- Накопления по военной ипотеке

- Кому можно получить военную ипотеку

- В какие банки обращаться

- Могут ли отказать

- Рефинансирование военной ипотеки

- Что будет с квартирой, если уйти со службы до погашения ипотеки

Эксперты в этой статье

- Ирина Дзюба, заместитель генерального директора MR Group

- Александр Трыкин, руководитель отдела продаж IKON Development

Что такое военная ипотека

Военная ипотека — это целевой кредит для военнослужащих на покупку жилья, сумму которого частично или полностью покрывает государственная субсидия. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Чтобы получить военную ипотеку, военнослужащему нужно завести счет в накопительно-инвестиционной системе обеспечения военных жильем (НИС). После этого государство будет ежемесячно перечислять ему на этот счет ипотечную субсидию. Системой управляет государственное казенное учреждение при Минобороны ФГКУ «Росвоенипотека».

Через три года после регистрации в НИС военнослужащий может взять ипотеку и использовать накопившуюся субсидию для внесения первоначального взноса. Получив ипотеку, он и дальше получает субсидию, которую должен тратить на ежемесячные платежи. Если денег господдержки военному не хватит, придется доплачивать из своего кошелька. Также субсидию он может потратить и на погашение уже существующей ипотеки.

Какую квартиру можно взять в военную ипотеку?

Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Семья военнослужащих может получить ее совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус. Однако запрещено брать военную ипотеку на приобретение земли, в том числе под строительство дома.

Требования к жилью для военной ипотеке простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и договор о страховании ответственности. Также застройщик обязан информировать «Росвоенипотеку» об исполнении сроков строительства.

Если военный берет в ипотеку квартиру на вторичном рынке, она должна находиться в собственности продавца, иметь кадастровые документы. Также на ней не должно быть обременений и долгов по коммунальным платежам.

Отдельный дом по военной ипотеке можно купить на территориях дачного некоммерческого партнерства (ДНП), индивидуального жилищного строительства (ИЖС), садоводческого товарищества (СНТ) или личного подсобного хозяйства (ЛПХ). Дом тоже должен находиться в собственности и иметь кадастровые документы, на нем не должно быть задолженностей. По военной ипотеке запрещено приобретать долю в частном доме, только целый.

Накопления по военной ипотеке

Размер субсидии одинаковый для всех званий и родов войск. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В следующем году субсидия будет составлять 299,076 тыс. руб. в год, или 24,923 тыс. руб. в месяц. Размер субсидии, которая накопилась на счету военнослужащего, можно узнать, отправив запрос в «Росвоенипотеку», или с помощью калькулятора.

Как это работает? Допустим, супруги-военнослужащие зарегистрировались в НИС в январе 2010 года. В январе 2014 года они решили взять в ипотеку двушку в новостройке в Москве за 5,5 млн руб. на 20 лет под 10%. Общая сумма к погашению составила 9 млн руб.

В 2010 году государство начислило каждому из них на счет НИС 175 тыс. руб., в 2011-м — 189 тыс. руб., в 2012-м — 205 тыс. руб., а в 2013 году — 222 тыс. руб. К моменту открытия ипотеки на счетах было суммарно 1,582 млн руб. Этими деньгами супруги сразу оплатили 28% стоимости квартиры. Месячный платеж составил 38 тыс. руб., что равнялось субсидии на двоих за 2014 год.

Субсидия растет ежегодно, однако платеж за квартиру остается таким же. Поэтому с 2015 года на счетах супругов-военных в НИС начал накапливаться небольшой остаток. Допустим, семья не тратила его на досрочное погашение кредита, а оставляла на счету, чтобы под конец ипотеки погасить ее раньше срока. Если субсидия будет увеличиваться такими же темпами, как и в предыдущие годы, они погасят ипотеку уже в 2028 году, на пять лет раньше срока.

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники.

В обязательном порядке в НИС включаются:

- офицеры, выпустившиеся из военного образовательного учреждения и получившие первое звание до 1 января 2005 года;

- мичманы и прапорщики, которые пришли на службу после этой даты и с тех пор отслужили три года;

- офицеры, которые вернулись на службу из запаса.

Однако подать добровольный рапорт на включение в НИС могут и другие контрактники. Исключение — солдаты, матросы, сержанты и старшины, которые заключили первый контракт. Они могут претендовать на субсидию только после подписания второго.

В какие банки обращаться?

Ставка по военной ипотеке начинается с 7,3%. На сегодняшний день ее предоставляют 13 банков:

- «Россия»;

- «Зенит»;

- «Дом.РФ»;

- Промсвязьбанк;

- Севергазбанк;

- Сбербанк;

- Россельхозбанк;

- «Открытие»;

- ВТБ;

- «Санкт-Петербург»;

- Газпромбанк;

- РНКБ;

- Абсолют Банк.

Первые пять банков из списка предоставляют военнослужащим с двумя и более детьми льготную семейную ипотеку по ставке в районе 6%.

Могут ли отказать?

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Также банк может отказать, если обнаружит, что военнослужащий покупает квартиру у родственников и так пытается обналичить субсидию.

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такая услуга есть в большинстве банков, где ее можно открыть. В 2020 году ставки после рефинансирования начинаются с 7,4%. При этом военные с двумя и более детьми могут рефинансировать ипотеку на семейный тариф под 6%.

Допустим, у семьи супругов-военных родилась двойня, и в 2020 году они решили рефинансировать ипотеку по семейной программе под 6%. Месячный платеж для них сократился с 38 тыс. до 30 тыс. руб. Тогда полностью погасить ипотеку они смогут уже не в 2028 году, а в середине 2027-го.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если военнослужащий расторг контракт менее чем через десять лет после заключения, он лишается субсидии и должен будет вернуть государству все ее сумму.

Если военнослужащий уволился после десяти лет службы, был сокращен, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать субсидию ему не придется. Кроме того, государство может предоставить ему денежную компенсацию, которая зависит от выслуги лет.

Если военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

— Как часто военнослужащим, которые не включаются в НИС автоматически, дают право участия в военной ипотеке по рапорту? Что для этого нужно?

— Накопительная программа для военнослужащих была разработана по поручению президента РФ в 2005 году. Чтобы стать участников НИС (накопительно-ипотечной системы), заемщику необходимо было числиться в рядах военнослужащих по контракту, иметь гражданство РФ и быть включенным в реестр участников программы. Однако основанием для того, чтобы стать участниками программы, является ряд определенных в законе факторов: быть сержантом, старшиной, солдатом, матросом, заключившим второй контракт, офицером и выпускником военных вузов и училищ, заключившим контракт, или сотрудником Росгвардии, СОБР, ОМОНа, вневедомственной охраны, прапорщиком, мичманом, прослужившим по контракту три года. Ответственным за внесение этой информации в личную карточку НИС является воинская часть.

Однако программа появилась лишь в 2005 году, соответственно, многие военнослужащие не попали в НИС автоматически, но обладают правом воспользоваться установленными законом льготами. Для этого военнослужащему необходимо подать рапорт, в котором указываются личные данные, а также подтверждение того, что он ознакомлен со всеми правами и обязанностями, содержащимися в программе, и заявляет о своем желании быть включенным в реестр участников. Уведомление об открытии лицевого счета будет направлено на почту.

— Какие условия нужно выполнить для того, чтобы банк рефинансировал военную ипотеку?

— Основные условия по рефинансированию военной ипотеки — возраст заемщика до 50 лет; выбранный объект должен быть с оформленной закладной. Для получения рефинансирования заемщик должен предоставить подтверждение продолжения военной службы, договор целевого жилищного займа и кредитный договор, при этом выплаты по кредиту у первоначального кредитора должны быть не менее шести месяцев.

Ирина Дзюба, заместитель генерального директора MR Group:

— Включение в программу по рапорту — такая же стандартная процедура, как и автоматическое включение. Чтобы быть включенным НИС по рапорту, военнослужащий должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательна хорошая кредитная история. Кроме того, если ипотека оформлялась не на покупку квартиры, а на ИЖС, то выбор банковских программ будет ограничен. Военную ипотеку на ИЖС выдают ВТБ, Россельхозбанк и Сберанк. Рефинансирование по ипотеке на ИЖС дает только Россельхозбанк.

Три банка — лидера по рефинансированию военной ипотеки — «Открытие», Промсвязьбанк и «Россия». Минимальные ставки — у «Дом.РФ» (7,3%), «России» (7,5%), Россельхозбанка (7,5%). Банк «Открытие» рефинансирует военную ипотеку под 7,6%, Промсвязьбанк — под 7,7%, «Зенит» — под 7,99%.

Военная ипотека и ее особенности

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

До определенного времени получение в собственность квартиры или дома было для военных непростой задачей.

Для предоставления жилья нужно было становиться в очередь, которая если и двигалась, то крайне медленно. Если она до вас дошла, но предложенный вариант оказался не тем, на который вы рассчитывали, приходилось отправляться в конец очереди, и бесконечное ожидание продолжалось.

Изменения произошли с принятием программы военной ипотеки, о чем было объявлено Правительством и Министерством обороны в 2005 г.

Цель военной ипотеки в том, чтобы люди, выполняющие важнейшую роль защитников страны, а также их семьи могли жить в достойных условиях — в квартире или доме на праве частной собственности.

Долг выплачивается за счет средств государственного бюджета, а банковские ставки по военной ипотеке ниже, чем по обычной.

Достигается это путем предоставления государственных дотаций.

Суть военной ипотеки

Военная ипотека — это система, позволяющая военнослужащим приобрести жилье (квартиру, дом) в собственность на льготных условиях. Воспользоваться правом могут служащие любых войск и званий.

Работает система господдержки на базе реестра, в который вносятся все участники. Суть в том, что для каждого из них создается отдельный счет, куда поступают накопительные взносы.

Участники программы при определенных обстоятельствах, описанных в законе, могут получить заем из федерального бюджета. Сумма ссуды равна количеству собранных накопительных взносов.

Условия военной ипотеки

Для того чтобы ипотечная программа могла функционировать, была создана накопительная ипотечная система (НИС). Ее смысл в том, что в течение всего срока службы военного на его личный счет поступают накопления.

Сумма поступлений не бывает одинаковой, она корректируется ежегодно с учетом инфляции и на настоящий момент составляет больше 250 тыс. руб.

Средства, поступающие на личные счета военных, находятся в распоряжении Росвоенипотеки. Организация может инвестировать их и приносить доход будущим получателям денег. Владелец счета не может повлиять на эти процессы. До момента выдачи средства не принадлежат ему.

Чтобы стать участником НИС, офицер или служащий младшего командного состава должен прослужить 3 года. Использовать средства со счета НИС можно тоже только через 3 года со дня его открытия. То есть каждый участник обязан отдать армии не менее 6 лет.

Выплаты по военной ипотеке

Средства можно получить при подаче заявления. Они предоставляются в срок до 3 месяцев. Получить деньги по программе можно 1 раз за весь срок несения службы.

Деньги, накопленные на счете, идут на погашение целевого жилищного займа. Они используются для оплаты начального взноса. Остальные средства предоставляет Росвоенипотека.

Цели, на которые можно потратить деньги:

покупка жилья под залог;

внесение первоначального взноса по кредиту и дальнейшие выплаты;

покупка жилья по ДДУ.

Жилье, покупаемое в рамках программы, регистрируется как собственность военного, однако находится под залогом у банка и военного ведомства вплоть до конца срока выплат.

Военная ипотека при увольнении

Военнослужащий имеет право на льготу в течение всего периода службы, однако далеко не всем удается выслужить полный срок. В этом случае ипотечные выплаты могут быть переложены на плечи государства, а могут погашаться самим заемщиком.

О государственном участии речь идет, если причина увольнения уважительная.

К таковым относят увольнение в связи с реорганизацией (организационно-штатные мероприятия, они же ОШМ), по состоянию здоровья, по возрасту или семейным обстоятельствам. В этих случаях определяющим является срок службы уволенного. Если он превышает 20 лет — все накопления остаются в распоряжении бывшего служащего. При сроке в 10 лет военный имеет право не возвращать то, что использовал, но далее заем выплачивает сам. Если же не удалось прослужить и 10 лет, то использованные средства придется вернуть, а собранные накопления — оставить в НИС.

При увольнении по иным причинам военному придется вернуть государству всю сумму накоплений.

Что делать, если супруги развелись во время действия ипотеки?

Рассмотрим, что будет с квартирой (домом) и самой военной ипотекой при разводе.

Имущество, приобретенное в рамках НИС, не может быть подвержено разделу, поскольку оно находится в залоге у банка и Минобороны.

Военнослужащий становится участником НИС вне зависимости от наличия у него семьи.

Имущественный спор возможен в отношении личных средств, внесенных дополнительно при оформлении ипотечного договора, то есть денег, внесенных из своего кармана без участия государства.

Предоставление военной ипотеки

На участие в данной программе имеют право:

- офицеры, получившие звание после 2005 г. Они становятся участниками НИС автоматически;

- офицеры, получившее звание до 2005 г. Им требуется подать отдельный рапорт для участия в НИС;

- мичманы или прапорщики, прослужившие более 3 лет;

- рядовые, сержанты, матросы и т.д. могут стать участниками системы только со второго контракта.

Главным условием получения военной ипотеки является участие в НИС в течение как минимум 3 лет. Данного требования придерживается большинство банков.

Возраст для предоставления ипотеки — от 22 до 45 лет. Срок предоставления займа определяется из возраста служащего. Кредит должен быть погашен в 45 лет и не позже. Изменения в военной ипотеке по категории лиц, которые вправе на нее претендовать в 2020 году, отсутствуют.

Чтобы оформить кредит, нужно действовать по такой схеме:

подать документы в банк самостоятельно. Для этого потребуются паспорт, заявление, свидетельство участника НИС и военный билет. В некоторых организациях могут потребовать дополнительные документы;

заявка оформляется и отправляется на рассмотрение. Если вы проходите по требованиям, банк одобряет заявку;

нужно собрать все требующиеся документы: документы заемщика, бумаги продавца, договор купли-продажи, документацию, касающуюся жилья;

следует подписать кредитный договор. Банк передает все собранные документы в Росвоенипотеку;

ведомство подписывает документацию и отправляет ее обратно в финансовую организацию. Одновременно на счет военнослужащего перечисляются средства. Если денег не хватает, он может добавить из личных сбережений;

после проведения этих операций жилье может быть зарегистрировано в собственность. Документы о регистрации нужно передать в банк;

получив регистрационные документы, кредитное учреждение передает их в Росвоенипотеку и выдает ипотечные деньги заемщику. С этого момента ведомство начинает исполнять кредитные обязательства служащего до момента погашения долга или его увольнения.

Погашение военной ипотеки

Выплаты производятся Росвоенипотекой из средств федерального бюджета. Однако ведомство будет платить за вас, только пока вы состоите на службе.

С 2012 года для выплаты военной ипотеки можно использовать материнский капитал. Однако, не стоит рассчитывать, что банк согласится принять сумму материнского капитала в счет первоначального взноса. Связано это с тем, что предоставление ПФР средств материнского капитала производится достаточно долго, а в некоторых случаях ПФР в этом отказывает. При этом банки не отказывают в погашении самого долга по займу материнским капиталом.

Размер ипотеки

Максимальный размер на сегодня составляет 2,2 млн руб. Если выбрано более дорогое жилье, то средства добавляются из собственных накоплений, при этом можно рассчитывать на налоговый вычет. Претендовать на вычет также можно, если квартира или дом приобретались без отделки.

Индексация ипотеки в 2020 году не проводилась. Вопрос индексации может быть рассмотрен при формировании федерального бюджета на год.

Рефинансирование военной ипотеки

С 2020 года действует программа рефинансирования военной ипотеки.

Ипотека, открытая на условиях НИС, может быть переведена в другой банк на условиях меньшего процента. Решение о возможности рефинансирования может принять и имеющийся на момент ипотеки банк, внеся изменения в имеющиеся договоренности.

Резюме

На льготный жилищный заем могут рассчитывать служащие любых войск и званий. Им предоставляется кредит на покупку квартиры (дома) под низкий процент, выдается субсидия из бюджета.

Введение военной ипотеки, помимо всего прочего, сделало более привлекательной службу по контракту на длительные сроки, что весьма положительно отразилось на атмосфере в армии и на состоянии дел во многих регионах России.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

![]()

Добрый день, подскажите пожалуйста, я был военнослужащим,служил в войсках гражданской обороны (МЧС) ,при наступлении ОШМ , мою должность сократили и мне предложили уволиться по ОШМ или перевестись на другой вид службы (ГПС Государственная Противопожарная Служба) и меня уволили с военной службы в связи с переходом на ГПС,( пункт «б» пункта 2 статьи 51 ФЗ). Я являлся участником программы военной ипотеке молодым офицерам ФЗ от 20 08 2004 номер 117 — ФЗ , естественно я потерял право на ипотеку при увольнении , но вышла редакция к этому закону ( ФЗ от 20 08 2004 номер 117 — ФЗ , в редакции ФЗ номер 68 от 28.06.2011 г.) Сейчас я собираюсь увольняется с со службы ГПС и пойти служить военнослужащим в Мир.Обороны.

Вопрос: При поступлении на военную службу, могу ли я восстановиться в программе военной ипотеке, так как я не воспользовался своим правом .

Перечень военнослужащих, которые могут стать участниками НИС, а также основания для их включения, приведены в ст. 9 Федерального закона № 117-ФЗ от 20 августа 2004 года «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Исходя из Вашего обращения, Вы относитесь к 15 категории участников НИС (военнослужащие, поступившие в добровольном порядке на военную службу из запаса, если они были исключены из реестра в связи с увольнением с военной службы по состоянию здоровья, или в связи с организационно-штатными мероприятиями, или по семейным обстоятельствам, предусмотренным законодательством Российской Федерации о воинской обязанности и военной службе) и подлежите включению в реестр в обязательном порядке.

Основанием для включения в реестр данной категории военнослужащих является заключение нового контракта. Соответственно датой возникновения основания для включения в реестр будет дата приказа о вступлении в силу нового контракта о прохождении военной службы. На Ваш именной накопительный счет (ИНС) будут восстановлены накопления, которые имелись на Вашем ИНС на момент исключения из реестра.

![]()

Здравствуйте. Тема вопроса — материнский капитал и военная ипотека. Муж у меня военнослужащий, 3 года назад мы оформили военную ипотеку. Младшему ребенку в январе 2014 будет 3 года. Имею ли я право воспользоваться материнским капиталом и взять в ипотеку еще одну квартиру? И какие последствия могут быть с уже приобретенной квартирой по военной ипотеке?

Вы можете КУПИТЬ еще одну квартиру по гражданской ипотеке. Если ваши доходы это позволяют и банк вам выдаст кредит. «Последствий» с квартирой купленной по военной ипотеке не будет. Она по-прежнему будет собственностью вашего мужа, а ведомство будет погашать кредит пока ваш муж служит.

Однако, в случае увольнения вашей семье придется выплачивать кредит по двум квартирам самостоятельно.

![]()

Подскажите пожалуйста,с мужем мы вместе не живём, он приобрёл квартиру по военной ипотеке ,влияет ли это на получение мне военной ипотеки если я собираюсь приобрести квартиру( я тоже военнослужащая)

Нет, не влияет, так как муж получил жилье на себя одного.

Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Статья 9. Участники накопительно-ипотечной системы

3) исполнение государством своих обязательств по обеспечению военнослужащего в период прохождения военной службы жилым помещением (за исключением жилого помещения специализированного жилищного фонда) иным предусмотренным нормативными правовыми актами Президента Российской Федерации способом за счет средств федерального бюджета.

Военная ипотека: ее условия и использование средств

Обеспечение жильем военнослужащих всегда было одной из важнейших задач правительства Российской Федерации. В 2004 году принят Федеральный закон № 117-ФЗ, утвердивший принципы накопительно-ипотечной системы и порядок реализации ипотечных средств с целью покупки военными необходимого им жилья.

Накопительно-ипотечная система: главные цели и основные правила

Система изначально создана с целью обеспечения военнослужащих реальным жильем посредством ипотечного кредитования на определенных условиях. НИС (накопительно-ипотечная система) создает условия военнослужащему для получения военной ипотеки на сумму, необходимую на приобретение жилья эконом-класса, независимо от доходов клиента. За все время службы участника НИС на его личный счет из средств специальной статьи федерального бюджета перечисляются денежные взносы, которые капитализируются за счет инвестирования в самые надежные сферы. Соответственно, все взносы по погашению кредита военнослужащий далее выплачивает из средств своего личного счета. Максимальный размер предоставляемого кредита – два миллиона четыреста тысяч рублей, который рассчитывается с учетом индексации будущих платежей, опираясь на прогнозы Минэкономразвития РФ по уровню инфляции. Условия своеобразной ипотеки полностью оговорены в Законе. Участие в НИС подразделяется на обязательное и добровольное.

В рамки обязательного участия попадают:

- Выпускники высших учебных заведений, получившие офицерское звание, начиная с 01.01.2005 года.

- Офицеры, служащие с 01.01.2005 года по настоящий момент.

- Прапорщики и мичманы, отслужившие от трех лет на контрактной основе с 01.01.2005 года.

Добровольно об участии в программе могут заявить:

- Сержанты, старшины и матросы, подписавшие второй контракт о службе в российской армии с 01.01.2005 года.

- Категория военнослужащих, прослуживших по контракту, и получившие первое офицерское звание путем назначения на воинскую должность, предполагающую по штатному расписанию воинское звание офицера.

- Лица, получившие первое звание офицера по окончании курсов подготовки младших офицеров не ранее 01.01.2008 года.

При этом условия предоставления субсидии в рамках военной ипотеки не исключают лиц, уже имеющих любое жилье в собственности.

Порядок вступления в НИС

- Федеральное ведомство исполнительной власти, где служит участник НИС, письменно уведомляет военнослужащего о факте включения его в ряды участников процесса накопительно-ипотечной системы и об открытии банковского счета на его имя.

- Военнослужащий, получивший право участия в НИС, пишет рапорт командиру своего военного объекта.

- Рапорт обязательно регистрируется в специальном журнале для реестра служебных документов. Причем дата регистрации очень важна для строгих условий получения военной ипотеки, а именно – для поступления денежных средств на личный счет участника. Документ обязательно должен быть завизирован должностным лицом «Росвоенипотеки».

- Запись, регистрирующая учет военнослужащего в НИС, вносится не позднее десяти дней со дня поступления рапорта.

- Военнослужащему далее следует обратиться в ближайшие три месяца с момента регистрации в ближайшее отделение Агенства по ипотечному жилищному кредитованию (АИЖК).

- Каждому претенденту приходит уведомление об открытии личного накопительного счета, куда будут перечислены денежные средства.

Правила получения и использования данных средств

Военная ипотека предусматривают право военнослужащего получить средства, накопленные на его личном счете, только после трех лет с даты вступления в НИС. Эти средства могут использоваться исключительно:

- на покупку жилого объекта недвижимости, выбирать можно из большого количества новостроек с военной ипотекой или среди жилья на вторичном рынке;

- оплату кредита по данной ипотеке;

- полное погашение ипотечного кредита.

Условия военной ипотеки: предоставление права по использованию накопленных средств

- Участник программы прослужил 20 лет на военной службе.

- Военнослужащий имел срок выслуги больше 10 лет и уволился из рядов вооруженных сил:

- в связи с достижением предельного возраста для службы в армии;

- по объективному состоянию здоровья;

- в результате сокращения по итогам организационно-штатных мероприятий;

- по обстоятельствам семейного характера.

Такое же право получить денежные средства предоставляется ближайшим родственникам военного в случае его смерти, гибели на службе или признания его соответствующими органами без вести пропавшим.

Ведомство, ответственное за соблюдение условий предоставления военной ипотеки

В ходе решения проблем, наболевших вопросов и часто встречающихся противоречий в ходе реализации программы по военной ипотеке, в 2006году было учреждено Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих (ФГУ «Росвоенжилье»). Цель его создания – оказание помощи военнослужащему по расчету суммы кредита в соответствии с наличием накопленных средств за время участия в НИС.

Требуется ли возврат субсидий?

Государство предоставляет денежные средства военным исключительно с целью повышения уровня их благосостояния, поддержания твердого материального положения и повышения престижности службы в армии. Все выделяемые субсидии по условиям получения военной ипотеки безвозмездны, наоборот, размеры средств только увеличиваются по мере службы участника.

Роль АИЖК в программе «Военная ипотека»

В помощь государственной программе обеспечения постоянным собственным жильем людей в погонах были разработаны прозрачные и понятные схемы Агентством по ипотечному жилищному кредитованию (АИЖК). Это государственный орган, главная задача которого – обеспечение доступности ипотеки для населения страны. Агентство соблюдает приоритетность интересов заемщика и находит варианты наиболее приемлемые среди продуктов ипотечного кредитования.

Совместно с Минобороны России АИЖК разработало и внедрило в жизнь особую программу ипотечного кредитования для военнослужащих, которую назвали «Военная ипотека». Теперь получить кредит по данной программе можно у банков-партнеров АИЖК. Период кредитования определяется до достижения военнослужащим 45 лет. При оформлении кредита заемщик обязан застраховать предмет ипотеки (жилую недвижимость), свои жизнь и здоровье, при этом услуги по страховке оплачивает сам заемщик.

По мнению экспертов, к 2024 году обеспечение военнослужащих жильем будет осуществляться исключительно с использованием военной ипотеки. Перспективы программы очевидны.

Военная ипотека — условия получения и сумма выплаты

Обзор военной ипотеки

С 2004 года, чтобы получить в собственность жильё, военнослужащий должен стать участником накопительно-ипотечной системы. За время его службы согласно Закону от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» на счету накапливаются средства, регулярно выделяемые из федерального бюджета.

Военнослужащий имеет право за счёт ипотечных средств полностью оплатить покупку жилья или начальный взнос по ипотеке. Площадь недвижимости, превышающая установленный государством лимит, оплачивается им из собственных средств. Из них же компенсируется переплата за покупку элитного жилья и расположенного в крупных городах.

ВНИМАНИЕ! Участвовать в НИС можно как в случае отсутствия жилого помещения в собственности военнослужащего, так и тогда, когда в собственности уже есть жильё или требуется улучшение жилищных условий.

Суть и механизм действия программы

Из федерального бюджета ежегодно перечисляются на специальный счёт военнослужащего средства, которые он может использовать по истечении трёх лет с момента поступления на службу по контракту.

До тех пор, пока он не уволится в запас, государство выплачивает вместо него взносы по ипотечному кредиту. После увольнения или гибели военнослужащего возможность получения средств на оплату оставшегося долга по ипотеке зависит от выслуги и условий увольнения.

Кому доступна военная ипотека?

Воспользоваться военной ипотекой может любой военнослужащий (ВС РФ, Росгвардии, Федеральной службы охраны, ФСБ, МЧС, ГУСП, Генпрокуратуры). Чтобы стать участником НИС, солдат должен заключить второй контракт.

Офицеры ставятся на учёт НИС с началом службы по первому контракту автоматически (если звание получено после 2005 года) или после подачи рапорта (звание присвоено до 2005 года). Прежде чем стать участником НИС, мичману и прапорщику нужно отслужить 3 года.

Индексация взносов

Ежегодно на федеральном уровне устанавливается сумма по ипотечному кредиту для военнослужащих. Исходя из неё, рассчитывается ежемесячный взнос, который будет перечисляться государством в течение этого года в счёт оплаты ипотеки.

СПРАВКА! Выплата, поступающая ежегодно на счёт военнослужащего из федерального бюджета, состоит из основной части, установленной государством на текущий год, и процентов, полученных за счёт инвестирования накопленных на счету средств. Деньги приходят ежемесячно равными долями.

Плюсы и минусы военной ипотеки

Как только истекают первые 3 года службы по контракту, перед военнослужащим встаёт вопрос, воспользоваться ипотекой или дождаться, пока нужная сумма накопится на счету. В пользу оформления кредита говорят следующие аргументы:

- Собственное жильё можно купить уже через 3 года постановки на учёт.

- Реально приобрести не только квартиру на вторичном рынке, но и новострой, дом с земельным участком или несколько объектов недвижимости, лишь бы стоимость не превышала установленный законодательством порог (банки могут не одобрить дополнительную ипотеку, или придётся доплачивать).

- Квартиру хоть и сложно, но возможно продать до истечения срока службы.

- В случае увольнения со службы раньше истечения 10 лет придётся вернуть государству все полученные денежные средства.

- С увольнением федеральные выплаты прекращаются. Если выслуга меньше 20 лет, право на довыплаты при увольнении не означает, что их будет достаточно для полного погашения долга по кредиту. Рефинансирование проблему не решит.

- Если у военнослужащего большая семья, выгоднее получить субсидию.

Отличия военной ипотеки от обычной

- До увольнения заёмщика в запас его долг по ипотеке выплачивает Минобороны.

- Кредит нельзя оформить без заключения с «Росвоенипотекой» договора целевого займа.

- Сумма первоначального взноса не может превышать 1,4 млн рублей. А сам кредит не должен быть больше 3,5 млн рублей.

- Ипотека оформляется на военнослужащего возрастом от 21 до 45 лет.

- Средняя площадь приобретаемого жилья не может превышать 54 м 2 .

- Налоговый вычет при оформлении военной ипотеки получают только с той суммы, которую военнослужащий оплатил из личных средств.

- Из-за добавления в список инстанций, участвующих в решении вопроса, сроки для военных длиннее, чем при обычной ипотеке.

- При покупке жилья по военной ипотеке собственность можно оформить только на военнослужащего.

- Оформляя в военную ипотеку долю в строительстве, придётся учитывать ограничения по выбору застройщика и дома.

- Не каждый банк работает с военной ипотекой.

- Кредитная ставка для военнослужащих в большинстве случаев ниже, чем у обычной ипотеки.

- При оформлении военной ипотеки банки мало обращают внимание на кредитную историю заёмщика.

Условия военной ипотеки

- Максимальная сумма кредита составляет 3,5 млн рублей. С согласия банка-займодателя военнослужащий может взять ипотеку на большую сумму, но погашать её придётся за счёт собственных средств.

- Жильё можно приобрести в любом городе.

- Выплатить кредит военнослужащий должен до того, как ему исполнится 45 лет.

- По условиям банка-кредитора жильё переходит в собственность военного после погашения им кредита. По условиям государства собственником приобретённого жилья можно стать после получения права владения субсидией.

Заём полностью гасится государством независимо от размера оставшейся суммы в следующих случаях:

- 20 и более лет выслуги;

- увольнение после 10 лет службы по достижению максимально допустимого для должности возраста;

- в случае гибели военнослужащего (право собственности переходит к членам его семьи);

- при увольнении после 10 лет службы по состоянию здоровья, по сокращению или семейным обстоятельствам.

Как получить военный ипотечный кредит?

- Право на получение кредита имеют военнослужащие, отслужившие 3 года по контракту в ВС РФ с момента регистрации в НИС.

- Максимальный размер займа регулярно корректируется «Росвоенипотекой».

- Чтобы получить целевой жилищный заём, военнослужащему необходимо подать в штаб своей части рапорт на получение свидетельства о праве участника накопительно-ипотечной системы на предоставление целевого жилищного займа. Максимальный срок, на который выдаются целевой заём и кредит, определяется моментом достижения военнослужащим 45-летия. Ставка не может быть больше 12%.

- Подобрав жильё в соответствии с требованиями Минобороны, заёмщик должен обратиться в выбранный банк и получить одобрение заявки.

- Ипотека оформляется после заключения договора целевого займа с «Росвоенипотекой».

- Залогом становится приобретаемая недвижимость.

Покупка квартиры по военной ипотеке

- Прослужив 3 года по контракту, военнослужащий имеет право подать рапорт с просьбой предоставить ему целевой жилищный заём.

- Ознакомившись с условиями по военной ипотеке в разных банках, и получив свидетельство о праве на жилищный заём (действует полгода), можно подобрать квартиру, учитывая требования Минобороны.

- После получения одобрения выбранным финансовым учреждением заявки на кредит заключается договор между «Росвоенипотекой» (именно она будет платить по кредиту за счёт перечисленных средств федерального бюджета) и военнослужащим.

- Минимум 10–20% от стоимости жилья военнослужащий должен сразу оплатить средствами целевого жилищного займа (не больше 1 млн 400 тыс. рублей).

- Подписав договор о выдаче ипотечного кредита, совершают сделку купли-продажи выбранной квартиры.

- Поскольку жильё становится объектом залога, на него оформляют страховку.

Условия при увольнении

После увольнения в запас выплаты государства по ипотечному кредиту прекращаются. Но если право на ипотеку за время службы не было использовано или на счету осталась часть накопленных в течение службы средств (военный может оформить более одного ипотечного кредита), то после подачи рапорта ипотечная сумма будет в течение 3 месяцев перечислена на счёт военнослужащего.