Ипотечное кредитование в 2020 году попрограмам приобритение первого жилья

Ипотека с господдержкой:

нюансы и особенности

Что такое господдержка по ипотеке? Кому положены льготы по жилищным кредитам? Разберёмся подробнее, как воспользоваться льготным займом.

Ипотека с государственной поддержкой — это программа субсидирования процентных ставок по кредитам на покупку жилья: государство помогает отдельным категориям граждан приобрести собственную недвижимость в ипотеку по сниженной процентной ставке.

Ипотека на льготных условиях доступна и клиентам Альфа-Банка. Мы выдаём займы на готовое и строящееся жильё по госпрограмме на сумму до 12 000 000 рублей для Москвы и области, Санкт-Петербурга и области, 6 000 000 рублей для остальных регионов.

Цели и суть

Федеральная программа поддержки предусматривает выдачу ипотечных кредитов по льготной ставке — не более 6,5%. Программа внедрялась для повышения спроса на новую недвижимость, мотивации застройщиков. Она разрабатывалась, чтобы ипотечные кредиты стали более доступными для социально незащищённых слоёв населения.

Особенности ипотеки с господдержкой:

Сниженная ставка действует весь срок кредитования. Некоторые банки, в том числе Альфа-Банк, предлагают более низкий процент.

Минимальный первоначальный взнос по программе — 15%. Максимальная сумма кредита — 12 000 000 рублей для Москвы и Санкт-Петербурга, 6 000 000 — для остальных регионов России.

Получить господдержку по ипотеке можно как на строящееся жильё, так и на готовое, если его реализует сам застройщик. Приобрести можно жильё по договору ДДУ, уступки прав, купли-продажи у застройщика.

Чтобы получить льготу, требуется российское гражданство.

Банки-кредиторы выдают ипотеку по льготной ставке, а недополученные доходы им компенсирует государство в лице АО «ДОМ.РФ». Размер возмещения рассчитывается на основании ключевой ставки ЦБ, к которой прибавляется три процентных пункта.

Кому дают ипотеку с господдержкой

Оформить ипотеку на более выгодных условиях могут все граждане РФ.

Виды других ипотечных программ с господдержкой

Существует несколько программ ипотечного кредитования с господдержкой. Рассмотрим каждую из них подробнее.

Ипотека для молодой семьи

Молодой считается семья, в которой есть ребёнок (либо нет детей), а один из супругов не старше 35 лет. Если молодые супруги не имеют собственного жилья или проживают в квартире, площадь которой не соответствует минимальным нормативам, то они могут рассчитывать на улучшение жилищных условий.

По программе «Молодая семья» можно получить субсидию на первый взнос в размере 30–35% от стоимости недвижимости. Также средства можно направить на погашение основного долга по ипотечному кредиту, оплатить ими часть договора долевого строительства.

Материнский капитал

Семейный или материнский капитал выдаётся семьям, в которых родился (или был усыновлён) ребёнок. Маткапитал можно использовать как первоначальный взнос по ипотеке, а также осуществить частично-досрочное погашение уже имеющейся ипотеки. Срок действия программы материнского капитала — до 2026 года.

Размер материнского капитала на первого ребёнка с 1 января 2021 года составляет 483 881 руб. 83 коп. При рождении или усыновлении второго или последующего ребенка размер материнского капитала составляет 639 431 руб. 83 коп.

Военная ипотека

Среди тех, кто имеет право на ипотеку с господдержкой, стоит выделить военных. Льготная программа предусматривает перечисление средств на специальные именные счета. Воспользоваться средствами военнослужащий может после того, как вступит в накопительно-ипотечную систему (НИС). Деньги можно направить на покупку квартиры на вторичном или первичном рынке, дома или земельного участка.

На данный момент Альфа-Банк не участвует в программе военной ипотеки.

Семейная ипотека под 6%

Оформить социальную ипотеку с господдержкой могут семьи, в который второй или последующие дети родились после 1 января 2018 года. Ставка 6% также действует для родителей, имеющих ребёнка-инвалида. Требований к возрасту нет. Льготные условия распространяются на ипотеку в новостройке и на рефинансирование действующих жилищных кредитов.

По льготной ставке можно рефинансировать имеющийся жилищный кредит, даже если ранее по нему уже менялись условия (кроме цели кредитования).

Сельская ипотека

Программа распространяется на покупку или строительство жилья в сельской местности. Максимальная сумма кредита для Ленобласти, ЯМАО, Дальнего Востока — 5 млн рублей. Для остальных регионов — 3 млн рублей. Срок кредитования — до 25 лет.

Под сельскую ипотеку не попадают населённые пункты, расположенные в Московской области. Банк вправе поднять ставку при отказе заёмщика от страхования жизни или здоровья.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Дальневосточная ипотека

Программа господдержки действует для строительства либо покупки недвижимости на Дальнем Востоке. Стать льготными заёмщиками могут:

супруги в возрасте до 36 лет;

родитель младше 36 лет, не состоящий в браке, имеющий ребёнка, возраст которого меньше 19 лет;

участники программы «Дальневосточный гектар»;

граждане, переехавшие в Дальневосточный регион по программам повышения мобильности трудовых ресурсов.

Льготная ставка по программе — 2%. Максимальная сумма — 6 млн рублей. Срок — до 20 лет. Под субсидирование попадает недвижимость на первичном и вторичном рынке. Также можно получить ипотеку на строительство дома. Одно из обязательных условий для заёмщиков — регистрация в приобретённом жилье.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Субсидия на погашение ипотеки для многодетных

Тип государственной поддержки семей с тремя детьми и более. Если ребёнок родился в период с 2019 по 2022 год, то семья может получить субсидию в размере 450 000 рублей. Этими деньгами можно погасить задолженность по ипотеке: оплатить часть долга или проценты по кредиту.

Субсидия предоставляется семье один раз. Она не заменяет материнский капитал, а выдаётся в дополнение к нему.

Другие программы

В некоторых российских регионах действуют ипотечные программы для бюджетников: учителей и врачей. Чтобы получить льготу, нужно работать в бюджетной сфере не менее пяти лет и нуждаться в улучшении жилищных условий.

По программе государство предоставляет беспроцентную рассрочку на оплату 60% от стоимости недвижимости на 10 лет либо до момента увольнения из бюджетной организации.

Как взять ипотеку с господдержкой в 2020–2021 году

Прежде всего заёмщик должен подходить по возрасту, иметь подтверждённый источник дохода и быть трудоустроенным на последнем месте работы не менее четырёх месяцев.

Перечень документов, необходимых для получения ипотеки с господдержкой, определяется внутренним регламентом банков-кредиторов. Как правило, точный список бумаг зависит от типа льготной программы. Чаще всего он следующий:

копия паспортов обоих супругов;

свидетельство о браке, а также рождении детей;

2-НДФЛ, выписка по зарплатному или накопительному счёту.

Если жильё приобретается по программе «Молодая семья», может потребоваться документация, подтверждающая необходимость улучшения жилищных условий.

Куда обращаться за льготной ипотекой

Решение о выдаче ипотеки на льготных условиях принимает банк-кредитор. Банк оценивает платёжеспособность заёмщика и устанавливает критерии предоставления займа.

Так, в Альфа-Банке легко оформить ипотеку на покупку готового или строящегося жилья. Все необходимые документы можно подать онлайн, а в офис прийти только для подписания договора. Доступные ипотечные программы с первоначальным взносом от 15% по минимальной ставке 5,99% годовых.

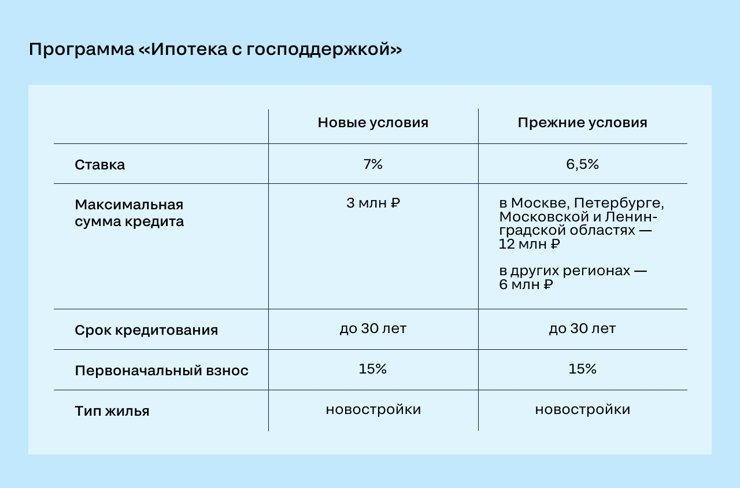

Льготная, но не вольготная: что стало с ипотекой с 1 июля

В том, что программу льготной ипотеки продлят до середины 2022 года, можно было не сомневаться еще до того, как это случилось. Незадолго до 1 июля за сохранение государственного субсидирования покупки жилья в новостройках выступил ряд высокопоставленных чиновников и, в первую очередь, президент. В опубликованном по завершении ПМЭФ списке поручений Владимир Путин прямо указал на это Кабмину. И все же, сохранив прежнее название, обновленная программа имеет ряд отличий от предыдущей. Мы постарались разобраться, в чем они состоят, как льготная ипотека повлияла на строительный рынок и зачем ее продлили, если кризис уже миновал.

Льготная ипотека по-новому

Главное, что после продления программы отметили все аналитики — ее условия стали строже. Предельная сумма льготного кредита теперь ограничена 3 миллионами рублей по всей России. Ранее в Петербурге и Москве потолок составлял 12 миллионов. Одновременно с 6,5% до 7% выросла процентная ставка жилищного займа. Учитывая цены на недвижимость в обеих столицах, де факто они оказались за рамками обновленной ипотечной программы.

Покупательская активность, по мнению экспертов, снизится и в других городах-миллионниках, где стоимость квартир тоже нередко превышает установленную планку. Как отметили в федеральной компании «Этажи», только в трети регионов страны средняя стоимость недвижимости сегодня ниже этого уровня. Это не значит, что в других областях программа совсем не будет работать, но воспользоваться ею сможет меньшее число заемщиков, потому что для покупки в таком случае потребуется больший первоначальный взнос.

В недавно опубликованном исследовании «СберИндекса» «Льготная ипотека: итоги и перспективы» аналитики предполагают, что снижение лимита до 3 миллионов уменьшит объем выдачи льготных кредитов примерно на 60% по сравнению с нынешним.

Не добавит популярности программе и повышение процентной ставки. В банковской сфере этот шаг считают логичным на фоне роста ставки ключевой (процента, под который Центробанк выдает кредиты коммерческим банкам — Ред.). По мнению главы ЦБ Эльвиры Набиуллиной, это приблизит льготную ипотеку к рыночным условиям, позволит нормализовать резко подскочивший в прошлом году спрос на жилье и ограничить рост цен.

Согласно данным проекта «Открытие Research», увеличение ставки льготной ипотеки до 7% снизит количество домохозяйств, которые могут позволить себе жилищный кредит, примерно на 4–5%, что несколько собьет спрос на рынке новостроек.

Центробанк уже достаточно давно настаивал на пересмотре условий господдержки ипотеки. Регулятор видел в сложившейся в 2020 году ситуации признаки перегрева рынка и опасность возникновения ипотечного пузыря и со своей стороны в марте и апреле 2021 года повысил ключевую ставку в общей сложности на 0,75 п.п., до 5%. А в минувшем июне этот показатель вырос уже до 5,5%.

На пресс-конференции после апрельского повышения Набиуллина заявила:

– Мы считаем, что некоторые признаки перегрева уже есть на этом рынке. Достаточно быстро растет спрос на ипотеку и на жилье инвестиционного класса. И видим некоторое снижение качества ипотечных кредитов В прошлом году цены на жилье выросли гораздо выше инфляции. Данных Росстата еще нет, но предварительные данные первого квартала показывают, что рост цен продолжается. И здесь, конечно, нужно нормализовать темпы роста ипотеки…

При решении вопроса о продлении выдачи льготных займов ЦБ выступал за сохранение программы только в тех регионах, где она не привела к резкому скачку цен на недвижимость.

Как льготная ипотека повлияла на строительную отрасль

Сегодня очевидно, что запуск программы льготной ипотеки помог российским застройщикам пережить трудные времена пандемии и вызванного ею экономического кризиса. Вкупе с другими мерами субсидирование кредитов позволило избежать массового банкротства строительных компаний и сохранить темпы ввода жилья на уровне 2019 года (более 82 миллионов м2).

Но при этом возникший на рынке ажиотажный спрос не лучшим образом сказался на цене недвижимости. Согласно данным Счетной палаты РФ, в 2020 году стоимость жилья на первичном рынке выросла на 12% по отношению к 2019 году. А уже в первом полугодии 2021 года, по подсчетам «СберИндекса», цены на первичку выросли еще на 14%.

Удорожание квадратного метра быстро привело к тому, что программа господдержки перестала быть выгодной для заемщиков. Экономию, которая имела место при ее запуске, попросту «съели» аппетиты застройщиков

Как заявляют аналитики «СберИндекса», уже в 2021 году ипотечный платеж превысил уровень начала 2019 года в 40% регионов, и в выигрыше осталось всего 20% областей. В феврале 2021 года экономия пропала для заемщиков из Москвы, а в мае — и в среднем по России.

Еще одним потенциально негативным последствием доступной ипотеки стал рост закредитованности населения, в том числе не слишком обеспеченных его слоев. В том же исследовании аналитического центра Сбербанка говорится, что программа привела к четырехкратному росту доли сравнительно низкодоходных приобретателей жилья: с 5% до 21%.

Как подсчитали в ЦБ, в третьем квартале 2020 года доля кредитов с низким первоначальным взносом выросла с 23,9% до 31,7% от общего объема. При этом регулятор отметил, что качество ипотечного портфеля пока не вызывает особых опасений, но отдельные индикаторы потенциальных рисков все же есть.

Однако, как показывают исследования, активнее всего льготной ипотечной программой пользовался средний класс, представители которого предпочли взять кредит, а не тратить на покупку квартир свои деньги.

Наряду с приобретением жилья для себя, популярным вариантом использования доступных кредитов стало извлечение выгоды. По данным заместителя директора бизнес-юнита «Финансы» ЦИАН Михаила Кочерова, почти четверть «льготных» ипотечников 2020 года — спекулянты и инвесторы.

Обновление программы сыграло, в том числе, и против роста этой тенденции, считает независимый аналитик рынка недвижимости Сергей Николаев:

– Льготная ипотека по-прежнему будет давать застройщикам запас прочности по отношению ко вторичному рынку, потому что разница в процентной ставке около 2,5% делает выгодной покупку именно новостроек. А еще программа в какой-то степени защитит их от спекулянтов, так как при прочих равных, чтобы успешно конкурировать с девелоперами, они теперь должны будут давать скидку примерно в 10%. Не все инвесторы к этому готовы.

Несмотря на все минусы, большинство экспертов сходится во мнении, что ипотека с господдержкой была своевременной и эффективной мерой, которая помогла строительной отрасли избежать масштабного кризиса. На данный момент основные экономические риски уже позади, поэтому программа фактически исчерпала себя. Более выгодных условий для приобретения жилья на первичном рынке в России уже не будет. Однако резкое завершение ипотечного субсидирования могло спровоцировать новый виток нестабильности, поэтому пока что программу решили продлить, но на более жестких условиях.

Акцент на семейных: новая жизнь старой программы

Одновременно с «закручиванием гаек» по льготной ипотеке государство смягчило условия получения кредита в рамках другой программы. Теперь жилищные займы стали доступнее для россиян с детьми. Если ранее в госпрограмме «Семейная ипотека» могли участвовать только те, у кого с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующие дети, то сейчас взять ипотеку смогут даже семьи с одним отпрыском.

Программа позволяет получить кредит на покупку квартиры в новостройке, рефинансировать уже имеющуюся ипотеку или же построить собственный частный дом.

В прошлом эта узконаправленная мера поддержки была намного менее популярной, чем льготная ипотека. По подсчетам аналитиков ЦИАН, с 2018 по 2020 год доля сделок по ней составила всего 2% от общего объема выданных в России ипотечных кредитов. «СберИндекс» оценивает прежний потенциал программы более оптимистично: в 3,8%.

Как считают эксперты, либерализация «Семейной ипотеки» приведет примерно к двукратному росту выдачи. В Сбербанке полагают, что потенциальная клиентская база после 1 июля увеличится в 1,8 раза — с 2,5 до 4,8 миллионов заемщиков, а доля выдачи может вырасти до 6,9%.

Но даже если эти прогнозы сбудутся, очевидно, что такого активного спроса, как в 2020 году, на рынке недвижимости уже не будет. Мировая экономика восстанавливается, и теперь акцент господдержки сместился с широких масс на адресную помощь социально незащищенным группам.

Что будет с ценами на жилье?

Изменяя условия программы льготной ипотеки, правительство не скрывало, что главная цель этого — «притормозить» спрос на недвижимость, бурный рост которого в прошлом году привел к заметному подъему цен. Как мы уже упоминали выше, по прогнозам аналитиков Сбербанка, после 1 июля выдачи займов по госпрограмме сократятся примерно на 60%, и «Семейная ипотека» компенсирует это лишь частично.

Независимый аналитик Сергей Николаев полагает, что большая часть заинтересованных в решении жилищного вопроса заемщиков уже воспользовалась программой, пока ее условия были более выгодными, так что спрос, а за ним и рост цен, замедлится уже в ближайшем будущем.

– Если считать по размерам ежемесячных платежей, то льготная ипотека на прежних условиях была выгоднее нынешней на 5-6%. По моим наблюдениям, цены на новостройки остановились уже в июне, хотя раньше росли. Еще примерно полтора года это не будет влиять на динамику строительства. Все согласованные проекты будут завершены, предложение будет увеличиваться. Но я считаю, что уже в ноябре рынок продавца превратится в рынок покупателя.

Однако при этом о существенном падении цен на новостройки говорить пока рано, считают эксперты — скорее всего, восходящая динамика просто замедлится. Помимо льготных программ вверх стоимость квадратного метра тянет ряд чисто экономических факторов: нехватка трудовых мигрантов, удорожание металла и стройматериалов, инфляция. Но и резкого роста в сложившейся ситуации ждать тоже не стоит.

– Не думаю, что решение по продлению льготных ипотечных программ станет неким драйвером очередного роста цен на жилье. Некоторые тенденции развития рынка жилья 2021 года показывают, что мы идем к стабилизации баланса спроса и предложения», — заявил в интервью ТАСС глава Минстроя Ирек Файзуллин.

Еще один опрошенный Телеграфным агентством эксперт, управляющий директор «Открытие Research» Константин Енин, считает что для компенсации подорожания ипотеки застройщикам пришлось бы снизить цены на новостройки на 8%. Однако за 2020 год девелоперы накопили внушительные резервы, поэтому им проще будет перенести не снижение стоимости, а небольшое замедление темпов продаж. Так что падения цен на жилищном рынке в ближайшем будущем не предвидится. По мнению эксперта, они будут находиться в равновесном состоянии.

Ипотека для молодой семьи в России 2021

![]()

![]()

![]()

![]()

![]()

В 2021 году в России существуют несколько выгодных программ ипотеки для молодой семьи. В первом случае субсидию дает бюджет того муниципалитета, где вы живете. Во втором случае всей процедурой занимается исключительно банк.

Условия везде абсолютно разные. Поэтому мы решили дать читателям общее представление о существующих программах и условиях ипотеки для молодой семьи. Расскажем о том, как устроены программы, а подробности можете узнать сами в том банке, который выберете или в своей администрации.

Условия ипотеки для молодой семьи

Прежде всего хотим предостеречь от путаницы. В 2021 году в России понятие «молодая семья» в контексте ипотеки встречается сразу в нескольких сферах.

Во-первых, это государственная программа целевого выделения средств на покупку жилья. То есть субсидия, на которую может претендовать ячейка общества. Госпрограмму запустило Правительство и спустило в регионы. Чиновники на местах уже «обвесили» понятие своими критериями. Например, меняют максимально возможный метраж на одного члена семьи или сумму субсидии.

Но есть общие положения понятия «молодая семья».

-

Заключение официального брака.

Возраст каждого из супругов до 36 лет. Если одному 20, а другому 37 лет, то участвовать в программе нельзя.

Иметь детей необязательно. Но если есть дети, это шанс претендовать на большую субсидию — 35% от стоимости жилья, вместо 30%.

Если один родитель до 36 лет с ребенком или детьми — их тоже считают молодой семьей. В таком случае свидетельство о браке не требуется.

Во-вторых, про «молодую семью» говорят банки в контексте своих ипотечных программ. Вот у них всех абсолютно разные представления о молодой семье.

Требования банка к заемщикам

Если вы придете во многие крупные банки узнавать про ипотеку для молодой семьи, то вам расскажут про два основных кредита на недвижимость.

1. У вас нет детей/один ребенок

Тогда вам предложат ипотечную программу для молодой семьи под каким-то маркетинговым названием. Ставка будет среднерыночной, возможно, ниже на пару десятых процента. Требования к заемщикам тут будут классическими:

-

Минимальный возраст 18-21 год.

Постоянное место работы.

2. С 1 января 2018 года по 31 декабря 2022 года в семье родился второй или последующий ребенок

Тогда вы можете рассчитывать на ипотеку с господдержкой для молодой семьи. Процент по ней будет очень приятным. В 2021 году в крупных банках он колеблется от 4,7% до 6,5%. Основные требования следующие:

-

Возраст каждого из супругов не должен превышать 35 лет включительно.

Первоначальный взнос чаще всего есть. Обычно банки требуют внесения 10% для вторичного жилья и 20% на новостройку. Но некоторые просят сразу 45%.

Нужно иметь постоянный официальный доход — подтвердить справкой 2-НДФЛ.

Требования банка к недвижимости

Если говорить именно об ипотечной программе для молодой семьи с двумя детьми, то жилье должно быть новым. Продать его вам должно юридическое лицо. То есть фирма-застройщик или компания, которая занимается продажей новостроек.

Если вы отдаете недвижимость в залог ипотеки, то ее могут потребовать застраховать.

Как оформить ипотеку для молодой семьи

Программы

Как мы уже говорили, кредитование по программе молодых семей можно разделить на три категории.

1. Госпрограмма в рамках более масштабной федеральной программы «Жилище». С использованием бюджетных средств, так называемые сертификаты от города. Администрация выделяет для покупки жилья до 30-35% от стоимости квартиры, но в среднем не превышающей 18 м² на каждого члена семьи.

— Пример из практики апреля 2020 года: помогал приобрести жилье в Балашихе семье с двумя детьми. Квартира стоила 5,3 млн, администрация выделила 1,85 млн рублей, остальное добрали ипотекой под 8,2% годовых, — поделился с «КП» эксперт по недвижимости Олег Царев.

Для участия в программе «Молодая семья» в зависимости от региона могут выдвигаться различные критерии. Например возраст до 35 лет, нахождение в браке не более трех лет. Но главным является нуждаемость в улучшении жилищных условий, поэтому сначала нужно встать на учет в специальном реестре.

Кроме того, семья должна иметь подтвержденный доход, необходимый для погашения ипотечного договора либо окончательного приобретения недвижимости сверх тех средств, которые выделяет государство.

— Если вы проживаете втроем, а квартира 39 м², то по норме для учета нуждающихся в разных регионах от 8 до 11 м² на человека, вряд ли вы сможете стать участником такой программы. Хотя всегда можете получить ответ в администрации в органах опеки, — комментирует адвокат Максим Калинов.

2. Ипотечные программы банков для молодых семей на вторичное жилье. В них предусмотрены минимальные процентные ставки. К примеру, в первом квартале 2021 года крупный банк выдавал обычную ипотеку под 8,9% годовых, а для молодых семей ставка была 8,4%. С учетом снижения ключевой ставки Центробанком, кредитные учреждения обновили свое предложение. Ставка ипотеки для молодой семьи около 7,9 — 8,1% годовых.

3. Для новостроек условия намного лучше. Если с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, то вы можете претендовать на ставки с господдержкой. Можно приобрести жилье под 4,95% и до 6,5% годовых.

Ипотека 6,5%: как устроена программа с господдержкой-2020

Использовать выгодные варианты, которые подкидывает нам жизнь, — важный навык финансового планирования. В апреле 2020 года, в разгар коронакризиса, в России стартовала новая государственная программа льготной ипотеки со ставкой 6,5% годовых. При этом некоторые банки готовы выдавать кредиты и под более низкий процент. Программа была запущена для того, чтобы поддержать граждан и простимулировать их не откладывать свои планы купить квартиру. Получить кредит по льготной ставке можно до 1 ноября 2020 года. Если у вас есть в планах приобретение жилья, то советуем обратить внимание на эти предложения. А мы поможем вам понять, как они работают.

Что это за программа?

23 апреля 2020 года председатель правительства Михаил Мишустин подписал постановление о программе льготной ипотеки под 6,5%. Процентная ставка сохранится на весь срок займа при условии комплексного ипотечного страхования заемщиков — то есть страхования жизни и здоровья, а потом еще и квартиры.

Программа господдержки позволит улучшить жилищные условия около 240 тыс. семей и привлечь не менее 900 млрд рублей в строительную отрасль, заявляют ее организаторы. Разницу между 6,5%, которые будут платить заемщики, и рыночной ипотечной ставкой банкам возместит государство.

По данным сайта ДОМ.РФ, на 30 июля 2020 года выдано уже 103,3 тыс. кредитов на сумму 269,9 млрд рублей.

Кто может обратиться за льготной ипотекой?

По этой программе есть только одно обязательное требование к заемщику и созаемщику (если такой есть) — российское гражданство. Других ограничений программа не предусматривает, то есть возраст, семейное положение и наличие другого жилья не повлияют на получение ипотеки с господдержкой.

Тем не менее, банки на свое усмотрение могут вводить дополнительные условия при выдаче займа по льготной ставке и, конечно, учитывают стандартные требования к платежеспособности заемщиков. Если окажется, что вашего дохода недостаточно, то в этом случае можно привлечь созаемщика — банк учтет ваш общий доход при расчете суммы кредита.

Что можно купить в ипотеку с господдержкой?

По условиям программы можно приобрести квартиру только на первичном рынке в строящемся или уже сданном в эксплуатацию доме. Если вы решили купить квартиру по льготной ипотеке, то нужно будет заключить договор участия в долевом строительстве, уступки права требования или купли-продажи с юридическим лицом, но нельзя с инвестиционными фондами и их управляющими компаниями.

Какие есть ограничения в программе?

По программе ипотеки с господдержкой установлен лимит суммы, которую можно взять в кредит. Для Москвы, Санкт-Петербурга, Московской и Ленинградской областей лимит составляет до 12 млн рублей, для других регионов — до 6 млн рублей. Стоимость квартиры при этом может быть любой.

Сколько денег нужно внести в качестве первоначального взноса?

На старте программы минимальный первоначальный взнос по ипотечному кредиту был равен 20%, с 1 августа 2020 года его снизили до 15%. Первоначальный взнос может быть и больше.

Например, Матвей живет в Краснодарском крае и планирует купить квартиру стоимостью 8 млн рублей. Значит, ему необходимо иметь минимум 1,2 млн рублей для первоначального взноса, а сумма кредита будет равна 6,8 млн рублей. Но из-за установленного лимита в 6 млн рублей для получения ипотеки с господдержкой Матвею нужно будет 2 млн рублей в качестве первоначального взноса.

Кстати, в качестве первоначального взноса можно использовать материнский капитал или любые другие субсидии из бюджета.

Как оформить ипотеку в самоизоляции: личный опыт

Никита с женой Алиной давно задумывались о покупке своего жилья, рассматривали разные варианты новостроек в Москве или ближайшем Подмосковье, но не успели посмотреть подходящие им варианты — был введен режим самоизоляции.

Во время карантина рынок недвижимости не стоял на месте: наоборот, он полностью адаптировался к онлайн режиму. Понравившуюся квартиру можно было выбрать, забронировать и купить на сайте застройщика. Но ребята не решились на такой шаг и дождались возможности лично съездить в офисы продаж понравившихся им жилых комплексов. В итоге выбор пал на одну квартиру, и только в офисе продаж они узнали о новой программе ипотеки с господдержкой под 6,5%.

Дальше почти весь процесс ушел в онлайн. Никита и Алина самостоятельно забронировали квартиру на сайте застройщика и начали собирать пакет документов для подачи заявок в банки. От них потребовались: отсканированная и заверенная работодателем копия трудовой книжки, справка о доходах все страницы паспорта и СНИЛС. Затем документы были направлены ипотечному менеджеру застройщика, который разослал их в различные банки.

Ребятам одобрили ипотеку в нескольких банках, для себя они выбрали наиболее выгодное предложение, процент по которому был равен 5,99% с условием ежегодного страхования жизни и здоровья. Стоимость страховки обошлась примерно в 24 тыс. рублей. Дальше они съездили в банк для подписания ипотечного договора и открытия необходимых счетов — к сожалению, здесь не удалось обойтись без визита в офис.

Заключительным шагом в покупке квартиры стало подписание договора долевого участия с застройщиком, для этого была выпущена электронно-цифровая подпись (ЭЦП), то есть к застройщику дополнительно ехать не пришлось. Услуга выпуска ЭЦП для покупателя бесплатна — так же, как и регистрация квартиры в Росреестре. Сейчас это можно сделать через личный кабинет покупателя на сайте застройщика.

Кстати, многие люди считают инвестиции в жилье одним из вариантов пенсионного накопления: квартиру можно сдавать после выхода на пенсию и на полученную сумму преспокойно жить где-нибудь у моря.

Ипотека как нацпроект: жилье с господдержкой, льготный кредит и квартиры в «трейд-ин»

Президент РФ Владимир Путин в качестве антикризисных мер для поддержки россиян, банковского сектора и застройщиков запустил специальную льготную программу ипотеки со ставкой 6,5% на покупку жилья на первичном рынке. Рассказываем о новых возможностях строительной отрасли в условиях пандемии коронавируса.

Программа субсидирования ипотечных кредитов стартовала весной. Это абсолютно новый вид господдержки. Сначала программа была рассчитана на срок до 1 ноября 2020 года, однако ее продлили до 1 июля 2021 года.

Льготная ипотека выдается на покупку квартир в новостройках. Максимальная сумма кредита для жителей Москвы и Санкт-Петербурга, Московской и Ленинградской областей составляет 12 млн рублей. Для других регионов – 6 млн рублей. Первоначальный взнос должен составлять не менее 15% стоимости жилья. Государство возмещает банкам разницу между льготной ставкой 6,5% и рыночной.

Программа не содержит требований по возрасту, семейному или имущественному положению участников. Единственное требование – гражданство Российской Федерации. У застройщиков можно приобрести как строящееся, так и уже готовое жилье, а вот на «вторичку» льготы не распространяются.

Разрешается использовать материнский капитал и другие виды господдержки, а семьи с детьми могут взять жилье или рефинансировать старую ипотеку под более низкий процент. К этой программе стоит присмотреться, если запланировали покупку квартиры, и пандемия не изменила ваши планы.

Какие документы нужны для оформления ипотеки

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на ипотеку, нужно предоставить:

- паспорт;

- СНИЛС;

- свидетельство о браке или разводе;

- справку о доходах по форме 2-НДФЛ;

- для мужчин до 27 лет – военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Консультационный центр ДОМ.РФ сообщает, что банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Пенсионного фонда. В ряде случаев ипотеку можно оформить по двум документам: условия нужно уточнять в банке.

Спрос на жилье, квартиры в «трейд-ин» и ипотека на ИЖС

Сегодня на рынке недвижимости Москвы фиксируется рост спроса на жилье. Эту же тенденцию косвенно подтверждают данные по объемам ипотечного кредитования.

«Строительная отрасль Москвы крепче, чем многие думают. Она способна скомпенсировать мощности, привлечь дополнительные ресурсы и справиться с любыми трудностями», – заявил заместитель мэра Москвы по вопросам градостроительной политики и строительства Андрей Бочкарёв.

Министр строительства и жилищно-коммунального хозяйства Российской Федерации Ирек Файзуллин отметил, что несмотря на пессимистичные весенние прогнозы, темпы ввода новых площадей восстановились практически до прошлогоднего уровня.

«Это стало возможным благодаря своевременно принятым правительством РФ мерам поддержки ипотечного рынка и застройщиков в виде субсидированной процентной ставки по кредитам, и как следствие – рынка жилищного строительства», – отметил Файзуллин.

Девелоперы в борьбе за покупателя придумывают новые способы по облегчению механизма покупки жилья. По словам президента ГК «Инград» Павла Поселёнова, крупные компании имеют в запасе механизмы, с помощью которых помогают людям принимать менее рискованные решения по покупке квартир.

«У нас появилось страхование от потери работы, что крайне актуально в условиях пандемии и риска закрытия бизнеса. «Инград» использует механизм «трейд-ин». Приведу пример: если у клиента есть «двушка» стоимостью 10 млн рублей, а он хочет купить квартиру за 15 млн от «Инград», то он добавляет только 5 млн рублей и продолжает жить в своей квартире, пока не получит ключи от новой. Мы будем продавать его квартиру только после переселения», – сообщил Павел Поселёнов.

Таким образом, клиент не будет заниматься продажей старой квартиры, сэкономит время и деньги на подготовку, поиск покупателя и «бумажные» процедуры.

Сегодня на льготную ипотеку под 6,5% приходится более 90% всех кредитов, которые граждане берут на приобретение жилья в новостройках.

«Самые популярные районы для покупки квартир в Новой Москве – Коммунарка, Саларьево и Мосрентген, расположенные вблизи МКАД. Сейчас в новостройках Троицкого и Новомосковского округов можно приобрести 98% квартир с привлечением льготной ипотеки. Когда на новых территориях открываются станции метро, цена жилья в этом районе повышается на 10-15% за «квадрат». Сейчас средняя стоимость 1 квадратного метра в квартирах ТиНАО составляет около 135 тысяч рублей. Для сравнения: средняя цена в «старой» Москве – порядка 240 тысяч рублей за квадратный метр», – рассказал руководитель Департамента развития новых территорий столицы Владимир Жидкин.