Заполнение декларации если сумма страховых взносов больше налога усно

Декларация УСН с объектом «доходы» за 2020 год

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2019 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2020 год необходимо представить до 30 апреля 2021 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

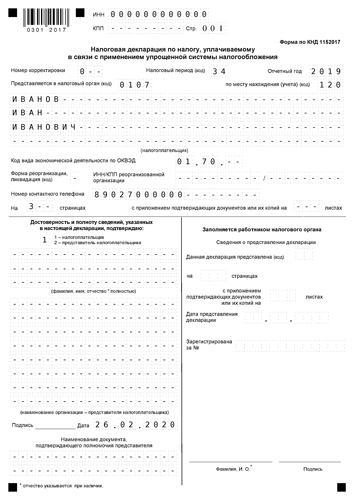

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Титульный лист

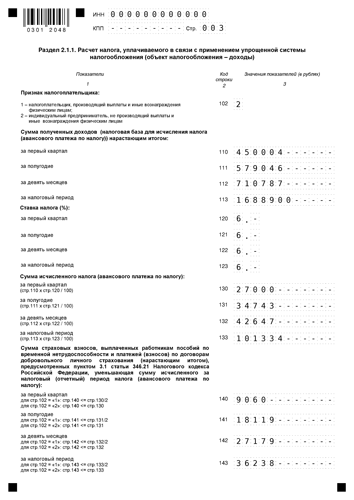

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2020 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Раздел 2.1.1

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2020 году, в том числе и за 2019 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

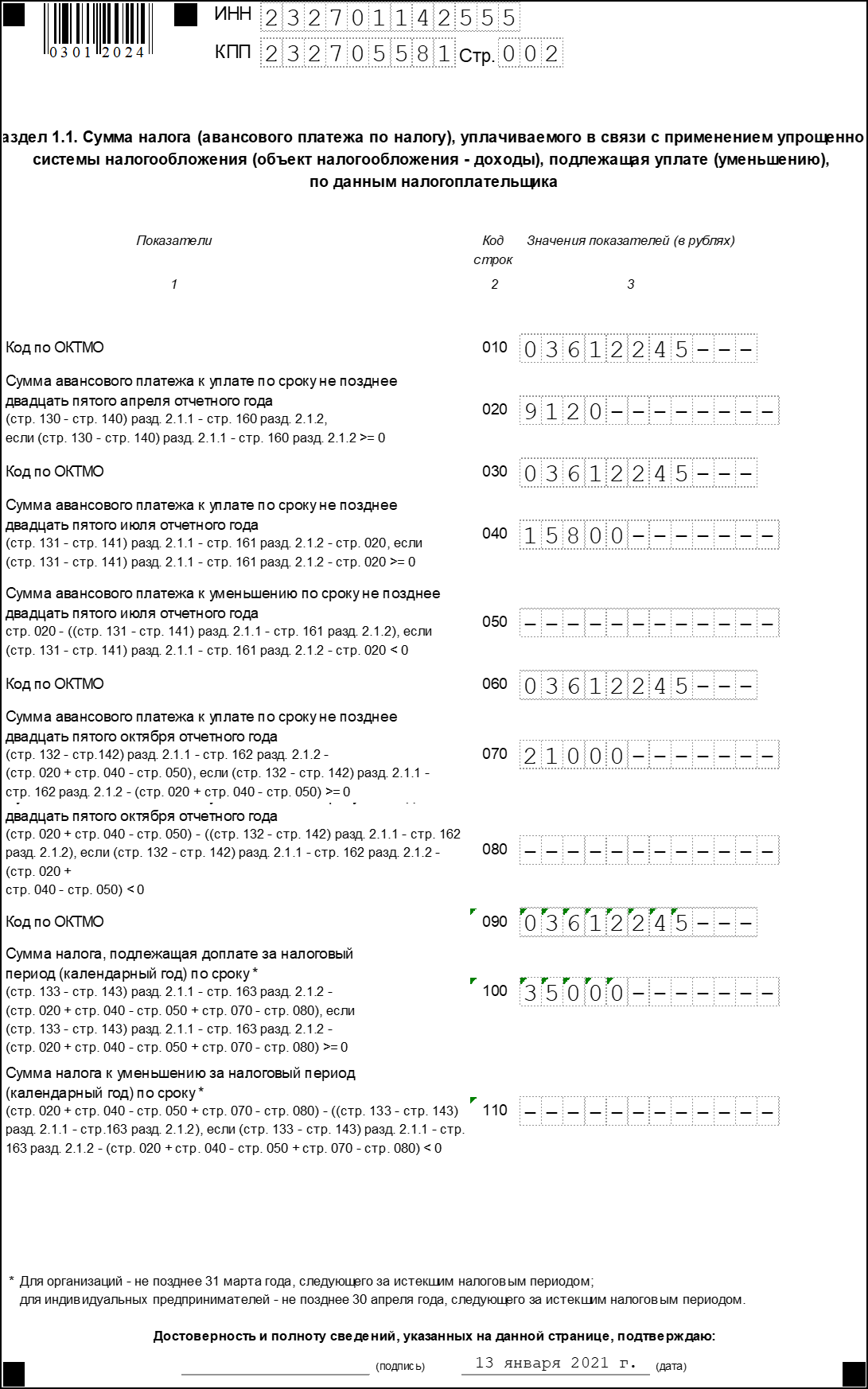

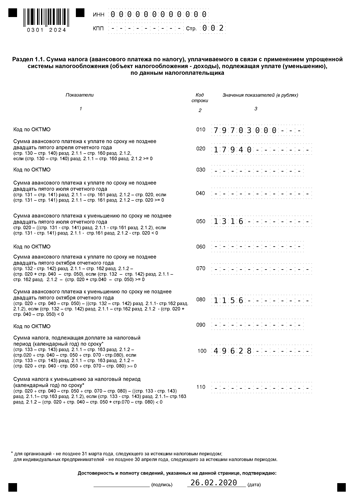

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Раздел 1.1

Раздел 1.1

Страховые взносы в декларации УСН (доходы) в 2021 году

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (доходы минус расходы).

- Порядок предоставления декларации по УСН

- Расчет налогов и взносов, авансовые платежи

- Как уменьшить налог УСН на сумму взносов

- Образец заполнения страховых взносов в декларации по УСН

- Сумма уплаченных ИП фиксированных взносов превышает сумму исчисленного налога по УСН

- Сумма уплаченных ИП фиксированных взносов меньше суммы исчисленного налога по УСН

- ИП является работодателем и уплатил фиксированные взносы за себя и страховые взносы за работников

Порядок предоставления декларации по УСН

Организации и индивидуальные предприниматели, применяющие УСН, обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам отчетного года.

Компании представляют налоговую декларацию по УСН по месту нахождения организации не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели – по месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Налоговым периодом на УСН является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев календарного года.

Расчет налогов и взносов, авансовые платежи

Авансовые платежи рассчитываются плательщиками УСН самостоятельно и уплачиваются не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно). Исчисленные авансовые платежи учитываются при расчете суммы налога за год.

При применении УСН налоговая база для расчета налога зависит от выбранного объекта налогообложения: доходы или доходы минус расходы. Выбранный объект налогообложения на УСН влияет на право учитывать свои расходы при определении налоговой базы. Так, налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

При применении УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Доходы и расходы определяются нарастающим итогом с начала года.

Для расчета налога необходимо налоговую базу умножить на ставку налога.

По итогам заполнения налоговой декларации будет видно какую сумму налога следует уплатить за отчетный год с учетом уплаченных в течение года авансовых платежей и страховых взносов.

Как уменьшить налог УСН на сумму взносов

Страховые взносы, уплаченные в течение отчетного/налогового периода позволяют минимизировать налоговую нагрузку по УСН. Это касается как авансовых платежей, так и налога, подлежащего к уплате по итогам года.

Что касается объекта УСН «доходы минус расходы», то в данном случае уплаченные страховые взносы как за работников, так и уплаченные индивидуальным предпринимателем фиксированные страховые взносы за себя, подлежат включению в состав расходов по итогам отчетного либо налогового периода, в зависимости от даты фактически понесённых расходов.

В случае же применения объекта УСН «доходы» ситуация несколько иная – понесенные в течение налогового периода расходы от предпринимательской деятельности не учитываются при расчете налоговой базы.

Вместе с тем, в соответствии с нормами ст. 346.21 Налогового Кодекса РФ (далее – НК РФ), плательщики УСН «доходы», могут уменьшить исчисленный налог на уплаченные страховые взносы во внебюджетные фонды (ПФР, ФОМС, ФСС).

Взносы во внебюджетные фонды уменьшают налог по УСН «доходы» в случае, если:

- взносы фактически уплачены в отчетном (налоговом) периоде;

- взносы уплачены в пределах исчисленных сумм;

- взносы начислены в период применения УСН. Уплаченная задолженность по взносам, образовавшимся в период применения другой системы налогообложения, не может уменьшить сумму налога по УСН.

Уплаченные взносы, а также другие платежи, перечисленные в п. 3.1 ст. 346.21 НК РФ, могут уменьшить налог по УСН «доходы» для организаций или ИП с наёмными работниками не более, чем на 50%. Для ИП без работников уменьшение налога производится в особом порядке – уменьшение суммы налога (авансовых платежей по налогу) происходит на фактически уплаченные фиксированные страховые взносы за себя.

Размер фиксированных страховых взносов определен нормами пункта 1 статьи 430 НК РФ.

Образец заполнения страховых взносов в декларации по УСН

Далее рассмотрим, как отразить суммы страховых взносов в декларации с учетом следующих условий – индивидуальный предприниматель заплатил фиксированные взносы в следующем размере:

- В первом квартале – 8 096,25 рублей,

- Во втором квартале – 8 096,25 рублей,

- Третий квартал – 8 096,25 рублей,

- Четвертый квартал – 8 096,25 рублей.

Сумму исчисленного налога он может уменьшить на сумму уплаченных взносов. Какую сумму взносов показать в данном случае в составе декларации?

УСН: как отразить уменьшение налога на страховые взносы в декларации

Комментарий эксперта журнала «Нормативные акты» к Письму Министерства финансов РФ от 20.01.2014 № 03-11-11/1483 «УСН: уменьшение налога на страховые взносы, уплаченные индивидуальным предпринимателем в фиксированном размере»

Опубликованное письмо Минфина России посвящено индивидуальным предпринимателям на УСН с объектом налогообложения «доходы», которые не производят выплат и иных вознаграждений физическим лицам. Специалисты финансового министерства разъяснили в нем, как упомянутым налогоплательщикам отразить в налоговой декларации по УСН уменьшение налога на фиксированные взносы.

Что следует понимать под индивидуальными предпринимателями, не производящими выплаты и иные вознаграждения физическим лицам, указано в письме Минфина России от 23.09.2013 № 03-11-09/39228. Это индивидуальные предприниматели, не имеющие наемных работников и не выплачивающие вознаграждений физическим лицам по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), вне зависимости от факта регистрации в органах Пенсионного фонда РФ в качестве страхователя, производящего выплаты физическим лицам. Упомянутое письмо финансового министерства письмом ФНС России от 17.10.2013 № ЕД-4-3/18595 направлено до сведения налоговых органов и налогоплательщиков.

Уменьшение суммы налога, уплачиваемого при УСН

Индивидуальные предприниматели, которые не производят выплат и иных вознаграждений физическим лицам, обязаны уплачивать фиксированные взносы в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования за свое собственное страхование. Их размер определяется в порядке статьи 14 Федерального закона от 24.07.2009 № 212-ФЗ в зависимости от годового дохода бизнесмена.

В 2014 году фиксированные взносы при доходе 300 000 рублей и меньше составляют 20 727,53 рублей, в том числе:

- 17 328,48 рублей (5554 руб. Х 26% Х 12 мес.) – в Пенсионный фонд РФ;

- 3399,05 рублей (5554 руб. Х 5,1% Х 12 мес.) – в ФФОМС.

Если величина дохода за расчетный период превышает 300 000 рублей, индивидуальному предпринимателю помимо указанных выше сумм нужно уплатить в Пенсионный фонд РФ взносы в размере одного процента от дохода, превышающего 300 000 рублей. Взносы в ФФОМС с доходов свыше 300 000 рублей не уплачиваются.

Индивидуальные предприниматели на УСН при расчете фиксированных взносов принимают во внимание доходы, определяемые в соответствии со статьей 346.15 Налогового кодекса РФ. Они отражаются в графе 4 Книги доходов и расходов и в строке 210 налоговой декларации по УСН (письмо Минфина России от 17.01.2014 № 03-11-11/1347).

Согласно разъяснениям Минфина России в опубликованном письме, сумма страховых взносов в фиксированном размере, которые налогоплательщик фактически перечислил в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в отчетном (налоговом) периоде в пределах исчисленных сумм, уменьшает исчисленный за данный промежуток времени авансовый платеж (налог), уплачиваемый в связи с применением УСН. При этом ограничение суммы взносов в размере 50 процентов от суммы налога не применяется. Основание – пункт 3.1 статьи 346.21 Налогового кодекса РФ. Аналогичные разъяснения приведены в письме Минфина России от 16.08.2013 № 03-02-08/33518.

Напомним, что индивидуальный предприниматель на УСН с объектом налогообложения «доходы», который имеет персонал и производит выплаты и вознаграждения физическим лицам, может уменьшить налог одновременно как на страховые взносы, уплаченные за сотрудников, так и на фиксированные взносы по личному страхованию. При этом действует ограничение – сократить налог можно не более чем на 50 процентов (п. 3.1 ст. 346.21 НК РФ). Об этом например сообщается в письмах Минфина России от 04.09.2013 № 03-11-11/36393, от 15.05.2013 № 03-11-11/16939.

Следует также иметь в виду, что индивидуальные предприниматели вправе не уплачивать фиксированные взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования, если деятельность приостановлена по некоторым причинам. Это отпуск по уходу за ребенком до 1,5 лет, военная служба по призыву, уход за инвалидом I группы (ребенком-инвалидом или пожилым человеком, достигшим возраста 80 лет), проживание за границей с супругом военнослужащим или дипломатом. Уход на пенсию по возрасту или отсутствие доходов в этом перечне не значатся (п. 6 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ).

Отражение уменьшения в налоговой декларации

Форма налоговой декларации по налогу, уплачиваемому в связи с применением УСН, и Порядок ее заполнения утверждены приказом Минфина России от 22.06.2009 № 58н.

Как разъяснили специалисты финансового ведомства в комментируемом документе, в упомянутой декларации уменьшение суммы исчисленного налога на страховые взносы отражается только по строке 060 раздела 1. Причем по коду строки 070 раздела 1 декларации указывается сумма налога, уплачиваемого в связи с применением УСН, к уменьшению за налоговый период.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по коду 070 определяют как разность значений строки 050 и строки 260, за минусом значения по коду строки 280. Данный показатель указывается, если значение разницы между показателями по кодам строк 260, 280 и 050 меньше нуля.

Налоговый консультант А.П. Жирнов, для журнала «Нормативные акты»

Путеводитель для УСН

С этой электронной книгой вы с легкостью разберетесь во всех премудростях упрощенной системы налогообложения, грамотно составите бухгалтерский баланс и отчет о финансовых результатах. Электронное издание Вы получаете сразу после оплаты на ваш email.

Узнайте об издании больше >>

Как заполнить декларацию и сдать отчётность по УСН «Доходы»

Недавно мы рассказывали, как сдать декларацию по УСН «Доходы минус расходы». Оказывается, это несложно: предпринимателям под силу заполнить форму без помощи бухгалтера. Подготовить декларацию по упрощёнке на доходах ещё проще, ведь считать расходы не придётся. Рассказываем, как заполнить декларацию по УСН «Доходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению .

Какую декларацию сдавать

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это правило действует уже с 20 марта.

Какие показатели учитывать

Казалось бы, предпринимателям нужно учитывать только доходы бизнеса, чтобы сдать отчётность. Главное — указывать все суммы нарастающим итогом по кварталам. Но дело в том, что декларация включает ещё и данные о страховых взносах и торговом сборе.

Под страховыми взносами в декларации понимают сразу несколько платежей:

страховые взносы ИП за себя;

выплаченные работникам больничные пособия;

платежи по договорам личного страхования.

Указывать можно как поквартально, а так и единой суммой за год. Всё зависит от того, как вы их платите. Например, если делаете отчисления каждый квартал, указывайте точную сумму платежа за каждый период. Если платите единоразово, то в декларации тоже должна быть одна сумма.

Отдельный блок декларации посвящён торговому сбору. Это местный платёж для розничной торговли, который действует в Москве. Вот кто его платит:

торговые точки без залов (например, рынки, палатки, автоматы);

точки нестационарной торговли (например, кофейные киоски);

торговые точки с торговыми залами;

Если вы никогда не слышали про торговый сбор, но работаете в Москве по одному из перечисленных направлений, внимательно изучите памятку столичной налоговой . В ней есть подробная информация про учёт и льготы.

Доходы по торговому сбору учитывают отдельно. Вот как это выглядит на примере. Допустим, предприниматель Даниил открыл небольшую кофейню на 30 кв. м в Зеленограде. Он продаёт кофе и выпечку, а ещё проводит мастер-классы и обучение для бариста. Так выглядит таблица его доходов по видам деятельности за прошлый год.

Если перевести в доходы по нарастающему итогу, таблица немного изменится.

Все эти данные пригодятся, когда мы будем заполнять декларацию.

Как заполнить форму

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat. Заполнить нужно три раздела:

Раздел 2.1.2 заполняют только плательщики торгового сбора . А если компания или предприниматель получают бюджетное финансирование или пользовались госимуществом, они дополнительно заполняют раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой . Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

Номер корректировки указывают всегда . Если сдаёте первую декларацию за отчётный период, пишите « 0−− ». Если налоговая вернула форму и попросила исправить, указывайте порядковые номера. Например, первая корректировка — « 1−− », вторая — « 2−− ».

Налоговый период — всегда 34 . Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

Код налогового органа определяют по месту регистрации . Узнать его можно на сайте ФНС .

Код поля «по месту нахождения» зависит от формы бизнеса . ИП указывают « 120 », организации — « 214 ». Иногда встречаются и более редкие варианты .

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Раздел 2.1.1

Обычно предприниматели заполняют сначала раздел 2.1.1, а потом 1.1. Дело в том, что раздел 2.1.1 включает информацию о доходах и налоговой базе, а раздел 1.1 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог. Вот несколько правил:

В блоке « Признак налогоплательщика » укажите цифру « 2 », если ИП без сотрудников. Во всех остальных случаях ставьте цифру « 1 ».

В блоке « Сумма полученных доходов » и « Сумма исчисленного налога » укажите суммы поквартально нарастающим итогом.

Блок с суммой уплаченных страховых взносов заполняют по времени фактической уплаты. Если вы платили за каждый квартал, указывайте суммы нарастающим итогом. Если сразу заплатили за весь год — то заполните только поле 143, а в остальных поставьте прочерки .

Раздел 2.1.2

Этот раздел заполняют только московские компании и предприниматели, которые платят торговый сбор . Если это не про вас, переходите к разделу 1.1 . Раздел 2.1.2 заполняют по аналогии с разделом 2.1.1, но учитывают только доходы, которые облагаются сбором.

В нашем примере с предпринимателем Даниилом из Зеленограда торговым сбором облагаются доходы от продажи кофе и выпечки, поскольку его помещение подходит под требования закона. Сначала нужно сложить их нарастающим итогом, а затем посчитать налоги, которые вы бы уплатили с этих доходов по упрощенке.

Страховые платежи указывают только за работников, которые задействованы в торговой деятельности. В нашем случае здесь будут прочерки.

Размер сбора зависит от площади торговой точки и района Москвы, в котором она находится. Как правило, сбор фиксированный — все суммы указаны в законе Москвы . Но в некоторых районах нужно доплачивать за каждый квадратный метр свыше нормы.

В декларации указывают фактически уплаченную сумму сбора. Как правило, его платят каждый квартал. Для помещения Даниила сбор фиксированный — 18 900 рублей в квартал. Прибавляем нарастающим итогом — получаем 75 600 рублей за весь год.

Остаётся только посчитать итоговую сумму к оплате. Это делают по двум формулам:

Строка 130 − Строка 140 , если разница между налогом и взносами меньше торгового сбора. В нашем примере в первом квартале налог меньше, а взносов нет, поэтому в строке 160 нужно написать 18 000.

Строка 150 , если разница между налогом и взносами больше торгового сбора. В нашем примере во втором квартале налог больше, поэтому в строке 161 нужно написать 37 800.

Раздел 1.1

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата . Вот как узнать код:

Укажите ИНН компании или ИП.

Нажмите кнопку «Получить».

Скопируйте код из строки «ОКТМО регистрации».

В первом разделе поквартально указываются суммы авансовых платежей по налогам с вычетом сбора и страховых взносов. Но теперь не нарастающим итогом, а фактическим.

Поля в разделе 1.1 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

код 020 — первый квартал;

код 040 — второй квартал;

код 070— третий квартал;

код 100 — четвёртый квартал.

Если вы платите торговый сбор, не забудьте вычесть из авансовых платежей сумму сбора за каждый квартал. В этом случае лучше считать по формулам, которые указаны в подсказках к полям в форме — так точно не запутаетесь.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

не позднее 31 марта — юридические лица;

не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Если вы столкнулись с трудностями при заполнении или сдаче отчётности, можете подключить облачную бухгалтерию Делобанка . Сервис поможет проследить за доходами и расходами, рассчитать все налоги, сформировать и отправить декларацию в налоговую. А если возникнут вопросы, опытные бухгалтеры Делобанка помогут с ними разобраться.

Образец заполнения декларации УСН для индивидуального предпринимателя

Предприниматели, применяющие упрощенную систему налогообложения (УСН), отчитываются не ежеквартально, как в большинстве случаев при других системах налогообложения, а один раз в год. Годовая отчетность у них сведена к минимуму, необходимо лишь предоставить в ИФНС декларацию необходимой формы (КНД 1152017).

Данная форма утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Внешний вид документа приведен в приложении №1 к этому приказу, в приложении №2 описан формат электронной декларации (обязателен для ИП, имеющего 25 и более сотрудников), в приложении № 3 описаны правила заполнения декларации.

ИП сдают отчетность не позже, чем 30 апреля года, следующего за отчетным, ЮЛ – до 31 марта. Но есть нюансы, поэтому уточнить срок вы можете с помощью Калькулятора срока подачи отчетности.

Рассматриваемый образец декларации заполнен ИП с помощью сервиса, представленного в левой колонке сайта. Все значения в документе рассчитаны автоматически.

Мы же попробуем понять, как получены значения строк, а также затронем основные правила заполнения годовой отчетности.

Итак, расчет начинаем с раздела 2.1.1.

Исходные данные для расчета (руб.): Ставка налога: 6%. Доходы в 1 квартале 450004.12, во втором квартале 129042.19, в третьем квартале 131741.05, в четвертом квартале 978112.87. Было выплачено взносов (руб.): в 1 квартале 9059.5, во втором квартале 9059.5, в третьем квартале 9059.5, в четвертом квартале 9059.5. Объект налогообложения «доходы». Налогоплательщик не является плательшиком торгового сбора. У налогоплательщика нет наемных рабочих.

Раздел 2.1.1

Стр. 102. Значение этой строки может быть «1» или «2». Ставим «2» , это значит что ИП – не работодатель.

Стр. 110. Вписываем доход за 1 квартал. Это 450004.12, но мы записываем 450004 руб., т.к. для декларации числа округляются (ст. 52 НК РФ).

Стр. 111. Указываем доходы за полугодие. Складываем суммы, полученные в 1 и 2 кварталах, результат округляем:

450004.12 + 129042.19 = 579046 руб.

Стр. 112. В этой строке указываются доходы за 9 месяцев. Складываем доходы за 1, 2 и 3 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 = 710787 руб.

Стр. 113. В этой строке указываются доходы за 4 квартала (год). Складываем доходы за 1, 2, 3 и 4 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 + 978112.87 = 1688900 руб.

Стр. 120, 121, 122, 123. Здесь указываем процентная ставка налога. Записываем значение 6 %, вместо нулевого десятичного значения ставим прочерк — «6.–».

Стр. 130. Считаем значение исчисленного налога за 1 квартал:

Стр.110 * Стр.120 / 100 = 450004 * 6 / 100 = 27000 руб.

Стр. 131. Считаем значение исчисленного налога за полугодие:

Стр.111 * Стр.121 / 100 = 579046 * 6 / 100 = 34743 руб.

Стр. 132. Считаем значение исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 / 100 = 710787 * 6 / 100 = 42647 руб.

Стр. 133. Считаем значение исчисленного налога за налоговый период:

Стр.113 * Стр.123 / 100 = 1688900 * 6 / 100 = 101334 руб.

Стр. 140. В строке 102 стоит значение «2», поэтому строку 140 считаем следующим образом. Взносов за первый квартал уплачено 9059.5 руб. (7338,5 руб. в ПФР и 1721 рублей в ФФОМС). В согласно формуле (стоит знак «меньше или равно»), Стр.140 не может быть больше значения Стр.130 = 27000, это условие верно. Поэтому в Стр.140 мы можем указать всю сумму взносов, выплаченных в 1 квартале, т.е. 9060 руб.

Стр. 141. В строке 102 стоит значение «2», поэтому строку 141 считаем следующим образом. Суммируем взносы, выплаченные за 2 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 = 34743, это условие верно. Поэтому в Стр.141 мы можем указать все взносы, выплаченные за полугодие т.е. 18119 руб.

Стр. 142. В строке 102 стоит значение «2», поэтому строку 142 считаем следующим образом. Суммируем взносы, выплаченные за 3 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 = 42647, это условие верно. Поэтому в Стр.142 мы можем указать все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Стр. 143. В строке 102 стоит значение «2», поэтому строку 143 вычисляем следующим образом. Суммируем взносы, выплаченные за 4 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 = 101334, это условие верно. Поэтому в Стр.143 мы можем указать все взносы, выплаченные за год, т.е. 36238 руб.

Раздел 1.1.

Стр. 010. В этой строку взносим код ОКТМО, в нашем случае — 79703000. Этот код можно узнать здесь.

Стр. 020. Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (27000 — 9060) — 0 = 17940 руб.

Полученное значение больше ноля, в Стр.020 указываем 17940. Именно эту сумму авансового налога необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации ставим прочерки.

Стр. 040. Считаем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Полученное значение меньше ноля, значит в Стр.040 ставим прочерк.

Стр. 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Это число меньше ноля, условие выполняется, значит вычисляем значение Стр.050 по формуле:

Стр.020 — ((Стр.131 — Стр.141)разд. 2.1.1 — Стр.161 разд. 2.1.2) = 17940 — ((34743 — 18119) — 0) = 1316 руб.

В Стр.050 вносим полученное число — 1316.

Стр. 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие НЕ выполняется. В строке Стр.070 ставим прочерк, за 3 квартала авансовый налог не платим.

Стр. 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие выполняется, значит считаем значение Стр.080 по формуле:

(Стр.020 + Стр040 — Стр.050) — ((Стр.132 — Стр.142)разд. 2.1.1 — Стр.162 разд. 2.1.2) = (17940 + 0 — 1316) — ((42647 — 27179) — 0) = 1156 руб.

В Стр.080 записываем полученное число «1156».

Стр. 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие выполняется. Значение Стр.100 считаем по той же формуле, поэтому в строку вносим полученное значение 49628.

Стр. 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Также вы можете сформировать бесплатно документ с вашими данными. На нем будет слово «образец». Документ без данной пометки можно вывести, если нажать кнопку «Удалить водяные знаки» и оплатить 99 рублей. Если будет выбран вариант «Декларация + расчеты и пояснения», то на последних страницах будет вычисления, подобные расчету в данной статье.

Строка 110 декларации по УСН

Похожие публикации

Налогоплательщики, выбравшие для работы УСН, представляют декларацию о доходах один раз в год. Порядок ее заполнения изложен в приказе ФНС от 26.02.2016 № ММВ-7-3/99@. Порой у упрощенцев вызывает затруднения строка 110 декларации по УСН – сумма налога к уменьшению. Рассмотрим, как она формируется.

Почему возникает уменьшение

Налог по УСН плательщики рассчитывают нарастающим итогом с начала налогового периода. В течение года неоднократно может возникнуть ситуация, когда уже исчисленный аванс за предыдущий отчетный период превысит платеж за следующий. К примеру, за 1 квартал нужно было уплатить 1000 руб., а по итогам полугодия аванс составил всего 800 руб. Возникает разница по налогу – 200 руб., которую можно либо вернуть из бюджета, либо зачесть в счет будущих платежей. Однако строка 110 декларации по УСН заполняется за весь налоговый период — год. Учитывать нужно и то, что формулы расчета строки 110 в разделах 1.1 и 1.2 при разных объектах налогообложения («доходы», «доходы минус расходы») отличаются.

При заполнении декларации нужно принимать во внимание, что региональная ставка по налогу может быть ниже федеральной. Для объяснения порядка расчета мы используем ставки, указанные в ст. 346.20 НК РФ – 6% и 15%.

Как заполнить стр. 110 на УСН 6% («доходы»)

Расшифровка формулы расчета налога к уменьшению по стр. 110 раздела 1.1 декларации приведена в самом бланке отчета, однако из-за количества приведенных в ней действий она довольно сложно воспринимается. Фактически строка 110 заполняется только в случае отрицательного значения налога – т.е., когда уплаченные за год суммы авансовых платежей (учитываемые при расчете) превысили начисленный налог.

Как вычислить значение для стр. 110 при УСН «доходы»:

- сложить все начисленные авансы по разделу 1.1, учитывая, что суммы авансов за полугодие и 9 месяцев к уменьшению, если они имели место (по стр. 050, 080), вычитаются:

стр. 020 + стр. 040 — стр. 050 + стр. 070 – стр. 080;

- вычислить годовой налог: доходы за год х 6% (стр. 133 раздела 2.1.1);

- из полученной суммы годового налога вычесть уменьшающие его уплаченные суммы страховых взносов, пособий по временной нетрудоспособности за счет работодателя и платежи по договорам добровольного личного страхования (при этом работодатели уменьшают налог за счет страхвзносов, больничных и платежей по ДЛС не более, чем на 50%, а ИП без работников – на все страхвзносы, уплаченные за себя – п. 3.1 ст. 346.21 НК РФ), а также уплаченный торговый сбор:

стр. 133 раздела 2.1.1 – стр. 143 раздела 2.1.1 – стр. 163 раздела 2.1.2;

- сравнить полученные результаты; если годовой налог получился меньше, чем авансовые платежи, то эта разница записывается в стр. 110 раздела 1.1 декларации (если же налог больше, чем авансы – это значит, что налог нужно доплатить в бюджет, тогда полученная разница вносится в стр. 100 раздела 1.1).

Пример

ООО «Авеню» в течение 2019 года платило авансы по УСН: за 1 квартал — 5000 руб. (стр. 020 раздела 1.1), за полугодие уплачено 4000 руб. (стр. 040 раздела 1.1), за 9 месяцев перечислено 1000 руб. (стр. 070 раздела 1.1). Облагаемый доход за год составил 200000 руб. В прошедшем 2019 г. общество уплатило страховые взносы за работников — 19200 руб. и выплатило пособие по больничному листу в сумме 800 руб. Торговый сбор компания не платит.

1) складываем авансовые платежи по стр. 020, 040, 070:

5000 + 4000 +1000 = 10000 руб.;

2) вычисляем годовой налог (доходы умножаем на ставку):

200000 х 6 % = 12000 руб.;

3) рассчитываем налог к уплате (из налога вычитаем учитываемые расходы: взносы и пособие с учетом ограничения в 50%):

19200 + 800 = 20000 руб. – сумма уплаченных страхвзносов и пособий;

12000 х 50% = 6000 руб. – сумма взносов и пособий, на которую можно уменьшить годовой налог;

12000 – 6000 = 6000 руб. – сумма налога после уменьшения;

4) из итоговой суммы годового налога вычитаем уплаченные в течение года авансы:

6000 — 10000 = -4000 руб.

Так как сумма к уплате за год получилась отрицательной, эта разница отражается в стр. 110 формы, т.е. возврату или зачету в счет будущих платежей подлежит 4000 руб.

Расчет стр. 110 для УСН 15% «доходы минус расходы»

Особенность объекта «доходы минус расходы» в том, что налог, исчисленный за год, не должен быть меньше 1% от годовой выручки. Сложность расчета стр. 110 раздела 1.2 связана с тем, что авансы сравниваются не только с годовым налогом, но и с минимальным налогом от выручки.

Отрицательная разница между суммами, исчисленными в течение отчетных периодов, и платежом за налоговый период записывается в строку 110 декларации по УСН.

Расшифровка формулы, указанной в декларации:

- авансы, уплачиваемые в течение года и отраженные в разделе 1.2, складываются (суммы к уменьшению, соответственно, вычитаются): стр. 020 + стр. 040 — стр. 050 + стр. 070 – стр. 080;

- из раздела 2.2 сравнивают исчисленный годовой налог по стр. 273 (15%) и минимальный по стр. 280 (1% от выручки) — для итогового расчета берется большее значение;

- из выбранной суммы налога за год вычитаются суммы авансов; если разница получилась больше 0, она записывается в стр. 110 раздела 1.2. формы (если меньше – в стр. 100 или в стр. 120).

Пример

ИП Сидоров работает на УСН 15%. Заполняя декларацию по упрощенке за 2019 г. , отразил в стр. 020 за 1 квартал сумму 5200 руб., за полугодие в стр. 050 — 1500 руб. (к уменьшению), за 9 месяцев в стр. 070 — 13000 руб. Налоговая база, учитывающая доходы и расходы за год (включая фиксированные страховые взносы) у Сидорова составила 108000 руб. При этом сумма доходов – 460000 руб.

Как предприниматель провел расчет:

1) сложил все авансы:

5200 – 1500 + 13000 = 16700 руб.;

2) рассчитал годовую сумму налога исходя из налоговой базы:

108000 х 15% = 16200 руб.

3) вычислил минимальный налог по УСН исходя из суммы доходов:

460000 х 1 % = 4600 руб.;

4) сравнил годовой налог из фактических доходов и минимальный:

16200 > 4600; т.е. к уплате принимается налог 15%, исчисленный из налоговой базы;

5) вычел из суммы налога суммы авансов:

16200 – 16700 = -500 руб.

Полученную разницу записал в стр. 110 раздела 1.2 – налог к возмещению составил 500 руб.

При расчете стр. 110 учитываются начисленные авансы. Фактическая их уплата значения не имеет. Значение в стр. 110 декларации отражается, когда суммы начисленных в течение года авансовых платежей превышают годовой платеж по УСН.

Образец заполнения декларации по УСН с объектом «доходы» вы найдете здесь; «доходы минус расходы» — здесь.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.