Как внести в остатки сф на аванс

Учет авансовых сделок в декларации по НДС

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

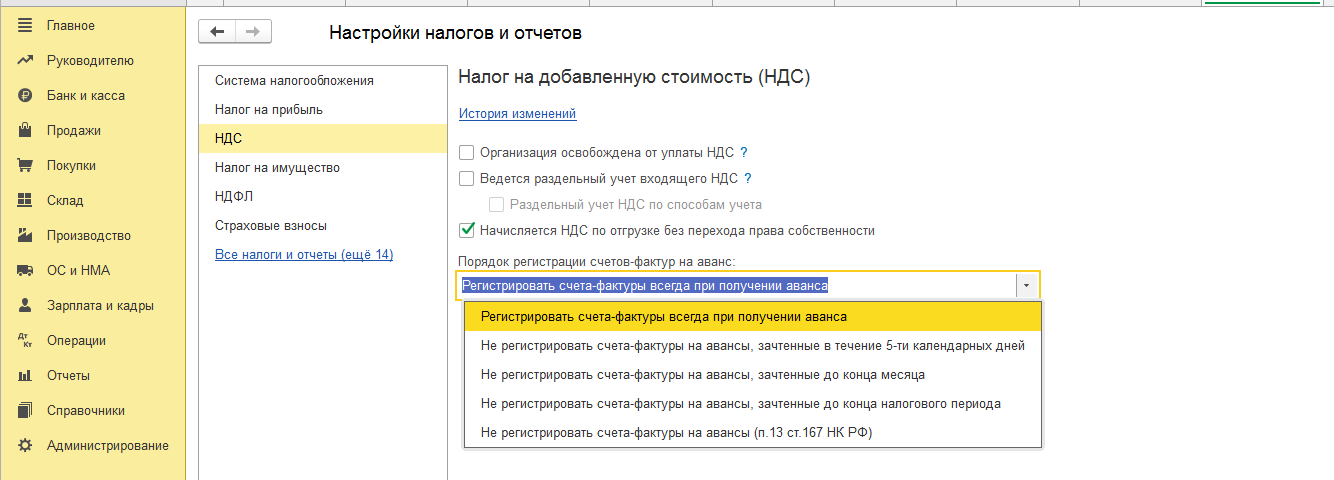

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

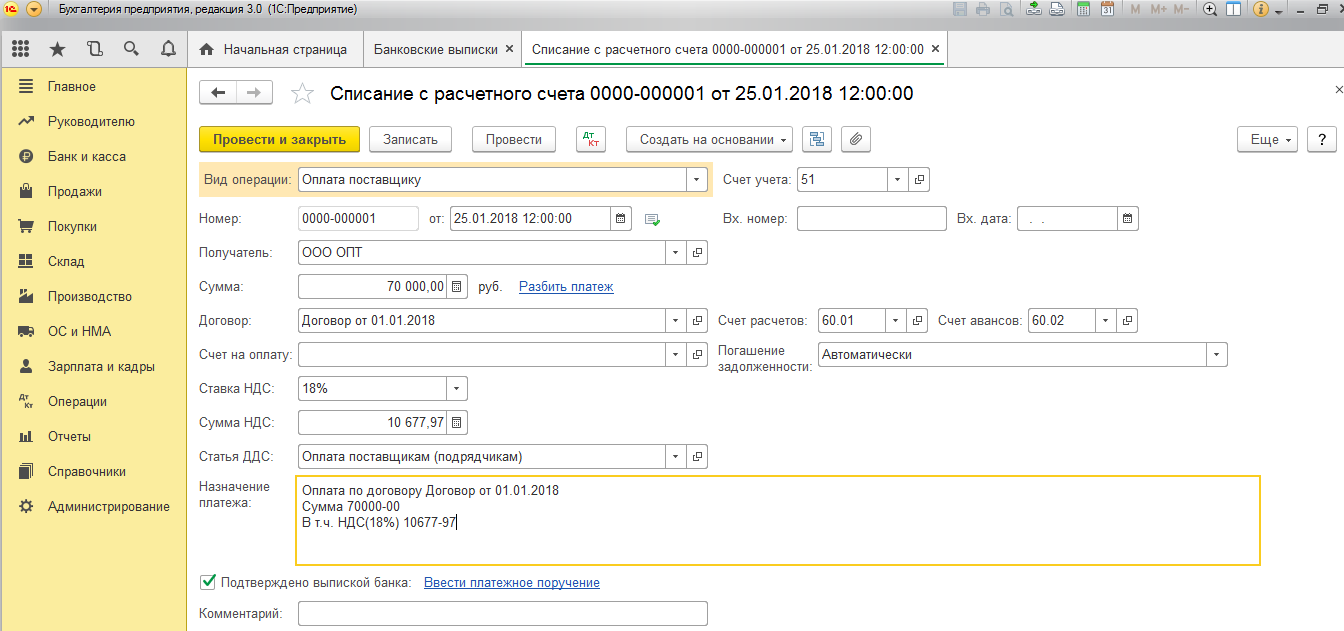

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

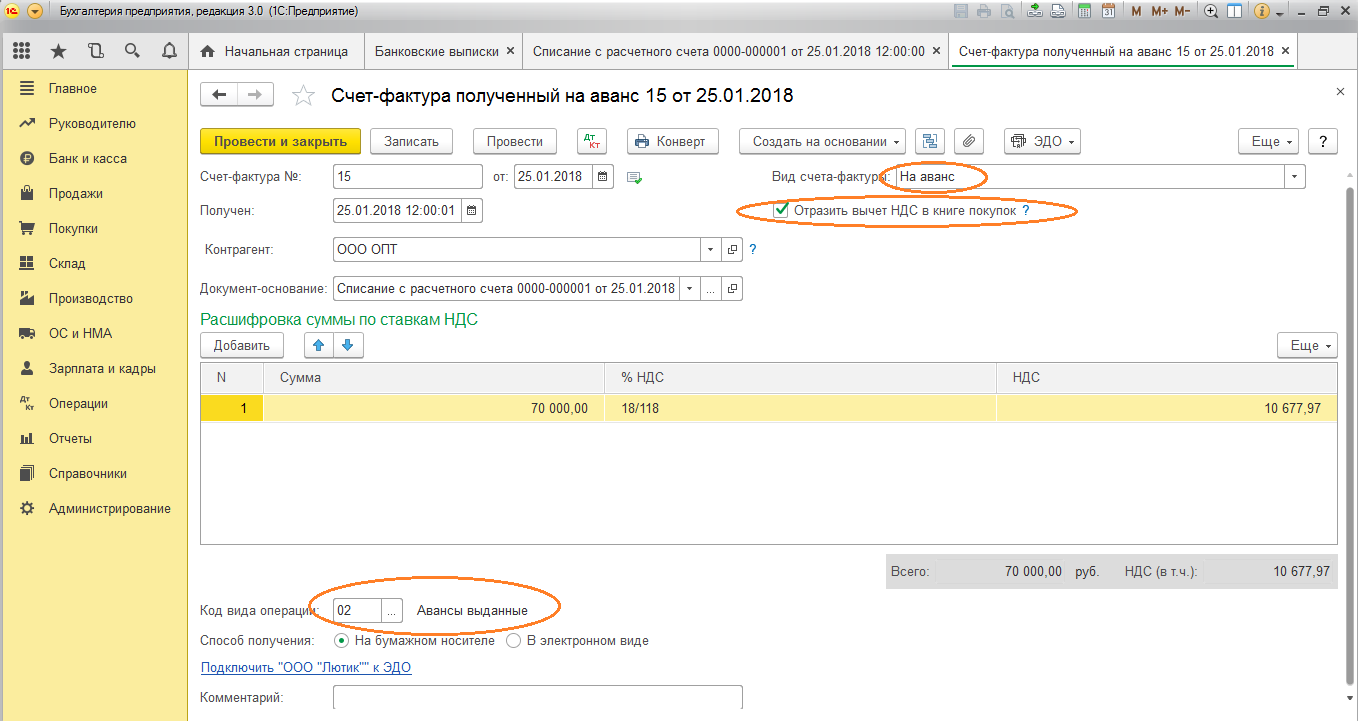

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

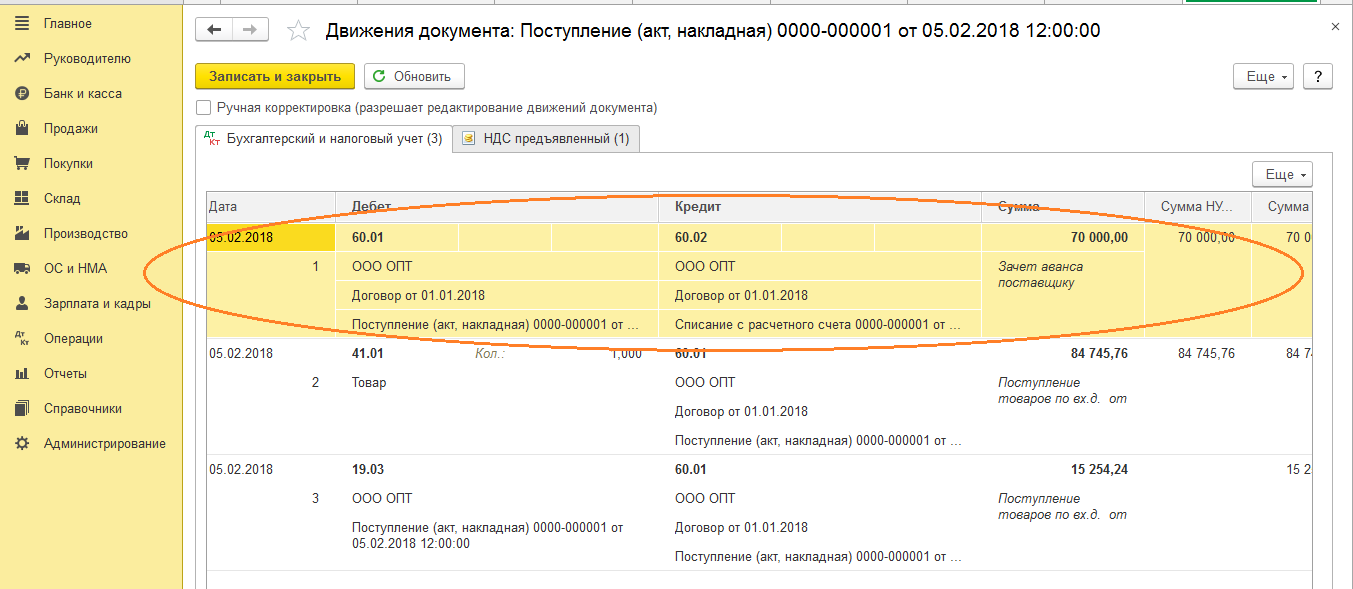

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

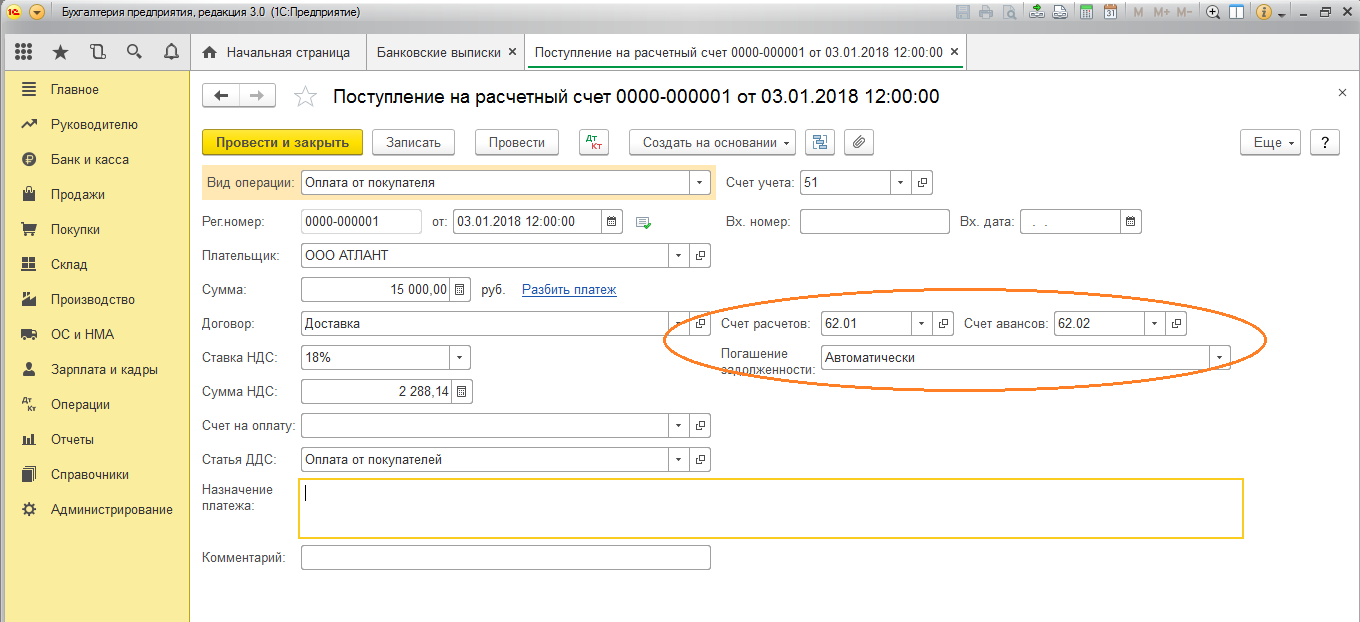

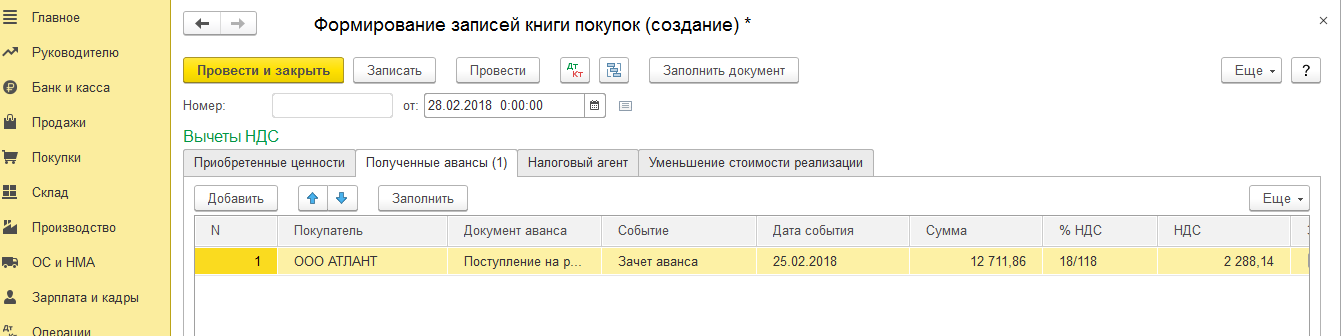

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

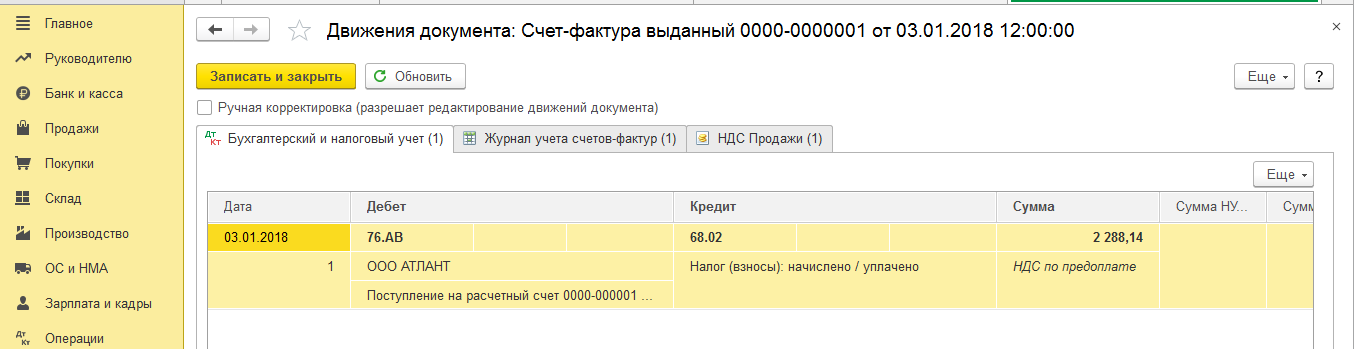

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

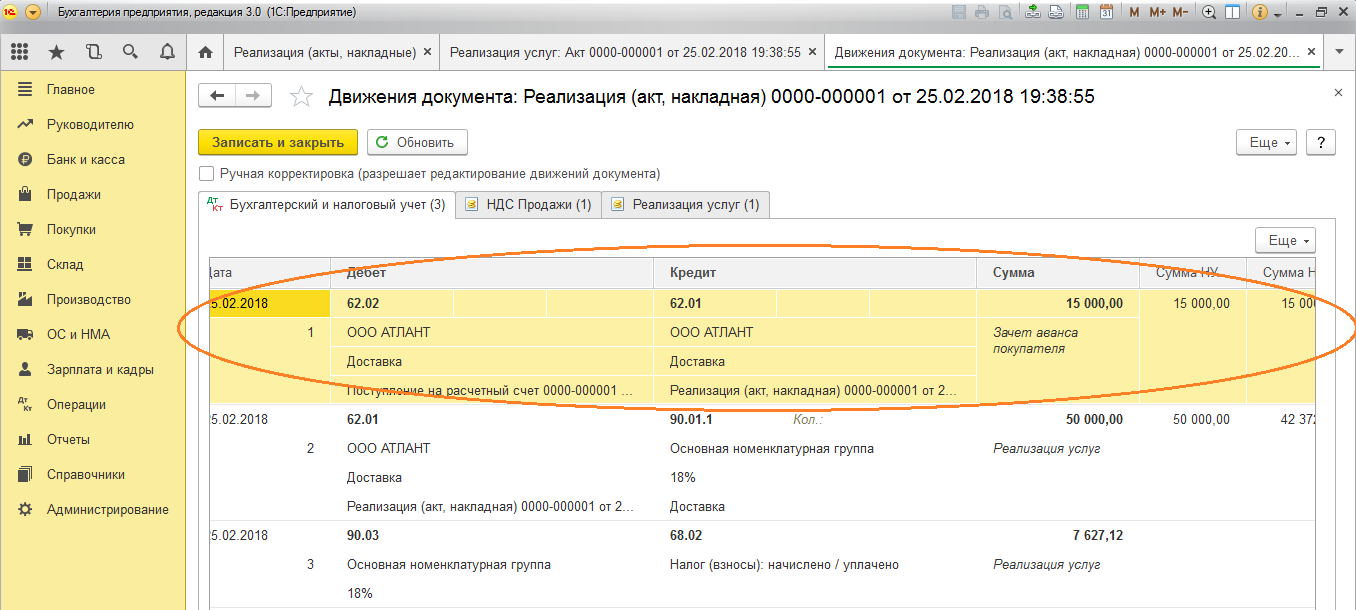

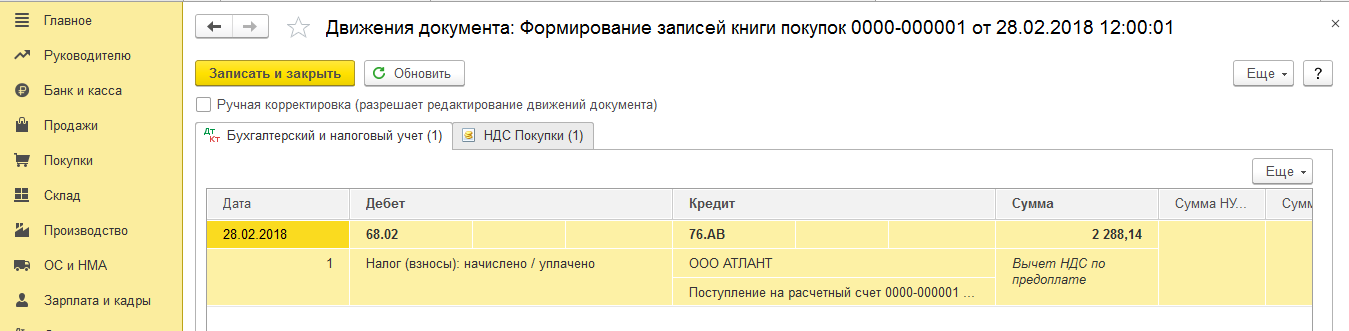

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Как внести в остатки сф на аванс

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: «Учёт НДС с авансов, оплаченных поставщикам».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Ситуация для учёта

Мы (ООО «НДС») подписали договор с ООО «Поставщик» на поставку нам товара на сумму 150 000 рублей (включая НДС).

По условиям договора мы должны перечислить аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- В 1 квартале мы согласно договора перевели аванс поставщику в размере 90 000 рублей.

- Во 2 квартале ООО «Поставщик» отгрузил нам товар на всю сумму, указанную в договоре (150 000 рублей).

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы зачтём НДС с уплаченного аванса (90 000) в 1 квартале, отразив его в книге покупок за 1 квартал.

Затем мы зачтём НДС со всей суммы (150 000) во 2 квартале, отразив его в книге покупок за 2 квартал.

Наконец, мы начислим (восстановим) зачтённый в 1 квартале НДС с аванса (90 000), отразив его в книге продаж за 2 квартал.

Итого к возмещению:

- За 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- За 2 квартал 150 000 * 18 / 118 — 13 728.81 = 9 152.54

1 квартал

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на перечисление аванса в размере 90 000 рублей для ООО «Поставщик»:

Списание с расчётного счёта будет таким:

Следует обратить внимание на следующие пункты:

- Вид операции «Оплата поставщику».

- Отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке.

- Выделенный НДС по расчётной ставке (18/118).

Заносим счёт-фактуру на аванс поставщику

Получив от ООО «Поставщик» экземпляр счёта-фактуры на перечисленный нами аванс заносим его в базу:

Создаём новый документ:

Созданный счёт-фактура на аванс будет таким:

Следует обратить внимание на следующие моменты:

- Номер и дата, указанные в счете-фактуре от поставщика (№10 от 03.01.2016).

- Вид счета-фактура: «На аванс».

- Документ-основание: банковская выписка, по которой мы перечислили аванс с нашего расчетного счета на счет поставщика.

- Установленная галка «Отразить вычет НДС в книге покупок».

- Код вида операции 02 «Авансы выданные».

Проводим созданный счет-фактуру (кнопка «Провести и закрыть»).

- Отразили вычет НДС с перечисленного аванса в дебет 68.02 в корреспонденции с кредитом 76.ВА (НДС по авансам и предоплатам выданным).

Регистр «Журнал учета счетов-фактур» пропускаем, он нам не интересен (см. первый урок).

- Запись в регистр «НДС Покупки» обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем «Анализ учета по НДС»:

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО «Поставщик» 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма «без ндс» не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как «НДС в сумме».

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на «входящий» НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш «входящий» НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО «Поставщик» передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ «Поступление товаров» и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку «Зарегистрировать»

На этом месте появится ссылка на автоматически созданный счет-фактуру:

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в первой части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем «Анализ учета по НДС» (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в «Помощник по учету НДС»:

Выбираем период 2 квартал и нажимаем ссылку «Формирование записей книги продаж»:

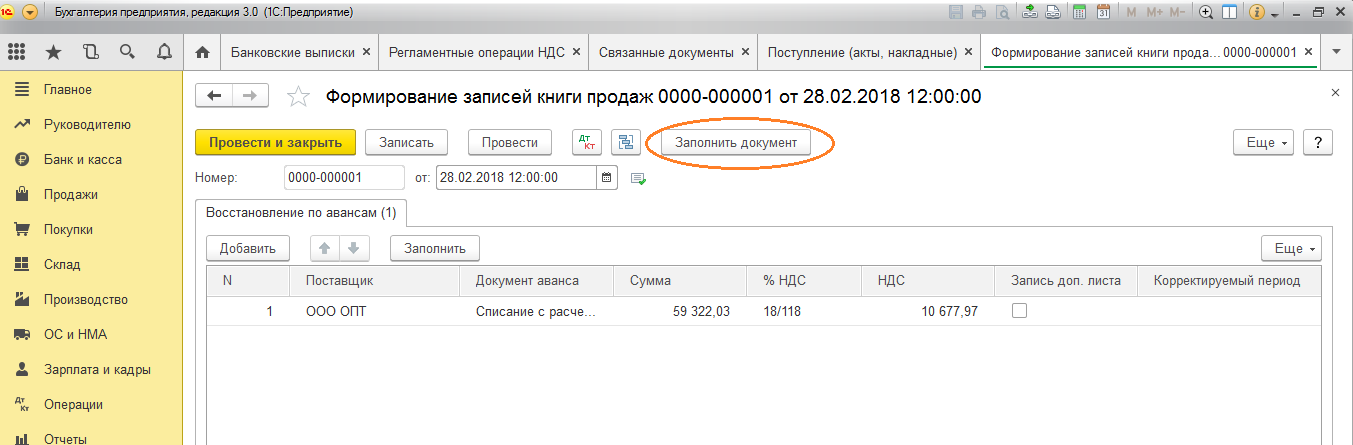

В открывшемся документе переходим на закладку «Восстановление по авансам» и нажимаем кнопку «Заполнить»:

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж — иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ «Формирование записей книги продаж» через кнопку «Провести и закрыть»:

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

- Запись в регистр «НДС Продажи» обеспечивает попадание восстановленного НДС в книгу продаж.

Проверяем книгу продаж

Всё из того же помощника по учёту НДС откроем книгу продаж за 2 квартал:

А вот и авансовый счёт-фактура (ещё говорят счет-фактура по предоплате) из 1 квартала:

Обратите внимание, что код вида операций стал равен 21 (операции по восстановлению сумм налога).

Смотрим окончательный НДС к возмещению за 2 квартал

Вновь открываем «Анализ учета по НДС»:

На этот раз сумма к возмещению НДС за 2 квартал соответствует нашим ожиданиям (за вычетом возмещенного НДС с аванса в 1 квартале):

Итого за 2 квартал мы можем возместить 9 152 рубля 55 копеек НДС.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Как правильно заполнить счет-фактуру на аванс

Счет-фактура на аванс — это документ, который выписывается в том случае, если компания работает по условиям предварительной оплаты за отгрузку и поставку продукции. Разбираемся, как правильно заполнить и что указывать в авансовом счете-фактуре.

Типы счетов-фактур

Понятие и случаи использования счетов-фактур устанавливает Налоговый кодекс РФ в статье 169. Из нее следует, что в настоящий момент используются 3 вида платежно-расчетных документов:

- Основной или отгрузочный предоставляется поставщиком заказчику по факту поставки товаров, выполнения работ или оказания услуг, а также при юридической передаче прав от одного экономического субъекта другому. Описание, формат и содержание таких документов регулирует п. 5 ст. 169 НК РФ.

- По предоплате направляется исполнителем заказчику в том случае, если последний оплатил аванс за поставляемые товары, работы или услуги. Порядок заполнения утверждается п. 5.1 ст. 169 НК РФ.

- Корректировочный формируется при изменении ценовых или количественных характеристик поставки. Сведения по расчетно-платежным документам уточняются в случае снижения цены на товары, работы, услуги или объема поставляемой продукции. Данный тип документов применяется с 2011 года (245-ФЗ от 19.07.2011).

Отгрузочные и авансовые отличаются моментом составления. Отгрузочный счет выставляется после завершения поставки продукции, выполнения работ или оказания услуг, тогда как расчет на аванс предоставляется при условии предоплаты. Есть существенные отличия и в содержании таких расчетных документов, ведь счета по предоплате составляется еще до факта поставки. Часть информации для внесения в бланк просто отсутствует.

Для чего нужен

В одной из статей мы подробно рассказывали о том, для чего нужен и как заполняется обычный счет-фактура. В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма счета-фактуры является единой как для случаев предоплаты, так и для расчетов за реализацию поставленной продукции, фактическое выполнение работ или оказание услуг. Чтобы ответить на часто задаваемый вопрос, что же это за документ — для чего нужна авансовая счет фактура покупателям и как составить ее корректно, необходимо дать определение авансового счета-фактуры.

Авансовый счет является непосредственным правовым обоснованием факта освобождения от налогового бремени и принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством. То, когда выписывается счет фактура на аванс поставщиком, регулируется п. 3 ст. 168 НК РФ, то есть он должен быть выставлен в течение 5 дней после момента перечисления заказчиком авансовых сумм. На основании полученных от поставщика документов покупатель имеет право произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Счет-фактура на аванс имеет юридическую силу, равную отгрузочному расчету. Едина и форма, по которой составляются документы. Она утверждена Постановлением Правительства № 1137 от 26.12.2011 (приложение № 1 к ПП РФ № 1137). Отличается лишь содержание и объем информации, который вносится в документ, выставляемый по предоплате.

Когда выставляется авансовый счет фактура

Правила выставления счета фактуры на аванс регулируются статьей 168 НК РФ. По правилам НК РФ поставщик обязан в любом случае выписать счет покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Предоплата может поступить как в денежной, так и в материальной форме.

Но налоговое законодательство предусматривает ряд исключений, при которых счета-фактуры по предоплате не выставляются:

- поставленные товары, работы, услуги не облагаются НДС по ст. 149 и п. 2 ст. 146 НК РФ;

- поставка облагается НДС по ставке 0 % (п. 1 ст. 164);

- товары, работы или услуги имеют положительный цикл процесса производства (правительственный Перечень № 468 от 26.07.2006);

- товары, работы и услуги реализуются за пределами Российской Федерации.

В настоящий момент не предусмотрено ответственности за непредоставленный в срок расчет на аванс от поставщика. Но если поставщик не предоставил надлежащий документ в течение отведенных на это пяти дней, заказчик вправе обратиться в суд и после вынесенного судебного решения получить необходимую документацию.

Порядок формирования

Порядок оформления счета-фактуры по предоплате закреплен в ПП РФ № 1137 от 26.12.2011. В каждом заполняемом счете должен быть указан его уникальный порядковый номер, дата составления, полные и краткие наименования, адрес, ИНН и КПП, реквизиты и организационно-правовая форма обеих сторон. Если средства по счету внесены в нематериальной форме, это также указывается.

В табличной части вносятся сведения о товаре — его название и физические показатели. При описании товара в первой графе в скобках указывается слово «аванс». В графах со 2 по 6 проставляются прочерки, они заполняются только в случае фактической поставки товара.

Если предоплата вносится заказчиком до определения точного наименования приобретаемых товаров, выполняемых работ или оказываемых услуг, в графе 1 (название продукции) указывается обобщенное наименование закупаемых объектов (Письмо Минфина РФ № 03-07-09/22 от 26.07.2011).

В графу 7 вносится налоговая ставка НДС в формате 10/110 или 20/120 в связи с тем, что при авансировании налог выделяется из суммы, а не начисляется. В 8 графу вписывается рассчитанная сумма налога. В ячейке 9 указывается величина авансирования. Графы 10-11 не заполняются показателями, в них ставятся прочерки.

Остальные графы не заполняются, так как на этапе предоплаты недостаточно сведений для внесения в ячейки формы (п. 5.1 ст. 169 НК РФ).

Напоминаем, что отгрузочные расчеты и бланки на аванс существенно отличаются своим содержанием. В расчетных документах на предоплату указывается меньше данных, да и требования к оформлению не так строго регламентированы. Самым главным отличием является формат указания НДС, так как в данном случае он выделяется из аванса.

Несмотря на менее строгие нормы оформления, помните, что счет-фактура на предоплату — это юридический документ, имеющий важное значение для налоговых органов при осуществлении процедуры по вычету налога на добавленную стоимость.

Документ на предоплату формируется в двух экземплярах — по одной для каждой стороны, подписывается руководителем и главным бухгалтером (при наличии) и передается покупателю.

Регистрация авансового счета-фактуры

В настоящее время у бухгалтеров появилась возможность регистрации авансовых счетов-фактур в книге покупок и продаж (п. 2 приложения 5 Постановления Правительства № 1137). Если заказчик получил счет от поставщика по факту уплаченной предоплаты, то такой платежный документ можно отразить в действующей книге покупок. Сам исполнитель указывает счет в книге продаж. Когда продавцы получили предоплату за поставляемые товары, работы или услуги, им надлежит внести счет-фактуру на аванс в свою книгу покупок.

Эта новость существенно облегчит процедуру предъявления документации к вычету налога на добавленную стоимость. Не имеет значения, каким образом производится оплата — налично или безналично. Но если взаиморасчеты за поставленные товары, выполненные работы или оказанные услуги производятся в безденежной форме, то авансовый счет не регистрируется в книге покупок.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Какие ошибки бухгалтеры допускают чаще всего при формировании и учете авансового счета-фактуры?

Любые нарушения правил заполнения документов, используемых для расчета НДС, чреваты неприятностями. Это связано тем, что декларация по налогу проверяется ИФНС в автоматическом режиме. Проверка происходит не только по внутренним контрольным соотношениям – сопоставляются данные покупателей и продавцов. Поэтому крайне важно, чтобы они были идентичными.

Продолжая тему распространенных ошибок при оформлении и регистрации счетов-фактур, которые затем попадают в книги покупок и продаж, а также в декларацию по НДС, расскажем о частых нарушениях по сделкам с предоплатой. Также приведем верный порядок заполнения счетов-фактур и их регистрации в книгах покупок и продаж.

Оформление счета-фактуры на аванс поставщиком

В соответствии с пунктом 3 статьи 168 Налогового кодекса, счет-фактура на аванс должен быть выставлен не позднее 5 дней с момента получения поставщиком предоплаты. Оформить документ нужно в двух экземплярах, один из которых направить покупателю, а второй зарегистрировать в своей книге продаж.

Казалось бы, все предельно просто. Однако зачастую бухгалтеры допускают досадные ошибки при формировании счета-фактуры на аванс.

Первая из них – невыставление документа каждый раз при получении аванса от покупателя в пределах периода. Бухгалтеры порой считают, что счет-фактуру можно выставить раз в месяц или в квартал на общую сумму полученной от покупателя предоплаты. Однако это неверно — на каждую полученную сумму должен быть свой счет-фактура, выставленный не позднее 5 дней с момента ее получения.

Еще одна нередкая ошибка – невыставление счета-фактуры на аванс, если отгрузка происходит в том же квартале. Статьи 168 и 169 НК РФ требуют, чтобы в 5-дневный период после получения предоплаты выставлялся «авансовый» счет-фактура, а в тот же срок после отгрузки – счет-фактура «на отгрузку».

К слову, существуют разъяснения Минфина (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39 ) по поводу ситуации, когда отгрузка произошла в течение 5 дней после получения аванса. Чиновники считают, что в этом случае выставлять авансовый счет-фактуру не нужно — достаточно выписать документ при отгрузке. В то же время ФНС в своих письмах (от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@) высказывала противоположную позицию. Поэтому на всякий случай многие бухгалтеры предпочитают выставлять авансовый счет-фактуру и тогда, когда между получением предоплаты и отгрузкой проходит не более 5 дней.

Когда счет-фактуру на аванс не выставляют

Счет-фактура на аванс не выписывается в следующих случаях:

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Ошибки в реквизитах

Счет-фактура является основанием для вычета НДС покупателем. Если поставщик допустил в документе ошибки, то в этом праве контрагенту могут отказать. При этом Минфин неоднократно разъяснял, что основанием для отказа в вычете могут быть лишь ошибки, препятствующие идентификации покупателя, продавца, объекта сделки, его цены, а также ставки и суммы НДС. Но чтобы покупателю не пришлось отстаивать свою правоту перед налоговым органом, лучше подобных ошибок не допускать и заполнять реквизиты счета-фактуры правильно.

Прежде всего указывается номер счета-фактуры и дата его составления. Отметим, что авансовые документы нужно нумеровать в общем хронологическом порядке с отгрузочными счетами-фактурами. В строках перед табличной частью указывается полное или сокращенное наименование покупателя и продавца, их ИНН и КПП. В строках 3 и 4 авансового счета-фактуры (Грузоотправитель и Грузополучатель) ставится прочерк.

Важно правильно указать в строке 5 номер и дату платежки, по которой получен аванс. В строке 7 указывается наименование валюты «Российский рубль» и ее код 643.

В табличной части счета-фактуры на аванс заполняются графы 1, 7, 8 и 9. В остальных следует поставить прочерки. Если аванс перечислен в счет будущей поставки товара с одновременным выполнением определенных работ (например, продажа оборудования и его монтаж), то в графе 1 указывается и товар, и описание работ. Зачастую предоплата перечисляется не за какой-то конкретный товар, в целом под продукцию поставщика. В этом случае в графе 1 указывается общая группа товаров, например, кондитерские изделия, канцелярские товары.

Заполнение поставщиком книг продаж и покупок

Авансовый счет-фактуру поставщик регистрирует в книге продаж с кодом вида операции 02. Сделать это нужно в том же периоде, в котором получена предоплата. В графе 11 указывается номер платежки, а графы 4-6, 14-16 и 19 остаются незаполненными.

В течение 5 дней после осуществления отгрузки в книге продаж регистрируются отгрузочный счет-фактура. При этом в графе 11 в качестве документа, подтверждающего оплату, указывается платежка на аванс.

Вместе с тем выставленный ранее авансовый счет-фактура должен быть отражен в книге покупок с кодом операции 22. В графе 7 следует указать информацию из того же платежного документа, по которому был получен аванс.

Как покупателю следует заполнить книгу покупок

Для покупателя счет-фактура — крайне важный документ. Только при его наличии, верном заполнении и регистрации можно получить вычет входного НДС.

После перечисления аванса и получения от поставщика соответствующего счета-фактуры, документ следует зарегистрировать в книге покупок. Сделать это нужно в том квартале, в котором перечислен аванс. Графы 4, 6, 8 и 9, а также с 10 по 12, не заполняются, а в графе 7 отражаются данные о платежке на аванс.

Когда авансовый счет-фактура получен, НДС с предоплаты можно заявить к вычету. Но можно этого не делать, а подождать, пока будет произведена отгрузка, и заявлять НДС к вычету уже с отгрузочного счета-фактуры. Однако если выбран первый путь, ранее вычтенный по авансовому счету-фактуре НДС придется восстановить. Сделать это нужно в том периоде, когда товары, работы или услуги, под которые переводилась предоплата, получены и оприходованы. Если же НДС с аванса не заявлялся к вычету, то и восстанавливать нечего.

Когда получен отгрузочный счет-фактура, его также следует зарегистрировать в книге покупок. Сделать это можно после того, как полученные по нему товары, работы или услуги приняты к учету. Однако сразу регистрировать документ не обязательно — это можно сделать в любой из периодов в течение трех лет с момента оприходования товаров. Такой возможностью пользуются тогда, когда хотят заявить к вычету входной НДС по этим товарам в одном из следующих кварталов.

Учет облагаемых и необлагаемых НДС операций покупателем

НДС по товарам, работам и услугам, которые используются для осуществления деятельности как облагаемой, так и необлагаемой НДС, должен учитывается раздельно. Устанавливающий это правило пункт 4 статьи 170 НК РФ умалчивает о необходимости применять этот подход в отношении предоплаты, которая переведена в счет поставки таких товаров. Таким образом, предоплата в этом случае регистрируется в книге покупок общей суммой. Также всю ее можно заявить к вычету.

Когда товар, в счет которого переводилась предоплата, будет получен, принятый к вычету НДС следует восстановить. Далее он должен учитываться раздельно. Та часть, которая соответствует облагаемым НДС операциям, принимается к вычету. Остальная сумма налога списывается на увеличение стоимости товара.

В заключение упомянем еще одно обстоятельство. Бухгалтеры нередко допускают ошибки в вычетах по авансовому счету-фактуре при выборочном подходе к их заявлению. Если вы всегда заявляете (либо не заявляете) вычет НДС с предоплаты, то процесс отработан до автоматизма. Если же применяете выборочный подход, то каждый раз при получении отгрузочного счета-фактуры следует проверять, вычитался ли НДС с соответствующего аванса. Иначе легко не заметить ошибки, и ваша декларация по НДС не пройдет автоматическую проверку ИФНС.