Заявление на удержание по исполнительному листу из заработной платы образец

Заявление на удержание из заработной платы: правила написания и образец

Заявление на удержание из заработной платы — это документ, который пишет сотрудник, если хочет, чтобы работодатель за него выполнял платежи. Наниматель вправе удовлетворить прошение работника о перечислении средств из его дохода, но не обязан.

В каких ситуациях такое заявление обязательно

В законодательстве предусмотрены несколько оснований, когда организация удерживает средства из зарплаты сотрудников в пользу:

- нанимателя;

- бюджета;

- иных организаций и физических лиц.

Если удержание обязательное, работодатель его выполняет без просьбы работника. К обязательным перечислениям относится НДФЛ. Еще одно основание — поступившие исполнительные листы из судебных инстанций. Кроме обязательных перечислений, работодатели получают заявление сотрудника о разрешении вычета с ЗП в пользу какой-либо организации или человека. Работники обычно просят переводить:

- профсоюзные взносы;

- алименты;

- страховые взносы;

- платы за кредиты и займы;

- оплату за мобильную связь;

- коммунальные платежи и др.

Если просьба от сотрудника одобряется, руководство компании издает приказ. На основании этого документа бухгалтерия выполняет удержание из заработной платы по заявлению работника единоразово или регулярно. Лимиты в отношении сумм добровольных удержаний не действуют, подчиненный вправе просить перевести любую сумму, даже всю зарплату.

После того как необходимость перечислять денежные средства отпадает, сотрудник оформляет еще одну бумагу с просьбой прекратить перевод. Другой вариант — в начальном прошении сразу указать период.

Бывает, что из налоговой инспекции вместо исполнительного листа присылают уведомление о наличии задолженности. Сотрудника ставят в известность, что у него есть долг, но без письменного прошения об удержании переводить деньги из его зарплаты нельзя.

Если у работника образовался долг перед компанией, то, согласно трудовому законодательству, эти суммы разрешается удерживать из заработной платы. В этом случае нужно ли писать заявление на удержание из заработной платы, — да. Иногда наниматель просто издает приказ о перечислении долга, в котором работник указывает, что не возражает. Когда задолженность превышает 20% от зарплаты человека, бумагу писать обязательно.

Если сотрудник долг не признает, денежные средства взыскивают в судебном порядке.

Эксперты КонсультантПлюс разобрали, в каком размере можно удержать деньги и как это провести по бухучету. Используйте эти инструкции бесплатно.

Правила составления заявления

Бумагу оформляют в соответствии с правилами ведения документооборота, принятыми в компании. Документ имеет унифицированную форму, если в организации много работников и подобные перечисления выполняются периодически. В бумаге указывают:

- сведения о заявителе (Ф.И.О., должность, мобильный телефон);

- Ф.И.О. руководителя, к кому обращаются с просьбой;

- содержание обращения (куда и за что переводить средства);

- сумму платежа;

- реквизиты платежа (если нужно);

- дату начала (окончания) перечислений;

- дату и подпись работника.

Можно ли печатать заявление на удержание из зарплаты или нужно писать от руки? Допустимы оба варианта. Самое главное, чтобы на бумаге стояла собственноручная подпись заявителя.

Образцы

По излишне выплаченным суммам:

Директору ООО «Ppt.ru»

От водителя служебного автотранспорта

Из-за счетной ошибки мне перечислили отпускные в двойном размере (вместо 18 500 руб. поступило на лицевой счет 37 000 руб.). С удержанием этой суммы из моей зарплаты согласен. Прошу поделить удерживаемые средства на 3 платежа, начиная с 01.04.2021, так как на текущий момент не имею возможности внести весь платеж сразу.

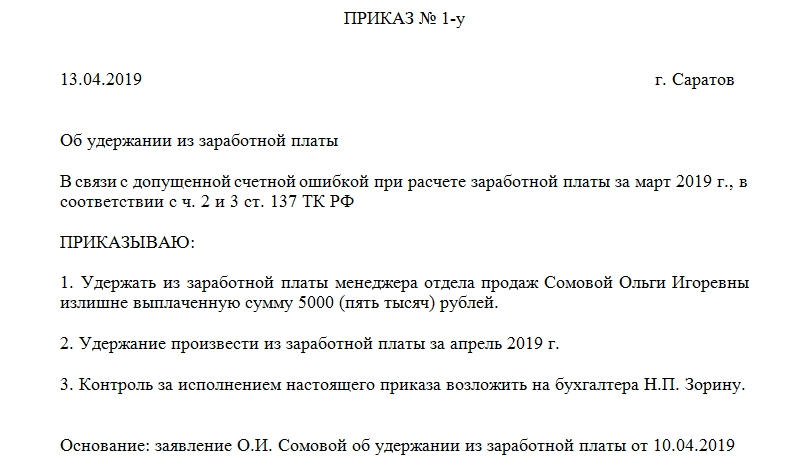

Приказ об удержании денежных средств из заработной платы

Приказ об удержании денежных средств из заработной платы – принципиально важный документ при взаимодействии работника и работодателя. Для его подписания у работодателя есть месяц. Последующие посягательства на уменьшение размера заработной платы сотрудника не будут вписываться в рамки существующего законодательства.

Нормативные документы по регулированию удержаний из зарплаты

Российское законодательство твердо регламентирует официальные удержания из заработной платы работников:

- виды удержаний описаны в Налоговом Кодексе РФ (обязательные – это налоги, по инициативе работодателей и по воле самого сотрудника);

- как проходит исполнительное производство, говорится в Федеральном законе № 229 от 02. октября 2007 года;

- уточняются зарплатные начисления, по которым исчисляется размер выплат по алиментам, в Постановлении Правительства № 841 от 18 августа 1996 года.

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок –

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок – ст. 137 ТК РФ;

- добровольные вычеты из зарплат по заявлению сотрудника, размер их не ограничен, регламентирует Письмо Роструда от 26 сентября 2012 года № ПР/7156-6-1.

В каких случаях возможно удержание денежных средств из заработной платы

Трудовое законодательство четко перечисляет случаи, в которых работодатель имеет право удержать средства:

- По инициативе самого работника.

- Работник фактически не отработал те денежные средства, которые получил. В большинстве компаний принята авансовая система начисления заработной платы, и это – одно из неприятных последствий, к которым она может привести.

- Была запланирована командировка или переезд сотрудника (с выделением бюджета), но она не состоялась.

- Если на предприятии установлены нормы выработки, а работник не выполнил их.

- Если вина сотрудника есть в том, что в бухгалтерских документах возникла ошибка в пользу увеличения денежных средств, выделенных на его заработную плату.

- Если рабочий год был не доработан в связи с отпуском.

- Если в результате действий или бездействия работника произошел простой на производстве.

Помимо этих ситуаций (их можно оспорить), существуют случаи обязательного удержания. Конкретно это судебные предписания. Если сотрудник является должником по выплате алиментов, неплательщиком штрафов ГИБДД и пр., то его заработная плата обязательно должна быть уменьшена на соответствующую сумму.

Исключением из правил является только последний «мирный» месяц сотрудничества работодателя и сотрудника. То есть служащий уходит, но только в силу сокращения штата, отправки на срочную военную службу, в связи с выходом на работу предыдущего работника и пр.

Какой процент денежных средств удерживать

В большинстве ситуаций достаточно бывает удержать 20%. Это касается порчи имущества, недостач и проч. Если исполнительных листов больше одного, то допустимо удержание до 50% от общей выдаваемой суммы за месяц.

Трудовым законодательством предусмотрены случаи, когда вычитают до 70% от заработной платы. Это:

- алиментные выплаты;

- если было совершено преступление, в результате чего был причинен материальный вред;

- имело место смерть кормильца;

- к сотруднику было применено наказание в форме исправительных работ.

Если же работодатель не будет обладать этой информацией и удержит, например, все 100% заработной платы за какое-либо нарушение, то нерадивый работник имеет право даже обратиться в суд по этому инциденту. Если все будет оформлено должным образом, то он выиграет процесс о нарушении его прав. В любом случае, обоим сторонам следует знать, что 20% — это та часть заработной платы, которая может быть удержана работодателем с работника по уважительным причинам. А для остального необходимо будет искать причины в трудовом кодексе.

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Таким же образом поступают, если в ходе судебного разбирательства сотрудник был признан виновным в каком-либо административном правонарушении, которое повлекло за собой нанесение материального ущерба организации.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр. Стоит иметь в виду, что для совершения таких действий бухгалтерской службе компании необходимо будет иметь письменное заявление самого работника. В нем однозначно должно быть указано, что это его инициатива и он полностью согласен с этими действиями.

Подготовка

Перед тем как приступить к оформлению приказа, необходимо документально зафиксировать ущерб (если удержание происходит по инициативе работодателя и в связи с понесенным ущербом). Такими документами могут стать инвентаризационные отчеты, специальный акт о причинении ущерба имуществу компании или другие материалы.

Если речь идет о ДТП, то подтверждающими бумагами могут быть акты страховой компании, чеки автосервиса, счета на приобретение деталей и пр.

Важный момент: в расчетных документах, предъявляемых работнику, должна значиться полная сумма заработной платы. Она включает премиальную часть, компенсационную, за стаж и пр. И вычеты будут рассчитываться из этой общей суммы.

Сроки составления

Подписание приказа об удержании денежных средств из заработной платы должно осуществиться в течение одного месяца с момента обнаружения убытка. Иначе действия работодателя будут незаконны. Отделу кадров стоит быть с этим расторопнее.

Если, например, убыток был обнаружен при инвентаризации, то удержать денежные средства из заработной платы можно только тем же месяцем.

Составные части приказа

Желательно напечатать текст приказа на бланке организации. В бумаге должны содержаться:

- дата составления;

- город (место);

- номер приказа;

- причина удержания денежных средств;

- сколько процентов от оклада составляет сумма удержанных средств;

- размер удерживаемой суммы в рублях;

- дата удержания;

- основания для удержания (подтверждающие документы);

- подпись руководителя организации;

- подпись сотрудника, у которого из заработной платы удерживают средства.

В большинстве случаев для составления приказа об удержании денежных средств из заработной платы потребуется письменное согласие сотрудника. Только так можно добиться юридической грамотности в вопросах взаимоотношений работодателя и сотрудника. При отсутствии обоюдных договоренностей прибегают к обращению в судебные инстанции, но такое бывает редко.

Приказ о прекращении удержаний

Когда об удержаниях из заработной платы в письменном виде просит сам сотрудник, это особый случай, когда прекращают действовать лимиты и ограничения трудового Кодекса, защищающего в большей степени интересы персонала. Чтобы начать такие удержания, нужен приказ.

Но если сотрудник решил прекратить добровольные перечисления путем удержаний из зарплаты, это его право. Чтобы это осуществить, нужен еще один приказ, отменяющий действие первого. Для этого сотруднику нужно выполнить одно из двух действий:

- написать еще одно заявление – просьбу прекратить удерживать средства из его заработной платы на указанные цели;

- при написании первоначального заявления обозначить период, по истечении которого оно утратит силу, и средства нужно будет прекратить перечислять.

Пример заявления о прекращении удержаний

Пишется, если дата прекращения отчислений не была указана в первом заявлении.

Директору ООО «Феликс-М»

Колобкову П.А.

завхоза Соловьихина Н.Л.

Прошу с 12 сентября 2018 года прекратить удерживать из моей заработной платы 8 000 руб. в пользу Соловьихиной Е.Н., так как девочка, на содержание которой перечислялись эти средства, стала совершеннолетней.

К заявлению прилагаю копию свидетельства о рождении Соловьихиной Е.Н.

/Соловьихин/ Н.Л. Соловьихин

Пример приказа о прекращении удержаний

Общество с ограниченной ответственностью

«Раффлезия»

Приказ № 167

от 12 июля 2018 года

г.Екатеринбург

О прекращении удержаний из заработной платы

В связи с заявлением инспектора отдела кадров Семенцовой Татьяны Ивановны о прекращении добровольных перечислений в благотворительный фонд «Наши друзья кошки» по реквизитам ХХХХХХХХХХХХ.

Начиная с 1 августа 2018 года, прекратить ежемесячно удерживать из заработной платы инспектора отдела кадров Семенцовой Т.И. сумму в 1 000 руб.

ОСНОВАНИЕ: заявление Семенцовой Т.И. от 10 июля 2018 года.

Ответственность за исполнение настоящего Приказа возложить на главного бухгалтера Михалец П.А.

Генеральный директор ООО «Раффлезия»

С приказом ознакомлена

14 июля 2018 года /Семенцова/ Семенцова Т.И.

14 июля 2018 года /Михалец/ Михалец П.А.

Удержания из заработной платы — размер и порядок по ТК РФ

- Основания для удержаний из зарплаты

- Удержания по исполнительному листу

- Заявление на удержание — образец

- Приказ на удержание — образец

- Удержание остатка подотчетных сумм

- Итоги

Основания для удержаний из зарплаты

Бухгалтеры на практике долго могут не сталкиваться с удержаниями из зарплаты. Но однажды приходит сотрудник, который платит алименты. А потом приставы присылают неуплаченный штраф, или сотрудник берет кредит и просит часть зарплаты отправлять в банк. Появляется необходимость правильно оформить документы.

Трудовой кодекс предусматривает как удержание по исполнительному листу из заработной платы, так и другие выплаты на основании закона. Существуют только ограничения на их размер.

Случаи возможных удержаний из заработной платы ТК РФ перечисляет в ст. 137 и 138:

Виды для удержаний

Алименты на несовершеннолетних детей, выплаты по возмещению вреда здоровью, потере кормильца, компенсация ущерба от преступления (все выплаты производятся по решению суда)

Ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ

Выплаты по нескольким исполнительным листам

По приказу руководителя: возмещение неотработанного аванса, возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, за неотработанные дни уже отгулянного отпуска.

ВАЖНО! Такие удержания производятся не позднее месяца со дня окончания срока возврата аванса, погашения задолженности и с согласия работника

Ст. 137, 138 ТК РФ

Добровольные удержания по заявлению работника (по кредитам, обучению, коммунальным платежам или по займам, предоставленным организацией, а также по алиментам, уплачиваемым на основании соглашения)

Ограничений не предусмотрено

Письмо Роструда от 26.09. 2012 № ПР/7156-6-1

Удержания производятся с сумм, оставшихся после выплаты подоходного налога, за счет работника, т. е. он должен компенсировать стоимость банковских услуг или почтовых расходов, в зависимости от способа выплаты.

Пример от КонсультантПлюс:

На работника с окладом 40 000 руб. поступили два исполнительных листа: алименты на ребенка — 25%, возмещение вреда здоровью в результате ДТП — 30 000 руб. Оклад без НДФЛ — 34 800 руб. (40 000 руб. — 40 000 руб. x 13%). Размер алиментов. См. продолжение примера в КонсультантПлюс, оформив пробный демо-доступ к системе. Это бесплатно.

Более подробно об удержаниях рассказано в материале «Ст. 138 ТК РФ: вопросы и ответы».

Удержания по исполнительному листу

Удержание по исполнительному листу из заработной платы производится со дня получения документа организацией и продолжается до погашения обязательств, увольнения работника, отказа взыскателя или по приказу пристава-исполнителя. В этом случае необходимо не позднее следующего рабочего дня вернуть исполнительный лист взыскателю или его копию приставу с отметкой о выплаченных суммах (п. 4.1 ст. 98 закона № 229-ФЗ), иначе работодателя ожидает штраф от 50 000 до 100 000 руб., а должностных лиц — от 15 000 до 20 000 руб. (ст. 17.14 КоАП РФ).

Так как выплаты осуществляются на основании закона, дополнительных распоряжений руководителя или заявлений работника не требуется — достаточно наличия исполнительного листа или его копии.

Заявление на удержание — образец

Если сотрудник обратился с просьбой делать какие-либо выплаты из его зарплаты, нужно оформить заявление на удержание из заработной платы — образец представлен здесь.

Пишется оно на имя руководителя, должно содержать Ф.И.О. и должность работника, паспортные данные и адрес регистрации. В заявлении следует указать вид удержания, сумму, периодичность выплаты, реквизиты получателя и документ-основание. Оно должно иметь дату составления и подпись работника с расшифровкой. На заявлении ставится указание руководителя о принятии его к исполнению.

ВАЖНО! Соглашение об уплате алиментов должно быть заверено нотариально и имеет силу исполнительного листа в соответствии с пп. 1, 2 ст. 100 СК РФ, поэтому после написания заявления работником выплата становится обязательной.

Приказ на удержание — образец

Бывают ситуации, когда необходимо произвести удержание:

- за полностью отгулянный отпуск при увольнении до окончания года;

- в случае если выданный аванс больше начисленной суммы за отработанное время;

- при счетной ошибке;

- при выявленной недостаче у материально ответственного лица.

В этом случае необходимо оформить приказ на удержание из заработной платы — образец можно посмотреть здесь.

Приказ оформляется на фирменном бланке организации, содержит номер и дату. В нем нужно обязательно указать основание для удержания, его размер, ответственного за исполнение приказа. Сотрудника следует ознакомить с приказом под подпись.

Подробнее об особенностях оформления удержаний можно посмотреть в статье «Удержание за использованный авансом отпуск при увольнении».

Порядок действий организации при выявлении недостачи и ее удержании подробно описан в статье «Положение о материальной ответственности работников — образец».

Проверить правильно ли вы проводите удержания из зарплаты сотрудника можно с помощью разъяснений экспертов КонсультантПлюс. Получите пробный демо-доступ к системе К+ и переходите в Путеводитель по кадровым вопросам. Это бесплатно.

Удержание остатка подотчетных сумм

Удержание из заработной платы подотчетных сумм возможно на основании приказа или по заявлению работника. Основанием является окончание срока для отчета за неиспользованные суммы.

Оформление расчетов с подотчетниками подробно описано в статье «Как вычесть из зарплаты выданные под отчет средства».

Итоги

Все удержания из зарплаты работников должны соответствовать нормам ТК РФ и быть правильно оформлены. Тогда ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на трудовые споры.

Исполнительный лист на вашего сотрудника

При получении работодателем исполнительного листа в отношении сотрудника прием и обработку документа должен производить специально назначенный сотрудник и чаще всего это бухгалтер по зарплате. Сначала он обязательно регистрирует его и затем проводит расчет суммовых показателей по исполнительному листу для удержания с работника и осуществляет их перечисление по указанным реквизитам. Кроме того, вашему сотруднику придется взаимодействовать с госорганами по вопросам, касающимся этих документов.

По исполнительным документам предусмотрены самые разные взыскания — алиментные выплаты, долги по кредитным обязательствам, коммунальной оплате, возмещение вреда, нанесенного третьим лицам, и т.д. Для верного удержания сумм по действующему законодательству РФ необходимо детально разобраться в особенностях и нюансах, возникающих при решении вопроса подобного рода.

В программе 1С:ЗУП есть специальный документ для удержаний по исполнительным листам.

Законодательство об исполнительных документах

Согласно ст. 137 ТК удержания из оплаты труда могут быть в случаях, регламентированных Трудовым кодексом или конкретными федеральными законами. Величина такого удержания не должна быть больше 20%, а в некоторых ситуациях (согласно конкретным нормативно-правовым актам) — не больше 50%.

Также существуют ситуации, при которых величина удержания будет не больше 70%, к примеру, взыскание алиментных выплат, возмещение вреда или ущерба. При таком варианте удержания производятся независимо от того, как к этому относится сотрудник. Главное — должен быть оформлен официальный документ от госорганов.

Если же работник сам изъявляет волю об удержании из его оплаты труда какой-либо суммы или процента, то в данном случае норма трудового законодательства не действует. Иными словами, нет никакого ограничения, в каком размере бухгалтер имеет право удерживать конкретный размер денежных средств из зарплаты работника.

Важно! Официальный документ об удержании, поступающий в организацию, имеет более весомую юридическую силу, чем заявление от сотрудника. В этой связи удержание следует изначально проводить по официальному документу от госорганов, а затем уже по решению самого физического лица.

Начало удержания

На первоначальном этапе при обработке исполнительного листа специалист может столкнуться с конкретными трудностями — с какого именно момента нужно осуществлять удержание и как определить размер долга по документу. Моментом начала удержания считается дата получения компанией данного документа.

Например, если он поступил работодателю в начале октября до выплаты сентябрьской зарплаты, то удержание нужно уже проводить с зарплаты за сентябрь. Если документ получен компанией после выплаты сентябрьской зарплаты, то первое удержание будет произведено из оплаты труда за октябрь.

При удержании также необходимо обращать внимание на то, указана ли в нем конкретная дата начала действия документа. Во многих случаях судебные приставы, как правило, самостоятельно указывают размер задолженности. В ситуации, когда исполнительный документ получен организацией гораздо позже указанной даты начала удержания, бухгалтеру ничего не нужно пересчитывать — он использует ту цифру, указанную в документе, с той даты, когда документ попал к нему в руки.

Если в адрес компании направлен не исполнительный лист, а, например, нотариально оформленное соглашение или судебный приказ, то бухгалтер должен действовать по-другому. При подобном варианте ему придется самостоятельно определить размер задолженности, поскольку конкретная цифра не указывается в документе. К примеру, может быть оформлено, что с дохода следует удерживать алиментные выплаты в размере 25%. И тогда бухгалтер самостоятельно определяет сумму в зависимости от величины доходов сотрудника. При этом моментом начала удержания будет та дата, которая конкретно указана в документе.

Лимиты по удержаниям

При расчете величины удержания бухгалтер должен ориентироваться на лимиты, регламентированные законодательством:

- до 50% — в общих случаях;

- до 70% — в исключительных случаях.

К исключительным случаям относятся алиментные выплаты; возмещение вреда, нанесенного здоровью иного лица; возмещение вреда физлицам, понесшим ущерб в связи с преждевременным уходом из жизни их кормильца; возмещение ущерба, нанесенного из-за преступного деяния.

Однако на практике часто возникают вопросы по поводу того, в каком именно размере нужно производить удержание по документу. Особенно это касается тех ситуаций, когда на одного работника приходит сразу несколько исполнительных документов. В данном случае бухгалтер по расчету заработной платы должен оценить, какой из полученных документов является более важным, т.е. обращает внимание на очередность удовлетворения требований по исполнительным документам.

К первой очереди относятся исключительные ситуации, указанные выше, а также компенсация морального вреда. Далее требования распределяются по степени важности и, к примеру, требование банка о взыскании задолженности по кредиту относится к четвертой очереди.

В итоге получается, что сначала необходимо удовлетворить требования, относящиеся к первой очереди. Если имеется возможность, то происходит удержание средств по требованиям из следующих очередей — второй, третьей и т.д.

Порядок работы с исполнительными листами

В организацию поступает обращение взыскания на зарплату, оформленное сотрудниками службы судебных приставов. К нему прилагаются следующие документы:

- копия исполнительного листа;

- постановление об удержании исполнительного сбора;

- реквизиты счета в кредитной организации для перечисления удержанных сумм.

При получении постановления об удержании из заработной платы нужно произвести такие действия:

- зарегистрировать документ в особом журнале, форма которого может разрабатываться компанией самостоятельно;

- заполнить и отправить судебному приставу отрывной корешок. Это действие будет доказывать, что исполнительный лист был получен организацией и принят ею к исполнению;

- ознакомить сотрудника, на которого получен исполнительный документ, с его содержанием обязательно под подпись;

- передать бухгалтеру по расчету зарплаты зарегистрированное постановление об удержании;

- хранить поступивший документ до момента его возврата приставу.

В плане организации документооборота исполнительных документов в законодательстве нет четкого указания, как именно он должен осуществляться. Однако если документ будет утерян или он будет несвоевременно возвращен судебным приставам, например, при увольнении сотрудника, то на компанию и ее должностных лиц будет наложен штраф согласно ч. 3 ст. 17.14 КоАП РФ, а именно на работодателя от 50 до 100 тыс. руб. и на ответственных лиц от 15 до 20 тыс. руб. Такое же административное наказание предусмотрено, если по исполнительному документу не будут исполнены указанные требования об удержании и перечислении средств.

Контроль по обработке исполнительных листов возлагается на судебных приставов. Они имеют право проводить проверки в компаниях, которым были направлены исполнительные документы на сотрудников.

Важно! С целью защиты организации от штрафных санкций целесообразно правильно организовать учет и хранение исполнительных листов. Также следует назначить ответственных лиц, которые будут производить регистрацию, хранение и исполнение документов.

Пример расчета удержаний

Рассмотрим пример расчета удержаний по двум исполнительным документам, поступившим в адрес работодателя в отношении одного сотрудника.

Первый исп. лист — об удержании алиментных выплат на ребенка в размере 25% от оплаты труда.

Второй исп. лист — об удержании долга по кредитному договору в размере 50% от зарплаты, который равен 15 000 руб.

За октябрь 2019 г. сотруднику начислена зарплата — 25 000 руб. Он имеет право получить стандартный налоговый вычет — 1400 руб. по несовершеннолетнему ребенку.

Бухгалтер должен произвести следующие расчеты:

- НДФЛ = (25 000 — 1 400) * 13% = 3 068 руб.

- 1 исп. лист = (25 000 — 3 068) * 25% = 5 483 руб.

- 2 исп. лист = (25 000 — 3 068) * 50% = 10 966 руб.

Однако по второму исп. документу сумма должна быть удержана в меньшем размере, поскольку необходимо учесть удержание по первому исп. документу:

- (25 000 — 3 068) * 50% — 5 483 = 5 483 руб.

Остаточную задолженность по второму исп. документу нужно будет удерживать в следующие месяцы таким же образом, то есть после удержания алиментов.

Особенности удержания

При удержаниях из оплаты труда нужно обращать внимание на следующие нюансы:

- удержание не может касаться некоторых видов доходов, например, государственных пособий или матпомощи из федерального бюджета, некоторых видов компенсационных выплат и др.;

- плата за перечисление денег может быть удержана с сотрудника, в отношении которого производится данная процедура. Это может быть как комиссия кредитного учреждения за проведение платежного поручения, так и расходы за перевод по почте. Процентное ограничение, установленное законодательством, на эти суммы не распространяется;

- при поступлении нового требования документ учитывается вместе с ранее поступившими, т. е. не откладывается до полного выполнения предыдущих требований об удержаниях;

- судебные приставы могут проверять, как производится расчет удержаний, либо по своей инициативе, либо по жалобе взыскателя.

Автоматизация учета

Для автоматической обработки исполнительных листов в 1С необходимо сначала настроить программу, а именно поставить галочку, что нужно выполнять удержания по исполнительным листам. В этом случае будет производиться автоматический расчет удержаний в соответствии с внесенными требованиями по каждому документу.

Затем нужно настроить список выплат, которые будут участвовать в формировании базы для удержания по исполнительным документам. Список можно корректировать в зависимости от того, что указывается в локальных документах компании.

Для внесения информации по конкретному исполнительному листу в 1С используется вкладка, связанная с удержаниями. В создаваемом документе нужно указать все важные условия, содержащиеся в исполнительном документе. На основании внесенной информации можно формировать карточку учета исполнительного документа. Сведения по всем карточкам попадают в особый журнал учета исполнительных документов.

Непосредственное удержание по исполнительным документам проводится на основании операции по начислению зарплаты. Бухгалтер имеет возможность раскрыть информацию и проверить правильность расчета сумм удержаний за конкретный месяц начисления оплаты труда физическому лицу.

Ответственность бухгалтера за чужой исполнительный документ

Если бухгалтер допустит ошибки при обработке исполнительного листа, он рискует получить штраф от приставов. На сайте ФССП прошла информация о том, что бухгалтеру был выписан штраф в размере 30 тыс. руб. за то, что он не исполнил требование приставов об удержании алиментов.

Для исключения риска необработки исполнительного документа целесообразно своевременно вносить его в программу 1С:ЗУП, которая будет самостоятельно рассчитывать величину удержания согласно заданным условиям. Таким способом бухгалтер обезопасит себя и компанию от возможной административной ответственности и выполнит все требования законодательства РФ.

Удержания из заработной платы сотрудника: как действовать бухгалтеру

У расчётчиков заработной платы есть прямая обязанность производить удержания из заработной платы сотрудников. Удерживать можно не только алименты, но и долги по кредитам, налогам и ЖКХ, а также административные штрафы. В своей статье расскажу про исполнительные документы, а также рассмотрим ситуацию, вызывающую много вопросов, когда на одного работника поступило несколько таких документов.

Документы, которые имеют силу исполнительных

Как вам известно, кроме судебных приказов, исполнительных листов или постановлений приставов, бухгалтеру могут поступить и заявления от сотрудников на удержания, а также нотариально удостоверенные соглашения об уплате алиментов. Такие документы могут принести мужчины, состоящие в браке. А делают они это для того, чтобы у них не производили удержания из заработной платы по другим производствам, к примеру, долги по кредитам, штрафам или ЖКХ. И тут возникает вопрос — может ли бухгалтер производить удержания из заработной платы на основании таких документов? Или всё же документы от государственных органов имеют приоритет?

Нормы по удержаниям из заработной платы описаны в статье 137 ТК РФ. Из неё следует, что удерживать можно не более 20%, а в отдельных случаях — не более 50% зарплаты, но иногда можно удержать даже 70% (ст. 138 ТК РФ).

Заявление работника об удержании из заработной платы — это не исполнительный документ, несмотря на то, что там указано, что нужно удерживать алименты (ст. 12 ФЗ № 229 от 02.10.2007).

Рассмотрим на примере.

У сотрудника большая задолженность по налогу на недвижимость, так как он несколько лет не платил за участок земли. Он решил обхитрить систему, написав заявление на удержание 80% зарплаты в счёт алиментов. В этом месяце на него пришёл исполнительный лист, в котором приставы требовали удержать половину заработной платы в счёт образовавшейся задолженности по налогу. Бухгалтер производила удержание денежных средств по постановлению, а уже из оставшейся части по заявлению этого подчинённого. Ведь исполнительный лист от приставов приоритетнее, чем заявление.

А вот, если бы он принес в бухгалтерию нотариально удостоверенное соглашение об уплате алиментов, то тогда бы получилось обхитрить систему. Ведь такое соглашение имеет силу исполнительного документа, как и судебные приказы и т. п. (ст. 12 229-ФЗ).

Как правильно организовать удержания, если на одного сотрудника поступило несколько исполнительных документов?

Существует некая очерёдность для удовлетворения требований взыскателей по задолженностям (ст. 111 Закона № 229-ФЗ). Я представила её в таблице ниже:

Как я писала выше, часто встречаются случаи, когда подчинённые хитрят, принося бухгалтеру судебный приказ или нотариальное соглашение об уплате алиментов с суммой взысканий минимум 50% от зарплаты. Такими действиями они приостанавливают удержания в пользу банков и налоговой. Следовательно, вся сумма удержания будет в пользу супруги этого «хитрого» сотрудника в качестве алиментов на детей.

А самое главное, что на развод подавать при этом не нужно. Получается, что супруги могут быть женаты, жить вместе, и при этом в любой момент обратиться за алиментами в суд. Или есть другой способ, они могут пойти к нотариусу и заключить соглашение об уплатеалиментов. Обращаю ваше внимание, что по соглашению размер алиментов может быть больше, чем установил бы суд— 50 или даже 70% от заработка.

Но всегда есть исключения. Так и в очерёдности удовлетворения требований взыскателей они тоже есть. Ниже представляю случаи, когда удерживать можно до 70% заработка (ст. 138 ТК РФ):

Рассмотрим пример для наглядности.

Бухгалтеру на сотрудника поступило два исполнительных производства. По одному необходимо взыскать 1/3 его заработной платы в качестве алиментов на двух детей, а по второму — 50% счёт задолженности по ЖКХ.

В первую очередь бухгалтер производит удержание по алиментам. Как мы видим, требование выполнено, а лимит ещё не выбран, следовательно, можно удовлетворить требование и по второму листу. Получается, что расчёт будет, как из 1/6 заработка (1/2 −1/3 = 1/6).

Производить удержания таким образом бухгалтер будет ежемесячно до тех пор, пока не будет погашен весь долг по ЖКХ, или же пока не прекратится взыскание алиментов (п. 2 ст. 99 Закона № 229-ФЗ).

Алименты

Вы, наверняка, знаете, что удержания по алиментам могут быть не только на несовершеннолетних детей, но и на содержание родителей, братьев, сестёр, бывшего супруга (ст. 87, 90, 93 Семейного кодекса РФ).

Как мы уже выяснили, все алименты относятся к первой очереди удержаний. По алиментам на несовершеннолетних детей можно взыскивать в пределах 70% от заработной платы. А по алиментам на родителей и других можно удерживать в пределах 50%. Довольно часто возникают проблемы, когда с сотрудника необходимо одновременно удерживать оба типа алиментов. Как же всё-таки рассчитать такие удержания и сделать всё правильно?

К примеру, бывает так, что взысканной суммы не хватает для удовлетворения требований по двум исполнительным производствам одной очереди.

Обычно в таких случаях сумму удержания распределяют пропорционально по каждому исполнительному листу (п. 3 ст. 111 № 229-ФЗ). Получается,что при таком удержании в первую очередь нужно взыскать 50% заработной платы, далее распределить её между детьми и взрослыми. Так как по исполнительному листу на взрослого нельзя удерживать заработную плату свыше 50%. Далее производится повторный расчёт суммы взыскания, но уже в пределах 70% для отправки по исполнительному производству на ребёнка.

Удержания из сумм больничных листов при прямых выплатах .

Напомню вам, что при прямых выплатах от ФСС оплата больничного листа происходит и от работодателя (первые три дня) и от ФСС сотруднику.

Часто бухгалтера задаются вопросами:

- Как быть с удержаниями в таком случае?

- Работодателю нужно рассчитать сумму удержания со всего больничного или нет?

Я постараюсь развеять все сомнения и дать ответ на вопросы.

По нормам Закона № 229-ФЗ бухгалтер производит удержания только из тех выплат, которые проводит сама организация (ст. 98 Закона № 229-ФЗ). К сумме пособия, которую выплачивает ФСС, работодатель никакого отношения не имеет. Отсюда следует, что производить удержание надо только по выплачиваемой сумме — за первые три дня болезни.

Разъяснения специалистов ФСС аналогичные. Сотрудники ведомства разъяснили, что произведут удержание из суммы пособия, если в отделение поступит исполнительный лист, судебный приказ или соглашение об уплате алиментов. А попасть данные документы в фонд могут двумя способами: либо обращается сам взыскатель, либо служба судебных приставов. В обязанности работодателя не входит уведомление ФСС об исполнительных листах.

Производите удержания правильно, а самое главное вовремя, чтобы избежать конфликтов с ведомствами и с сотрудниками. Ведь игнорировать исполнительные производства ни в коем случае нельзя.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге: