Заявление в налоговую для применения есхн

Переход на ЕСХН: кто и как может воспользоваться аграрным спецрежимом

Государственная помощь аграриям заключается не только в выделении дотации и компенсировании доли производственных затрат, но и в возможности использовать облегченный налоговый режим – ЕСХН (единый сельскохозяйственный налог). Для применения спецрежима необходимо точное соответствие хозяйствующего субъекта определенным критериям, описанным в ст. 346.2 НК РФ.

Для кого доступен переход на ЕСХН

Налоговое право предусматривает применение спецрежима для коммерческих структур, соответствующих следующим параметрам:

- юридические лица или ИП, занимающиеся воспроизводством и реализацией продукции, относимой к разряду сельскохозяйственной;

- доля реализации сельхозпродуктов в валовой выручке составляет не менее 70% (для всех видов продукции).

Исходя их функционала и организационно-правовой формы субъекта бизнеса, к плательщикам ЕСХН относятся:

- ООО и ИП, имеющие коды ОКВЭД сельхозпроизводителей;

- потребительские кооперативы сельскохозяйственной направленности (перерабатывающие, сбытовые, животноводческие, садоводческие);

- артели, занимающие ловлей и переработкой рыбных и иных водных биоресурсов.

Важно: для отнесения к разряду сельхозпроизводителей необходимо комплексное наличие трех факторов – продукция должна производиться, перерабатываться и реализовываться претендентом на применение ЕСХН. Отсутствие одной составляющей дает основание отказать налогоплательщику в переходе на сельхозналог.

Рыболовецкие хозяйства в российских моногородах и поселках, где этот вид деятельности является градообразующим, для использования льготного режима должны соответствовать дополнительным критериям:

- количество работников рыбохозяйственных предприятий (включая проживающих с ними членов семьи) должно составлять не меньше половины общего числа жителей города/поселка;

- списочная численность работников, участвующих в рыбохозяйственной деятельности ограничена – не более 300 человек в год;

- рыболовство должно осуществляться при помощи собственных или арендованных (зафрахтованных) промысловых судов.

Обратите внимание: для рыболовецких предприятий (ИП) сохраняется требование использования ЕСХН при объеме реализации сельхозпродукции (улова рыбы), составляющем 70% от валового дохода.

Запрет на использование единого сельхозналога

В отдельных случаях налоговое законодательство не допускает применение льготного режима даже при соблюдении вышеприведенных условий. Не разрешено использовать ЕСХН сельхозпроизводителям, которые, помимо основной деятельности, выполняют следующие работы:

- производят товары, облагаемые акцизными сборами (табачные изделия, алкоголь);

- занимаются игорным бизнесом.

Кроме того, запрещено переходить на уплату ЕСХН сельскохозяйственным организациям, входящим в бюджетную структуру.

Процедура перехода на ЕСХН

Если организация или ИП соответствует всем критериям, соответствующим статусу сельхозпроизводителя, то налогоплательщик вправе заявить фискальным органам о своем намерении использовать льготный спецрежим.

Обратите внимание: переход на ЕСХН не носит обязательный характер и выполняется налогоплательщикам на добровольных началах.

Когда надо заявить о применении ЕСХН

Единый сельхозналог рассчитывается по итогам налогового периода – календарного года. По этой причине заявить о переходе на ЕСХН при использовании иных методик налогообложения можно до начала нового отчетного периода.

Предельными сроками подачи заявления в налоговый орган являются:

- для действующих ООО/ИП – 31 декабря;

- для новых субъектов хозяйственной деятельности – на протяжении 30 дней с момента регистрации.

Помните: нарушение сроков уведомления о переходе на ЕСХН является основанием для непризнания налогоплательщика субъектом спецрежима и начисления всех налогов по прежней схеме налогообложения.

Как составить уведомление о применении ЕСХН

Заявление-уведомление об использовании единого сельхозналога составляется налогоплательщиком по форме № 26.1-1 самостоятельно.

Для отметок налогового органа предусмотрен отдельный блок, в котором инспектор указывает дату поступления документа и регистрационный номер.

В головной части уведомления заявитель указывает обязательные сведения:

- наименование субъекта;

- ИНН и КПП налогоплательщика, уведомляющего о переходе на ЕСХН;

- номер (код) налоговой инспекции по месту нахождения/регистрации заявителя;

- признак налогоплательщика.

Составление уведомления не доставляет проблем заявителю, однако следует обратить внимание на следующие нюансы:

- признак заявителя выбирается в зависимости от времени подачи уведомления;

- если уведомление передается в контролирующий орган вместе с основным пакетом документов на регистрацию, то следует указать цифру «1»;

- при передаче заявления в течение месяца (30 дней) после регистрации – цифра «2»;

- при переходе с другого налогового режима – цифра «3».

Вновь созданные ИП и организации, указывающие в качестве признака заявителя «1» или «2», подписывают уведомление, заверяют печатью и передают в налоговую инспекцию.

Для плательщиков, ранее применяющих другую схему налогообложения и планирующих перейти на ЕСХН с 1 января следующего календарного года, необходимо представление сведений о доле валовой выручки, относящейся к реализации сельскохозяйственной продукции. В этом же поле указывается период, за который рассчитанная доля составляет не менее 70%.

Уведомление о применении ЕСХН может быть передано непосредственно в фискальный орган (руководителем организации, предпринимателем или доверенным лицом), отправлено по почте или по телекоммуникационным каналам связи.

Имейте в виду: если заявление №26.1-1 передается уполномоченным лицом, то необходимо наличие доверенности, заверенной в нотариальной конторе.

Начало работы по ЕСХН

ИП и фирмы, работающие по общей или упрощенной системе налогообложения, переходят на ЕСХН, начиная с 1 января года, следующего за годом подачи уведомления. Те же, кто получил статус ИП или юридического лица и сразу заявил о намерении применять ЕСХН, используют этот режим с начала производственной деятельности.

Когда теряется право на применение ЕСХН

Утрата статуса сельхозпроизводителя и, соответственно, права на применение льготного аграрного спецрежима, возможна в следующих случаях:

- уменьшение обязательного 70%-ного барьера доли реализованной с/х продукции в валовом доходе;

- нарушение требований к сельхозпроизводителям, имеющим право применять спецрежим;

- прекращение деятельности, дающей право на применение ЕСХН;

- переход на другую форму налогообложения.

Поскольку налоговым периодом для сельхозналога признается календарный год, все решения относительно утраты права на использование ЕСХН принимаются после 31 декабря. При отказе от дальнейшего применения специального режима (вне зависимости от обстоятельств) субъект хозяйственной деятельности обязан оповестить об этом фискальную службу следующим образом:

- при нарушении критериев плательщика ЕСХН – путем подачи заявления об утрате права на спецналог по форме № 26.1-2;

- при желании использовать общую или упрощенную системы налогообложения – по форме № 26.1-3;

- при прерывании деятельности, относящейся к сельскому хозяйству – по форме № 26.1-7.

Сведения по приведенным формам должны быть переданы в налоговый орган на протяжении ограниченного периода – с 1 по 15 января нового календарного года.

Перерасчет налогов при утрате права на спецрежим

После завершения отчетного года налогоплательщик, который нарушил требования, предъявляемые к сельхозпроизводителям, обязан произвести перерасчет налоговых платежей.

Вместо уплачиваемого в течение года ЕСХН, организации или ИП придется рассчитать и заплатить в бюджет основные виды налогов:

- налог на имущество (при наличии основных средств);

- НДС;

- налог на доходы (НДФЛ);

- налог на прибыль.

Все декларации по доначисленным налогам должны быть поданы в срок до 31 января, в этот же период необходимо погасить все бюджетные обязательства.

Одновременно с формированием и представлением в ФНС деклараций по общей системе налогообложения, бывший сельхозпроизводитель обязан составить уточненный расчет по ЕСХН (авансовым платежам) за 1 полугодие. Уплаченные суммы будут признаны переплатой по сельхозналогу.

Вернуться к применению ЕСХН можно по прошествии одного года после утраты права на его применение (либо добровольного отказа).

Заявление о переходе на ЕСХН, форма №26.1-1

Одним из более выгодных льготных режимов для производителей сельхозпродукции является ЕСНХ. Выбирая его, хозяйственный субъект должен точно знать, что он соответствует установленным критериям, а самое главное – выпуск данного товара не связан с переработкой такой продукции. Чтобы применять эту систему нужно оформить заявление о переходе на ЕСХН.

Сроки предоставления заявления

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

В первом случае, хозяйствующему субъекту необходимо направить до 31 декабря года, предшествующего началу применения данного режима, заявление, приказом ФНС для которого предусмотрена определенная форма №26.1-1.

Основным критерием возможности смены системы налогообложения на сельхозналог является величина – доли выручки от реализации сельхозпродукции, она должна быть не менее 70 %.

Предприятия подают эту форму по месту своего нахождения, а предприниматели – по адресу прописки.

Для заполнения документа можно использовать программы по бухучету или специализированные интернет-сервисы. Также организации и ИП имеют право приобрести бланк в типографии или распечатать его на компьютере и заполнить от руки, соблюдая установленные требования и правила.

Заявление подается в налоговую лично, либо через почту или электронный канал связи. В первом случае может сдавать форму 26.1-1 уполномоченное лицо (ИП или директор) или представитель по доверенности, которую необходимо прикладывать к заявлению.

Образец заполнения заявления форма №26.1-1

В верхней части бланка заполняются поля с ИНН и КПП. Если заявление подает фирма, то она вписывает значения в оба поля, а две пустые клетки, оставшиеся в поле ИНН нужно прочеркнуть. Если документ составляется от лица предпринимателя, у которого нет КПП — это поле полностью прочеркивается. После заголовка заявления нужно вписать 4-значный код налоговой службы, в который оно направляется.

Справа указывается необходимый признак заявителя:

- «1» – если документ подается при регистрации фирмы или ИП.

- «2» – если документ подает повторно созданные компания или предприниматель в срок до 30 дней с факта регистрации.

- «3» – при переходе с другой налоговой системы.

Затем вписываются полные Ф.И.О. предпринимателя или наименование фирмы. Все пустые клетки в данном блоке нужно пометить «-».

Следующим этапом указывается с какого именно момента производится переход на ЕСХН. Для этого используется два кода:

- «1» – с 1 января, и нужно указать с какого именно года (Код «1» могут использовать те заявители, которые указали ранее признак «3»).

- «2» – с даты постановки на учет в налоговой службе (новые и вновь открытые налогоплательщики используют код «2».) Код «1» могут использовать те заявители, которые указали ранее признак.

- «3» – переход с другой системы.

Все пустые клетки помечаются знаком «-».

ИП и фирмы, которые указали ранее признак «3» должны вписывать ниже процент доходов от продаж сельхозпродукции, а также на какой момент эта доля рассчитана: «1» – по итогам предыдущего года, если производится переход с другого режима; «2» – по итогам последнего периода отчета для налогоплательщиков, занимающихся ловлей рыбы и желающих перейти с 1 января следующего года; «3» – для предпринимателей до 1 октября текущего года, переходящих с начала следующего года.

Если заявление подается не лично ИП или директором фирмы, а представителем, нужно указать на скольких листах прикладываются подтверждавшие права документы.

Далее бланк делится да две части, заполнить нужно все, что слева. Здесь указывается кем подается заявление: «1» – лично, «2» – представителем, вписать полные Ф.И.О. подающего лица, его номер телефона, поставить дату и подпись. Если заявление подает представитель, то здесь же указывается наименование подтверждающего полномочия документа. Все пустые клетки в этой части бланка помечаются прочерком.

Бланк заявления по форме 26.1-1

Скачать бланк заявления по форме 26.1-1 в формате Excel.

Скачать бланк заявления по форме 26.1-1 в формате Excel.

Скачать бланк заявления о переходе на ЕСХН в формате Pdf.

Скачать бланк заявления о переходе на ЕСХН в формате Pdf.

Скачать образец заполнения бланк 26.1-1 в формате Excel.

Уведомления и сообщения по ЕСХН

Единый сельскохозяйственный налог (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для поддержки сельскохозяйственных товаропроизводителей.

Система налогообложения в виде единого сельскохозяйственного налога регулируется главой 26.1 Налогового Кодекса РФ.

Утвержденные правила распространяются также и на крестьянские (фермерские) хозяйства (КФХ).

Применение ЕСХН существенно снижает налоговые обязательства плательщиков.

Налогоплательщики, которые используют ЕСХН, освобождаются от уплаты следующих налогов:

- Организации

- Индивидуальные предприниматели

- Налог на прибыль организаций

- Налог на имущество организаций

- Налог на добавленную стоимость (за исключением НДС при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией)

- Налог на доходы физических лиц (в отношении доходов от предпринимательской деятельности)

- Налог на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности)

- Налог на добавленную стоимость (за исключением НДС при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией)

Производители сельскохозяйственной продукции при принятии решения о переходе на ЕСХН должны принимать во внимания множества факторов. Преимущества и недостатки применения ЕСХН приведены в таблице.

Сельскохозяйственные товаропроизводители, производящие сельскохозяйственную продукцию и перешедшие на уплату ЕСХН.

В целях налогообложения единым сельскохозяйственным налогом сельскохозяйственными товаропроизводителями и сельскохозяйственной продукцией признаются:

- Сельскохозяйственные товаропроизводители

- Сельскохозяйственная продукция

Сельскохозяйственными товаропроизводителями являются:

- организации и ИП, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, у которых доля доходов от реализации произведенной ими сельскохозяйственной продукции в общем доходе составляет не менее 70%;

- сельскохозяйственные потребительские кооперативы, у которых доля доходов от реализации произведенной ими сельскохозяйственной продукции в общем доходе составляет не менее 70%;

- градо- и поселкообразующие российские рыбохозяйственные организации (в том числе и сельскохозяйственные производственные кооперативы) с общим доходом от реализации не менее 70% и с численностью работающих (с учетом совместно проживающих с ними членов семей) составляет не менее половины численности населения населенного пункта;

- рыбохозяйственные организации и ИП, если:

- средняя численность работников за налоговый период не превышает 300 человек;

- в общем доходе доля дохода от реализации их уловов водных биологических ресурсов или произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за налоговый период не менее 70%;

- осуществляется рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера).

К сельскохозяйственной продукции относятся:

- продукция растениеводства

- сельского и лесного хозяйства

- продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов),

- уловы водных биологических ресурсов,

- рыбная и иная продукция из водных биологических ресурсов

- уловы водных биологических ресурсов, добытых (выловленных) за пределами исключительной экономической зоны РФ в соответствии с международными договорами РФ в области рыболовства и сохранения водных биологических ресурсов,

- рыбная и иная произведенная на судах рыбопромыслового флота продукция из водных биологических ресурсов, добытых (выловленных) за пределами исключительной экономической зоны РФ в соответствии с международными договорами РФ в области рыболовства и сохранения водных биологических ресурсов.

ЕСХН 2021

ЕСХН

Организации и ИП на ЕСХН стали плательщиками НДС с 2019 года

В 2020 году плательщики ЕСХН могут применить освобождение от НДС, если размер дохода не превышает 90 млн рублей за год

Размер дохода снижен — в 2019 году эта сумма составляла 100 млн. рублей.

Организации и ИП, которые планируют использовать освобождение впервые, должны представить в налоговый орган по месту своего учета уведомление по утвержденной форме.

Подать уведомление необходимо не позднее 20-го числа месяца, начиная с которого налогоплательщик будет использовать указанное право.

Тем налогоплательщикам, которые представили уведомление в 2019 году и планируют продолжать использование данного права в 2020 году, направлять документы в налоговый орган не требуется.

Новые формы заявлений на освобождение от НДС

Минфин утвердил две формы уведомления о праве на освобождение от НДС:

Минфин утвердил две формы уведомления о праве на освобождение от НДС:

— одну — для тех, кто применяет ЕСХН;

— другую — для всех остальных.

Отличия от форм, которыми организации и ИП пользовались раньше, минимальны. Тем не менее с апреля 2019 года применять нужно только новые формы.

Уведомление представляется не позднее 20-го числа месяца, начиная с которого используется право на освобождение.

Уплата страховых Взносов

КФХ уплачивают страховые взносы на ОПС и на ОМС в фиксированном размере за себя и за каждого члена КФХ.

Фиксированный размер страхового взноса определяется как произведение МРОТ и тарифов страховых взносов на обязательное пенсионное страхование (26 %) и на обязательное медицинское страхование (5,1%), увеличенное в 12 раз.

Если КФХ состоит из нескольких членов, то сумма фиксированного размера взноса подлежит умножению на количество членов КФХ, включая главу КФХ.

Независимо от размера доходов, КФХ уплачивает страховые взносы в фиксированном размере без уплаты 1% от суммы дохода, превышающего 300 000 руб.

Крестьянским (фермерским) хозяйствам, в целях получения статуса сельскохозяйственных товаропроизводителей, не требуется подтверждать

долю дохода от реализации сельскохозяйственной продукции в размере не менее чем семьдесят процентов за календарный год.

Документ: Письмо Минсельхоза N 14/232

Регистрация

Сроки регистрации создаваемого юридического лица и физлица в качестве ИП сокращены с 5 до 3 рабочих дней.

Обновлена процедура регистрации юридических лиц, физлиц в качестве ИП и крестьянских (фермерских) хозяйств.

Документы подаются на регистрацию в инспекцию самим заявителем или его представителем на основании нотариально удостоверенной доверенности.

Документы могут быть поданы по просьбе заявителя и нотариусом в электронном виде.

Нотариально заверять подпись заявителя не нужно.

Юридические лица могут использовать типовые уставы.

Приказ N 169н зарегистрирован в Минюсте РФ 5 декабря 2016 г. за № 44557.

Льготы при применении ЕСХН

Налоговым кодексом РФ предусматриваются

налоговые льготы в отношении

В соответствии с п. 2 ст. 358 НК РФ не являются

объектом налогообложения по транспортному

налогу тракторы, самоходные комбайны всех

марок, специальные автомашины, зарегистрированные на

сельскохозяйственных товаропроизводителей и используемые при с/х работах

для производства сельскохозяйственной продукции.

Налогообложение земельных участков, отнесенных к землям с/х назначения и

земельных участков для личного подсобного хозяйства, осуществляется по

пониженным налоговым ставкам, устанавливаемым представительными органами

муниципальных образований в пределах до 0,3 процента.

Органам субъектов РФ предоставлено право при установлении региональных и

местных налогов определять налоговые ставки в пределах, установленных Кодексом

и предусматривать налоговые льготы.

Федеральным законом от 02.10.2012 N 161-ФЗ введены и вступили в действие с 1 января 2013 г. положения п. 1.3 ст. 284 НК РФ, устанавливающие налоговую ставку по деятельности, связанной с реализацией произведенной ими с/х продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной с/х продукции в размере 0 %.

Для с/х товаропроизводителей, не перешедших на ЕСХН, налоговая ставка по налогу на прибыль установлена в размере 0 процентов.

Одной из мер поддержки фермерских хозяйств и предприятий агропромышленного комплекса является предусмотренный гл. 26.1 Кодекса налоговый режим, который предусматривает:

- замену уплаты налога на прибыль организаций,

- налога на добавленную стоимость,

- налога на имущество организаций,

- других налогов у ИП

уплатой единого сельскохозяйственного налога по результатам хозяйственной деятельности за налоговый период (п. 3 ст. 346.1 Кодекса).

Согласно ст. 346.8 НК РФ налоговая ставка установлена в размере 6 процентов.

Крестьянские (фермерские) хозяйства, предприятия и ИП вправе применять специальный налоговый режим в виде УСН, который, согласно ст. 346.11 гл. 26.2НК, предусматривает замену вышеуказанных видов налогов налогом, уплачиваемым в связи с применением УСН.

Правила заполнения новой декларации по ЕСХН

Декларация по ЕСХН — это основной фискальный отчет для плательщиков единого сельскохозяйственного налога. Последние обновления отчетного бланка и электронного формата утверждены в 2021 году.

Бланк декларации по единому сельскохозяйственному налогу изменился

ФНС России приказом №ЕД-7-3/926@ от 18.12.2020 утверждена обновленная налоговая декларация по единому сельскохозяйственному налогу (ЕСХН). Приказ зарегистрирован в Минюсте и официально опубликован 29.01.2021, но обновленную форму следует применять, начиная с отчетности за 2020 год, несмотря на то что приказ вступит в силу только через два месяца, под самый конец отчетной кампании по ЕСХН.

С титульного листа декларации убрали код ОКВЭД. Для обоснования льготной налоговой ставки, устанавливаемой регионами РФ, добавили новую строку, в которой следует указывать код льготы, по тому же принципу, что и в декларации по налогу на имущество. Определено, что по коду строки 046 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым на основании п. 2 статьи 346.8 НК РФ установлена понижения налоговая ставка в пределах от 0 до 6%. Изменился штрихкод налоговой декларации по ЕСНХ за 2020 год, который проставляется сверху на каждом листе.

В инструкции к обновленной декларации по ЕСХН указано, что для каждой указываемой структурной единицы (позиции) выделено по 4 поля, которые заполняются слева направо. Если реквизит закона состоит не из четырех знаков, в свободных полях слева ставят нули. Например, как указано в инструкции, если речь идет о льготе, установленной подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то в строке 046 указываем 000020003151.

Бланк фискальной отчетности

Отчет имеет стандартизированный код — КНД 1151059. Последние изменения формы введены в 2021 году и вступят в силу 29.03.2021, когда срок сдачи декларации по ЕСНХ за 2020 год для ИП (КФХ) и юрлиц уже подойдет к концу (до 30.03.2021).

Использовать для сдачи отчетности иные формы или устаревшие бланки недопустимо. Перед отправкой декларации обязательно проверьте актуальность документа, иначе ФНС не примет отчетность и наложит штраф.

Кто отчитывается по ЕСХН

Подавать отчетную декларацию в ИФНС обязаны все категории плательщиков единого сельхозналога. К таковым относятся товаропроизводители сельскохозяйственной продукции, не только организации, но и индивидуальные предприниматели и субъекты, которые оказывают услуги в области растениеводства и животноводства для сельскохозяйственных товаропроизводителей.

Обратите внимание, что в соответствии с п. 2.1 ст. 346.2 НК РФ, рыбохозяйственные организации и коммерсанты, которые осуществляют вылов водных биологических ресурсов, тоже признаются плательщиками ЕСХН.

Фирмы, которые осуществляют только первичную или вторичную переработку сельхозпродукции, не вправе применять ЕСХН. Также не вправе перейти на сельхозналог бюджетные организации, производители подакцизных товаров и участники игорного бизнеса.

Эксперты КонсультантПлюс разобрали, как быть с налогом на имущество при ЕСХН. Используйте эти инструкции бесплатно.

Сроки сдачи

Отчетным периодом для ЕСХН является календарный год. Следовательно, все плательщики обязаны отчитаться в ИФНС по итогам отчетного года, и срок сдачи декларации по ЕСНХ в 2021 году — не позднее 31 марта 2021 г. Если день сдачи выпадает на выходной или праздник, то сроки переносят, отчитаться в таком случае следует в первый рабочий день. Но 30.03.2021 обычная рабочая среда, переносов не предусмотрено.

Куда сдавать отчетность по ЕСХН

Отчет подают в то территориальное отделение ФНС, в котором зарегистрирован налогоплательщик. Для ИП и компаний есть особенности. Индивидуальные предприниматели сдают отчетность в ИФНС по месту своего жительства — по месту фактической регистрации или прописки. Компании, фирмы и организации обязаны подавать отчетность в ИФНС по месту своего нахождения — по юридическому адресу головного офиса.

Способы подачи отчета по ЕСХН

Отчитываются перед ИФНС одним из трех способов:

- Личное посещение инспекции. Отчет подается на бумаге. Сдает декларацию руководитель или доверенный представитель. Обязательно возьмите с собой 2 экземпляра отчета (один останется в ИФНС, а второй, с отметкой контролера, сохраните в организации). Также захватите паспорт, доверенность и иные документы, удостоверяющие полномочия заявителя.

- Отправка по почте. Декларационный формуляр направляется в ИФНС почтовым отправлением. Важен вариант отправки: используйте заказное письмо с описью вложений. Отчетность не запрещено отправить и простым письмом, но в таком случае у налогоплательщика не останется никаких подтверждений факта отправки, а опись вложений является документальным подтверждением сдачи отчетности при разрешении споров с инспекцией.

- Электронная отправка отчетности. Есть возможность заполнить декларацию ЕСНХ онлайн бесплатно и подать через личный кабинет налогоплательщика или по защищенным каналам связи. Декларация формируется в электронном виде. Отчет заверяют усиленной цифровой подписью. Обязательно получите подтверждение от ФНС, что отчет принят.

Заполняют отчетный документ с помощью специализированных бухгалтерских программ или используют интернет-ресурсы ФНС. Некоторые сервисы и программы взимают плату за оказание услуг.

Правила оформления отчета по ЕСХН

Декларацию заполняйте с учетом стандартных правил оформления фискальной отчетности. Напомним основные рекомендации:

- запрещена двусторонняя печать и скрепление страниц между собой;

- исправления недопустимы, корректирующие средства использовать нельзя;

- текстовые значения вносят заглавными печатными буквами;

- при отсутствии данных ставят прочерк;

- заполнение полей и строк начинают с первой левой ячейки;

- числовые показатели указываются в полных рублях с учетом округления.

Инструкция по заполнению декларации

Подробная инструкция утверждена приказом ФНС №ММВ-7-3/384@ от 28.07.2014 в обновленной редакции.

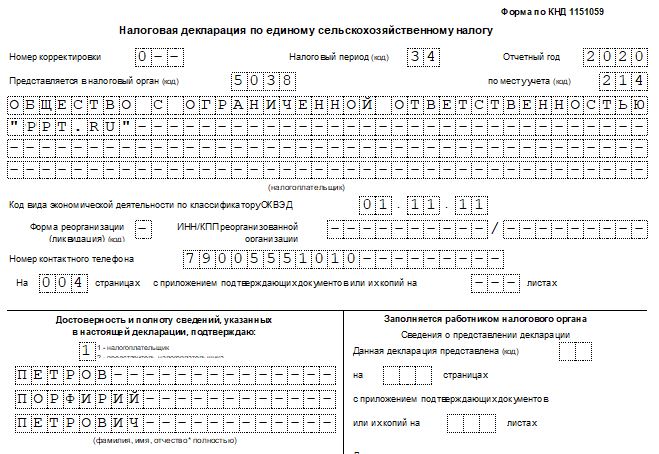

Титульный лист

ИНН и КПП: указываем коды налогоплательщика. Если отчет составляет ИП, то шифр КПП не заполняйте, а поставьте прочерки.

Налоговый период: укажите код «34», если сдаете отчет за полный календарный год. Если деятельность, облагаемая ЕСХН, прекращена, то укажите код «96». При переходе на другую систему обложения — код «95».

Отчетный год: впишите год, за который составляете отчетность.

Код ИФНС: впишите четырехзначный шифр принимающей инспекции.

Коды налогоплательщика ЕСХН по месту учета:

- 120 — указывается декларация для КФХ и ИП;

- 214 — для российских организаций;

- 213 — для крупнейших налогоплательщиков;

- 331 — для иностранных фирм.

Далее укажите полное наименование налогоплательщика или Ф. И. О. предпринимателя. Впишите код ОКВЭД. Внесите номер телефона.

Сведения о лице, подписавшем отчет, заполните только для организации. ИП в соответствующем разделе титульного листа ставят прочерки.

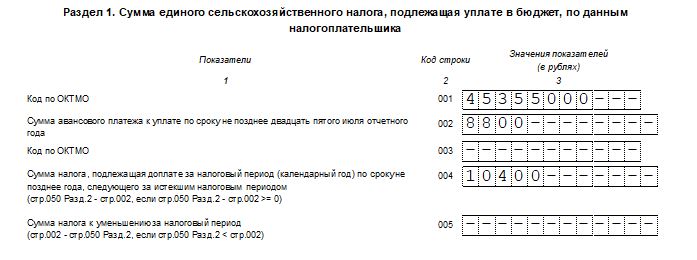

Раздел 1

Строчки 001 и 003 — это коды ОКТМО, идентифицирующие муниципальные образования, в которых зарегистрированы налогоплательщики.

В строке 002 указываем сумму аванса за первое полугодие.

Строчка 004 — это сумма налога, подлежащего перечислению в бюджет.

Строчка 005 заполняется только в том случае, если аванс превысил сумму годового налога.

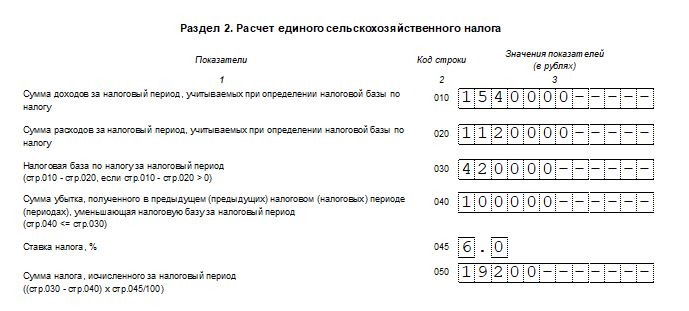

Раздел 2

Рассчитываем налог к уплате в бюджет. Указываем в соответствующих строках бланка:

- доходы, полученные налогоплательщиком;

- сумму затрат, понесенных в отчетном периоде (что можно вписывать в расходы в декларации по налогу ЕСНХ, определено нормами НК РФ);

- налогооблагаемую базу (разницу между поступлениями и расходами);

- сумму убытков, которые были получены в прошлых периодах;

- налоговую ставку, применяемую в регионе;

- исчисленную сумму налога.

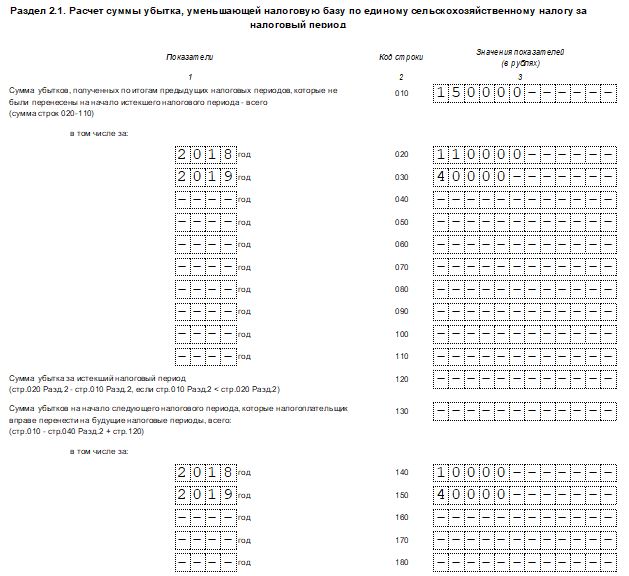

Раздел 2.1

Раздел заполните только при условии, что налогоплательщиком ЕСХН были получены убытки. Потери компания вправе учитывать при исчислении налоговой базы в течение 10 лет. Убыток 2021 года можно учитывать до 2030 года включительно.

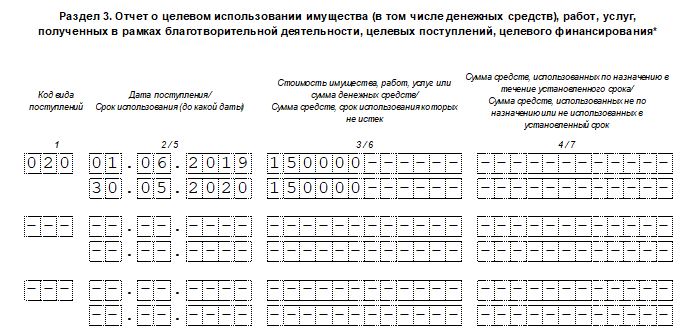

Раздел 3

Раскройте информацию о полученном целевом финансировании за отчетный период. Если налогоплательщик не получал целевого имущества, благотворительных взносов, грантов и прочих целевых вложений, то раздел 3 заполнять не нужно.

Отчет проверьте, подпишите и укажите дату составления.

Ответственность и штрафы

За несоблюдение срока сдачи декларации налогоплательщика ждут штрафы. Например, если отчетность не была представлена вовремя, но налог уплачен, то сумма штрафа составит 1000 рублей за каждый полный и неполный месяц просрочки. Если налог недоплатили, то сумма штрафа исчисляется в размере 5% от суммы налога в декларации за каждый полный и неполный месяц задержки, но не более 30% от суммы налога к уплате и не менее 1000 рублей.

Новые формы для применения ЕСХН

«Арсенал предпринимателя», 2013, N 3

Приказом ФНС России от 28.01.2013 N ММВ-7-3/41@ «Об утверждении форм документов для применения системы налогообложения для сельскохозяйственных товаропроизводителей» (далее — Приказ N ММВ-7-3/41@) были утверждены рекомендуемые формы заявлений для применения единого сельскохозяйственного налога. Рассмотрим порядок заполнения данных форм.

Заявление о переходе на ЕСХН

С этого года законодатель установил уведомительный порядок перехода на ЕСХН, согласно которому лица, изъявившие желание применять данный спецрежим, должны уведомить об этом налоговый орган не позднее 31 декабря предшествующего года (п. 1 ст. 346.3 НК РФ).

Вновь зарегистрированным индивидуальным предпринимателям на уведомление дается 30 календарных дней с даты постановки их на учет. В этом случае предприниматель признается налогоплательщиком с даты, указанной в свидетельстве о постановке на учет в налоговом органе (п. 2 ст. 346.3 НК РФ). Кстати, теперь не является препятствием для применения ЕСХН тот факт, что у вновь зарегистрированного индивидуального предпринимателя в первом налоговом периоде отсутствовали доходы (п. 4.1 ст. 346.3 НК РФ).

Рекомендуемая форма уведомления о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-1) приведена в Приложении N 1 к Приказу N ММВ-7-3/41@.

Рассмотрим пример заполнения указанной формы (пример 1 на с. 26).

Пример 1. Заполним на ИП Иванова Ивана Ивановича уведомление о переходе на ЕСХН с даты постановки на учет в налоговом органе при условии, что:

- ИНН — 623100717372;

- дата постановки на учет в налоговой инспекции — 11.03.2013;

- дата подачи уведомления — 15.03.2013;

- уведомление подает лично.

к Приказу ФНС России

от 28.01.2013 N ММВ-7-3/41@

Утрата права на ЕСХН

В общем случае предприниматели, применяющие ЕСХН, не вправе до окончания налогового периода перейти на иной режим налогообложения (п. 3 ст. 346.3 НК РФ). Тем не менее из данного правила есть и исключения, одним из которых является утрата права на применение сельхозналога. Речь идет о следующих факторах (п. 4 ст. 346.3 НК РФ): потеря статуса сельскохозяйственного товаропроизводителя, несоблюдение ограничения по численности работников либо по объему доходов от реализации произведенной сельскохозяйственной продукции, производство подакцизных товаров.

Налогоплательщик считается утратившим право на применение ЕСХН с начала года, в котором допущено указанное превышение или несоответствие требованиям (п. 4 ст. 346.3 НК РФ). В этом случае индивидуальный предприниматель обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 рабочих дней по истечении отчетного (налогового) периода (п. 5 ст. 346.3 НК РФ и п. 6 ст. 6.1 НК РФ). Рекомендуемая форма сообщения об утрате права на применение системы налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-2) приведена в Приложении N 2 к Приказу N ММВ-7-3/41@.

Образец заполнения сообщения об утрате права на применение ЕСХН представлен в примере 2 на с. 27.

Пример 2. Заполним на ИП Васильева Василия Васильевича сообщение об утрате права на применение ЕСХН при условии, что:

- ИНН — 623200555554;

- утрата права на ЕСХН в связи с несоблюдением ограничения по объему доходов от реализации произведенной сельскохозяйственной продукции;

- дата подачи сообщения — 08.07.2013;

- сообщение подает лично.

к Приказу ФНС России

от 28.01.2013 N ММВ-7-3/41@

Прекращение деятельности на ЕСХН

В случае прекращения деятельности, облагаемой сельхозналогом, индивидуальный предприниматель обязан уведомить об этом налоговый орган в течение 15 рабочих дней (п. 9 ст. 346.3 НК РФ и п. 6 ст. 6.1 НК РФ).

Рекомендуемая форма уведомления о прекращении предпринимательской деятельности, в отношении которой применялась система налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-7), приведена в Приложении N 7 к Приказу N ММВ-7-3/41@ (пример 3 на с. 28).

Пример 3. Заполним на ИП Григорьева Григория Григорьевича уведомление о прекращении предпринимательской деятельности, в отношении которой применялся ЕСХН, при условии, что:

- ИНН — 623700222222;

- дата прекращения предпринимательской деятельности, в отношении которой применялся ЕСХН, — 28.02.2013;

- дата подачи уведомления — 14.03.2013;

- уведомление подает лично.

к Приказу ФНС России

от 28.01.2013 N ММВ-7-3/41@

Отказ от применения ЕСХН

Индивидуальные предприниматели, применяющие ЕСХН, вправе добровольно перейти на иной режим налогообложения. Сделать это можно с начала календарного года, уведомив налоговый орган не позднее 15 января года, в котором предполагается смена режима налогообложения (п. 6 ст. 346.3 НК РФ).

Рекомендуемая форма уведомления об отказе от применения системы налогообложения для сельскохозяйственных товаропроизводителей (форма N 26.1-3) приведена в Приложении N 3 к Приказу N ММВ-7-3/41@.

Образец заполнения документа представлен в примере 4 на с. 29.

Пример 4. Заполним на ИП Петрова Петра Петровича уведомление об отказе от применения ЕСХН при условии, что:

- ИНН — 623200111111;

- дата прекращения применения ЕСХН — 01.01.2014;

- дата подачи уведомления — 10.01.2014;

- уведомление подает лично.