Как заполнять расчет по страховым взносам если 2 кода тарифа

Код тарифа плательщика страховых взносов в 2021 году

- Для чего нужны коды тарифов плательщиков взносов

- Какие тарифы по страховым взносам действуют в 2021 году

- Коды тарифа плательщика 20 и 21 в РСВ 2021

- Итоги

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@. За 2020 год ЕРСВ сдавайте на бланке в редакции приказа от 15.10.2020 № ЕД-7-11/751@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001».

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/470@. Применяются данные коды в соответствии с пп. 5.4 и 10.1 Порядка заполнения формы КНД 1151111.

Скачать форму КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Какие тарифы по страховым взносам действуют в 2021 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

Плательщики страховых взносов, применяющие основной тариф страховых взносов

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Плательщики страховых взносов — благотворительные организации, применяющие УСН

Плательщики страховых взносов — резиденты «Сколково»

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе

Плательщики страховых взносов, получившие статус резидента ТОР

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года.

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Коды тарифа плательщика 20 и 21 в РСВ 2021

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (в 2021 году — 12 792 руб.). О том, как применяется этот тариф, мы рассказывали здесь.

Поэтому в 2021 году основные тарифы, указываемые в ЕРСВ — код 01 для общих тарифов и 20 — для пониженных.

Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20 — для взносов по ставке 15% и код тарифа 21 — для взносов по нулевым ставкам.

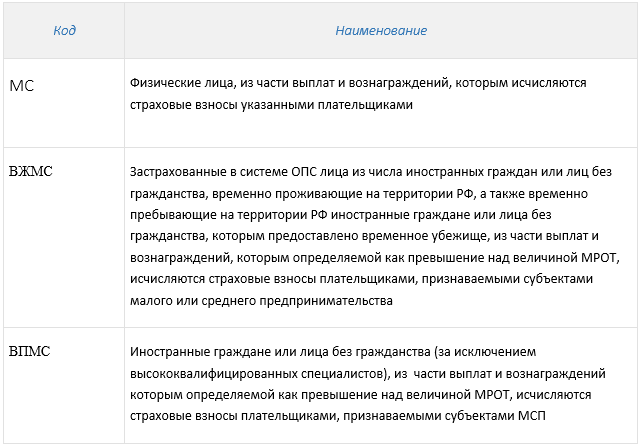

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС — все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам (кроме тех, для кого предусмотрен специальный код «ВЖМС» или «ВПМС»);

- ВЖМС — иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС — временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от КонсультантПлюс:

Организация «Альфа» уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе — 200 тыс.руб. Получите пробный демо-доступ к системе К+ и бесплатно переходите к расчетному примеру.

Итоги

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы и дополнен ФНС в связи с эпидемией коронавируса.

РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

- Как заполнить приложение 1 по новому тарифу для субъектов малого и среднего предпринимательства

- Как оформить РСВ, если организация относится к пострадавшей отрасли, а ФНС не принимает отчёт

- Как заполнить РСВ в случае, если организация применяла код тарифа 11, а теперь применяет 21 код

- Как сдать отчёт, если организация попала под 0%. Нужна помощь в сдаче

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

- Организации и индивидуальные предприниматели, работники которых получают зарплату более 12 130 руб. Такие предприниматели могут применять тариф 15% для начисления страховых взносов на сумму выше уровня минимальной заработной платы по каждому работнику, а это в два раза меньше от действовавшего до 01.04.2020 года размера тарифа. Основание — (ст. 5, 6, п. 6 ст. 7 Закона от 01.04.2020 N 102-ФЗ)

- Субъекты малого и среднего предпринимательства, которые ведут деятельность в пострадавших отраслях от коронавируса и основной ОКВЭД у таких предпринимателей соответствует Постановлениям Правительства. Эти организации и предприниматели при расчете страховых взносов за апрель – июнь 2020 года имеют право применять нулевой тариф. Основание — ст. 3 Закона от 08.06.2020 № 172-ФЗ.

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

- 20 — для взносов по ставке 15%

- 21 — для взносов по нулевым ставкам

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

- по коду «НР» — для выплат до МРОТ

- по коду «МС» («ВПМС» или «ВЖМС»)— к сумме, превышающей МРОТ

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2018 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2017 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

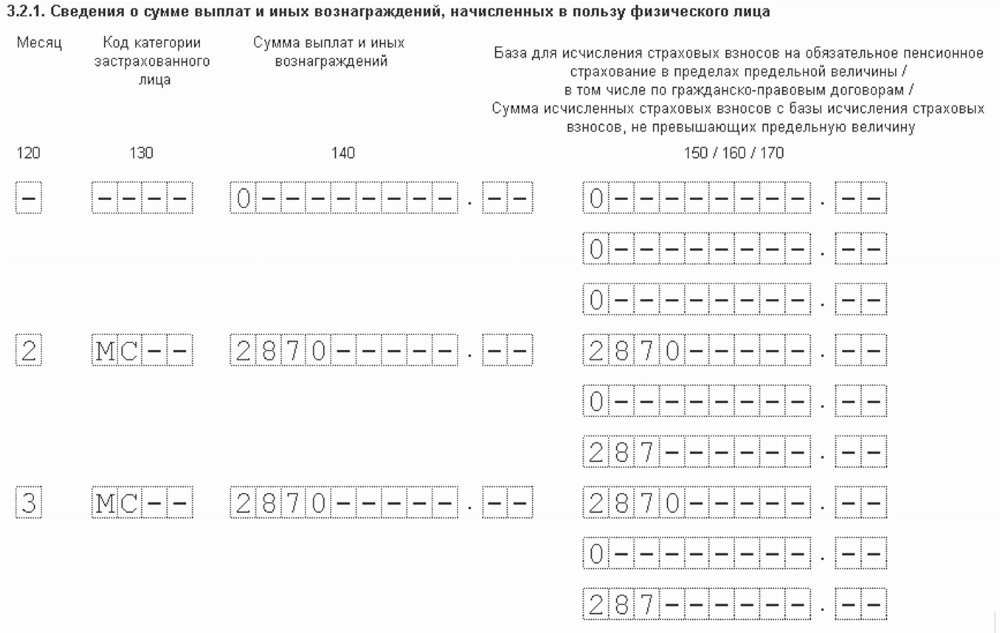

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

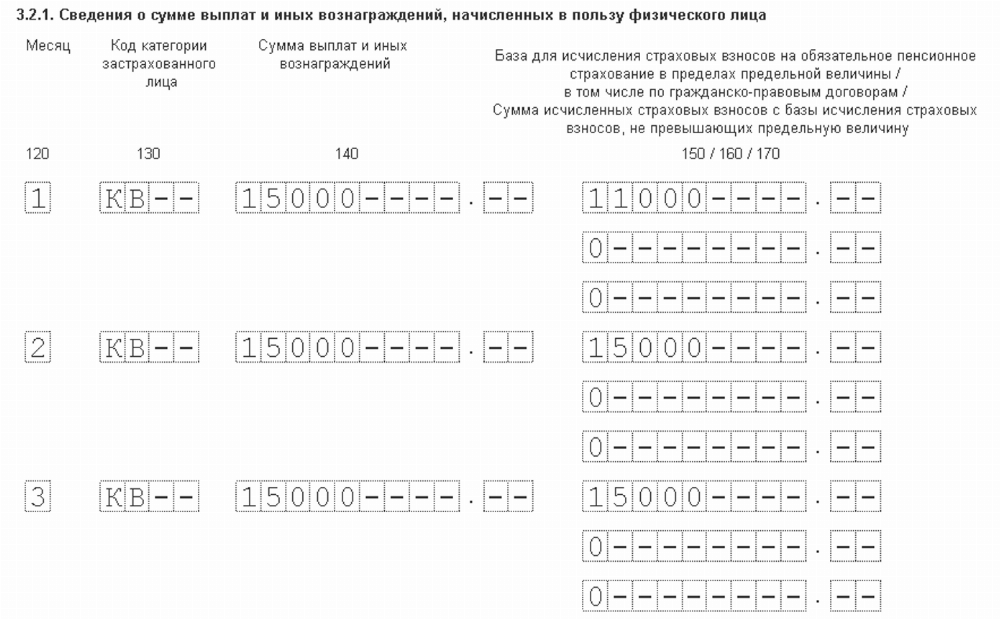

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Выплаты сотруднику гражданину РФ за апрель — май составили по 15 000 рублей. Облагаемая база равна 15 000 рублей, сумма налога равна 0.

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Как считать взносы и заполнять РСВ для МСП в 2021 году

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

- Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

- Как взносы сверх МРОТ облагать по пониженным тарифам

- Как применять пониженный тариф — формулы от ФНС

- Какие контрольные соотношения должны выполняться в РСВ

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

- Для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

В расчёте по страховым взносам субъекты МСП должны отразить, что применяют пониженный тариф. Для этого в приложениях 1 и 2 к разделу 1 они должны проставить код тарифа «20», а в разделе 3 применить коды категории застрахованного лица: МС, ВЖМС, ВПМС (Приказ ФНС РФ от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020).

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

ФНС разъяснила, как применять нормы 102-ФЗ, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы (письмо ФНС от 29.04.2020 № БС-4-11/7300@). Если адаптировать их к 2021 году, то получится следующая формула:

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

- за январь: выплаты МРОТ × 30 % + (база за январь — выплаты МРОТ) × 15 %.

- за февраль: выплаты МРОТ за 2 месяца × 30 % + (база за 2 месяца — выплаты МРОТ за 2 месяца) × 15 % – взносы, исчисленные за январь.

- за март: выплаты МРОТ за 3 месяца × 30 % + (база за 3 месяца — выплаты МРОТ за 3 месяца) × 15 % – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13.07.2020 № БС-4-11/11315.

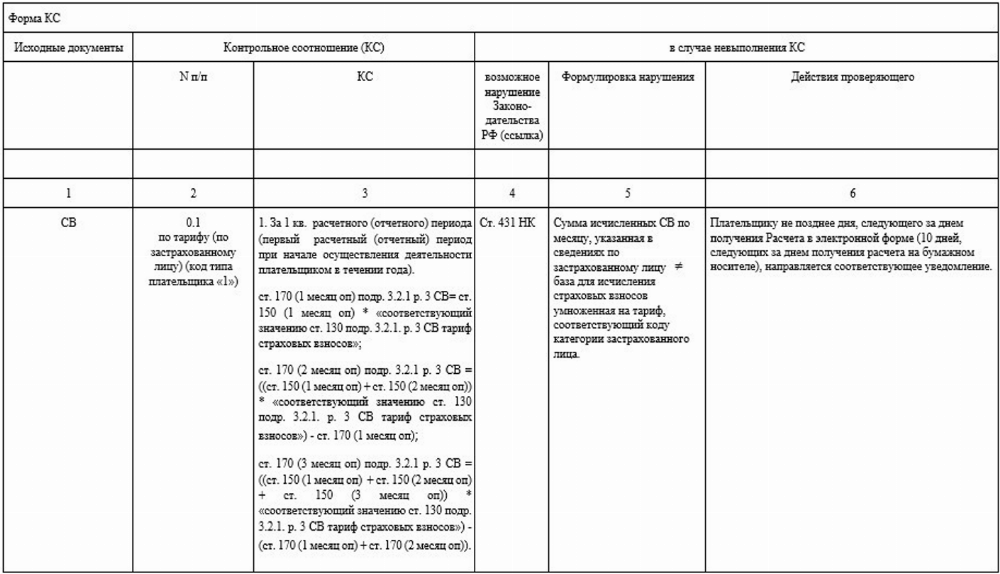

Какие контрольные соотношения должны выполняться в РСВ

Ещё больше ситуация прояснилась после того, как ФНС опубликовала контрольные соотношения, которые должны выполняться у этой категории плательщиков в форме РСВ (письмо ФНС от 29.05.2020 № БС-4-11/8821@).

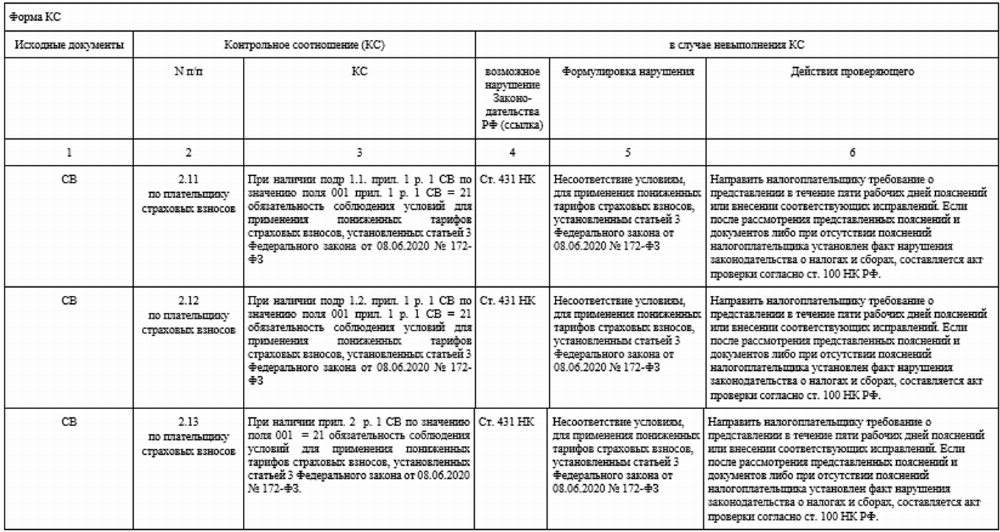

Эти новые контрольные соотношения дополняют прежний перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). В списке они приведены под номерами 1.193–1.199, 2.8–2.10. Затем эти контрольные соотношения были ещё раз дополнены (письмо ФНС от 23.06.2020 № БС-4-11/10252@).

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

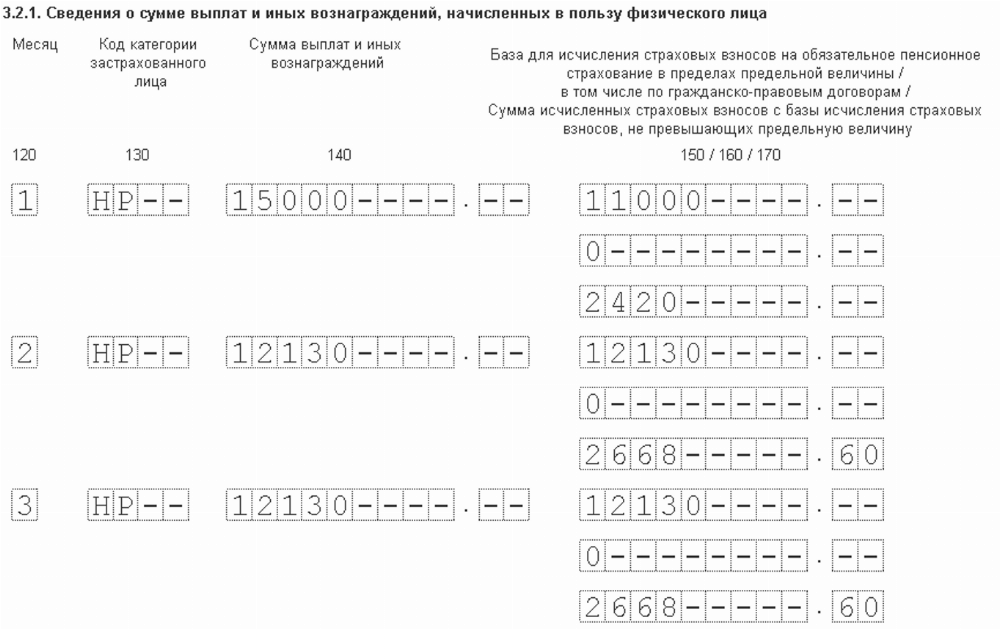

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Читайте также

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Нюансы заполнения РСВ в период коронавируса

Старший экономист-консультант «Что делать Консалт»

В целях поддержки бизнеса для ряда плательщиков были установлены пониженные тарифы по страховым взносам. В статье Оксаны Смолановой читайте об особенностях, возникающих при заполнении расчёта по страховым взносам за полугодие 2020 года.

Как изменится порядок заполнения расчёта для разных организаций

Форма [1] расчёта по страховым взносам, которая применяется начиная с представления расчёта по страховым взносам за первый расчётный (отчётный) период 2020 года, а также порядок [2] заполнения формы расчёта по страховым взносам утверждены Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее ‒ Порядок заполнения расчёта) ( п. 3 указанного приказа[3]).

Расчёт по страховым взносам за полугодие для СМП, применяющих пониженные тарифы в соответствии со статьёй 6 Федерального закона от 01.04.2020 № 102-ФЗ

С 01.04.2020 для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства (далее ‒ субъекты МСП), установлены дифференцированные тарифы страховых взносов (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ[4]).

Пониженные тарифы применяются к части выплат, превышающей по каждому физлицу размер МРОТ, установленный федеральным законом на 1 января текущего года (далее ‒ МРОТ). Его величина является фиксированной, не зависит от северных коэффициентов и надбавок (Информация ФНС России «Разъяснен порядок определения МРОТ при расчёте страховых взносов по пониженным тарифам для субъектов МСП»[5]).

Поскольку тарифы снижены частично и понижение распространяется не на все месяцы 2020 года, страховые взносы рассчитываются с применением сразу нескольких тарифов. По каждому из них взносы надо считать отдельно (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@[6]).

Поэтому при заполнении расчёта по страховым взносам, начиная с отчётности за полугодие 2020 года, субъектам МСП необходимо обратить внимание на особенности заполнения приложений 1 и 2 к разделу 1, а также раздела 3 расчёта указанной категорией плательщиков. Иные приложения и разделы расчёта заполняются МСП в общеустановленном порядке.

Приложение 1 к разделу 1 расчёта по страховым взносам. Если вы применяете несколько тарифов в течение расчётного (отчётного) периода (например, пониженный и обычный), то приложение 1 (его отдельные подразделы) нужно заполнить отдельно по каждому из них (п. п. 5.4, 10.1 Порядка заполнения расчёта[7]).

Так, субъект МСП, производящий выплаты, облагаемые страховыми взносами, физическому лицу в размерах, превышающих на конец календарного месяца МРОТ, должен включить в состав расчёта два приложения 1[8].

В строке 001 приложения 1 нужно указать:

- в отношении общего тарифа ‒ код тарифа плательщика «01»[9];

- в отношении пониженных тарифов по статье 6 Федерального закона от 01.04.2020 № 102-ФЗ ‒ код «20»[10].

При этом подраздел 1.3, в котором производится расчёт сумм страховых взносов на ОПС по дополнительным тарифам, дважды заполнять не нужно.

В остальном подразделы 1.1 и 1.2 приложения 1 к разделу 1 заполняются в обычном порядке.

Приложение 2 к разделу 1 расчёта по страховым взносам заполняется в обычном порядке. В нём отражаются сведения и о тех застрахованных лицах, за которых взносы уплачиваются по ставке 0 %.

СМП, применяющие пониженные тарифы по статье 6 Федерального закона от 01.04.2020 № 102-ФЗ в поле 001 должны указать код тарифа плательщика «20»[11]. Если вы применяете несколько тарифов, то приложение 2 к разделу 1 нужно заполнить по каждому из них отдельно ( 10.1 Порядка заполнения расчёта[12]).

Так, предположим, вы применяете пониженные тарифы по статье 6 Федерального закона от 01.04.2020 № 102-ФЗ. Помимо приложения 2 к разделу 1 с кодом «20», включите в расчёт приложение 2 к разделу 1 с кодом «01». В нём вы рассчитаете взносы на случай ВНиМ с той части выплат, к которой пониженный тариф не применяется.

При заполнении строки 090 суммовые показатели рассчитываются как разница между показателями строк 060 и 070, увеличенная на показатель строки 080 за соответствующий период[13]. Если результат расчёта больше нуля или равен ему, в графе «Признак» строки 090 нужно проставить «1»; если результат меньше нуля ‒ «2».

В подразделе 3.2 раздела 3 укажите сведения о суммах начисленных выплат и исчисленных с них взносах на ОПС. В подразделе 3.2.1 в графах 130 отразите код категории застрахованного лица из Письма ФНС России от 07.04.2020 № БС-4-11/5850@[14]:

- ВЖМС ‒ иностранцы (лица без гражданства), временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

- ВПМС ‒ иностранцы и лица без гражданства, временно пребывающие на территории РФ (кроме высококвалифицированных специалистов);

- МС ‒ иные физлица.

В этом случае помимо подраздела 3.2.1 раздела 3 со специальным кодом категории застрахованного лица МС (ВЖМС, ВПМС) из указанного письма в расчёте должен быть подраздел 3.2.1 раздела 3 с кодом НР (ВЖНР, ВПНР) (см. Приложение к Письму ФНС России от 29.05.2020 № БС-4-11/8821@[15]).

Правильность расчёта страховых взносов вы можете проверить, воспользовавшись формулами, которые приведены в Приложении к Письму ФНС России от 29.04.2020 № БС-4-11/7300@[16]. Для этого надо:

- сложить суммы страховых взносов на ОПС, ОМС и по ВНиМ, которые вы исчислили по итогам месяца;

- рассчитать общую сумму взносов по формуле, приведённой в названном приложении, для соответствующего месяца;

- сравнить результаты. Если они равны, значит, взносы рассчитаны правильно.

Расчёт по страховым взносам за полугодие для организаций, которые имеют право на нулевые тарифы

Для ряда страхователей установлены нулевые тарифы взносов на ОПС, ОМС и ВНиМ в отношении выплат физлицам за апрель ‒ июнь 2020 года (ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ[17]).

К страхователям, имеющим право на нулевые тарифы, относятся (ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ[18]):

- ИП и организации, включённые в единый реестр СМСП на основании налоговой отчётности за 2018 год. Льгота действует при условии, что они ведут деятельность в отраслях экономики, наиболее пострадавших от коронавируса;

- некоторые религиозные организации;

- социально ориентированные НКО, включённые в соответствующий реестр, которые получают субсидии, гранты, являются исполнителями общественно полезных услуг, поставщиками социальных услуг;

- иные некоммерческие организации, включённые в реестр НКО, наиболее пострадавших от коронавируса.

Нулевые тарифы применяются ко всей сумме выплаты физлицу, которые были начислены за апрель ‒ июнь 2020 года, независимо от того, меньше она предельной величины базы для исчисления страховых взносов или больше неё.

В раздел 1 расчёта по страховым взносам в строках 031, 032, 033, 051, 052, 053, 111, 112, 113 должны быть нулевые показатели, так как взносы за апрель, май, июнь рассчитываются по нулевому тарифу.

В приложениях 1 и 2 раздела 1 расчёта по строке 001 нужно указать код тарифа «21» (Письмо ФНС России от 09.06.2020 № БС-4-11/9528@)[19].

В строках 060, 061, 062 подраздела 1.1, строке 060 подраздела 1.2 этого приложения приведите (п. п. 6.10 ‒ 6.12, 7.8 Порядка заполнения расчёта по страховым взносам[20]):

- в первой графе ‒ сумму страховых взносов, исчисленную с начала года.

Поскольку к выплатам за апрель, май, июнь 2020 года применяется тариф 0 %, полагаем, значение этой графы должно равняться показателю аналогичной графы расчёта за первый квартал 2020 года;

- во второй, третьей и четвёртой графах ‒ нулевой показатель.

В остальном приложение 1 к разделу 1 заполняется как обычно.

В приложении 2 к разделу 1 в строке 060 приведите (п. 10.11 Порядка заполнения расчёта по страховым взносам[21]):

- в первой графе ‒ сумму взносов, исчисленную с начала года. Полагаем, она должна равняться показателю той же графы расчёта за первый квартал 2020 года;

- во второй, третьей и четвертой графах ‒ нулевые показатели, так как взносы за апрель, май, июнь 2020 года рассчитываются по тарифу 0 %.

В остальном заполняйте приложение 2 к разделу 1 как обычно.

Коды категорий застрахованных лиц, отражаемые в подразделе 3.2.1 раздела 3 расчёта, выберите из числа приведенных в Письме ФНС России от 09.06.2020 № БС-4-11/9528@[22]:

- КВ ‒ все физлица, кроме тех, для кого предусмотрен специальный код «ВЖКВ» или «ВПКВ»;

- ВЖКВ ‒ иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

- ВПКВ ‒ иностранцы и лица без гражданства, временно пребывающие в РФ (кроме высококвалифицированных специалистов).

В графе 170 приведите нулевые показатели. В остальном раздел 3 заполняется как обычно.

Расчёт по страховым взносам за полугодие для организаций, применяющих пониженные тарифы

Закон № 102-ФЗ не предусматривает особых правил для использования новых пониженных тарифов страховых взносов субъектами МСП, которые и до 1 апреля относились к категориям плательщиков, имеющих право на льготные тарифы, установленные статьёй 427 НК РФ[23].

Для организаций сферы информационных технологий до 2023 года действуют льготные тарифы ‒ 8,0 % на ОПС, 2,0 % на ОСС, 4,0 % на ОМС. Таким образом, если субъект МСП относится к сфере IT, то льготные тарифы взносов по ОПС и ОМС (как в пределах МРОТ, так и при превышении) для него ниже, чем предусмотренные в Законе № 102-ФЗ. Вместе с тем тариф по ОСС (2 %) такие лица применяют ко всей зарплате, тогда как Закон № 102-ФЗ с выплат, превышающих МРОТ, от этой части от взноса освобождает.

В Письме ФНС России от 07.04.2020 № БС-4-11/5850@[24] разъяснено, что в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, не превышающем или равном величине МРОТ, страховые взносы субъектами МСП исчисляются по применяемым тарифам, размер которых установлен статьёй 425 либо пунктом 2 статьи 427 НК РФ, то есть с учётом иных льгот по взносам, на которые плательщик имеет право. Таким образом, считаем, что субъекты МСП вправе применять льготные тарифы, используемые ими ранее, если они ниже установленных Законом № 102-ФЗ.

Если вы применяете пониженные тарифы, то независимо от вида деятельности в расчёте вам нужно заполнить (п. п. 2.1, 2.2 Порядка заполнения расчёта по страховым взносам)[25]: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения 1 к разделу 1; приложение 2 к разделу 1; раздел 3.

Наряду с этим, в зависимости от основания, по которому применяются пониженные тарифы, отдельным плательщикам нужно заполнить:

- приложение 5 к разделу 1 ‒ IT-организациям, указанным в подпункте 3 пункта 1 статьи 427 НК РФ[26];

- приложение 6 к разделу 1 ‒ некоммерческим организациям на УСН (кроме государственных и муниципальных учреждений), осуществляющим виды деятельности, перечисленные в подпункте 7 пункта 1 статьи 427 НК РФ[27];

- приложение 7 к разделу 1 ‒ российским организациям, которые производят и реализуют собственную анимационную аудиовизуальную продукцию и (или) оказывают услуги (выполняют работы) по её созданию.

Таким образом, порядок заполнения расчёта по страховым взносам за полугодие 2020 года имеет свои особенности, которые зависят от того, какие именно льготы по тарифам на страховые взносы вправе применить плательщики.

Скачать форму расчёта по страховым взносам.

Заполнение расчета по страховым взносам при разных категориях и тарифах

При совмещении режимов налогообложения или тарифов, смене тарифа или статуса работника – иностранца часто возникают трудности с заполнением расчета по страховым взносам.

Давайте разбираться вместе.

Применение нескольких тарифов

От применяемого налогового режима (ОСНО, ЕНВД, УСН, ЕСХН) и тарифа, по которому уплачиваются страховые взносы, определяется код тарифа работодателя- страхователя и коды категорий работников – застрахованных лиц.

В случае, когда страхователь в течение года применял более одного тарифа, например, основной и пониженный или несколько пониженных тарифов, то Приложение 1 и его подразделы нужно заполнить для каждого тарифа отдельно.

Однако не стоит путать понятия «более одного тарифа» и «более одного кода тарифа». Налоговики в Письме от 28.12.2017 № ГД-4-11/26795 разъясняют, если компания платит взносы только по основным тарифам, хотя и совмещает разные системы налогообложения, то можно заполнить только одно Приложение 1 к разделу 1 и указать в нем любой применяемый код тарифа.

Коды основного тарифа страховых взносов:

- 01 — для общей системы, применяющих основной тариф,

- 02 — для упрощенцев, применяющих основной тариф,

- 03 — для вмененщиков, применяющих основной тариф,

Организация с выплат всем работникам платит взносы по основным тарифам, хотя и совмещает разные налоговые режимы УСН и ЕНВД. В этом случае при заполнении расчета нужно заполнить только одно Приложение 1 к разделу 1 и указать в нем код тарифа: 02 либо 03.

Как заполнить сведения о застрахованном лице по разным тарифам?

Сведения о застрахованных лицах в расчете по страховым взносам заполняются в Разделе 3. Заполняется раздел отдельно на каждого работника. Сведения о физлице, которые в нем заполняются, называются персонифицированными.

Этот раздел состоит из двух частей.

- Подраздел 3.1.

- Подраздел 3.2.

В подразделе 3.1. кроме персональных данных работника указывается признак застрахованного лица в системах ОПС, ОМС И ОСС.

При изменении этого признака за последние 3 месяца, если хотя бы в течение одного месяца работник был застрахован, нужно указать «1 — да».

Работник в апреле 2018 года имел статус временно пребывающего и не был застрахован в системе обязательного медицинского страхования. В мае и июне у иностранца изменился статус, он стал временно проживающим. Теперь, начиная с мая, работодатель должен исчислять страховые взносы в ОМС с выплат этому работнику.

Тогда при заполнении расчета за 2 квартал в подразделе 3.1. в строке 170 признак застрахованного лица в системе обязательного медицинского страхования нужно указать: 1 – да.

В подразделе 3.2. отображаются сведения о суммах выплат работнику за последние три месяца и страховых взносах на ОПС с указанием кода категории застрахованного лица.

Код категории зависит от тарифа страховых взносов и статуса иностранца.

В таблице приведены некоторые коды категорий работников

| Код категории | Описание категории работников | ||

|---|---|---|---|

| Для граждан РФ | Для временно пребывающих | Для временно проживающих | |

| НР | ВПНР | ВЖНР | Работники организаций и ИП на ОСН и применяющие основной тариф |

| Работники организаций и ИП на УСН и применяющие основной тариф | |||

| Работники организаций и ИП на ЕНВД и применяющие основной тариф | |||

| АСБ | ВПСБ | ВЖСБ | Аптечных организаций и ИП на ЕНВД |

| ПНЭД | ВПЭД | ВЖЭД | Организации и ИП на УСН, применяющие пониженный тариф |

| ИП на патенте | |||

| КРС | ВПКС | ВЖКС | Участники свободной экономической зоны в Крыму и Севостополе |

Из таблицы видно, что код категории для временно пребывающих начинается – ВП, для временно проживающих – ВЖ.

При заполнении данных по разным тарифам, заполняется необходимое количество строк расчета.

Соответствие кода тарифа коду категории

Таблица соответствия кода тарифа страховых взносов на ОПС коду категории застрахованного лица.

| Категории плательщиков страховых взносов | Код тарифа | Код категории застрахованного лица | Тариф страховых взносов на ОПС в 2018 году |

|---|---|---|---|

| Плательщики, находящиеся на ОСН и применяющие основной тариф страховых взносов | 01 | НР ВЖНР ВПНР |

22% |

| Плательщики, находящиеся на УСН и применяющие основной тариф страховых взносов | 02 | ||

| Плательщики, уплачивающие ЕНВД и применяющие основной тариф страховых взносов | 03 | ||

| Организации, осуществляющие деятельность в области информационных технологий | 06 | ОДИТ ВЖИТ ВПИТ |

8% |

| ИП, применяющие патентную систему налогообложения | 12 | ПНЭД ВЖЭД ВПЭД |

20% |

| Хозяйственные общества, применяющие и внедряющие результаты интеллектуальной деятельности | 04 | ХО ВЖХО ВПХО |

8% |

| Организации, получившие статус участников проекта Сколково | 13 | ИЦС ВЖЦС ВПЦС |

14% |

| Аптечные организации и ИП, имеющие лицензию на фармацевтическую деятельность и уплачивающие ЕНВД | 09 | АСБ ВЖСБ ВПСБ |

20% |

| Некоммерческие организации на УСН, осуществляющие деятельность в области социального обслуживания граждан, образования, здравоохранения | 10 | ||

| Благотворительные организации, применяющие УСН | 11 | ||

| Организации, производящие выплаты и иные вознаграждения членам экипажей судов | 07 | ЧЭС ВЖЭС ВПЭС |

0% |

| Плательщики страховых взносов на УСН, основной вид деятельности которых указан в пп. 5 п. 1 ст. 427 НК | 08 | ПНЭД ВЖЭД ВПЭД |

20% |

| Резиденты технико-внедренческих, промышленно-производственных и туристско-рекреационных особых экономических зон | 05 | ТВЭЗ ВЖТЗ ВПТЗ |

8% |

| Участники свободной экономической зоны на территориях Республики Крым и города Севастополя | 14 | КРС ВЖКС ВПКС |

6% |

| Резиденты территории опережающего социально-экономического развития | 15 | ТОР ВЖТР ВПТР |

6% |

| Резиденты свободного порта Владивосток | 16 | СПВЛ ВЖВЛ ВПВЛ |

6% |

| Резиденты особой экономической зоны в Калининградской области | 17 | КЛН ВЖКЛ ВПКЛ |

6% |

Как исправить расчет? Когда нужно подать уточненку? Что включается в уточненный расчет? Лишние и потерянные физлица. Как заполнять номер корректировки?