Ипотечный договор купли продажи расчет с покупателем при ипотеке 2020

Особенности оформления сделки купли — продажи недвижимости по договору ипотечного кредитования

Юридически термина «Ипотечная сделка» не существует. Так называют ряд связанных друг с другом сделок, результатом которых является договор ипотечного кредитования. Рассмотрим эти сделки подробнее.

ОСНОВНАЯ СДЕЛКА

Сделка купли-продажи недвижимого имущества, на приобретение которого банк дает кредит. Сторонами этой сделки являются покупатель (он же заемщик по ипотечному кредиту) и продавец недвижимости.

Сделка купли-продажи недвижимости оформляется при наличии следующего пакета документов:

1. Договор купли-продажи.

При подписании договора купли-продажи рекомендуется обратить внимание на следующие характеристики договора:

— реквизиты сторон сделки (т.е. продавца и покупателя). Прежде чем подписать договор, необходимо удостовериться в правильности указания паспортных данных. Если продавцов несколько, в качестве сторон по договору должны быть указаны все продавцы.

— раздел «Предмет договора». Здесь описывается приобретаемое имущество: точный адрес, технические характеристики (площадь, этаж, этажность, количество комнат и иные характеристики), документ, в соответствии с которым объект недвижимости принадлежит продавцу (с указанием вида собственности), цена приобретаемого объекта и пр. От правильности отраженных в разделе «Предмет договора» сведений зависит результат сделки купли-продажи. Все параметры должны совпадать с документами и соответствовать имеющейся договоренности с продавцом.

— раздел «Порядок расчетов между сторонами». В нем должно быть четко прописано: когда, каким образом, в каком количестве передаются деньги в счет оплаты приобретаемой недвижимости. Сумма, указанная в этом разделе, должна совпадать с указанной в разделе «Предмет договора». Передача денежных средств должна сопровождаться платежным документом — в случае, если деньги перечислялись безналично через банк — или распиской продавца о получении денежной суммы. При нарушении сроков оплаты по договору покупатель несет ответственность (обычно это штрафные санкции), более того, это может стать причиной расторжения сделки купли-продажи. При проведении сделки купли-продажи через банк, функция контроля за соблюдением условий договора возлагается на банк.

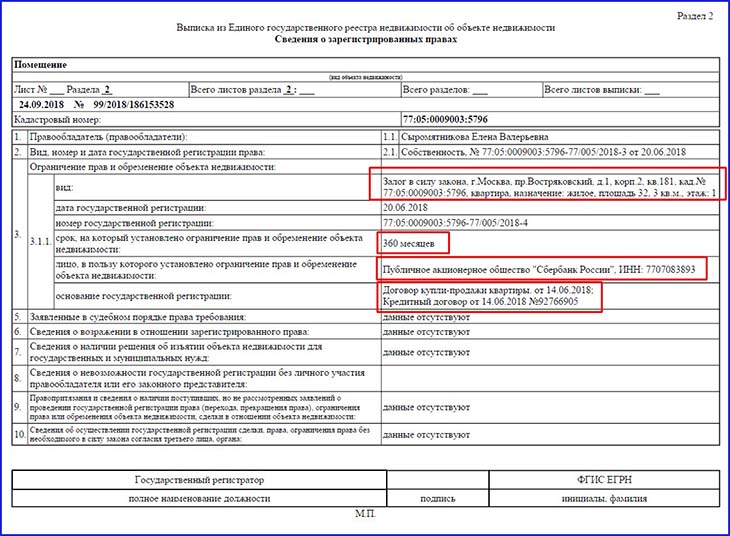

— условия возникновения ипотеки на основании Федерального Закона «Об ипотеке». Смысл условия сводится к тому, что при регистрации права собственности заемщика на недвижимость, приобретаемую за счет кредитных средств, будет зарегистрирована также и ипотека (залог) в пользу банка-кредитора и для регистрации залога не потребуются отдельные договоры об ипотеке (залоге).

— раздел «Прочие условия». В этом разделе оговорены сроки снятия с регистрационного учета в приобретаемой недвижимости членов семьи продавцов. За нарушение срока продавец несет ответственность, в том числе материальную.

2. Акт приема-передачи недвижимого имущества.

Обязательным условием и логическим завершением сделки является оформление акта приема-передачи недвижимого имущества. Без подписания акта сделку можно считать несостоявшейся. В зависимости от конкретной ситуации (регулируется сторонами сделки купли-продажи) акт может подписываться одновременно с договором купли-продажи, либо в течение определенного времени после регистрации права собственности. Конкретный срок подписания прописывается в условиях договора купли-продажи.

3. Расписки (иные документы подтверждающие факт оплаты по договору).

Форма и сроки расчетов прописаны в специальном разделе в договоре купли-продажи. Подтверждением исполнения обязательств по оплате являются расписки, написанные продавцом с обязательным указанием суммы, даты получения денег, основания получения. Если расчет производится безналичным путем – подтверждающим документом является платежное поручение с отметкой банка об исполнении. Так как банк заинтересован в регистрации права собственности на заемщика, банк контролирует соблюдение сроков расчетов и наличие всех подтверждающих расчет документов.

Параллельно со сделкой купли-продажи клиент-заемщик заключает с банком кредитную сделку. Основными документами по такой сделке являются кредитный договор с приложением (графиком платежей) и закладная. С момента подписания кредитного договора и получения кредита у заемщика возникают перед банком обязанности по уплате кредита и процентов.

1. Кредитный договор – договор, сторонами которого являются клиент-заемщик (все созаемщики) и банк. Предметом такого договора является выдача банком кредита на определенных условиях: сумма кредита, срок кредита, ставка по кредиту. В договоре также указываются такие характеристики, как цель кредита, вид обеспечения по кредиту, порядок предоставления и гашения кредита. Неотъемлемой частью кредитного договора является график платежей. Кредитный договор заключается по типовой форме.

2. Закладная — ценная бумага, которая удостоверяет права банка-залогодержателя на получение платежей в счет гашения кредита и процентов и право залога приобретенного недвижимого имущества. Закладная — это производный документ от кредитного договора и все условия закладной соответствуют условиям кредитного договора. Закладная также подается на государственную регистрацию совместно с договором купли-продажи. Первым залогодержателем (т.е. держателем залога) является банк-кредитор. Но в последующем закладная может быть передана другому залогодержателю (в соотв. с Федеральным законом от 11.02.2002 N 18-ФЗ). При подписании всех документов клиент должен убедиться в правильности указания своих данных, условий кредита, согласованных ранее с банком.

Чтобы придать договору юридическую силу, т.е. стать фактическим собственником недвижимости – необходимо подать документы на государственную регистрацию в Едином государственном реестре прав на недвижимое имущество и сделок с ним в порядке, установленном федеральным законом о государственной регистрации прав на недвижимое имущество и сделок с ним. (Федеральный закон от 29.06.2004 N 58-ФЗ, от 30.12.2004 N 216-ФЗ).

Перечень документов, необходимых для осуществления государственной регистрации права:

1. Заявления на государственную регистрацию права и регистрацию ограничения (ипотеки) (п.1 ст. 16 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним») (далее – Закон о регистрации) и п.2 ст.20 Закона об ипотеке) в том числе, заявления на государственную регистрацию прав, возникших до введения в действие Закона о регистрации.

2. Документ об уплате государственной пошлины.

За государственную регистрацию договора об ипотеке и ипотеки как ограничения (обременения) прав на недвижимое имущество, включая внесение соответствующих записей в Единый государственный реестр прав на недвижимое имущество и сделок с ним и выдачу документов о государственной регистрации, государственная пошлина уплачивается один раз за все указанные действия в размерах и порядке, которые установлены законодательством Российской Федерации о налогах и сборах. (в ред. Федерального закона от 02.11.2004 N 127-ФЗ)

3. Документ, удостоверяющий право лица осуществлять сделку:

— для физического лица – документ, удостоверяющий личность (п. 4 ст. 16 Закона о регистрации).

— для представителя физического лица – документ, удостоверяющий личность, а также нотариально удостоверенную доверенность, подтверждающую его полномочия (п. 4 ст. 16 Закона о регистрации).

— для юридического лица – документ, удостоверяющий его личность, учредительные документы юридического лица или копии учредительных документов юридического лица нотариально удостоверенные или заверенные лицом, имеющим право действовать без доверенности от имени юридического лица, и печатью юридического лица. Документ, подтверждающий государственную регистрацию юридического лица, и документ о постановке на учет юридического лица как налогоплательщика с указанием его индивидуального номера налогоплательщика (п. 4 ст. 16 Закона о регистрации, п. 3 ст. 11 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», п. 18 Правил ведения единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства Российской Федерации от 18.02.1998 № 219).

— для представителя юридического лица — документ, удостоверяющий его личность, а также документ, подтверждающий его полномочия, действовать от имени данного юридического лица, или нотариально удостоверенную копию этого документа, если иное не установлено федеральным законом (п. 4 ст. 16 Закона о регистрации).

4. Справка из органа технической инвентаризации (БТИ) о принадлежности и об отсутствии (наличии) арестов, запретов, прочих ограничений (обременений) прав – в случае, если права на объект недвижимости ранее не были зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

5. Договор купли-продажи, составленный в соответствии с действующим законодательством и подписанный сторонами.

6. Акт приема-передачи объекта недвижимого имущества (ст.556 Гражданского кодекса РФ).

7. Кредитный или иной договор, исполнение обязательств по которому обеспечивается ипотекой.

8. Закладная и документы, названные в закладной в качестве приложения (если права залогодержателя удостоверяются закладной) (п. 3 ст. 20 Закона об ипотеке).

В ряде случаев от заявителей потребуется также предоставление следующих документах:

9. Нотариально удостоверенное согласие супруга для совершения одним из супругов сделки по распоряжению совместно нажитым недвижимым имуществом (ст.35 Семейного кодекса РФ).

10. Документы, подтверждающие права лица отчуждающего объект недвижимого имущества, прошедшие регистрацию в соответствии с действовавшим на момент их выдачи законодательством (п. 1 ст. 17 Закона о регистрации).

11. Решение полномочного органа юридического лица об отчуждении (приобретении) недвижимого имущества (ст. 78, 79 ФЗ «Об акционерных обществах»; ст. 46 ФЗ «Об обществах с ограниченной ответственностью»).

12. Разрешение (согласие) органа опеки и попечительства на распоряжение имуществом лиц, не достигших 14 лет и лиц, признанных судом недееспособными, их законными представителями (родителями, усыновителями, опекунами) (ст.37 Гражданского Кодекса РФ).

13. Разрешение (согласие) органами опеки и попечительства на дачу законными представителями согласия несовершеннолетним в возрасте от 14 до 18 лет и гражданам, признанным судом ограниченно дееспособными, на распоряжение имуществом (ст.37 Гражданского Кодекса РФ).

14. Согласие органа опеки и попечительства на отчуждение жилого помещения, в котором проживают находящиеся под опекой или попечительством члены семьи собственника данного жилого помещения либо оставшиеся без родительского попечения несовершеннолетние члены семьи собственника (о чем известно органу опеки и попечительства), если при этом затрагиваются права и охраняемые законом интересы указанных лиц (ст.292 Гражданского Кодекса РФ).

Не допускается осуществление государственной регистрации права на объект недвижимого имущества, который не считается учтенным в соответствии с Федеральным законом «О государственном кадастре недвижимости».

Все необходимые для государственной регистрации прав документы представляются не менее чем в двух экземплярах: подлинник и копия.

При проведении правовой экспертизы возможно дополнительное истребование иных документов, если их представление на государственную регистрацию требуется в соответствии с действующим законодательством.

Как продать квартиру через ипотеку: пошаговая инструкция

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов на 1 октября 2020 года уже превысила 500 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Как правило, банки отказывают в следующих случаях:

- В квартире есть неузаконенные перепланировки;

- Квартира с обременением, например под залогом или арестом;

- Жилье признано аварийным, подлежит сносу и является неликвидным;

- Квартира находится в деревянном доме;

- Износ дома превышает 70 %;

- Квартира находится не в том же городе, где офис банка;

- У квартиры нет отдельной кухни, ванной и туалета, не проведено электричество и вода.

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

- Паспорт продавца и супруга (супруги).

- Свидетельство о браке.

- Документы, устанавливающие право собственности. Это могут быть договора купли-продажи, обмена или дарения, а также свидетельство об унаследовании.

- Документы, подтверждающие право собственности. Это будет либо выписка из Росреестра с данными собственниками, либо свидетельство о госрегистрации.

- Документы БТИ: экспликация и поэтажный план. Они нужны, чтобы банк и покупатель убедились, что в квартире нет незаконных перепланировок.

- Единый жилищный документ и выписка из домовой книги. Эти документы бесплатно выдаются в день обращения собственника с заявлением.

- Справка об отсутствии долгов по коммуналке и копия финансового лицевого счета. Для этого нужно погасить все долги, собрать квитанции на оплату и обратиться за копией финансового лицевого счета.

- Водительское удостоверение или справки, которые подтверждают дееспособность.

- Согласие супруга (супруги) на продажу квартиры, которое заверено нотариусом. Это необходимо, если квартира куплена во время брака и стала совместной собственностью супругов.

- Разрешение опеки. На случай, если в числе собственников квартиры есть дети или в ней зарегистрированы несовершеннолетние, находящиеся под опекой или попечительством.

- Выписка из ЕГРН, подтверждающая отсутствие арестов и обременений. Ее можно круглосуточно заказать в сервисе ЕГРН.Реестр . Полная выписка стоит 350 рублей и заверена ЭЦП Росреестра.

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, аккредитован банком, — оценщик.

Отчет оценщика стоит в среднем 3-5 тыс. рублей. Вы можете взять этот расход на себя или поделить с покупателем. Предоставьте оценщику технический паспорт, правоустанавливающие и правоподтверждающие документы, а также паспорт. Также оценщик может попросить фотографии жилья или доступ в квартиру, чтобы оценить ее состояние.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов вам выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права.

Шаг 12. Оформите акт приемки-передачи

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.

Как самостоятельно купить квартиру в ипотеку

Пошаговая инструкция для тех, кто столкнулся с ипотекой впервые

Не обязательно обращаться к риелтору или ипотечному брокеру, если у вас уже одобрена ипотека и вы хотите купить жилье.

Я помогаю людям оформлять ипотеку и расскажу, какие действия необходимо выполнить и в какой последовательности, если банк одобрил нужную сумму и теперь вы ищете жилье с учетом бюджета и требований к объекту недвижимости со стороны вашего банка.

Вот о чем вы узнаете в статье:

- Выбор квартиры

- Сбор документов

- Отчет об оценке

- Порядок расчетов

- Предварительный договор

- Подача документов в банк

- Одобрение объекта недвижимости

- Страхование

- Сделка

- Регистрация сделки

Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

- Новостройка или вторичка.

- Территориальное расположение: город, район, станция метро и т. д.

- Количество комнат в квартире.

- Площадь — минимальная и максимальная.

- Цена. Лучше заложить вилку — на какую минимальную и максимальную стоимость вы готовы.

Покупка в новостройке

Если уже присмотрели конкретную новостройку, обращайтесь в отдел продаж застройщика либо к его официальным партнерам. Уточните в своем банке, аккредитован ли строящийся дом. Аккредитация — это процедура, при которой банк принимает решение выдавать ипотеку на покупку квартир в конкретном доме на этапе строительства. Банк аккредитовывает не застройщиков целиком, а каждый конкретный строящийся объект. Если дом аккредитован, значит, банк все устраивает и можно переходить к следующему этапу.

Если дом не аккредитован, нужно уточнить, сможет ли его аккредитовать банк и готов ли застройщик предоставить пакет документов аккредитации. Если по разным причинам что-то не складывается, вот какие варианты есть:

- выбрать другой объект;

- оформить ипотеку в другом банке, который уже одобрил эту новостройку. Перечень нужных банков можно узнать в отделе продаж застройщика.

Если нужная квартира свободна, можно передать сотруднику застройщика контакты ипотечного менеджера банка, в котором уже одобрена ипотека. В 90% случаев дальше все сделают за вас.

В целом процесс будет идти так:

- Застройщик согласует договор с банком.

- Согласовываете дату и время подписания кредитного договора в банке, а затем — подписание договора с застройщиком.

- Вносите первоначальный взнос напрямую на счет застройщика либо на эскроу-счет. Все зависит от того, когда выдано разрешение на строительство и по какой схеме работает застройщик. Повлиять и выбрать вариант, куда именно вносится первый взнос, невозможно.

- Приходите в назначенную дату в банк и подписываете кредитный договор. Затем с этим договором идете к застройщику и заключаете договор участия в долевом строительстве — ДДУ.

- Сдаете документы на государственную регистрацию сделки. Многие застройщики проводят сделки электронно. В этом случае подавать документы физически на регистрацию не нужно. Вам создадут электронные цифровые подписи, которыми вы подпишете документы, и их отправят на регистрацию в электронном виде. При самостоятельной регистрации через МФЦ нужно уплатить госпошлину в размере 350 Р , которая делится по количеству дольщиков в договоре. Каждый из дольщиков платит от своего имени.

Сотрудников банка и застройщика лучше контролировать, чтобы они не затягивали со сроком подготовки документов. Например, можно звонить раз в два дня и интересоваться, на какой стадии находится ваша сделка.

Если нужные квартиры у застройщика уже проданы, можно посмотреть варианты в этом же доме на сайтах о продаже недвижимости либо оставить заявку на квартиру в отделе продаж застройщика. Квартиры часто перепродают на этапе строительства по уступке права требования. То есть квартиру продает не сам застройщик, а действующий участник долевого строительства. Получается, что он переуступает свое право требования по ДДУ. Еще это называется цессией.

Договор уступки права требования, или цессии, также регистрируется в Росреестре. В некоторых случаях на уступку права требования нужно получить согласие застройщика. Но если вы покупаете квартиру в ипотеку, нужно уточнить в банке, готов ли он выдать кредит на квартиру по договору цессии и какие есть дополнительные условия по подобным сделкам. Если банк не выдает ипотеку под договор уступки, возможно, придется одобрять ипотеку в другом банке.

В Т—Ж уже были подробные статьи на тему покупки квартиры в новостройке. Вы можете прочитать в них о ДДУ или выборе квартиры по чертежу:

Покупка на вторичном рынке

Основные площадки для поиска — доски объявлений в интернете: «Авито», «Циан», и другие. В разных регионах доминируют разные интернет-площадки, и размещенные на них объявления могут различаться. Лучше проработать несколько ресурсов, чтобы получить полную информацию по объектам в продаже. Как минимум точно стоит посмотреть объявления на «Авито» и «Циане».

Если хотите приобрести готовую квартиру в конкретном доме либо рассматриваете несколько определенных домов, можно обратиться за информацией в организацию, которая управляет домом, — УК или ТСЖ.

Еще можно разместить объявление «куплю квартиру в вашем доме». Как бы старомодно и забавно это ни выглядело, но это работает. Только оформить объявление нужно аккуратно, а размещать — в специально отведенных для этого местах, например на информационных досках в подъездах.

Огрызки бумаги, криво наклеенные в подъезде, будут только раздражать жильцов и дадут обратный эффект. Еще можно приехать и лично пообщаться с потенциальными соседями. Возможно, кто-то планирует продавать квартиру, но еще не разместил объявление — есть шанс стать первым покупателем и приобрести жилье без конкурентов.

При выборе готового жилья нужно учитывать требования банка-кредитора к объекту недвижимости. Вот основное, на что нужно обратить внимание при выборе квартиры: год постройки дома, этажность, материал стен, степень износа, материал перекрытий, наличие перепланировок.

При покупке квартиры на вторичном рынке обратите внимание, как ее приобретал действующий собственник, то есть на правоустанавливающие документы — документы-основания.

Например, если квартиру покупали в ипотеку, то нужно уточнить, использовался ли для погашения кредита или в качестве первоначального взноса материнский, или семейный, капитал. Если да, семья должна выделить доли детям и получить разрешение на продажу от органов опеки. Только после этого такую квартиру можно покупать.

Если квартиру получили по договору передачи квартир в собственность граждан — приватизации, нужно запросить архивную справку о зарегистрированных на момент приватизации. Это поможет исключить риск, что есть временно снятые с регистрации жильцы, которые сохранили право проживания. Таким правом могут обладать отказники от приватизации. Например, безвестно отсутствующие или отбывающие наказание в местах лишения свободы. Эти лица могут иметь право на пожизненное пользование квартирой, то есть на проживание в ней.

Вариантов с правоустанавливающими документами и нюансов по квартире на вторичном рынке может быть много. Поэтому, если понимаете, что разобраться сложно, и сомневаетесь в юридической чистоте сделки, то лучше обратиться к специалисту — риелтору, юристу, брокеру. Услуги по сопровождению сделки будут стоить несоизмеримо меньше, чем потеря квартиры.

Продажа квартиры, находящейся в ипотеке. На что обратить внимание

Выплата ипотеки может стать непосильным бременем, что нередко приводит к необходимости продажи приобретенной квартиры.

Основанием для продажи квартиры может быть:

- невозможность дальнейшей выплаты ипотеки — нередко подобная ситуация возникает при потере работы;

- семейные и личные обстоятельства — развод, бытовые проблемы, переезд, иные факторы.

Законодательство допускает такой вариант продажи ипотечной квартиры.

Рассмотрим ряд нюансов, обязательных к соблюдению, при продаже квартиры находящейся в ипотеке.

Ипотека и обременение недвижимости

Прежде всего, надо понимать, что ипотека — это один из видов обременения недвижимости.

Поэтому продать жилплощадь, приобретенную с помощью ипотечного кредита или займа, можно только при условии согласия кредитора — банка или некредитной организации (п. 1 ст. 37 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», далее — Закон №102-ФЗ, или Закон об ипотеке).

Таким образом, права продающего лица, будут ограничены банком, так как квартира находится в залоге у банка и свободно распоряжаться ей не получится пока действует залог.

В каких случаях необходимо согласие банка на продажу ипотечной квартиры

Банк – кредитор вправе разрешить или отказать в продаже ипотечной квартиры.

Решение кредитора зависит от того, каким способом будет реализована недвижимость, а также от срока выплаты процентов по кредиту (займу), состояния и рентабельности жилья.

Способы продажи ипотечной квартиры

Существуют следующие способы продать ипотечную квартиру:

- Досрочное погашение долга за счет средств покупателя;

- Продажа квартиры с погашением ипотечного долга в процессе проведения сделки;

- Продажа квартиры вместе с ипотечным долгом;

- Уступка права требования долга по ипотеке;

- Продажа ипотечного жилья банком при обращении взыскания на объект залога.

Рассмотрим эти способы.

Досрочное погашение долга за счет средств покупателя

С досрочным погашение ипотеки дело обстоит следующим образом. Собственник жилья находит покупателя готового приобрести ипотечную квартиру и у покупателя есть необходимая сумма на руках. Далее покупатель дает собственнику жилья сумму задатка, необходимую для погашения ипотечного займа.

И после того когда заем погашен, квартиру продают по стандартному договору купли-продажи.

Этот вариант продажи ипотечного жилья подойдет, только если у покупателя будет вся сумма денег на единовременную покупку квартиры.

В этом случае согласие банка на продажу квартиры не требуется, кредитную организацию надо предупредить только о полном досрочном погашении.

Предполагается, что покупатель дает часть суммы для досрочного погашения ипотечного кредита (займа) в качестве аванса/задатка.

Соответственно порядок действий будет следующим:

Стороны оформляют предварительный договор купли-продажи (договор задатка), в котором необходимо указать, что собственник жилья обязуется продать квартиру покупателю после того, как с квартиры снимут обременение.

Кроме этого, необходимо прописать сумму сделки и порядок передачи средств, а также сроки снятия обременения с квартиры.

После заключения договора задатка собственнику жилья нужно будет погасить ипотечный кредит (заем) согласно условиям, прописанным в ипотечном договоре, взять в банке закладную с отметкой о полном погашении кредита (в случае если закладная оформлялась) и обратиться в Росреестр, чтобы снять с квартиры обременение (это можно сделать через МФЦ или онлайн на сайте Росреестра).

Далее стороны заключают обычную сделку купли-продажи с учетом внесенного задатка.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Если собственник жилья намерен продать свою ипотечную квартиру с погашением ипотеки в ходе сделки, то здесь нужно обсудить вопрос с банком и получить согласие на продажу. Так же в данной ситуации потребуется справка о том, какой размер долга нужно погасить.

Отметим, что в таком виде сделки участвуют три стороны — кредитор-залогодержатель (банк или некредитная организация), продавец и покупатель.

Соответственно порядок действий будет следующим:

Продавец должен написать в банке заявление в свободной форме о желании продать недвижимость и получить предварительное одобрение кредитора на сделку.

После того, как покупатель нашелся, он заключает письменное соглашение с банком о том, что кредитная организация получает задаток/аванс (равный сумме оставшейся задолженности по ипотечному кредиту (займу) продавца).

У покупателя должна быть вся сумма, необходимая для покупки.

Трехстороннее соглашение, как правило, предусматривает условие о том, что покупатель перечисляет сумму, достаточную для полного погашения кредита (займа), напрямую кредитору.

Оставшуюся сумму стоимости жилья он перечисляет продавцу (это можно сделать с помощью банковской ячейки или иными способами).

На практике, покупатель кладет деньги в две банковские ячейки, отдельно сумму для продавца и отдельно для банка, что бы погасилась ипотека.

После погашения суммы долга с квартиры снимается обременение.

Далее регистрируется переход права собственности к покупателю на основании договора купли-продажи в Росреестре.

Продажа квартиры вместе с ипотечным долгом

Когда у заемщика совсем нет денег, тогда прибегают к варианту продажи квартиры с долгом по ипотеке.

Здесь так же как всегда, нужно:

- найти лицо, готовое приобрести такой объект с долгом; и

- согласовывать данный вариант с банком.

Банк в свою очередь будет предлагать данную квартиру потенциальным покупателям по несколько сниженной цене, что, конечно же, выгодно покупателям недвижимости.

Уступка права требования долга по ипотеке

Этот способ предусматривает переоформление ипотечного кредита на покупателя, к которому также переходит право собственности на квартиру.

По сути, это означает перекредитование в рамках одного банка, когда покупатель оформляет кредит у текущего кредитора продавца. Это не исключает возможности для продавца и покупателя заключить отдельный договор купли-продажи с использованием кредитных средств. Оформляя кредит (заем) в банке (некредитной организации), покупатель получает согласие на сделку, а заодно экономит на документах на квартиру, так как она уже находится в залоге у банка.

При процедуре переуступки долга по ипотечному кредиту (займу) подразумевается, что у покупателя должна быть определенная сумма денег для расчета с продавцом (стоимость квартиры за вычетом остатка долга по ипотечному кредиту).

Покупатель переоформляет на себя ипотечный кредит (заем) и обязуется осуществлять ежемесячные платежи по нему, а продавец переоформляет на него право собственности на квартиру.

Схема действий выглядит следующим образом:

Продавец квартиры находит покупателя, готового переоформить ипотечный кредит на себя, извещает банк (иного кредитора) о желании переуступить долг по ипотечному кредиту.

Далее кредитор может как отказать, так и согласиться на такой вид сделки.

В последнем случае банк проверяет заемщика (покупателя): ему потребуется предоставить весь пакет документов как при оформлении обычного ипотечного кредита (займа) (не нужны только документы по самой квартире, они уже есть в банке).

В случае положительного решения с покупателем заключаются договор цессии (уступки прав и обязанностей по кредиту (займу)) и договор купли-продажи.

Продажа ипотечного жилья банком при обращении взыскания на объект залога

Банк или кредитная организация может прибегнуть к этой мере в том случае, когда наблюдаются регулярные просрочки платежей по ипотечному кредиту (займу), либо сам заемщик сообщил банку о невозможности погашать кредит (заем).

В случае, если решение принято (то есть получено решение суда и завершены прочие процедуры), такое жилье выставляется на торгах — как правило, это специализированные интернет — площадки, где продажа ведется в форме аукциона.

Из вырученной от продажи суммы оплачиваются судебные расходы и услуги организатора торгов, а остаток идет на погашение задолженности банку.

Стоит отметить, что если к этой мере банк пришел в результате просрочек по кредиту, то оплате подлежат также начисленные пени и штрафы.

Если сумма долга меньше, чем вырученная от продажи квартиры сумма, то разница отдается заемщику.

Если же вырученных денег не хватило на погашение задолженности, продавец остается должным банку.

Как проходит сделка по ипотеке

Как проходит сделка по ипотеке ? Сегодня я публикую первую статью из серии: «Особенности ипотечных сделок в разных банках» .

Конечно, общая схема у всех — одна.

Но все-же есть особенности, которые лучше узнать заранее.

Содержание статьи подробное:

Купля-продажа квартиры за счет кредитных средств

Уральского банка реконструкции и развития

- Оплата по договору купли-продажи происходит через эскроу-счет. -Эскроу-счет открывается на имя покупателя/заемщика, при этом заключается трехсторонний договор продавец-покупатель-банк.

-Стоимость открытия эскроу-счета 2500 руб ( почему-то в договоре прописывается, что эти деньги оплачивает продавец, по факту — оплатил покупатель).

-Деньги на эскроу-счет зачисляются в день сделки, после подписания договора купли-продажи и предъявления банку Описи о приеме документов на регистрацию перехода права.

-«Раскрытие» эскроу счета происходит продавцом, на основании предъявленных документов, перечисленных в договоре эскроу-счета:

- Договора купли-продажи с регистрационной надписью о регистрации перехода права;

- ОРИГИНАЛА расписки о приеме закладной.

ВНИМАНИЕ!

Эта расписка (опись) выдается покупателю/заемщику, ведь именно он сдает закладную на регистрацию.

Не забудьте взять ее (оригинал расписки) у покупателя, иначе продавец не сможет самостоятельно «раскрыть» эскроу-счет.

-Денежные средства с эскроу-счета переводятся продавцу на личный банковский счет ( можно в другом банке) , указанный в договоре купли-продажи, без комиссии!

—Договор купли-продажи готовит юрист банка.

Как проходит сделка по ипотеке.

Документы для оценки предмета залога

- Правоустанавливающие документы — документы, на основании которых, было зарегистрировано право собственности у продавца.

То есть нужно посмотреть, либо Свидетельство о регистрации права собственности ( выдавалось с 31.01.1998 года по 15.07.2015 года), либо в Выписке из ЕГРН, удостоверяющей регистрацию права собственности ( именно та, которая выдавалась с правоустанавливающим документом).

В новой выписке из ЕГРН об характеристиках объекта недвижимости и зарегистрированных правах — нет сведений о правоустанавливающих документах! - Правоподтверждающие документы:

— либо Свидетельство о государственной регистрации права

— либо Выписка из ЕГРН. Свежую выписку из ЕГРН заказывает банк. - Справку о зарегистрированных лицах.

- Иные документы. ОБЯЗАТЕЛЬНО. Возьмите список документов в банке.

- Отчет об оценке

Как проходит сделка по ипотеке. Документы по собственникам

- Паспорт/ свидетельство о рождении продавца/цов — все страницы.

- Согласие на продажу супругом ( если объект недвижимости покупался в браке, но оформлен на одного из супругов)

- Разрешение опеки и попечительства, если продавец несовершеннолетний или недееспособный.

Всегда рада разъяснить. Слободчикова Ольга Дмитриевна.

- ← Как получить налоговый вычет при покупке квартиры

- Госпошлина за регистрацию права собственности в 2021 году →

Детская ипотека под 6% от Сбербанка в 2019 году

Составление договора купли продажи квартиры по ипотеке Сбербанка самостоятельно

Ипотечная сделка. Пособие для риелтора

Ольга Слободчикова

АВТОР САЙТА. Я с 2006 года занимаюсь сопровождением сложных и очень сложных сделок с недвижимостью и рада поделиться с вами своим опытом и знаниями. Я курировала более 1000 сделок, в 250 из которых, я прошла с клиентом весь путь до регистрации права собственности «рука об руку». Ни одна из моих сделок не была оспорена. На этом сайте размещено более 300 моих статей, из которых вы найдете ответы на ключевые вопросы о сделках с недвижимостью и регистрации права собственности в соответствии с последними изменениями в законах и процедурах. Материалы сайта соответствуют требованиям ФЗ-218 «О государственной регистрации недвижимости» с изменениями от 30.04.2021 года. Сайт работает с 2015 года. Его уже посетили около 5 000 000 человек, каждый из которых получил самую свежую информацию о правильном оформлении сделки с недвижимым имуществом, и почти половина посетителей вернулись на сайт несколько раз. Это очень высокая оценка моей работы. Спасибо. Обязательно перейдите на главную страницу сайта — там важные статьи с последними изменениями. Получите проверенные знания и не сомневайтесь в своих силах. Наши дополнительные разъяснения и поддержку в документальном оформлении сделки вы можете получить обратившись с вопросом через живой чат в рабочее время ( у нас часовой пояс ЕКБ) (если у вас формы для переписки нет — значит ваш браузер его блокирует, измените его настройки). Вам помогут мои помощники, опытные специалисты по сделкам с недвижимостью: — Анастасия Бусько; — Алсу Алеева. С уважением и пожеланиями удачной сделки, Слободчикова Ольга Дмитриевна

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Читайте новые статьи

- Материнский капитал без долей 14/07/2021

- Выделение доли ребенку по материнскому капиталу 13/07/2021

- У кого выгоднее покупать квартиру 11/06/2021

- Документы от собственника для продажи квартиры 08/06/2021

- Требуют нотариальное соглашение 07/06/2021

- Как восстановить документы на недвижимость 02/06/2021

- Свидетельство о регистрации права собственности на квартиру, дом, земельный участок 02/06/2021

Приветствие автора сайта

Рада приветствовать вас на моем авторском сайте «Сделки с недвижимостью».

Меня зовут Слободчикова Ольга Дмитриевна. Я с 2006 года занимаюсь сопровождением сложных и очень сложных сделок с недвижимостью и рада поделиться с вами своим опытом и знаниями.

Я курировала более 1000 сделок, в 250 из которых, я прошла с клиентом весь путь до регистрации права собственности «рука об руку».

Ни одна из моих сделок не была оспорена.

На этом сайте размещено более 300 моих статей (полное содержание сайта), из которых вы найдете ответы на ключевые вопросы о сделках с недвижимостью и регистрации права собственности в соответствии с последними изменениями в законах и процедурах.

Материалы сайта соответствуют требованиям ФЗ-218 «О государственной регистрации недвижимости» с изменениями от 30.04.2021 года.

Сайт работает с 2015 года.

Его уже посетили более 5 000 000 человек, каждый из которых получил самую свежую информацию о правильном оформлении сделки с недвижимым имуществом, и почти половина посетителей вернулись на сайт несколько раз. Это очень высокая оценка моей работы.

Спасибо.

Моя страница во ВК

Обязательно перейдите на главную страницу сайта — там важные статьи с последними изменениями. Получите проверенные знания и не сомневайтесь в своих силах.

Наши дополнительные разъяснения и поддержку в документальном оформлении сделки вы можете получить обратившись с вопросом в комментариях под статьёй или через живой чат

(если у вас формы для переписки нет — значит ваш браузер его блокирует, измените его настройки).

Вам поможет моя помощница — опытный специалист:

— Анастасия Бусько, личная страница во VK

С уважением и пожеланиями удачной сделки, Автор.

Отзывы из переписки

- Здравствуйте, Ольга Дмитриевна! Я купила 1-ю и 2-ю части вашей книги «Хочу купить недвижимость». Распечатала, изучаю. Сделала распечатку алгоритма, образцов, шаблонов. Мне 77 лет и читать с листа удобнее. Читаю все Ваши письма. Благодаря знаниям, которые я получаю от Вас, у меня пропал страх перед этой сложной проблемой -покупкой квартиры в другом городе, когда и помощник-молодой внук. Огромное Вам спасибо, в т.ч. и за готовность отвечать на вопросы. Всего Вам самого доброго, главное-здоровья!

С уважением Семахина Н.И.

_ - Уважаемая Ольга Дмитриевна, мы с мужем хотим выразить Вам благодарность за помощь и поддержку в оформлении документов для выделения долей в собственности. Без Вашей консультации мы потратили бы гораздо больше средств и нервов. Росреестр долго отвечал стандартными отписками, плюс карантинные меры задержали процесс, но в результате всё завершилось в нашу пользу после того, как мы направили возражение на приостановление дела по шаблону из Вашего набора. Огромное спасибо Вам за труд, неоценимую помощь и содействие, и за увеличение юридической грамотности. С уважением, Софья, город Санкт-Петербург

_ - Ольга Дмитриевна, здравствуйте. Сегодня получила Выписку ЕГРП с зарегистрированной для себя максимальной долей в квартире! Вообще не возникло вопросов у регистраторов, хотя , как мне сказали, да и я успела позвонить нескольким нотариусам, только один в городе (!) считал, что законно заверять Отказ от материнской доли, остальные уверены, что это нарушение и обязательно делить на всю семью. Я очень рада , что случайно наткнулась в интернете на Ваш сайт и решила поверить и рискнуть. (врать не буду, морально была готова распрощаться с 1 000 руб). Приятно удивлена, насколько действительно Вы всегда были на связи и реагировали на изменения, которые происходили у меня по документам. Я могу куда-то разместить отзыв со словами благодарности? Буду рада его написать! И, конечно же, порекомендую знакомым, если у кого будут проблемы.

Татьяна Бараева

_

4. Добрый день ,Ольга Дмитриевна, хочу сказать вам огромное спасибо за составление договора и дополнительные разъяснения, все получилось.

Сдала все документы без нареканий и через 7 дней получила 5 выписок на дом и 5 на земельный участок. Спасибо, вы очень мне помогли, буду двигаться дальше.

Оксана, Приморский край

_

5. Добрый день Ольга Дмитриевна! Наконец то нам в Ялтинском кадастре зарегистрировали выдел долей детям. Все сделали согласно Вашим полученным советам в этот раз. Огромное Вам спасибо за Вашу помощь и поддержку, оказалось что в Ялте мы были первые кто регистрировал выдел долей детям без нотариуса.

Александр., Крым

_

—

7. Спасибо Вам все прошло успешно, без всяких нотариусов.

Экономия 40.000 рублей.

Валерий, г. Калининград

_

8.