Как заполнить рсв 1 в 2020 за 2020 2020г корректировка

Заполняем правильно РСВ за 1 полугодие 2020 года при применении пониженных тарифов

С апреля 2020 года на основании Федерального закона от 01.04.2020 № 102-ФЗ компании малого и среднего бизнеса получили право, применять пониженный тариф страховых взносов 15%. Этот тариф применяется к суммам выплат, превышающим 12 130 рублей. А, сумма в 12 130 рублей – МРОТ – облагается тарифом 30%.

Заполнить форму РСВ за первое полугодие 2020 года несложно. Главное, что нужно сделать — это заполнить дважды приложение № 1 и № 2 к разделу 1 и правильно заполнить Раздел 3.

Почему форму РСВ нужно заполнить дважды

С апреля 2020 года компании МСП могут применять пониженный тариф. Соответственно, в отчетном периоде они использовали два тарифа: до апреля 2020 года – 30%, с апреля 2020 года – 15%. По Правилам, которые установлены пунктами 5.4. и 10.1 Порядка заполнения расчета, расчет нужно заполнить столько раз, сколько тарифов применила компания.

Форма расчета по страховым взносам (РСВ) и порядок ее заполнения утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее – Порядок).

Поэтому, с расчета за полугодие 2020 года субъекты МСП должны заполнять дважды приложения № 1 и № 2 к разделу 1 РСВ.

В обоих этих приложениях – Приложении № 1 и Приложении № 2 — заполняют поле 001 «Код тарифа плательщика».

В одном экземпляре, где отражены выплаты, облагаемых по пониженным тарифам 15%, в поле 001 «Код тарифа плательщика» нужно указать код «20». Этот код рекомендован в письме ФНС от 07.04.2020 № БС-4-11/5850@.

В другом экземпляре, где отражены выплаты, облагаемые по общему тарифу 30%, в поле код тарифа, указывается код «01».

Сумма исчисленных страховых взносов с начала расчетного периода отражается по строкам 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2& к разделу 1.

Приложение 1 и 2 раздела 1 с кодом «01»

Раздел 1 РСВ за полугодие 2020 года с кодом «01» — выплаты, облагаемые по общему тарифу 30%.

Строка 030 подразделов 1.1 и 1.2 приложения № 1 и строка 020 приложения № 2.

Здесь нужно указать суммы всех начислений за январь — март, и суммы начислений за апрель — июнь в размере 12 130 рублей на работника, то есть, та сумма, которая облагается взносами под 30%.

В графах за апрель – июнь нужно указать 12 130 рублей.

Строка 050 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2.

Здесь отражается база начисления по страховым взносам.

С учетом пониженного тарифа с апреля нужно указать:

- за январь – март — всю сумму выплат работникам, облагаемую страховыми взносами под 30%;

- за апрель по июнь — только ту сумму, которая облагается тарифом 30% — это 12 130 рублей с зарплаты каждого работника, в графах строки пишется 12 130 руб.

Строка 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 РСВ. Здесь отражают сумму взносов по общему тарифу с тех сумм, которые отражены в качестве базы по страховым взносам.

Суммы, необлагаемые страховыми взносами, в соответствии со статьей 422 Налогового кодекса РФ, также нужно указать в Приложении № 1 и Приложении № 2 с кодом «01». Это: сроки 030 подразделов 1.1 и 1.2 в Приложении 1 и строка 020 в Приложении №2. А также: строки 040 подразделов 1.1 и 1.2 в Приложении 1 и срока 030 в Приложении №2.

Приложение 1 и 2 раздела 1 с кодом «20»

Второй раз не нужно заполнять Приложение 1 и 2 раздела 1 с кодом «20», если в вашей компании нет работников, чья заработная плата превышает МРОТ – 12 130 рублей.

Раздел 1 РСВ за полугодие 2020 года с кодом «20» — выплаты, облагаемые по пониженному тарифу 15%.

Строка 030 подразделов 1.1 и 1.2 приложения № 1 и строка 020 приложения № 2.

Здесь указывают сумма выплат за апрель — июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. на одного работника.

Строка 050 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2 к расчету.

Здесь указывают базу по страховым взносам за апрель — июнь (в том числе за первый, второй и третий месяцы из последних трех месяцев) в сумме, превышающей 12 130 руб. в месяц.

Строка 060 подраздела 1.1 приложения № 1.

По этой строка отражают сумму взносов на ОПС по ставке 10 % с базы по страховым взносам, которая указана в строке 050 подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060 подраздела 1.2 приложения № 1.

Здесь нужно указать сумму взносов на ОМС по ставке 5 % с базы по страховым взносам, которая указана в строке 050 подраздела 1.1 приложения № 1 к разделу 1 расчета.

Строка 060 приложения № 2 к расчету.

В этой строке нужно проставить прочерки. Так как с сумм свыше 12 130 рублей взносы на обязательное социальное страхование не начисляются, тариф 0%.

Раздел 3 РСВ за 1 полугодие 2020 года

В разделе 3 многим бухгалтерам придется дважды заполнить графы 120-170.

Если ваши работники за апрель-июнь получили выплаты более 12 130 рублей, данные по ним нужно отразить дважды в графах 120-170 раздела 3 РСВ.

Выплаты таким работникам нужно разделить по соответствующим кодам: код НР – выплаты до 12 130 руб. (включительно), код МС для выплат свыше 12 130 руб.

Таким образом по работникам, у кого зарплаты выше МРОТ, вы указываете данные в отчетность дважды.

Один раз с кодом НР работников, чья зарплата не превысила 12 130 рублей. Второй раз с кодом МС работников, чья зарплата превысила 12 130 рублей.

Если заработная плата работника не превысила 12 130 руб. в месяц, графы 120-170 будут нужно заполнить только один раз с кодом НР.

Детали заполнения РСВ: 7 актуальных вопросов

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Цена «побочек»: сколько стоят осложнения после прививки

Отстранять ли от работы отказников от вакцинации?

О каких изменениях Трудового кодекса с 2022 года нужно знать

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Корректирующая форма РСВ за 2020 год — как можно сдать

- Корректировка отчета ЕРСВ — право или обязанность?

- Варианты сроков подачи обязательного уточнения и их последствия

- Дополнительная возможность избавить от санкций расчет по страховым взносам

- Правила оформления корректирующего РСВ за 2020 год

- Как исправить ошибку в РСВ за период, предшествующий 2017 году

- Итоги

Корректировка отчета ЕРСВ — право или обязанность?

Каждый работодатель должен представлять в инспекцию расчет по страховым взносам (РСВ), который также называют единым расчетом по страховым взносам (или отчетом ЕРСВ). Таково требование НК РФ (п. 7 ст. 431).

Форма и правила его заполнения утверждены приказом ФНС от 18.09.2019 № ММВ-7-11/470@, причем начиная с годовой отчетности за 2020 год форма действует в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751@.

Образец заполнения РСВ за 2020 год по новой форме смотрите в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Расчет обобщает в себе информацию обо всех страховых взносах, находящихся в ведении ФНС.

Страховые взносы подчиняются требованиям НК РФ, поэтому они фактически приравнены к налогам, как в отношении правил взаимодействия с ИФНС в части контроля за начислениями и уплатой, так и в плане сдачи отчетности. В силу этого для ЕРСВ имеет силу ст. 81 НК РФ, п. 1 которой делит ситуации подачи корректирующих отчетов на обязательные и необязательные.

Обязанность сдачи уточненки наступает, когда в сданной отчетности обнаружено:

- неотражение или неполное отражение необходимых сведений;

- занижение начисленных к уплате сумм.

Не обязывают к подаче уточненки ошибки и недостоверные данные, не влекущие за собой занижения начисленных к уплате сумм. И если плательщик, используя свое право на представление корректировки для исправления подобных недочетов, сдает такой отчет после истечения срока, установленного для сдачи исходной отчетности, то к санкциям это не приводит.

Полный перечень случаев, когда расчет по взносам придется сдавать повторно, смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Варианты сроков подачи обязательного уточнения и их последствия

Для обязательного к сдаче уточненного отчета возникновение связанных с ним санкций зависит от того, когда подается такой отчет (ст. 81 НК РФ):

- до окончания срока, установленного для подачи исходной отчетности, — санкций не будет (п. 2);

- после срока, установленного для подачи исходной отчетности, но до завершения срока уплаты начисленных сумм, — санкций не будет, если ИФНС до этого момента не известила плательщика об обнаружении в отчетности ошибок, требующих ее обязательного уточнения, или о назначении выездной проверки (п. 3);

- после завершения обоих сроков (и сдачи, и уплаты) — санкций удастся избежать, если (п. 4):

- ИФНС до этого момента не известила плательщика об обнаружении в отчетности ошибок, требующих ее обязательного уточнения, или о назначении выездной проверки, а сам плательщик до подачи уточненки выплатил суммы, доначисленные к уплате согласно уточненной отчетности, и пени на эти суммы (подп. 1);

- уточненка подана после завершившейся выездной проверки, охватывавшей в т. ч. и период уточнения, и в ходе нее ошибки, требующие обязательной корректировки отчетности, выявлены не были (подп. 2).

Все эти правила сейчас в полной мере применимы к страховым взносам (п. 7 ст. 81 НК РФ) так же, как и то, что уточняющая отчетность по ним должна быть подана на бланке той формы, которая действовала в периоде уточнения (п. 5 ст. 81 НК РФ).

Дополнительная возможность избавить от санкций расчет по страховым взносам

Помимо вариантов, содержащихся в ст. 81 НК РФ, для страховых взносов существует еще ситуации, позволяющие при выявлении ИФНС несоответствий в сданном расчете избежать наказания за это. Они описаны в п. 7 ст. 431 НК РФ:

- несовпадение данных об общих начислениях на ОПС за последний квартал отчетного периода и аналогичных сведений персонального характера;

- наличие недостоверных персональных данных, характеризующих конкретное застрахованное лицо

- в расчете есть ошибки:

- в сумме выплат, начисленных в пользу физлиц;

- базе для исчисления взносов на ОПС, которая не превысила предельную величину;

- сумме взносов на ОПС, исчисленных с такой базы;

- базе для исчисления взносов на ОПС по дополнительному тарифу;

- сумме взносов на ОПС по дополнительному тарифу.

Выявив несоответствия такого рода, ИФНС извещает об этом плательщика взносов уведомлением, направляемым в срок, отсчитываемый от дня получения расчета и определяемый как:

- ближайший к нему следующий рабочий день, если расчет подан в электронном виде;

- 10 рабочих дней, если отчет представлен на бумаге.

Исходный расчет при этом приобретает статус непредставленного. Однако датой его подачи в ИФНС будет принята уточненка с правильными данными, сданная в срок, отсчитываемый от даты направления плательщику уведомления и составляющий не более:

- 5 рабочих дней для электронного уведомления;

- 10 рабочих дней для уведомления, направленного на бумаге.

Очевидно, что при таких условиях в значительно более выгодном положении находятся плательщики, имеющие возможность обмениваться с ИФНС информацией в электронном виде.

Правила оформления корректирующего РСВ за 2020 год

Как следует оформить корректирующий расчет по страховым взносам за 2020 год и как сдать корректировку РСВ 2020 года?

Исправления, связанные с доначислением платежей, следует вносить в уточненный отчет, составляемый за тот отчетный период, в котором допущена ошибка (п. 1 ст. 54 НК РФ). Если при этом необходимо внесение исправлений в отчеты за последующие периоды, то придется сделать уточненки и по ним. В периоде, когда произошло выявление ошибки, исправления могут быть сделаны только в 2 случаях:

- период совершения ошибки выявить невозможно;

- ошибка привела к излишним платежам.

Составляя уточненку по страховым взносам за 1 квартал — 9 месяцев 2020 года, нужно использовать бланк формы ЕРСВ из приказа ФНС от 18.09.2019 № ММВ-7-11/470@ в первоначальной редакции. Если потребуется сделать учтоненку за 2020 год, нужно брать форму в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751@. За периоды 2017-2019 гг. берется старый бланк, утвержденный приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Код периода отчета будет выбран в соответствии с исправляемым периодом 2020 года. А в поле «Номер корректировки» придется проставить порядковый номер уточненки. В части всех остальных данных расчет следует заполнять в обычном порядке, внося все необходимые сведения в каждый из задействованных разделов так, как если бы оформлялся исходный отчет.

Исключением здесь будет раздел 3, содержащий персональные сведения. Он также содержит возможность отметки о корректировке, которая будет использована лишь в определенных ситуациях. Варианты исправления могут быть такими (письма ФНС России от 28.06.2017 № БС-4-11/12446@, от 03.07.2017 № БС-4-11/12446@):

- В отчет добавляются не включавшиеся в него данные — в раздел 3 добавляют соответствующие сведения (подразделы 3.1 и 3.2) без указания номера корректировки.

- Из отчета нужно исключить ошибочно вошедшие в него сведения — в разделе 3 исключаемые данные получат пометку о корректировке, заполненный показанными в исходном отчете данными об исключаемом лице подраздел 3.1 и нулевые значения в строках 190–300 подраздела 3.2.

- Поданные сведения нужно откорректировать либо в части персональных данных о застрахованном лице, либо в отношении сумм — разделе 3 неверно отраженная ранее информация получит пометку о корректировке; заполненный показанными в исходном отчете данными об исключаемом лице подраздел 3.1 и нулевые значения в строках 190–300 подраздела 3.2, одновременно без пометки о корректировке раздел 3 в отношении этого лица будет заполнен еще раз, но уже правильными данными.

Подают корректирующий расчет в ИФНС точно так же, как и исходный. Из способов доступны электронный (обязательный при численности лиц, сведения о которых приводятся в отчете, превышающей 10 человек) и бумажный.

Как правильно исправить ошибки и подать уточненку так, чтобы избежать штрафа, читайте также в статье «Уточненный расчет по страховым взносам в 2020 — 2021 годах».

Как исправить ошибку в РСВ за период, предшествующий 2017 году

А что же делать, если потребовалась корректировка РСВ за период, предшествующий 2017 году, например за 2016 год? Такой расчет в зависимости от того, в каких начислениях выявлена ошибка, следует сдать либо в ПФР, оформив его на необходимом бланке (РСВ-1, РСВ-2 или РВ-3), либо в ФСС, использовав для этого прежний (действовавший до 2017 года) бланк формы 4-ФСС.

В отчетах, сдаваемых в ИФНС, эти корректировки никак отражаться не будут (письмо Минфина России от 21.08.2017 № 03-15-07/53488).

Оформление РСВ за 2016 год и ранее, представляемого в ПФР, будет осуществляться на бланке и по правилам, утвержденным постановлением Правления ПФР от 16.01.2014 № 2п в последней редакции. Правила заполнения РСВ-1 предписывают доначисления взносов отражать в строке 120 раздела 1, в разделах 4 и 6 отчета. В отношении застрахованных лиц, начисления по которым оказались измененными, потребуется также представить корректировку индивидуальных сведений.

Итоги

Отчетность по страховым взносам подчинена правилам, применяющимся для отчетов по налоговым платежам, в частности, положениям ст. 81 НК РФ. По ней также допускается подача уточнений при внесении в исходный документ ошибочных данных. Оформление уточняющей отчетности имеет ряд нюансов. Избежать санкций при сдаче уточненки по взносам можно не только при соблюдении требований ст. 81 НК РФ, но и следуя условию, уникальному для расчета по взносам, позволяющему сдать уточняющий отчет с присвоением ему даты подачи исходного отчета, содержащего неверные данные.

РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

- Как заполнить приложение 1 по новому тарифу для субъектов малого и среднего предпринимательства

- Как оформить РСВ, если организация относится к пострадавшей отрасли, а ФНС не принимает отчёт

- Как заполнить РСВ в случае, если организация применяла код тарифа 11, а теперь применяет 21 код

- Как сдать отчёт, если организация попала под 0%. Нужна помощь в сдаче

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

- Организации и индивидуальные предприниматели, работники которых получают зарплату более 12 130 руб. Такие предприниматели могут применять тариф 15% для начисления страховых взносов на сумму выше уровня минимальной заработной платы по каждому работнику, а это в два раза меньше от действовавшего до 01.04.2020 года размера тарифа. Основание — (ст. 5, 6, п. 6 ст. 7 Закона от 01.04.2020 N 102-ФЗ)

- Субъекты малого и среднего предпринимательства, которые ведут деятельность в пострадавших отраслях от коронавируса и основной ОКВЭД у таких предпринимателей соответствует Постановлениям Правительства. Эти организации и предприниматели при расчете страховых взносов за апрель – июнь 2020 года имеют право применять нулевой тариф. Основание — ст. 3 Закона от 08.06.2020 № 172-ФЗ.

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

- 20 — для взносов по ставке 15%

- 21 — для взносов по нулевым ставкам

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

- по коду «НР» — для выплат до МРОТ

- по коду «МС» («ВПМС» или «ВЖМС»)— к сумме, превышающей МРОТ

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

- на организации, которые включены в реестр МСП на основании налоговой отчётности за 2018 год (эту отчётность нужно представить не позднее 30.06.2020), ведущих деятельность в пострадавших от коронавируса отраслях

- ИП, занятых в пострадавших от коронавируса отраслях

- социально ориентированные НКО, которые с 2017 года получают некоторые гранты и субсидии

- НКО и религиозные организации, указанные в подп. 19.6 п. 1 ст. 265 НК РФ

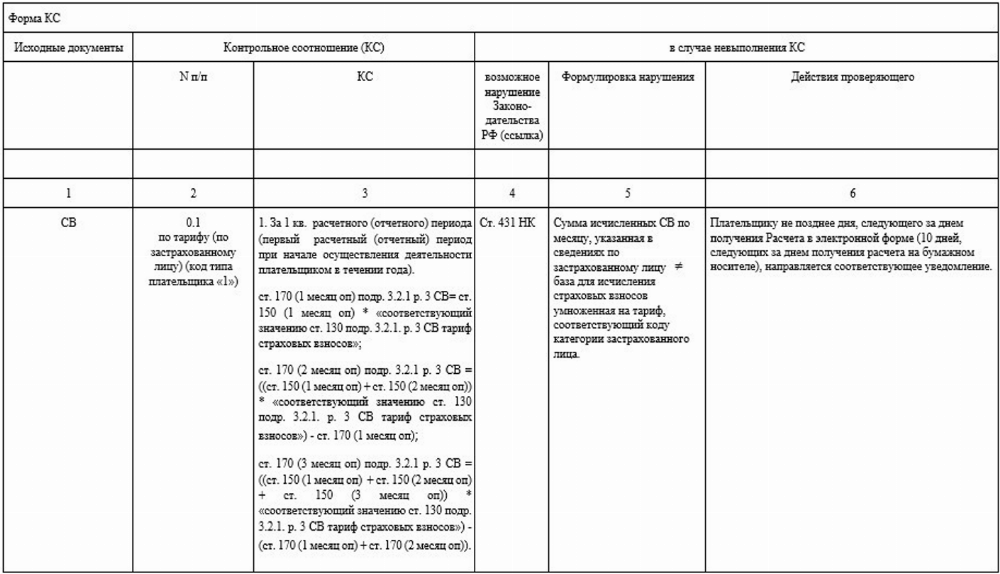

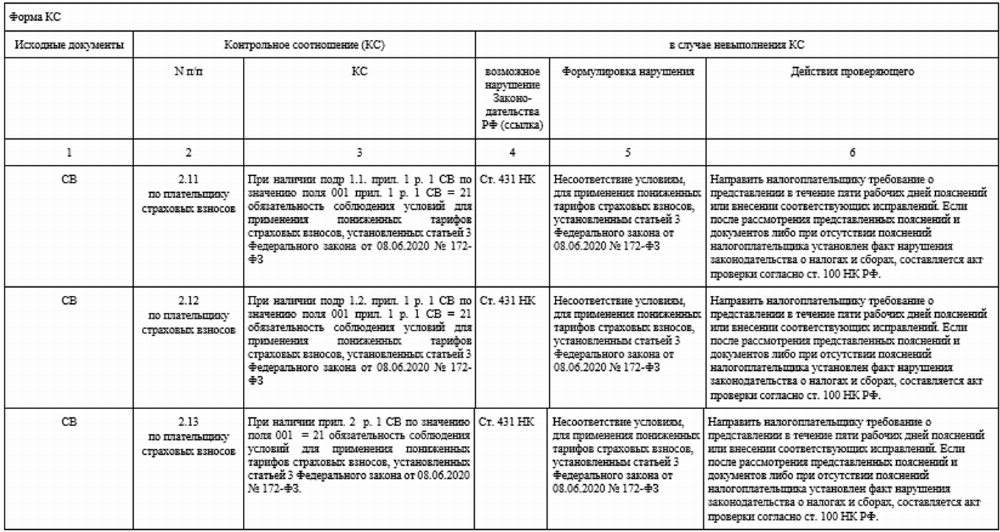

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

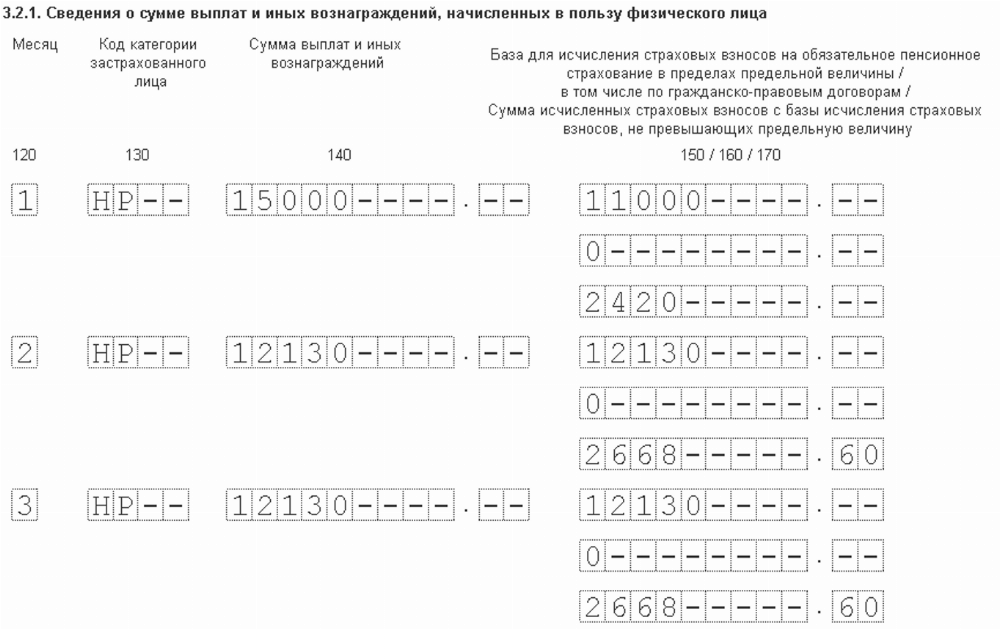

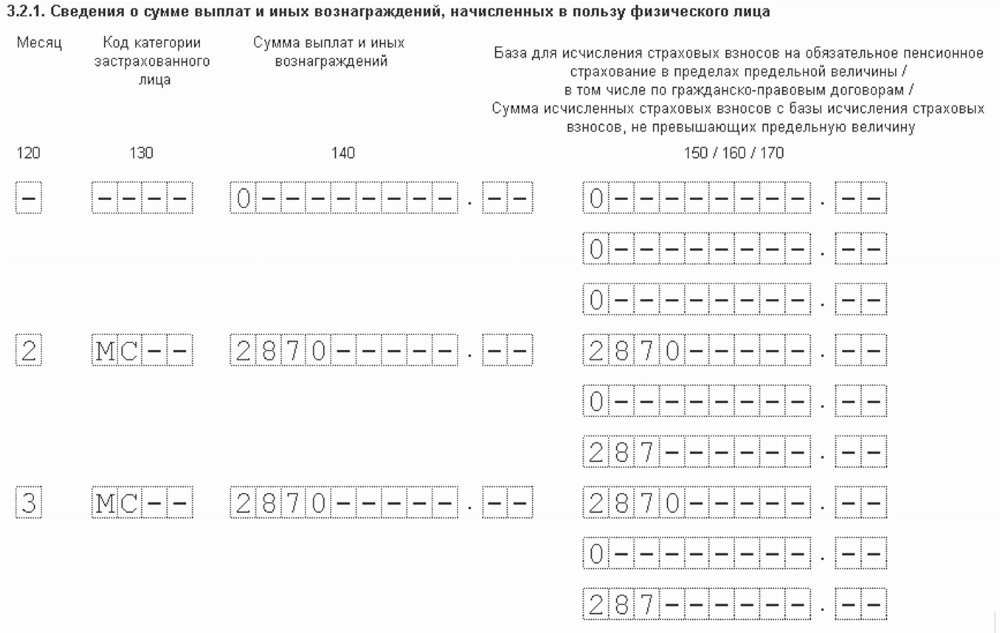

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

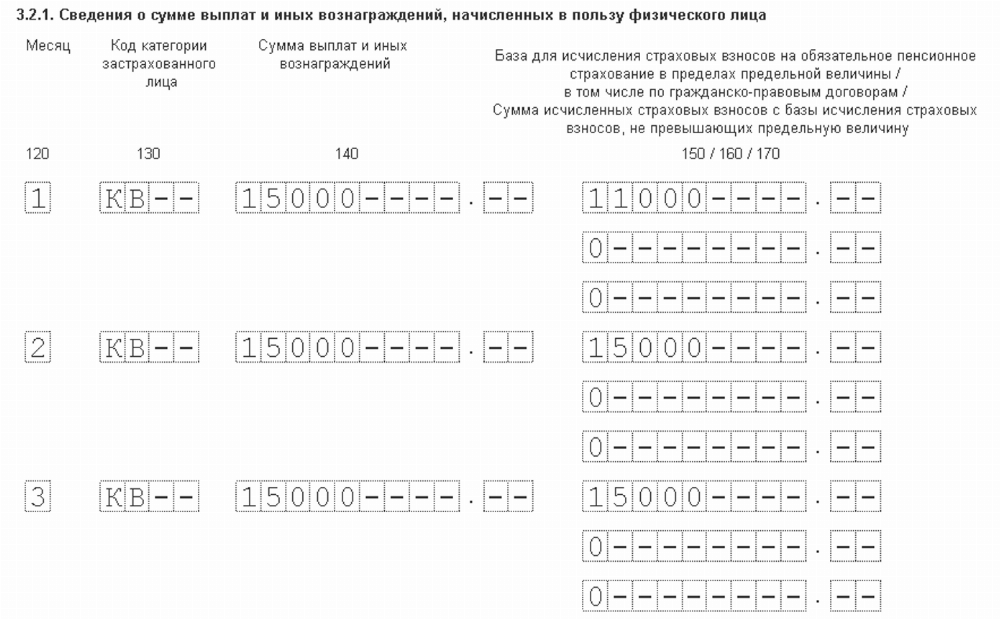

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Выплаты сотруднику гражданину РФ за апрель — май составили по 15 000 рублей. Облагаемая база равна 15 000 рублей, сумма налога равна 0.

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Нюансы заполнения РСВ в период коронавируса

Старший экономист-консультант «Что делать Консалт»

В целях поддержки бизнеса для ряда плательщиков были установлены пониженные тарифы по страховым взносам. В статье Оксаны Смолановой читайте об особенностях, возникающих при заполнении расчёта по страховым взносам за полугодие 2020 года.

Как изменится порядок заполнения расчёта для разных организаций

Форма [1] расчёта по страховым взносам, которая применяется начиная с представления расчёта по страховым взносам за первый расчётный (отчётный) период 2020 года, а также порядок [2] заполнения формы расчёта по страховым взносам утверждены Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее ‒ Порядок заполнения расчёта) ( п. 3 указанного приказа[3]).

Расчёт по страховым взносам за полугодие для СМП, применяющих пониженные тарифы в соответствии со статьёй 6 Федерального закона от 01.04.2020 № 102-ФЗ

С 01.04.2020 для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства (далее ‒ субъекты МСП), установлены дифференцированные тарифы страховых взносов (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ[4]).

Пониженные тарифы применяются к части выплат, превышающей по каждому физлицу размер МРОТ, установленный федеральным законом на 1 января текущего года (далее ‒ МРОТ). Его величина является фиксированной, не зависит от северных коэффициентов и надбавок (Информация ФНС России «Разъяснен порядок определения МРОТ при расчёте страховых взносов по пониженным тарифам для субъектов МСП»[5]).

Поскольку тарифы снижены частично и понижение распространяется не на все месяцы 2020 года, страховые взносы рассчитываются с применением сразу нескольких тарифов. По каждому из них взносы надо считать отдельно (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@[6]).

Поэтому при заполнении расчёта по страховым взносам, начиная с отчётности за полугодие 2020 года, субъектам МСП необходимо обратить внимание на особенности заполнения приложений 1 и 2 к разделу 1, а также раздела 3 расчёта указанной категорией плательщиков. Иные приложения и разделы расчёта заполняются МСП в общеустановленном порядке.

Приложение 1 к разделу 1 расчёта по страховым взносам. Если вы применяете несколько тарифов в течение расчётного (отчётного) периода (например, пониженный и обычный), то приложение 1 (его отдельные подразделы) нужно заполнить отдельно по каждому из них (п. п. 5.4, 10.1 Порядка заполнения расчёта[7]).

Так, субъект МСП, производящий выплаты, облагаемые страховыми взносами, физическому лицу в размерах, превышающих на конец календарного месяца МРОТ, должен включить в состав расчёта два приложения 1[8].

В строке 001 приложения 1 нужно указать:

- в отношении общего тарифа ‒ код тарифа плательщика «01»[9];

- в отношении пониженных тарифов по статье 6 Федерального закона от 01.04.2020 № 102-ФЗ ‒ код «20»[10].

При этом подраздел 1.3, в котором производится расчёт сумм страховых взносов на ОПС по дополнительным тарифам, дважды заполнять не нужно.

В остальном подразделы 1.1 и 1.2 приложения 1 к разделу 1 заполняются в обычном порядке.

Приложение 2 к разделу 1 расчёта по страховым взносам заполняется в обычном порядке. В нём отражаются сведения и о тех застрахованных лицах, за которых взносы уплачиваются по ставке 0 %.

СМП, применяющие пониженные тарифы по статье 6 Федерального закона от 01.04.2020 № 102-ФЗ в поле 001 должны указать код тарифа плательщика «20»[11]. Если вы применяете несколько тарифов, то приложение 2 к разделу 1 нужно заполнить по каждому из них отдельно ( 10.1 Порядка заполнения расчёта[12]).

Так, предположим, вы применяете пониженные тарифы по статье 6 Федерального закона от 01.04.2020 № 102-ФЗ. Помимо приложения 2 к разделу 1 с кодом «20», включите в расчёт приложение 2 к разделу 1 с кодом «01». В нём вы рассчитаете взносы на случай ВНиМ с той части выплат, к которой пониженный тариф не применяется.

При заполнении строки 090 суммовые показатели рассчитываются как разница между показателями строк 060 и 070, увеличенная на показатель строки 080 за соответствующий период[13]. Если результат расчёта больше нуля или равен ему, в графе «Признак» строки 090 нужно проставить «1»; если результат меньше нуля ‒ «2».

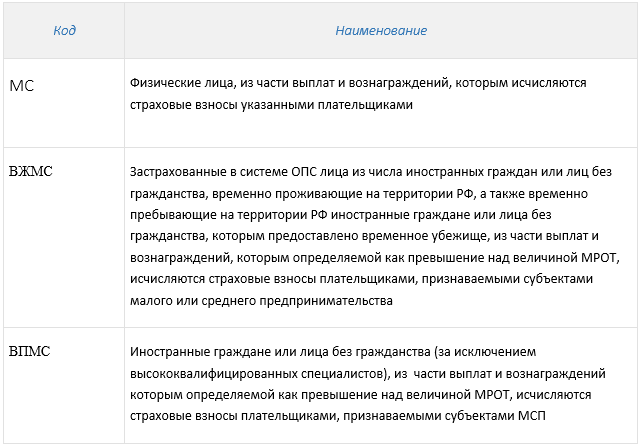

В подразделе 3.2 раздела 3 укажите сведения о суммах начисленных выплат и исчисленных с них взносах на ОПС. В подразделе 3.2.1 в графах 130 отразите код категории застрахованного лица из Письма ФНС России от 07.04.2020 № БС-4-11/5850@[14]:

- ВЖМС ‒ иностранцы (лица без гражданства), временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

- ВПМС ‒ иностранцы и лица без гражданства, временно пребывающие на территории РФ (кроме высококвалифицированных специалистов);

- МС ‒ иные физлица.

В этом случае помимо подраздела 3.2.1 раздела 3 со специальным кодом категории застрахованного лица МС (ВЖМС, ВПМС) из указанного письма в расчёте должен быть подраздел 3.2.1 раздела 3 с кодом НР (ВЖНР, ВПНР) (см. Приложение к Письму ФНС России от 29.05.2020 № БС-4-11/8821@[15]).

Правильность расчёта страховых взносов вы можете проверить, воспользовавшись формулами, которые приведены в Приложении к Письму ФНС России от 29.04.2020 № БС-4-11/7300@[16]. Для этого надо:

- сложить суммы страховых взносов на ОПС, ОМС и по ВНиМ, которые вы исчислили по итогам месяца;

- рассчитать общую сумму взносов по формуле, приведённой в названном приложении, для соответствующего месяца;

- сравнить результаты. Если они равны, значит, взносы рассчитаны правильно.

Расчёт по страховым взносам за полугодие для организаций, которые имеют право на нулевые тарифы

Для ряда страхователей установлены нулевые тарифы взносов на ОПС, ОМС и ВНиМ в отношении выплат физлицам за апрель ‒ июнь 2020 года (ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ[17]).

К страхователям, имеющим право на нулевые тарифы, относятся (ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ[18]):

- ИП и организации, включённые в единый реестр СМСП на основании налоговой отчётности за 2018 год. Льгота действует при условии, что они ведут деятельность в отраслях экономики, наиболее пострадавших от коронавируса;

- некоторые религиозные организации;

- социально ориентированные НКО, включённые в соответствующий реестр, которые получают субсидии, гранты, являются исполнителями общественно полезных услуг, поставщиками социальных услуг;

- иные некоммерческие организации, включённые в реестр НКО, наиболее пострадавших от коронавируса.

Нулевые тарифы применяются ко всей сумме выплаты физлицу, которые были начислены за апрель ‒ июнь 2020 года, независимо от того, меньше она предельной величины базы для исчисления страховых взносов или больше неё.

В раздел 1 расчёта по страховым взносам в строках 031, 032, 033, 051, 052, 053, 111, 112, 113 должны быть нулевые показатели, так как взносы за апрель, май, июнь рассчитываются по нулевому тарифу.

В приложениях 1 и 2 раздела 1 расчёта по строке 001 нужно указать код тарифа «21» (Письмо ФНС России от 09.06.2020 № БС-4-11/9528@)[19].

В строках 060, 061, 062 подраздела 1.1, строке 060 подраздела 1.2 этого приложения приведите (п. п. 6.10 ‒ 6.12, 7.8 Порядка заполнения расчёта по страховым взносам[20]):

- в первой графе ‒ сумму страховых взносов, исчисленную с начала года.

Поскольку к выплатам за апрель, май, июнь 2020 года применяется тариф 0 %, полагаем, значение этой графы должно равняться показателю аналогичной графы расчёта за первый квартал 2020 года;

- во второй, третьей и четвёртой графах ‒ нулевой показатель.

В остальном приложение 1 к разделу 1 заполняется как обычно.

В приложении 2 к разделу 1 в строке 060 приведите (п. 10.11 Порядка заполнения расчёта по страховым взносам[21]):

- в первой графе ‒ сумму взносов, исчисленную с начала года. Полагаем, она должна равняться показателю той же графы расчёта за первый квартал 2020 года;

- во второй, третьей и четвертой графах ‒ нулевые показатели, так как взносы за апрель, май, июнь 2020 года рассчитываются по тарифу 0 %.

В остальном заполняйте приложение 2 к разделу 1 как обычно.

Коды категорий застрахованных лиц, отражаемые в подразделе 3.2.1 раздела 3 расчёта, выберите из числа приведенных в Письме ФНС России от 09.06.2020 № БС-4-11/9528@[22]:

- КВ ‒ все физлица, кроме тех, для кого предусмотрен специальный код «ВЖКВ» или «ВПКВ»;

- ВЖКВ ‒ иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

- ВПКВ ‒ иностранцы и лица без гражданства, временно пребывающие в РФ (кроме высококвалифицированных специалистов).

В графе 170 приведите нулевые показатели. В остальном раздел 3 заполняется как обычно.

Расчёт по страховым взносам за полугодие для организаций, применяющих пониженные тарифы

Закон № 102-ФЗ не предусматривает особых правил для использования новых пониженных тарифов страховых взносов субъектами МСП, которые и до 1 апреля относились к категориям плательщиков, имеющих право на льготные тарифы, установленные статьёй 427 НК РФ[23].

Для организаций сферы информационных технологий до 2023 года действуют льготные тарифы ‒ 8,0 % на ОПС, 2,0 % на ОСС, 4,0 % на ОМС. Таким образом, если субъект МСП относится к сфере IT, то льготные тарифы взносов по ОПС и ОМС (как в пределах МРОТ, так и при превышении) для него ниже, чем предусмотренные в Законе № 102-ФЗ. Вместе с тем тариф по ОСС (2 %) такие лица применяют ко всей зарплате, тогда как Закон № 102-ФЗ с выплат, превышающих МРОТ, от этой части от взноса освобождает.

В Письме ФНС России от 07.04.2020 № БС-4-11/5850@[24] разъяснено, что в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, не превышающем или равном величине МРОТ, страховые взносы субъектами МСП исчисляются по применяемым тарифам, размер которых установлен статьёй 425 либо пунктом 2 статьи 427 НК РФ, то есть с учётом иных льгот по взносам, на которые плательщик имеет право. Таким образом, считаем, что субъекты МСП вправе применять льготные тарифы, используемые ими ранее, если они ниже установленных Законом № 102-ФЗ.

Если вы применяете пониженные тарифы, то независимо от вида деятельности в расчёте вам нужно заполнить (п. п. 2.1, 2.2 Порядка заполнения расчёта по страховым взносам)[25]: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения 1 к разделу 1; приложение 2 к разделу 1; раздел 3.

Наряду с этим, в зависимости от основания, по которому применяются пониженные тарифы, отдельным плательщикам нужно заполнить:

- приложение 5 к разделу 1 ‒ IT-организациям, указанным в подпункте 3 пункта 1 статьи 427 НК РФ[26];

- приложение 6 к разделу 1 ‒ некоммерческим организациям на УСН (кроме государственных и муниципальных учреждений), осуществляющим виды деятельности, перечисленные в подпункте 7 пункта 1 статьи 427 НК РФ[27];

- приложение 7 к разделу 1 ‒ российским организациям, которые производят и реализуют собственную анимационную аудиовизуальную продукцию и (или) оказывают услуги (выполняют работы) по её созданию.

Таким образом, порядок заполнения расчёта по страховым взносам за полугодие 2020 года имеет свои особенности, которые зависят от того, какие именно льготы по тарифам на страховые взносы вправе применить плательщики.

Скачать форму расчёта по страховым взносам.

Как заполнить РСВ: изменения для МСП

Настала пора очередного отчетного периода по страховым взносам. В апреле по РСВ появилось много изменений — в этой статье рассказываем, как отразить эти нововведения в отчете за полугодие 2020 года.

Новый пониженный тариф для МСП

С 1 апреля 2020 года организации и ИП, которые включены в реестр МСП, начисляют и платят страховые взносы по пониженной ставке с выплат, превышающих МРОТ.

Соответственно, при заполнении РСВ за полугодие 2020 года малому бизнесу в одном расчете надо отразить начисления взносов по двум разным тарифам:

- 30 % — с выплат до размера МРОТ (22% ОПС + 5,1% ОМС + 2,9% ОСС);

- 15 % — с выплат, превышающих МРОТ (10% ОПС + 5% ОМС + 0% ОСС).

То есть если, у сотрудника зарплата 20 000 рублей, то с суммы 12 130 рублей — страховые взносы составят 30 %, а с остальной части — в нашем примере это 7 870 рублей — 15 %.

Эта льгота для МСП остается на постоянной основе.

Как МСП заполнить РСВ

ФНС в своем письме № БС-4-11/5850@ от 07.04.2020 пояснила, какие коды использовать в расчете, чтобы отразить пониженный тариф:

1. Приложения Раздела 1 заполняются отдельно для выплат в пределах МРОТ и выплат, превышающих МРОТ. Для выплат в размере МРОТ в строке 001 указываем код тарифа «01», а по выплатам, превышающим МРОТ, — код «20».

2. В разделе 3 по каждому сотруднику для каждого месяца добавляем две записи:

по коду «НР» — для выплат до МРОТ;

и по коду «МС» («ВЖМС» или «ВПМС»)— к сумме, превышающей МРОТ.

Остальные разделы и приложения РСВ заполняются в обычном порядке.

Обнуление страховых взносов для пострадавших МСП: как заполнить расчет

Для субъектов МСП из пострадавших отраслей, ряда НКО и религиозных организаций установлены тарифы страховых взносов за апрель, май, июнь размере 0 %. Отчетность при этом сдается.

Проверить, имеет ли право ваша компания на обнуленный тариф, можно в специальном сервисе ФНС.

В связи с временным обнулением взносов ФНС разъяснила, как нужно заполнять расчет (письма ФНС России от 09.06.20 № БС-4-11/9527@, БС-4-11/9528@).

1. Приложения 1 и 2 расчета за полугодие 2020 года заполняются отдельно по каждому тарифу.

- В строке 001 приложений 1 и 2 по общему тарифу указывается код «01», по которому отражаются нарастающим итогом выплаты физлицам за 1 квартал 2020 года (графа 1).

- В строке 001 приложений 1 и 2 по нулевому тарифу указывается код «21». В подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» строки 010-050 заполняются в общем порядке. В связи с тем, что тариф взносов 0%, показатель строки 060 будет иметь нулевое значение.

2. В подразделе 3.2.1 в графе 130 указывается код «КВ» («ВЖКВ» или «ВПКВ»). Графы 140-160 заполняются в обычном порядке, а графа 170 будет иметь нулевое значение.

Как показать в отчете необлагаемые выплаты

Необлагаемые суммы отражаются вместе с выплатами в пределах МРОТ — в подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01. А в подразделы с кодом тарифа 20 включаются только выплаты, превышающие МРОТ. При этом в строках по необлагаемым суммам ставится 0.

Что будет, если посчитать взносы как раньше без льгот

С одной стороны, применение льготного тарифа — это право, а не обязанность, а с другой стороны — этот алгоритм расчета прописан в НК и письмах ФНС (в пределах МРОТ — 30%, свыше МРОТ- 15%).

Поэтому ФНС и СБИС рекомендуют его применять. С большой долей вероятности, те, кто пришлет РСВ без льготных тарифов (хотя имеют право) получат уведомления об уточнении. Придется тратить время и отправлять расчеты еще раз.

Сдать РСВ с первого раза? Это реально!

Суперсверка СБИС избавит вас от утомительного «вылавливания» ошибок. Еще до отправки проверит РСВ по алгоритмам госорганов и покажет, что и на сколько не сошлось с точностью до сотрудника.

- Проверим РСВ нарастающим итогом с учетом корректировок.

- Предупредим о превышении предельной базы.

- Покажем «забытых» и «лишних» сотрудников, «дубли».