Как вернуть деньги через кассу онлайн

Возврат денег покупателю при использовании онлайн-кассы

Организация возвращает покупателю (абоненту) остаток денежных средств в связи с расторжением договора оказания услуг. Раньше возврат оформлялся по расходным кассовым ордерам (далее — РКО) и проводкой Дебет 62.02 и Кредит 50.1, в настоящее время организация РКО не выписывает. Какими проводками следует отражать возврат денег покупателю, если возврат проведен через онлайн-кассу?

По данному вопросу мы придерживаемся следующей позиции:

Действующая редакция Указаний N 3210-У не исключает оформления РКО при возврате наличных денег покупателю, несмотря на выдачу кассового чека с признаком возврат прихода.

В учете необходимо сделать проводку:

Дебет 62, субсчет «Авансы полученные» Кредит 50.

Обоснование позиции:

Как разъяснил Минфин России в письме от 12.05.2017 N 03-01-15/28914 (далее — Письмо N 03-01-15/28914), основываясь на нормах Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон N 54-ФЗ) (в редакции Федерального закона от 03.07.2016 N 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»), при возврате денежных средств покупателю контрольно-кассовая техника (далее — ККТ) применяется в обязательном порядке.

В письме от 24.05.2017 N 03-01-15/31944 Минфин России обратил внимание на п. 1 ст. 4.7 Закона N 54-ФЗ, в котором определены признаки расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода). Отсюда специалисты Минфина России сделали вывод, что при осуществлении возврата товара на кассовом чеке (бланке строгой отчетности) необходимо указывать признак: возврат покупателю (клиенту) средств, полученных от него, — возврат прихода (смотрите также письмо Минфина России от 12.05.2017 N 03-01-15/28920). При этом кассовый чек с признаком возврата прихода формируется на контрольно-кассовой технике того же хозяйствующего субъекта.

На сегодняшний день финансовое ведомство фактически не разделяет возврат средств клиенту в день их уплаты или в последующие дни (письмо Минфина России от 24.05.2017 N 03-01-15/31944). Следовательно, с переходом к применению онлайн-касс возврат денежных средств покупателю вне зависимости от того, сколько времени прошло с момента поступления денежных средств, осуществляется с одновременным пробитием кассового чека.

До начала применения онлайн-касс возврат денежных средств из кассы не в день оплаты должен был осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания N 3210-У) с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний N 3210-У, смотрите также письмо ФНС России от 11.04.2013 N АС-4-2/6710).

Что касается необходимости оформления расходного кассового ордера (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 N 88) при возврате товара (отказе от услуги) не в день покупки после начала применения онлайн-касс, то существует мнение специалистов, что РКО следует оформлять в случае, если денежные средства выдаются клиенту из главной кассы организации, а не из наличности, находящейся у кассира-операциониста. Сразу оговоримся, что разъяснений уполномоченных органов по аналогичным ситуациям нами не обнаружено, а в упомянутом выше письме Минфина России от 24.05.2017 N 03-01-15/31944 сообщено, что по вопросу соблюдения порядка ведения кассовых операций (выдачи денежных средств за возвращенный товар не в день покупки такого товара и документального оформления такой операции) необходимо обратиться в Банк России, наделенный функциями определения указанного порядка в соответствии со ст. 34 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (смотрите также Письмо N 03-01-15/28914, где также указано, что по вопросам соблюдения указанного порядка (формирования приходных кассовых ордеров и расходных кассовых ордеров) целесообразно обратиться в Банк России.).

Вместе с тем выдача наличных денег относится к кассовым операциям (п. 2 Указаний N 3210-У) и проводится по расходным кассовым ордерам 0310002 (п.п. 4.1, 6 Указаний N 3210-У). Эти нормы продолжают действовать и после введения онлайн-касс, и на настоящий момент не претерпели изменений. Поэтому мы не исключаем, что при возврате наличных денег покупателю, что теперь сопровождается выдачей кассового чека с признаком возврат прихода, также как и раньше, следует оформить расходный кассовый ордер (РКО), даже если денежные средства выдаются из наличности, находящейся у кассира-операциониста. При выдаче в РКО покупатель проставит свою подпись, подтверждающую получение денег (п. 6.2 Указаний N 3210-У), что исключает дальнейшие претензии в том, что деньги не возвращены.

При этом полагаем, что приходный кассовый ордер 0310001 (ПКО), оформляемый по окончании проведения кассовых операций (осуществления расчетов) на основании контрольной ленты, изъятой из ККТ (после формирования отчета о закрытии смены (п. 2 ст. 4.3 Закона N 54-ФЗ)), следует составить на общую сумму принятых наличных денег, с учетом суммы, возвращенной покупателю, то есть на общую (полную) сумму прихода денег (п. 5.2 Указаний N 3210-У).

Указанные суммы наличных денег, поступившие в кассу по ПКО и выданные из кассы (возвращенные покупателю) по РКО, учитывают в кассовой книге (п. 4.6 Указаний N 3210-У).

Вместе с тем в настоящее время существует проект указания Банка России о внесении изменений в Указание N 3210-У (подготовлен Банком России 02.05.2017 г.). В частности, в пункте 4 Указаний N 3210-У предполагается подпункт 4.1 изложить в следующей редакции: «Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы). Приходный кассовый ордер 0310001, расходный кассовый ордер 0310002 может оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных Федеральным законом от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа «. «.

Ранее в проекте (по состоянию на 01.03.2017) предполагалось дополнить Указание N 3210-У подпунктом 6.6 следующего содержания: «6.6. Расходный кассовый ордер 0310002 может оформляться по окончании проведения кассовых операций на основании фискальных данных контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 22 мая 2003 года N 54-ФЗ, на общую сумму выданных наличных денег, за исключением сумм наличных денег, выданных при осуществлении деятельности банковского платежного агента (субагента)».

Как видим, редакции Проекта предусматривают, что на конец дня (смены), по окончании проведения кассовых операций можно оформлять ПКО на общую сумму прихода и РКО на общую сумму выданных (возвращенных) наличных денег, которые следует учесть в кассовой книге. То есть получается, что по окончании смены РКО будет сформирован на основании данных ККТ, что позволяет не оформлять РКО в случае возврата денег в течение дня (смены). По сути, в таком случае кассовый чек с признаком возврат прихода будет выполнять роль РКО.

В то же время, на наш взгляд, делать такие выводы пока преждевременно. В настоящее время мы ждем разъяснений Банка России о том, в каком порядке при применении онлайн-ККТ оформлять кассовые документы.

Отметим, что применение ККТ при наличных расчетах (в том числе и онлайн-касс) в порядке, установленном Законом N 54-ФЗ, и соблюдение порядка ведения кассовых операций, утвержденного Указаниями N 3210-У, это предметы самостоятельного регулирования в определенном разными нормативными документами порядке. В КоАП РФ за неприменение ККТ (ст. 14.5 КоАП РФ) и нарушение порядка ведения кассовых операций (ст. 15.1 КоАП РФ) предусмотрены разные виды ответственности как за отдельные правонарушения.

Несмотря на наличие указанных выше Проектов, в настоящее время изменения, внесенные в Закон N 54-ФЗ, пока не привели к внесению изменений в Указания N 3210-У. И поскольку п. 6 Указаний N 3210-У продолжает действовать, то существующая редакция Указаний N 3210-У не исключает оформления РКО при возврате наличных денег покупателю, несмотря на выдачу кассового чека с признаком возврат прихода.

Как мы поняли из вопроса, покупателю (абоненту) возвращается остаток денежных средств, уплаченных им авансов (до оказания услуг исполнителем).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденной приказом Минфина России от 31.10.2000 N 94н) при возврате полученного аванса покупателю из кассы в бухгалтерском учете необходимо сделать следующую проводку:

Дебет 62, субсчет «Авансы полученные» Кредит 50

— возвращен аванс (предоплата) покупателю.

Учитывая, что организация должна признавать в бухгалтерском учете выручку от оказания услуг только после фактического оказания их заказчику (п.п. 12, 13 ПБУ 9/99 «Доходы организации»), выручка отражается только на стоимость оказанных услуг до расторжения договора с покупателем (абонентом).

То есть, по нашему мнению, в связи с применением онлайн-ККТ порядок отражения хозяйственных операций в бухгалтерском учете не изменяется.

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Бухгалтерский учет выручки от оказания услуг.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Делаем правильно возврат товара по онлайн-кассе, чтобы «не нарваться» на штраф

Требования для возврата товара по онлайн-кассе

- Срок с момента приобретения товара не должен превышать двух недель (14 дней)

- На товаре не должно быть признаков того, что он использовался

- Должен быть сохранен внешний вид приобретения со всеми ярлыками, пломбами и т.д., т.е. возвращаемый товар должен быть полностью пригодным для последующей продажи

- Должен быть сохранен чек оплаты данного товара

Если чек по каким-либо причинам отсутствует (испорчен или утерян), покупатель вправе задействовать свидетелей в качестве подтверждения факта покупки данного товара.

Важно! Отсутствие у покупателя чека не может быть аргументом для отказа произвести возврат. У кассира всегда есть возможность найти факт покупки в реестре продаж и при необходимости создать копию чека.

К товарам ненадлежащего качества относятся:

- Товары с дефектами или же видимым браком

- Вещи, не подошедшие по фасону или цвету

- Товары с неподходящей комплектацией, габаритами и т.д.

Срок возврата денежных средств покупателю, согласно законодательству Российской Федерации, равен 10 дням. Но как показывает практика, выплаты производятся в момент возврата, после его документального оформления.

Если покупателем был приобретен крупногабаритный товар и его транспортировка потребует финансовых затрат, есть два пути для решения данного вопроса:

- Покупатель вправе потребовать доставку товара до торговой точки силами продавца

- Покупатель вправе организовать доставку своими силами и в дальнейшем потребовать у продавца возмещения оплаты доставки, данное требование необходимо указать в заявлении на возврат

Важно! Если доставка осуществляется силами покупателя, стоимость перевозки подлежит компенсации только при наличии подтверждающих документов.

«Признак расчета» в чеке возврата

В момент оформления возврата товара по онлайн-кассе формируется кассовый документ, в котором, среди прочих реквизитов, должен быть указан «Признак расчета».

Существует несколько видов «Признака расчета»:

- «Приход» — непосредственно пополнение кассы в момент продажи товара

- «Возврат прихода» — противоположный «Приходу» вид расчета, используется в случае необходимости возврата денежных средств из кассы

- «Расход» — используется при приеме какой-либо продукции или сырья от граждан (например, выплата при приеме металлолома)

- «Возврат расхода» — практически неиспользуемый вид реквизита, противоположен «Расходу» (используется если принятый от граждан товар возвращен обратно населению, а денежные средства возвращаются в кассу)

В случае возврата товара покупателем, используется только один из признаков — «Возврат прихода». Данный признак указывается и в случае необходимости вернуть аванс или же возместить стоимость неоказанной услуги.

Как сделать возврат по онлайн-кассе

Сама процедура возврата по онлайн-кассе несложная. Главное собрать необходимый пакет документов, создать кассовый чек с признаком расчета «Возврат прихода» и вернуть стоимость товара покупателю.

Инструкция возврата по онлайн-кассе:

- Покупатель пишет заявление

- Кассир оформляет накладную

- Кассир создает кассовый чек

- Кассир выдает покупателю денежные средства (если товар был оплачен наличными денежные средства выдаются из денежного ящика кассы; если оплата была проведена по банковской карте, возврат осуществляется на карту покупателя)

Документальная процедура возврата товара по онлайн-кассе

Рассмотрим процедуру возврата с документальной стороны:

1. Возврат товара по онлайн-кассе всегда должен сопровождаться соответствующим пакетом документов, первым идет заявление от покупателя.

Строгой формы у данного заявления нет, но есть перечень данных, которые должны быть в нем отражены:

- Данные продавца (наименование, реквизиты, ФИО директора, т.е. вся известная покупателю информация о точке продаж)

- Данные о товаре (артикул, цвет и т.д.), найти их можно на ярлыках

- Причина возврата (не подходит фасон, брак на товаре и т.д.)

- Данные покупателя

- Дата написания

- Подпись и расшифровка подписи покупателя

Пример заявления на возврат товара:

В заявлении указываются и все дополнительные сведения, которые покупатель хочет зафиксировать. Например, это может касаться информации о требовании компенсации доставки крупногабаритного товара до продавца.

2. Следующим документом, который должен быть оформлен, является накладная формы ТОРГ-12.

К накладной тоже применяются определенные требования:

- Документ составляется в двух экземплярах

- Накладная должна быть датирована и пронумерована уникальным номером

- Графа «Грузополучатель» должна содержать данные магазина/организации, в который товар возвращается (наименование, ИНН и т.д.)

- В строке «Адрес доставки» указывается адрес торговой точки

- «Поставщик» в данном случае является покупателем, который осуществляет возврат товара, т.е. в данную графу вносятся данные покупателя

- В строке «Плательщик» указывается наименование магазина с соответствующими реквизитами, т.к. именно магазин будет выплачивать сумму возврата

- В строке «Основание» указывается причина возврата, основанием для этого будет заявление покупателя

- После этого в накладной следует табличная часть, в которой необходимо дать описание товара, подлежащего возврату. К описанию относятся характеристики продукции, её упаковка, количество и т.д.

- Итогом заполнения накладной будет указание общего количества возвращаемого товара и его сумма

Важно! Накладная обязательно должна быть подписана обеими сторонами и, по возможности, заверена печатью магазина. Если на накладной отсутствует подпись покупателя, она становится бесполезным документом, т.к. не имеет юридической силы.

Допускается составление накладной в произвольной форме, в этом случае она должна содержать все реквизиты, описанные выше. По возможности ко всему пакету документов прикладывается чек, подтверждающий факт покупки. Но при его отсутствии данный пункт можно пропустить.

Сотрудник магазина, оформляющий возврат по онлайн-кассе, в обязательном порядке сверяет все указанные данные с документами покупателя, после этого оформляет чек возврата.

Далее можно перейти к возврату денежных средств покупателю.

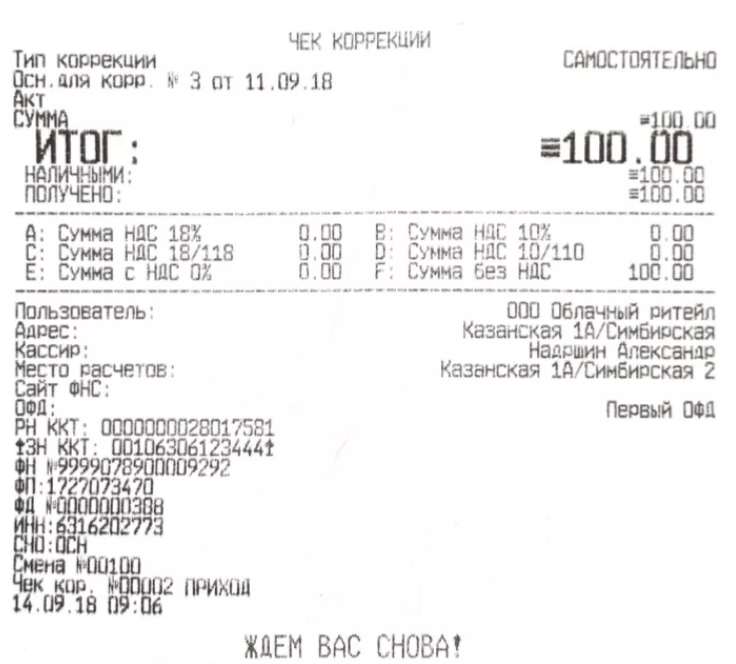

Отличие чека коррекции от чека возврата

Случаются ситуации, когда в момент расчета с покупателем продавец не пробивает чек. Это может быть из-за человеческого фактора, и, например, из-за технической неполадки. В итоге в кассе образуется недостача, которую как-то нужно объяснить. В этом случае кассиру поможет чек коррекции.

Чек коррекции создается строго на основании какого-либо поясняющего документа (служебной записки по факту недостачи, объяснительной и т.д.).

Чек коррекции — это фискальный документ и бланк строгой отчетности, он обязательно будет передан в налоговую инспекцию, которая в свою очередь может запросить пояснения по факту создания корректировки.

Соответственно предпринимателю стоит хранить все документы на основании которых создаются подобные чеки.

Важно! Чтобы избежать штрафа, предпринимателю необходимо сообщить в налоговую службу о проведении корректировки до того, как налоговая узнает об этом из других источников.

Если речь идет о возврате, чек коррекции не нужен, достаточно оформить обычный чек, в котором признак расчета будет указан как «возврат товара».

Т.е. чек коррекции создается в том случае, если была допущена ошибка из-за которой образовалась недостача денежных средств и это как-то нужно исправить. А в моменте возврата ошибок кассира нет, и исправлять ничего не нужно.

Что делать, если при возврате товара в кассе нет денег

В случае возврата товара покупателем, магазин вправе отсрочить выплату денежных средств не более чем на 10 дней.

Если покупатель изъявил желание вернуть товар, который был оплачен наличными, а в кассе нет денег, кассир может ссылаться на законодательные нормы (данная информация прописана в статье 22 Закона о защите прав потребителей).

Важно! В случае, если срок задержки выплаты будет превышен, за каждый день просрочки на магазин будет начисляться штраф равный 1% от стоимости возвращенного товара.

Оформление возврата товара по онлайн-кассе на карту

Если товар был оплачен наличными, покупатель вправе потребовать, чтобы денежные средства были возвращены либо наличными из денежного ящика кассы, либо переводом средств на расчетный счет (т.е. безналичный расчет).

В случае возврата на расчетный счет, покупателю необходимо написать соответствующее заявление.

А если товар был оплачен банковской картой, возврат по онлайн-кассе строго должен быть оформлен только по безналичному расчету.

Для того, чтобы произвести возврат, кассиру необходимо вставить карту покупателя в платежный терминал и выбрать соответствующую операцию. Срок зачисления денежных средств в этом случае составляет около 3 рабочих дней.

Но в данном процессе задействованы три лица: продавец, покупатель и банк, поэтому схема возврата выглядит следующим образом:

- Покупатель пишет заявление

- Продавец на основании заявления передает информацию в банк

- Банк перечисляет сумму на расчетный счет покупателя

Соответственно срок возврата денежных средств может варьироваться в большую или меньшую сторону.

Возврат чека по онлайн-кассе: правила и нюансы оформления

В процессе деятельности современных торговых точек нередко происходят случаи, когда покупатель желает возвратить в магазин, приобретенный им товар. Согласно отечественному законодательству, защищающему права потребителей, у него имеются для этого две недели, в течение которых клиент имеет право возвратить в торговую точку приобретенную продукцию без объяснения причин. Возвращать можно не все товары, некоторые из них возврату не подлежат. Однако большинство видов продукции все-таки можно вернуть. В этом случае магазин должен оформить соответствующий чек на возврат. Каким образом это можно сделать по онлайн-кассе?

Как оформить чек на возврат по онлайн-кассе?

Возврат товара является достаточно сложной процедурой, которая не ограничивается одной лишь выдачей покупателю соответствующего чека. Работники торговой точки должны официально оформить все свои действия. Это позволит избежать каких-либо претензий со стороны налоговой службы в случае проведения проверки.

Чаще всего возврат происходит по следующим причинам:

- Покупатель получил продукцию ненадлежащего качества. В этом случае товар может быть возвращен в любое время в период действия гарантийного срока.

- Покупатель желает обменять товар на аналогичный, но обладающий более подходящими для него характеристиками (это можно сделать в двухнедельный срок после покупки).

- Потребитель хочет вернуть товар нормального качества по каким-либо причинам (на это также отводится двухнедельный срок).

- Покупатель желает вернуть обратно сделанную предоплату. Забрать назад деньги в данном случае можно до того момента, когда продавец выполнит обязательства, связанные с поставкой товара.

После предъявления покупателем обоснованного требования относительно возврата товара у продавца имеется десять дней, чтобы сделать это. Если клиент желает обменять товар на аналогичный, который в продаже отсутствует, продавец обязан возвратить ему деньги в трехдневный срок.

Процедура возврата предусматривает оформление следующих документов:

- заявление от клиента;

- расходный кассовый ордер;

- возвратная накладная либо акт передачи товара;

- копия чека о покупке товара либо его оригинал.

При возврате товара, который был продан магазином, работающим с помощью онлайн-кассы, используются следующие документы:

- фискальные, которые создаются на онлайн-кассе и используются для информирования налоговой службы о проведении операции возврата (чеки коррекции либо стандартные чеки, в которых содержатся реквизиты, позволяющие идентифицировать операцию);

- формируемые для юридического подтверждения правомерности проведенной операции возврата;

- выполняющие функцию документов кассового учета (кассовая книга, кассовые ордера – приходные и расходные);

- регистры бухучета.

Чтобы оформить операцию, связанную с возвратом продукции, продавец должен выполнить следующие действия:

- Получить заявление на возврат от покупателя.

- При необходимости составить акт, подтверждающий процесс сдачи товара, согласовать его с клиентом.

- Провести по онлайн-кассе операцию возврата путем формирования чека с указанием «возврат прихода» (если возврат осуществлен из-за того, что в чеке указана неправильная сумма, необходимо сделать аннулирующий чек, а затем сформировать правильный), затем отдать чеки покупателю.

Возврат на карту с помощью POS-терминала осуществляется следующим образом:

- сначала следует перейти в меню возврата денег на кассе;

- затем необходимо указать нужный чек и выбрать опцию «возврат на карту»;

- в POS-терминал необходимо вставить ту карту, с которой оплачивался товар, возвратить покупателю средства не другую карту нельзя;

- после этого продавец подтверждает операцию возврата.

Как на онлайн-кассе оформить частичный возврат?

Если покупатель желает вернуть продавцу либо обменять не все приобретенные им товары, а только часть из них, продавец должен оформить обратный возврат по онлайн-кассе, указав в фискальном документе вместо всей уплаченной клиентом суммы только стоимость того товара, который возвращается в магазин.

Если покупатель обнаруживает недостатки у части приобретенных им товаров, он имеет право попросить продавца снизить их стоимость. В данном случае продавцу необходимо выполнить следующие действия:

- оформить на всю стоимость покупки возвратную квитанцию;

- создать и выдать покупателю документ, в котором будет указана новая цена продукции, а также переплаченная сумма.

Как сделать возврат по онлайн-кассе день в день?

При возврате продукции день в день (то есть в ту смену, когда произошло оформление продажи), продавец с помощью онлайн-кассы формирует и распечатывает чек, имеющий признак «возврат прихода».

Если покупатель приносит назад испортившийся или не подошедший ему товар после закрытия смены, желая сдать его обратно, кассир должен осуществить следующие действия:

- взять необходимую сумму из кассы (оформляется расходный ордер КО-2);

- сформировать возвратную накладную на ККТ;

- выдать средства;

- закрыть смену.

Как сделать возврат по онлайн-кассе при безналичной оплате?

В случае безналичной оплаты кассиру следует сформировать кассовую квитанцию, обладающую признаком «возврат прихода», выбрав при этом опцию «электронные платежные средства» в качестве формы расчета.

Если покупатель, который оплатил свою покупку наличными, просит продавца перечислить возвращенные средства на банковский счет, продавец должен взять у него заявление, в котором данная просьба будет выражена в письменном виде. Заявление должно также содержать информацию, которая понадобится для проведения операции – название банка, номер карты либо счета покупателя и так далее. Получив данное заявление, продавец составляет возвратный ФД, используя указанные клиентом реквизиты.

Как оформить возврат товара по онлайн-кассам не в день приобретения?

В некоторых случаях покупатели хотят сдать приобретенные ими товары в магазин не в тот день, когда они их купили, а позже. Продавец может оформить возврат покупки в течение того отрезка времени, который предусматривают 19 и 25 статьи закона 2300-1.

Для проведения данной операции покупателю необходимо предъявить свой паспорт и документ, который подтверждает проведенную им оплату. В соответствии со статьей 25 покупатель для возврата непродовольственных товаров надлежащего качества имеет право не предоставлять чек, ссылаясь на показания свидетелей.

Выдача денежных средств через онлайн-кассу осуществляется на основании соответствующего документа, обладающего признаком «возврат прихода».

Какие товары подлежат возврату через онлайн-кассы?

Чтобы защитить права потребителей и не позволить им покупать некачественные товары, предоставив право возврата сделанных покупок в магазин, отечественным законодательством определены временные рамки, в течение которых покупатели имеют право сдавать приобретенную ими продукцию в торговые точки. Возврату в магазин в соответствии с отечественным законодательством подлежат только некоторые товары, список которых определен законодательством.

Качественную продукцию, которая не соответствует субъективным критериям, покупатели имеют право возвращать в магазин в течение двухнедельного срока. День совершения покупки при этом не учитывается.

Товары, обладающие ненадлежащим качеством, можно сдать обратно в торговую точку в течение гарантийного периода либо срока их хранения. В случае соблюдения вышеупомянутых сроков продавец не имеет законного права отказать в приеме изделия. В данном случае он обязан оформить возврат денежных средств покупателю, оформив соответствующий документ с помощью онлайн-кассы.

Возврат транспортных расходов

Также нередко встречаются ситуации, когда покупатель желает получить возврат денежных средств, потраченных им на транспортировку приобретенной продукции. Как это можно сделать с помощью онлайн-кассы?

Если покупатель желает возвратить габаритный товар без объективной причины, расходы на его транспортировку, в соответствии с отечественным законодательством, продавцом не компенсируются. Если же объективная причина для возврата товара имеется, продавец обязан забрать продукцию от клиента и доставить ее в торговую точку. Если такая возможность у продавца отсутствует, покупатель может возвратить приобретенную им продукцию в торговую точку собственными силами. После возврата он имеет право потребовать от магазина возмещения понесенных им во время перевозки транспортных расходов. Для возврата денег он должен составить соответствующее заявление, к которому необходимо приложить чек, полученный от той транспортной компании, которая осуществила перевозку товара.

В данном случае возврат уплаченных покупателем денежных средств также осуществляется с реквизитом «возврат прихода», однако в этом случае чек не указывается. В бухгалтерии данная проводка впоследствии отражается согласно дебету 91 счета.

Возврату в магазин через онлайн-кассу подлежат все виды продукции, за исключением следующих товарных групп:

- предметы личной гигиены, таких как парики, расчески, зубные щетки, бигуди, шиньоны, заколки и т.д.;

- текстильная продукция, продающаяся на метраж (синтетические, шерстяные, шелковые, льняные, хлопчатобумажные ткани, кружево, тесьма, ленты и пр.);

- кабельная продукция (кабели, шнуры, провода);

- колготки, чулки, носки;

- товары из категорий парфюмерия и косметика;

- нижнее белье;

- линзы, подгузники, любые медикаменты и прочие устройства, применяемые в домашних условиях для профилактики и лечения болезней;

- средства бытовой химии;

- элементы обстановки;

- химикаты и пестициды;

- велосипеды, мотоциклы, автомобили и другие транспортные средства;

- растения и животные;

- печатные изделия, за исключением периодических (брошюры, книги, буклеты, календари, нотные и картографические издания, альбомы);

- огнестрельное оружие, основные части и патроны к нему;

- ювелирные и прочие изделия, сделанные из драгоценных металлов, ограненные драгоценные камни;

- мебель;

- бытовые технически сложные изделия, на которые изготовителем установлены сроки гарантийного обслуживания либо ремонта (деревообрабатывающие и металлорежущие станки, бытовые электроприборы, радиоэлектронная аппаратура, электронные игрушки, часы, бытовое газовое оборудование, телефонные аппараты, кино- и фотоаппаратура).

Возврат средств покупателю по онлайн-кассе: пошаговая инструкция

Возврат по онлайн-кассе приходится довольно часто делать кассирам, работающим в торговых точках разного масштаба. Существует множество причин, по которым приходится возвращать клиентам уплаченные ранее денежные средства. Чтобы не ошибиться во время выполнения операции, нужно знать последовательность манипуляций и перечень документов, которые необходимо подготовить.

Признак расчета в кассовом чеке

После того как вступил в действие новый закон 54-ФЗ, все представители бизнеса заменили устаревшее кассовое оборудование на современные онлайн-кассы, которые распечатывают чеки в новом формате. Покупатели получили возможность получать фискальные документы как в бумажной, так и в электронной форме. Причем распечатанный кассовые чек должен выдаваться сразу после совершения покупки, а электронный пересылается на e-mail клиента только по его запросу.

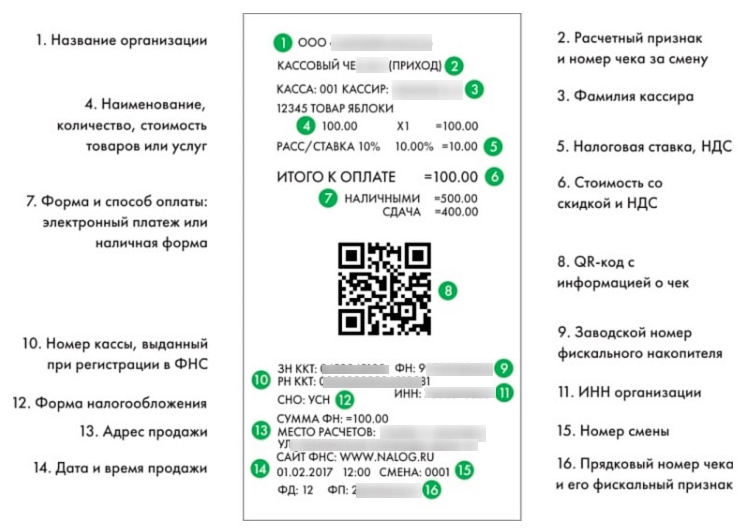

Независимо от того, в каком виде выдается чек, в нем должна содержаться следующая информация:

- данные об организации или ИП;

- порядковый номер;

- тип системы налогообложения;

- сумма покупки;

- дата и время проведения операции;

- признак расчета;

- информация о фискальном накопителе и операторе.

Признак расчета должен обязательно присутствовать в чеке независимо от его вида и формата. Различают несколько видов этого реквизита:

- приход – когда деньги поступают от покупателя за приобретенный им товар;

- возврат прихода – передача покупателю полной стоимости товара, который был возвращен по тем или иным причинам;

- расход – переход денежных средств покупателю от продавца;

- возврат расхода – обратная операция, когда покупатель возвращает полученную сумму продавцу.

Когда проводится возврат по онлайн-кассам?

Тем, кто столкнулся с проведением возврата по онлайн-кассе нужно учитывать, что операция проводится несколько иначе, чем на ККМ старого образца. Последовательность манипуляций будет зависеть от того, какая модель онлайн-кассы установлена в торговой точке. Важную роль играет программное обеспечение и версия прошивки.

Для того чтобы выполнить операцию правильно, следует распечатать и передать клиенту специальный чек. В нем должен быть указан правильный признак расчета. Чаще всего это возврат прихода, означающий, что деньги возвращаются обратно физическому лицу. Оформление кассового чека с таким признаком расчета производится в нескольких случаях:

- если покупатель отказался от приобретенного им товара и вернул его обратно продавцу;

- если при оформлении фискального документа кассиром была ошибочно указана неправильная стоимость или количество товара.

После того как клиент вернул приобретённую продукцию и получил обратно денежные средства, ему вручается фискальный чек такого типа.

Для того, чтобы в дальнейшем не было проблем с представителями ФНС, кассиру следует подготовить еще несколько документов, подтверждающих корректность осуществления процедуры через онлайн-кассу.

Последовательность проведения возврата по онлайн-кассе

Особенности оформления процедуры зависят от того, что стало причиной для возврата. Если он производится для того, чтобы исправить ошибку кассира, то сделать его нужно в тот же день.

Чтобы исправить ситуацию, когда допущена ошибка в цене или количестве товара, нужно сформировать чек «Возврат прихода», а затем распечатать новый с правильными данными. Кассир выдает корректный фискальный документ и денежную разницу покупателю. В этом случает запрашивать у клиента ничего не требуется.

Для того чтобы у специалистов налоговой не возникало вопросов о правомерности действий кассира, ему необходимо написать служебную записку, указав информацию о чеке, оформленном с ошибкой и подтвердив то, что после это были сформированы еще два чека. К записке нужно прикрепить чеки: неправильный и сформированный с целью возврата средств.

Такие манипуляции можно провести очень быстро на смарт-терминале Эвотор 5. Интуитивно-понятный интерфейс позволяет легко разобраться в особенностях проведения стандартных операции. Это влияет на скорость процесса обслуживания клиентов.

В случае если покупатель решил полностью вернуть товар, то процесс формирования чека не зависит от того, сколько времени прошло после покупки. Даже если это произошло в этот же день, кассиру следует действовать так, как если бы это произошло через неделю.

Возврат денег клиенту по онлайн-кассе

Действующее законодательство позволяет покупателям возвращать товары продавцу. Это может произойти из-за обнаружения брака, неправильно подобранного размера или иных причин. Независимо то того, чем вызвано это решение, кассир должен действовать по следующему алгоритму.

Оформление заявления

Для того чтобы вернуть товар покупатель должен прийти с паспортом и кассовым чеком. Первое что ему нужно сделать – это написать заявление в произвольной форме, где должны быть указаны его паспортные данные, причина отказа от приобретенной продукции, сумма покупки, дата обращения и личная подпись.

В некоторых торговых точках уже имеются заранее подготовленные бланки заявлений, упрощающие процедуру. После получения оформленной заявки кассиру следует сверить указанную информацию с оригиналами документов.

Если фискальный чек у покупателя не сохранился, продавцу нужно будет восстановить данные о покупке с фискального регистратора и указать в заявлении, что чек не сохранился.

Следует помнить, что забирать оригинал фискального чека у заявителя не нужно. Достаточно приложить к заявке его копию. При необходимости подтверждения представителям ФНС того, что деньги действительно возвращены клиенту, а не изъяты с целью уменьшения налогов, достаточно будет предоставить заявление, написанное покупателем собственноручно.

Накладная на возврат товара

Стандартного бланка накладной на возврат товаров не существует. Предприниматель может самостоятельно разработать формуляр и использовать его при возникновении необходимости. К обязательным условиям относится то, что накладная должна быть распечатана в двух экземплярах и подписана обеими сторонами (продавцом и покупателем).

Печать чека

Приступать к печати чека на возврат товара в онлайн-кассе следует только после того, как подтвержден факт покупки и оформлена накладная. Распечатанный фискальный документ будет отличаться тем, что в поле «признак расчета» будет указано «возврат прихода».

Передача денежных средств

Возвращать деньги покупателю можно тогда, когда уже подписаны и подготовлены все документы. Если речь идет о частичном возврате, а не о полной сумме покупке, то алгоритм процедуры будет аналогичным. Стоимость, наименование и количество возвращённой продукции обязательно должны быть указаны в заявлении.

Если покупка была совершена по безналичному расчету, то последовательность действий кассира при возвращении средств принципиально не поменяется. В этом случае клиенту потребуется дополнительно указать в заявлении реквизиты для осуществления безналичного перевода. Деньги вернуться на указанный счет в течение десяти дней.

До момента поступления средств, покупателю рекомендуют сохранить все оформленные бумаги. В большинстве случаев никаких проблем не возникает, но если все-таки деньги не вернулись на счет, то нужно будет обратиться в банк и предоставить ответственному сотруднику документы для разъяснения ситуации.

Как оформить возврат прихода, если нужно суммы нет в кассе

При возврате дорогостоящих товаров может возникнуть ситуация, когда нужной суммы для передачи покупателю просто не окажется в кассе. В Законе о защите прав потребителей есть статья (ст. 22) согласно которой, продавец обязан вернуть полную сумму клиенту в течение 10 дней. Если в течение этого времени нужной суммы не оказалось в наличии, то продавцу необходимо снять недостающие средства с расчетного счета либо из общей кассы ООО.

Можно ли оформить возврат по безналу, если покупка оплачивалась наличными?

Если покупатель изъявил желание получить обратно денежные средства в безналичной форме, то для этого не должно быть препятствий со стороны продавца. Для осуществления операции клиенту потребуется указать реквизиты банковского счета в заявлении. Деньги нужно будет перечислить на него с расчетного счета компании или предпринимателя.

Если клиент расплачивался за товары банковской картой, то деньги должны быть возвращены только в безналичной форме на тот же карточный счет.

Процедура возврата денежных средств в безналичной форме должна осуществляться поэтапно:

- Покупатель предоставляет товар, паспорт, банковскую карту и кассовый чек или другой документ, который подтверждает факт оплаты.

- Продавец убеждается в целостности товара и приступает к оформлению возвратных документов. Если возвращаемое изделие имеет ненадлежащий вид по вине клиента, то заполняется акт несоответствия. Далее оформляется акт возврата, в котором указывается описание изделия, причина, по которой его возвращают, стоимость и паспортные данные клиента. Затем формируется платежное поручение и отправляется в банк.

Нюансы возврата через Pos-терминал

Если в торговой точке установлен Pos-терминал, то порядок действий должен быть следующим:

- сначала потребуется зайти в меню операций (в некоторых аппаратах нужно нажать клавишу F1);

- среди списка финансовых операций нужно выбрать «возврат товара» и вставить в терминал карту покупателя);

- после появления на экране данных о карте, потребуется нажать зеленую кнопку и затем ввести нужную сумму;

- при необходимости клиенту потребуется ввести PIN-код;

- после того как распечатаются два экземпляра чека, один передается покупателю, а второй остается у кассира.

Срок, в течение которого будут перечислены деньги, зависит от платежной системы и банка. Обычно средства возвращаются на счет в течение 3-5 дней.

Такая форма возврата не применяется в день покупки. Если клиент отказывается от товара до закрытия кассовой смены, то производится отмена операции в следующей последовательности:

- в меню «Финансовые операции» выбирается подпункт «отмена по номеру»;

- в соответствующем поле вводится номер чека;

- подтверждается информация о платеже;

- распечатывается чек.

Что такое чек коррекции?

Такая форма фискального документа применяется в том случае, когда кассир допустил ошибку и обнаружил это после ухода покупателя. Также чек коррекции пробивается, когда не соответствует общая выручка в кассе. Допустимо проводить корректировку как на уменьшение суммы денежных средств, так и на ее увеличение.

В чеке должны содержаться следующие сведения:

- признак, указывающий на коррекцию;

- тип операции;

- сумма;

- вид оплаты.

Чеки такого типа недопустимо оформлять после закрытия смены и формирования Z-отчета. Помимо чека также необходимо составить акт, в котором будет указана точная причина корректировки.

Предпринимателям, применяющим онлайн-кассы рекомендуется создавать чек коррекции только если обнаружено большее количество денег, чем должно быть. Если речь идет о недостаче, то такой чек пробивать не нужно.

Оформление возврата по онлайн-кассе организации-покупателю

Покупатель (организация) оплатил товар наличными денежными средствами согласно накладной. При получении товара покупателю не понравилась расцветка, и от товара он отказался. Продавец (организация) переделал накладную, убрав непонравившийся товар, сделал расходный кассовый ордер и пробил по кассе контрольно-кассовой техники возврат на сумму непонравившегося товара. Какие документы организация-продавец должна предоставить организации-покупателю при возврате денежных средств? Как правильно оформить данный документооборот?

ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору. Вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен, возможно, если поставка товара была:

– в количестве меньшем, чем установлено договором купли-продажи (ст. 465 и 466 ГК РФ);

– в ассортименте, не соответствующем договору купли-продажи (ст. 467 и 468 ГК РФ);

– ненадлежащего качества (ст. 469 и 475 ГК РФ);

– в нарушенной таре или упаковке (ст. 481 и 482 ГК РФ);

– несоответствующей комплектации (ст. 479 и 480 ГК РФ).

Если продавец исполнил свои обязательства по договору поставки надлежащим образом, право собственности на товар перешло к покупателю, то причин признавать реализацию несостоявшейся – нет.

В этом случае “обратная” передача материалов покупателем поставщику квалифицируется как свидетельствующая о заключении сторонами нового договора поставки, в соответствии с которым право собственности на товар передается первоначальному владельцу товара (поставщику) (письмо ФНС России от 26.10.2012 № ОА-4-13/18182).

В рамках нового договора бывший покупатель выступает в качестве продавца, а бывший продавец – в качестве покупателя. При этом сторонами оформляются первичные документы, сопровождающие приемку-передачу товара и подтверждающие переход права собственности на товар. То есть теперь уже бывший покупатель, выступающий в роли продавца, должен оформить все необходимые документы, сопровождающие сделку: товарную накладную, счет-фактуру (в случае применения общей системы налогообложения).

В свою очередь, у бывшего продавца (нового покупателя) возникает обязанность оплаты возвращаемого товара. Сделать это можно как путем безналичного перевода денежных средств, так и из наличной выручки (п. 2 Указания ЦБР от 07.10.2013 № 3073-У (далее – Указание № 3073-У)).

Исходя из требований п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (далее – Закон № 54-ФЗ) сформированный онлайн-кассой чек должен содержать ряд обязательных реквизитов, одним из которых является признак расчета. Предусмотрено всего четыре признака:

1) “приход”, означающий получение денежных средств от продаж;

2) “возврат прихода” – возвращение покупателю ранее полученных от него денег (например, в случае товара ненадлежащего качества);

3) “расход” – выдача денег покупателю (например, при приемке от него вторсырья, имущества (“трейд-ин”), при выплате выигрыша);

4) “возврат расхода” – возвращение клиентом средств, полученных им ранее.

Следовательно, если мы говорим о возврате юридическим лицом товара надлежащего качества, то, на наш взгляд, оснований для выдачи кассового чека с признаком расчета “возврат прихода” – нет.

Полагаем, что если ваша организация принимает товар и намерена оплатить его наличными денежными средствами, то в этом случае руководствоваться нужно Указанием Банка России от 11.03.2014 № 3210-У (далее – Указание № 3210-У).

Соответственно, выдача денег из кассы организации будет оформляться расходным кассовым ордером. Необходимо также будет выписать доверенность на уполномоченное лицо от организации, которое будет оплачивать товар наличными денежными средствами.

Формировать чек с признаком “возврат прихода” необходимо будет только при осуществлении возврата товара (смотрите также письмо Минфина России от 12.05.2017 № 03-01-15/28920):

– физическим лицом (при условии приобретения его для собственных нужд, а не для предпринимательской деятельности). Обращаем внимание, что возможность возврата товара (в том числе и товара надлежащего качества) продавцу по основаниям, не связанным с ненадлежащим исполнением обязательств какой-либо из сторон договора, предоставлена потребителю непосредственно законом (ст. 502 ГК РФ, ст. 25 Закона РФ от 07.02.1992 № 2300-I “О защите прав потребителей”);

– ненадлежащего качества физическими и юридическими лицами.

На сегодняшний день финансовое ведомство фактически не разделяет возврат средств клиенту в день их уплаты или в последующие дни (письмо Минфина России от 24.05.2017 № 03-01-15/31944). Следовательно, с переходом к применению онлайн-касс возврат денежных средств покупателю вне зависимости от того, сколько времени прошло с момента поступления денежных средств, осуществляется с одновременным пробитием кассового чека.

Такой чек поступит на сервер ФНС взамен первоначального. Тем самым первоначальный чек, по которому прошла оплата товара, в расчете выручки учитываться не будет.

По вопросу оформления расходных кассовых ордеров при возврате денежных средств покупателям сообщаем следующее.

До начала применения онлайн-касс возврат денежных средств из кассы не в день оплаты должен был осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний № 3210-У с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний № 3210-У, смотрите также письмо ФНС России от 11.04.2013 № АС-4-2/6710).

Что касается необходимости оформления расходного кассового ордера (форма КО-2 утверждена постановлениемГоскомстата России от 18.08.1998 № 88) при возврате товара (отказе от услуги) не в день покупки после начала применения онлайн-касс, то существует мнение специалистов, что РКО следует оформлять в случае, если денежные средства выдаются клиенту из главной кассы организации, а не из наличности, находящейся у кассира-операциониста. Сразу оговоримся, что разъяснений уполномоченных органов по аналогичным ситуациям нами не обнаружено, а в упомянутом выше письмеМинфина России от 24.05.2017 № 03-01-15/31944 сообщено, что по вопросу соблюдения порядка ведения кассовых операций (выдачи денежных средств за возвращенный товар не в день покупки такого товара и документального оформления такой операции) необходимо обратиться в Банк России, наделенный функциями определения указанного порядка в соответствии со ст. 34 Федерального закона от 10.07.2002 № 86-ФЗ “О Центральном банке Российской Федерации (Банке России)” (смотрите также Письмо № 03-01-15/28914, где также указано, что по вопросам соблюдения указанного порядка (формирования приходных кассовых ордеров и расходных кассовых ордеров) целесообразно обратиться в Банк России).

Вместе с тем выдача наличных денег относится к кассовым операциям (п. 2 Указаний № 3210-У) и проводится по расходным кассовым ордерам 0310002 (п.п. 4.1, 6 Указаний № 3210-У). Эти нормы продолжают действовать и после введения онлайн-касс, и на настоящий момент не претерпели изменений. Поэтому мы не исключаем, что при возврате наличных денег покупателю, что теперь сопровождается выдачей кассового чека с признаком возврат прихода, также как и раньше, следует оформить расходный кассовый ордер (РКО), даже если денежные средства выдаются из наличности, находящейся у кассира операциониста. При выдаче в РКО покупатель проставит свою роспись, подтверждающую получение денег (п. 6.2 Указаний № 3210-У), что исключает дальнейшие претензии в том, что деньги не возвращены.

При этом полагаем, что приходный кассовый ордер 0310001 (ПКО), оформляемый по окончании проведения кассовых операций (осуществления расчетов) на основании контрольной ленты, изъятой из ККТ (после формирования отчета о закрытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ)), следует составить на общую сумму принятых наличных денег с учетом суммы, возвращенной покупателю, то есть на общую (полную) сумму прихода денег (п. 5.2 Указаний № 3210-У).

Указанные суммы наличных денег, поступившие в кассу по ПКО и выданные из кассы (возвращенные покупателю) по РКО, учитывают в кассовой книге (п. 4.6 Указаний № 3210-У).

Вместе с тем в настоящее время существует проект указания Банка России о внесении изменений в Указание № 3210-У (подготовлен Банком России 02.05.2017). В частности, в пункте 4 Указаний № 3210-У предполагается подпункт 4.1 изложить в следующей редакции: “Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее – кассовые документы). Приходный кассовый ордер 0310001, расходный кассовый ордер 0310002 могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных Федеральным законом от 22 мая 2003 года № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа”.

Ранее в проекте (по состоянию на 01.03.2017) предполагалось дополнить Указание № 3210-У подпунктом 6.6 следующего содержания: “6.6. Расходный кассовый ордер 0310002 может оформляться по окончании проведения кассовых операций на основании фискальных данных контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 22 мая 2003 года № 54-ФЗ, на общую сумму выданных наличных денег, за исключением сумм наличных денег, выданных при осуществлении деятельности банковского платежного агента (субагента)”.

Как видим, редакции Проекта предусматривают, что на конец дня (смены) по окончании проведения кассовых операций можно оформлять ПКО на общую сумму прихода и РКО на общую сумму выданных (возвращенных) наличных денег, которые следует учесть в кассовой книге. То есть получается, что по окончании смены РКО будет сформирован на основании данных ККТ, что позволяет не оформлять РКО в случае возврата денег в течение дня (смены). По сути в таком случае кассовый чек с признаком “возврат прихода” будет выполнять роль РКО.

В то же время, на наш взгляд, делать такие выводы пока преждевременно. Возможно, в ожидаемых разъяснениях Банка России будет сказано, в каком порядке при применении онлайн-ККТ оформлять кассовые документы.

Отметим, что применение ККТ при наличных расчетах (в том числе при применении онлайн-ККТ оформлять кассовые документы онлайн-касс) в порядке, установленном Законом № 54-ФЗ, и соблюдение порядка ведения кассовых операций, утвержденного Указаниями № 3210-У, это предметы самостоятельного регулирования в определенном разными нормативными документами порядке. В КоАП РФ за неприменение ККТ (ст. 14.5 КоАП РФ) и нарушение порядка ведения кассовых операций (ст. 15.1 КоАП РФ) предусмотрены разные виды ответственности как за отдельные правонарушения.

Несмотря на наличие указанных выше Проектов, в настоящее время изменения, внесенные в Закон № 54-ФЗ, пока не привели к внесению изменений в Указания № 3210-У. И поскольку п. 6 Указаний № 3210-У продолжает действовать, то существующая редакция Указаний № 3210-У не исключает оформления РКО при возврате наличных денег покупателю, несмотря на выдачу кассового чека с признаком “возврат прихода”.

Ответ подготовил: Титова Елена, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм