Заработная плата по смерти работника ндфл

Заработная плата по смерти работника ндфл

Дата публикации 27.01.2020

В организации умер сотрудник. Родственники принесли документы, им произведены выплаты заработной платы, премии, компенсации за неиспользованный отпуск, больничного листа. Нужно ли начислять страховые взносы на эти выплаты и облагать их НДФЛ?

Трудовой договор прекращается в связи со смертью работника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст. 83 ТК РФ). Заработная плата, не полученная к дню смерти работника, выдается членам его семьи или лицу, которое было на иждивении умершего на день его смерти (ст. 141 ТК РФ).

Обязанность по уплате налога и (или) сбора прекращается со смертью физического лица – налогоплательщика (пп. 3 п. 3 ст. 44 НК РФ). При этом наследники обязаны погасить задолженность умершего в пределах стоимости наследственного имущества.

Страховые взносы

При выплате родственникам умершего заработной платы, компенсации за неиспользованный отпуск и пр. страховые взносы не начисляются при условии, что выплаты начислены после смерти работника.

Объясняется это следующим.

Перечень сумм, которые не облагаются страховыми взносами, содержит ст. 422 НК РФ. Заработная плата, а также аналогичные выплаты умершему сотруднику в него не входят.

Однако после смерти застрахованного лица не может быть реализована цель обязательного социального страхования – получение гражданином пенсионного, медицинского обеспечения и обеспечения по социальному страхованию. Поэтому заработная плата и иные выплаты, начисленные умершему сотруднику в соответствии с законодательством, не облагаются страховыми взносами (письма Минтруда России от 23.06.2015 № 17-3/В-307, от 20.02.2013 № 17-3/292).

Также Минфин России в письме от 24.04.2017 № 03-15-06/24374 отметил, что компенсация отпуска, начисленная после смерти работника, выплачивается не в рамках трудовых отношений, поэтому страховыми взносами она не облагается.

Однако взносы начисляются на выплаты, которые начислены до даты смерти работника, то есть когда он являлся застрахованным лицом. При этом дата выплаты указанных сумм родственникам после его смерти не имеет значения (см. письмо Минфина России от 22.08.2017 № 03-15-07/53912, которое доведено до налоговых органов письмом ФНС России от 01.09.2017 № БС-4-11/17463).

У организации не возникает обязанности налогового агента по НДФЛ при выплате родственникам сумм вознаграждения, начисленного работнику, который умер (письма Минфина России от 22.01.2020 № 03-04-05/3420, от 17.09.2018 № 03-04-05/66356, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142).

Пособие по нетрудоспособности

Работодатель обязан начислить пособие по временной нетрудоспособности умершему застрахованному сотруднику, но выплатить его следует родственникам. Эта сумма НДФЛ не облагается.

Согласно ч. 5 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ (далее – Закон № 255-ФЗ) пособия по нетрудоспособности, начисленные, но не полученные в связи со смертью застрахованного лица, выплачиваются в порядке, установленном гражданским законодательством, т.е. родственникам. При этом Закон № 255-ФЗ не позволяет работодателю (страхователю) не начислять пособия при смерти работника, если представлены все необходимые документы.

Основанием для назначения и выплаты пособия по временной нетрудоспособности является листок нетрудоспособности. В случае смерти застрахованный не может реализовать свое право на получение указанного пособия, при этом обязанность выплатить пособие с работодателя не снимается. Такие выводы содержатся в письме Минтруда России от 23.06.2015 № 17-3/В-307.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Ответ недели: выплата зарплаты по умершему сотруднику

Возник вопрос при формировании зарплатной отчетности. В частности, как и где отразить выплату зарплаты по умершему сотруднику. Зарплата за месяц, в котором умер работник НДФЛ и страховыми взносами не облагается. В 6-НДФЛ я ее вообще не отражала. А как правильно ее отразить в РСВ во всех разделах и форме 4-ФСС?

Сообщаю Вам следующее:

Выплаты, начисленные после смерти работника, НДФЛ и взносами не облагаются. Соответственно, в расчете 6-НДФЛ выплата зарплаты умершего работника не отражается, поскольку доходы, не облагаемые НДФЛ, в расчете не учитываются.

Форма РСВ и Порядок его заполнения утверждены Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. В пункте 3.1 разд. 3 РСВ указываются данные о физическом лице, в пользу которого страхователь начислял выплаты и иные вознаграждения, то есть если выплаты начислены работнику до его смерти подлежит отражению в РСВ и в форме 4- ФСС.

Выплаты, начисленные начиная с даты смерти работника, обложению страховыми взносами не подлежат и в расчете 4 — ФСС и РСВ не отражаются.

Документы КонсультантПлюс для ознакомления:

Как выплатить зарплату умершего работника

Не позднее четырех месяцев со дня смерти работника не полученную им зарплату можно выплатить любому члену его семьи. Для этого он должен написать заявление, принести свидетельство о смерти и документ, подтверждающий родство, — свидетельство о браке, о рождении и т.п. (ст. 1183 ГК РФ).

В течение недели со дня получения этих документов выплатите зарплату и другие причитающиеся работнику деньги — компенсацию за неиспользованный отпуск, пособие по больничному (ст. 141 ТК РФ).

Выплаты, начисленные после смерти работника, НДФЛ и взносами не облагайте (Письма Минфина от 22.01.2020 N 03-04-05/3420, ФНС от 01.09.2017 N БС-4-11/17463).

Проводки по выплатам, начисленным после смерти работника

| Д 20 (23, 25, 26, 44, 69, 91) — К 70 | Начислены зарплата, компенсация за отпуск, пособие по больничному работника |

| Д 70 — К 76 | Задолженность перед умершим работником отнесена на расчеты с его родственниками |

По истечении четырех месяцев со дня смерти работника причитающиеся ему деньги вы можете выплатить только его наследнику на основании свидетельства о праве на наследство (п. 3 ст. 1183 ГК РФ).

1.6. Облагается ли НДФЛ зарплата умершего работника

Не нужно удерживать и уплачивать НДФЛ при выплате заработной платы умершего работника членам его семьи или иждивенцам (п. 6 ч. 1 ст. 83, ст. 141 ТК РФ, пп. 3 п. 3 ст. 44, п. 18 ст. 217 НК РФ, Письма Минфина России от 22.01.2020 N 03-04-05/3420, от 17.09.2018 N 03-04-05/66356, от 06.10.2016 N 03-04-05/58142).

В расчете 6-НДФЛ выплату зарплаты умершего работника отражать не нужно, поскольку доходы, не облагаемые НДФЛ, в расчете не отражаются (Письмо ФНС России от 11.04.2019 N БС-4-11/6839@).

5.4. Начисляются ли на зарплату умершего сотрудника взносы на страхование от несчастных случаев

Вопрос начисления взносов на страхование от несчастных случаев на выплаты умершему работнику не урегулирован в законодательстве. Выплаты, начисленные в пользу работника после его смерти, не облагаются взносами, поскольку застрахованное лицо отсутствует (п. 1 ст. 20.1 Закона N 125-ФЗ).

Если зарплата получена родственниками умершего сотрудника, но начислена до даты его смерти, она облагается взносами, поскольку начислена в рамках трудовых отношений в период, когда сотрудник был застрахованным лицом (ст. 141 ТК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Актуально на 29.09.2020

Отражаются ли в форме 4 — ФСС заработная плата и компенсации за неиспользованный отпуск, выплаченные за умершего работника, как суммы, не подлежащие обложению страховыми взносами?

В форме 4 — ФСС отражаются выплаты, начисленные работнику до его смерти. Выплаты, начисленные начиная с даты смерти работника, обложению страховыми взносами не подлежат и в расчете 4 — ФСС не отражаются.

Объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы на травматизм) признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг (п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

Суммы, не подлежащие обложению страховыми взносами, указаны в ст. 20.2 Закона N 125-ФЗ.

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ).

При этом обложение страховыми взносами не полученных умершим работником выплат и отражение их в форме 4 — ФСС зависит от того, когда они были начислены.

Если выплаты начислены начиная с даты смерти работницы и произведены ее дочери, которая не состоит в трудовых отношениях с организацией, такие выплаты не подлежат обложению страховыми взносами на обязательное социальное страхование на травматизм (ст. 3, п. 1 ст. 5, п. 2 ст. 20.1 Закона N 125-ФЗ).

Аналогичные выводы в части страховых взносов, уплачиваемых в соответствии с гл. 34 НК РФ, приведены в разъяснениях ведомств (Письма Минфина России от 24.04.2017 N 03-15-06/24374, от 22.08.2017 N 03-15-07/53912 (направлено Письмом ФНС России от 01.09.2017 N БС-4-11/17463)).

Если выплаты начислены до смерти работницы, то такие выплаты подлежат обложению страховыми взносами (Письмо Минфина России от 22.08.2017 N 03-15-07/53912, направлено Письмом ФНС России от 01.09.2017 N БС-4-11/17463, вопрос 4 Приложения к Письму ФСС РФ от 14.04.2015 N 02-09-11/06-5250).

В строке 1 таблицы 1 формы 4 — ФСС отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 Закона N 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода. В строке 2 отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 Закона N 125-ФЗ. В строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2) (п. п. 7.1 — 7.3 Порядка заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС), утв. Приказом ФСС РФ от 26.09.2016 N 381 (далее — Порядок заполнения формы расчета)).

Сведения о начисленных страховых взносах отражаются в таблице 2 формы 4 — ФСС, в частности в строке 2 (п. 11.2 Порядка заполнения формы расчета).

Таким образом, если заработная плата и компенсация за неиспользованные дни отпуска умершего работника не относятся к объекту обложения страховыми взносами на травматизм, они в форме 4 — ФСС не отражаются ни как суммы начисленных выплат, ни как суммы выплат, не подлежащих обложению страховыми взносами.

Подготовлено на основе материала

ООО «КОМПЬЮТЕР ИНЖИНИРИНГ»

Региональный информационный центр

«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2020, N 7

Вопрос: Вправе ли ИФНС отказать компании в приеме расчета по страховым взносам (РСВ), в котором не указаны ИНН некоторых застрахованных физлиц?

Ответ: ИНН застрахованного физического лица — один из реквизитов РСВ. Но он не является обязательным. Следовательно, ИФНС обязана принять РСВ, в котором отсутствует такой реквизит.

Обоснование: Форма РСВ и Порядок его заполнения утверждены Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. В пункте 3.1 разд. 3 РСВ указываются данные о физическом лице, в пользу которого страхователь начислял выплаты и иные вознаграждения. В их числе в строке 020 — ИНН такого физлица.

Если страхователь не имеет сведений об ИНН застрахованного физлица, он проставляет в строке 020 прочерк. Об этом сказано в п. 2.19 Порядка. Иными словами, этот реквизит не является обязательным, поэтому его отсутствие не будет нарушением.

Таким образом, ИФНС не вправе отказать в приеме РСВ, не содержащего ИНН физлица, в пользу которого были начислены выплаты и исчислены с них страховые взносы (см. также Письмо ФНС России от 04.06.2020 N БС-3-11/4312@).

«Упрощенная система налогообложения:

бухгалтерский учет и налогообложение»

Подписано в печать

Ответ подготовил эксперт

Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Коченгина Анжелика Владимировна

Страховые взносы и НДФЛ, если сотрудник умер

Сегодня мы с вами поговорим о довольно грустном событии, которое может случиться на любом предприятии. Это смерть сотрудника. В таких случаях важно правильно оформить выплаты умершему, чтобы избежать неприятностей со стороны проверяющих органов. В своей статье я расскажу вам как это сделать.

Процедура совсем несложная, но она требует определенных знаний от работников кадровой службы и бухгалтерии, а также и самого руководителя.

При увольнении умершего сотрудника имеет огромное значение дата. Об этом мы с вами будем далее вести беседу.

Законом чётко указано, что последним рабочим днём является день, предшествующий дню смерти работника.

Выходит, что, если сотрудник умер 6 числа, то для него последним рабочим днем будет считаться 5 число, а дата увольнения приходится на день смерти.

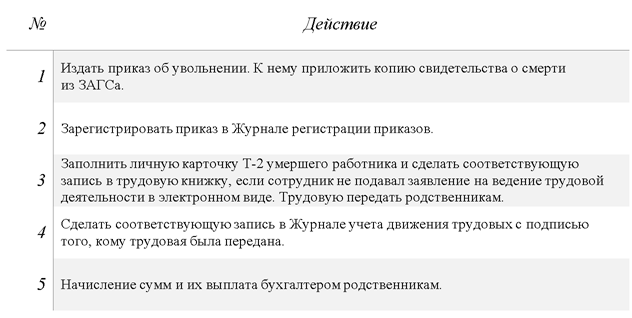

Работодатель оформляет приказ об увольнении на основании свидетельства о смерти, которое принесли родственники умершего.

Ниже составила таблицу с порядком действий в такой ситуации.

Осуществление выплат родственникам умершего сотрудника

Заработную плату, а также компенсацию за неиспользованные дни отпуска, бухгалтер выплачивает родственникам умершего сотрудника или лицам, находившимся на его иждивении, так указано в статье 141 ТК РФ. Если таких претендентов не один, то выдать всю сумму нужно первому обратившемуся.

Обратите внимание, что выплату нужно произвести не позднее 7 дней со дня подачи членом семьи соответствующих документов (ст. 141 Трудового кодекса РФ).

Умершему сотруднику начисляются те же выплаты, что и при обычном увольнении. В это число входят: оклад, больничный лист (если он перед смертью был на б/л), компенсация неиспользованного отпуска, премии и надбавки.

Налогообложение выплат умершему сотруднику

Страховые взносы

Если начисление оплаты труда произошло после даты смерти работника. Выплата этого начисления произведена его родственникам, которые не состоят в трудовых отношениях с данной фирмой.

Обращаю ваше внимание, что данная выплата не облагается страховыми взносами, так как отсутствует застрахованное лицо по обязательному страхованию (Письмо Минфина России от 24.04.2017 № 03-15-06/24374).

Выходит, что после смерти застрахованного лица не может быть реализована цель обязательного страхования, ведь он не может получить пенсионное, медицинское обеспечение и обеспечение по социальному страхованию.

Есть и другой вариант. Заработная плата была начислена до даты смерти работника. Получена она также родственниками умершего. Но такая выплата облагается страховыми взносами, так как начисление произошло в рамках трудовых отношений, когда сотрудник являлся застрахованным лицом (ст. 141 ТК РФ, Письмо Минфина России от 22.08.2017 № 03-15-07/53912, Письмо ФНС России от 01.09.2017 N БС-4-11/17463).

НДФЛ

В налоговом кодексе есть упоминание про обязанность по уплате налога, а именно, что она прекращается со смертью физического лица (пп. 3 п. 3 ст. 44 НК РФ).

В пункте 18 статьи 217 Налогового кодекса прописано, что не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Получается, что с начислений, причитающихся умершему сотруднику и выплаченных его родственникам, НДФЛ не исчисляется и не удерживается (письма Минфина России от 22.01.2020 № 03-04-05/3420, от 17.09.2018 № 03-04-05/66356, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142).

Обращаю ваше внимание, что эту выплату не нужно отражать ни в справке 2-НДФЛ ни в расчёте 6-НДФЛ, так как она не облагается НДФЛ.

Пособие по нетрудоспособности

Если сотрудник умер, находясь на больничном листе, работодатель обязан начислить пособие по временной нетрудоспособности, которое выплатит родственникам. С этой суммы НДФЛ также не исчисляется и не удерживается.

В Федеральном законе № 255 от 29.12.2006 есть упоминание о том, что пособия по нетрудоспособности, начисленные, но не полученные в связи со смертью застрахованного лица, выплачиваются его родственникам. В нём также регламентировано, что организация должна начислить пособие даже при смерти работника, если, конечно, представлены все необходимые документы.

В любом случае основанием для начисления и выплаты пособия по временной нетрудоспособности будет являться лист нетрудоспособности.

Выходит, что застрахованное лицо не может реализовать свое право на получение пособия. Но при всём при этом обязанность выплатить это пособие с работодателя не снимается. Такие выводы опубликованы в письме Минтруда России от 23.06.2015 № 17-3/В-307.

Приведу вам пару примеров для наглядности ситуации

10 числа на предприятии выплачивается заработная плата за предшествующий месяц.

1. Рассмотрим случай смерти сотрудника 5 августа.

а) Заработная плата за июль начислена 31 июля и полностью включается в базу для начисления страховых взносов, так как 31 числа сотрудник был жив и являлся застрахованным лицом (не имеет значения то, что смерть работника наступила ранее срока выплаты заработной платы).

б) А вот суммы, начисленные в окончательный расчет (заработная плата за отработанные в августе дни, компенсация за неиспользованный отпуск и др.) при прекращении трудового договора не подлежат обложению страховыми взносами, так как начислены после даты смерти.

2. Во втором случае рассмотрим дату смерти сотрудника 31 июля.

31 июля производится начисление заработной платы, а также прекращение трудового договора в связи со смертью сотрудника. Поэтому заработная плата за июль, компенсация за неиспользованный отпуск и другие суммы выплат, начисленные в окончательный расчёт, не подлежат обложению страховыми взносами.

Прекращение трудового договора с сотрудником в случае его смерти – довольно простая процедура, практически ничем не отличающаяся от обычного увольнения. Единственное отличие состоит в том, что уволенное лицо не может подписать приказ и прочие документы.

Родственники, обратившиеся за расчётом, расписываются только в получении трудовой книжки, если умерший не отказался от её ведения ранее.

Дорогие читатели, берегите себя и своих близких.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Страховые взносы и НДФЛ: если работник умер

Обложении страховыми взносами выплат и иных вознаграждений, начисленных умершим работникам

Исходя из положений пункта 6 части 1 статьи 83 ТК РФ, смерть работника является основанием для прекращения трудового договора.

При этом согласно положениям статьи 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Подпунктом 1 пункта 1 статьи 420 НК РФ определено, что объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Налогового кодекса), в частности, в рамках трудовых отношений.

Согласно статье 424 НК РФ датой осуществления выплат и иных вознаграждений является день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения) — для выплат и иных вознаграждений, начисленных плательщиками страховых взносов.

Таким образом, суммы выплат и иных вознаграждений, начисленные до даты смерти работника, т.е. когда он являлся застрахованным лицом по обязательному социальному страхованию, признаются объектом обложения страховыми взносами как выплаты в рамках трудовых отношений независимо от даты выплаты указанных сумм после его смерти членам его семьи или лицам, находившимся на иждивении указанного работника на день его смерти.

НДФЛ

Исходя из положений пункта 6 части 1 статьи 83 ТК РФ смерть работника является основанием для прекращения трудового договора.

При этом согласно положениям статьи 141 ТК РФ заработная плата, а также иные выплаты, не полученные ко дню смерти работника, выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанное положение корреспондирует со статьей 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно пункту 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

В силу подпункта 3 пункта 3 статьи 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица — налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

В соответствии с пунктом 18 статьи 217 главы 23 «Налог на доходы физических лиц» НК РФ не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению налогом на доходы физических лиц.

Подпунктом 1 пункта 1 статьи 420 главы 34 «Страховые взносы» НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, в рамках трудовых отношений.

Учитывая, что застрахованное лицо по обязательному социальному страхованию отсутствует и вышеупомянутые выплаты после смерти работника производятся организацией члену его семьи, который не состоит в трудовых отношениях с данной организацией, такие выплаты не подлежат обложению страховыми взносами.

Письмо Минфина РФ от 24.04.2017 г. № 03-15-06/24374

В соответствии с пунктом 18 статьи 217 НК РФ не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Таким образом, у организации-работодателя не возникает обязанности налогового агента по удержанию налога на доходы физических лиц с денежных средств, начисленных умершему работнику, а также с указанных сумм при их выплате в установленном порядке членам его семьи.

В соответствии с пунктом 1 статьи 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

Письмо Минфина России от 17 сентября 2018 г. N 03-04-05/66356

Об НДФЛ и взносах при выплате зарплаты и компенсации за неиспользованный отпуск членам семьи умершего работника

Минфин напомнил, нужно ли облагать НДФЛ выплаты семье умершего сотрудника. Зарплата, начисленная за отработанное время, и компенсация за неиспользованный отпуск, которые организация выплачивает членам семьи умершего работника в связи с наследованием этих сумм, не облагаются НДФЛ. Это разъяснение Минфина основано на положениях НК РФ. Ведомство уже делало аналогичный вывод.

Вопрос: Об НДФЛ и страховых взносах при начислении зарплаты и компенсации за неиспользованный отпуск умершему работнику и их выплате члену его семьи.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 24 апреля 2017 г. N 03-15-06/24374

Департамент налоговой и таможенной политики рассмотрел обращение ООО по вопросам обложения налогом на доходы физических лиц и страховыми взносами сумм заработной платы и компенсации за неиспользованный отпуск, начисленных после дня смерти работника и выплачиваемых члену его семьи, и сообщает следующее.

Исходя из положений пункта 6 части 1 статьи 83 Трудового кодекса Российской Федерации (далее — Трудовой кодекс) смерть работника является основанием для прекращения трудового договора.

При этом согласно положениям статьи 141 Трудового кодекса заработная плата, а также иные выплаты, не полученные ко дню смерти работника, выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанное положение корреспондирует со статьей 1183 Гражданского кодекса Российской Федерации о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно пункту 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

В силу подпункта 3 пункта 3 статьи 44 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) обязанность по уплате налога и (или) сбора прекращается со смертью физического лица — налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

В соответствии с пунктом 18 статьи 217 главы 23 «Налог на доходы физических лиц» Налогового кодекса не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению налогом на доходы физических лиц.

Подпунктом 1 пункта 1 статьи 420 главы 34 «Страховые взносы» Налогового кодекса определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, в рамках трудовых отношений.

Учитывая, что застрахованное лицо по обязательному социальному страхованию отсутствует и вышеупомянутые выплаты после смерти работника производятся организацией члену его семьи, который не состоит в трудовых отношениях с данной организацией, такие выплаты не подлежат обложению страховыми взносами.