Как закрыть нормируемые рекламные расходы свыше 1 процента

Особенности учета расходов на рекламу в рамках УСН

Расходы на рекламу разрешены к учету при УСН по правилам, которые установлены «прибыльной» главой Налогового кодекса. То есть некоторые виды рекламных затрат «упрощенцы» (наравне с плательщиками налога на прибыль) обязаны признавать в составе расходов при налогообложении в пределах норматива — в рассматриваемом случае в пределах 1 % выручки от реализации.

Какие именно затраты необходимо нормировать и как — поясним в данном материале.

Понятие «реклама»

Вначале определимся с терминами и понятиями.

Под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и продвижение на рынке (п. 1 ст. 3 Закона № 38‑ФЗ).

Обратите внимание

Как отмечено в Постановлении АС УО от 18.03.2020 № Ф09-1053/20 по делу № А47-14439/2018, понятие «неопределенный круг лиц» подразумевает под собой круг лиц, которых невозможно индивидуализировать (определить) заранее. Поэтому, исходя из понятия «реклама» для целей налогообложения, затраты на распространение рекламных материалов можно учесть в расходах на рекламу только при условии, что данные материалы предназначены для неопределенного круга лиц.

Правила налогового учета

«Упрощенцы» вправе учесть в расходах затраты на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания (пп. 20 п. 1 ст. 346.16 НК РФ). Рекламные расходы признаются в расходах в порядке, предусмотренном ст. 264 НК РФ (см. также Письмо Минфина России от 17.12.2019 № 03‑11‑11/98698).

Как упоминалось ранее, особенностью признания рекламных расходов при применении УСН является нормирование некоторых из них. Иными словами, часть рекламных расходов принимается к налоговому учету в полном объеме, а остальные — в размере, не превышающем 1 % выручки от реализации (п. 4 ст. 264, пп. 20 п. 1, п. 2 ст. 346.16 НК РФ).

Какие расходы нормируются, а какие — нет?

В пункте 4 ст. 264 НК РФ расходы на рекламу поделены на два вида — на нормируемые и не являющиеся таковыми.

Для удобства восприятия содержание данного пункта представлено в таблице.

Рекламные расходы (п. 4 ст. 264 НК РФ)

Ненормируемые расходы (абз. 2 — 4)

Нормируемые расходы (абз. 5)

На рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), Интернет, при кино- и видеообслуживании

На приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний

На световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов

На иные виды рекламы, которые не приведены в перечне ненормируемых расходов

На участие в выставках (ярмарках, экспозициях), оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр (каталогов), содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания и (или) о самой организации, уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании

Обратите внимание

Перечень ненормируемых для целей налогообложения рекламных расходов является закрытым (см. Постановление АС ПО от 09.03.2016 № Ф06-6351/2016 по делу № А06-3246/2015). Перечень нормируемых рекламных расходов, напротив, открыт.

Минфин в Письме от 24.01.2018 № 03‑11‑11/3772 подчеркнул: расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абз. 2 — 4 п. 4 ст. 264 НК РФ, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Финансисты считают, что к нормируемым расходам на рекламу следует отнести, например, затраты:

- на оплату услуг по размещению в каталогах торговых сетей информации о реализованных компанией товарах (работах, услугах);

- на рассылку СМС-сообщений рекламного характера;

- на размещение рекламных щитов в метро.

К сведению

Ввиду того что расходы на проведение рекламных праздников, акций, программ лояльности прямо не поименованы в п. 4 ст. 264 НК РФ и не указаны в п. 1 ст. 346.16 НК РФ, налогоплательщики, применяющие УСН, не вправе учитывать названные расходы в целях налогообложения.

Между тем в Постановлении ФАС МО от 24.09.2009 № КА-А40/9145‑09 по делу № А40-62621/08‑4‑304 сказано, что проведение культурно-массовых мероприятий, в частности с целью увеличения лояльности клиентов, является рекламной акцией. Помимо этого, судьи указали, что налоговое законодательство не ставит возможность признания расходов в зависимость от вида рекламы или способов рекламирования. В соответствии с п. 4 ст. 264 НК РФ допускается включение в затраты стоимости иных видов рекламы, не указанных в абз. 2 — 4 п. 4 ст. 264.

Порядок признания нормируемых расходов на рекламу

Ненормируемые расходы полностью учитываются при расчете «упрощенного» налога.

Нормируемые учитываются в размере, не превышающем 1 % выручки от реализации, исчисляемой согласно ст. 249 НК РФ. Норматив расходов на рекламу считается по выручке нарастающим итогом с начала года.

Компания на УСН («доходы минус расходы») в I квартале 2020 года уплатила за размещение на общественном транспорте рекламы 50 000 руб. Выручка от реализации компании за этот период составила 2 211 749 руб.

Предельная величина рекламных расходов в I квартале равна 22 117,49 руб. (2 211 749 руб. х 1 %).

Следовательно, компания может включить в состав фактически произведенных расходов по итогам I квартала нормируемые рекламные расходы на сумму 22 117,49 руб.

При УСН все доходы согласно ст. 346.17 НК РФ учитываются кассовым методом, и для целей нормирования рекламных расходов это положение сохраняется. То есть выручка должна рассчитываться с учетом поступивших авансовых платежей.

Если нормируемые расходы на рекламу превысили 1 % выручки в одном отчетном периоде, то сверхнормативные расходы можно учесть в следующем отчетном периоде, и так до конца года. Ведь при УСН доходы и расходы рассчитываются нарастающим итогом (п. 5 ст. 346.18 НК РФ). Однако перенести на следующий год расходы, которые превысили этот лимит по итогам года, нельзя.

Воспользуемся данными из предыдущего примера.

В июне 2020 года компания провела рекламную акцию с подарками для ее участников. На покупку подарков было потрачено 27 000 руб. А в сентябре были напечатаны рекламные проспекты. Сумма расходов по ним составила 32 500 руб.

Предельная величина рекламных расходов в I квартале равна 22 117,49 руб. (2 211 749 руб. х 1 %).

Следовательно, компания может включить в состав фактически произведенных расходов по итогам I квартала нормируемые рекламные расходы на сумму 22 117,49 руб.

Период

Выручка, руб.

Расходы на рекламу, руб.

Норматив по рекламе нарастающим итогом, руб.

Признано расходов на рекламу в конце квартала, руб.

За период

Нарастающим итогом

Нормируемых

Ненормируемых

Таким образом, компания вправе учесть в налоговой базе все понесенные расходы на рекламу.

Реклама в интернете

ФАС в Письме от 25.09.2019 № АК/83509/19 указала на отсутствие каких‑либо особых требований к рекламе, размещенной в интернете.

Поэтому расходы, связанные с размещением в интернете информации рекламного характера о самом налогоплательщике либо о выпускаемой им продукции (об оказываемых услугах, выполняемых работах), в налоговом учете при УСН можно учесть в качестве рекламных без нормирования. Это следует из совокупности норм п. 4 ст. 264 и пп. 20 п. 1 ст. 346.16 НК РФ.

Обратите внимание

Затраты на оплату заказа по разработке и созданию веб-сайта, предназначенного для продвижения услуг на рынке и не принадлежащего на праве собственности налогоплательщику, а также на его содержание (оплата услуг домена и хостинга) могут учитываться в составе расходов на рекламу при определении налоговой базы по «упрощенному» налогу. Причем в полном объеме.

Вместе с тем при квалификации затрат, понесенных при размещении информации в интернете, необходимо руководствоваться нормами, установленными Законом № 38‑ФЗ.

Учитывая это, ФАС в Письме № АК/83509/19 выделила несколько видов интернет-информации, которые не могут быть признаны рекламой (см. таблицу).

Аспект

Конкретика

Информация в поисковой строке (п. 2.1 Письма № АК/83509/19)

Не относится к рекламе перечень гиперссылок на различные источники информации (сайты, форумы и пр.), поскольку выдача такого перечня является результатом обработки поискового запроса пользователя. При размещении подобных информационных сведений (результатов поискового запроса) такая задача, стоящая перед рекламой, как формирование и поддержание интереса к конкретному юридическому лицу и его товару, услуге, не выполняется, поскольку однородная информация, размещенная среди таких же, однородных сведений о различных товарах, не позволяет выделить какой‑либо отдельный товар и сформировать к нему интерес

Примечание. Если на странице вместе с результатами поиска появляется информация, направленная на привлечение внимания к конкретному товару и его выделение среди иных товаров (например, всплывающий баннер, информация с пометкой «реклама», размещенная посредством системы размещения контекстной рекламы), такая информация является рекламой (см. также Письмо ФАС России от 28.08.2015 № АК/45828/15)

Сведения на сайтах объявлений (п. 2.2 Письма № АК/83509/19)

Не подпадает под понятие рекламы информация, размещенная в справочно-каталожных изданиях, содержащая одинаковый набор сведений об организациях или товарах (услугах), и сгруппированная по определенным рубрикам. Такая информация носит справочно-информационный характер, поскольку направлена на извещение потребителей информации о перечне существующих хозяйствующих субъектов или о перечне предлагаемых товаров, услуг, обозначение осуществляемого этими субъектами вида деятельности.

Такую информацию можно увидеть на сайтах объявлений. Сведения на этих сайтах предназначены для информирования посетителей о возможностях и условиях приобретения товаров или услуг, а не для поддержания интереса к конкретной компании и ее товару

Информация на сайте продавца (п. 2.3 Письма № АК/83509/19)

По мнению ФАС, не является рекламой информация о производимых или реализуемых товарах (оказываемых услугах), размещенная на сайте производителя или продавца данных товаров (лица, оказывающего данные услуги). Эти сведения предназначены для информирования посетителей сайта об ассортименте товаров (услуг), правилах пользования, а также непосредственно о продавце, производителе товара или лице, оказывающем услуги, и т. п. Следовательно, на такую информацию положения Закона № 38‑ФЗ не распространяются

Примечание. В исключительных случаях, когда размещаемая на сайте информация направлена не столько на информирование потребителей о деятельности организации или реализуемых товарах, сколько на выделение определенных товаров или самой организации среди однородных товаров, организаций (например, в виде всплывающего баннера), такая информация может быть признана рекламой

Реклама в мобильных приложениях (п. 5 Письма № АК/83509/19)

Если пользователь получает в мобильном приложении рекламу какого‑либо товара или услуги, загруженную через интернет, то к ней применяются те же требования, что и к рекламе в интернете.

ФАС считает, что на такую рекламу распространяются все ограничения, связанные с рекламой товаров, запрещенных к распространению в интернете. Например, запрет на рекламу алкоголя (пп. 8 п. 2 ст. 21 Закона № 38‑ФЗ)

Полагаем, критерии отнесения интернет-информации к рекламе, приведенные в Письме ФАС России № АК/83509/19, позволят «упрощенцам» в дальнейшем правильно квалифицировать затраты на размещение этой информации и отражать их в налоговом учете.

Как учесть рекламные расходы на УСН

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Как учесть рекламные расходы на УСН

Для начала выясним, что вообще считается рекламой. Так мы поймём, какие расходы можно отнести к этой категории, а какие — нет.

В законе сказано, что реклама — это информация, которую вы распространяете любым способом для неопределённого круга лиц.

Если вы рассылаете каталог товаров своим клиентам — это не реклама. Ведь вы заранее знаете, кому его отправляете. Другая ситуация: тот же каталог вы выкладываете в магазине, и любой может взять его — это уже реклама.

Цель рекламы — привлекать и поддерживать интерес к товарам, фирме или мероприятию.

Вывеска на фасаде с названием фирмы — это не реклама, потому что не содержит рекламных сведений, не продвигает товар или продавца. А если плакат на фасаде кафе заявляет, что здесь можно попробовать самые вкусные булочки в городе — это реклама.

Если сомневаетесь, что можно отнести к рекламе, смотрите закон о рекламе.

После того как определили, относится ли расход к рекламному, нужно понять, в каком размере его можно учесть.

Ненормируемые расходы можно учесть полностью

Список ненормируемых расходов содержится в п. 4 ст. 264 НК РФ. К ним относятся расходы:

- На рекламу в кино и СМИ: газетах и журналах, на радио и телевидении.

- На рекламу через интернет: контекстная, таргетированная, баннерная и другие виды интернет-рекламы. Также под эту категории попадают услуги по продвижению сайта.

- На световую и другую наружную рекламу: щиты, стенды, перетяжки, электронные табло, другие рекламные конструкции на зданиях и остановках. К этой категории не относится реклама на транспорте и внутри зданий.

- На участие в выставках и ярмарках: арендная плата за стенд или площадку в выставочном комплексе, вступительный взнос за участие в выставке и т.д.

- На оформление витрин и демонстрационных залов.

- На создание рекламных брошюр, каталогов, буклетов, флаеров с информацией о товарах или продавце.

- На уценку товаров, которые использовались как образец и из-за этого потеряли вид.

Расходы на такую рекламу учитывайте при расчёте налога без ограничений. Если вы потратили 100 тысяч рублей на контекстную рекламу, то можете списать эту сумму полностью.

Нормируемые расходы можно учесть частично

Расходы на другие виды рекламы учитываются в размере, который не превышает 1% от полученной выручки. К такой рекламе относятся, например:

- Дегустация продукции

- Реклама снаружи и внутри транспорта

- Реклама в зданиях — в лифте, подъезде и т.д.

- Подарки для участников акции

- Рекламная SMS-рассылка

- Бегущая строка в транспорте

- Сувениры с логотипами компании

- Размещение товара в каталоге торговой сети

Чтобы определить, в каком размере вы можете списать расход, посчитайте выручку за период, в котором потратились на рекламу. Выручка — это доходы, которые вы учитываете в УСН, без вычета расходов.

Вы можете списывать рекламные расходы частями в течение года. Расходы на рекламу, которые не учли сейчас, спишите позже, если выручка увеличится. Но всё это в рамках одного года. Проще разобраться на примере.

Допустим, в марте вы провели акцию с подарками для участников. На покупку подарков вы потратили 50 тысяч рублей. По книге учёта доходов и расходов вы посмотрели, что доходы с начала года — 700 тысяч рублей. Поэтому в марте вы можете учесть в расходах только 1% от этой суммы — 7 000 рублей.

Но со временем выручка растёт, а вместе с ней — и сумма рекламных расходов, которые можно списать. К концу года выручка составила уже 2,2 миллиона рублей. Получается, что всего вы можете списать 22 тысячи рублей рекламных расходов в течение года. Удобно учитывать их частями в конце каждого квартала.

К концу года 28 тысяч рублей останутся неучтёнными. С ними уже ничего не сделать — на следующий год расход перенести нельзя.

10 тыс.руб. = 20 тыс.руб. – 10 тыс.руб.

Когда учитывать расход

Общее правило списания расходов на УСН таково: учесть расход можно только тогда, когда вы получили и полностью оплатили товар или услугу.

10 июня вы заплатили 20 тысяч рублей за услуги по продвижению сайта. Через месяц, 10 июля, компания выполнила задачу, и вы подписали акт. Учитывайте 20 тысяч рублей в расходах 10 июля.

Это правило действует и для нормируемых, и для ненормируемых расходов. Но помните о том, что нормируемые расходы вы можете списывать в течение всего года по мере роста выручки. Так, чтобы расход не превышал 1% от выручки за тот же период. Для удобства нормируемый расход можно списывать в конце каждого квартала — пока полностью не учтёте затраты или не закончится год.

Чем подтвердить расход

Обязательно сохраняйте документы, которые подтверждают затраты на рекламу. Если налоговая попросит подтвердить расход, а вы не сможете, то доначислят налог и оштрафуют. Чем больше денег вы потратили на рекламу, тем серьёзнее отнеситесь к оформлению документов.

Соберите такой пакет:

- Договор или счёт-договор. В нём должно быть написано, какую рекламу вы покупаете. Чем подробнее, тем лучше. Договор необязателен, но с ним налоговая поймёт, за какую рекламу вы заплатили, и вам будет легче объяснить её пользу для бизнеса.

- Акт или другой документ, который подтверждает оказание услуг. Подробно перечислите в нём услуги, которые вам оказали. Если компания, которая оказывает рекламные услуги, не выставляет акты, то для подтверждения расхода используйте электронное письмо, подтверждающее, что услуги оказаны. Распечатайте его и заверьте его своей подписью и печатью, а ещё лучше — у нотариуса.

- Платёжный документ. Это может быть выписка с расчётного счёта или кассовый чек.

Например, вы размещаете контекстную рекламу через Яндекс.Директ. Вам выдают счёт, который вы оплачиваете. По результатам работы вы получаете акт и отчёт со статистикой посещений. Этих документов достаточно для подтверждения расхода: счёт, платёжка и отчёт. Сюда же можно добавить договор-оферту с сайта Яндекса.

Сдавайте отчётность в три клика

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже!

Расходы на рекламу: как учитывать в «1С:Бухгалтерии 8» (ред. 3.0)

Учет расходов на рекламу

Согласно пункту 1 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» «реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке».

В бухгалтерском учете затраты на рекламу признаются расходами по обычным видам деятельности в полном объеме (п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, далее — ПБУ 10/99).

Рекламные расходы нужно признавать в бухгалтерском учете в том отчетном периоде, в котором они имели место независимо от времени их фактической оплаты (п. 18 ПБУ 10/99).

Для целей налогообложения прибыли рекламные расходы подразделяются на нормируемые и ненормируемые (п. 4 ст. 264 НК РФ).

Ненормируемые расходы уменьшают налогооблагаемую прибыль в полном объеме. Их закрытый перечень приведен в пункте 4 статьи 264 НК РФ. Остальные расходы на рекламу являются нормируемыми. Они признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, которая определяется по статье 249 НК РФ.

В связи с тем, что перечень ненормируемых расходов на рекламу является закрытым, налогоплательщику следует внимательно относиться к формулировкам тех затрат, которые в полной мере включаются в состав расходов.

НДС по рекламным расходам принимается к вычету в общем порядке без нормирования (п. 1, п. 2 ст. 171 НК РФ, письмо Минфина России от 23.12.2015 № 03-07-11/75472).

Для признания расходов на рекламу в качестве расходов организации по обычным видам деятельности необходимо иметь документы, подтверждающие оказание рекламных услуг.

Такими документами могут быть, например, договор на оказание рекламных услуг, протокол согласования цен на рекламные услуги, свидетельство о праве размещения наружной рекламы, утвержденный дизайн-проект рекламного стенда, акт оказания рекламных услуг, счета-фактуры от рекламодателей, акт о списании товаров (готовой продукции) и т. д.

Расходы на рекламу в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример, в котором организация учитывает как нормируемые, так и ненормируемые расходы в составе издержек обращения.

Пример

Организация ООО «Новый интерьер» участвует в специализированной выставке. Стоимость участия в выставке, включая аренду выставочного стенда, составила 413 000,00 руб. (в том числе НДС 18 %). Среди посетителей выставки были распространены календари с логотипом фирмы ООО «Новый интерьер» в количестве 1 000 шт. Календари были приобретены у поставщика по цене 50,00 руб./ шт. (без учета НДС) и учтены на счете 10.09 «Инвентарь и хозяйственные принадлежности». Выручка от реализации продукции ООО «Новый интерьер» за 2 месяца 2016 года составила 1 534 000,00 руб. (в т. ч. НДС 18 % — 234 000,00 руб.). В соответствии с учетной политикой организация применяет «правило 5 %», закрепленное в пункте 4 статьи 170 НК РФ, условия которого выполнены в данном налоговом периоде.

В данном примере организация осуществляет рекламные расходы:

- на участие в выставке, уменьшающие налогооблагаемую прибыль, т. е. не нормируемые (абз. 4 п. 4 ст. 264 НК РФ);

- на календари, распространенные среди посетителей выставки, которые признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, т. е. есть нормируемые (абз. 5 п. 4 ст. 264 НК РФ).

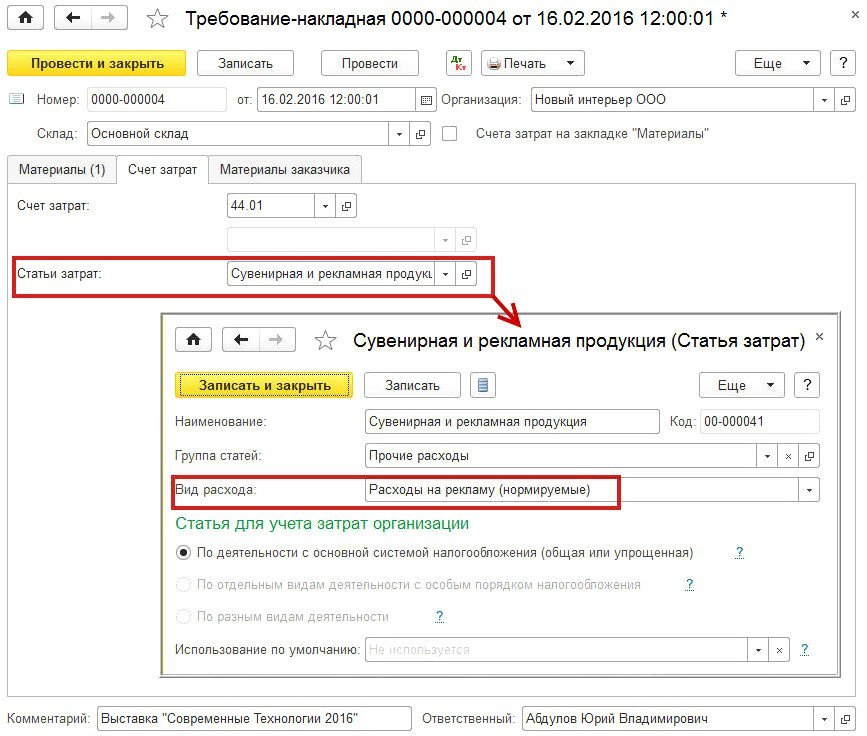

Расходы на участие в выставке отражаются в программе документом Поступление (акт, накладная) с видом операции Услуги. Для приобретаемой услуги указывается цена, ставка и сумма НДС. Счета учета (счет отнесения затрат по бухгалтерскому и налоговому учету, счет учета НДС) подставляются по умолчанию в соответствии с настройками счетов учета номенклатуры, но могут быть изменены в отдельной форме. Рассмотрим заполнение формы Счета учета:

- в полях Счет затрат и Счет затрат (НУ) указывается счет учета 44.01;

- в полях Статьи затрат указывается наименование статьи, которая соответствует ненормируемым рекламным расходам (например, Участие в выставке). В поле Вид расхода в элементе справочника Статьи затрат указывается значение, которое выбирается из предопределенного списка (например, Прочие расходы или Материальные расходы);

- в поле Счет учета НДС указывается счет 19.04 «НДС по приобретенным услугам».

В результате проведения документа Поступление услуг будут сформированы проводки:

Дебет 44.01 Кредит 60.01 — на стоимость рекламных услуг без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС по рекламным услугам.

Для отражения операции по списанию материалов в издержки обращения служит документ Требование-накладная (раздел Производство). В программе «1С:Бухгалтерия 8» редакции 3.0 документ Требование-накладная пользователь может создать на основании документа Поступление (акт, накладная).

В шапке документа нужно указать дату передачи материалов (календарей). Поле Склад заполняется значением, установленным по умолчанию.

Флаг Счета затрат на закладке Материалы следует устанавливать, если списание ТМЦ производится на разные счета затрат или по разной аналитике. В этом случае на закладке Материалы появляются дополнительные столбцы для заполнения счетов затрат. Если флаг не установлен, то появляется дополнительная закладка Счет затрат, где нужно указать счет затрат, куда будут списаны все ТМЦ.

На закладке Материалы в табличной части нужно указать наименование календарей с логотипом, количество и счет учета.

На закладке Счет затрат нужно указать счет и аналитику затрат (рис. 5).

Рис. 5. Списание материалов на нормируемые рекламные расходы

Для автоматического расчета норматива на рекламу в налоговом учете расходы на рекламу (если они нормируются) следует учитывать по статье затрат с видом расходов Расходы на рекламу (нормируемые).

В результате проведения документа Требование-накладная в информационной базе будут сформированы следующие проводки:

Дебет 44.01 Кредит 10.09 — на стоимость переданных календарей (50 000,00 руб.).

Напоминаем, что безвозмездная передача права собственности на товары признается их реализацией и является объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ). В то же время, бесплатная раздача продукции в рекламных целях, расходы на создание единицы которой не превышают 100 руб., в силу подпункта 25 пункта 3 статьи 149 НК РФ является не облагаемой НДС операцией, если налогоплательщик не отказался от ее освобождения от налогообложения (п. 5 ст. 149 НК РФ).

Допустим, организация ООО «Новый интерьер» не обращалась с соответствующим заявлением в налоговый орган по месту своего учета о намерении отказаться от освобождения налогообложения НДС указанных операций.

Таким образом, в I квартале 2016 года ООО «Новый интерьер» осуществляла как облагаемые, так и не облагаемые НДС операции, что обязывает ее вести раздельный учет затрат в соответствии с пунктом 4 статьи 170 НК РФ. Но в тех налоговых периодах, в которых доля совокупных производственных расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превышала 5 % общей суммы совокупных производственных расходов раздельный учет можно не вести (п. 4 ст. 170 НК РФ).

По условиям Примера 2 «правило 5 %» в данном налоговом периоде выполнено.

Списание расходов на рекламу с учетом норматива выполняется в регламентной операции с видом Закрытие счета 44 «Издержки обращения».

В результате проведения операции Закрытие счета 44 «Издержки обращения» расходы на участие в выставке, которые учтены в программе как ненормируемые, в полном объеме списываются на счет 90.07.1 и в бухгалтерском и в налоговом учете.

Расходы на распространенные среди посетителей выставки календари, которые были учтены в программе как нормируемые, в бухгалтерском учете в полном объеме списываются на счет 90.07.1, а в налоговом учете — только частично. Между данными бухгалтерского и налогового учетов отражается постоянная разница по рекламным расходам.

Рассмотрим подробно, каким образом выполняется расчет списания в соответствии с пунктом 4 статьи 264 НК РФ:

- выручка (без учета НДС) нарастающим итогом с начала года составляет 1 300 000,00 руб.;

- норматив (предельный размер нормируемых расходов) составляет 13 000,00 руб. (1 300 000,00 руб. х 1 %);

- нормируемые расходы нарастающим итогом с начала года составляют 50 000,00 руб.;

- расходы, принятые в целях налогообложения в состав расходов, уменьшающих базу по налогу на прибыль, составляют 13 000,00 руб. (нарастающим итогом с начала года);

- сумма постоянных разниц нарастающим итогом с начала года составляет 37 000,00 руб.

Расшифровку расчета суммы нормируемых расходов, уменьшающих базу налога на прибыль, в «1С:Бухгалтерии 8» редакции 3.0 можно посмотреть в отчете Справка-расчет нормирования расходов (рис. 6).

Рис. 6. Справка-расчет нормирования рекламных расходов

В Приложении № 2 к Листу 02 декларации по налогу на прибыль организаций сумма нормируемых и ненормируемых рекламных расходов попадет в строку 040 «Косвенные расходы — всего» вместе с другими коммерческими (за исключением транспортных) и управленческими расходами.

Оставшаяся часть рекламных расходов может быть в дальнейшем списана в налоговом учете, если эти расходы уложатся в норматив.

Норматив рассчитывается нарастающим итогом, поэтому до конца текущего года у организации есть возможность (при увеличении выручки от реализации товаров (работ, услуг)) включать в расходы оставшуюся часть расходов на рекламу.

Если по состоянию на 31.12.2016 года часть рекламных расходов до конца не спишется, то она будет отнесена при реформации баланса на финансовые результаты, не уменьшающие базу налога на прибыль.

ИС 1С:ИТС

Подробнее о нормированных расходах см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Расходы на рекламу и налоговый учет

При учете расходов на рекламу нужно иметь в виду следующее. Далеко не все, что мы привыкли считать рекламой в обывательском смысле, является таковой с юридической точки зрения. Предметом нашего обсуждения будет коммерческая и социальная реклама.

Законом «О рекламе» (Федеральный закон от 13.03.2006 № 38-ФЗ (далее — Закон № 38-ФЗ)) определено, что рекламой является «информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке» (п. 1 ст. 3 Закона № 38-ФЗ). Здесь же расшифровано понятие «социальная реклама»: «информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на достижение благотворительных и иных общественно полезных целей, а также обеспечение интересов государства» (п. 11 ст. 3 Закона № 38-ФЗ).

Таким образом, одним из признаков рекламы является факт распространения информации, то есть создание таких условий, когда информация является доступной для восприятия потребителем (письмо ФАС России от 25.02.2014 № АК/6531/14). При этом для признания той или иной информации рекламой необходимо соблюдение условия о ее предназначении для неопределенного круга лиц.

Под неопределенным кругом лиц, по мнению Федеральной антимонопольной службы (решение ФАС России от 20.10.2015 № 3-18-37/00-08-15; письмо ФАС России от 05.04.2007 № АЦ/4624), понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования, и о которых заранее неизвестно, откликнутся ли они на рекламное послание по поводу объекта рекламирования (например, приобретут ли рекламируемый товар).

Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых реклама направлена.

Например, в месте проведения спортивных соревнований по хоккею размещены рекламные баннеры. В такой ситуации условие о направленности информации на неопределенный круг лиц соблюдается, так как, по сути, баннеры может увидеть любой человек, как посетивший соревнования лично, так и посмотревший трансляцию матча по телевизору.

Другой пример: на проведении закрытого мероприятия партнерам компании раздается фирменная сувенирная продукция — ручки. Несмотря на то что доступ на встречу ограничен, в данном случае также можно говорить о соблюдении рассматриваемого условия. Лицо, получившее сувенир, впоследствии может использовать его при подписании документов в своем офисе, при работе со своими клиентами, то есть после проведения мероприятия ручку сможет увидеть любой человек.

Физические лица, получившие смс-сообщения от банка, также составляют неопределенный круг, поскольку заранее неизвестно, ознакомятся ли они с смс-сообщением об услугах и вступят ли в конкретные правоотношения по поводу открытия вклада.

Основное различие коммерческой и социальной рекламы заключается в целях и задачах рекламных сообщений, а также аудитории, которой они адресованы. Так, если коммерческая реклама направлена на стимулирование сбыта продукции и повышение интереса к реализуемым товарам или услугам, то основная цель социальной рекламы — привлечение внимания к тому или иному явлению общественной жизни.

Отметим, что социальная реклама актуальна не только для некоммерческих организаций, она находит широкое применение в предпринимательской деятельности. Многие компании используют этот вид рекламы для улучшения своего имиджа, узнаваемости торговой марки, повышения репутации. Яркий пример: трансляция в теле- или радиоэфире роликов о вреде курения и алкоголя улучшает имидж теле- или радиокомпании.

Расходы на рекламу в налоговом учете

В целях налогообложения прибыли признаются как расходы на коммерческую рекламу (подп. 28 п. 1 ст. 264 НК РФ), так и расходы на социальную рекламу (подп. 48.4 п. 1 ст. 264 НК РФ). Расходы на рекламу являются прочими и обычно отражаются в учете на дату подписания акта сдачи-приемки оказанных контрагентом услуг (подп. 3 п. 7 ст. 272 НК РФ).

Непризнание тех или иных расходов на рекламу совершенно не означает, что компания не может учесть такие расходы при расчете налога на прибыль по другим основаниям.

Напомним, что перечень затрат, принимаемых в расходы, является открытым (подп. 49 п. 1 ст. 264 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Поэтому если те или иные затраты являются для организации экономически оправданными, то компания имеет полное право учесть их в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 49 пункта 1 статьи 264 Кодекса. Здесь же отметим, что, даже если прямая связь между понесенными затратами и получением дохода не очевидна, все равно при решении вопроса об оправданности расходов нельзя исходить только из того, привели они к фактическому получению доходов или не привели, главное — именно направленность на получение доходов (определения КС РФ от 04.06.2007 № 320-О-П, № 366-О-П).

Например, информация с поздравлением, размещенная в газете, не соответствует понятию рекламы. Однако объявление с такой информацией способствует повышению лояльности и интереса существующих и потенциальных клиентов организации. Наличие данного объявления привлекает интерес читателей к компании, его разместившей (что это за компания, какую продукцию она производит и т.д.). Соответственно, расходы на размещение объявления экономически оправданы и непосредственно связаны с получением дохода.

Документальное подтверждение расходов на рекламу

Одним из основных требований для признания расходов в налоговом учете является требование об их документальном подтверждении. Данное требование распространяется на любые затраты, в том числе и на расходы на рекламу.

В силу пункта 1 статьи 252 Кодекса под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Таковыми являются первичные учетные документы (ч. 1 ст. 9, ч. 1 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ; письма Минфина России от 22.02.2013 № 03-03-06/1/5002, от 14.12.2011 № 03-03-06/1/824).

Налоговое законодательство не содержит требований к составу документов, которыми должны подтверждаться расходы налогоплательщика (пост. Восьмого ААС от 27.08.2012 № 08АП-5947/12, ФАС ЦО от 21.03.2011 № Ф10-740/2011 по делу № А23-3022/10А-13-146). По смыслу пункта 1 статьи 252 Кодекса налогоплательщик вправе подтверждать расходы любыми документами, оформленными в соответствии с законодательством РФ.

Например, документальным подтверждением расходов на рекламу могут служить:

- план проведения рекламной кампании на год;

- смета расходов на проведение рекламных акций;

- отчет о проведении рекламной кампании;

- эфирные справки при размещении рекламы на телевидении или радио и т.д. (письма Минфина России от 06.09.2012 № 03-03-06/1/467, от 22.06.2012 № 03-03-06/2/71)

Помимо этого в качестве подтверждения расходов на рекламу могут быть использованы документы на приобретение и списание материальных ценностей и их оплату (ТОРГ-12, акты на списание материалов, платежные поручения и т.п.).

«Рекламный» НДС в нормировании не нуждается

Компания, приобретающая услуги на рекламу, обычно в составе рекламных расходов уплачивает и НДС. Может ли она принять к вычету сумму этого налога? Да, может, но только при соблюдении всех условий, необходимых для получения вычета.

Первое условие заключается в том, что реклама, на которую тратится компания, должна быть связана с деятельностью, облагаемой НДС (подп. 1 п. 2 ст. 171 НК РФ). Так что если реклама коммерческая, то есть направлена на рекламирование своей продукции, облагаемой НДС, то с вычетом проблем быть не должно.

В отношении социальной рекламы воспользоваться вычетом НДС не получится. И прежде всего не потому, что она направлена не на продвижение своей продукции, а потому, что услуги по такой рекламе изначально относятся к операциям, не облагаемым НДС (подп. 32 п. 3 ст. 149 НК РФ). То есть в стоимости такой рекламы сумма НДС не содержится.

Ну и, конечно, для получения вычета НДС необходимо наличие правильно оформленного счета-фактуры и принятие рекламных услуг к учету (п. 1 ст. 172 НК РФ).

Не стоит забывать, что некоторые рекламные расходы могут быть нормируемыми в целях налогообложения прибыли. Означает ли это, что и вычет НДС в отношении нормируемых рекламных расходов должен быть заявлен в пределах нормативов?

С 2015 года вычет НДС по рекламным расходам не нормируется. Из пункта 7 статьи 171 Налогового кодекса исключен (Федеральный закон от 24.11.2014 № 366-ФЗ) второй абзац, согласно которому НДС по нормируемым расходам, учитываемым при расчете налога на прибыль, подлежит вычету в пределах нормативов. Несмотря на то что этот абзац фигурировал в пункте, касающемся командировочных и представительских расходов, чиновники распространяли его действие на любые нормируемые расходы. В частности, на некоторые виды рекламных расходов. Значит, считали они, вычет НДС по нормируемым рекламным расходам также нужно заявлять в пределах нормативов (письмо Минфина России от 13.03.2012 № 03-07-11/68).

Данный вопрос долгое время являлся предметом споров. Но сейчас оснований для споров нет, поскольку соответствующий абзац исключен. Поэтому компания может применить вычет НДС полностью даже в отношении нормируемых рекламных расходов.

Альбина Островская, ведущий налоговый консультант консалтинговой группы «Такс Оптима»

Екатерина Лазукова, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Налог на прибыль: нормируемые и ненормируемые расходы на рекламу

- Чем отличаются рекламные расходы нормируемые и ненормируемые

- Ненормируемые рекламные расходы

- Нормируемые рекламные расходы

- Когда следует применять положения международных соглашений

- Затраты на рекламу учитываются в составе прочих расходов

- Нормируемые расходы на рекламу: расчет предельного размера

- Как отражаются рекламные расходы в бухгалтерском учете и отчетности

- Как правильно учесть рекламные расходы при нарастании прибыли в налоговом периоде

- Итоги

Чем отличаются рекламные расходы нормируемые и ненормируемые

Рекламные расходы, которые учитываются при налогообложении, делятся на две группы:

- ненормируемые расходы, то есть те, которые можно учитывать полностью;

- нормируемые расходы, то есть те, в отношении которых существует порядок признания.

Налоговый кодекс РФ в п. 4 ст. 264 содержит более подробную классификацию.

Ненормируемые рекламные расходы

Разрешено включать в состав расходов в полном объеме фактических затрат следующие виды рекламных расходов:

- реклама, которая размещается через средства массовой информации (телевидение, радио, печать, интернет);

- наружная реклама (световая, рекламные щиты стенды и т. п.);

Расходы на наружную рекламу учитываются по особым правилам. Каким? О них рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все подробности по наружной рекламе.

- реклама, осуществляемая путем участия в выставках, ярмарках, а также путем оформления витрин, экспозиций, демонстрационных залов и комнат образцов;

- производство рекламных каталогов и брошюр, в которых содержатся сведения о продукции, товарах, услугах или работах, предлагаемых компанией, или о ней самой;

- сознательное снижение цены (уценка) товаров, потерявших свои качества при экспонировании.

Можно ли в целях налога на прибыль учесть в качестве рекламных расходы на клейкую ленту с логотипом организации, используемую для упаковки товара? Ответ на данный вопрос дал советник государственной гражданской службы РФ 3 класса Разгулин С. В. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

В ненормируемой части есть некоторые уточнения. Минфин России, используя при аргументации положения абз. 4 п. 4 ст. 264 НК РФ, причислил к брошюрам и каталогам листовки, буклеты, лифлеты и флаеры. Свою позицию специалисты министерства отразили в письмах Минфина России от 12.08.2016 № 03-03-06/1/42279, от 12.10.2012 № 03-03-06/1/544, от 02.11.2011 № 03-03-06/3/11 и от 20.10.2011 № 03-03-06/2/157. То есть затраты по изготовлению таких материалов допускается учитывать в составе ненормируемых расходов.

Нормируемые рекламные расходы

В объеме не более 1% суммы выручки от реализации (рассчитывается согласно ст. 249 НК РФ) следует включать в состав расходов следующие виды:

- расходы по изготовлению либо приобретению призов, которые вручаются при их розыгрышах во время массовых рекламных кампаний;

- другие рекламные расходы.

Приведенный список имеет одну интересную особенность. Дело в том, что перечень ненормируемых расходов носит закрытый характер и не допускает дополнений, а расходы на рекламу нормируемые не лимитируются, и этот список всегда открыт.

По этой причине в расходах можно учитывать любые затраты, носящие признаки рекламных расходов, даже если они не приведены в Налоговом кодексе. Просто они попадут в разряд «нормируемые расходы на рекламу». Подтверждения данному тезису можно найти в постановлениях ФАС Московского округа от 21.03.2012 № А40-54372/11-91-234 и от 14.03.2012 № А40-63461/11-99-280.

В качестве примера можно привести такой вид рекламы, как рекламно-информационные материалы, доставляемые в виде массовых и безадресных почтовых отправлений. Затраты по оплате услуг курьеров или почты можно вполне отнести к расходам на рекламу, и, согласно положениям абз. 5 п. 4 ст. 264 НК РФ и письму Минфина России от 12.01.2007 № 03-03-04/1/1, это будут рекламные расходы нормируемые.

Когда следует применять положения международных соглашений

В деловой практике встречаются обстоятельства, при которых международным соглашением об избежании двойного налогообложения определен учет рекламных расходов на других принципах, отличающихся от тех, которые предусмотрены НК РФ. В таких случаях, согласно ст. 7 НК РФ, следует придерживаться договорных положений.

В частности, соглашение между РФ и ФРГ предусматривает, что рекламные расходы, которые понесла российская организация с участием компании из Германии, разрешается учитывать при расчете налога на прибыль в полном объеме. Условие предусмотрено лишь одно: размер такого вычета не может превышать величины расходов независимых компаний при аналогичных условиях деятельности.

Подтверждение этому утверждению можно найти в письмах Минфина России от 05.03.2014 № 03-08-РЗ/9491, от 01.03.2013 № 03-08-05/6124 и от 11.01.2013 № 03-08-05. Авторы писем разъясняют, что при соблюдении вышеупомянутого условия даже нормируемые расходы на рекламу могут быть учтены в полном объеме. Данный принцип должен соблюдаться при любом размере доли немецкой компании.

Затраты на рекламу учитываются в составе прочих расходов

В соответствии с подп. 28 п. 1 ст. 264 НК РФ рекламные расходы следует относить в состав прочих расходов, которые связаны с производством и реализацией. При этом они, согласно п. 1 ст. 318 НК РФ, являются косвенными. В зависимости от метода начисления момент признания таких расходов будет отличаться:

- Если юридическое лицо пользуется в бухучете методом начисления, то расходы на рекламу следует относить к прочим в том отчетном либо налоговом периоде, в котором они произведены. Момент фактической оплаты (в любой форме) здесь значения не имеет (п. 1 ст. 272 НК РФ).

- Если применяется кассовый метод, то расходы на рекламу следует признавать после того, как произведена фактическая оплата (п. 3 ст. 273 НК РФ).

Отдельно стоит указать, что если рекламные расходы обусловлены оплатой услуг сторонних компаний, то их можно учесть 2 различными способами:

- на момент предъявления документов, на основании которых следует произвести расчеты (счет-фактура и акт выполненных работ);

- на последний день отчетного либо налогового периода.

Оба варианта правомерны в соответствии с п. 7.3 ст. 272 НК РФ, что подтверждено в письме Минфина России от 29.03.2010 № 03-03-06/1/201.

Нормируемые расходы на рекламу: расчет предельного размера

Как уже отмечено, признание в отчетном периоде расходов на рекламу нормируемых возможно лишь в той сумме, которая не превышает 1% выручки от реализации, определяемой, в свою очередь, согласно ст. 249 НК РФ.

В п. 1 данной статьи есть норма, которая требует причисления выручки от реализации к доходам. Однако в соответствии с абз. 2 п. 1.2 ст. 248 НК РФ при определении итоговой суммы дохода надо вычесть из поступившей выручки все суммы налогов, которые предъявлены покупателю. Имеются в виду НДС и акцизы.

То есть предельный размер нормируемых расходов на рекламу рассчитывается от суммы выручки от реализации за минусом суммы НДС и акцизов. Подтверждение этому тезису можно найти в письме Минфина России от 07.06.2005 № 03-03-01-04/1/310.

Организация получила в отчетном периоде выручку от реализации услуг в сумме 530 000 руб. (НДС в том числе). Для начала определим сумму НДС, которая находится в составе выручки:

530 000 руб. × 20/120 = 88 333 руб.

Затем найдем разницу:

530 000 руб. – 88 333 руб. = 441 667 руб.

Теперь, наконец, определим сумму предельного размера рекламных расходов:

441 667 руб. × 1% = 4417 руб.

В пределах этой суммы и допустимо учитывать в расходах рекламные затраты.

Если у вас есть доступ к К+, проверьте правильно ли вы определили норматив. Если доступа нет, получите бесплатный пробный доступ к системе и переходите в Готовое решение.

О том, как рассчитывается этот предел при УСН, читайте в материале «Как учесть расходы на рекламу при УСН».

Как отражаются рекламные расходы в бухгалтерском учете и отчетности

В бухгалтерском учете рекламные расходы — это расходы по обычным видам деятельности, которые отражаются в составе коммерческих затрат. На такое отражение нацеливают подп. 5 и 7 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н).

Что касается плана счетов, то такие расходы рекомендуется отражать по дебету счета 44 «Расходы на продажу» (инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). Для целей бухучета они не имеют нормируемого характера.

Сумма рекламных расходов в налоговой декларации по налогу на прибыль отражается всегда в одном месте независимо от используемого метода определения доходов и расходов. Эта сумма формирует данные, указываемые в строке 040 приложения 2 к листу 02 декларации (утв. приказом ФНС России 19.10.2016 № ММВ-7-3/572@).

Как правильно учесть рекламные расходы при нарастании прибыли в налоговом периоде

Налоговая база по прибыли в течение налогового периода определяется нарастающим итогом (п. 7 ст. 274 НК РФ). Естественно, в связи с постепенным увеличением суммы выручки будет расти и предельный размер нормируемых рекламных расходов, который можно учесть при расчете налога.

В письме Минфина России от 06.11.2009 № 03-07-11/285 говорится, что образовавшиеся сверхнормативные расходы на рекламу, которые нельзя было учесть в прошедшем отчетном периоде, можно учесть в течение календарного года в последующих отчетных периодах (п. 44 ст. 270 НК РФ).

В бухучете в таких обстоятельствах образуется вычитаемая временная разница, представляющая собой отложенный налоговый актив, равный сумме сверхнормативных рекламных расходов (пп. 8–11, 14, 17 положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н).

Компания «Сигма», занимающаяся торговлей, израсходовала на изготовление призов, которые затем были разыграны в ходе рекламной кампании, 21 000 руб. (в том числе НДС 3 500 руб.) Компания освобождена от необходимости платить НДС в соответствии со ст. 145 НК РФ.

Выручка «Сигмы» по кварталам составила:

- за 1 квартал — 1 590 000 руб.;

- за полугодие — 2 380 000 руб.

Отражение в учете:

Согласно п. 2 ст. 285 НК РФ по налогу на прибыль отчетными периодами считаются 1 квартал, 6 месяцев и 9 месяцев.

Если других рекламных расходов в указанных периодах не было, расчет предельной величины нормируемых расходов на рекламу будет выглядеть следующим образом.

- В 1 квартале, поскольку сумма выручки 1 590 000 руб.:

- предельный размер рекламных расходов: 1 590 000 руб. × 1% = 15 900 руб.;

- сумма рекламных расходов, которую можно признать в этом отчетном периоде, также равна 15 900 (поскольку она меньше всей суммы расходов 21 000 руб.).

- По итогам полугодия, поскольку сумма выручки 2 380 000 руб.:

- предельный размер рекламных расходов: 2 380 000 руб. × 1% = 23 800 руб.;

- признать еще удастся: 21 000 руб. – 15 900 руб. = 5 100 руб.

Но можно было бы списать в расходы и большую сумму затрат на рекламу, если бы их стоимость была больше. Для полугодия эта величина составила: 23 800 – 21 000 = 2 800 руб.

В бухучете приведенные операции найдут следующее отражение:

Дт 10/6 Кт 60 – оприходованы призы на сумму 21 000 руб. (НДС включается в их стоимость, поскольку компания работает без НДС);

Дт 44 Кт 10/6 – стоимость призов (21 000 руб.) списана на затраты.

Кроме того, на конец первого квартала 31.03 надо сделать проводку:

Дт 09 Кт 68 — отражается признанный и отложенный налоговый актив 1020 руб. ([21 000 – 15 900] × 20%).

А по итогам полугодия 30.06 текущего года составляется проводка:

Дт 68 Кт 09 — отложенный налоговый актив списывается в сумме 1020 руб.

Итоги

Рекламные расходы при расчете прибыли могут быть учтены в полном объеме в случае, если они есть в перечне из п. 4 ст. 264 НК РФ. Если произведенных затрат на рекламу там нет, они принимаются к учету в сумме, равной 1% от объема выручки.

В бухгалтерском учете рекламные издержки списываются в полном объеме. Если сумма нормируемых затрат больше 1% от выручки, между налоговым и бухгалтерским учетом образуются временные разницы.