Как выглядит кредитный договор по ипотеке

Договор ипотеки: содержание и образец

При оформлении любого кредита составляется кредитный договор, который подписывается банком и заемщиком. Документ фиксирует все стороны сделки, определяет права и обязанности сторон. Если оформляется ипотека, договор будет еще объемнее, так как в него добавляется информация по залогу.

Договор ипотеки — важный документ, отражающий все детали сделки. Именно в нем прописаны условия выдачи и погашения ссуды, размеры штрафов при просрочке, ограничения по залогу и пр. Специалист Бробанк.ру показывает, как выглядит договор, на что нужно обращать внимание при его подписании.

Когда происходит заключение договора ипотеки

Оформление ипотечного кредита состоит из нескольких ступеней, одной из завершающих стадий становится заключение кредитного договора. Но это не последняя стадия, как многие полагают.

Сначала заемщик получает одобрение ипотеки, после выбирает подходящий объект недвижимости, собирает на него документы и передает в банк для анализа. И только если недвижимость устроит банк, начинается завершающая процедура оформления:

- Между покупателем и продавцом составляется предварительный договор купли-продажи. Обычно его подготавливает агентство недвижимости.

- Подписание договора ипотеки.

- Объект передается покупателю в лице ипотечного заемщика, составляется акт приема-передачи.

- Выполнение расчетов с продавцом. Обычно это перевод денег банком ему на счет, но может использоваться и банковская ячейка. Все индивидуально.

- Регистрация договора ипотеки в Росреестре, наложение на недвижимость обременения.

Ипотека считается выданной не в момент подписания кредитного договора, а в момент получения денег продавцом.

Что говорит закон

Банки могут создавать собственные модели договоров ипотеки, но все они должны соответствовать нормам закона. В России действует Закон об ипотеке ФЗ-102, статья 9 которого разъясняет, что обязательно должно быть внесено в договор. Всего закон определяет 6 обязательных пунктов:

- В документе должен быть указан предмет ипотеки, его оценка, срок возврата средств.

- Описание предмета ипотеки, то есть покупаемой и оставляемой в залог недвижимости, ее местонахождение.

- Результат оценки недвижимости, которая обязательно проводится при всех сделках.

- Полное описание обязательства с указанием суммы и основания возникновения.

- Сроки и периодичность внесения платежей в счет гашения ссуды.

- Если составляется закладная, информация о ней указывается в договоре.

В целом же, договор купли квартиры по ипотеке — это полное описание сделки. В нем прописываются права и обязательства сторон, ограничения по пользованию заложенным объектом, параметры ссуды и пр. Если у заемщика в процессе выплаты возникает какой-то вопрос, он найдет его в тексте договора.

Договор ипотеки — объемный документ. Обычно банки дают заемщикам время на ознакомление с договором, присылают его образец в личный кабинет. То есть на момент подписания клиент уже ознакомлен со всем, что указано в документе.

Основная часть договора ипотеки

Вообще, заемщик должен прочесть абсолютно все, что прописано в документе. В этом случае он будет ознакомлен со всеми аспектами возврата. Например, обычно при оформлении не проговариваются устно важные детали: порядок досрочного погашения, ограничения по действиям с недвижимостью, размеры штрафов при просрочке, не разъясняется ситуация при не уплаченной вовремя страховке и пр.

Если взять основную часть кредитного договора об ипотеке Сбербанка, ВТБ и всех других банков, то он содержит следующую важную информацию:

- на первой странице всегда указаны характеристики самой ссуды. На видном месте прописывается процентная ставка, ушедшая в кредит сумма, размер ежемесячного платежа, срок выплаты ссуды, валюта выдачи;

- отдельно прописана процентная ставка и условия, при которой банк может ее повысить. Обычно это касается неоплаты обязательного страхования недвижимости, непродление титульного или личного страхования;

- количество ежемесячных платежей и платежная дата. Это день месяца, когда деньги уже должны лежать на счету, банк спишет их в счет оплаты долга;

- порядок осуществления досрочного погашения ипотеки. Варианты изменения графика, если речь о частичном досрочном закрытии ссуды.

Обычно эта информация указывается в первых пунктах, так как является самой важной. Но не стоит ограничиваться чтением только этих сведений, обязательно прочтите все до последней строчки. Банк с этим делом не торопит.

Другая важная информация по сделке

Кроме основной есть еще и дополнительная информация, которая является важной. Например, у каждого банка есть свои ограничения по пользованию объектом. В договоре может прописываться запрет на сдачу в аренду, на регистрацию в нем не родственников, обязательное уведомление об долгом отсутствии и пр.

Невыполнение прописанных в договоре условий влечет штрафы или иное наказание вплоть до расторжения договора.

Важные моменты:

- цель выдачи средств, указывается адрес объекта и номер договора купли-продажи;

- ответственность заемщика за несвоевременное внесение платежей, размеры пеней, когда они начинают начисляться;

- информация о том, что кредитор может уступить права требования другим третьим лицам;

- сам порядок предоставления и погашения ипотечного кредита;

- информация о титульном заемщике, если он участвует в сделке;

- информация о закладной, если она составляется.

В завершении документа прописываются все реквизиты сторон. Это банк с одной стороны и заемщик один или с созаемщиком — с другой. Договор составляется в нескольких экземплярах, один обязательно остается у банка, один — у заемщика.

В договоре также могут прописываться условия повышения ставки банком в одностороннем порядке. Причиной может стать только неисполнение заемщиком обязательства по продлению полисов страхования.

Образец договора ипотеки

У каждого банка свой образец кредитных договоров, но в целом все они идентичны и несут одну и ту же информацию. Могут различаться только по форме, цвету, объему страниц.

Его вполне можно взять за эталон. А если учесть, что каждая вторая ипотека в России выдается именно Сбером, многим этот пример будет актуальным.

Виды ипотечных договоров

Содержание договора ипотеки также зависит и от вида сделки. Ипотека бывает разной, поэтому и информация в главном документе может отличаться от стандартной. Кроме стандартной договора заключаются по следующим видам ипотек:

- долевая. То есть в договор кроме банка и заемщика включается застройщик. Прописывается другой порядок передачи объекта в собственность, так речь о строящемся доме;

- социальная. Оформление ипотеки с применением государственных субсидий, что также отражается в договоре;

- с использованием материнского капитала. Указывается этот факт, на что идут средства маткапитала: на первый взнос, на увеличение суммы кредита;

- военная. Специальная программа для участников НИС, по которой составляется особый ипотечный договор.

Так что, единого эталона кредитных договоров ипотеки закон не предусматривает, они составляются юристами банков на их усмотрение. Но закон говорит о фактах, которые должны отражаться в договоре. Это соблюдают все банки.

Кредитный договор по ипотеке: на что обратить внимание при подписании

Оформление кредитного договора по ипотеке – ответственное мероприятие, при котором важно учитывать массу факторов, поскольку от правильности понимания зависит ваше благосостояние на протяжении нескольких последних лет. Именно поэтому при приобретении жилой недвижимости на условиях ипотечного кредитования важно внимательно изучать договор и условия сделки. А лучше сразу обратиться к юристу, который сможет изучить документ и выявит все возможные риски.

Основные моменты при оформлении кредитного договора по ипотеке

Кредитный договор по ипотеке оформляется документально при приобретении квартиры, частного дома, строительстве и т.д. Регулируется Федеральный закон от 16.07.1998 N 102-ФЗ Об ипотеке (залоге) недвижимости. Учитывая, что берется достаточно солидная сумма на длительный период, важно заранее ознакомиться с текстом документа, оценить свои возможности и потенциальные риски. Основное внимание следует уделить суммам выплат, страховым рискам, правам кредитора и заемщика, возможности смены условий кредитования в одностороннем порядке и т.д.

Ипотечные договора условно можно подразделить на два вида:

- выдаваемый под залог приобретаемого объекта недвижимости – при этом оформляется лишь кредитный договор,

- оформляемый под залог уже имеющегося имущества. В этом случае оформляется два договора – кредитный и залоговый (ипотечный).

Именно в этом и состоит разница между договором ипотеки и кредитным договором.

Первый вариант наиболее распространен, поэтому на нем остановимся несколько подробнее. Вне зависимости от формы составляемого документа, в договоре должны присутствовать основные пункты:

- Стороны договора – здесь представляется информация относительно того, кто выступает залогодателем, а кто – залогополучателем.

- Объект договора – конкретный объект недвижимости и полными характеристиками, кадастровыми данными и т.д.

- Схема и условия, на которых предоставляется кредит.

- Стоимость приобретаемого объекта недвижимости.

- Ответственность каждой из сторон, права и обязанности каждого – для разъяснения всего, что здесь написано и что под этим подразумевается следует обратиться к юристу. Только он сможет вам пояснить основные условия предоставления кредита банком и проконсультировать относительно их приемлемости на практике.

- Порядок целевого использования и погашения.

Примерный образец кредитного договора по ипотеке вы можете скачать здесь.

В зависимости от ряда обстоятельств форма и текст документа могут различаться, поэтому перед подписанием важно тщательно ознакомиться с текстом и проконсультироваться с юристом относительно наличия подводных камней и возможных рисков. Так вы избавите себя от возможных неприятностей в будущем.

На что обратить внимание при подписании кредитного договора по ипотеке:

Срок перечисления кредита на банковский счет заемщика. В среднем он составляет три рабочих дня. Это важно для того, чтобы подписание договора и перечисление средств за покупку новостройки происходило одновременно. Дата перечисления денег и зачисления их на счет могут различаться. И после их формального зачисления на счет будет невозможно отказаться от договора. К тому же с этого дня и начинается отсчет процентов, даже если подписание документа не состоялось по той или иной причине.

Комиссии за обслуживание счетов в банке – несмотря на то, что ЦБ РФ запретил вводить дополнительные комиссии за обслуживание счетов, на практике довольно часто встречается обратное. Поэтому будьте готовы к тому, что придется значительно переплатить или выявить сей факт еще до того, как произойдет подписание кредитного договора по ипотеке.

Внимательно изучите не только основные условия кредитования, но и помесячный расчет платежей. Если изначально идут более крупные суммы, то в конце наблюдается некоторое уменьшение — дифференцированные платежи. Если же платежи аннуитетные, то выплаты будут равными на протяжении всего срока кредитования.

Банк, как и любое иное кредитно-финансовое учреждение, может отказать в предоставлении ипотечного кредита без объяснения каких-либо причин в любой момент. Это обстоятельство прописывается в прочих условиях договора. Обратите на данный пункт особое внимание, поскольку до него мало кто доходит, а там могут быть прописаны условия по комиссиям, страхованию и т.д.

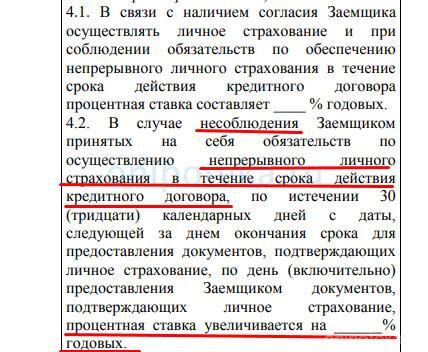

Обязательность страхования по кредитному договору — важный пункт. Если его не продлять ежегодно, то в договоре предусмотрены возможные неприятные последствия:

- увеличение процентной ставки при не продлении страхования жизни и здоровья заемщика

- требования банка досрочного возврата долга в полном объеме.

Подробнее о последствиях отказа от страхования читайте в статье: Что будет если не делать страховку по ипотеке

В случае досрочного погашения ипотеки будьте готовы к штрафным санкциям. Все дело в том, что при оформлении займа банк планировал получить определенную сумму за указанный период. Но при преждевременном погашении проценты теряются, что приводит к значительной экономии. Однако, далеко не все банки соглашаются на досрочное погашение кредита.

Возможность сдачи недвижимости в аренду, перепланировки и ответственность за несоблюдение этого требования.

Обязанность заемщика уведомить банк об изменении персональных, паспортных данных и места жительства.

Подписание договора по ипотечному кредитованию осуществляется до того, как произойдет регистрация приобретаемого объекта недвижимости в собственность.

Заниженная или завышенная цена объекта недвижимости по ипотеке не относится к официальным схемам кредитования, но это может произойти при сговоре сторон или банальной ошибке. Снижение цены (ипотека с недофинансированием) возможно при желании уйти от уплаты налогов, но если сей факт раскроется, то придется понести уголовное наказание.

И это далеко не полный перечень всех обстоятельств, на что стоит обратить внимание при подписании кредитного договора по ипотеке. Заручившись поддержкой опытного юриста, вы сможете избежать массы проблем и крупных финансовых затрат.

Вопросы от читателей

Вопрос: Должно ли в кредитном договоре на покупку жилья быть прописано слово ипотека?

Ответ: Не обязательно, ипотека — это целевой кредит, выдаваемый на приобретение недвижимости или под залог имеющейся.

Договор ипотеки в 2021 году

Договор ипотеки — договор о залоге недвижимости. Оформление ипотеки позволяет получить в пользование жилье еще до того, как оно будет оплачено. При покупке квартиры размер единовременной выплаты очень высок, и зачастую требует долгих лет накопления. К сожалению, инфляция в таких случаях действует против покупателя, из года в год обесценивая накопленные деньги. Договор ипотеки может стать удобным решением в такой ситуации.

Структура ипотечного договора

Оформление ипотеки – это сложная, но, часто, необходимая процедура. Для заключения договора ипотеки потребуется изложить информацию по нескольким пунктам, в том числе:

- предмет договора;

- обязательства заемщика;

- сроки действия договора;

- права и обязанности сторон;

- закладная;

- условия обращения с залогом;

- ответственность сторон;

- расторжение договора;

- спорные случаи;

- форс-мажор;

- прочее.

Предмет договора. В данном случае подразумевается жилое строение во владении заемщика, которое он готов предоставить банку в качестве залога. При этом потребуется указать информацию о жилище, в том числе его наименование (жилой дом, квартира), адрес, описание и индивидуальные характеристики. Здесь же отмечается, что жилье, отданное под залог, остается в полном распоряжении заемщика, то есть у него остается право распоряжаться жильем по своему усмотрению – жить в нем или сдавать и получать доходы. При этом возбраняется ухудшать состояние жилья и снижать его стоимость.

![]()

Обязательства заемщика, исполнение который обеспечивает выданный им залог. Здесь указываются:

- выплата основного долга в полном объеме со всеми процентами;

- возмещение убытков в том случае, если заемщик не выполняет условий договора;

- оплата пени и штрафов при просрочке выплаты;

- оплата процентов при неправомерном использовании чужими средствами по основному договору;

- возмещение расходов при реализации залогового жилья;

- возмещение расходов в случае судебного разбирательства по задолженности по основному договору;

- возмещение прочих расходов банка, в случае, если заемщик не следует договору.

Сроки действия договора описывают момент начала действия ипотеки и ее полного завершения.

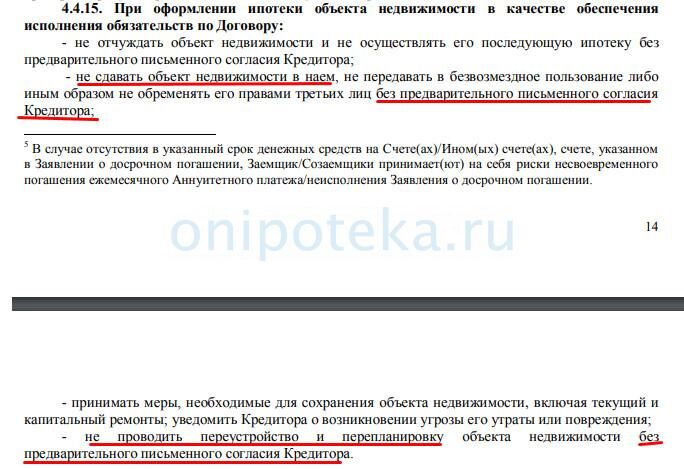

Права и обязанности сторон описывают полный перечень прав о обязанностей заемщика и банка по отношению друг к другу на всем времени действия ипотеки. К примеру, здесь прописывается, что заемщик вправе сдавать ипотечное жилье только при наличии письменного согласия банка.

Закладная – это ценная бумага, способная удостоверить права заемщика.

![]()

Условия обращения с залогом в полной мере описывают все возможные способы обращения, взыскания и реализации залогового жилья, соответствующие законодательству РФ.

Пункт об ответственности сторон договора указывает, что наказание за невыполнение установленных обязательств могут понести обе стороны.

Расторгнуть договор можно в том случае, если обе стороны согласны с таким решением. По решению одной стороны договор может быть расторгнуть в том случае, если она подготовит письменное требование с описанием причин, соответствующим прописанному в договоре списку.

Предварительный кредитный договор ипотеки

При оформлении ипотеки в 2021 году после выбора жилья и заключении согласия с продавцом заключается предварительный договор ипотеки. Предварительное заключение необходимо для установления определенных гарантий для каждой из сторон.

Для составления типового договора купли-продажи существует типовая форма, которую, при желании, можно дополнить. Среди обязательных пунктов, которые потребуется включить: сроки, в которые будут выполнены все договоренности, способ расчета, и ответственности обеих сторон.

Типовой договор ипотеки в Сбербанке

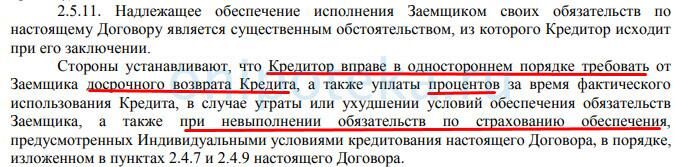

В кредитном соглашении отражаются существенные условия предстоящей сделки. В этом документе указываются общие права и обязанности сторон, а также индивидуальные параметры конкретной сделки. Договор ипотечного кредита составляется квалифицированными юристами, которые хорошо знают специфику банковского бизнеса.

- Содержание кредитного соглашения

- Права и обязанности сторон

- Цифровая ипотека

Содержание кредитного соглашения

В ипотечном соглашении указываются следующие основные моменты:

- Дата и место подписания;

- Реквизиты сторон;

- Номер документа;

- Полная стоимость займа;

- Наименование кредитной программы;

- Сумма кредита;

- Срок действия соглашения;

- Валюта ссуды и порядок расчёта курса;

- График платежей;

- Параметры залоговой квартиры;

- Порядок предоставления кредита и досрочного погашения ипотечного кредита;

- Цель кредита;

- Алгоритм начисления штрафных процентов;

- Согласие на обработку персональных данных.

В соглашении может быть указана необходимость подписания иных документов, имеющих отношение к ипотечной сделке. Также в бумаге присутствует пункт, дающий право банку переуступить задолженность третьим лицам. Если сделка предусматривает оформление закладной, то этот факт фиксируется в документе в обязательном порядке.

Документ составляется в нескольких экземплярах, имеющих одинаковую юридическую силу. Любые изменения условий соглашения должны быть зафиксированы в письменном виде. Пересмотр документа осуществляется на платной основе.

Права и обязанности сторон

Согласно условиям ипотечного соглашения кредитор обязан:

- Перечислить сумму займа на счёт клиента;

- Рассмотреть заявление о реструктуризации задолженности (при наличии);

- Выдать справку об отсутствие задолженности перед банком (документ оформляется по запросу контрагента);

- Уведомить заёмщика о произведённых операциях с закладной (если она оформлялась);

- Направить средства материнского капитала и иные субсидии на погашение тела займа и начисленных процентов (актуально для заёмщиков, имеющих право на получение бюджетных средств).

Заимодавец имеет право:

- В одностороннем порядке снижать процентную ставку по ссуде (о данном действии заёмщик уведомляется заблаговременно);

- Изменять размер неустойки при нарушении клиентом сроков внесения аннуитетных платежей;

- Проверять техническое состояние залогового объекта;

- Отказаться от предоставления займа неблагонадёжному соискателю;

- Предоставлять отсрочку по внесению ипотечных взносов (речь идёт о заёмщиках, попавших в трудную финансовую ситуацию);

- Продать или переуступить остаток задолженности по ссуде третьим лицам при нарушении заёмщиком графика платежей.

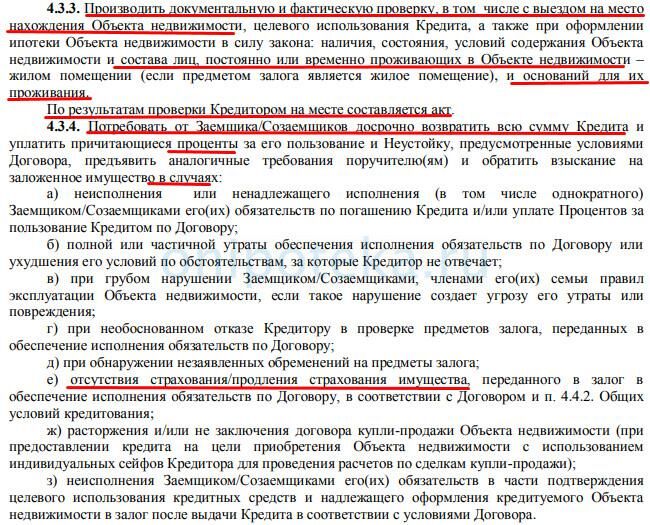

Банк может потребовать досрочный возврат денежных средств в следующих ситуациях:

- Систематическое нарушение заёмщиком сроков внесения денежных средств;

- Утрата или частичное разрушение залогового объекта;

- Немотивированный отказ контрагента в проверке залоговой недвижимости;

- Сокрытие информации об обременениях, наложенных на залоговое обеспечение;

- Отсутствие ипотечного соглашения, страхующего риск утраты или повреждения кредитуемой недвижимости;

- Нецелевое использование заёмных средств.

- Застраховать залог;

- Вовремя вносить аннуитетные платежи;

- Содержать недвижимость в надлежащем техническом состоянии;

- Уведомлять кредитора об изменении личных данных (фамилия, место постоянной регистрации и др.);

- Не производить операций с недвижимым имуществом без согласия банка;

- Не передавать обязанности по договору третьим лицам;

- Выплатить банку неустойку при несвоевременном погашении ссуды.

- Обратиться к кредитору с заявлением о реструктуризации долга;

- Потребовать закладную после полного погашения ипотечной ссуды.

Все противоречия, возникающие в ходе погашения ипотечного кредита, стороны разрешают путём переговоров. При невозможности достижения компромиссного решения кредитор и заёмщик имеют право подать исковое заявление в суд.

Цифровая ипотека

Уровень развития современных информационных технологий позволяет оформлять ипотечный кредит в удалённом режиме. Для получения займа контрагент должен заполнить специальную форму, расположенную на сайте банка.

В форме регистрации присутствуют следующие поля:

- ФИО;

- Контактные данные (телефон, e-mail);

- Дата рождения.

После отправки данных следует отсканировать необходимые документы и отправить их по электронной почте. Решение о предоставлении ссуды будет принято в день обращения соискателя. Если заявка будет одобрена, то представитель банка начнёт проверку залогового объекта на предмет соответствия требованиям кредитной организации. После этого соискатель будет приглашён в офис банка для подписания ипотечного соглашения.

В 2018 г. российскими депутатами принят закон о бездокументарных закладных. Данная ценная бумага удостоверяет права владельца на погашение обязательств, обеспеченных ипотекой. Документ активируется при помощи электронно-цифровой подписи и регистрируется в Росреестре. После этого закладная поступает на хранение в депозитарий. Сведения о цифровом документе фиксируются в регистрационной записи.

В закладной содержится следующая информация:

- ФИО и паспортные данные залогодержателя и заёмщика (если стороной сделки является юрлицо, то указывается наименование и местонахождение компании);

- Реквизиты договора или иного документа, являющегося основанием для возникновения финансовых обязательств;

- Описание и адрес залоговой квартиры;

- Рыночная цена залога, подтверждённая аккредитованной организацией;

- Данные о государственной регистрации обременения;

- Реквизиты счёта депо;

- Название и контактные данные депозитария.

В ближайшие годы ипотечные соглашения будут полностью переведены в бездокументарный формат. Все операции будут подтверждаться при помощи электронной подписи. Клиенту больше не придётся посещать банковские отделения и стоять в очереди. Использование систем искусственного интеллекта и блокчейн-технологий позволит уменьшить время проверки документов до нескольких минут. Географические рамки больше не будут препятствовать заключению соглашения. Заёмщик сможет приобретать в кредит жильё, расположенное в любой точке планеты.

Ипотечный договор 2021 года: как оформить, важные пункты, образец

Покупка недвижимого имущества в ипотеку — один из распространенных видов банковского кредитования. Отношения между банком и заемщиком регулируются договором ипотеки. Документ гарантирует обеспечение кредитной сделки. В случае непогашении займа, банк вправе взыскать долг с заемщика за счет предмета залога.

Под ипотекой понимают выдачу кредита на покупку жилья под залог приобретаемого жилья. Чтобы урегулировать все вопросы относительно сделки, между банком и заемщиками заключаются ипотечные договоры. Документ регламентирует порядок передачи денег, залога, права и обязанности сторон. Любые неточности в формулировках или условиях могут привести к признанию договора недействительным. Поэтому составлению и регистрации уделяют особое внимание.

Виды ипотечных договоров

Договор ипотеки определяет порядок взаимоотношений между банком и заемщиком. При его составлении руководствуются федеральным законом № от , № от , № от , № от и законодательными нормами ГК РФ, ЖК РФ.

Перед тем как оформить квартиру в новостройке или купить на вторичном рынке, стороны могут заключить предварительное соглашение о внесении залога или других условиях резервирования недвижимости до момента получения полной оплаты. Это документ не имеет отношения к оформляемому в банке. Для передачи права собственности и получения заемных средств составляется договор , на основе которого банк готовит свой кредитный договор.

Содержание и условия кредитного договора зависит от вида ипотеки:

Предмет ипотеки определяет вид кредитного договора. Обеспечением кредита может выступать:

приобретаемая квартира или дом: банк перечисляет на специальный счет деньги, заемщик покупает жилье, на которое налагают обременение

имеющаяся в собственности заемщика недвижимость: кредитная организация налагает обременение и выдает кредит

договор на участие в долевом строительстве: деньги перечисляют на счет застройщика с условием последующей передачи в залог квартиры после сдачи в эксплуатацию

Содержание ипотечного договора

Договор на получение ипотечного кредита должен отражать существенные и дополнительные условия. Существенные условия регламентируются законом. Их несоблюдение приводит к признанию ипотечного договора недействительным. В обязательном порядке в договоре указывают:

- кто выступает сторонами сделки;

- информацию о предмете ипотеки с установлением согласованной стоимости;

- сумму кредита, процентную ставку, размер платежей, предельный срок погашения;

- права и обязанности сторон;

- порядок расторжения ипотечного договора;

- ответственность сторон;

- порядок урегулирования спорных ситуаций.

Рассмотрим основные пункты более подробно.

Предмет ипотеки

Ключевое условие договора ипотеки — наличие залоговой недвижимости с ее подробным описанием. В этом пункте указывают:

- адрес расположения;

- технические характеристики: общая площадь объекта, количество комнат, степень износа здания, наличие инженерных коммуникаций;

- результат оценки в денежном выражении;

- перечень прав на недвижимое имущество со стороны залогодателя.

Для земельных участков прилагают кадастровый план.

Согласно ст. 5 закона № от «Об ипотеке (залоге недвижимости)» залоговым имуществом может выступать жилая квартира, частный дом или его часть, дача, садовый дом, гараж, земельный участок, объект незавершенного строительства, промышленные здания, принадлежащие заемщику, как физлицу.

Условия ипотеки

Этот пункт определяет размер обязательства и сумму его обеспечения. Указывают:

- полную стоимость ипотеки;

- процентную ставку и общую сумму процентов по кредиту;

- график платежей;

- размер ежемесячных взносов;

- сроки исполнения обязательств: дата, когда договор об ипотеке вступает в силу и когда прекращает свое действие;

- информацию об обслуживании кредита.

В условиях оговаривают, какую часть долгового обязательства покрывает залоговое имущество. Это может быть только тело кредита или кредит с процентами, штрафы за просрочку.

Права и обязанности сторон

Этот пункт раскрывает все права и обязанности, которые приобретают участники договора на срок его действия. Заемщик имеет право:

- сдавать залоговое имущество в аренду третьим лицам, но только с разрешения

- залогодержателя в письменном виде;

- использовать недвижимость, находящуюся в залоге, по назначению;

- завещать залоговое имущество;

- досрочно выполнить финансовые обязательства и снять обременение с залога.

Заемщик берет на себя обязательство:

- содержать имущество в должном порядке и обеспечить его сохранность;

- застраховать жилье в соответствии с условиями, выдвинутыми залогодержателем;

- возместить все убытки кредитору, в случае невыполнения условий договора;

- уплатить в полном размере штрафы и пени, которые возникли вследствие просрочки обязательных платежей;

- при реализации закладного имущества возместить банку все расходы;

- возместить расходы, связанные с проведением судебных разбирательств на основании неисполнения заемщиком условий договора ипотеки;

- возместить стоимость залогового имущества при его полной или частичной утрате;

- не препятствовать контролю заимодателя за выполнением договорных условий;

- предоставлять в банк по требованию документы, подтверждающие доход и финансовое состояние на текущий момент.

- контролировать физическое и техническое состояние залога;

- передавать залоговые права третьим лицам;

- требовать досрочного погашения ипотеки в случае утраты заемщиком залоговой недвижимости или нарушении правил по его замене на равнозначное;

- изымать обремененную недвижимость в случае использования не по назначению, невыполнении заемщиком установленных обязанностей;

- требовать от должника соблюдать меры, направленные на сохранение целостности и технических характеристик залогового объекта.

Залогодержатель обязан выдать заемщику оговоренную в договоре сумму в полном размере. А также предоставлять банковские справки о состоянии долга на текущую дату в разрезе тела кредита и процентов.

Дополнительные условия

Условия, которые вносятся в документ по согласованию сторон. К ним относят:

- страхование жизни заемщика и недвижимости;

- взыскание залога без привлечения судебных органов;

- порядок реализации залоговой квартиры;

- условия по восстановлению имущества, пострадавшего в результате , несчастного случая или природного катаклизма;

- любые другие условия, связанные с использованием, содержанием имущества.

Порядок заключения ипотечного договора

Согласно закону ипотеку выдают на основании договора, составленного в письменном виде. Юридическую силу также имеют письменные дополнительные соглашения. Кредитный договор составляют в 4 экземплярах: 1 остается у заемщика, 2 — в банке и 1 экземпляр передают в орган, регистрирующий сделку.

Договор вступает в полную юридическую силу только после государственной регистрации. Порядок регистрации регламентируется законом № . Чтобы узаконить ипотеку нужно обратиться в Росреестр или Федеральную службу государственной регистрации, картографии и кадастра по месту нахождения залога.

Заемщик и банк подают:

- заявление;

- паспорт заемщика;

- ипотечный договор;

- право собственности заемщика на залоговый объект;

- квитанцию об уплате государственной пошлины.

На рассмотрение документов органу отводится 30 дней. Если все бумаги заполнены верно, не содержат недостоверные данные, сделка признается действительной и запись о ней вносят в ЕГРН.

Правила расторжения

Порядок расторжения относится к обязательным пунктам и допускает следующие варианты прекращения действия договора:

- полное погашение кредита в установленный срок или досрочно;

- несоблюдение заемщиком обязательств: ненадлежащее использование имущества, просрочка платежей;

- нарушение условия обязательного страхования залогового объекта.

При полном погашении займа залогодержатель и заемщик составляют заявление, подтверждающее отсутствие взаимных претензий. Затем подают заявление в Росреестр о снятии обременения.

Расторжение на основании нарушений условий происходит в суде, или в порядке, установленном договором.

Заключение

Договор ипотеки определяет условия выдачи заемного капитала физическому лицу на покупку жилья. Содержит условия выплат по кредиту, права и обязанности сторон. Образец типового ипотечного договора вы можете получить в банке через сразу после одобрения ипотеки. Также банке можно заказать услугу составления договора недвижимости, чтобы снизить риски неправильного оформления документов и отказа по ипотеке.

Рекомендуем

Выберите жилье вашей мечты в любой из списка одобренных 1000 новостроек, аккредитованных Райффайзенбанком, оформите заявку на консультацию, и мы поможем вашей мечте осуществиться!