Как заполнить рассчитать среднесписочную численность работников за год онлайн

Онлайн-калькулятор ССЧ и вывод отчета для налоговой. Новые формулы расчета с 2019 года

Среднесписочная численность работников (ССЧ) за произвольный промежуток времени (квартал, год, полугодие, несколько месяцев) высчитывается на базе месячной среднесписочной численности работников, входящий в этот промежуток.

До 21 января 2019 года организации и ИП должны подать сведения о среднесписочной численности работников. Изменились формулы, по которым определяется этот показатель за 2018 год.

Статистическая отчетность, и показатели в форме 4-ФСС считаются по одинаковым формулам, они указаны в приказе Росстата № 772 от 22.11.2017. Ранее численность считали, ориентируясь на приказ Росстата от 26.10.2015 № 498, который действовал до 2018 года.

Расчет среднесписочной численности работников, по правилам, действующим с 2019 года для отчетности за предыдущий год удобнее проводить в 4 шага.

Шаг 1. Считаем списочную численность за каждый день месяца

Учитываем только тех работников, с кем заключены трудовые договоры (Приказ Росстата № 772, п. 76 Указаний). Если сотрудник на больничном, в отпуске или в командировке то из необходимо все равно учитывать.

Сотрудников, которых не нужно учитывать, перечислили в пункте 78 Приказа Росстата № 772:

- работники, заключившие договор ГПХ;

- внешние совместители;

- учредители организации, не имеющие должности и не получающие зарплату;

- адвокаты и др.

Пример 1. Расчет списочной численности работников

В ООО «Фортуна» на 30 сентября 2018 года числятся 15 работников. Трое из них – внешние совместители, а два сотрудника работают по договору подряда.

Считаем списочную численность на 30 сентября:

15 чел. – 3 чел. – 2 чел. = 10 чел.

Шаг 2. Рассчитываем месячную численность работников с полным рабочим днем

Для получения среднесписочной численности сотрудников с полным рабочим временем применяем формулу:

В показателе ССЧ с полным рабочим днем на каждое число месяца учитывают праздничные и выходные дни.

Не учитывают в расчете сотрудников с неполным рабочим временем, сотрудниц в декретном отпуске, в отпуске по уходу за ребенком. Еще не берутся в расчет сотрудники, взявшие отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа Росстата № 772).

Внимание: если находясь в отпуске по уходу за ребенком, сотрудница работает неполный день, из среднесписочной численности ее исключать не нужно. Новые правила указаны в Приказе Росстата № 772 и начали действовать с 2018 года. Такое правило отсутствовало в старом порядке расчета ССЧ.

Пример 2. Расчет месячной численности сотрудников с полным рабочим днем

Вернемся к Примеру 1. Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Восемь работают полный рабочий день. Две работницы 6 и 17 сентября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность сотрудников за все дни сентября:

(10 чел. х 5 дн.) + (9 чел. х 12 дн.) + (8 чел. х 13 дн.) = 262 чел.

Узнаем ССЧ с полным рабочим днем:

262 чел./ 30 дн. = 8.73 чел. (пока не округляем).

Шаг 3. Считаем месячную численность работников с неполным рабочим днем

Считаем сотрудников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Вычисляем численность в два этапа (Приказ Росстата № 772, п.79.3):

- Узнаем количество человеко-дней, отработанных сотрудниками с неполным рабочим днем. Чтобы получить это число делим месячную сумму человеко-часов на продолжительность рабочего дня.

- Считаем месячную численность. Число человеко-дней за месяц делим на число рабочих календарных дней в месяце.

Пример 3. Вычисляем месячную численность сотрудников с неполным рабочим днем

Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Трое работников работают на неполную ставку: по 2, 6 и 4 часов в день соответственно.

Считаем количество человеко-дней за сентябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч + 4 чел.-час х 21 день / 8 ч = 5.25 + 15.75 + 10.5 = 31.5 чел.-день

Посчитаем среднесписочную численность работников за месяц:

31.5 чел.-день / 21 день = 1.5 чел. (пока не округляем).

Шаг 4. Вычисляем среднесписочную численность сотрудников за месяц

Чтобы узнать среднесписочную численность за месяц складываем численность рабочих с полным и неполным рабочим днем за этот период. При получении дробного числа округляем его до целого значения (Приказ Росстата № 772, п. 79.4).

Рассчитываем этот показатель за сентябрь, используя данные из предыдущих расчетов:

8.73 чел. + 1.5 чел. = 10.23 чел. (округляем до 10 человек).

Шаг 5. Рассчитываем среднесписочную численность работников за год

Вычисляем среднесписочную численность сотрудников за год по следующей формуле:

Внимание! Если нужно посчитать численность рабочих за первый квартал, складываем показатели за январь, февраль и март и делим на 3. Точно также вычисляется численность за полугодие и 9 месяцев.

Пример 4. Итоговые вычисления среднесписочной численности за год

На протяжении 2018 года в ООО «Фортуна» среднесписочная численность рабочих составляла:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 10 |

| Апрель | 10 |

| Май | 12 |

| Июнь | 13 |

| Июль | 13 |

| Август | 13 |

| Сентябрь | 10 |

| Октябрь | 10 |

| Ноябрь | 11 |

| Декабрь | 11 |

Рассчитываем показатель за год:

(11 чел. + 11 чел. + 10 чел. + 10 чел. + 12 чел. + 13 чел. + 13 чел. + 13 чел. + 10 чел. + 10 чел. + 11 чел. + 11 чел.) / 12 мес. = 11.25 чел. (округляем до 11 человек)

Пример заполнения Сведений о ССЧ на основе рассчитанных данных. Для формирования документа использован онлайн-сервис в конце страницы:

С помощью данного онлайн-инструмента можно значительно упростить расчет среднесписочной численности сотрудников. Для выполнения вычислений необходимо указать период, за который подаются сведения (год и граничные месяца периода). Например при подсчете ССЧ за 2018 год указываем:

2018 год с января по декабрь включительно

При подсчете ССЧ за сентябрь 2018 ставим:

2018 год с сентября по сентябрь включительно

Затем необходимо построчно ввести данные о сотрудниках. Обязательными являются 3 значения: «Дата начала деятельности», «Дата окончания деятельности», «Ставка». Значения разделяются одним или несколькими пробелами. В четвертой колонке можно персонифицировать запись, написав фамилию или должность. Это значение не является обязательным, не участвует в расчетах, но придает строкам наглядность.

1. Дата начала деятельности . Указывается либо дата поступления на работу, либо первое число первого месяца, участвующего в расчетах. Т.е. при подсчете ССЧ за 2018 год с января по декабрь включительно данные строки будет идентичными при подсчете:

10.07.2016 31.12.2018 0.5 Бухгалтер

2. Дата окончания деятельности . Если сотрудник работает в организации, то указывается последнее число последнего месяца участвующего в расчетах. Но указав более позднюю дату, вы не ошибетесь, так как в расчет будут браться дни за указанный временной период. Например при подсчете численности за 2018 год с октября по октябрь включительно, можно записать и так и так:

10.07.2016 31.12.2018 1 Сидоров

Если сотрудник во время расчетного периода уволился, то вторым значением будет дата увольнения. Например, если подсчитывается численность за год (за 2018 год с января по декабрь), а сотрудник Григорьев уволился 19.12.2018 то запись будет следующая:

Внимание! В том случае, если сотрудник уволился перед выходным или праздничным днем, то в нерабочие дни он тоже участвует в расчетах. Поэтому если Григорьев уволился в пятницу 14.12.2018 года , то «Датой окончания деятельности» указываем воскресенье 16.12.2018 года .

3. Ставка . Это значение идет после «Даты окончания деятельности» и переставляет собой целое или дробное число, в качестве десятичного разделителя можно использовать точку или запятую. Данное значение вычисляется исходя из длительности трудовой недели. Чаще всего это 40 часов. Считаем количество рабочих часов в месяц следующим образом:

Допустим, что в декабре 22 рабочих дня. Определяем нормативы, по которым будет работать персонал. Для этого норма времени будет рассчитываться по следующей формуле: 22*8=176 часов. Именно столько в среднем должен отработать каждый сотрудник на 1 ставку. Если Васечкин работал по 4 часа в день (88 часов в месяц) то в калькуляторе указываем 0.5 ставки. Если Савельев работал 120 часов из 176, то ставка вычисляется так: 120:176≈0.682 ставки.

Если у сотрудника менялась рабочая нагрузка, то в калькуляторе будет присутствовать несколько записей по одному сотруднику. Допустим Сергеев работал весь год на 1 ставку, но в период 02.07.2018 по 17.07.2018, подменяя заболевшего сотрудника, работал на 1.5 ставки. Значит при подсчете ССЧ за 2018 год с января по декабрь на Сергеева будут 3 записи:

02.07.2018 17.07.2018 1.5 Сергеев

18.07.2018 31.12.2018 1 Сергеев

В справке о среднесписочной численности работников организация или ИП должен указать сведения о составе штата работников, принятых по трудовому договору. Данную Справку необходимо подать в налоговую инспекцию в определенные сроки. Если подаются сведения для существующей организации, то их необходимо предоставить не позднее 20-го января года, следующего за отчетным.

Если организация была открыта в течение года, в налоговую подать сведения она обязана не позднее 20 числа месяца, следующего за месяцем регистрации. Такое-же требование действует по отношению к реорганизованным организациям. Они подают в ИФНС сведения о численности до 20-го числа месяца, следующего за месяцем реорганизации.

Только что зарегистрированным ИП подавать сведения в году регистрации не нужно. Также не заполняют справку «Сведения о ССЧ» ИП без наемных работников.

При попадании любого из указанных сроков на праздники или выходные они в переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

При наведении указателя на красную звездочку можно получить подсказку, объясняющую какое значение необходимо вводить в поле.

Считаем показатели среднесписочной и средней численности работников

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Зачем нужны показатели

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

Пример

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

- годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников«1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2018 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения — полное наименование организации либо фамилия, имя и отчество физического лица — представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, — дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом — представителем учреждения — дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

- на учреждение — в размере 200 руб. (п.1 ст.126 НК РФ, Письмо Минфина РФ от 07.06.2011 № 03-02-07/179)

- на должностное лицо — в размере от 300 до 500 руб. (ч.1 ст. 15.6 КоАП РФ).

Среднесписочная численность работников за 2018

Работодатели должны каждый год сообщать налоговой, сколько человек трудится в их фирме. Это нужно, чтобы ФНС могла определить, в какой форме вы должны сдавать отчетность, подходите ли под ограничения малого бизнеса или специального налогового режима. Это один из простейших отчетов, потому что в нем всего один главный показатель и один лист в бланке. Но и тут могут возникнуть сложности, особенно в части расчета среднесписочной численности. В статье расскажем, куда и когда сдавать отчет, как заполнить форму и посчитать главный показатель.

Как рассчитать

Среднесписочную численность (ССЧ) за 2018 год рассчитывайте по Указаниям, утвержденным Приказом Росстата от 22.11.2017 № 772.

Подготовьте и отправьте сведения о среднесписочной численности работников через Контур.Экстерн.

Шаг 1

Чтобы рассчитать среднесписочную численность за год, нужно сначала найти этот показатель за каждый месяц. Для этого посчитайте всех работников, которые числились в компании на каждый день месяца. Не забудьте:

- включить сотрудников в отпусках, на больничных и в командировках и пр.;

- приравнять ССЧ в праздники и выходные к численности сотрудников в предыдущий рабочий день.

Пример расчета ССЧ за месяц

У ИП Лаврова в ноябре работало 11 человек. Восемь из них отработали полный месяц. Два человека устроилось 13 ноября, а еще один сотрудник пришел 25 числа. Итого:

- с 1 по 12 ноября — 8 человек;

- с 13 по 24 ноября — 10 человек;

- с 25 по 30 ноября — 11 человек.

Посчитаем: ((12 дней × 8 чел.) + (12 дней × 10 чел.) + (6 дней × 11 чел.)): 30 = (96 + 120 + 66): 30 = 282: 30 = 9,4.

Шаг 2

Теперь нужно подробнее остановиться на сотрудниках, которые работают неполный день. Согласно Указаниям, в таком случае сотрудников надо учитывать пропорционально рабочему времени.

Пример учета сотрудников на неполном рабочем времени

У ИП Лаврова пятидневка по 8 рабочих часов в день. В ноябре он нанял двух сотрудников, которые работали три дня в неделю по 5 часов и в сумме отработали 130 часов.

Посчитаем ССЧ: 130 ч. / (8 ч. × 21 день) = 0,77 человека.

Таким образом, среднесписочная численность у ИП в ноябре с учетом округления составит: 9,4 + 0,77 = 11 человек.

Шаг 3

Когда мы посчитали ССЧ за все предыдущие месяцы, можно приступать к расчету показателя за год. Для этого нужно сложить численность всех месяцев и разделить на 12.

Пример расчета ССЧ за год

У ООО «Венский» в течение года численность менялась так:

| Месяц | Численность, чел. |

|---|---|

| январь | 138 |

| февраль | 146 |

| март | 143 |

| апрель | 152 |

| май | 149 |

| июнь | 133 |

| июль | 128 |

| август | 144 |

| сентябрь | 156 |

| октябрь | 162 |

| ноябрь | 173 |

| декабрь | 176 |

ССЧ за 2018 год составит: (138 + 146 + 143 + 152 + 149 + 133 + 128 + 144 + 156 + 162 + 173 + 176): 12 = 149,75 человека.

Полученную цифру нужно округлить до целых и вписать в сведения о среднесписочной численности за 2018 год. Таким образом, в отчете следует указать 150 человек.

Расчет ССЧ во вновь созданной организации

Порядок расчета ССЧ для новых организаций немного отличается. В этом случае нужно произведение численности персонала на количество дней работы в месяце (включая выходные) разделить на общее число дней в месяце.

Пример расчета ССЧ для новой организации

ИП Лавров начал работать только с 14 октября 2018 года. По трудовому договору на работу приняли 8 сотрудников, и весь октябрь их число не менялось.

Посчитаем ССЧ: 18 дней * 8 человек = 144. Хоть организация работала всего 18 дней, полученную сумму нужно разделить на число календарных дней в октябре — 31. Получим 144: 31 = 4,64, округляем до 5 человек.

Кого не учитывать при расчете среднесписочной численности

В Указаниях перечислены категории работников, которых не нужно учитывать при расчете ССЧ.

Сведения о ССЧ нужно составлять только для сотрудников на трудовом договоре. В отличие от многих других отчетов в фонды, тут нельзя учесть работников на договоре ГПХ. Кроме того, в отчет не включают информацию о:

- совместителях из других фирм;

- переведенных на работу в другую компанию или за границу;

- учащихся, получающих стипендию за счет организации;

- уволившихся без предупреждения;

- военнослужащих;

- адвокатах;

- собственниках компании без зарплаты.

Часто можно встретить вопрос, нужно ли включать в отчет единственного учредителя компании. С уверенностью отвечаем: нет. Собственник не получает зарплату и не заключает трудовой договор, поэтому в отчет его включать не надо.

Сотрудницы, которые вышли в отпуск по уходу за ребенком, по беременности или усыновлению новорожденного, не включаются в отчет. Исключение — если они продолжают работать неполный день и имеют право на госпособие.

Кто сдает

Глядя на название формы, можно подумать, что отчет нужно сдавать только работодателям. Но Минфин РФ в своем письме говорит, что даже новые компании, у которых еще нет ни одного сотрудника, обязаны сдавать отчет в установленный срок.

Отчет должны сдавать:

- ИП с работниками;

- все организации;

- вновь созданные организации с работниками или без.

Не сдавать в налоговую сведения может только ИП, который в течение года не нанимал ни одного сотрудника.

Сроки и способы сдачи

Для всех лиц, перечисленных в предыдущем пункте, обязательна ежегодная сдача сведений в налоговую.

В 2018 году это нужно сделать до 21 января. По общим правилам отчитаться по ССЧ нужно до 20 января, но так как этот день приходится на воскресенье, срок откладывается на следующий рабочий день.

Эту форму надо сдавать не только в конце года. Вновь созданные компании и реорганизованные организации должны отчитаться в налоговую до 20-го числа следующего месяца.

Например, ООО «Приз» зарегистрировалось 8 ноября 2018 года, тогда сдать сведения по форме нужно не позднее 20 декабря. Далее ООО будет отчитываться в общем порядке и снова сдаст отчет 21 января 2019 года.

Если сроки сдачи будут сорваны, налоговая начислит штраф по ст. 126 НК РФ. Штраф компании составит 200 рублей, а ее должностных лиц могут привлечь к административной ответственности и назначить штраф от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Сведения о ССЧ не имеют статуса налоговой декларации, поэтому за просрочку сдачи ваш расчетный счет не заблокируют.

Способ подачи сведений зависит от количества сотрудников. Статья 80 НК РФ указывает, что если в организации более 100 человек, налоговую отчетность и расчеты нужно сдавать в электронном виде. Буквально сведения не подпадают под ст. 80, но налоговая на этом настаивает.

Отчет о количестве работников сдавайте в налоговую по месту постановки на учет: по прописке ИП или по юрадресу ООО.

Порядок заполнения, форма бланка и образец

Форма отчета утверждена Приказом ФНС от 29.03.2007 № ММ-3-25/174, она одинакова для организаций и предпринимателей. Бланк, как и порядок заполнения, не меняется уже с 2007 года.

Сам отчет включает всего одну страницу, которая заполняется идентично титульному листу большинства налоговых деклараций.

Как рассчитать среднюю численность сотрудников

Показатель средней численности требуется определять довольно часто. Например, чтобы подтвердить права на налоговые льготы или указывать в требуемых случаях в отчетности. Вспомним, как рассчитать этот показатель.

Средняя численность – это показатель, от которого зависит право фирмы на льготы. Вот некоторые из них:

- возможность применять упрощенную систему налогообложения (пп. 15 п. 3 ст. 346.12 НК РФ);

- льготы по НДС (пп. 2 п. 3 ст. 149 НК РФ), по налогу на имущество (ст. 381 НК РФ), по налогу на землю (п. 5 ст. 395 НК РФ);

- льготы для малых предприятий (Закон от 24 июля 2007 г. № 209-ФЗ).

Кроме этого, среднюю численность работников надо рассчитывать в следующих случаях:

- чтобы знать, надо ли вам сдавать отчетность во внебюджетные фонды в электронном виде. Дело в том, что среднесписочная численность физических лиц, в пользу которых производятся выплаты, равна средней численности работников организации (ч. 1 ст. 10, ч. 10 ст. 15 Закона № 212-ФЗ, п. 77 Указаний, утв. приказом Росстата от 28 октября 2013 г. № 428);

- чтобы определить, не утратила ли организация право на применение УСН или ЕНВД (п. 4 ст. 346.13, п. 2.3 ст. 346.26 НК РФ);

- чтобы рассчитать сумму ЕНВД, если физическим показателем по конкретному виду деятельности является количество работников (ст. 346.27 НК РФ).

Правила расчета средней численности работников содержит приказ Росстата от 28 октября 2013 года № 428 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения: . № П-4 “Сведения о численности, заработной плате и движении работников”. ». Этот отчет должны сдавать все коммерческие организации (кроме малых), средняя численность работников которых не превышает 15 человек (включая работающих по совместительству и гражданско-правовым договорам) по итогам деятельности за предшествующий год.

Средняя численность включает:

- среднесписочную численность работников;

- среднюю численность внешних совместителей;

- среднюю численность работников, выполнявших работы по гражданско-правовым договорам.

Среднесписочную численность работников надо рассчитывать в следующих случаях:

- чтобы не позднее 20 января текущего года подать в ИФНС по месту нахождения организации сведения о среднесписочной численности за прошедший год.

Делать это надо ежегодно, даже если у организации нет наемных работников (п. 3 ст. 80 НК РФ). Если вы подадите сведения о среднесписочной численности с опозданием, ИФНС может наложить одновременно два штрафа (п. 1 ст. 126 НК РФ, ч. 1 ст. 15.6 КоАП РФ, письмо Минфина РФ от 7 июня 2011 г. № 03-02-07/1-179):

- на организацию – в размере 200 руб.;

- на руководителя – в размере от 300 руб. до 500 руб.;

- чтобы знать, надо ли вам сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ);

- чтобы заполнить поле «Среднесписочная численность» в расчете по форме РСВ-1 ПФР (п. 5.11 Порядка заполнения формы РСВ-1 ПФР);

- чтобы заполнить поле «Численность работников» в расчете по форме 4 – ФСС (п. 5.14 Порядка заполнения формы 4 – ФСС);

- чтобы рассчитать сумму налога на прибыль (авансового платежа), уплачиваемого по месту нахождения обособленного подразделения, если организация использует для расчета показатель среднесписочной численности (п. 2 ст. 288 НК РФ).

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- находящихся в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- не явившихся на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- не явившихся на работу из-за выполнения государственных и общественных обязанностей (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности эти работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. К этой группе не относятся работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени: в возрасте до 18 лет; занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники – инвалиды I и II групп;

- принятых на работу с испытательным сроком;

- надомников (они учитываются за каждый календарный день как целые единицы);

- сотрудников, имеющих специальные звания;

- направленных с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

- временно направленных на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

- студентов и учащихся образовательных учреждений, работающих в организациях в период производственной практики, если они зачислены на рабочие места (должности);

- обучающихся в образовательных учреждениях, аспирантурах, находящихся в учебном отпуске с сохранением полностью или частично заработной платы;

- обучающихся в образовательных учреждениях и находившихся в дополнительном отпуске без сохранения заработной платы, а также работников, поступающих в образовательные учреждения, находившихся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством;

- находившихся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- имевших выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получивших день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившихся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- принятых для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

- находившихся в отпуске без сохранения заработной платы независимо от длительности отпуска;

- находившихся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

- принимавших участие в забастовках;

- работавших вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и гражданско-правовые договоры;

- иностранных граждан, работавших в организациях, расположенных на территории России;

- совершивших прогулы;

- находившихся под следствием до решения суда.

Кого не включают в списочную численность

Не включают в списочную численность работников:

- принятых по совместительству из других фирм (их учет ведут отдельно);

- выполняющих работу по гражданско-правовым договорам (подряда, об оказании услуг и др.);

- привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащие или отбывающие наказание в виде лишения свободы). Причем их учитывают в среднесписочной численности;

- написавших заявление об увольнении и не вышедших на работу до того, как истек срок предупреждения об увольнении (их исключают из состава работников с первого дня невыхода на работу);

- собственников фирмы, не получающих на ней зарплату;

- переведенных на работу в другую фирму, если за ними не сохраняется заработная плата по прежнему месту работы, а также направленных на работу за границу;

- направленных на обучение с отрывом от работы и получающих за счет направившей их фирмы стипендию;

- с которыми заключен ученический договор на подготовку и дополнительное профессиональное образование (ст. 197 ТК РФ) и которые за время обучения получают стипендию;

- адвокатов;

- членов кооператива, не заключивших трудовых договоров с фирмой;

- военнослужащих при исполнении ими обязанностей военной службы.

Численность работников по списочному составу приводят не только на определенную дату (например, на первый или последний день месяца), но и за отчетный период (например, за месяц, квартал).

Списочный состав уточняют по табелю учета рабочего времени, в котором фиксируют явку или неявку сотрудника на работу, а также на основе приказов (распоряжений) о приеме, переводе и увольнении работника.

Как рассчитывают среднесписочную численность

Среднесписочную численность за месяц рассчитывают так: суммируют списочную численность за каждый календарный день месяца (по табелю учета рабочего времени) и делят на число календарных дней месяца. При этом за выходной или праздничный день списочная численность равна той, что была в предшествующий рабочий день.

Чтобы рассчитать среднесписочную численность за квартал, нужно сложить среднесписочную численность работников за все месяцы квартала и разделить на 3.

Если некоторые работники фирмы работают неполный рабочий день, среднесписочную численность рассчитывают по-другому. В этом случае число работающих неполный рабочий день учитывают пропорционально отработанному времени.

Имейте в виду: не всех работников списочной численности включают в среднесписочную численность. Например:

- женщин, которые находятся в отпуске по беременности и родам;

- тех, кто находится в дополнительном отпуске по уходу за ребенком;

- тех, кто находится в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- работников, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске за свой счет;

- работников, которые поступают в образовательные учреждения и на время сдачи вступительных экзаменов находятся в отпуске за свой счет.

Однако работников, привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащих или отбывающих наказание в виде лишения свободы), которых не включают в списочную численность, в среднесписочной нужно учитывать как целые единицы по тем дням, когда они были на работе.

Среднюю численность внешних совместителей (то есть работающих на разных предприятиях) рассчитывают так же, как среднюю численность работников, отработавших неполное рабочее время.

Работников, оформленных по гражданско-правовым договорам (подряда, на оказание услуг, авторским), учитывают за каждый календарный день как целые единицы в течение всего срока договора. Причем время выплаты вознаграждения в расчет не принимается.

При расчете средней численности работников за выходной или праздничный день берут показатель численности за предшествующий рабочий день.

Так же поступают с индивидуальными предпринимателями, которые заключали с фирмой гражданско-правовые договоры и получили вознаграждение по ним, а также с работниками, которые не были включены в списочный состав и с которыми не были заключены такие договоры.

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Расчет среднесписочной численности работников

Число работников в организации – величина непостоянная. Поэтому в отчетной документации используется усредненный показатель за временной период (месяц, квартал, год) – среднесписочная численность. Для чего она нужна, как рассчитывается, в какие сроки и куда отправлять?

Среднесписочная численность (ССЧ) за различные периоды нужна для определения средней зарплаты, текучести кадров и других статистических величин, фигурирует в отчетах для Соцстраха, Пенсионного фонда и Росстата. Кроме того данные о ССЧ работников направляются в налоговые органы при создании организации и далее ежегодно, до 20 января нового года. Юридические лица подают сведения в любом случае, ИП – при наличии наемных работников.

Формулы списочной и среднесписочной численности

Годовая ССЧ – это сумма ССЧ всех месяцев, разделенная на 12:

При этом, даже если компания вела деятельность только несколько месяцев в течение года (например, открылась в сентябре, то есть отработала 4 месяца), делить нужно на полное их число – 12.

Чтобы рассчитать месячную ССЧ, сложим списочные численности (СЧ) за каждый день месяца (включая нерабочие) и разделим на общее количество дней.

Например, за январь 2019:

Списочная численность – это количество сотрудников (оформленных официальным трудовым договором и получающих з/п) в компании на конкретное число месяца. В том числе, тех, кого в этот день приняли на работу, кто отсутствовал на рабочем месте (из-за командировки, по болезни), кто работает удаленно.

Исключаются из СЧ:

- уволенные в этот день;

- военнослужащие и адвокаты;

- привлеченные по внешнему совместительству;

- направленные на обучение по инициативе компании;

- оформленные по гражданско-правовым договорам.

Подробные рекомендации по расчету величин, а также исчерпывающий перечень категорий сотрудников приведен в частях 75-81 приказа Росстата №772 в редакции от 29 декабря 2018 года.

Рассчитаем среднесписочную численность: пошаговая инструкция

1 шаг. Собираем данные о списочном количестве работников, принятых на полный рабочий день, на все даты, входящие в отчетный период.

СЧ на каждый из выходных дней принимается равной соответствующему показателю за последний рабочий день, предшествующий им. То есть списочная численность за 1-8 января 2019 года будет одинаковой и равна, в свою очередь, СЧ за 29 декабря 2018.

2 шаг. Исключаем из дальнейшего расчета категории сотрудников, которые учитываются в списочной, но не входят в среднесписочную численность:

- женщин в декрете (до 1,5 лет) или отпуске по усыновлению новорожденного;

- сотрудников, поступающих/обучающихся на вечерних/заочных факультетах учебных заведений (без сохранения з/п).

Например, в агентстве “ААА” на конец 2018 года числилось 10 человек. 15 января приняли на работу еще двоих менеджеров по продажам, а 21-го бухгалтер ушла в декрет:

3 шаг. Выполняем расчет CCЧ для работников, оформленных на полставки (исключая тех, кому по закону положен неполный рабочий день, например, инвалидов): отработанные ими часы делим на стандартный рабочий день, результат делим на количество дней в периоде расчета.

Например, водитель в “ААА” принят на полставки: с 9:00 до 13:00, пять дней в неделю. Остальные его коллеги трудятся по 8 часов с понедельника по пятницу. В январе, за 17 рабочих дней водитель отработал 68 часов.

ССЧводителя_янв = (68часов / 8часов) / 31 = 0,3

Складываем результат “целых” и частично занятых сотрудников:

Округляем до целых людей. ССЧ работников в агентстве “ААА” за январь составила 11 человек.

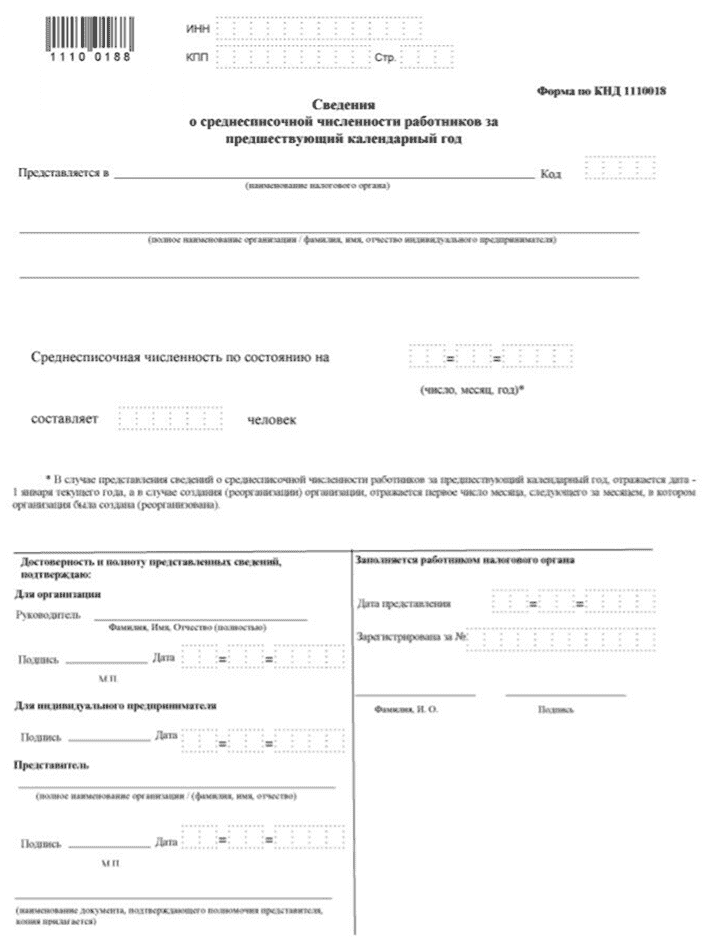

Бланк КНД 1110018

Для подачи сведений о среднесписочной численности используем шаблон, рекомендованный ФНС:

рис.1 Сведения о среднесписочной численности работников за предшествующий календарный год

Заполнить его несложно. Кроме общей информации он содержит только один значимый показатель – собственно среднесписочное количество сотрудников за год.

Читайте наш блог и сдавайте отчетность вовремя! Пользуйтесь инструментами Синапс, чтобы повысить эффективность своего бизнеса. Например, в разделе “Контрагенты” можно совершенно бесплатно получить информацию о подрядчиках и конкурентах, в том числе сведения о регистрации, учредителях и кодах ОКВЭД.