Как быстро погасить ипотеку в сбербанке при аннуитетных

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

Пример при аннуитетном платеже. Кредит на 3 млн руб., срок — десять лет, ставка 7,5%

Условия досрочного полного и частичного погашения

При внесении внеочередного платежа нужно обязательно уведомить банк. Как правило, заявление о полном досрочном погашении кредита необходимо написать в отделении банка. При частичном погашении в большинстве банков заявление можно подать онлайн — через мобильное приложение или интернет-банк. Важно учитывать этот момент, так как без заявления перечисленная сумма просто поступает на кредитный счет, с которого будут списываться ежемесячные платежи по графику — в таком случае переплата совсем не уменьшится.

Например, в Сбербанке досрочно можно погасить сумму не меньше 30% от суммы ежемесячного платежа. Совершить досрочное погашение можно в любой момент начиная со второго дня от выдачи кредита. Никаких документов для досрочного погашения не потребуется — все можно оформить на сайте «Сбербанк Онлайн» или в приложении. Достаточно зайти в раздел «Кредиты», выбрать свой ипотечный кредит, далее нажать «Операции» и «Погасить досрочно». После этого нужно выбрать счет, с которого будут списаны средства, отметить в выпадающем списке, что вы хотите, сокращать срок или сумму, и указать сумму, которую необходимо списать в счет досрочного погашения. Заявление на досрочное погашение создается автоматически, при наличии указанной суммы на счете она будет списана в счет погашения ипотечного кредита.

Как вносить платежи

При досрочном погашении ипотеки нужно учитывать один важный момент. «Если заемщик вносит сумму, направленную на частичное досрочное погашение ипотеки, в дату ежемесячного платежа, то вся эта сумма уйдет на уменьшение так называемого тела кредита. А если позже хотя бы на несколько дней, то из этой суммы будут вычитаться средства за использование кредита», — говорит Векшина. К примеру, заемщик производит ежемесячный платеж 12-го числа каждого месяца. Он вносит сумму в 250 тыс. руб., которая полностью уходит на погашение тела кредита. Если же при частичном досрочном погашении клиент предоставляет эти средства, скажем, 16-го числа, то из этой суммы будут списаны проценты за использование кредита в течение четырех дней (с 12-го по 16-е число), а оставшиеся средства пойдут на выплату самого долга.

В таком случае заемщик подает в банк заявление о том, что он хочет досрочно погасить ипотечный кредит. При полном досрочном погашении ипотеки банк рассчитывает необходимую для этого сумму (вместе с процентами на дату погашения). Заемщик размещает на счете денежные средства, и в определенный день банк списывает сумму долга и закрывает ипотечный кредит. Обычно это происходит в дату очередного ежемесячного платежа.

Погашение ипотеки за счет материнского капитала

Досрочное погашение ипотеки можно совершить как за счет собственных средств, так и за счет материнского капитала или субсидии для многодетных семей — как частично, так и полностью. При досрочном погашении за счет материнского капитала происходит сокращение суммы ежемесячного платежа, выбрать сокращение срока в данном случае нельзя, пояснили в пресс-службе Сбербанка. При этом, помимо заявления в банк, в Пенсионный фонд необходимо предоставить установленный законом пакет документов для перечисления денежных средств в счет погашения кредита.

Пенсионный фонд рассматривает заявление, проверяет документы и переводит деньги в размере остатка материнского капитала в банк, выдавший кредит.

Возвращается ли страховка при досрочном погашении ипотеки

При досрочном погашении ипотеки у заемщиков есть возможность частично вернуть себе сумму, уплаченную в качестве страхового взноса. И если досрочное погашение покупатель делает в начале года, то ему возвращается бóльшая часть от размера страховки, в конце года — меньшая часть, говорит Векшина из «Инком-Недвижимости».

Также страховая компания вычитает из возвращаемой суммы часть средств — около 25% от размера страховки, — которые были потрачены на обслуживание страхового договора (оформление документов, зарплату сотрудникам, отчисления банку и т. д.). Предположим, заемщик выплачивает 50 тыс. руб. за страховку, при этом ему удается досрочно погасить ипотеку в течение полугода после оформления кредита. В итоге он может получить обратно половину той суммы, которую потратил на страховку. Однако еще 25% от 50 тыс. руб. нужно выплатить страховой компании, после чего заемщику остается 12,5 тыс. руб.

Как быстро погасить ипотеку в сбербанке при аннуитетных

Как быстрее погасить ипотеку

Хотите купить квартиру, но смущает срок ипотечного кредита? Рассказываем, как быстрее погасить ипотеку и заплатить меньше процентов.

1. Досрочно гасить ипотеку выгоднее при аннуитетных платежах

При аннуитетной схеме вы ежемесячно платите банку одну и ту же сумму, но при этом структура платежа на протяжении срока кредитования неодинакова. На начальном этапе большую часть суммы составляют проценты. Точные цифры есть в графике платежей.

Поэтому чем раньше вы начнете досрочно погашать ипотеку, тем больше сможете сэкономить.

2. Условия досрочного погашения должны быть указаны в договоре

Как правило, большинство банков предоставляют своим клиентам возможность досрочно выплачивать ипотеку. Изучите полные условия досрочного погашения в своем кредитном договоре.

3. Уменьшайте сумму платежа или срок кредита

При внесении досрочного платежа вы можете уменьшить размер последующих платежей или сократить срок кредита. Сокращение срока кредитования выгодно, если вы хотите минимизировать переплату по кредиту.

Уменьшение размера ежемесячного платежа оптимально для снижения долговой нагрузки.

4. Досрочные платежи могут быть постоянными или разовыми

Если планируете разовое досрочное частичное погашение кредита, то выгоднее уменьшить срок кредитования. Вы сэкономите на выплате процентов банку в несколько раз больше, чем при сокращении величины платежа.

5. Можно сначала сократить кредитную нагрузку

Если вы хотите сократить кредитную нагрузку и готовы ежемесячно платить дополнительную сумму, например, 5 тысяч рублей, то выбирайте уменьшение платежа. Так вы сможете снизить платеж до комфортного уровня. Дальше вы можете продолжить платить по графику, но уже меньшую сумму. Или продолжать вносить постоянные досрочные платежи, сокращая уже срок кредитования.

6. Не обязательно вносить большие суммы денег

Даже несколько тысяч рублей, внесенных в качестве дополнительного платежа по ипотеке, способны сэкономить существенную сумму.

Рассмотрим пример:

Сумма кредита — 5 млн рублей

Срок кредита — 25 лет

Ежемесячный платеж — 38 590,81 рублей

Начисленные проценты — 6 567 740,40 рублей

Долг + проценты — 11 567 740,40 рублей

Добавляем 2 тысячи рублей ежемесячно с уменьшением срока

Получим:

Долг + проценты — 10 500 074,38 рублей

Сумма досрочных погашений — 518 000,00 рублей

Дата последнего платежа изменится с 07.02.2045 на 07.09.2041 — разница более 3 лет

Добавляем 2 тысячи рублей ежемесячно с уменьшением платежа

Получим:

Долг + проценты — 11 206 958,46 рублей

Сумма досрочных погашений — 600 003,00 рублей

Ежемесячный платеж сократится с 38 590,81 руб. до 23 657,19 руб. в последний месяц

7. Не забывайте про налоговый вычет по ипотеке

Государство готово вернуть 13% от стоимости недвижимости и уплаченных процентов по ипотеке. При этом есть лимит: при покупке (или строительстве) жилья — 2 млн рублей, по процентам за ипотеку — 3 млн рублей. Таким образом, в сумме можно вернуть до 650 тысяч рублей: 260 тысяч — за покупку квартиры и 390 тысяч — за уплаченные проценты. Полученные деньги можно использовать, чтобы быстрее рассчитаться с банком.

Налоговую декларацию лучше подавать сразу, как только появится возможность. Чем раньше вы получите деньги и погасите часть долга, тем больше сможете сэкономить.

Посчитаем разницу

Например, если при кредите в 5 млн рублей сроком на 25 лет по ставке 8% вы внесете 250 000 рублей с уменьшением срока через год после взятия ипотеки, то экономия за весь срок кредита составит — 1 248 136 рублей.

А если через полтора года, то экономия составит уже — 1 196 986 рублей.

8. Рефинансирование ипотеки

Рефинансирование текущего ипотечного кредита — еще одна возможность снизить ставку по ипотеке.

Например, у вас есть ипотека со ставкой 11% в одном банке, а вы делаете рефинансирование в другом банке под 9%. Это позволяет вам уменьшить ежемесячный платеж, а освободившиеся при перекредитовании деньги направить на досрочное погашение.

Важно оценить, насколько выгодно для вас рефинансировать кредит. Как правило, если платить осталось пару лет, то в перекредитовании нет смысла. А если срок довольно большой и разница в ставке составит больше 1%, такой вариант стоит рассмотреть.

9. Помощь государства

Узнайте, какими государственными или федеральными программами вы можете воспользоваться. Например, на погашение ипотечного кредита можно направить полученные от государства средства материнского капитала.

Как быстро выплатить ипотеку в Сбербанке

Всем заемщикам, независимо от срока, на какой оформлен ипотечный договор и суммы, одолженной у банка на покупку квартиры – доступна опция досрочного закрытия кредитных обязательств. В договоре указана дата, начиная с которой можно выполнить операцию полной выплаты долга, либо частичного уменьшения её суммы.

Всем заемщикам, независимо от срока, на какой оформлен ипотечный договор и суммы, одолженной у банка на покупку квартиры – доступна опция досрочного закрытия кредитных обязательств. В договоре указана дата, начиная с которой можно выполнить операцию полной выплаты долга, либо частичного уменьшения её суммы.

- Особенности ипотечного кредитования

- Дифференцированные платежи

- Аннуитетные платежи

- Полное досрочное погашение ипотеки (ПДП)

- Условия досрочного погашения

- Частичное досрочное погашение (ЧДП)

- Условия частично досрочного погашения

- Другие возможные способы

- Уменьшить срок ипотеки

- Получить поддержку от государства

- Снизить сумму платежа

Также важно знать, что быстро выплатить ипотеку в Сбербанке может помочь государство: существуют различные формы социальной поддержки для молодых и многодетных семей, а также военнослужащих. Некоторые субъекты Российской Федерации вводят программы поддержки молодых семей, например, предоставляют частичную компенсацию процентных расходов по ипотечному кредиту за счет регионального бюджета.

Особенности ипотечного кредитования

Особенности любого вида кредитования так или иначе сводятся к тому, что финансовая организация, которая одолжила деньги – заинтересовано в том, чтобы заёмщик не нарушал и не изменял условий договора. То есть своевременно делал ежемесячные платежи на протяжении всего срока кредитования. Поэтому досрочное погашение – не в интересах банка.

Чтобы клиенты Сбербанка не осуществляли частичное досрочное погашение слишком часто, например, каждый месяц – вводятся штрафные санкции: небольшая плата за осуществление процедуры. Её размер зависит от размера ипотечного займа и суммы досрочного погашения. Поэтому выгоднее скопить большую сумму денег и затем обратиться в банк с заявлением.

Частично уменьшив сумму долга, заемщик получит хорошую экономию – общая сумма переплаты по кредиту будет ниже.

Дифференцированные платежи

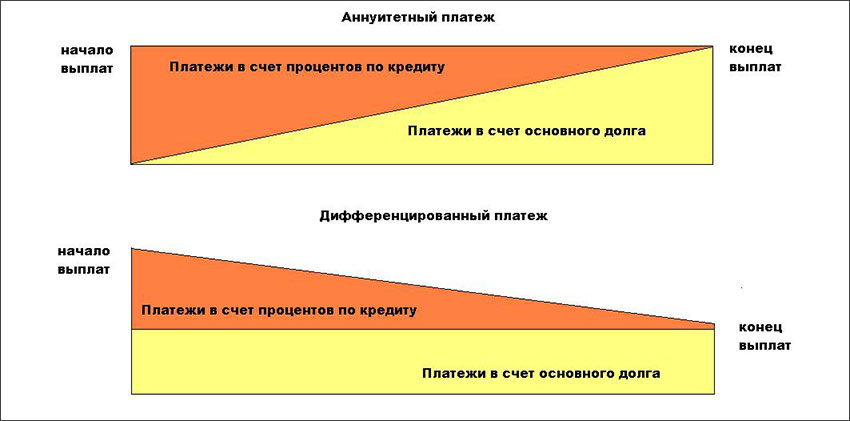

В отличие от некоторых других фирм, Сбербанк не осуществляет практику оформления кредитных продуктов, которые затем можно будет выплачивать дифференцированными платежами. Все договора ипотечного кредитования заключаются на условии, что заемщики будут делать аннуитетные платежи.

Аннуитетные платежи

Своим клиентам Сбербанк предлагает только аннуитетную схему погашения ипотечного кредита. При частичном досрочном погашении срок кредита не сократится, но сумма ежемесячного платежа будет заново рассчитана и уменьшена. Сократить срок ипотечного кредитования можно только в том случае, если заемщик готов полностью погасить долг по ипотеке перед банком.

Полное досрочное погашение ипотеки (ПДП)

Самый лучший вариант экономии денежных средств для ипотечных заемщиков – полное досрочное погашение, ведь он предполагает закрытие договора, в результате клиент освободится от финансовых обязательств перед банком. Однако не многие заемщики могут его себе позволить. Если у клиента немного не хватает средств для ПДП – рекомендуется копить деньги, потому что лучше гасить ипотеку полностью, нежели частично. Чтобы осуществить полное досрочное погашение кредита и закрыть ипотеку, необходимо:

обратиться в офис Сбербанка для точного расчета суммы задолженности;

собрать нужную сумму (приготовить наличные или положить деньги на счёт в Сбербанке);

подать заявление в банк, онлайн или в офисе;

дождаться рассмотрения заявления;

внести денежные средства для закрытия ипотечного кредита;

расторгнуть кредитный договор и закрыть счет в банке;

расторгнуть договор страхования;

снять обременение с квартиры.

Без личного посещения ближайшего отделения банка, в котором есть кредитный специалист – не получится закрыть ипотеку.

Условия досрочного погашения

Каких-либо дополнительных условий или «подводных камней» при полном досрочном погашении займа нет. Желающим осуществить данную процедуру – необходимо ознакомиться с требованиями, которые озвучит кредитный специалист при обращении в отделение Сбербанка. Он сообщит точную сумму, которую нужно отдать для закрытия ипотечного займа, а также предоставит информацию о сэкономленных средствах.

Частичное досрочное погашение (ЧДП)

Владельцы дебетовых карт Сбербанка могут внести досрочный платеж по ипотеке в режиме «Онлайн» без предварительной подачи заявления. Если у заёмщика нет карты, либо он хочет внести сумму досрочного погашения наличными – ему нужно как минимум за одни сутки до внесения платежа подать заявление в банк. После зачисления средств – клиенту выдадут на руки измененный график регулярных выплат.

Авторизоваться в Сбербанк Онлайн.

Перейти в раздел «Кредиты».

Выбрать ипотечный кредит.

Перейти во вкладку «Досрочное погашение».

Выбрать «Частичное досрочное погашение».

Выбрать счет списания средств.

Указать дату платежа и сумму.

Нажать «Оформить заявку».

Заявление обычно рассматривается 1-2 рабочих дня, после чего платеж пройдет, а график платежей обновится – размер ежемесячных выплат будет уменьшен.

Условия частично досрочного погашения

Если заемщик хочет осуществить досрочное погашение, ему нужно понять, как правильно платить деньги. Нельзя просто положить средства на ипотечный счёт, рассчитывая, что они будут списаны вместе с ежемесячным платежом. К примеру, если заемщик положил на ипотечный счет сумму, равною 2 ежемесячным платежам, то в ближайшую дату платежа спишется сумма, равная ежемесячному платежу, оставшиеся деньги спишутся в дату следующего платежа. Чтобы все деньги были учтены в качестве досрочного платежа, сначала необходимо уведомить финансовую организацию о намерении осуществить досрочное погашение, воспользовавшись инструкцией, предложенной выше, либо явившись в офис банка для подачи заявления.

Другие возможные способы

Существуют другие способы ускорения погашения ипотечного кредита. Они актуальны не для всех, а только для отдельных категорий граждан.

Уменьшить срок ипотеки

Как было сказано выше, если гражданин оформил ипотеку в Сбербанке – он не сможет уменьшить её срок при помощи частичного досрочного погашения. Единственный вариант уменьшения срока ипотечного займа – полное досрочное погашение.

Получить поддержку от государства

Программы социальной поддержки часто обновляются, в таблице приводятся категории граждан, которые могут рассчитывать на помощь от государства при покупке ипотечного жилья.

Кто может получить поддержку:

хотя бы одному из супругов должно быть не более 30 лет

оформление ипотеки под 8,5% на срок до 30 лет; можно использовать материнский капитал в качестве первоначального взноса

с 2018 по 2022 г. родился второй или последующий ребенок

оформление ипотеки под 5% с первым взносом от 20%

нужно быть участником НИС

оформление ипотеки под 8,8% на срок до 20 лет; государство предоставит средства на первоначальный взнос и ежемесячные платежи, пока заемщик находится на военной службе

Также на поддержку от государства могут рассчитывать граждане, стоящие в очереди на получение жилья, нуждающиеся в улучшении жилищных условий и специалисты «бюджетной» сферы. Чтобы узнать, какие льготы доступны отдельной категории граждан, включая региональные – нужно обратиться к кредитному специалисту в банке.

Снизить сумму платежа

Снижение суммы ежемесячного платежа по ипотеке в Сбере осуществляется за счёт частичного досрочного погашения. В качестве средств, которые будут употреблены на досрочное уменьшение долга – могут использоваться деньги материнского капитала, либо региональная льгота.

5 способов, как быстро погасить ипотеку в Сбербанке

Если у заемщика есть возможность досрочно погасить ипотеку в Сбербанке, то ему нужно это сделать. Таким образом, уменьшается срок кредитования и, соответственно, уменьшается переплата. Проценты мы платим за фактическое время пользования кредитом, а раз времени меньше, то и денег меньше. Много лет назад за досрочное погашение кредита банки взимали штрафы и комиссии. Эти времена давно прошли и сегодня отменен мораторий на досрочное погашение кредита и ипотеки.

- Возможно ли досрочное погашение ипотеки в Сбербанке

- Виды платежей

- Аннуитетный

- Дифференцированный

- Условия досрочного погашения

- Частичное досрочное погашение

- Порядок процедуры

- Другие способы быстрого погашения ипотеки

- Снижение размера платежа

- Уменьшение срока кредитования

- Поддержка от государства

Возможно ли досрочное погашение ипотеки в Сбербанке

Чтобы быстрее погасить ипотеку в банке, нужно разобраться в некоторых нюансах. Во-первых, нужно узнать, какой вид платежей использует кредитор в вашем договоре. Во-вторых, нужно изучить условия досрочного погашения займа, прописанные в кредитных документах. Также нужно отличать полное досрочное погашение ссуды от частично досрочного погашения долга. Разобравшись во всех этих нюансах, вы сможете сэкономить на процентах и получить хорошую выгоду в денежном эквиваленте.

Виды платежей

В разных банках используются разные виды начисления процентов, и, как следствие, разные ежемесячные платежи. Где-то применяют аннуитетный способ начисления процентов, а где-то – дифференцированный. Досрочно погашая долг по ипотеке в Сбербанке, нужно учитывать этот факт. Узнать вид своих платежей можно в договоре или сопутствующих ему бумагах.

Аннуитетный

При аннуитетном способе начисления процентов размер ежемесячных платежей одинаковый, а проценты начисляются в основном в первой половине срока кредитования. Затем они идут на убыль и большую часть платежа составляет выплата основного долга кредита. Для банков этот способ более удобный и выгодный, так как сначала клиент в большей степени выплачивает проценты, а основной долг остается практически неизменным. Для заемщиков же выгодно в этом случае погасить кредит на ранних сроках полностью или частично досрочно, чтобы избежать переплаты процентов.

Дифференцированный

В этом случае проценты равномерно распределены по всем ежемесячным платежам. Если клиент вносит большую сумму, то уменьшаются проценты и последующие ежемесячные выплаты. Погашение ипотечного кредита при дифференцированных платежах для заемщика одинаково выгодно на любом этапе. Большим платежом погашается сразу и основной долг, и проценты по нему, что приводит к уменьшению переплаты по следующим платежам.

Условия досрочного погашения

В Сбербанке условия досрочного погашения ипотеки указаны в кредитном договоре. Заемщику нужно внимательно их прочитать, чтобы понимать, как действовать можно, а как нет. Законом предусмотрено, что клиент должен написать заявление и подать его в банк за 30 дней до внесения очередного ежемесячного платежа. В заявлении должно быть прописано – долг погашается полностью или происходит частичное досрочное погашение ипотеки. В 2011 году вышел закон, согласно которому банки не имеют права устанавливать мораторий на досрочное закрытие долга клиентами и устанавливать на это комиссии.

Частичное досрочное погашение

Если вы хотите частично досрочно выплатить ипотеку в Сбербанке, то вам нужно положить на кредитный счет больше средств, чем нужно для оплаты очередного платежа. Также клиенту нужно заранее обратиться в банковский офис и написать там письменное заявление на частично досрочное погашение долга. Далее деньги вносятся через банкомат или кассу банка на счет списания. В дату ближайшего списания средств со счета спишется именно та сумма, которую клиент указал в заявлении. Таким образом, основной долг станет меньше и, соответственно, переплата тоже.

Порядок процедуры

Чтобы погасить ипотеку быстрее и выгоднее, нужно воспользоваться одним из способов досрочного погашения долга. У Сбербанка на этот счет простой алгоритм действий, понятный каждому. Нужно положить деньги на счет, написать заявление и средства спишутся в дату ближайшего ежемесячного платежа. Быстрее рассчитаться с долгами можно только в том случае, если вносить чаще большие суммы денег. Так и переплата существенно сократиться. Выплаченная раньше срока сумма не повлияет плохо на кредитную историю клиента, об этом можно даже не беспокоиться.

Другие способы быстрого погашения ипотеки

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

Снижение размера платежа

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Уменьшение срока кредитования

Эта процедура тоже может быть осуществлена в рамка реструктуризации ипотеки. Она является полной противоположностью предыдущего варианта. Здесь происходит увеличение размера ежемесячного платежа за счет уменьшения срока кредитования. Переплата, соответственно, тоже сокращается. Процентную ставку здесь оставляют неизменной.

Поддержка от государства

Российское правительство в партнерстве со Сбербанком разработало много ипотечных программ, которые рассчитаны на самые разные слои населения. На сегодняшний день много программ имеют поддержку от государства. К ним относится ипотека «Молода семья», ипотека для многодетных семей под 6%, военная ипотека и т.д. В качестве первоначального взноса можно использовать материнский капитал. Теперь вы знаете, как быстро погасить ипотеку и получить максимальную прибыль от пользования ею.

Как гасить ипотеку досрочно: сокращать срок или платеж?

Ипотека предполагает длительный срок погашения, ведь для приобретения жилья требуется значительная сумма заемных денег. Желая побыстрее рассчитаться с банком, клиенты нередко становятся перед проблемой, как погасить задолженность досрочно с большей финансовой выгодой для себя.

Надо ли гасить ипотеку досрочно?

График платежей по ипотеке на стадии оформления рассчитывается таким образом, чтобы клиент мог справляться с кредитным бременем и обслуживать свои насущные потребности. Это приводит к тому, что приходится:

- в течение 10-20 лет оставаться в долгу перед банком;

- значительно переплачивать, оплачивая кредитные услуги банка.

Но если финансовая ситуация клиента меняется в лучшую сторону, он вправе досрочно рассчитаться с банком, тем самым:

- Освободить жилое помещение от залогового бремени и иметь возможность распоряжаться им в полной мере.

- Эффективно распорядиться дополнительными средствами в виде материального капитала или наследства.

- Рассчитаться с долгами в благополучный период стабильных заработков.

- Сократить переплату, сэкономив на начисленных процентах.

Обратите внимание, что требуется обязательное уведомление банка о намерении досрочно погасить ипотечный займ.

Когда начинать досрочное погашение ипотеки?

ФЗ № 284 позволяет клиентам вносить досрочные платежи в течение всего срока действия кредитного договора. Считается, что самый выгодный период — первая треть срока:

- При аннуитетной схеме платежей, когда значительная часть ежемесячных платежей идет на погашение процентов, дополнительные деньги будут уменьшать основной долг.

- При дифференцированной схеме досрочные платежи будут засчитываться, как выплата основного долга в будущих периодах.

Варианты досрочного гашения потеки

Имея дополнительные свободные денежные средства, клиент, внеся их в качестве досрочного гашения может выбрать один из трех предлагаемых вариантов:

- Сокращение срока кредитования, предусматривающего:

- уменьшение срока ипотеки;

- значительное снижение общего размера переплаты;

- сохранение размера ежемесячного платежа.

Решение пойти по этому пути заинтересует тех, кто справляется с текущей кредитной нагрузкой, но хочет сэкономить на процентах.

- Уменьшение ежемесячных платежей, ведущего к:

- сохранению срока ипотеки;

- незначительному снижению общего размера переплаты;

- уменьшению ежемесячных платежей.

Этот вариант досрочного гашения приведет к сокращению суммы ежемесячных платежей, тем самым позволив тратить больше денег на собственные нужны.

- Комбинированный вариант, предполагающий:

- официальное сокращение размера обязательного платежа;

- фактическое сохранение размера ежемесячного взноса;

- сокращение срока ипотеки за счет того, что образующиеся переплаты будут идти на досрочное погашение.

Комбинированный вариант, по мнению экспертов, считается наиболее выгодным и комфортным. Данный вариант позволяет в случае ухудшения финансовой ситуации в любой момент отложить досрочное погашение.

Для наглядности приведем пример в форме таблицы. Исходные данные:

- сумма кредита — 1,5 миллиона рублей;

- ставка — 10,8%;

- срок — 36 месяцев;

- ежемесячный платеж — 48966 рублей;

- размер суммы, направленный на досрочное погашение — 500 тысяч рублей.

| Вариант погашения | Срок кредитования (месяц) | Ежемесячный платеж (руб.) | Переплата, идущая на досрочное погашение (руб.) | Итоговая переплата по кредиту (руб.) |

| Сокращение срока | 25 | 48966 | — | 178554 |

| Уменьшение платежа | 36 | 20126 | — | 207510 |

| Комбинированный вариант | 25 | 48966 | 28840 | 176547 |

Процедура оформления досрочного погашения

Недостаточно просто внести большую сумму на ипотечный счет, чтобы произвести досрочное погашение. Обязательно нужно сообщить банку в форме заявления о том, что намереваетесь произвести дополнительный платеж

Заполнить форму можно:

- Дистанционно в:

- личном кабинете интернет-банка;

- мобильном приложении.

- Посетив лично офис отделения банка.

В заявлении обязательно указывается:

.jpeg)

- размер дополнительного платежа;

- дата списания;

- выбранный вариант досрочного гашения ипотеки.

После того, как обозначенная в заявлении сумма спишется со счета, банк пересчитав кредит, предоставит новый скорректированный график платежей.

Вывод

К досрочному погашению, несмотря на все его выгоды, нужно подходить взвешенно, чтобы не попасть в сложную финансовую ситуацию. Предваряя подачу заявления, стоит обратиться за консультацией к специалисту банка или самостоятельно произвести подсчет с помощью кредитного калькулятора.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.