Как заполнить форму по кнд 1151111 при нулевой отчетности

Как заполнить РСВ с нулевым тарифом по взносам

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

- титульный лист;

- раздел 1;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

- КВ — для работников-граждан РФ;

- ВПКВ — для работников из числа временно пребывающих иностранцев и лиц без гражданства;

- ВЖКВ — для работников из числа застрахованных в системе ОПС иностранных граждан или лиц без гражданства, временно пребывающих в РФ, а также временно пребывающие в РФ беженцы.

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Нулевой расчет по страховым взносам в 2021 году — образец

- Никому ничего не платили — нужна ли отчетность по взносам?

- Как сдать в налоговую нулевой единый расчет по страховым взносам

- Пример нулевого страхового расчета

- Итоги

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам.

ВНИМАНИЕ! С отчета за 2020 год отчет оформяйте на обновленном бланке, в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@ .

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Не игнорируйте мнение контролеров, так как может последовать:

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Заполнять в нулевом расчете нужно только обязательные листы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3.

Подробнее см. здесь.

При этом применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Более подробные разъяснения по заполнению нулевого ЕРСВ привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к указаниям прямо сейчас.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2021 году, вам потребуется:

- заполнить бланк расчета — скачайте его по здесь для отчетности с 1-го квартала 2020 года по отчетность за 9 месяцев или здесь (т.к. начиная с первой отчетной кампании 2021 года нужно применять новый бланк, утв. приказом от 15.10.2020 № ЕД-7-11/751@);

- проверить правильность внесенных данных (какой программой это лучше сделать, см. здесь);

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2021 году при нулевой отчетности.

ООО «Развитие» образовано в конце 2020 года. Его единственный учредитель — Петров П.П. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Развитие» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Развитие» появились уже после 1 января 2021 года.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Разввитие», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Развитие»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 2020 год от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно по ссылке ниже:

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2021 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Нулевой расчет по страховым взносам (9 мес 2021)

Смотреть инструкцию по заполнению формы

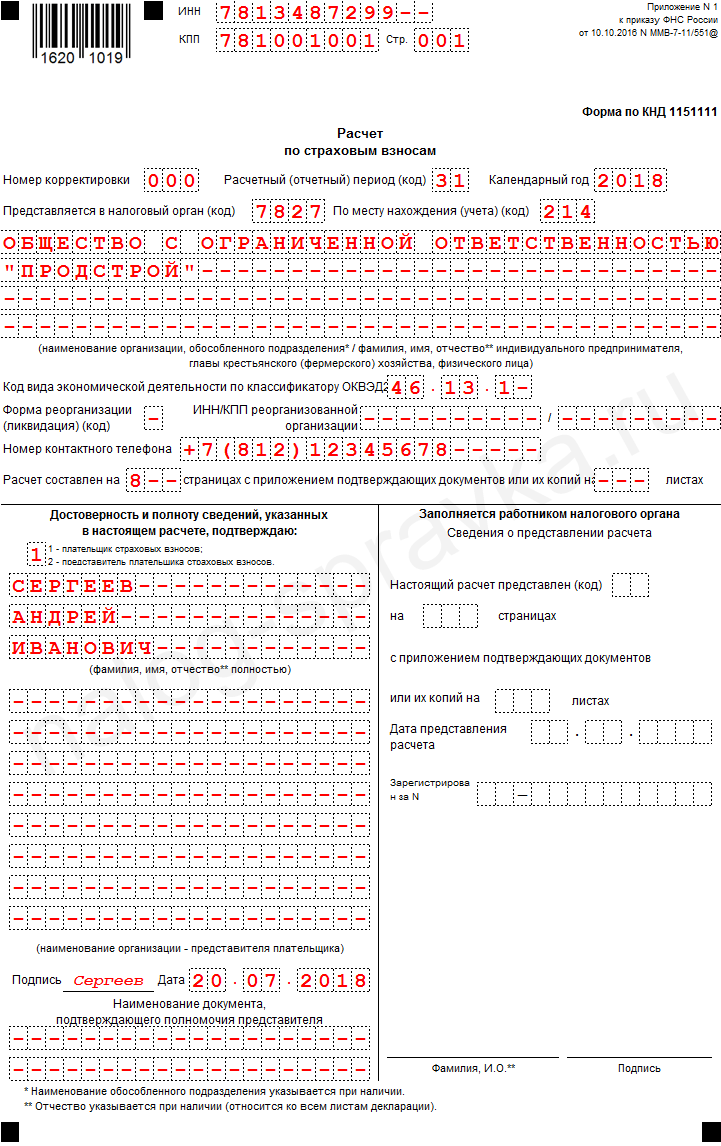

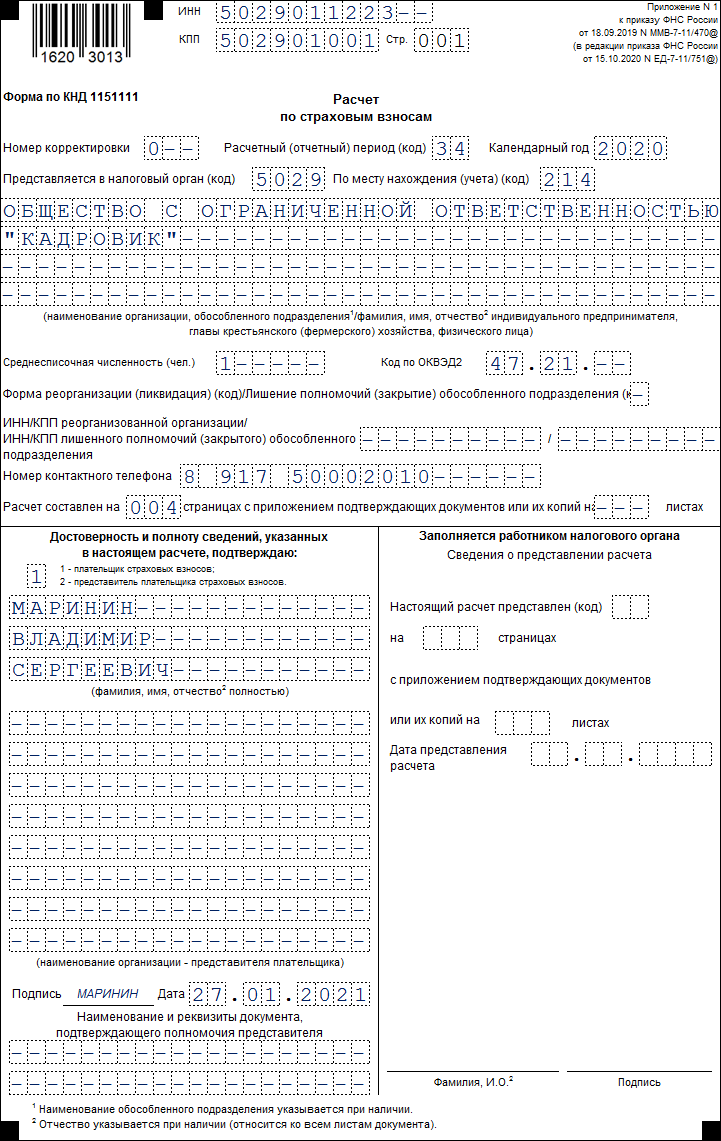

Образец заполнения нулевой формы КНД 1151111

Для того чтобы сформировать нулевой расчет по страховым взносам за 9 месяцев 2018 года на основе представленного примера, нужно:

- изменить номер расчетного периода (вместо 31 ставим 33) на титуле и в строке 020 раздела 3;

- указать соответствующую дату сдачи отчета на первых 3 страницах и в строке 050 раздела 3.

Приведен пример нулевого расчета в организации (ООО), в которой числится только генеральный директор, являющийся единственным учредителем.

Титульный лист

Сформировать нулевую форму КНД 1151111 без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

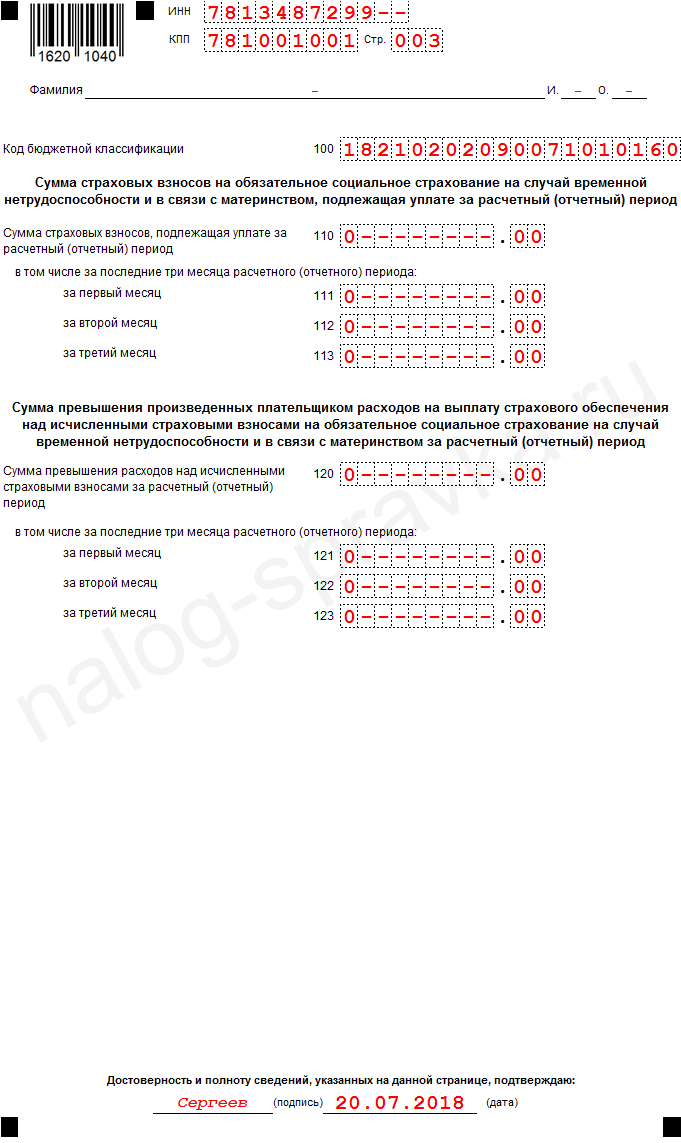

Раздел 1

Раздел 1 (окончание)

Приложение 1, подраздел 1.1

Приложение 1, подраздел 1.2

Приложение 2

Приложение 2 (окончание)

Раздел 3

-

Похожие записи

Форма СЗВ-К – отчетность в ПФР для работодателей

Форма СЗВ-К – отчетность в ПФР для работодателей Среднесписочная численность работников

Среднесписочная численность работников Образец заполнения расчета по страховым взносам

Образец заполнения расчета по страховым взносам Форма СЗВ-СТАЖ – новая отчетность 2021

Форма СЗВ-СТАЖ – новая отчетность 2021 Образец заполнения формы КНД 1110018

Образец заполнения формы КНД 1110018 Материальная выгода в 6-НДФЛ

Материальная выгода в 6-НДФЛ Образец заполнения справки 2-НДФЛ

Образец заполнения справки 2-НДФЛ Материальная помощь в 6-НДФЛ

Материальная помощь в 6-НДФЛ

Добрый день! Если за отчетный период отсутствует численность, директор тоже уволился. Есть только учредители, но с ними нет трудовых договоров, численность указывать нулевую? Зарплаты и отчислений тоже нет. Заранее спасибо.

Здравствуйте. Да, указывать нулевую численность. Никаких иных вариантов здесь просто нет.

Скажите пожалуйста, а если я в СЗВМ указывала учредителя(он же директор,но без трудового договора) , то в РСВ я ставлю все равно ноль? и тогда раздел 3 вообще не заполнять?

Здравствуйте. Мнение ФНС по поводу ЕРСВ осталось неизменным: раздел 3 в нулевом расчете должен присутствовать обязательно.

«Кроме того, следует отметить, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, в том числе и председатель правления садоводческого, огороднического или дачного некоммерческого объединения, в силу положений Федеральных законов от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» и от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» признаются застрахованными лицами.

Вне зависимости от осуществляемой деятельности обязательными для заполнения всеми плательщиками страховых взносов в соответствии с порядком заполнения расчета являются: титульный лист, раздел 1, подразделы 1.1 и 1.2 к разделу 1, приложение 2 к разделу 1 и раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета.

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физлица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 расчета не заполняется» (письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

А если директор в одном лице с учредителем и в отпуске за свой счет уже года 3 как ставить 1 или 0?

Нулевой отчет РСВ за 2020 год: бланк и образец

- 1 Нужно ли сдавать нулевой РСВ?

- 2 В каких случаях сдается нулевой РСВ

- 3 Форма нулевого РСВ за 2020 год

- 4 Как сдавать нулевой РСВ за 2020 год

- 5 Срок сдачи нулевого РСВ за 2020 год

- 6 Требования к заполнению РСВ за 2020 год

- 7 Заполняем титульный лист

- 8 Заполняем раздел 1

- 9 Заполняем раздел 3

- 10 Штрафы за нулевой РСВ 2020

- 11 Подводим итоги

Расчет по страховым взносам представляется всеми организациями и ИП, имеющими наемных работников. Факт выплаты дохода сотрудникам при этом значения не имеет. Рассмотрим, по какой форме и в какой срок нужно сдать в ИФНС нулевой РСВ за 2020 год.

Нужно ли сдавать нулевой РСВ?

Расчет по страховым взносам содержит в себе информацию об исчисленных и уплаченных в отчетном периоде страховых взносах за сотрудников. РСВ как нулевой, так и с начислениями, сдается в отношении:

- сотрудников, с которыми заключены трудовые договоры;

- граждан, работающих по гражданско-правовым договорам;

- физлиц, с которыми заключены договоры об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательские лицензионные договоры, а также лицензионные договоры о предоставлении права использования результатов интеллектуальной деятельности;

- авторов произведений в рамках договора авторского заказа.

К лицам, обязанным сдать РСВ, относятся:

- организации — независимо от наличия наемных работников;

- обособленные подразделения российских компаний (ОП) — если они самостоятельно перечисляют зарплату своим работникам и платят с нее страховые взносы;

- ОП иностранных компаний — если они ведут деятельность на территории РФ;

- ИП — при наличии наемных работников;

- главы КФХ — независимо от наличия сотрудников;

- физические лица без статуса ИП — если имеют сотрудников.

В каких случаях сдается нулевой РСВ

Нулевой РСВ за 2020 год сдают:

- Организации с единственным учредителем-генеральным директором.

При этом, не имеет значения заключен ли с ним трудовой договор и выплачивается ли ему заработная плата (Письмо Минфина России от 18.06.2018 № 03-15-05/41578).

- Организации и ИП, приостановившие деятельность.

Работодатели сдают отчет, даже если в 2020 году деятельность не велась и доходы сотрудникам не выплачивались вообще (Письмо ФНС России от 03.04.2017 № БС-4-11/6174).

- Главы КФХ при отсутствии сотрудников.

Главы КФХ сдают отчет не только в случае приостановки деятельности, но и тогда, когда сотрудников нет совсем (Письмо ФНС России от 25.12.2017 № ГД-4-11/26372@).

Не сдают нулевой РСВ ИП, адвокаты и нотариусы, не имеющие наемных работников.

Форма нулевого РСВ за 2020 год

Нулевой РСВ за 2020 год сдается по обновленной форме. Изменения внесены Приказом ФНС от 15.10.2020 № ЕД-7-11/751@ в Приказ ФНС от 18.09.2019 № ММВ-7-11/470@, утверждающий действующую форму расчета.

С 01.01.2020 при сдаче нулевого РСВ нужно заполнять (Письмо Минфина РФ от 09.10.2019 № 03-15-05/77364):

- титульный лист;

- Раздел 1 (в поле «Тип плательщика» указать «2», что означает отсутствие в отчетном периоде выплат и иных вознаграждений в пользу физических лиц);

- Раздел 3 (в нем проставить прочерки и нули).

Приложения к Разделу 1 заполнять не нужно.

Как сдавать нулевой РСВ за 2020 год

Сдача обычного РСВ напрямую привязана к количеству сотрудников, которым выплачен доход. Если их больше 10, то отчет сдается только в электронной форме, если 10 и меньше — допускается представление РСВ на бумаге.

Нулевой РСВ не привязан к количеству сотрудников, так как причиной его представления является отсутствие выплат в целом. А это значит, что сдать его можно:

- На бумаге.

Сдать отчет в ИФНС можно лично, через представителя или направив заказным письмом с описью вложения.

- В электронной форме.

РСВ в форме электронного документа направляется в ИФНС по телекоммуникационным каналам связи через операторов электронного документооборота. Перед этим отчет подписывается ЭЦП.

Срок сдачи нулевого РСВ за 2020 год

Срок сдачи РСВ как нулевого, так и с начислениями — не позднее 30 числа месяца, следующего за отчетным кварталом.

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчета за 2020 год выпадает на выходной день (субботу 30.01.2021) и поэтому переносится на ближайший рабочий день.

Сдать нулевой РСВ за 2020 нужно не позднее 01.02.2021.

Требования к заполнению РСВ за 2020 год

Заполняя нулевой РСВ, нужно придерживаться определенных требований. Перечислены они в Порядке заполнения расчета, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@ (в ред. Приказа ФНС от 15.10.2020 № ЕД-7-11/751@):

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

Заполняем титульный лист

Титульный лист заполните в общем порядке с указанием всех необходимых данных о страхователе. Подробно об этом мы рассказали в этой статье.

Заполняем раздел 1

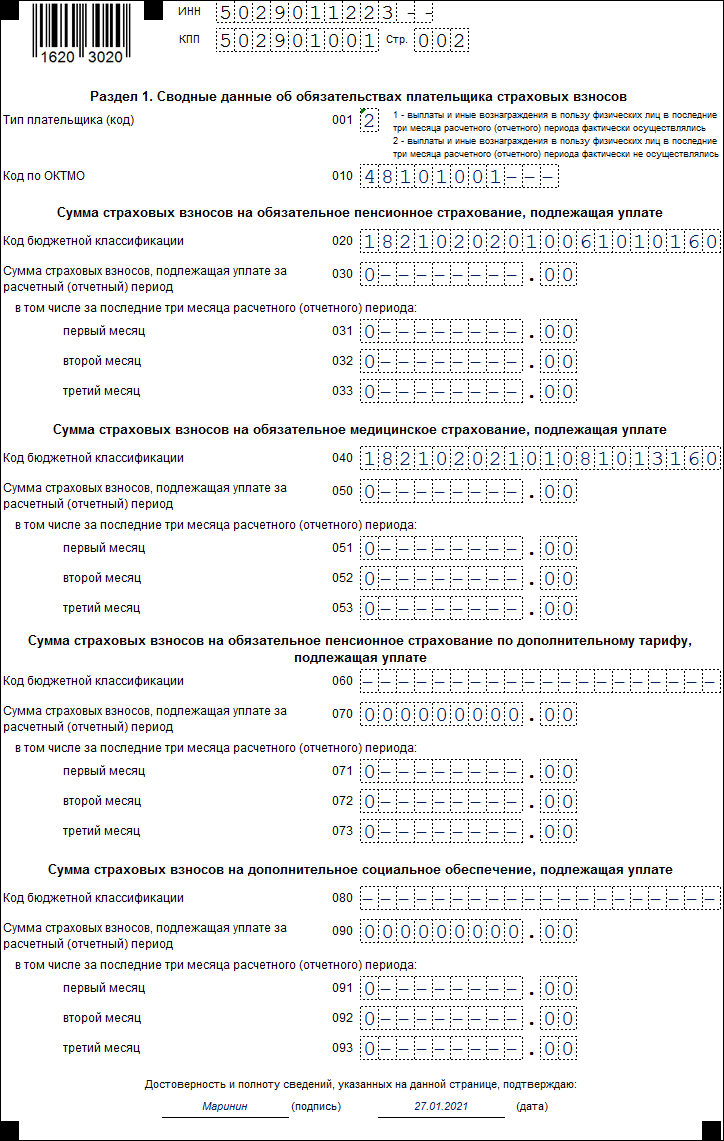

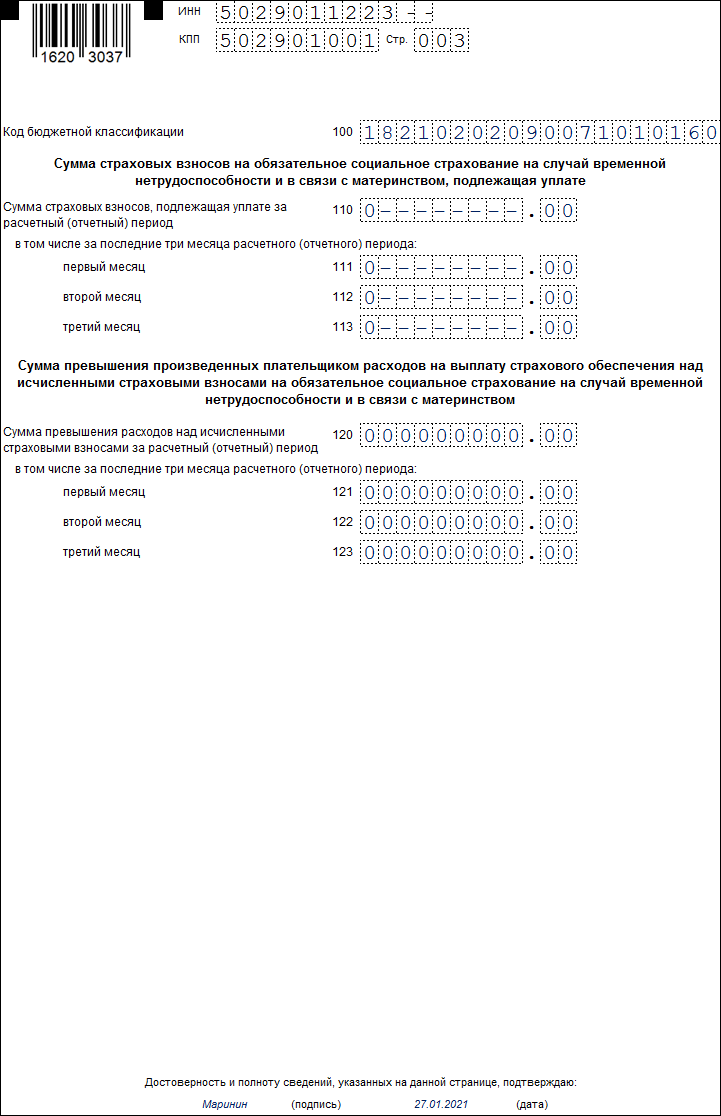

В разделе 1 заполните:

- стр. 010 — код ОКТМО, по которому перечислялись страховые взносы.

Код необходимо указать в соответствии с Классификатором, утв. Приказом Росстандарта от 14.06.2013 № 159-ст. Узнать ОКТМО можно также с помощью бесплатного сервиса на сайте ФНС РФ.

- стр. 020 — КБК на уплату взносов на ОПС.

При заполнении нулевого РСВ за 2020 год необходимо указать КБК 18210202010061010160.

- стр. 040 — КБК на уплату взносов на ОМС.

Заполняя нулевой РСВ 2020 укажите код 18210202101081013160.

- стр. 100 — КБК на уплату взносов на ВНиМ.

Оформляя отчет за 2020 год укажите КБК 18210202090071010160.

- стр. 060 и 080 — поставьте прочерк.

Во всех остальных строках нужно поставить нули.

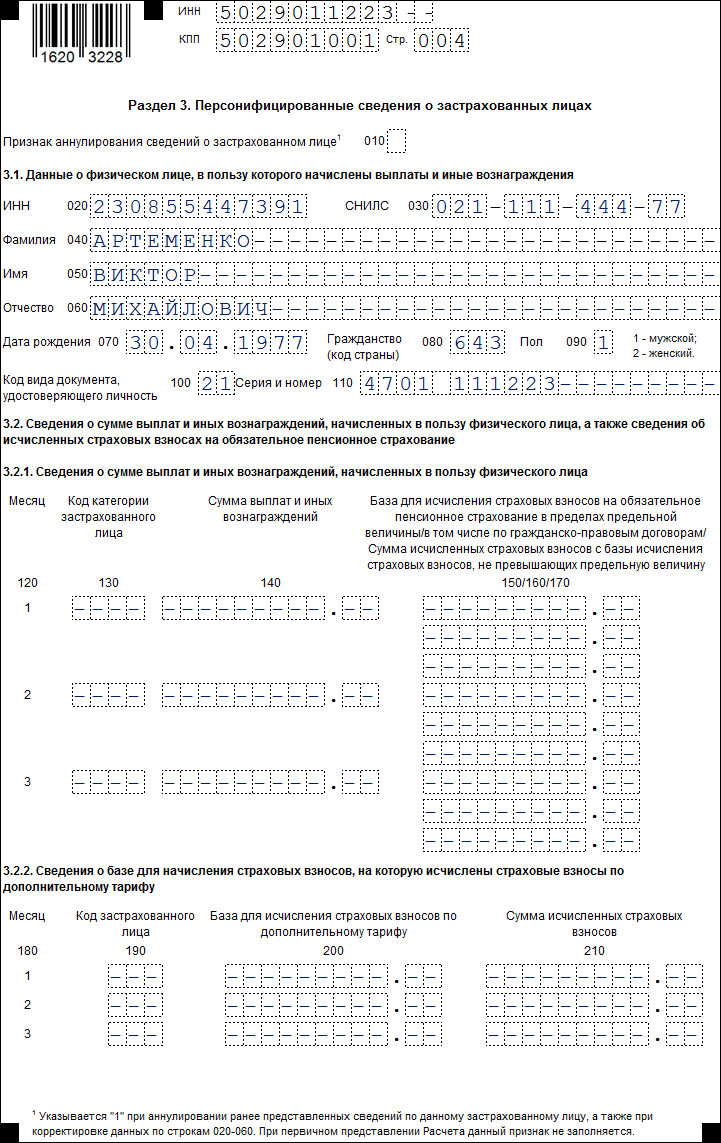

Заполняем раздел 3

Раздел 3 нулевого РСВ заполните на каждого числившегося у вас работника (Письмо Минфина от 02.09.2020 № 03-15-06/76812).

Штрафы за нулевой РСВ 2020

| Вид нарушения | Чем грозит | Основание |

| Несвоевременная сдача нулевого РСВ | Штраф — 1 000 руб. | ст. 119 НК РФ |

| Дополнительно к ответственности могут привлечь должностных лиц организации и начислить им штраф в размере от 300 до 500 руб. | ст. 15.5 КоАП РФ | |

| Заблокировать банковский счет за опоздание со сдачей нулевого РСВ налоговики не имеют права | Письмо ФНС России от 10.05.2017 № АС-4-15/8659 |

Подводим итоги

- Нулевой РСВ за 2020 потребуется сдать, если доход сотрудникам в течение года не платился, но трудовые и гражданско-правовые договоры с ними продолжали действовать.

- Нужно сдать нулевой РСВ и главам КФХ, не имеющим сотрудников и организациям с единственным учредителем-гендиректором, даже если трудовой договор с ним не заключен и зарплата ему не выплачивается.

- Нулевой РСВ за 2020 год нужно направить в ИФНС не позднее 01.02.2021 (перенос с нерабочей субботы 30.01.2021).

- В нулевом РСВ нужно заполнить титульный лист, разделы 1 и 3.

Понравилась статья? Поделитесь ссылкой с друзьями:

Обязательные разделы РСВ – 2021 (нулевой)

obyazatelnye_razdely_rsv_-_2021_nulevoy.jpg

Похожие публикации

По страховым взносам, начисленным с выплат работникам, компании и ИП ежеквартально представляют в ИФНС установленную отчетность – «Расчет по страховым взносам» (РСВ). А что делать, если зарплата не начислялась, и взносов к уплате нет? В каких случаях необходимо представить отчет и как заполнить нулевую РСВ в 2021 году – об этом пойдет речь в нашем материале.

В каких случаях представляется РСВ нулевой

Согласно п.7 ст. 431 и пп.1 п. 1 ст. 419 НК РФ Расчет по страхвзносам обязаны представлять юридические лица и ИП, выплачивающие доходы физлицам. При этом к облагаемым выплатам относят:

- зарплату наемных работников;

- вознаграждение по договорам ГПХ.

Получается, что юридические лица в любом случае относятся к плательщикам взносов, поэтому отчетность обязаны представить даже при отсутствии выплат.

С ИП дело обстоит иначе: он может вести деятельность самостоятельно, в одиночку, не привлекая сторонних работников. Поэтому расчет по страховым взносам нулевой в 2021 г. с предпринимателя будут требовать только в том случае, если он уже заявлялся ранее как работодатель, то есть:

- подавал РСВ в предыдущие годы;

- зарегистрирован как работодатель в ФСС;

- представлял в ПФР форму СЗВ-М.

ИП, никогда не нанимавшие работников и не заключавшие договоры ГПХ, «Расчет по страховым взносам» нулевой могут не представлять. С такой позицией согласны, например, в УФНС России по Удмуртской Республике, опубликовавшем свои разъяснения 17.08.2017 на официальном сайте .

Согласно разъяснениям из письма ФНС от 03.04.2017 № БС-4-11/6174, нулевой расчет позволяет отделить плательщиков взносов, нарушающих сроки сдачи Расчета, от тех, кто в соответствующем периоде не производил выплат работникам и не начислял взносы, т.е. фактически не вел деятельность, и поэтому налоговики требуют РСВ со всех страхователей, включая ИП, кто когда-либо производил выплаты физлицам.

Форма РСВ для нулевого отчета

При отсутствии деятельности используется установленная форма «Расчета по страховым взносам» 2021 г. Бланк нулевой отчетности тот же, что и для обычного Расчета: вместе с Порядком заполнения он утвержден приказом от 18.09.2019 № ММВ-7-11/470@ (в ред. от 15.10.2020). Отчитываться на бумаге разрешено компаниям и ИП, у которых численность персонала не превышает 10 человек, остальные должны соблюдать электронный формат. При отсутствии деятельности количество работающих лиц обычно не превышает установленный показатель, поэтому можно выбрать как электронную, так и бумажную форму. При этом подаются не все листы Расчета, а только некоторые из них.

Обязательные разделы РСВ – 2021 (нулевой отчетности)

Состав РСВ с нулевыми показателями значительно меньше обычного. Страхователю достаточно заявить о том, что выплаты не производились, представив обязательные разделы Расчета:

- титульный лист;

- раздел 1;

- раздел 3.

Такой состав для нулевого РСВ утвержден п. 4.2 Порядка заполнения Расчета.

Как заполнить нулевой расчет по страховым взносам

Требования, предъявляемые к оформлению расчета, стандартны: односторонняя печать, все листы должны быть пронумерованы, исправлять показатели нельзя. При заполнении:

- В стоимостных и количественных показателях в первой ячейке ставится «0», остальные ячейки прочеркиваются.

- Пустые текстовые поля при заполнении прочеркиваются.

- Текст пишется заглавными печатными буквами.

- ИНН и КПП плательщика указываются вверху каждой страницы.

- Страницы нумеруют по порядку, начиная с «001».

На титульном листе, как обычно, указываются сведения о компании или ИП. Начиная с отчета за 2020 г., на титуле проставляется среднесписочная численность работающих лиц.

В разделе 1 в стр. 001 «Тип плательщика» указывается код «2» — этот шифр означает, что выплат физлицам в последнем квартале не производилось, поэтому отчетность нулевая.

Раздел 3 должен быть заполнен на каждого человека, трудоустроенного в компании. Общее число разделов 3 должно соответствовать количеству сотрудников, несмотря на то, что начислений по ним нет (п. 21.2 Порядка заполнения). Если компания не ведет деятельность, а сотрудники отсутствуют, в отчете присутствует лишь один лист с разделом 3 – со сведениями о руководителе организации.

Покажем, как оформляется «Расчет по страховым взносам» нулевой. Образец заполнения представлен по компании, в которой нет сотрудников, кроме директора.

Сдать нулевую отчетность надо в те же сроки, что и расчет с начислениями – в течение 30 дней после завершения квартала (п. 7 ст. 431 НК РФ).