Заполнение формы декларации по налогу на прибыль

Декларация по налогу на прибыль: основные правила заполнения

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль: раз в месяц и раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Экстерн в рамках «Тест-драйва»!

Попробовать

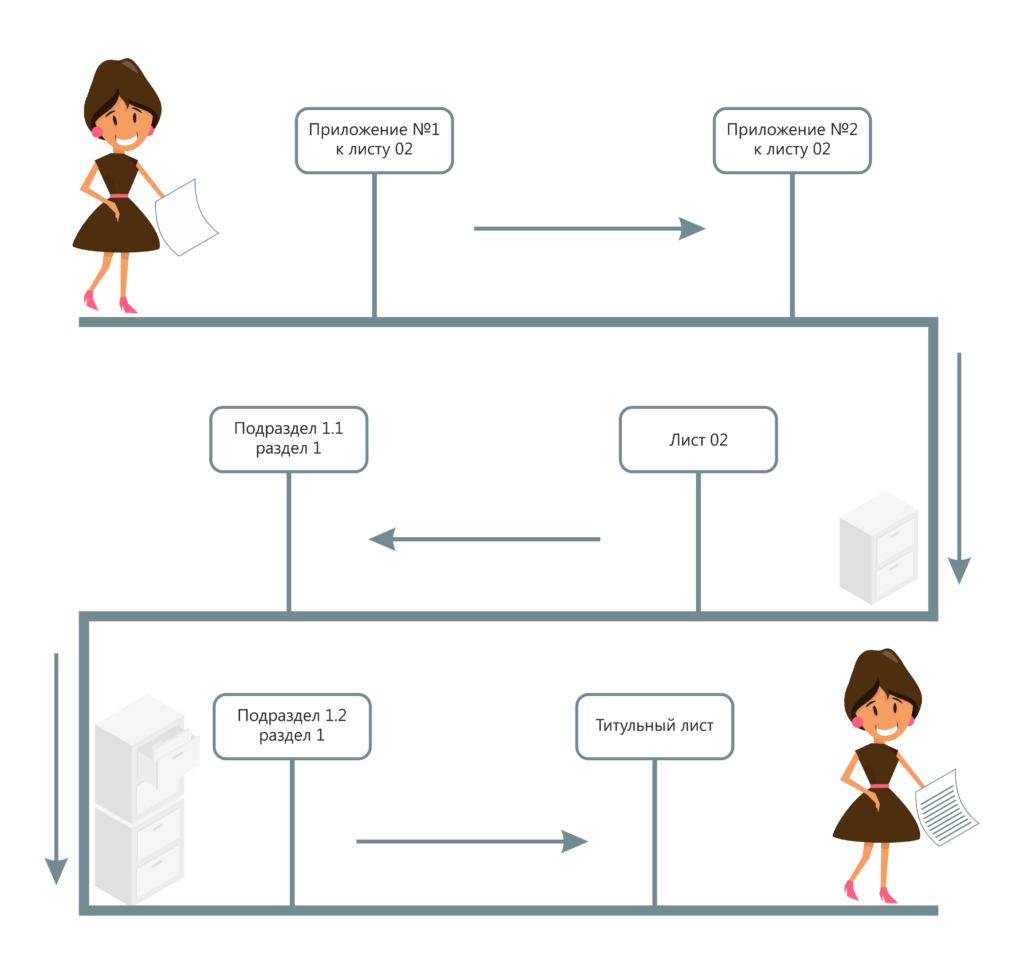

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Как заполнить декларацию по налогу на прибыль?

Содержание:

Налог на прибыль, как и иные поступления в бюджет, должен четко фиксироваться государством. Контроль за доходами организаций осуществляется с помощью налоговой декларации — специального документа, который имеет свои особенности оформления. Составление налоговых актов — сложный процесс даже для подготовленного специалиста. Чтобы избежать ошибок и неточностей, рекомендуем обратиться за помощью к профессиональному юристу.

Нет времени читать статью?

Зачем нужна декларация по налогу на прибыль и когда она заполняется?

Налоговая декларация по налогу на прибыль как обязательный документ закреплена в ст. 289 Налогового Кодекса РФ. Статья фиксирует следующие свойства декларации, которые необходимо учитывать при оформлении:

- обязательность;

- регулярность;

- точность;

- объективность.

Обязательность составления декларации безусловна и не зависит от необходимости уплаты налога. Все плательщики налога на прибыль должны заполнять документ.

Более того, декларация составляется в конце каждого отчетного периода. Конкретный срок — не позднее 28 суток со дня окончания отчетного периода. Вся информация должна соответствовать действительности. Ошибки недопустимы.

Смысл декларации по налогу на прибыль – отчитаться за имеющиеся доходы у предприятия. На основе сведений из документа выстраивается все налогообложение.

Общие требования к заполнению налоговой декларации

Приказом ФНС России от 19.10.2016 N ММВ-7-3/572 закреплены общие требования к заполнению документа. Конкретные нормы:

- все суммы прописываются в полных рублях; значение меньше 50 копеек отбрасывается, больше — округляется;

- страницы должны иметь сквозную нумерацию;

- исправление ошибок недопустимо;

- запрещена двусторонняя печать акта;

- акт заполняется с использованием черных, синих или фиолетовых чернил;

- одно поле соответствует одному показателю;

- наименования и другие сведения заполняются прописными печатными буквами.

Недопустимо пропускать поля и делать пробелы. В оставшиеся пустые ячейки ставятся прочерки по всей длине поля. В этом плане декларация по налогу на прибыль требует от составителя внимательности и знания правил заполнения.

Правила заполнения декларации по налогу на прибыль

Так как декларация по налогу на прибыль играет важную практическую роль в реализации целей государственного бюджета, Федеральная налоговая служба позаботилась о строгой форме документа. Правила заполнения зафиксированы в приказе ФНС от 2016 года. В Приложении № 2 указан порядок заполнения декларации по налогу на прибыль.

Декларация по налогу на прибыль состоит из следующих обязательных частей:

- лист 01 (титульный);

- раздел 1 (размеры налога, которые выплачиваются в бюджет);

- лист 02 (расчетные операции);

- приложение № 1 (доходы);

- приложение № 2 (расходы).

Титульный лист содержит реквизиты плательщика. Конкретное содержание раздела включает следующую информацию:

- ИНН;

- номер корректировки;

- название организации;

- отчетный период;

- код ОКВЭД;

- код постановки организации на учет.

Номер корректировки означает очередность декларации по налогу на прибыль. Если документ подается в обычном порядке (в конце каждого периода), то ставится надпись «0». Если плательщик вынужден исправить недостатки сданного ранее акта, то ставится надпись «1» (первое уточнение) и далее по порядку.

Название организации пишется в полном виде, как это указано в учредительных документах.

ОКВЭД — код экономической деятельности организации. Он содержится в выписке из ЕГРЮЛ.

Составитель должен подтвердить достоверность сведений, которые он внес в налоговый акт. Для этого на титульной странице выделен специальный блок, где указывается полное наименование организации и ФИО представителя.

После титульной страницы идет Раздел 1, который включает сведения о сумме налога на прибыль. Также указываются ИНН, КПП и код ОКТМО.

Если организация вносила авансовые выплаты, то итоговая сумма налога уменьшается на размер авансов. К примеру, организация ранее внесла налог на прибыль суммой 4 тысячи рублей. При этом в конце отчетного периода оказалось, что необходимо заплатить 10 тысяч рублей. В таком случае в документе указывается 6 тысяч рублей.

Лист 02 и его Приложения – конкретные расчеты, которые включают информацию о доходах и расходах предприятия. После расчетных операций отражается итоговая прибыль и сумма исчисленного налога.

Листы 03-09 не всегда нужны. Они заполняются в зависимости от статуса субъекта и характера его деятельности:

- 03 – организации, которые получают доход от финансовых операций с ценными бумагами;

- 04 – организации, которые платят иную налоговую ставку;

- 05 – предприятия, финансовая деятельность которых учитывается в особом порядке;

- 06 – частные пенсионные фонды;

- 07 – благотворительные организации;

- 08 – предприятие, которое осуществило самостоятельную корректировку отчетного акта;

- 09 – контролируемые иностранные компании.

В Порядке, который утвержден ФНС в 2016 году, есть приложения, которые конкретизируют отдельные обозначения налоговой декларации. При заполнении отчетного документа по налогу на прибыль рекомендуется обратиться к профессиональному юристу.

Что будет, если не заполнять декларацию?

Налоговый Кодекс устанавливает конкретные санкции в отношении тех лиц, которые проигнорировали требование о составлении декларации по налогу на прибыль. В ст. 119 НК РФ указано, что лицо, которое не заполнило отчет, карается штрафом в размере 5% от налогооблагаемой суммы.

Если предприятие и дальше продолжит игнорировать прямые требования закона, то санкция может вырасти до 30%. Несвоевременная уплата налога на прибыль карается еще жестче — в размере 20% дохода или 40%, если будет доказана умышленная неуплата.

Важно не только вовремя подать декларацию по налогу на прибыль, но и правильно ее заполнить. Самостоятельное оформление потребует от руководителя предприятия предварительной подготовки и знания установленных правил. В целях экономии времени имеет смысл заручиться поддержкой специалиста.

Как заполнить декларацию по налогу на прибыль?

• Заполнение декларации по налогу на прибыль: состав и порядок.

• Как заполнить декларацию по налогу на прибыль за I квартал?

• Как заполнить декларацию по налогу на прибыль за полугодие?

• Как заполнить декларацию по налогу на прибыль за 9 месяцев?

• Как заполнить годовую декларацию по налогу на прибыль?

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

- #Налоги

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 — 230, 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Декларация по налогу на прибыль за 2020 год: что конкретно изменилось?

Новая форма декларации по налогу на прибыль сдается с отчетности за 2020 год. Изменения в форму декларации внесены приказом ФНС от 11.09.2020 № ЕД-7-3/655.

Налоговая декларация по итогам 2020 года должна быть сдана не позднее 29 марта 2021 года, с учетом переноса срока сдачи с воскресенья — 28 марта 2021 года — на понедельник.

Изменения в декларации по налогу на прибыль носят точечный характер, поэтому выявлять их не просто. Мы уже писали ранее о том, что конкретно изменилось в декларации по налогу на прибыль за 2020 год. В этот раз решили дать сводную таблицу изменений, сверив прежнюю и новую формы.

Ранее по этой теме:

Чем отличается декларации по налогу на прибыль за 2020 год от декларации за 2019 год

Предыдущая форма декларации по налогу на прибыль была утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475. Последний раз она сдавалась за 9 месяцев 2020 года.

Новая форма декларации по налогу на прибыль, которая сдается за 2020 год, утверждена приказом ФНС от 11.09.2020 № ЕД-7-3/655@.

Таблица. Сравнение форм декларации по налогу на прибыль 2019-2020 гг.

| Что изменилось | Для кого это важно | Декларация, действовавшая до 15 ноября 2020 года | Декларация с отчетности за 2020 год |

|---|---|---|---|

| Титульный лист | Для всех организаций | Было поле «зарегистрирована за №» | Исключено поле «Зарегистрирована за №» и изменены штрих-коды |

| Лист 02 «Расчет налога» | Для участников инвестпроектов | В декларации не были выделены отдельно участники специальных инвестиционных контрактов и резиденты территорий опережающего развития. | Для участников специальных инвестиционных контрактов добавлены отдельные строки: 352 — объем капвложений в проект 353 — совокупный объем расходов и недополученных доходов бюджетов. Для резидентов территорий опережающего развития добавили строки: 357–359 для расчета первой прибыли от работы по соглашению. |

| Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» Приложение № 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей ОП» |

Для организаций IT сферы, резидентов Арктики, пользователей недр, сырьевых газовых компаний | Было 14 кодов для поля «признак налогоплательщика». | Добавили 5 новых кодов для поля «признак налогоплательщика»: 15 – организации, которые владеют лицензиями на пользование участками недр и применяют пониженную ставку налога на прибыль в бюджет субъекта РФ. 16– организации, которые осуществляют деятельность по производству сжиженного природного газа и/или переработке углеводородного сырья в товары; 17 – организации, которые работают в области IT. |

| Приложение № 7 к листу 02 «Расчет инвестиционного налогового вычета» | Для тех, кто получил право вы инвествычет | Было меньше строк. | В раздел А добавили строку 017. В раздел Г добавили строку 024. Строки предназначены для сумм по расходов, которые можно заявить вычет, но для них нет отдельных строк |

| Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса РФ» | Для тех, кто рассчитывает налог на прибыль по ставкам, отличным от 20 процентов. И, в частности, для организаций акционеры либо участники которых получили доходы при ликвидации организации. | Было всего 8 кодов для поля «вид дохода» на листе 04 | Добавили новый код «вид дохода» – 9. Этот код проставляется, когда нужно показать доходы акционера, участника или правопреемника при распределении имущества ликвидируемой организации |

| Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку» | Для организаций, которые скорректировали доходы и расходы по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения. | Было установлено 5 кодов для поля «вид корректировки», которые указывают на листе 08. | Появился новый код для «вида корректировки»: 6 — по результатам взаимосогласительной процедуры (п. 1 ст. 105.18-1 НК) |

| Приложение № 2 к декларации | Для компаний, которые заключили соглашение о защите и поощрении капиталовложений и включены в реестр соглашений о защите и поощрении капиталовложений по закону №69-ФЗ. | Заполняли компании, чтобы отразить сведения о доходах физического лица, выплаченных ему организацией от операций с ценными бумагами, финансовыми инструментами. Это требование упразднено Федеральным законом от 29.09.2019 № 321-ФЗ | Заполняют компании, которые заключили соглашение о защите и поощрении капиталовложений и которые включены в реестр по Закону от 01.04.2020 № 69-ФЗ. |

В какие сроки сдавать декларацию по налогу на прибыль в 2021 году

Сроки сдачи налоговой декларации по прибыли установлен статьей 289 НК РФ.

Для тех, кто отчитывается ежеквартально

| Период отчетности | Последний день сдачи |

|---|---|

| за 2020 год | 29.03.2021 |

| 1-й квартал 2021 года | 28.04.2021 |

| полугодие 2021 года | 28.07.2021 |

| 9 месяцев 2021 года | 28.10.2021 |

| за 2021 год | 28.03.2022 |

Для тех, кто отчитывается ежемесячно

| Отчетный месяц 2021 года | Последний день сдачи декларации по налогу на прибыль |

|---|---|

| январь 2021 | 29 февраля 2021 |

| февраль 2021 | 29 марта 2021 |

| март 2021 | 28 апреля 2021 |

| апрель 20210 | 28 мая 2021 |

| май 2021 | 28 июня 2021 |

| июнь 2021 | 28 июля 2021 |

| июль 2021 | 30 августа 2021 |

| август 2021 | 28 сентября 2021 |

| сентябрь 2021 | 28 октября 2021 |

| октябрь 2021 | 29 ноября 2021 |

| ноябрь 2021 | 28 декабря 2021 |

| 2021 год | 28.01.2022 |

Последний день сдачи декларации налогу на прибыль за январь, февраль, июль и октябрь 2021 года выпадает на выходной, поэтому перенесен на первый после выходного рабочий день.

Налоговая декларация по налогу на прибыль организаций в 2021 году

Организации на ОСН обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание, если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по налогу на прибыль

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2021 году (скачать бланк).

Примечание: форма налоговой декларации (при отчете в 2021 году), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Эта форма обновлена — изменения внесены приказом ФНС от 11.09.2020 № ЕД-7-3/655@. Отчитываться по уточненной форме необходимо, начиная с годовой декларации за 2020 год.

Образец заполнения декларации в 2021 году

Декларация по налогу на прибыль для организаций на ОСН в 2021 году (образец заполнения).

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период | Ежеквартальные авансы | Ежемесячные авансы по фактической прибыли |

|---|---|---|

| 2020 год | 29.03.2021 | — |

| Январь | — | 01.03.2021 |

| Февраль | — | 29.03.2021 |

| Март | — | 28.04.2021 |

| I квартал 2021 | 28.04.2021 | — |

| Апрель | — | 28.05.2021 |

| Май | — | 28.06.2021 |

| Июнь | — | 28.07.2021 |

| Полугодие 2021 | 28.07.2021 | — |

| Июль | — | 30.08.2021 |

| Август | — | 28.09.2021 |

| Сентябрь | — | 28.10.2021 |

| 9 месяцев 2021 | 28.10.2021 | — |

| Октябрь | — | 29.11.2021 |

| Ноябрь | — | 28.12.2021 |

| Декабрь | — | — |

| 2021 год | 28.03.2022 | — |

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме), не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить декларацию по налогу на прибыль

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

- Организации, уплачивающие ежемесячные платежи, заполняют подраздел 1.2 Раздела 1.

- При подаче декларации за 2020 год, а также за отчетные периоды 2021 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение декларации по налогу на прибыль через специальные сервисы

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

- Платных интернет-сервисов;

- Специализированных бухгалтерских компаний.

Новая декларация по прибыли за 2020 год: образец

novaya_deklaraciya_po_pribyli_za_2020_god_obrazec.jpg

Похожие публикации

Законодателем вновь скорректирована форма декларации по прибыли. За 2020 год предприятиям придется составлять и сдавать этот отчет в обновленной редакции, утвержденной Приказом ФНС № ЕД-7-3/655@ от 11.09.2020. Изменения в действующую в 2020 году форму, применяющуюся согласно Приказу ФНС № ММВ-7-3/475@ от 23.09.2019. Расскажем об изменениях документа и основных правилах его формирования.

Новая декларация по налогу на прибыль за год: что изменилось

В основной массе, поправки в скорректированном документе имеют технический характер:

- изменены штрих-коды страниц,

- из титула исключена строка о регистрационном номере декларации,

- в лист 02 добавлены строки для участников специальных инвестиционных контрактов и резидентов территорий опережающего развития;

- дополнен перечень кодов для признака плательщика налога на прибыль (ННП) в приложении № 4 к листу 02 (Л02) и приложении № 5 к Л02 (список из 14 кодов вырос до 19),

- добавлены строки, объединяющие и выделяющие сумму иных налогооблагаемых расходов (прил. Г к Л02),

- в листе 04 (Л04) дополнен список облагаемых доходов (их стало 9 вместо

— теперь в нем выделяют доходы, полученные при ликвидации предприятия,

— теперь в нем выделяют доходы, полученные при ликвидации предприятия, - конкретизировано название листа 08. Его заполняют компании не только самостоятельно скорректировашие доходы, но и сформировавшие подобные правки по результатам взаимосогласительной процедуры согласно международному договору РФ.

Серьезное изменение в бланке касается компаний, поименованных в реестре соглашений о защите и поощрении капиталовложений (СЗПК) в соответствии с законом № 69-ФЗ от 01.04.2020. Сведения о доходах/расходах, величине базы и сумме начисленного ННП, возникших при выполнении СЗПК, теперь аккумулируются в приложении № 2 к декларации. Ранее в нем фиксировалась информация о доходах физлица, выплаченных ему от операций с ценными бумагами, но законом № 321-ФЗ от 29.09.2019 отражение подобных сведений упразднено.

Новая редакция документа вступает в силу с 01.01.2021, т.е. декларация по прибыли за 2020 год должна быть оформлена уже на новом бланке.

Срок представления налоговой декларации по прибыли за год не изменился: сдать отчет поитогам года необходимо не позднее 29.03.2021, так как 28.03.2021 – выходной день.

Таким образом, декларация о прибыли организаций 4 квартала 2020 (т.е. за 2020 год, поскольку данные в отчете считаются нарастанием с начала финансового года) сдается в обновленной форме, но в те же сроки, что и прежде.

Заполнение декларации на прибыль

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

Затем выполняют необходимые расчеты в подразделах к Л02, подсчитывая размер дохода в приложении № 1, а расходов – в приложении № 2. Результаты вносят в Л02 – учитывают начисленные авансы и определяют размер ННП к уплате. Если итогом расчетов стал убыток, его отражают отрицательным показателем в стр. 060 Л02, отрицательное значение базы фиксируют в стр. 100 Л02, а в стр. 120 Л02 указывают 0, так как отрицательный размер налоговой базы для исчисления ННП невозможен. Общая величина начисленного налога отражается в стр. 180 Л02, вне зависимости от факта уплаты, а ранее начисленных авансов – по строке 210. Сумма к доплате (к уменьшению) формируется по строкам 270-281.

Раздел 1 формируется исходя из данных Л02. Суммы ННП к уплате фиксируют в нем с разбивкой по бюджетам.

Новая декларация по налогу на прибыль за 4 квартал 2020 года: пример

Образец отчета представим, опираясь на следующую информацию:

ООО «Торис», применяющее ОСНО, перечисляет ННП авансами ежемесячно и каждый квартал сдает в ИФНС декларацию. Инвестиционную деятельность компания не ведет, соглашения о ЗПК не заключала.

Заполнение декларации по налогу на прибыль за 2020 г. осуществляется на основе следующих данных:

Показатели

За 2020 г. (руб.)

Выручка от реализации (В) без НДС

Внереализационные доходы (ВД) — продажа материалов от ликвидации ОС

Расходы по производству продукции (ПР) всего, в т. ч.:

— отчисления в фонды

Внереализационные расходы (ВР) всего, в т. ч.:

— проценты, уплаченные по кредиту

— связанные с ликвидацией ОС

Авансовые платежи в 2020 г. составили 269600 руб. (в т.ч. 40440 руб. – в федеральный, 229160 руб. — в региональный бюджет).

Заполнив титульную часть отчета, начинают оформление данных в приложениях к Л02, затем их переносят непосредственно в Л02 и раздел 1: