Как долго сбербанк снимал обременение по ипотеке в 2020

Как проходит снятие обременения с квартиры по ипотеке

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

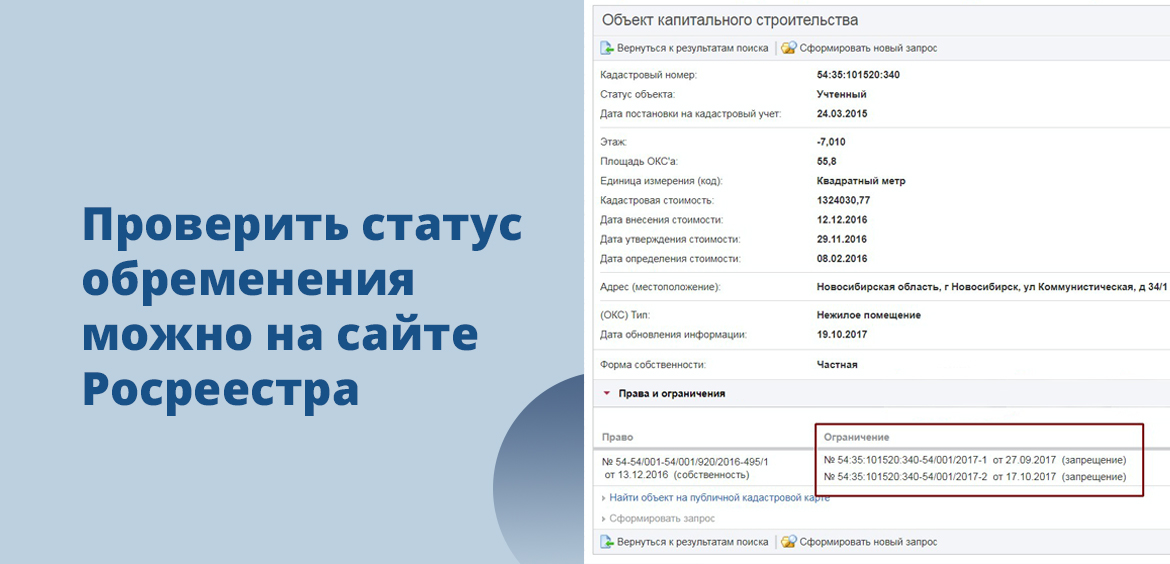

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Есть два способа снять обременение: лично в МФЦ или в интернете через сайт Росреестра. Второй способ подходит, только если у вас есть квалифицированная электронная подпись. У меня такой подписи нет, поэтому я подавала документы через обычный МФЦ .

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось), кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Возможно, вы не помните, была ли вообще закладная. В таком случае лучше уточнить информацию в банке. Если колцентр не может помочь, идите в ипотечное отделение банка и узнайте лично у сотрудников. Если у вас не было закладной, договоритесь с представителем банка о встрече сразу в МФЦ .

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Прием по предварительной записи состоялся точно в назначенное время. Прийти лучше за 5—7 минут, чтобы успеть получить талон в автомате электронной очереди. Если вы опоздаете даже на 3—5 минут , придется снова ждать в общей очереди или записываться заново.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Лучше проверять готовность документов через сайт или по телефону. 25 июля я проверила на сайте статус документов. Они были готовы и доставлены в МФЦ . Я снова записалась через интернет на прием на 6 августа, чтобы не стоять в очереди.

Для получения справки нужны только опись документов и паспорт. Справку, подтверждающую, что обременение снято, мне выдали за пять минут.

Как снять обременение через интернет

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Дальше система предложит внести ваши данные. В конце нужно приложить к заявке сканы тех же документов, которые я приносила в МФЦ , и подписать заявку своей электронной подписью.

Сколько нужно времени

Я сняла обременение чуть больше чем за месяц. 21 июня погасила ипотеку, 6 августа получила уведомление о погашении обременения в МФЦ . Можно быстрее, если делать все в интернете или записываться заранее.

Как убедиться, что на квартиру не наложено обременение

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

Снятие обременения по ипотеке в Сбербанк в 2021 году

Ипотечный кредит – часто использующийся способ приобрести недвижимость. Он привлекает граждан тем, что можно растянуть выплаты за квартиру на большой срок, и при этом жить в ней с самого начала, сделав лишь первый взнос. Банки с охотой предоставляют её имеющим определённый уровень дохода и стабильную работу. Однако, пока кредит не выплачен полностью, квартира остаётся в залоге у банка – и само по себе неприятно, что квартира как бы лишь наполовину ваша, а наполовину банка, да к тому же это обстоятельство накладывает ограничения по распоряжению ей. И всё же рано или поздно ипотека будет отдана, и как в таком случае выполняется снятие обременения по ипотеке Сбербанк?

Обременение – что это

Но сначала нелишним будет уточнить, что такое ипотечное обременение, и как оно работает. Заключение ипотечного договора подразумевает обременение в обязательном порядке – заём обеспечивается тем, что недвижимость заёмщика по меньшей мере равная по стоимости его сумме, становится залогом. В результате:

- Приобретаемая недвижимость становится залогом. Однако не всегда: по закону, заёмщик может предложить вместо неё другую свою недвижимость не меньшей стоимости. Но используется это право крайне редко, потому как такая замена не имеет особого смысла.

- При невыплате кредита банк, предоставивший его, вправе забрать недвижимость и реализовать её, покрыв свои убытки.

- Для отчуждения предмета залога необходимо получить согласие кредитора.

Все эти обременения по ипотеке в Сбербанке (как и в других банках) необходимы для того, чтобы обеспечить банку возможность быстро продать отданную в залог недвижимость, если заёмщик не может, или не хочет продолжать делать платежи по ипотеке. В житейском смысле это означает, что, формально будучи собственностью гражданина, недвижимость не может быть им ни продана, ни подарена, ни даже завещана.

Но отметим, что передача во временное пользование такого жилья вполне возможна, и даже согласие банка для этого не нужно. Это значит, что находящуюся под обременением квартиру свободно можно сдавать в аренду, продолжая выполнять условия кредитного договора. Это значимый момент, потому что запрет аренды может быть отдельно оговорён в его тексте, и тогда она станет невозможной.

Снимаются все ограничения по использованию недвижимости, и она полностью становится собственностью гражданина, купившего её в рамках ипотечной программы, лишь после полной выплаты кредита, а процедура снятия обременения по ипотеке будет освещена далее.

Где снимается

Когда последний перевод по ипотеке сделан, обременение должно исчезнуть, но на деле не всё так просто, и само собой оно не снимется. Чтобы снять обременение по ипотеке, придётся обратиться в Федеральную регистрационную службу. Но сначала нужно отправиться в банк, в котором брался кредит, в нашем случае в Сбербанк. Алгоритм действий будет следующим:

- Обращение в отделение банка, в котором был взят кредит.

- В нём должны выдать справку о том, что все обязательства по ипотеке были вами исполнены, и более вы их не имеете.

- Теперь можно обращаться в ФРС, не забыв, помимо полученной справки, также и пакет документов. Что это за документы? Сейчас узнаем!

Необходимые документы

Чтобы квартира больше не значилась в государственном реестре как отданная в залог, потребуется представить следующие документы:

- Копии паспортов всех владельцев, указанных в правоустанавливающих документах.

- Свидетельство о праве на собственность, пока что ещё с отметкой о том, что права владельца ограничены.

- Договор ипотеки – оригинал и копия.

- Письмо из банка с полной информацией о погашении ипотеки, а также выписка по счёту.

- Заявление о погашении. Если обременение с закладной, то оно может быть либо односторонним, либо совместным с банком. Так или иначе, а его необходимо заверить в банке.

- Подтверждение, что государственная пошлина была выплачена. Чтобы изменить данные в госреестре придётся выплатить 200 рублей, и ещё 350 за выписку.

- При аннулировании ипотеки по решению суда потребуются соответствующие документы.

Лишь после того, как контролирующие органы убедятся, что все бумаги в порядке, обременение будет снято. Это стандартный список, который может дополняться другими документами в некоторых областях и республиках РФ.

Справка из банка

Иногда могут возникнуть спорные случаи, и чтобы избежать их, когда берёте справку из банка, сразу попросите указать в ней всю информацию, включая полные реквизиты договора ипотеки, а также перечень исполненных обязательств, выплаченную сумму. В ней должно быть чётко обозначено, что банк не имеет к вам никаких претензий, а договор закрывается. Помимо этого, нужно будет взять и закладную со сделанной в ней отметкой о том, что обязательства погашены.

Как подаются документы

В Регистрационную палату можно обратиться одним из нескольких способов по вашему выбору:

Снятие обременения с квартиры в Сбербанке: особенности процедуры

Покупка квартиры в ипотеку от Сбербанка – популярный, а для многих и единственный вариант решения жилищных проблем. Минусом ипотечного кредита является то, что купленная недвижимость оказывается в залоге. До момента полного погашения долга заемщик не вправе распоряжаться жильем. Например, продать квартиру с обременением без согласия кредитора будет невозможно. Поэтому клиенты крупнейшего банка России часто интересуются, как снять обременение в Сбербанке.

Как снять ограничение на недвижимость: процедура

Чтобы снять обременение по ипотеке от Сбербанка в 2019 году, заемщику необязательно ехать в банковский офис, МФЦ или Росреестр. Процедура происходит автоматически и имеет следующие особенности:

- Не позднее 2 дней после окончательных расчетов клиент получает СМС. В нем сообщается, что банк начал процесс снятия обременения, и дается ссылка на личный кабинет «ДомКлик» от Сбербанка.

- Заемщик может в любой момент проверить статус процедуры в онлайн-режиме. Также эта информация предоставляется по телефону или в чате.

- В соответствии с кредитным договором снятие обременений занимает до месяца. В этот период банк имеет право запросить дополнительные документы или сведения. Поэтому клиенту стоит быть на связи, а при изменении контактных данных нужно сообщить их работникам Сбербанка. О том, что обременения сняты, заемщику придет СМС.

Когда Сбербанк снял обременение, может возникнуть вопрос: что дальше. После завершения процедуры собственнику нужно обратиться в Регистрационную палату. Специалисты этой инстанции выдадут новую выписку из ЕГРП. Эта услуга платная: за получение документа придется перечислить госпошлину в размере 200 руб.

Как проверить, что обременение снято

В течение недели после аннулирования обременений на ресурсе Росреестра появится соответствующая запись. Для проверки данных у заемщика Сбербанка есть несколько вариантов:

- Воспользоваться справочным онлайн-сервисом Регистрационной палаты. Для получения сведений надо ввести кадастровый номер, условный номер (такие номера присваивались строениям, возведенным до 2002 года) или адрес регистрации. Информация в разделе «Права и ограничения», который находится внизу, должна отсутствовать.

- Отправить заявление о предоставлении выписки на сайте Росреестра. Электронный документ обойдется в 300 руб.

- Через портал «Госуслуги» зайти в личный кабинет на портале Росреестра. В разделе «Мои объекты» необходимо выбрать объект недвижимости. Если ограничения успешно сняты, в графе «Сведения об обременениях и ограничениях прав» заемщик увидит прочерк или отметку «Не зарегистрировано».

Таким образом, проверка информации о снятии обременений – процесс максимально быстрый. При желании получить нужные данные можно даже бесплатно.

Сколько Сбербанк снимает обременение

Согласно официальной информации Сбербанка, обременения с жилых помещений, которые являются объектами залога, снимаются в течение месяца. Бывает, что этот срок сокращается до двух-трех недель, но случаются и задержки.

В связи с этим некоторые собственники задают вопрос, как быстрее снять обременение в Сбербанке. Если время поджимает, можно попросить в банке закладную и обратиться в Росреестр самостоятельно. Это разрешается сделать как напрямую, так и через отделение МФЦ.

Непосредственно в Росреестре процесс снятия ограничений занимает 3 дня. С учетом того, что Сбербанк долго снимает обременение, самостоятельные действия могут оказаться более эффективными.

Как быть, если закладная не оформлялась

На многие объекты, которые покупались на ипотечные средства достаточно давно, закладные не оформлялись. В этом случае основным документом для снятия обременений будет справка Сбербанка о полном погашении долга и отсутствии требований к заемщику. В тексте справки должны быть указаны следующие сведения:

- Номер кредитного соглашения и дата заключения сделки.

- Полная сумма кредита с отметкой, что клиент полностью погасил задолженность.

- Информация о снятии залоговой недвижимости с учета банка.

- Данные о том, что заемщик исполнил свои обязательства, Сбербанк не имеет к нему никаких претензий, и кредитный договор закрыт.

Документ заверяется подписью ответственного лица Сбербанка и гербовой печатью. В конце ставится дата выдачи.

Изготовление справки обычно занимает до двух недель. Когда все будет готово, клиенту надо согласовать со Сбербанком дату и время посещения Росреестра (или МФЦ, если стороны выбрали этот вариант). В назначенный день заемщик и работник Сбербанка должны встретиться и подать совместное заявление о снятии запрета на регистрационные действия. При отсутствии возможности прийти на встречу каждая сторона вправе прислать представителя с нотариальной доверенностью.

Аннулирование ипотеки по решению суда

В тексте любого ипотечного договора указываются основания его расторжения. Прекратить сотрудничество можно как на основании обоюдного соглашения, так и через суд.

Например, с иском о расторжении правоотношений приходится обращаться в случае банкротства клиента. Поскольку человек больше не может платить, выполнение пунктов договора становится невозможным. В свою очередь, заемщик вынужден обращаться в суд, когда банк грубо нарушает свои обязательства или признается банкротом. Просто прекратить выплаты в таком случае нельзя: такое поведение чревато крупными штрафами и потерей жилья.

Если заемщик рассчитался по ипотеке, снять обременение с квартиры в Сбербанк совсем несложно. Чтобы сэкономить время и максимально ускорить процесс, можно обратиться к юристу или профессиональному риэлтору. Специалист поможет подготовить документы и решить проблемы, связанные с освобождением жилья от обременений.

Снимаем обременение с квартиры после полной выплаты ипотеки

Здравствуйте. На этой странице я опубликовала инструкцию — как после погашения ипотеки снимать обременения с квартиры. Инструкция может немного отличаться в вашем случае, потому что у каждого банка свой регламент. Одни банки сами подают заявление о снятии обременения, другие оформляют доверенность на заемщиков, чтобы заявление подавали сами заемщики.

Например, Сбербанк сам снимает обременение после полной выплаты ипотеки в течение 1 — 2 месяцев. Присутствие заемщиков не требуется. Для этого нужно просто отправить заявление на сайте ДомКлик от Сбербанка.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Этап №1 — забираем в банке справку о погашении ипотеки и закладную

Получить справку и закладную могут только заемщик или созаемщик. Выдаются они бесплатно.

Справка о погашении ипотеки

Достаточно принести паспорт и кредитный договор. Оформить справку еще можно через мобильное приложение банка. Например, у Альфа-Банка и ВТБ24 ее отправят на электронную почту. Но лучше заказать справку в отделении банка, чтобы там же написать заявление на получение закладной.

В большинстве банков справку выдают сразу при обращении, максимум в течение 3 дней. Отличился ВТБ24 — у него справка выдается в течение 14 дней. Это указано в официальных тарифах.

Общего образца справки нет, у каждого банка она своя. Не путайте эту справку со справкой о закрытии счета.

Закладная

Сразу после получения справки о погашении ипотеки можно подавать заявление на получение закладной. Специалист банка сам заполнит заявление, заемщику нужно его только подписать.

Срок получения закладной — от 2 недель до 2 месяцев. Почему так долго? Закладная обычно хранится не в отделении банка, а в депозитарии. Поэтому много времени уходит на отправку и получение этого документа.

Обычно когда закладная готова, заемщика уведомляют по смс. Закладная должна быть с печатью и записью о полном погашении ипотеки. Дополнительно на заемщика оформят доверенность на снятие обременения.

В некоторых случаях при ипотеке закладную не оформляют. Это когда квартира куплена в новостройке по договору долевого участия, переуступки или ЖСК и заемщик погасил ипотеку до оформления квартиры в собственность. Тогда достаточно получить справку о погашении ипотеки. Но подать заявление о снятии обременения нужно вместе с представителем банка. В офисе дадут его контакты. Обычно представитель свободен только в определенные дни и едет в удобное ему МФЦ. Придется подстраиваться под него.

За купленную квартиру можно вернуть до 650 тыс. руб. в виде имущественного налогового вычета, даже если сделка была давно.

Что делать, еси закладную потеряли

Потерей закладных грешат все банки, особенно Сбербанк и ВТБ24. У одного моего клиента закладную не могли найти 5 месяцев.

Если закладную долго не отдают, советую оставить отзыв в «Народном Рейтинге» сайта Банки.Ру. В отзыве обязательно укажите номер кредитного договора с датой оформления. Многим это помогает — менеджеры волшебным образом находят закладную и оповещают об этом заемщиков.

Этап №2 — идем в МФЦ или Рег.палату снимать обременение

Услуга называется погашение регистрационной записи об ипотеке — ст. 25 Федерального закона об ипотеке. Услуга бесплатна , госпошлины нет.

С 2017 года во многих городах подавать документы можно только в МФЦ (Многофункциональный центр, «Мои документы»). Напрямую Рег.палаты граждан уже не принимают. Если в вашем населенном пункте нет МФЦ, то обращайтесь Рег.палату.

Что в МФЦ, что в Рег.палате, документы подаются одинаково. Но в инструкции я написала про МФЦ. Это более распространенный случай.

В МФЦ обращаются только те, кто был указан в заявлении о регистрации ипотеки . Обычно ее подавали заемщик и созаемщик, когда регистрировали сделку купли-продажи квартиры.

Раньше вместе с заемщиком/созаемщиком в МФЦ обращался и представитель банка. Большинство банков теперь просто оформляют доверенность и представитель теперь не нужен. Если закладная не оформлялась, присутствие представителя банка обязательно. Об этом я писала выше.

- Заемщику и созаемщику подать следующие документы:

- Свои паспорта;

- Закладную на квартиру;

- Справку о погашении ипотеки;

- Ипотечный договор;

- Доверенность на подачу заявления от банка. Она выдается вместе с закладной;

- Если будет доверенное лицо, то его паспорт и нотариальную доверенность. Паспорт доверителя не нужен.

- Сотрудник сам составит заявление, которое заемщику и созаемщику нужно проверить и подписать. Затем каждому выдаст расписку/опись в получении документов. Также отдаст паспорта, остальные документы заберет.

- Документы отправляются в Рег.палату. Если все в порядке, то регистратор уберет в ЕГРН запись об обременении.

По закону срок снятия обременения – 3 рабочих дня (п. 1 ст. 25 Закона об ипотеке). Но срок считается, когда документы с МФЦ перешлют в Рег.палату. Поэтому стоит прибавить еще пару дней на пересылку туда и обратно. В расписке будет указан номер телефона, по которому можно узнать о статусе услуги.

Проверить квартиру на обременения/ограничения — 2 онлайн способа. Отдельные инструкции проверить на арест и на залог. Если обременения нет или оно было снято, это показано на сайте Росреестра и в выписке ЕГРН.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .