Как в 1с 8 3 распечатать нма 1

Нематериальные активы в 1С 8.3: поступление, принятие к учету, списание, передача

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Основные средства и НМА » Нематериальные активы в 1С 8.3: поступление, принятие к учету, списание, передача

В 1С 8.3 Бухгалтерия 3.0 реализована возможность учета нематериальных активов. Рассмотрим операции по поступлению, принятию к учету, амортизации, списанию, продаже (передаче) нематериальных активов. Также изучим как отразить приобретение и реализацию прав использования нематериальных активов в 1С 8.3.

Заполнение справочника Нематериальные активы

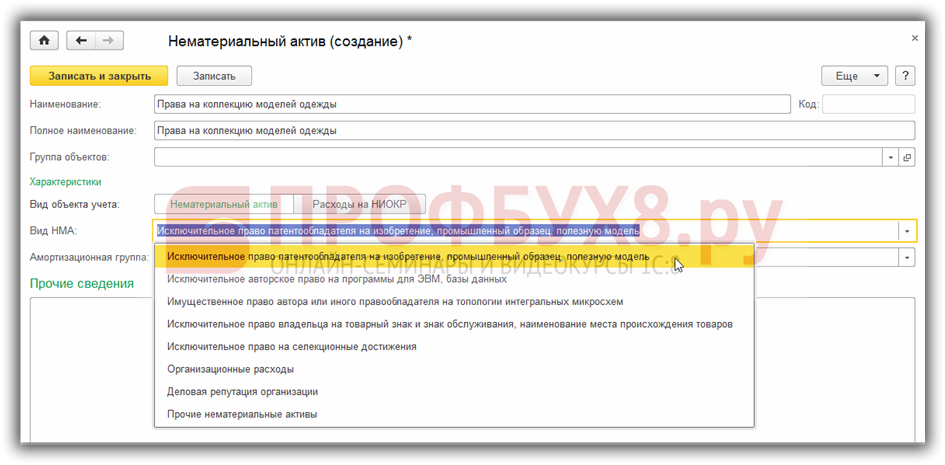

Нематериальные активы в 1С 8.3 находятся в справочнике Нематериальные активы – раздел Справочники. Используется для отражения объектов не имеющих материальной формы, приносящих выгоды в будущем:

При заполнении справочника необходимо указать:

- Наименование;

- Вид объекта – выбирается между Нематериальный актив и Расходы на НИОКР;

- Заполнить вид НМА и его амортизационную группу.

Как оприходовать нематериальные активы в 1С 8.3

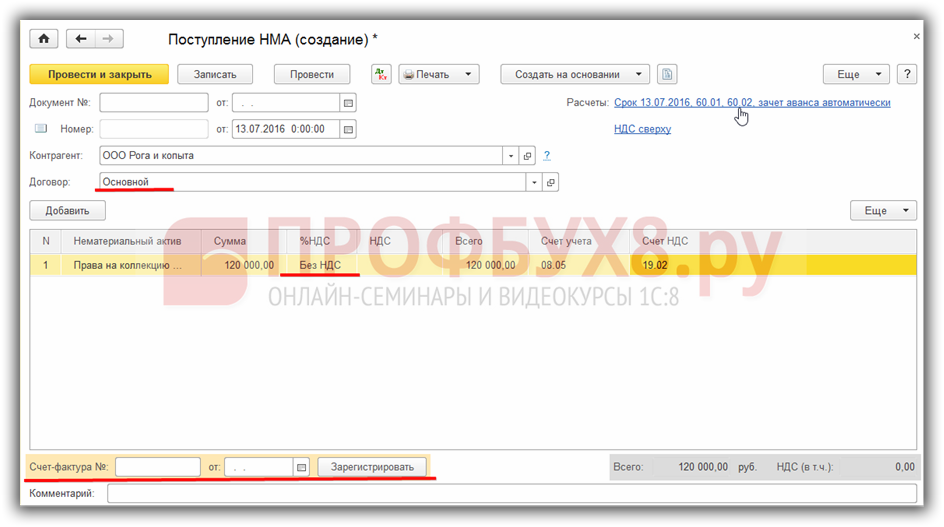

Поступление (покупка) НМА в 1С 8.3 регистрируется документом Поступление НМА пункт ОС и НМА – выбрать Поступление НМА далее Создать:

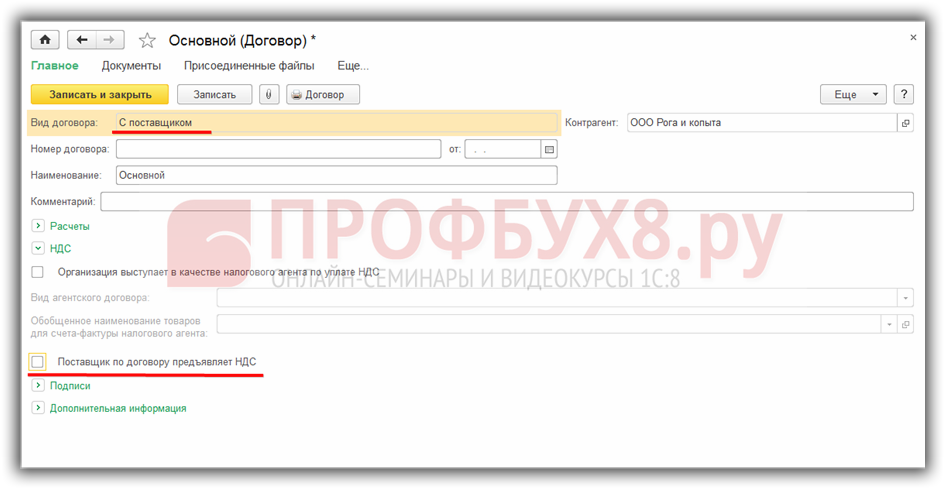

В документе указывается договор с поставщиком.

Важно! Вследствие того, что операции, связанные с передачей исключительных прав, НДС не облагаются, то необходимо убрать галочку «Поставщик по договору предъявляет НДС» в договоре контрагента. А также убрать ставку НДС из табличной части и не регистрировать счёт-фактуру:

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

Важно! В 1С 8.3 Бухгалтерия 3.0 в плане счетов нет субсчета для отражения создания НМА собственными силами, но его можно занести в план счетов самостоятельно.

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Важно! В 1С 8.3 созданный субсчет не будет автоматически заполняться в отчётности, данные по субсчету необходимо заносить вручную.

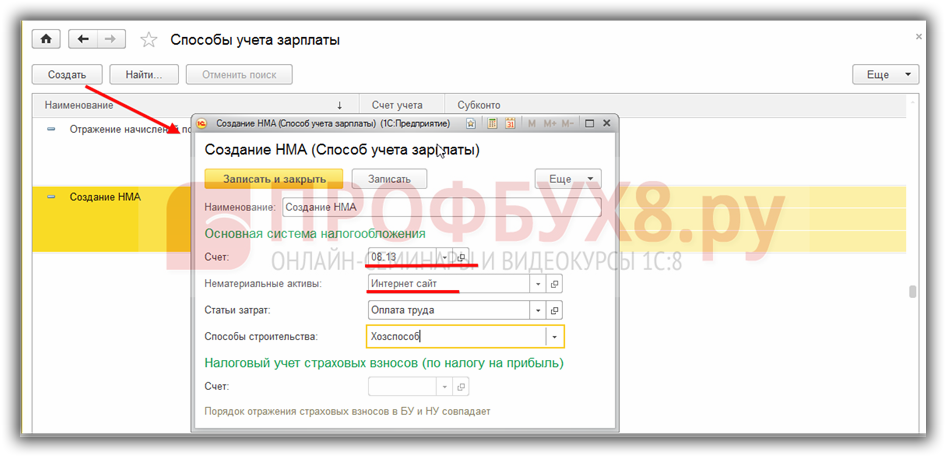

Зарплата в составе расходов на строительство НМА

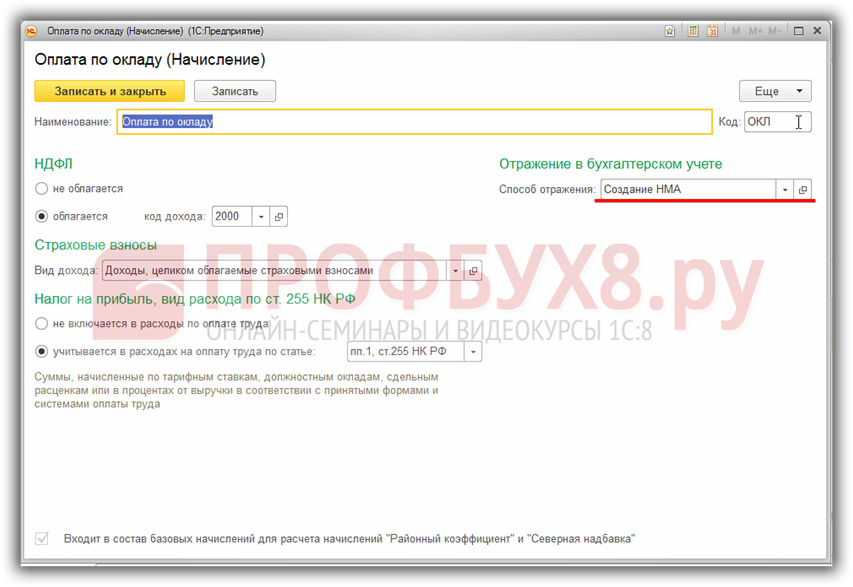

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

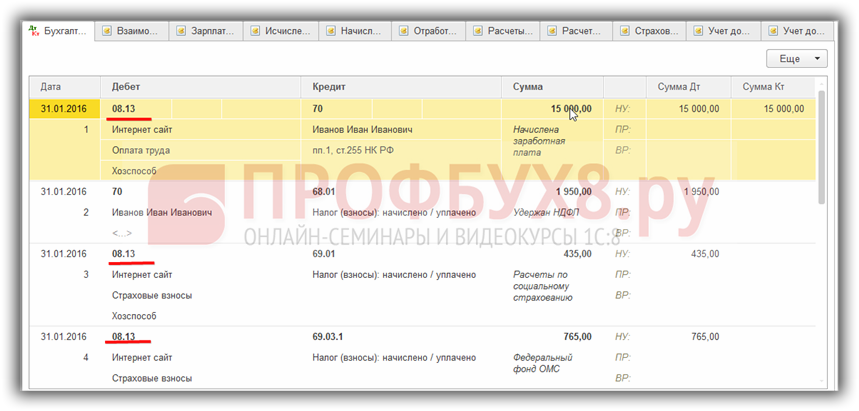

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

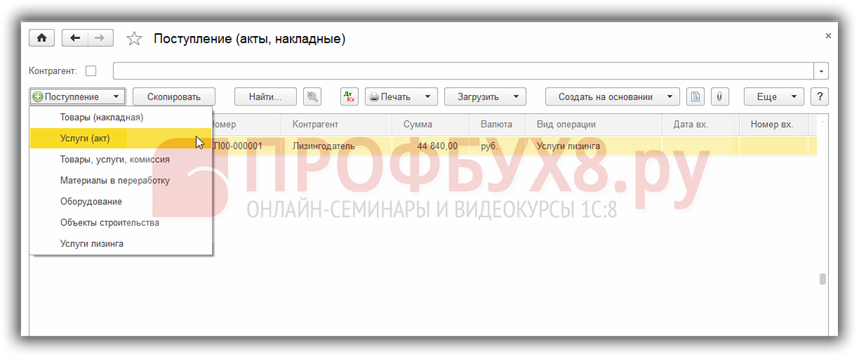

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

Заполнение документа Принятие к учёту НМА

После поступления или создания НМА принимаем его к учёту в 1С 8.3 – документ Принятие к учёту НМА пункт ОС и НМА.

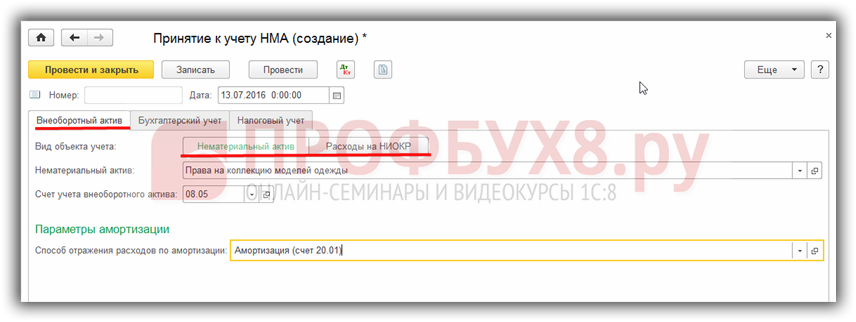

Раздел Внеоборотный актив:

- Выбираем вид объекта – Нематериальный актив или Расходы на НИОКР;

- Указываем способ отражения расходов по амортизации:

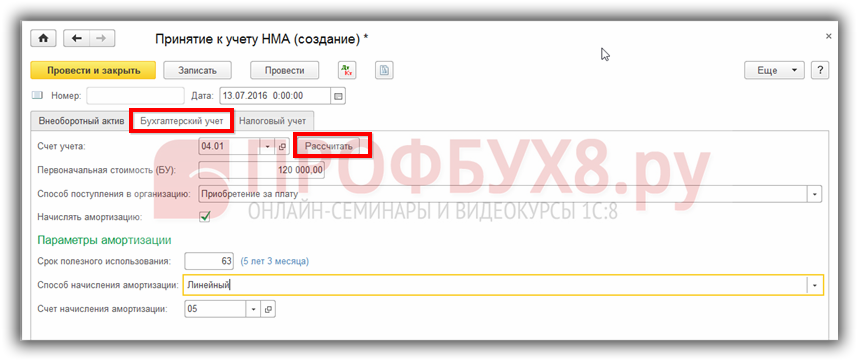

Раздел Бухгалтерский учёт:

- Для заполнения первоначальной стоимости нажимаем Рассчитать:

- Параметры амортизации указываются по данным учёта;

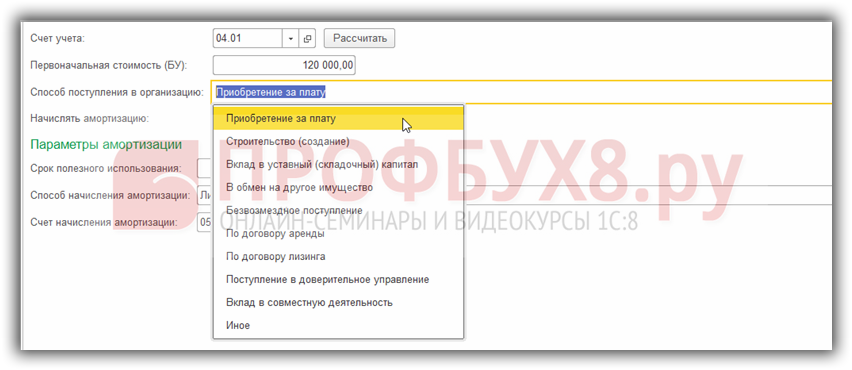

- Способ поступления в организации устанавливается из всплывающего списка:

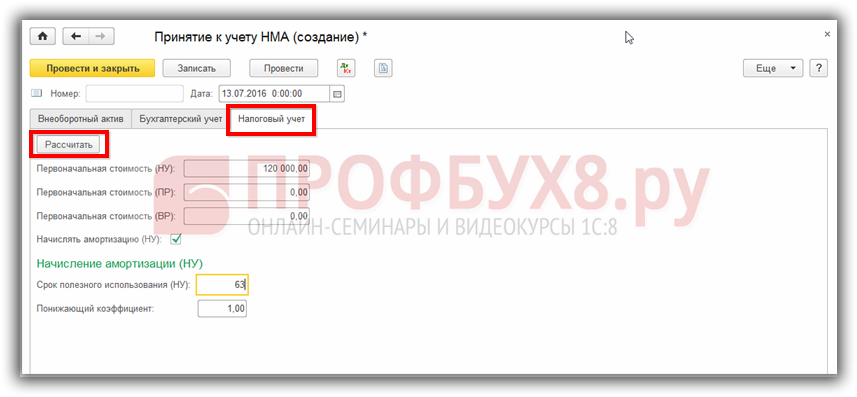

Раздел Налоговый учёт – как и в БУ первоначальная стоимость автоматически устанавливается при нажатии кнопки Рассчитать:

Важно! Начислять амортизацию необходимо только если первоначальная сумма больше 100 000 руб., а срок полезного использования более 12 месяцев. После принятия к учёту первоначальная стоимость не увеличивается даже после доработки. Расходы на доработку учитываются в затратах.

Амортизация нематериальных активов

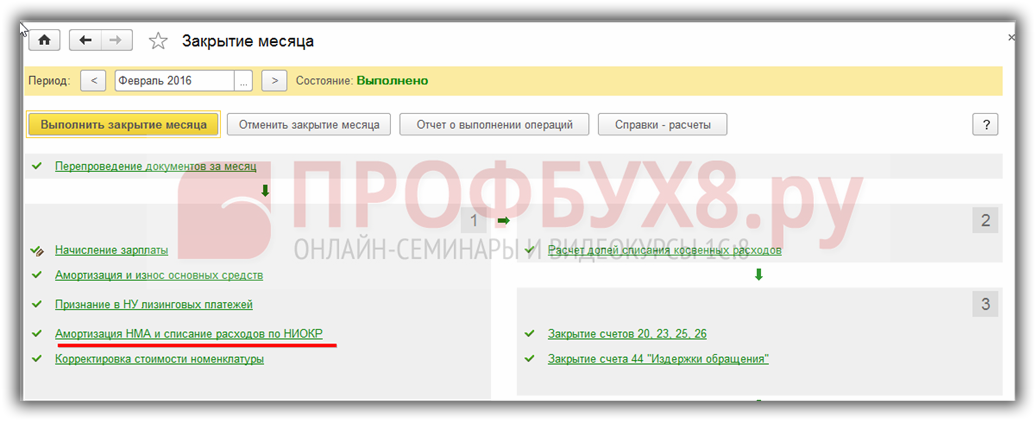

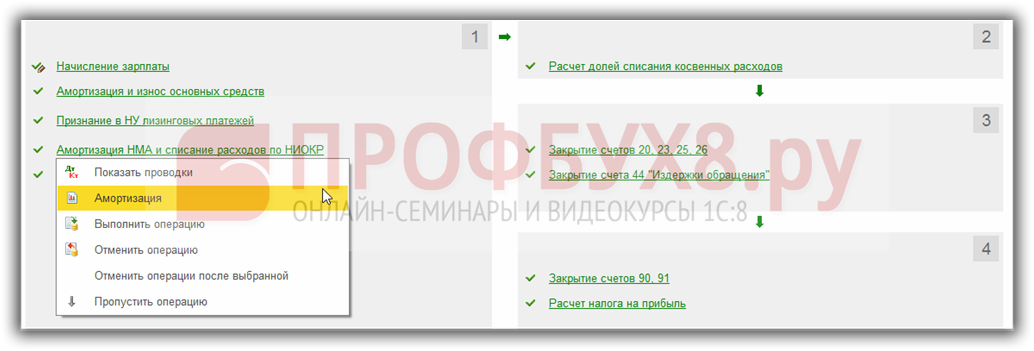

Данные по расчёту амортизации устанавливаются при принятии к учёту в 1С 8.3. Расчёт сумм амортизации происходит при закрытии месяца с помощью регламентной операции Амортизация НМА и списание расходов по НИОКР: Операции – Закрытие месяца:

В 1С 8.3 посмотреть проводки или отчёт по начислению сумм амортизации НМА можно воспользовавшись меню при нажатии на ссылку регламентной операции:

Изменение параметров амортизации НМА

Для изменения параметров в 1С 8.3 создаём документ Параметры амортизации НМА посредством кнопки Создать, пункт ОС и НМА:

- Выработка НМА – документ регистрирует объем работ для расчёта амортизации по НМА;

- Изменение коэффициента амортизации – для регистрации понижающего коэффициента;

- Изменение отражения амортизации – позволяет изменить счета учёта амортизации. Например, при реализации прав использования:

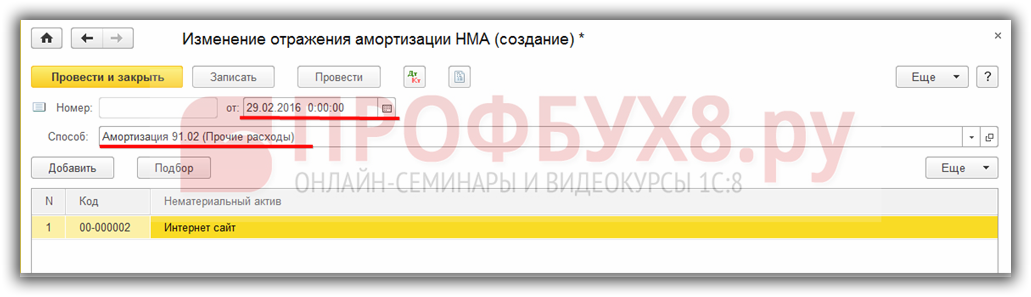

Изменение отражения амортизации нематериального актива

При использовании данного документа в 1С 8.3 необходимо учитывать следующие нюансы:

- Начислить амортизацию по старым данным, до создания изменяющего документа;

- Изменения входят в силу со следующего месяца:

Заполнение документа Изменение отражения амортизации НМА:

- Дата – устанавливаем последний день месяца;

- Способ – указывается новый счёт учёта амортизации и его аналитика;

- В таблице указываются списком активы, по которым производятся изменения. Для ввода нематериальных активов можно воспользоваться кнопкой подбора.

Отчёт по амортизации

Сумма накопленной амортизации отражается в отчёте Оборотно-сальдовая ведомость по счету – при выборе счёта 05, а для более развёрнутого отчёта можно воспользоваться Справкой-расчётом амортизации.

Приобретение прав использования нематериальных активов

Занесение расходов на приобретение

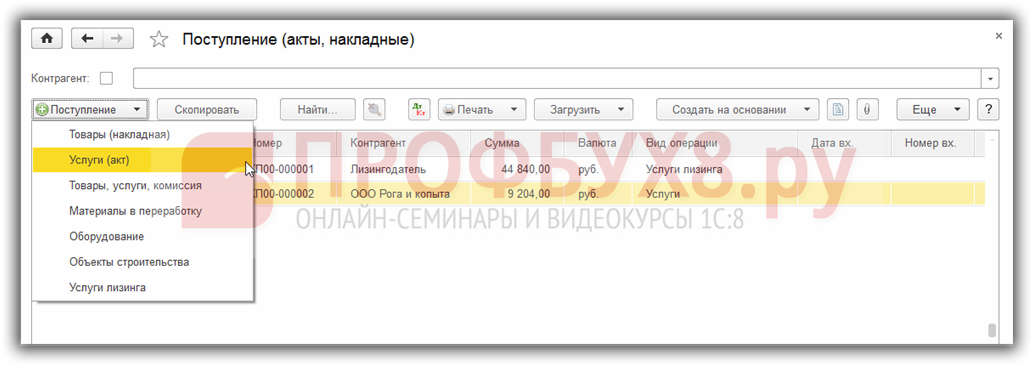

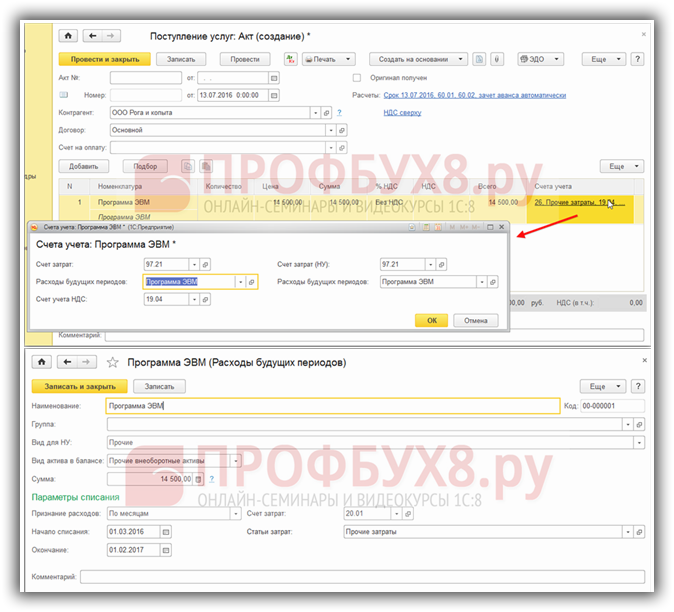

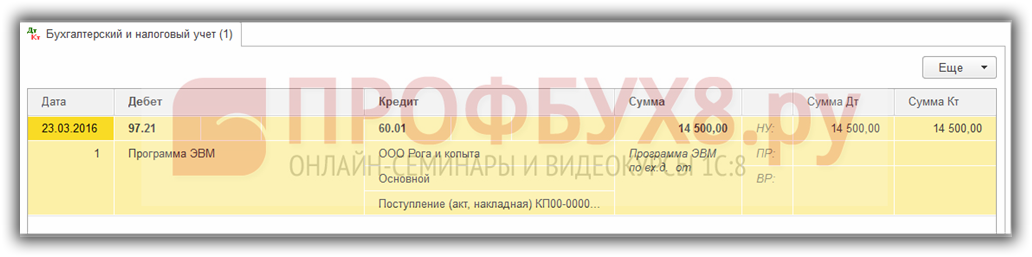

Расходы за предоставленное право использования НМА относятся в БУ на расходы будущих периодов и подлежат списанию в течении срока действия договора. В 1С 8.3 оформляются документом Поступление (акт, накладная) вид Услуги. Располагаются документы на закладке Покупки:

В документе необходимо откорректировать счета учёта:

Отражение расходов в текущем периоде

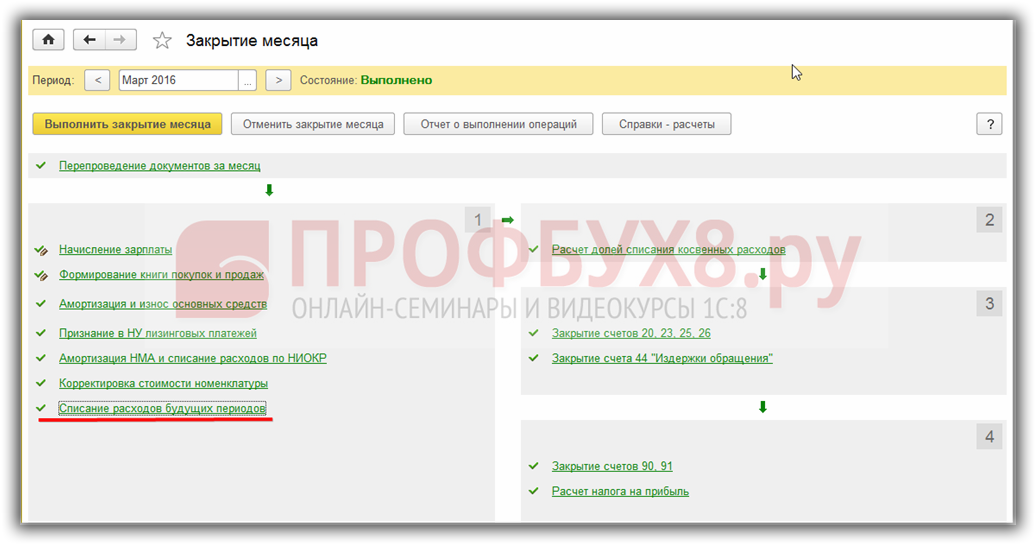

В 1С 8.3 для включения части расходов в текущем периоде необходимо воспользоваться регламентной операцией Списание расходов будущих периодов при закрытии месяца: пункт Операции – Закрытие месяца:

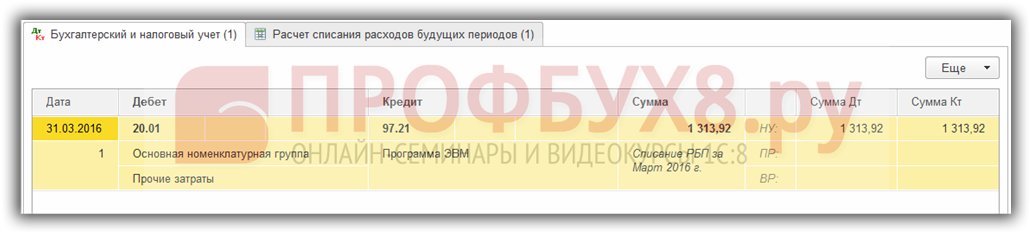

Данный документ списывает часть расходов на приобретение прав на текущие затраты:

Произвести сверку в 1С 8.3 можно воспользовавшись отчётом Справка-расчёт расходов будущих периодов из раздела Операции – Справки-расчёты – выбираем Списание расходов будущих периодов:

Реализация прав использования нематериальных активов

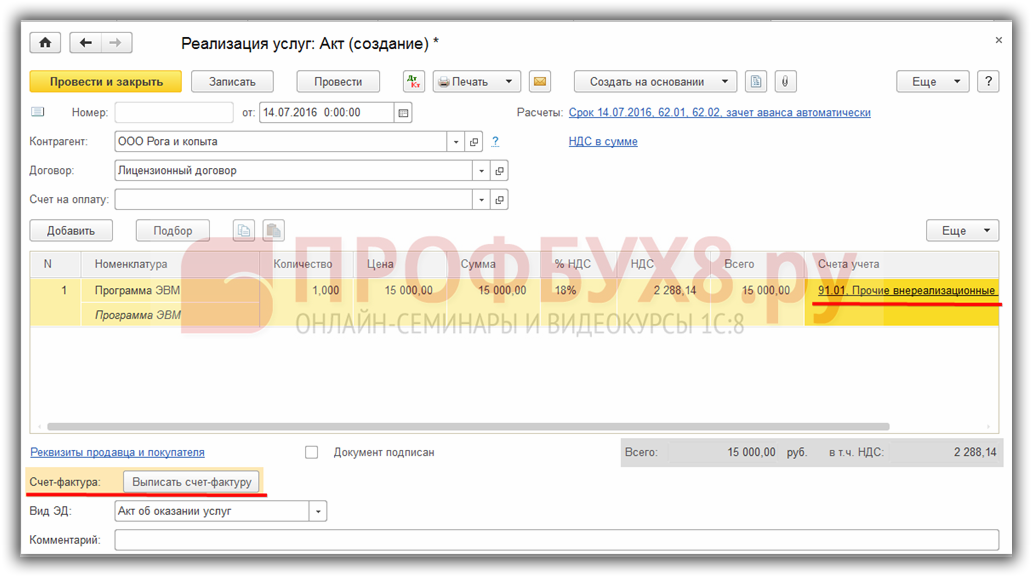

Если объект НМА ранее использовался по основному виду деятельности, то необходимо при передаче прав на него изменить параметры амортизации. Амортизация после реализации должна отражаться в прочих расходах, если это не расходы по основному виду деятельности.

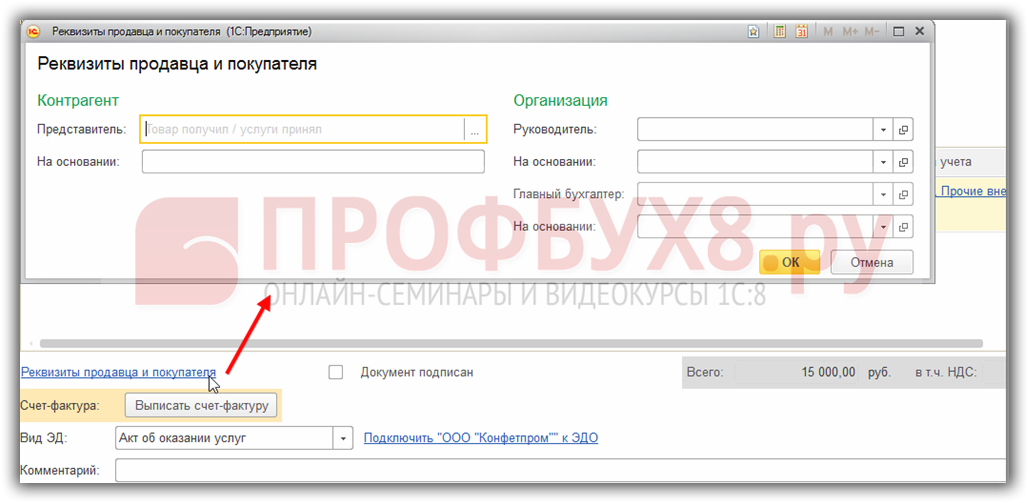

Продажа прав использования нематериальных активов в 1С 8.3 отражается документом Реализация (акт, накладная). В 1С 8.3 документ можно создать из раздела Продажи – далее Реализация (акты, накладные) выбрать Услуги (акт):

В документе Реализация по умолчанию доходы отражаются по счету 90.01, расходы по 90.02. Если необходимо, то можно их откорректировать в поле счета учёта.

По ссылке Реквизиты продавца и покупателя можно отредактировать заполнение полей печатной формы:

Если реализация производится с НДС, то необходимо выставить счёт-фактуру, воспользовавшись командой Выписать счёт-фактуру.

Выбытие нематериальных активов

По окончанию срока использования

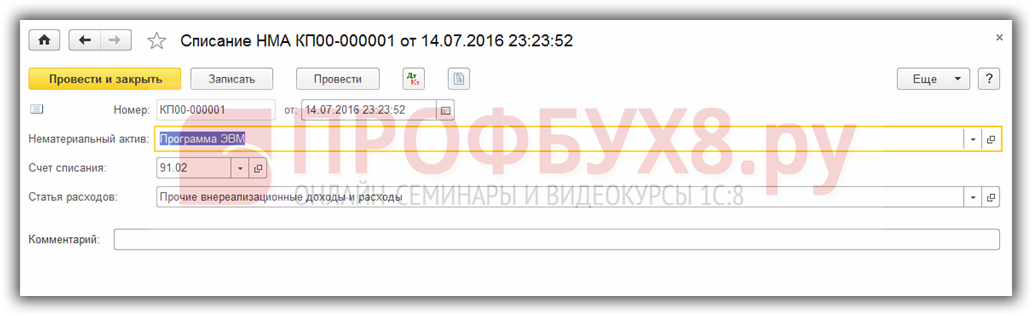

В 1С 8.3 по окончанию срока использования НМА списывается документом Списание НМА – пункт ОС и НМА. Заполнение документа:

- Дата – дата списания НМА;

- Нематериальный актив – списываемый НМА;

- Счёт списания и Статья расходов – счёт учёта затрат и его аналитика при списании:

Реализация объекта НМА

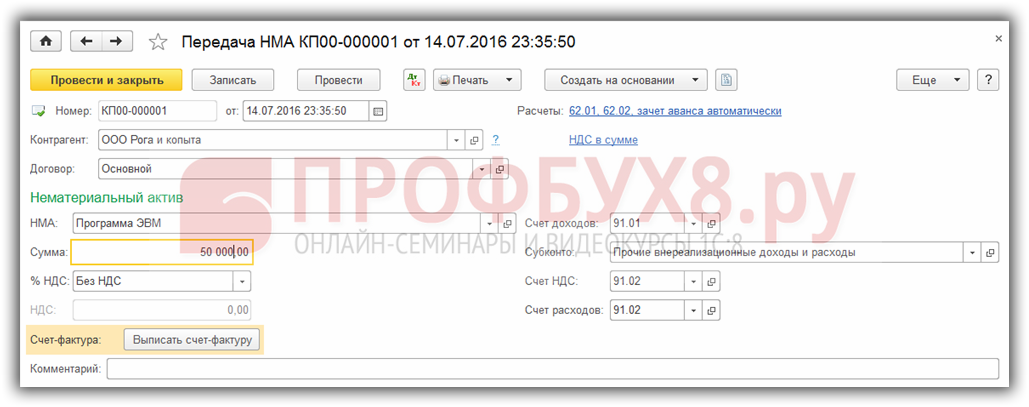

Для отражения реализации объекта нематериального актива в 1С 8.3 переходим в пункт ОС и НМА и создаём документ Передача НМА:

- НМА – реализуемый актив;

- Сумма – сумма реализации (передачи);

- Справа заполняем счета учёта;

- Если есть НДС – регистрируем счёт-фактуру:

Изучить особенности отражения операций по учету НМА в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ можно на курсе по работе в 1С 8.3 в модуле Приобретение и движение НМА. Подробнее о курсе смотрите в следующем видео:

Нематериальные активы в 1С

К категории нематериальных активов принято относить товарные знаки, научные разработки, программные продукты и другие ценности, не имеющие материального восприятия. Программа 1С предусматривает наличие всего необходимого для полноценного учета и отражения операций с активами данного вида.

Поступление НМА в 1С

Первоначально при работе с нематериальными активами их требуется принять, для чего существует документ «Поступление НМА», доступный в разделе «ОС и НМА».

После выбора из списка необходимого документа активировать новое окно для документа необходимо кнопкой «Создать».

Далее требуется его заполнение. В шапке отражается информация об организации, контрагенте, номере договора. При наличии единственного договора он будет внесен системой автоматически. Графы «Документ №» и «Дата» не обязательны для заполнения, но их целесообразно не оставлять пустыми. В них вносятся данные по первичному документу на приемку.

В табличной части вносятся сами нематериальные активы, причем карточки активов сгруппированы в отдельном справочнике «Нематериальные активы». Далее указывается стоимость покупке, а при необходимости размер НДС. Причем в шапке указывается способ начисления НДС (в составе стоимости или сверху).

Графы «Счет учета» и «Счет НДС» заполняются автоматически, но только при условии, что были изначально установлены правильные настройки. Отражению подлежит номер и дата поступившего счета-фактуры, после чего необходимо нажать на кнопку «Зарегистрировать».

Заполненный документ выглядит так:

Системой будет сформирован следующий набор проводок

Отражение нового актива осуществляется по счету 08.05 «Приобретение нематериальных активов».

Принятие НМА к учету в 1С

После того, как принятие завершено, необходим прием к учету. Проводится процедура с применением документа «Принятие к учету НМА». Располагается он в разделе «ОС и НМА».

При его создании от пользователя в шапке требуется внести данные только по организации, а в табличную часть дополняются принимаемые к учету активы с вариантом начисления амортизации. Выбирать потребуется из справочника «Способы отражения расходов», где необходимо предварительно создать «НМА», а также указать, что учет расходов будет осуществляться по счету 26.

Закладка «Внеоборотный актив» в заполненном виде обладает следующим видом:

Далее вносится информация в закладку «Бухгалтерский учет». Счет учета 04.01. Стоимость заносится двумя вариантами, через кнопку «Рассчитать» или в ручном режиме. Способ поступления выбирается «Приобретение за плату». После того, как выставлен флажок «Начислять амортизацию», система открывает доступ к настройке ее параметров. Вносятся данные по сроку эксплуатации (120 месяцев), способу исчисления (линейный), счету начисления (05).

После того, как документ будет проведен, в справочник автоматически будет занесена введенная информация. При этом они не являются конечными, и в случае корректировок будут обновляться.

При заполнении вкладки «Налоговый учет» никаких отличий от предыдущей вкладки не предусматривается, и получить сумму можно через кнопку «Рассчитать».

Проведенный документ формирует следующую проводку

Списание нематериальных активов в 1С

Документы списания и передачи также доступны для создания в разделе «ОС и НМА». Процедура их заполнения в принципе не имеет значительных отличий от работы с описанными выше документами.

Списанием с учета осуществляется отнесение расходов по счету 91.02.

Передача НМА

Данным документом определяется факт передачи нематериальных активов третьим лицам. Отражению в нем подлежит информация о контрагенте, передаваемом активе, счетах доходов и расходов.

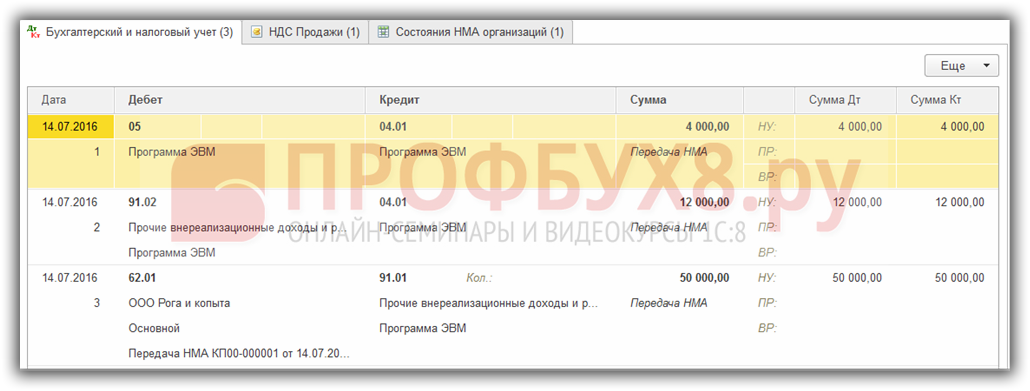

Программа по завершению создаст целый перечень бухгалтерских проводок.

Начисление амортизации для нематериальных активов осуществляется после проведения операции «Закрытие месяца».

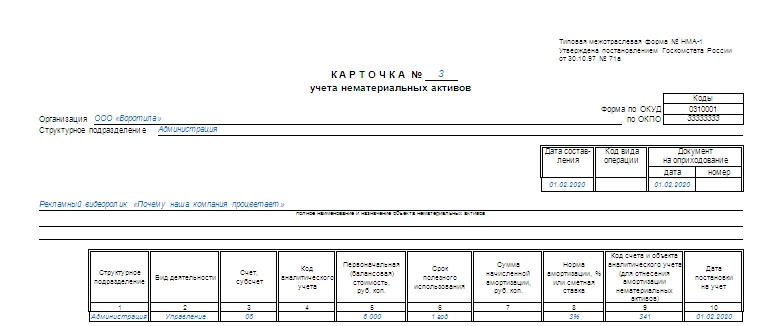

Форма НМА-1. Карточка учёта нематериальных активов

Все нематериальные активы, находящиеся в ведении организации, подлежат бухгалтерскому учету. Для того чтобы зафиксировать факт владения ими, существует карточка учета нематериальных активов.

К нематериальным активам при этом могут относиться лицензии, товарные знаки (исключительные права на использование чего-либо), базы данных и прочие информационные объекты интеллектуальной собственности.

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия.

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

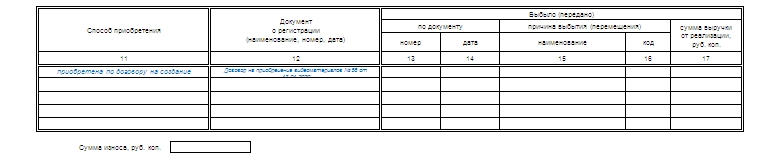

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации.

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Тонкости заполнения карточки

Обязанности по заполнению и содержанию в должном виде всех карточек учета возлагаются на бухгалтера. В подавляющем большинстве случаев именно этот сотрудник ставит свою подпись в завершающей части бумаги. Информация для заполнения может поступать из актов приема-передачи, разнообразных документов на оприходование описываемых активов.

Внимание! На каждый объект нематериальных активов составляется отдельная карточка.

Потом все они заносятся в общий реестр учета карточек, формируется общая по всем составленным документам ведомость.

Возможные ошибки

В первоначальную стоимость актива не должны вноситься расходы по кредиту. В него могут входить:

- затраты на привлечение специалистов (как внутренних, так внешних);

- цена материалов;

- амортизация ООС;

- пошлины патентные.

Но никак не займы или кредиты.

Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы. Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться.

То же касается начисления амортизации (в частности, способа осуществления этого начисления). Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

Как можно оформить альтернативные документы

Организации могут разрабатывать собственные формы первичных документов по учету нематериальных активов. Но руководство должно понимать, что статья 9 Федерального закона 129-ФЗ от 21.11.2006 не утратила силу. В ней перечислены основные требования к составлению этого рода бумаг.

Индивидуально разработанные бланки и формы первичных документов обязательно должны прикладываться и утверждаться как приложения к учетной политике компании.

Сколько экземпляров требуется

Карточка учета нематериальных активов составляется в единственном экземпляре. Он хранится в бухгалтерии согласно прописанным по нормам срокам (для каждой группы наименований в нормативных актах он прописан индивидуально).

Нематериальные активы в 1С Бухгалтерия 3.0:

Нематериальные активы (НМА) – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем.

В бухгалтерском учете НМА могут быть приняты, если они относятся к следующим категориям:

- Если объект предназначен для использования на предприятии длительное время, то есть превышает 12 месяцев.

- Если объект не будет продаваться в течении 12 месяцев.

- Если у объекта отсутствует материально — вещественная форма. И так далее.

В налоговом учете НМА со сроком действия более 12 месяцев признается амортизируемым имуществом. Его стоимость погашается путем начисления амортизации, по окончанию срока использования стоимостить НМА будет полность вклчена в расходы.

Настройка программы

В программе 1С Бухгалтерия предприятия 3.0 необходимо произвести следующую настройку, чтобы была возможность проводить операции с ОС и НМА. Если в конфигурации данной настройки нет то пользователю необходимо зайти в пункт меню “Главное” и выбрать “Функциональность”, после чего перейти на вкладку “ОС и НМА” и активировать следующие пункты.

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.

Списание НМА

Рассмотрим как же в программе Бухгалтерия предприятия списать НМАю Для этого воспользуется документом “Списание НМА” , которое находится в пункте меню “ОС и НМА”.

Создадим новый документ и рассмотрим какие необходимые реквизиты нужно будет заполнить. Выбираем организацию, если в базе ведется учет по нескольким. Затем выбираем НМА и указываем в документе в поле “Прочие доходы и расходы” — “Прочие внереализованные доходы и расходы”.

Проводим и проверяем проводки документа.

Передача НМА

В блоке по работе НМА данный документ является последним. Рассмотрим как отразить передачу активов стороннему лицу.

Для этого перейдем в пункт меню “ОС и НМА” и создадим документ “Передача НМА”.

Как в 1С Бухгалтерия 8.3 списать стоимость НМА?

Подписаться на информационную рассылку от СофтСервисГолд

Как в 1С Бухгалтерия 8.3 списать стоимость НМА?

Стоимость нематериального актива (НМА), который исключается из использования или более не будет являться доходным для компании, должна быть списана с налогового и бухгалтерского учета – решение 1С бухгалтерия позволяет сделать это. Вместе с тем, остаточную стоимость НМА необходимо внести в статью расходов.

Более подробную информацию о данной операции можно найти в обновленной статье «Справочника хозяйственных операций» — в 1С бухгалтерия учет НМА ведется согласно описанным в статье правилам. Статья доступна для всех пользователей с действующей подпиской ИТС.

Списание нематериальных активов (по истечении срока)

Система бухгалтерского учета

Стоимость нематериального актива (НМА), который исключается из использования или более не будет являться доходным для компании, должна быть списана с бухгалтерского учета.

НМА выбывает в нижеперечисленных случаях:

- окончание срока реализации права организации на данный актив;

- передача актива в соответствии с договором об отчуждении права;

- актив более не используется в связи с моральным износом;

- прочие случаи.

Списание суммы накопленной амортизации производится в момент списания стоимости НМА.

Отображение и учет доходов и расходов, связанных со списанием НМА, в бухгалтерском учете производится в текущем отчетном периоде.

Система налогового учета

Стоимость нематериального актива в системе налогового учета гасится начислением амортизации, если данный актив учитывается как часть амортизационного имущества. Соответственно, на момент завершения пользования активом его полная стоимость учитывается в статье расходов.

Если амортизируемое имущество подлежит реализации, остаточная стоимость учитывается в статье расходов согласно пп. 1 п. 1, п. 3 ст. 268 НК РФ.

Пошаговое выполнение операции по списанию в 1С Бухгалтерия 8.3

Списание нематериальных активов (по истечении срока)

Рассмотрим следующий пример выполнения списание в 1С бухгалтерия (учет НМА).

ООО «Торговый дом» списывает НМА – более не используемое ноу-хау. Величина амортизации в системе бухгалтерского и налогового учета одинаковая.

Списание НМА

Осуществление действий: 1.1 «Начисление амортизации в месяце выбытия»; 1.2 «Списание НМА» (см. таблицу примера) требует создания документа Списание НМА. Проведение данного документа приводит к созданию проводок.

Внесение данных в документ «Списание НМА» в решении 1С бухгалтерия (см. Рис. 1):

- В графе «От» указывается дата выбытия нематериального актива.

- В графе «Нематериальный актив» указывается списываемый объект.

- Графе «Счет списания» должна соответствовать позиция «Прочие расходы».

- «Статья расходов»: необходимо выбрать одну из позиций реестра «Прочие».

- «Провести и закрыть».

Проверить результат можно, просмотрев движения данного документа (Рис. 2, Рис. 3):

Далее следует установить, был ли актив действительно списан (рис. 4):

Для этого выполните следующее:

- В меню «Отчеты» необходимо выбрать пункт «Оборотно-сальдовая ведомость».

- «Период»: введите соответствующий отчетный период.

- «Счет»: введите значение, соответствующее НМА.

- «Сформировать».

- Информацию о формировании регистра бухучета из оборотно-сальдовой ведомости можно найти в соответствующей статье.

Сопоставление данных, отображаемых на рисунке 4, показывает, что актив списан в полном объеме.

Списание амортизации по нематериальному активу отображается, как показано на Рис. 5.

Амортизация на момент списания составляет 0,00 руб.