Закрыть счета до банкротства

Закрытие расчётного счёта ИП и ООО

Любая российская компания или физическое лицо, обладающее статусом ИП, для удобства проведения расчетов с государственными органами и деловыми партнерами могут открывать неограниченное количество банковских счетов в разных финансовых организациях. Однако за каждый открытый счет его владелец должен вносить ежемесячную плату, даже если условия банковского обслуживания и финансовые условия стали невыгодными для клиента. Чтобы не тратить деньги впустую, целесообразно закрыть счета, которые перестали быть актуальными.

Когда возникает необходимость закрытия счета

В соответствии с нормами гражданского права расторжение соглашения о банковском обслуживании может наступить в любой момент, по требованию одной из сторон. Необходимое условие для закрытия счета – тщательное соблюдение регламента прохождения процедуры, которое поможет избежать конфликтов с контрагентами или фискальными органами.

Закрытие счета по заявлению владельца

Банковский счет может быть ликвидирован на основании собственноручного заявления клиента при наступлении следующих обстоятельств:

- реорганизационные мероприятия, вследствие которых ИП или ООО прекращает существование или обретает иную форму собственности;

- вынужденная ликвидация ООО или ИП (банкротство);

- наличие претензий клиента к качеству обслуживания в банковской организации;

- географическая отдаленность обслуживающего банка при отсутствии или слабой организации работы интернет-банкинга;

- выбор другого финансового учреждения в силу более выгодных параметров обслуживания;

- закрытие банка.

Ликвидация расчетного счета ИП или ООО по инициативе кредитной организации

Договор банковского обслуживания может быть прекращен по требованию финансовой организации в одностороннем порядке. Подобная ситуация предусматривает полную блокировку движения денежных ресурсов, размещенных на счете клиента, и происходит в следующих случаях:

- остаток денег на счете не соответствует лимиту, предусмотренному договором;

- финансовые транзакции не совершаются на протяжении длительного времени (2 года);

- судебное решение относительно ИП, преступившего нормы закона.

Важно! Если банк решил закрыть счет клиента по основанию отсутствия неснижаемого остатка, он обязан письменно предупредить владельца счета о предстоящем разрыве договора банковского обслуживания за 60 дней до предполагаемого расторжения. В таком случае у владельца счета есть возможность внести недостающие средства и продолжать пользование услугами банка.

При выявлении «заброшенного» расчетного счета, по которому больше двух лет не совершаются приходно-расходные операции, финансовое учреждение может инициировать перед судебными властями вопрос о принудительном расторжении договора банковского счета. По решению суда такой недействующий счет закрывается и клиент получает соответствующее уведомление от банка.

Регламент действий по расторжению договора банковского счета

Процесс закрытия счета должен проходить по четко прописанному в законодательстве порядку, предусматривающему несколько важных этапов.

Подача заявления

Добровольное расторжение соглашения об открытии расчетного счета начинается с подачи соответствующего заявления в обслуживающую финансовую организацию. Как правило, в каждом банке разрабатывается собственная форма такого заявления, поэтому заполнить его придется непосредственно в офисе.

Заявителем по закрытию счета должен выступать руководитель ООО, чья подпись фигурирует в банковской карточке либо третье лицо, наделенное нотариально удостоверенными полномочиями. Подпись заявителя заверяется печатью компании.

ИП обязан лично подавать заявление на аннулирование счета, при этом банк требует обязательного наличия личных документов гражданина.

Надо помнить! В заявлении обязательно указание даты, с которой прекращается действие договора банковского счета и мотив закрытия счета.

При подаче заявления банк обязан проверить все регистрационные документы, на основании которых действует ООО или ИП, поэтому их наличие является обязательным условием для расторжения договора с банком. В дополнение к учредительным документам кредитное учреждение может потребовать «свежую» выписку ЕГРЮЛ, приказ о вступлении на должность руководителя.

Запрос актуальной информации о денежных остатках и вывод средств

При закрытии счета следует обнулить денежные остатки на нем. Для получения последних данных, подтверждающих наличие денег, нужно запросить выписку о состоянии счета на последнюю дату. Это можно сделать у банковского операциониста либо путем передачи электронного запроса через модуль Клиент-Банк.

Прежде чем распорядиться деньгами, размещенными на закрываемом счете, необходимо уточнить сумму, которую придется уплатить банку в виде комиссий и погасить долги по обязательным платежам.

Нужно знать! При закрытии счета по причине принудительной ликвидации ООО/банкротстве банк может прекратить действие расчетного счета лишь после уплаты всех долгов, заявленных кредиторами.

Если ООО или ИП располагает другими действующими счетами в кредитных учреждениях, то следует переправить денежный остаток на один из них посредством платежного поручения. При отсутствии иных расчетных счетов финансы можно обналичить.

Срок вывода денежного остатка ограничивается 7 днями после написания заявления. Если клиент не уложился в этот временной промежуток, то после закрытия счета все не выведенные в срок деньги поступят в распоряжение банка.

Имейте в виду! Банк имеет право взыскать с клиента комиссионный сбор за операцию закрытия счета. Если такой пункт имеется в договоре на банковское обслуживание, то следует предусмотреть наличие этих денег на закрываемом счете.

Сдача чековых книжек и закрытие корпоративных счетов

Для осуществления операций с наличностью владельцу расчетного счета выдаются чековые книжки или эмитируются корпоративные пластиковые карты. Эти финансовые инструменты предоставляются клиенту во временное пользование, оставаясь при этом собственностью банка.

При написании заявления на закрытие счета следует вернуть кредитной организации чековую книжку с незаполненными листами и выданные по списку корпоративные карты. Одновременно с ликвидацией расчетного счета аннулируются все другие счета, открытые в дополнение к основному.

Получение банковского уведомления

После того, как все формальности и требования регламента будут соблюдены, банк закрывает счет и выдает бывшему клиенту уведомление о прекращении обслуживания. Этот документ является подтверждением того, что расчетный счет прекратил свое существование.

Начиная с мая 2014 года, банковские клиенты не обязаны оповещать о закрытии счета государственные структуры. Но деловой этикет требует, чтобы информация о прекращении банковского обслуживания по закрытому счету была донесена до контрагентов ООО или ИП. Целесообразно сделать это заранее, путем электронной рассылки или почтовой доставки.

В случае, если на закрытый счет клиента будут поступать деньги от партнеров, банк обязан отправить их обратно по истечении 5 дней.

По общему правилу, счет закрывается тем днем, когда его владелец передает заявление в банковскую организацию. Если клиент намерен прекратить пользование счетом в более поздний срок, то он должен указать желаемую дату закрытия при написании заявления.

Что нужно знать ИП, который планирует освободиться от долгов с помощью банкротства

Банкротство — законный способ освободиться от задолженностей. В результате банкротства можно списать большую часть долгов. Однако банкротство подходит не всем ИП. Рассказываем, при каких обстоятельствах предприниматель может подать на банкротство, каковы его последствия, сколько нужно денег на процедуру и в каких случаях банкротство — не вариант.

В каких случаях ИП может подать на банкротство добровольно, а в каких случаях сделать это обязан

Согласно ст. 2 ФЗ № 127-ФЗ , банкротство (несостоятельность) — это неспособность должника рассчитаться с кредиторами, сотрудниками и оплатить обязательные платежи. Банкротом должника признает арбитражный суд.

Захар Гордиенко, арбитражный управляющий, юрист Субъективно трудно принять законодательную формулировку, поскольку она нелицеприятна, она придает человеку характеристику «несостоятельный». Поэтому я предлагаю рассматривать банкротство в первую очередь как процедуру освобождения от долгов, равно противоположной процессу взыскания долгов. Появился долг? Его взыскали в судебном порядке. Необходимо освободиться от долга? В судебном порядке от долга и освободились.

Мы будем рассматривать добровольное банкротство как законную процедуру освобождения ИП от долгов перед кредиторами. Добровольность означает, что начало процедуре банкротства положил сам предприниматель.

Банкротство — это и обязанность и право предпринимателя в зависимости от конкретных обстоятельств.

Согласно ст. 213.4 и ст. 33 ФЗ «О несостоятельности» , должник обязан подать в арбитражный суд заявление о признании его банкротом, если в общей сложности он задолжал кредиторам больше 500 тыс. руб. При этом истекло три месяца с момента, когда должник был обязан вернуть долг.

Если долг меньше 500 тыс. руб., но ИП не имеет возможности его погасить, то он может обратиться в суд с заявлением о банкротстве. То есть, предприниматель, задолжавший кредиторам 100 или 200 тысяч, уже может подать заявление. Если суд установит, что финансовая ситуация ИП действительно никудышная, он введёт процедуру банкротства.

Пример. Индивидуальный предприниматель Егор — владелец автосервиса. У него в подчинении 4 сотрудника. За последние полгода бизнес Егора сильно просел: выручки почти нет, а долги копятся. 28 марта Егор подсчитал, что задолжал банкам 500 тыс. руб., сотрудникам 150 тыс. руб. зарплаты, плюс 100 тыс. руб. взносов Пенсионному фонду и Фонду соцстрахования. Кредиторы и сотрудники ждут от него денег уже больше 4-х месяцев. Если Егор не найдёт решение проблемы в течение месяца, ему придётся подавать заявление на банкротство. Срок подачи заявления — до 28 апреля.

В примере с Егором подача заявления о банкротстве — это обязанность, поскольку общий долг составляет больше 500 тыс. руб.

Если Егор вовремя не подаст заявление о банкротстве, он будет оштрафован на сумму от 5 тыс. до 10 тыс. руб. Именно такую ответственность устанавливает ч. 5 ст. 14.13 КоАП для должностных лиц (индивидуальный предприниматель несёт административную ответственность как должностное лицо).

Сумма штрафа небольшая. Поэтому на первый взгляд может показаться, что проще заплатить штраф и не морочиться с банкротством. Вдруг всё ещё разрешится. Но когда предприниматель бездействует, последствия таковы:

Задолженность увеличивается, поскольку растёт неустойка.

Расчётный счёт арестован.

Кредиторы, банки, и, скорее всего, коллекторы названивают.

Выезд за границу запрещён.

Если нет реальных оснований полагать, что долги удастся вернуть, лучше не затягивать с подачей заявления. В ходе процедуры банкротства суд может установить, что ИП сознательно бездействовал и накапливал долги в то время, когда мог инициировать банкротство. Тогда велика вероятность, что ИП вообще не освободят от задолженностей.

Важно. Мораторий на банкротство не действует с 07.01.2021. Это означает, что процедуру банкротства могут инициировать как предприниматели-должники, так и кредиторы.

Стадии банкротства

По общему правилу, банкротство состоит из двух стадий: реструктуризация долгов и реализация имущества. Сейчас объясним подробно.

Стадия 1. Реструктуризация долгов. Реструктуризировать значит дать возможность должнику погасить долги за счёт продления сроков выплаты. Если у ИП есть хоть какой-то доход, суд обязательно введёт эту стадию. Кредиторы ведь хотят получить свои деньги. Арбитражный управляющий составит план реструктуризации, рассчитанный года на 3-5. И в течение этого срока предприниматель будет рассчитываться с кредиторами.

Есть возможность пропустить стадию реструктуризации и не применять её. Для этого ИП придётся доказать суду, что абсолютно никаких доходов у него нет и не будет в обозримом будущем.

Стадия 2. Реализация имущества. Если у предпринимателя нет доходов, начнётся стадия реализации имущества. На практике часто так и бывает: денег нет, пытаться реструктуризировать долги не имеет смысла. Но задолженности ИП всё равно должен погасить, хотя бы частично. Для этого арбитражный управляющий разыскивает имущество, оспаривает невыгодные сделки, взыскивает дебиторские задолженности.

Мировое соглашение. Это факультативная стадия. В рамках мирового соглашения ИП может договориться с кредиторами о снижении суммы долга, об отсрочке, либо рассрочке. Тогда процедура банкротства прекратится.

Сколько длится процедура банкротства и в какую сумму обойдётся предпринимателю

В среднем, у предпринимателя, который рассчитывает освободиться от долгов с помощью банкротства, уйдёт на это от семи месяцев до года. Меньше — вряд ли, больше — возможно. Если нужно оспаривать сделки или взыскивать дебиторки, срок возрастёт. И это без учёта стадии реструктуризации долгов.

Сумма, которую потратит ИП на оформление банкротства, зависит от сложности дела и региона. Примерный расчёт такой.

На практике будет намного дороже. Если предприниматель обратится к юристам за сопровождением процедуры, стоимость возрастёт. Да и арбитражные управляющие не будут работать за минимальную сумму. Провинциальный управляющий возможно согласится на оплату в 50 тысяч руб., а московский запросит в 4 раза больше.

Важно. Расходы на процедуру банкротства, как и алименты, текущие платежи (коммуналка, штрафы, налоги, срок уплаты которых пришелся на момент процедуры банкротства), зарплаты сотрудникам относятся к категории несписываемых долгов. Их ИП должен оплатить в любом случае, согласно ч. 5 ст. 213.28 Закона «О банкротстве» . Если не может оплатить сразу, будет закрывать эти долги по мере поступления средств даже после прекращения дела о банкротстве.

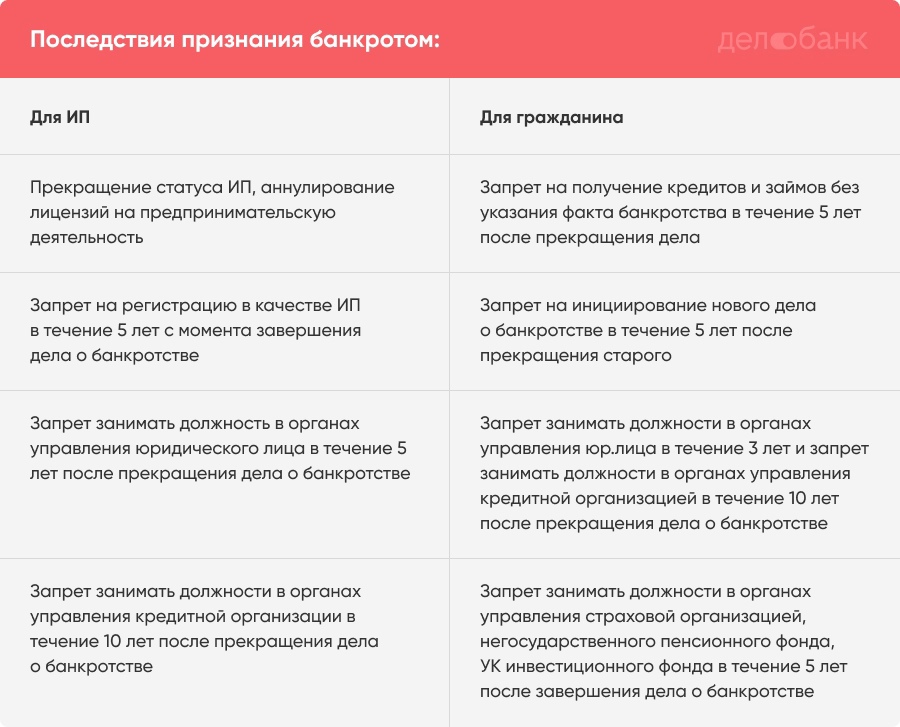

Последствия банкротства для ИП

Последствия признания индивидуального предпринимателя банкротом закреплены в ст. 216 Закона о несостоятельности .

Индивидуальный предприниматель подлежит банкротству как гражданин. Процедура списания долгов для ИП и гражданина практически одинаковая. В ходе процедуры списываются долги, как приобретённые в ходе предпринимательства, так и в ходе обычной жизни (кроме несписываемых долгов).

Но вот последствия банкротства для ИП и гражданина разные. Предприниматель-банкрот в течение пяти лет не имеет права заниматься предпринимательством. А гражданин-банкрот — имеет.

Наш эксперт отмечает, что на практике существуют негласные последствия банкротства. К примеру бывшего предпринимателя не берут на работу, связанную с финансами, отказывают в кредите или ипотеке. Все эти отказы незаконны, поэтому нужно не бояться их оспаривать.

Важно. Чтобы после завершения банкротства снова начать предпринимательскую деятельность (не ждать пять лет), нужно сначала прекратить свой статус ИП, а затем обращаться в суд с заявлением о банкротстве как гражданин.

В каких случаях ИП лучше не торопиться с банкротством

Нередко предприниматели совершают сомнительные сделки в собственных интересах, либо в интересах родственников или друзей. Как раз такие сделки управляющие находят и оспаривают.

Захар Гордиенко, арбитражный управляющий, юрист Проанализируйте свою финансовую историю за последние три года. В процедуре банкротства будет проверяться вся хозяйственная жизнь: проанализируют ваши сделки с имуществом и банковские проводки на предмет их законности. Вдруг вы продали недавно дорогой автомобиль за 10 000 руб. своему брату, желая снизить налог? Понятно, что фактически ваш брат купил автомобиль за хорошие деньги, а в договоре сумма липовая. Но сделку могут оспорить, вернуть вам автомобиль, а брат уже деньги свои не вернет. Если есть сомнения, то лучше сначала привести свои документы в порядок, даже потратив на это пару-тройку месяцев, и только потом инициировать банкротство. Не бойтесь обращаться к юристам, практикующим в сфере банкротства.

Мы уже говорили о том, что если долг ИП меньше 500 тыс. руб., он имеет право подать заявление о банкротстве. Но на практике при долге в 100-200 тысяч нет смысла начинать процедуру освобождения от долгов. Потратить примерно 100 тысяч на оформление банкротства, чтобы избавиться от 100 тысяч долга — сомнительная выгода. Лучше попытаться найти средства и покрыть долг, пока он небольшой.

В следующих выпусках нашего журнала мы расскажем в пошаговой инструкции, как ИП самостоятельно оформить банкротство. Инструкция пригодится тем предпринимателям, кто хочет сам освободиться от долгов или помочь своим знакомым.

Коротко о добровольном банкротстве ИП

ИП обязан подать заявление на банкротство, если его долги перед кредиторами, сотрудниками и госорганами в общей сложности составляют больше 500 тыс. руб. При этом прошло три месяца с момента, когда ИП был обязан погасить долги.

Индивидуальный предприниматель может инициировать процедуру банкротства, если задолжал меньше 500 тыс. руб., но не имеет возможностей погасить долги.

Банкротство в среднем длится от семи месяцев до года. Если у предпринимателя есть реальный или потенциальный доход, то суд введёт стадию реструктуризации долгов. Тогда банкротство растянется на несколько лет.

Минимальная стоимость затрат на банкротство для ИП — 74 тыс. руб.

С должника не спишут долги по заработной плате сотрудникам, расходы за оформление банкротства, алименты, текущие платежи (штрафы, налоги). Эти задолженности банкрот обязан погасить даже после завершения дела о банкротстве.

ИП-банкрот не имеет права заниматься предпринимательством в течение пяти лет после прекращения дела о банкротстве. Однако если ИП обанкротился не как предприниматель, а как физическое лицо, то этот запрет на него не действует.

К банкротству лучше не прибегать, если долг небольшой (100-200 тыс. руб.), если основная масса долгов принадлежит к категории несписываемых, если ИП совершал в последние несколько лет сделки, которые можно оспорить.

Закрыть счета до банкротства

ПОЗВОНИТЬ

НАПИСАТЬ

- Блог

- Рубрикатор

- Банкротство физических лиц

- Цена банкротства физлица

- Процедура и результат

- Как сделать самому?

- Торги

- Скоро в продаже

- Команда

- Профессионалы

- Ищем партнеров

- Рекомендации

- Контакты

- Задать вопрос

- Контакты

Обратная связь

Спасибо!

Ваше сообщение было успешно отправлено

Гид по счетам и картам банкрота

Сохранить к себе и прочитать позже

Полная инструкция о том, как финансовый управляющий работает с деньгами должников.

Денежный вопрос в рамках процедуры банкротства всегда является достаточно острой темой для гражданина, признанного банкротом, а также для тех, кто только планирует эту процедуру запустить.

Такой интерес, конечно, связан с тем, что процедура работы финансового управляющего с банками, счетами должников и их доходом не является прозрачной, имеет внутренний характер, в Законе о банкротстве отсутствует подробная «инструкция по применению».

Поэтому, мы сделали подробный гид по этой теме.

Продолжаем и разберем типовые вопросы. В том числе, какие действия финансового управляющего при открытии «банкротного» счета на должника и выплате прожиточного минимума? Может ли финансовый управляющий просить перевести деньги со счета должника на свою карту?

В процедуре реализации финансовый управляющий распоряжается денежными средствами должника, находящимися на счетах в банках и иных кредитных организациях. Под распоряжением не предполагается их бессмысленная трата. Все операции подотчетны кредиторам, должнику и суду. Денежные средства, как правило, финансовому управляющему необходимы для:

- выплаты прожиточного минимума;

- погашения расходов по делу о банкротстве;

- распределения денежных средств между кредиторами.

Как именно финансовый управляющий работает, чтобы должник получил прожиточный минимум?

Должник, который получает доход в безналичной форме, обязан письменно сообщить своему финансовому управляющему сведения о банке и номере счета, куда указанный доход зачисляется. Эта информация необходима для оптимизации работы с банками (формула проста и нужна самому должнику: своевременное предоставление информации равно своевременное получение прожиточного минимума).

Приходя в банк, финансовый управляющий обязан иметь при себе:

- заявление о разблокировке счета и снятии денежных средств в определенной сумме с указанием цели осуществления таких операций (оригинал с подписью управляющего);

- решение о признании должника банкротом (заверенное гербовой печатью суда), служит способом идентификации Рыбниковой А.В., как финансового управляющего соответствующего должника;

- копию паспорта должника или сведения о его номере, сведения о дате рождения и месте жительства.

Такие документы позволят во-первых, определить наличие/отсутствие счетов должника в банке, их реквизитов, а во-вторых подтверждают право финансового управляющего на доступ к счетам для осуществления операций.

Почему банку необходим оригинал заявления управляющего о разблокировке счета?

Прежде всего, это связано с необходимостью идентификации финансового управляющего. В случае, если банк предоставит доступ третьему лицу, которое не имеет полномочий, а тот, в свою очередь, осуществит незаконные операции (списания, переводы и др.), как банк, так и финансовый управляющий могут быть привлечены к ответственности.

По итогам рассмотрения заявления финансового управляющего о разблокировке счета должника существует два исхода:

1. Идентификация вашего финансового управляющего в банке проходит успешно, его заводят в банковскую карточку должника как опекуна или доверенное лицо (в зависимости от используемой банком программы) и предоставляют доступ ко всем счетам.

Мы уже писали (Как финансовый управляющий работает с банками?), что работа финансового управляющего с банком может быть уложена в 1 день, в котором будет и предоставление выписок, и разблокировка счета (занимает несколько часов), и снятие денежных средств.

Но может быть и так, что дата подачи заявления о разблокировке счета не совпадает с датой совершения операций по счету (снятие, перевод) — как правило, банку требуется от 3х рабочих дней на проверку подлинности решения о банкротстве в Картотеке арбитражных дел (например, так работает Сбербанк, УБРиР, Росбанк, Кредитевропабанк).

2. Банк по своим внутренним правилам (отметим, что считаем их противоречащими закону) не предоставляет финансовому управляющему доступ к счету, считает его сторонним лицом.

Такие ситуации, к сожалению, тоже бывают. Система безопасности в некоторых банках не настроена на работу с гражданами – банкротами, в связи с чем доступ к счету не может получить ни финансовый управляющий, ни сам гражданин.

В таком случае, Рыбникова А.В. стремится скорее решить данный вопрос и «научить» банки взаимодействовать – мы подаем заявление о предоставлении доступа к счету, его разблокировку, заявление о разъяснении порядка работы, жалобу в банк, а также в прокуратуру и Центральный банк по факту совершения неправомерных действий.

Считаем, что прожиточный минимум для должника должен выдаваться в безоговорочном порядке ежемесячно, поскольку гражданин-банкрот и без этого испытывает неудобства. Должникам, процедуры которых мы ведем, финансовый управляющий Рыбникова А.В. выдает прожиточный минимум именно так.

Есть банки, которые не готовы выдавать наличные и просят указать номер счета должника в другом банке для перевода (например, Почта банк, Екатеринбургский муниципальный банк).

Аналогичный порядок действий совершает управляющий, если денежные средства нужны для компенсации уже понесенных текущих расходов по делу о банкротстве или для расчетов с кредиторами (в этом случае, зачастую, управляющий не снимает наличные, а делает безналичный перевод прямо со счета должника кредитору)

Конечно, в 99% случаев работы с банками для финансового управляющего Рыбниковой А.В. завершаются успешными походами и полученными деньгами, поэтому продолжим.

Кстати, если в отношении должника введена процедура реструктуризации, то банк обязан потребовать согласие финансового управляющего на снятие денег. К настоящей статье мы прилагаем образец такого согласия (должен быть подписан финансовым управляющим в оригинале). Однако, напоминаем, что сумма совершенных операций по распоряжению денежными средствами, размещенными на специальном банковском счете, при процедуре реструктуризации долгов не может превышать пятьдесят тысяч рублей в месяц.

Какую информацию в банке запрашивает финансовый управляющий? Как финансовый управляющий отслеживает денежные движения по изъятым в банкротстве картам?

Выписки по счетам, анализ выписок по счету/карте позволяет отследить движение денежных средств не только за период процедуры, но и до нее. Такая необходимость объясняется, прежде всего, следующим:

- Банки не успели вовремя (в момент признания гражданина банкротом) заблокировать счета, в связи с чем снятия по счету продолжались (например, уже в процедуре банкротства деньги списал банк на погашение кредита, приставы). Такое, обычно, бывает в период 3-5 дней с даты вынесения решения. При обнаружении таких операций финансовый управляющий подает заявление на возврат денежных средств, как незаконно списанных, деньги возвращаются;

- Аналогичная ситуация со списаниями, если операции совершал сам должник (в таком случае финансовый управляющий производит перерасчет прожиточного минимума с учетом уже снятых сумм – то есть, должник может получать меньше прожиточного минимума, если незаконно сам снял деньги);

- Для составления анализа финансового состояния должника необходимо понимать, какие движения по счетам осуществлялись до процедуры (например, суду необходим ответ на вопрос, мог ли должник гасить кредитные обязательства в связи с наличием денежных средств на счетах, но действовал недобросовестно и не делал этого).

Выписки по счетам финансовый управляющий запрашивает у банка ежемесячно (от снятия до снятия), чтобы контролировать денежные средства.

Вправе ли финансовый управляющий открывать несколько счетов? Закрывать счета должников? Вправе ли гражданин открыт специальный банковский счет и распоряжаться денежными средствами, находящимися на нем без согласия финансового управляющего? Как открыть специальный счет?

Согласно закону о банкротстве, должник вправе иметь специальный основной счет, который будет использоваться для осуществления операций в рамках процедуры. Как правило, если должник имеет зарплатный счет или счет для зачисления пенсии, финансовый управляющий Рыбникова А.В. оставляет его и считает «основным». Счета, на которые приходят алименты, пособия, иные социальные выплаты также остаются открытыми.

Все иные счета финансовый управляющий закрывает.

Также, при осуществлении реализации имущества в процедуре банкротства законодательство предусматривает совершение расчетов в безналичной форме.

В связи с этим, финансовый управляющий, фактически, обязан открывать счета в случае реализации имущества в процедуре для получения задатков на торгах, а при наличии залогового имущества– счет для расчетов по договорам продажи. В настоящее время финансовый управляющий Рыбникова А.В. не сталкивалась с невозможностью открытия банковского счета на имя должника.

Гражданин же самостоятельно не может открыть счет, поскольку законом такое право на период процедуры имеет только финансовый управляющий.

Стоит также отметить, что после процедуры банкротства гражданин вправе самостоятельно закрыть счета или же продолжать ими пользоваться, открыть новые!

В какие сроки финансовый управляющий распоряжается денежными средствами на счетах должника? Как происходит снятие денежных средств?

После получения выписок по счетам, принятия решения о необходимости/отсутствии необходимости закрытия счетов, финансовый управляющий переходит к вопросу совершения операций по счетам.

Как финансовый управляющий рассчитывает прожиточный минимум, вы можете узнать в статье «Что такое прожиточный минимум? На что я буду жить, пока идет процедура банкротства?»

Напоминаем, что алименты, социальные выплаты, пособия также подлежат выплате гражданам – банкротам.

В какой срок банк должен рассматривать заявление на выплату от финансового управляющего (заявление о разблокировке счета)? Вправе ли финансовый управляющий блокировать счет или карту?

Банкрот не имеет право ни распоряжаться счетами, ни пользоваться картами. Любые траты в размере прожиточного минимума и иных выделяемых средств производятся гражданином наличными. А карты должник обязан передать своему финансовому управляющему. Механизм ограничения прав должника только один – блокировка счетов и карт. Поэтому финансовый управляющий и банки не только имеют право, но и обязаны это сделать в интересах конкурсной массы и кредиторов.

Следует отметить, что банки эту процедуру осуществляют самостоятельно (во многих банках настроена система обмена данными между Картотекой арбитражных дел и Единым федеральным реестром сведений о банкротстве). Лишь в редких случаях требуется непосредственное заявление финансового управляющего о блокировке счета.

Финансовый управляющий ИМЕЕТ ПРАВО распоряжения счетами должников ТОЛЬКО в период процедуры. С вынесением судебного акта о завершении процедуры и вступлении его в силу (10 рабочих дней с даты изготовления в полном объеме) ВСЕ полномочия финансового управляющего прекращаются, гражданин получает самостоятельный доступ к счетам.

Почти всегда для подтверждения этого банк попросит гражданина предъявить судебный акт с гербовой печатью и с отметкой о его вступлении в силу. Получить его должник может самостоятельно в течение 5-7 рабочих дней, подав в суд заявление о его выдаче. Таким образом, на улаживание всех формальностей и восстановления в правах потребуется меньше месяца.

ВАС РФ разъяснил порядок ведения банками счетов лиц, находящихся в процедурах банкротства

Вниманию руководителей, а также сотрудников финансовых, юридических, судебных департаментов компаний и банков

Компания «Пепеляев Групп» обращает внимание на разъяснения Пленума ВАС РФ о порядке проверки банками распоряжений о перечислении денежных средств со счета клиента, в отношении которого введена процедура банкротства, а также о распределении ответственности за убытки, причиненные в случае нарушения очередности платежей, установленной Федеральным законом «О несостоятельности (банкротстве)».

История вопроса

ВАС РФ неоднократно высказывался по отдельным вопросам, связанным с оспариванием операций по банковским счетам лиц, в отношении которых введена какая-либо из процедур, применяемых в деле о банкротстве (далее – «должники»), и с возмещением банками и иными лицами убытков, связанных с нарушением очередности текущих платежей, установленной п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – «Закон о банкротстве»). В отсутствие четкого законодательного регулирования данных вопросов возникла необходимость в формировании высшим судом разъяснений относительно применения банками положений ст. 5 и п. 2 ст. 134 Закона о банкротстве.

В силу ст. 5 Закона о банкротстве денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом, подлежат исполнению в первоочередном порядке по сравнению с обязательствами, наступившими до указанной даты. При этом п. 2 ст. 134 Закона о банкротстве установлено 4 очереди текущих платежей.

Наибольшую сложность при оценке правомерности действий банков по исполнению распоряжений о перечислении денежных средств со счетов должников вызывает вопрос, что считать достаточной степенью проверки банком платежных документов с точки зрения полномочий по распоряжению счетом и установления характера и очередности платежей.

Изменения в практике

11 июля 2014 г. опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства». Названным Постановлением разъяснены спорные вопросы, возникшие в судебной практике применительно к оценке соблюдения очередности исполнения распоряжений о перечислении денежных средств со счетов должника (за исключением должника – кредитной организации) и возмещению убытков, причиненных нарушением очередности. Ниже приведены основные положения Постановления.

При принятии к исполнению любых распоряжений любых лиц кредитная организация обязана удостовериться, что оплачиваемое требование должника относится к текущим платежам, либо к иным требованиям, платеж по которым допускается в данной процедуре банкротства

Проверке подлежат платежные поручения, чеки, инкассовые поручения (в т.ч. налоговых органов), исполнительные документы (поступившие как от судебного пристава, так и от взыскателя).

Проверка осуществляется кредитной организацией по формальным признакам, однако, само по себе указание в распоряжении слов «текущий платеж», очереди текущего платежа или названия, относящегося к соответствующей очереди требования, не позволяющего проверить его очередность, недостаточно для принятия его для исполнения кредитной организацией. В документах должны быть указаны конкретные данные, подтверждающие отнесение обязательства к текущим.

При отсутствии информации, достаточной для отнесения по формальным признакам оплачиваемого требования получателя денежных средств к текущим платежам или к иным требованиям, по которым допускается платеж со счета должника в ходе соответствующей процедуры, кредитная организация возвращает распоряжение предоставившему его лицу с указанием причины возвращения.

Кредитная организация, списавшая денежные средства со счета должника с нарушением установленной очередности, несет ответственность в форме возмещения убытков

Правом требовать возмещения убытков, причиненных нарушением очередности списания денежных средств со счета должника, обладает сам должник, в том числе, в лице внешнего или конкурсного управляющего, на основании ст. 15, 393, 401 ГК РФ.

При этом кредитная организация не несет ответственности, если недостоверность данных, содержащихся в платежных документах, не могла быть обнаружена при формальной проверке.

Кредитная организация несет обязанность возместить убытки только в том случае, если она на момент списания денежных средств со счета должника знала или должна была знать о том, что в отношении должника введена процедура банкротства (осведомленность презюмируется в случае опубликования соответствующих сведений в установленном Законом о банкротстве порядке).

После возмещения убытков должнику кредитная организация вправе потребовать возмещения уплаченной ею суммы от должника по правилам ст. 61.6 Закона о банкротстве, т.е заявив требования в рамках дела о банкротстве. Кроме того, кредитная организация вправе потребовать возмещения выплаченной ею суммы убытков от кредитора, которому она перечислила деньги со счета должника, если на момент получения денежных средств кредитор знал или должен был знать о введении в отношении должника процедуры банкротства. После возмещения кредитором убытков банку ранее погашенное требование кредитора к должнику восстанавливается.

Особенности проверки очередности текущих платежей и разграничение ответственности кредитной организации и арбитражного управляющего

Контроль за соблюдением предусмотренной п. 2 ст. 134 Закона о банкротстве очередности текущих платежей в любой процедуре банкротства при расходовании денежных средств со счета должника возлагается на кредитную организацию. При этом при определении очередности не учитываются документы, носящие исключительно информационный, а не распорядительный характер.

Календарная очередность требований кредиторов по текущим платежам, относящихся к одной очереди, определяется исходя из момента поступления в кредитную организацию распоряжения.

Обязанность своевременного направления в кредитную организацию распоряжения по исполнению соответствующего обязательства возложена на руководителя должника (в процедурах наблюдения и внешнего управления) и на арбитражного управляющего (в процедурах внешнего управления и конкурсного производства). Таким образом, ответственность за несвоевременное направление распоряжений в кредитную организацию или направление распоряжений, противоречащих установленной законом о банкротстве очередности, несет сам внешний или конкурсный управляющий. Исключением являются случаи, когда нарушение правил управляющим очевидно для любого разумного лица – в такой ситуации кредитная организация не вправе исполнять распоряжение, и при его исполнении несет имущественную ответственность.

Полномочия по распоряжению счетами должника после введения конкурсного производства

Кредитная организация с даты признания должника банкротом не вправе исполнять распоряжения о проведении операций по счету должника, подписанные руководителем должника – юридического лица либо должником – физическим лицом, а также представителем должника, которому до открытия конкурсного производства была выдана доверенность. В случае банкротства физического лица кредитная организация не вправе списывать средства с его счета ни по каким распоряжениям, за исключением специально оговоренных Законом случаев (п. 2 ст. 207 Закона о банкротстве).

За нарушение данного требования кредитная организация несет ответственность в форме возмещения убытков, причиненных должнику (конкурсной массе).

Последствия введения процедур, применяемых в деле о банкротстве, применительно к ранее произведенному налоговым органом приостановлению операций по счетам должника

Пленум ВАС разъяснил, что ст. 63 Закона о банкротстве не предусматривает отмены приостановления операций по счету должника, произведенного налоговым органом до введения процедуры наблюдения. При этом приостановление не распространяется на платежи, очередность которых предшествует исполнению обязанности по уплате налогов и сборов в соответствии со ст. 134 Закона о банкротстве.

С даты введения процедуры финансового оздоровления, внешнего управления или конкурсного производства приостановление операций прекращается автоматически, о чем кредитная организация уведомляет налоговый орган. Принятие налоговым органом новых решений о приостановлении операций по счета должника не допускается.

Отмена ареста денежных средств на счете должника, наложенного до введения процедур, применяемых в деле о банкротстве, осуществляется непосредственно в силу закона и не требует принятия акта о его отмене органом, наложившим арест. О такой отмене кредитная организация уведомляет соответствующий орган.

Выводы и рекомендации

Практика участия юристов компании «Пепеляев Групп» в судебных разбирательствах, связанных с защитой интересов кредитных организаций и кредиторов по текущим обязательствам в связи с распоряжением счетами должника, показывает необходимость специального подхода к обоснованию правовой позиции по сравнению с оспариванием действий, направленных на удовлетворение реестровых требований кредиторов.

В связи с этим банковским учреждениям, а также кредиторам по текущим обязательствам лиц, в отношении которых введена какая-либо из процедур, применяемых в деле о банкротстве, в случае оспаривания платежей и предъявления требований о возмещении убытков рекомендуется профессиональная поддержка специалистов в сфере банкротства.

Помощь консультанта

Специалисты компании «Пепеляев Групп» обладают обширным опытом в защите интересов всех категорий лиц, вовлеченных в процедуры, применяемые в делах о банкротстве, и оказывают квалифицированную правовую помощь, в том числе в судебных разбирательствах, связанных с оспариванием платежей должника, совершенных с нарушением очередности, предусмотренной ст. 5 и п. 2 ст. 134 Закона о банкротстве, или с возмещением убытков, причиненных такими нарушениями.

Поскольку Постановлением предусмотрена возможность пересмотра судебных актов по указанным спорам по новым обстоятельствам (п. 5 ч. 3 ст. 311 АПК РФ), мы готовы оказать правовое содействие в отмене вступивших в законную силу судебных актов, связанных с соблюдением очередности исполнения текущих обязательств, противоречащих сформированному ВАС РФ подходу.

Для получения дополнительной информации обращайтесь, пожалуйста:

в Москве — к Юрию Воробьеву, Руководителю практики разрешения споров и медиации «Пепеляев Групп» по тел.: (495) 967-00-07 или e-mail,

Юлии Литовцевой, Руководителю группы практики разрешения споров и медиации «Пепеляев Групп» по тел.: (495) 967-00-07 или e-mail,

в Санкт-Петербурге – к Сергею Спасеннову, Партнеру, руководителю Санкт-Петербургской практики, по тел.: (812) 640 -60-10 либо по e-mail;

В Красноярске — к Егору Лысенко, руководителю сибирского отделения «Пепеляев Групп», по тел. +7 (391) 277-73-00 либо по e-mail.

Внесудебное банкротство физических лиц: работает ли это на практике?

Ведущий юрист проекта «ЮрХелп» Гюнай Везирова подготовила для «Русбанрота» интересный материал о том, как на самом деле обстоит ситуация с банкротствами физлиц. Стоит ли идти на процедуру внесудебного банкротства? И можно ли спокойно жить спустя 3 года, когда приставы не нашли никакого имущества?

Право физического лица на банкротство – неотъемлемый социальный инструмент цивилизованной страны. Заявитель должен доказать через суд, что он – добросовестный заемщик, но попал в сложную финансовую ситуацию.

Долги списываются не потому, что государство «добренькое» или не умеет считать деньги. Здесь присутствует, скорее понимание того, что человек имеет право на ошибку, может не обладать достаточным опытом, чтобы свести дебет с кредитом. И из-за этого погружается в пучину кредитов, выход из которой для многих попросту невозможен и нередко заканчивается трагично.

Кроме того, учитывается нестабильность экономической обстановки. Пандемия ковида – яркий тому пример: согласно официальной статистике, банкротство через суд достигло рекордных размеров в прошлом году. Разница с 2019 годом ошеломляет: количество банкротов выросло на 72,6 %.

Как возникла процедура банкротства в РФ и как она реализуется на практике

Ну а пандемия 2020 года сделала «контрольный выстрел». Люди теряли работу: малый и средний бизнес закрывался, крупный – ужимался, чтобы удержаться на плаву.

Судебное «платное» и внесудебное «бесплатное» банкротство

Здесь, скорее, имеет значение превратное толкование терминов простыми людьми. В интернете, на форумах и в группах соцсетей судебную процедуру называют платной, потому что в основном процессом занимаются юристы, юридические компании и финансовые управляющие – их труд стоит денег.

Чтобы подать заявление на банкротство через суд, минимальная сумма долга должна быть не менее 300 000 рублей, верхний порог не ограничен.

Внесудебную процедуру в сети называют бесплатной. Ее особенность – размер долга и верхний предел – 50 000-500 000 рублей. Если же сумма превышает полмиллиона – суда уже не миновать.

Работает ли это на практике? Из наших наблюдений за 4 месяца после публикации закона о внесудебном банкротстве – не работает, точнее, практически не работает.

Теория и практика внесудебного банкротства

Почему инструмент нерабочий? Потому что из 4 500 поданных заявлений на бесплатное банкротство в МФЦ смогли получить согласие лишь около 1 200 человек – чуть больше 25 %. Получается, что 3 300 человек получили отказ, потому что они не проходят под требования этой процедуры.

Почему они не подходят? Чтобы бесплатно списать свои долги, у заявителя должны быть окончены все исполнительные производства. Приведем простой пример: человек должен денег. Это могут быть долги по ЖКХ, по распискам-займам другому физическому лицу, по микрозаймам, потребительским или банковским кредитам.

Заемщик не смог своевременно оплачивать необходимые суммы, и банк инициировал в отношении него процедуру взыскания долгов. Районный суд по месту регистрации вынес решение о взыскании, выдал исполнительный лист и передал приставам для его реализации.

Судебные приставы в течение 3 лет ищут активы должника (зарплату, имущество, средства на счетах) и если ничего не находят, обязаны закрыть исполнительное производство. Но тут на сцену выходит элемент, который и «завернул» 3 300 человек при оформлении в МФЦ.

Бесплатное банкротство распространяется только на тех, у кого закрыты все до единого исполнительные производства.

Т. е. если у человека что-то еще «в процессе», то ему все равно придется ждать до окончания трехлетнего срока, причем банк ходатайствовать о возобновлении исполнительного производства и в рамках этих трех лет.

В судебном же банкротстве ситуация существенно проще. Например, за два года до подачи заявления в суд он мог продать единственную квартиру, заключать какие-то договоры займа, брать кредиты.. Но при этом заемщик, понимая, что в ближайшие полгода вопросы закрыть не сможет, спокойно подает заявление в суд и дальше действует по регламенту «до результата». А в процедуре «бесплатного» банкротства такого не предусмотрено.

Ввиду того, что закон еще не обкатан, непонятен, сложен и ограничений в нем очень много, он практически не действует.

И, что хуже, нет никаких гарантий, что он будет действовать дальше, ведь из огромного количества российских заемщиков только по небольшой части людей окончены все исполнительные производства.

При этом процедура взыскания долгов еще и не слишком интересна банкам. Их юристы отлично понимают, что в России практикуются «серые» и «черные» зарплаты, а у многих заемщиков есть только единственное жилье, которое забрать невозможно. Либо, в лучшем случае, есть какое-то недорогое имущество и нужно потратить очень большое количество времени, чтобы его продать через торги.

Поэтому банкирам проще продать долг каким-то коллекторам, те накрутят огромные проценты. В итоге заемщик выйдет за рамки внесудебного и попадет на судебное банкротство.

Что выгоднее заемщиком: досудебное или судебное банкротство

Теоретически разница для наших граждан достаточно большая. В платном банкротстве обязательны судебные платежи:

- госпошлины;

- депозит арбитражного управляющего;

- публикации;

- почтовые издержки.

В сумме цифры варьируются от 40 000 до 60 000 рублей. И это только обязательные платежи, а еще есть услуги юристов, если заемщик обратился за квалифицированной помощью к специалистам. Поэтому средний чек на рынке составляет порядка 140 000 рублей.

Сумма для человека «по уши в долгах» абсолютно нереальная.

Ведь закон о досудебном банкротстве потому и появился, что из-за событий 2020 года у людей начались серьезные проблемы, а целевой финансовой поддержки было недостаточно. Если в других странах были ощутимые прямые выплаты, то у нас только прожиточный минимум, да и его нужно было его добиться.

Закон же планировался как спасательный круг для тех, кто попадал в критическую ситуацию. Государство в течение 9 месяцев этот закон вынашивало, но в итоге модель все равно закрывает потребности ¼ от количества запросов. Недоработали.

Возможно, что он претерпит какие-то определенные позитивные изменения, и люди с долгом до 500 000 рублей действительно смогут проходить процедуру списания долгов. Но пока что того «света в конце тоннеля» нет.

Как мы уже сказали выше, по бесплатному банкротству удовлетворяются примерно 25 % заявок. В платном же этот показатель достигает 80 % — очень высокий уровень признания. Но, как всегда, есть нюанс.

Признать банкротом заявителя могут, но долги при этом не спишут.

Ввиду, например, того, в процессе будут выяснены какие-то обстоятельства, которые скажут, что человек недобросовестно довел себя до банкротства и специально подал заявление в суд. Но в целом, процент не только признанных банкротов, а и освобожденных от долгов близок к 60–70.

Основные заблуждения в вопросах банкротства

Наверное, главное из них — это то, что люди думают: «У меня забрать нечего, ну походят приставы 3 года и отстанут. Перетерплю, к чему мне это банкротство!» Но законы так не работают. Приставы могут возобновить производство. Даже если оно закрыто, это не значит, что человеку все простили и списали. Это значит лишь то, что у него не нашли ничего, что можно реализовать. И срок давности тут не работает.

Пример: производство закрыли через три года. Человек пошел на новую официальную работу, завел карточку с дебетовым счетом, начинает приобретать какое-то имущество или получает его в наследство. И в этот момент стоит ему «засветиться» — у приставов есть полное право возобновить производство. Один миг — и счета заблокированы, а на имущество наложен арест.

Вывод из примера очень простой: если после 3 лет приставы перестали искать что-то у человека, это не значит, что для него все закончилось благополучно.

Наше государство никому ничего не прощает, единственное исключение в таком случае — прохождение процедуры банкротства.

Когда не стоит «тянуть до последнего» и начать процедуру банкротства своевременно

В том случае, если доход меньше, чем ваши расходы. Если, например, человек получает заработную плату в размере 40 000 рублей и на иждивении есть дети, а платить ему надо примерно от 80 до 100 % суммы своей заработной платы. При таком высоком уровне закредитованности и с семьей жить в дальнейшем на 10 000 рублей в месяц нереально.

И это очень распространенная картина. Зачастую люди оформляют кредиты, и у многих не менее 80 % зарплаты уходит на погашение платежей по кредитам. Вот это состояние, когда человек выживает на минимальную корзину продуктов, яркий сигнал «пора начинать процедуру банкротства!».

Многие не знают, не понимают и не верят в то, что есть возможность списать свои долги, помочь себе. Жить спокойно и увеличить качество своей жизни, ведь никаких страшных последствий в судебном банкротстве нет – ни черных списков, ничего. Право на банкротство – такое же обычное, как право на передвижение или на частную собственность.

Имеет смысл в первую очередь все-таки идти заниматься судебным банкротством.

Внесудебная процедура пока находится в зачаточном состоянии и не проработана. Да и «вилка» до 500 000 рублей охватывает не такое уж и большое количество людей.

Итоги. Банкротиться или не банкротиться?

Процедура закона о бесплатном внесудебном банкротстве через МФЦ появилась как ответ государства на ухудшающуюся экономическую ситуацию и постоянно растущую закредитованность населения. И эта процедура содержит очень много требований, под которые подпадает в разы меньше заемщиков, чем те, которые прибегают к услугам судебного банкротства.

Но при этом прохождение процедуры банкротства (неважно, судебного или внесудебного) — это единственный вариант официально полностью списать с себя долги и вздохнуть свободной грудью. Альтернативы формата «переждать 3 года и ничего не делать» в реальности не работают, государство все равно возьмет свое.

Поэтому единственный легальный вариант в тяжелой жизненной ситуации списать долги и получить защиту по закону — своевременно провести процедуру банкротства.