Расчет командировочных: шпаргалка для бухгалтера

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции.

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн.

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

- Расчет среднего заработка

- Начисление отпускных

- Начисление декретных

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как рассчитать командировочные выплаты (расходы)

Кого нельзя отправлять в командировку

Как правило, согласие работника для направления его в командировку не нужно (согласно ст. 166 ТК РФ). Однако есть некоторые категории сотрудников, которых нельзя направлять в командировку без их согласия. Это:

- мамы, у которых дети младше 3-х лет;

- родители, у кого ребенок – инвалид;

- родитель, который один воспитывает ребенка до 5 лет.

Что должен оплатить работодатель командированному сотруднику

В соответствии с нормами трудового законодательства работодатель должен возместить сотруднику (ст. 168 ТК РФ):

Порядок и нормы возмещения работникам командировочных расходов работодатель устанавливает самостоятельно в коллективном договоре или внутреннем нормативном акте.

Расчет командировочных

Для того, чтобы бухгалтеру верно рассчитать командировочные, прежде всего надо сделать расчет дней в командировке. Это необходимо для определения величины суточных.

Вот расчет командировочных (суточных) с примером:

Сотрудника направляют в командировку с 5 по 12 февраля (5-ое число – дата отъезда в командировку, 12-ое число – дата возвращения). И так получается 8 дней командировки. Значит, суточные работнику положены за 8 дней:

Если в компании установлен размер суточных для командировок по РФ – 700 руб., работник получит суточные 5600,00 руб. (8 дней × 700,00 руб.).

За время командировки за работником сохраняют его рабочее место и средний заработок.

Расчет среднего заработка

В командировке расчет среднедневного заработка ведут по формуле:

Порядок расчета командировочного среднего заработка утвержден постановлением Правительства РФ № 922 от 24.12.2007. В расчет среднего заработка включают все выплаты, за исключением отпускных, пособий по временной нетрудоспособности и некоторых других.

По общему правилу расчетный период составляет 12 календарных месяцев, предшествующих месяцу командировки. В расчет среднего заработка для командировочных берут только рабочие дни. Из общего количества дней исключают дни, за которые сотрудник получал выплаты, не учитываемые в расчете среднего заработка (например, по больничному).

Вот пример расчета командировочного среднего заработка:

Сотрудник направлен в командировку с 5 по 8 февраля 2020 г. Значит, его расчетный период – с 1 февраля 2019 по 31 января 2020.

Из расчетного периода исключают 11 дней больнички по уходу за ребенком и 28 дней ежегодного отпуска.

И так расчетный период равен 247 рабочих дней (с 01.02.2019 по 31.01.2020) минус 11 дней и минус 28 дней = 208 рабочих дней.

В течение расчетного периода работник получил:

- 700 000,00 руб. – заработная плата;

- 50 000,00 руб. – отпускные;

- 10 000,00 руб. – по временной нетрудоспособности.

3365,38 руб. (700 000,00 руб. / 208 рабочих дней).

Оплата за время командировки составит за 4 дня:

13 461,52 руб. (3365,38 руб. × 4 дня).

Расчет командировочных за границу отличается от российской командировки только размером суточных. Среднедневной заработок считают одинаково, независимо от страны командирования.

Командировка в выходной день

Если сотрудник направлен в командировку в выходной день, то здесь действует такой порядок.

Например, работник улетает в командировку в воскресенье, чтобы в понедельник в 10 ч. утра присутствовать на совещании. Или другой пример, когда работник отработал всю неделю в командировке с понедельника по пятницу, однако билет обратно купил только на поздний вечер пятницы и в место назначения приехал уже в субботу.

В обоих случаях заработную плату за выходные дни не выплачивают. За выходные работник получит только суточные.

Если в выходной день, который выпал на день командировки, сотрудник работал, то такой день должен быть оплачен в двойном размере. Если же по обычному графику работника этот выходной для всех день для командированного – обычный рабочий день, его оплачивают по среднедневному заработку.

Итоги

В нашей статье был приведен пример расчета среднего заработка для командировки, а также пример расчета суточных и самих дней служебной поездки.

Как правильно оплатить командировку в 2020 году

Какую оплату гарантирует закон

Если работник отправляется в служебную командировку, то работодатель, то есть руководитель бюджетного учреждения, должен обеспечить такому специалисту возмещение его затрат. Такие расходы связаны не только с покупкой билетов или арендой гостиничного номера. Дополнительно в оплату за командировку включаются расходы, которые направлены на компенсацию неудобств, связанных с проживанием вне места основного жилья, то есть суточные.

Это не окончательный перечень гарантий. По статье 168 ТК РФ наниматель должен гарантировать сохранение рабочего места и оплату по среднему заработку командировки.

Состав командировочных расходов:

- Средняя зарплата за дни пребывания в служебной поездке. Рассчитывается по среднему за 12 месяцев, предшествующих месяцу командирования.

- Суточные. В организации должен быть установлен лимит для оплаты. Законодательных ограничений нет, размер зависит от финансовых возможностей предприятия. Сумма зависит от количества суток командировки.

- Транспортные расходы. Включают в себя оплату билетов, комиссии, страховки, а также иные виды затрат. Например, компенсация ГСМ работнику, использующему личный автомобиль в командировке.

- Траты на проживание. Допустимо включить оплату гостиничного номера, оплату койко-места или комнаты в общежитии либо плату за съем квартиры посуточно.

- Иные расходы, согласованные с работодателем. Например, работник использует личный транспорт для служебной поездки. Траты на содержание автомобиля в пути может оплатить работодатель.

Как оплачивается командировка в 2020 году

Все затраты работника в служебной поездке должны быть компенсированы. Но законодатели предусмотрели ряд рекомендаций по ограничению таких расходов. Что это значит? Специалист может претендовать на компенсацию, но не больше, чем установлен максимальный размер расходов. Такое правило действует в основном для суточных. Но некоторые госучреждения ограничили и траты на проживание в гостиницах.

Учреждение определяет и регламентирует лимиты самостоятельно, исходя из собственных финансовых возможностей. Например, для некоторых федеральных госслужащих максимальный размер суточных равен 100 рублей в день, а норма платы за гостиничный номер — 1000 рублей в сутки, тогда как в коммерческих фирмах ограничений нет вовсе.

В соответствии со ст. 168 (Трудовой кодекс — командировки) оплата (ее размеры) не ограничивается. Это исключительно решение учреждения. Такие лимиты должны быть утверждены отдельным приказом или локальным распоряжением руководства.

Командировочные расходы выплачивают авансом. По возвращении специалист составляет авансовый отчет и подтверждает издержки документально. Прикладывает к отчету счета, чеки, билеты, договоры и квитанции. Бухгалтер или ответственное лицо проверяет отчетность, затем подает на утверждение руководству.

О порядке оформления затрат читайте в отдельном материале «Как оформить командировочные расходы в 2020 году».

Расчет среднего заработка для оплаты командировочных

Чтобы правильно рассчитать сумму оплаты на период командирования работника, руководствуйтесь действующим Постановлением Правительства № 922 от 24.12.2007. Основные правила представим в виде инструкции:

- Определяем расчетный период. Для таких выплат расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу, в котором сотрудник направлен в поездку. Например, командировка в апреле 2020 г., следовательно, расчетный период: февраль 2018 г. – март 2020 г.

- Высчитываем базу для расчета. Собираем информацию обо всех начислениях и доходах специалиста. Затем исключаем выплаты, которые поименованы в пункте 5 Постановления № 92. Например, больничные пособия, декретный отпуск и аналогичные случаи.

- Рассчитываем число фактически отработанных дней. В показатель не включаем дни, которые приходились на время болезни и отпуска, а также иные периоды, которые приходились на исключаемые выплаты (ст. 5 Постановления № 922).

- Теперь делим базу для расчета на фактически отработанные дни. Полученная сумма среднедневного заработка положена специалисту за каждый день нахождения в служебной поездке.

Пример расчета

Путешественников Эдуард Антипович командирован на 20 календарных дней в апреле 2020 г.

Его расчетные данные за период февраль 2018 – март 2020 г.:

Общее число дней

Среднедневной заработок: 660 000 / 185 = 3567,57 рублей.

Оплата командировки по среднему заработку: 3567,57 × 20 дн. = 71 351,40 рублей.

О том, какими бухгалтерскими записями отразить данные операции в учете, читайте в статье «Как вести учет командировочных расходов в бюджетной организации».

Сверхурочная работа в командировке

Вопрос, как оплачиваются сверхурочные часы в командировке, на законодательном уровне не урегулирован. Сверхурочной работой считается труд за пределами нормальной продолжительности рабочего времени. Однако при командировании сотрудников учет отработанного ими времени в поездке не ведется. Следовательно, нет никаких нормативов для определения нормального времени работы в служебной командировке.

Вопрос стоит и в формах оплаты. Ведь за дни командировки сотрудник получает средний заработок. Это гарантированный вид компенсации, но никак не вид оплаты труда. Следовательно, положения статьи 99 ТК РФ в такой ситуации неприменимы. Но как быть работодателю, ведь ни один из подчиненных не согласится работать бесплатно, тем более сверх установленных норм.

- Закрепите нормативы. Порядок и размеры оплаты сверхурочных пропишите в положении о командировках. Например, установите, что за первые два часа переработки положена оплата в 1,5-кратном размере среднего заработка. За остальное время сверхурочной работы — в 2-кратном размере. Но доплаты могут быть и больше, в зависимости от финансовых возможностей компании.

- Получите согласие работника. Для этого направьте в адрес сотрудника письменное уведомление с предложением о сверхурочном труде. В обращении обязательно укажите информацию о повышенной оплате. Унифицированной формы предложения нет, подготовьте документ в произвольной форме.

- Оформите приказ. Получив письменное согласие подчиненного, необходимо оформить распоряжение о привлечении в сверхурочной работе в период командирования.

- Обеспечьте учет времени. Это необходимо для оплаты в полном объеме. Используйте табель учета рабочего времени унифицированной формы либо разработайте и утвердите собственные, которые работник будет заполнять для учета переработок и сверхурочных часов.

Обратите внимание, что если на ночные часы, с 00:00 до 06:00, выпадает время в пути, то доплат и надбавок не полагается. Например, если работник возвращается ночным рейсом, оплачивать ночные часы не нужно.

Командировочные в выходные и праздничные дни

То, как оплачиваются дни в командировке, выпадающие на праздники и выходные, зависит от того, работал подчиненный или нет.

Если в выходной или праздник сотрудник не работал, то оплачивать дни по среднему заработку не нужно. Например, специалист направлен в командировку на 10 дней, в том числе 1 праздник и 2 выходных. Начислите средний заработок только за рабочие 7 дней пребывания в служебной поездке.

Если сотрудник работал в выходной или праздник, находясь в командировке, то оплатите это время в следующем размере:

- не менее чем в однократном размере от тарифной ставки (должностного оклада), если сотрудник потребовал предоставить дополнительное время отдыха;

- не менее чем в двукратном размере от тарифной ставки (должностного оклада), если сотрудник решил отказаться от отгулов.

Аналогичный порядок выплат полагается, если работник отправляется в командировку в выходной или праздничный день. Либо возвращается из нее. Например, специалист отправляется в поездку 1 мая. Это праздничный день. Следовательно, работодатель должен предложить двойную ставку или отгул и оплату в однократном размере.

Пример расчета

Морковкин Степан Игоревич был направлен в командировку на 15 дн. — с 17 апреля по 1 мая включительно. Он отработал 11 дн. (10 — в рабочие и 1 — в выходной). Средний заработок за расчетный период — 2000 рублей. Тарифная дневная ставка — 2500 рублей. За труд в выходной положена двойная оплата, отгул Морковкин не брал.

Нормы возмещения командировочных по организации:

- суточные — 1000 рублей в сутки;

- проезд: билеты — 5000 рублей в одну сторону;

- проживание: гостиница — 2000 рублей в сутки.

Бухгалтер начислил следующие командировочные выплаты:

- суточные: 1000 × 15 дн. = 15 000 рублей.

- НДФЛ: 15 000 — (700 × 15 дн.) × 13 % = 585 руб.;

- страховые взносы: 15 000 — (700 × 15 дн.) × 30,2 % = 1359 руб.;

- транспортные расходы: 5000 × 2 = 10 000 рублей;

- траты на проживание: 2000 × 14 дн. = 28 000 рублей;

- средний заработок: 10 раб. дн. × 2000 руб. = 20 000 руб.;

- оплата за работу в праздники и выходные: 2500 × 2 размер × 2 дн. = 10 000 руб.

Почему оплачиваем двое суток в повышенном размере? Ведь сотрудник работал только в один выходной? Дело в том, что Морковкин возвращался домой в праздник 1 мая. Отгулы он не брал. Поэтому специалисту полагается оплата не менее чем в двойном размере от тарифной ставки или должностного оклада с учетом стимулирующих и компенсационных надбавок.

Как рассчитать командировочные в 2020 году

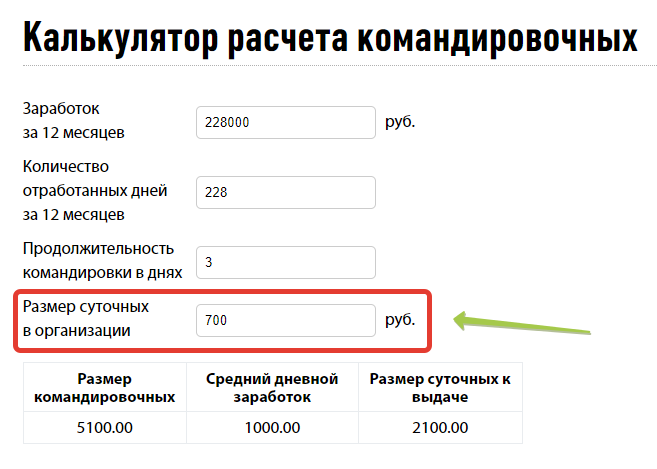

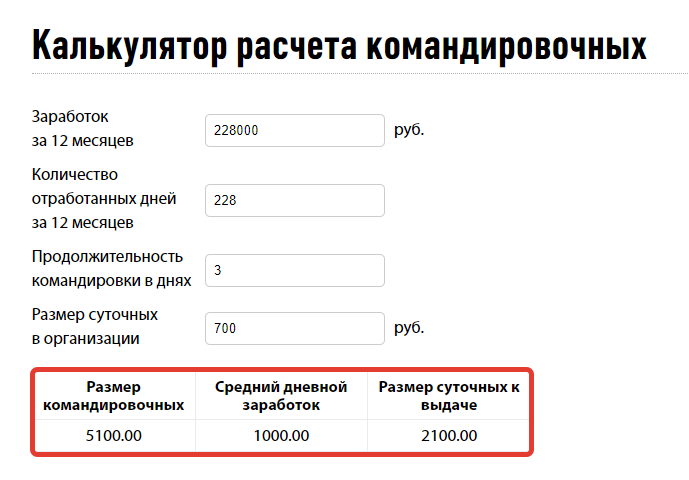

Командировочные — это сумма суточных и средней заработной платы, начисляемой на период работы сотрудника в месте командировки. Отправляя работника в поездку, ему надо выдать аванс — на оплату проезда, аренду жилья и иные расходы. Кроме того, пока работник выполняет свои обязанности в другой местности, за ним сохраняется средняя заработная плата. Все вместе — это расходы на поездку. О том, как рассчитываются командировочные на калькуляторе и без него и какие нюансы надо учитывать бухгалтеру, — в материале PPT.ru.

| Размер командировочных | Средний дневной заработок | Размер суточных к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Расчет командировочных в 2020 году на калькуляторе

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства. Для работников федеральных государственных учреждений имеется особый документ — Постановление Правительства РФ от 12.10.2013 № 916. Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

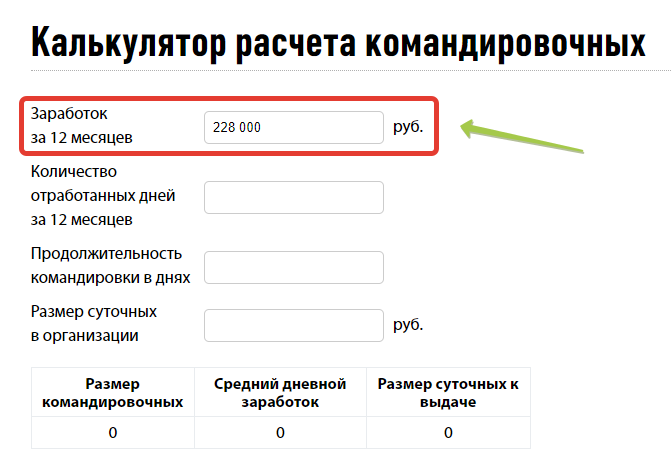

Онлайн-калькулятор командировочных в 2020 году поможет легко и без усилий рассчитать нужную величину к выплате. Ниже мы приведем пример того, как произвести расчет без использования онлайн-калькулятора. А пока пошаговая инструкция поможет в использовании простого инструмента для расчета командировочных в 2020 году.

Шаг 1

Введите в верхнюю строку онлайн-калькулятора величину заработка за год, который предшествует командировке. Важно, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Однако нужно помнить важный нюанс. Если у работника были больничные, он мог получить меньшую сумму заработной платы. Или же наоборот, за счет премий в какой-либо месяц заработать больше. Вводится точная сумма заработка с учетом подобных моментов.

Предположим, зарплата сотрудника составляет 20 000 руб. в месяц (премии не предусмотрены), однако за счет того, что он был на больничном, он получил вместо 20 000 × 12 = 240 000 руб., 228 000 руб. Для расчета введем эту величину в верхнюю строку калькулятора.

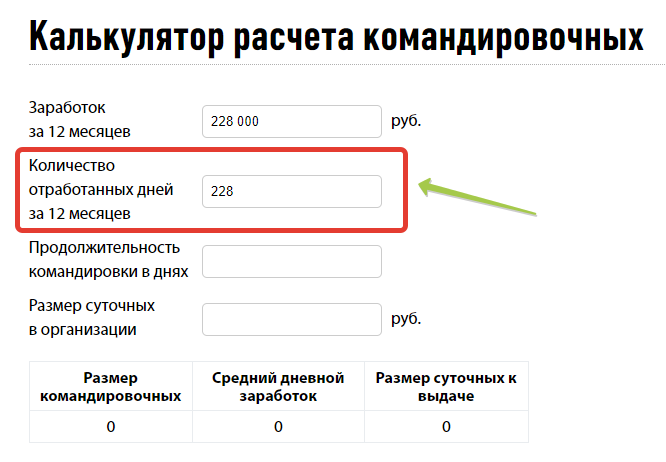

Шаг 2

Во вторую строку вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в году, предшествующем поездке.

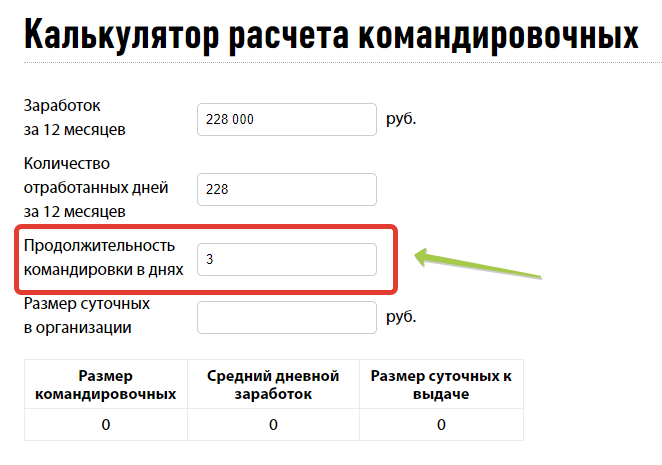

Шаг 3

Указываем в третьей строке количество дней командировки.

Шаг 4

В четвертую строку заносим размер суточных, который установлен локальным нормативным актом вашей организации. Предположим, 700 руб. (поскольку с суммы, превышающий этот предел, нужно будет удерживать НДФЛ и перечислять страховые взносы).

Онлайн-калькулятор расчета командировочных в 2020 году выдает итоговые значения по простой формуле, которую мы подробнее рассмотрим ниже на примере. Приведем формулу расчета командировочных, которая используется в калькуляторе:

Онлайн-калькулятор также покажет отдельно величину суточных к выдаче и величину среднего дневного заработка, но первым делом выдаст размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Расчет командировочных в 2020 году с примерами

Произвести расчет командировочных в 2020 году можно и без онлайн-калькулятора. Для этого понадобится:

- уточнить размер суточных;

- определить средний заработок для расчета командировочных;

- сложить полученные цифры.

Начнем с простого — расчет суточных при командировках в 2020 году. Работодатели имеют право определять эту сумму на свое усмотрение, закон ее не ограничивает. Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации. Важно помнить: значение суточных, превышающее 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку, облагается НДФЛ и страховыми взносами.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и Постановления Правительства от 24.12.2007 № 922. Калькулятор командировочных в 2020 году сделает это сам онлайн. Но как рассчитать командировочные в 2020 году вручную? Для этого следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней, за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, также без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он отрабатывал, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время пути (статья 153 ТК РФ и п. 9 Постановления Правительства РФ от 13.10.2008 № 749).

Рассмотрим конкретный пример. Менеджер по продажам Глушко Е.П. отправляется в Муромскую область 3 апреля на 4 дня. Размер суточных в этом случае составит 4 дня × 700 рублей = 2800 руб.

В компании Глушко работает с 09.01.2020. За это время сотрудник не брал отпуск и не болел, а его зарплата составляла 30 000 рублей. Используя производственный календарь, определяем, что количество отработанных им дней составляет 55. За январь-март менеджер получил 90 000 рублей. Среднедневной заработок у него будет: 90 000 рублей / 55 дней = 1636 рублей.

Командировка длится 4 дня, и все они рабочие. Значит, компенсируемая ему заработная плата составит 4 дня × 1636 рублей = 6544 рубля.

Общая сумма командировочных Глушко равна 2800 рублей + 6544 рубля = 9344 руб.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. Согласно п. 11 Постановления Правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет право (Письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в Письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе когда сотрудник считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных надо использовать период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. Бухгалтеру тогда надо использовать не среднедневной, а среднечасовой заработок.

Можно ли компенсировать расходы на питание во время командировки? Питание сотрудник организует за свой счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Работник находился в заграничной командировке. В таком случае его расходы в валюте следует пересчитать в рубли на дату выдачи подотчетных сумм (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (Письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, важно, чтобы документы, которые предоставит подчиненный, были переведены на русский язык.

Какие еще расходы считаются командировочными в 2020 году

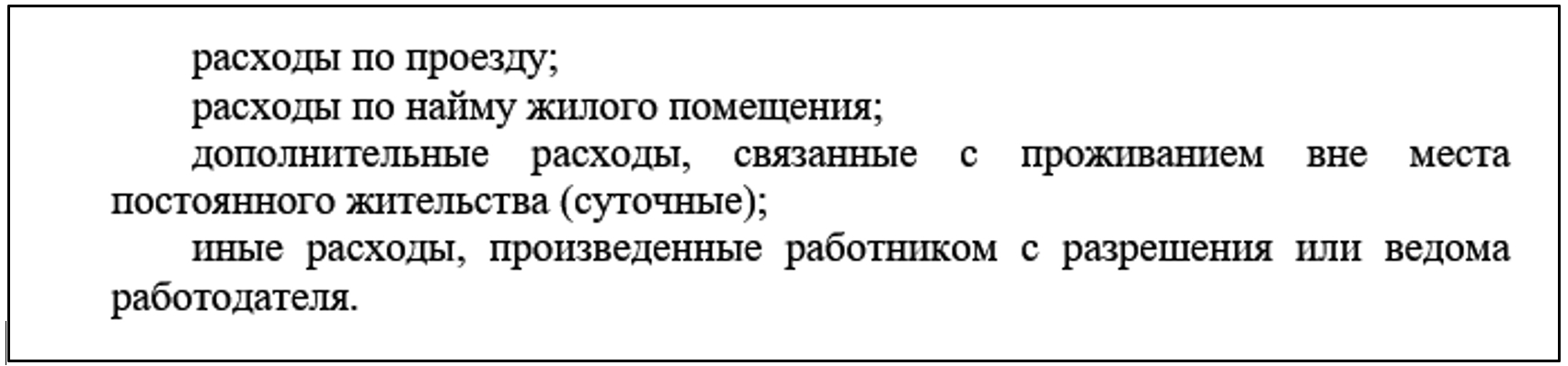

На основании статьи 168 ТК РФ работодатель обязан компенсировать:

- расходы на проезд, в том числе до места назначения и обратно, поездки на такси и ином общественном городском транспорте в ином населенном пункте;

- траты на аренду жилого помещения;

- иные расходы, произведенные с разрешения и ведома работодателя, например, на оформление визы, добровольное страхование, аренду транспорта, посещение различных мероприятий, приобретение конкретной продукции во время командировки.

Главное правило бухгалтера — все вышеназванные расходы должны быть документально оформлены. Без квитанций, чеков, билетов работнику нельзя ничего возместить. Это предусмотрено налоговым законодательством и нормами о бухучете. Подтверждаются, в первую очередь, проезд, приобретение визы, проживание. Если проездных документов и документов на проживание нет, работник может предоставить служебную записку, путевой лист, иные бумаги, на основании которых сможет вернуть потраченные деньги.

Постановление Правительства РФ от 18 апреля 2020 г. N 553 «О порядке и размерах выплат на командировочные расходы, связанные со служебными командировками на территории Российской Федерации, военнослужащим, сотрудникам некоторых федеральных органов исполнительной власти, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции, внесении изменения в пункт 1 постановления Правительства Российской Федерации от 20 апреля 2000 г. N 354 и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации»

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение о порядке и размерах выплат на командировочные расходы, связанные со служебными командировками на территории Российской Федерации, военнослужащим, сотрудникам некоторых федеральных органов исполнительной власти, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции.

2. В абзаце втором пункта 1 постановления Правительства Российской Федерации от 20 апреля 2000 г. N 354 «О порядке возмещения расходов, связанных с перевозкой военнослужащих, граждан, уволенных с военной службы, и членов их семей, а также их личного имущества» (Собрание законодательства Российской Федерации, 2000, N 17, ст. 1883; 2004, N 51, ст. 5189; 2008, N 49, ст. 5842; 2011, N 21, ст. 2975; 2012, N 17, ст. 1966; 2015, N 1, ст. 262; 2016, N 38, ст. 5566; 2017, N 2, ст. 368; 2019, N 46, ст. 6488) слова «в служебные командировки» заменить словами «к месту служебной командировки и обратно к месту прохождения военной службы, включая оплату услуг по оформлению проездных документов, а также на проезд из одного населенного пункта в другой в случае, если военнослужащий направлен в несколько пунктов командировки, расположенных в разных населенных пунктах».

3. Финансовое обеспечение расходов, связанных с реализацией настоящего постановления, осуществляется в пределах бюджетных ассигнований, предусмотренных в федеральном бюджете заинтересованным федеральным органам исполнительной власти и федеральным государственным органам на руководство и управление в сфере установленных функций.

4. Признать утратившими силу акты и отдельные положения актов Правительства Российской Федерации по перечню согласно приложению.

Председатель Правительства

Российской Федерации

УТВЕРЖДЕНО

постановлением Правительства

Российской Федерации

от 18 апреля 2020 г. N 553

Положение

о порядке и размерах выплат на командировочные расходы, связанные со служебными командировками на территории Российской Федерации, военнослужащим, сотрудникам некоторых федеральных органов исполнительной власти, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции

1. При направлении военнослужащих, сотрудников органов внутренних дел Российской Федерации, уголовно-исполнительной системы Российской Федерации, органов принудительного исполнения Российской Федерации, федеральной противопожарной службы Государственной противопожарной службы, таможенных органов Российской Федерации, лиц начальствующего состава органов федеральной фельдъегерской связи, лиц, проходящих службу в войсках национальной гвардии Российской Федерации и имеющих специальные звания полиции (далее — военнослужащие и сотрудники), в служебные командировки на территории Российской Федерации им возмещаются:

а) расходы по проезду в порядке, определенном Правительством Российской Федерации;

б) расходы по бронированию и найму жилого помещения (кроме случая, когда направленному в служебную командировку военнослужащему или сотруднику предоставляется бесплатное жилое помещение), которые возмещаются в размере фактических затрат, подтвержденных соответствующими документами, по следующим нормам:

военнослужащим и сотрудникам, имеющим соответственно воинские звания высших офицеров или специальные звания высшего начальствующего состава, или занимающим должности, подлежащие замещению высшими офицерами (высшим начальствующим составом), а также полковникам (капитанам 1 ранга), занимающим командные (руководящие) должности, перечни которых утверждаются руководителями федеральных органов исполнительной власти и федеральных государственных органов, в которых проходят военную службу (службу) военнослужащие и сотрудники, — не более стоимости 2-комнатного номера;

остальным военнослужащим и сотрудникам — не более стоимости 1-комнатного (1-местного) номера.

В случае вынужденной остановки в пути командированным военнослужащим и сотрудникам возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в размерах, установленных настоящим Положением.

В случае вызванной условиями выполнения служебного задания необходимости проживания военнослужащих и сотрудников не в гостинице руководители федеральных органов исполнительной власти и федеральных государственных органов, в которых проходят военную службу (службу) военнослужащие и сотрудники, вправе определять виды документов, подтверждающих размер фактических затрат, исходя из которого возмещаются расходы по бронированию и найму жилых помещений.

Расходы, превышающие нормы, установленные настоящим подпунктом, возмещаются военнослужащим и сотрудникам при условии, что они произведены с разрешения или ведома должностного лица, имеющего право направлять военнослужащих и сотрудников в служебные командировки;

в) дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные).

Порядок и размеры возмещения дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные), военнослужащим и сотрудникам в пределах, не превышающих 300 рублей за каждый день нахождения в служебной командировке, определяют руководители федеральных органов исполнительной власти и федеральных государственных органов, в которых проходят военную службу (службу) военнослужащие и сотрудники;

г) иные расходы, связанные со служебными командировками.

Возмещение военнослужащим и сотрудникам иных расходов, связанных со служебными командировками, осуществляется при условии, что они произведены с разрешения или ведома должностного лица, имеющего право направлять военнослужащих и сотрудников в служебные командировки, и при наличии документов, подтверждающих размер фактических затрат.

Руководители федеральных органов исполнительной власти и федеральных государственных органов, в которых проходят военную службу (службу) военнослужащие и сотрудники, утверждают перечни иных расходов, связанных со служебными командировками, а также вправе определять виды документов, подтверждающих размер фактических затрат на иные расходы, связанные со служебными командировками.

2. При направлении в служебную командировку военнослужащим и сотрудникам выдается денежный аванс на оплату расходов по проезду, бронированию и найму жилого помещения, дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные), и иных расходов, связанных со служебной командировкой.

3. По возвращении из служебной командировки военнослужащие и сотрудники обязаны в течение 3 служебных дней представить авансовый отчет (отчет) об израсходованных в связи со служебной командировкой суммах и произвести окончательный расчет по выданным им перед отъездом в служебную командировку денежным авансам на командировочные расходы. К авансовому отчету (отчету) прилагаются документы о бронировании и найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов) и иных расходах, связанных со служебной командировкой.

Утверждены единые правила возмещения военнослужащим и сотрудникам силовых ведомств затрат на командировки по России. Правила возмещения суточных расходов и правила возмещения расходов по бронированию и найму жилья при этом утрачивают силу.

Также предусмотрена компенсация иных расходов. В частности, это может быть курортный сбор.

Постановление Правительства РФ от 18 апреля 2020 г. N 553 «О порядке и размерах выплат на командировочные расходы, связанные со служебными командировками на территории Российской Федерации, военнослужащим, сотрудникам некоторых федеральных органов исполнительной власти, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции, внесении изменения в пункт 1 постановления Правительства Российской Федерации от 20 апреля 2000 г. N 354 и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации»