Как быстрее погасить кредит в втб

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

Пример при аннуитетном платеже. Кредит на 3 млн руб., срок — десять лет, ставка 7,5%

Условия досрочного полного и частичного погашения

При внесении внеочередного платежа нужно обязательно уведомить банк. Как правило, заявление о полном досрочном погашении кредита необходимо написать в отделении банка. При частичном погашении в большинстве банков заявление можно подать онлайн — через мобильное приложение или интернет-банк. Важно учитывать этот момент, так как без заявления перечисленная сумма просто поступает на кредитный счет, с которого будут списываться ежемесячные платежи по графику — в таком случае переплата совсем не уменьшится.

Например, в Сбербанке досрочно можно погасить сумму не меньше 30% от суммы ежемесячного платежа. Совершить досрочное погашение можно в любой момент начиная со второго дня от выдачи кредита. Никаких документов для досрочного погашения не потребуется — все можно оформить на сайте «Сбербанк Онлайн» или в приложении. Достаточно зайти в раздел «Кредиты», выбрать свой ипотечный кредит, далее нажать «Операции» и «Погасить досрочно». После этого нужно выбрать счет, с которого будут списаны средства, отметить в выпадающем списке, что вы хотите, сокращать срок или сумму, и указать сумму, которую необходимо списать в счет досрочного погашения. Заявление на досрочное погашение создается автоматически, при наличии указанной суммы на счете она будет списана в счет погашения ипотечного кредита.

Как вносить платежи

При досрочном погашении ипотеки нужно учитывать один важный момент. «Если заемщик вносит сумму, направленную на частичное досрочное погашение ипотеки, в дату ежемесячного платежа, то вся эта сумма уйдет на уменьшение так называемого тела кредита. А если позже хотя бы на несколько дней, то из этой суммы будут вычитаться средства за использование кредита», — говорит Векшина. К примеру, заемщик производит ежемесячный платеж 12-го числа каждого месяца. Он вносит сумму в 250 тыс. руб., которая полностью уходит на погашение тела кредита. Если же при частичном досрочном погашении клиент предоставляет эти средства, скажем, 16-го числа, то из этой суммы будут списаны проценты за использование кредита в течение четырех дней (с 12-го по 16-е число), а оставшиеся средства пойдут на выплату самого долга.

В таком случае заемщик подает в банк заявление о том, что он хочет досрочно погасить ипотечный кредит. При полном досрочном погашении ипотеки банк рассчитывает необходимую для этого сумму (вместе с процентами на дату погашения). Заемщик размещает на счете денежные средства, и в определенный день банк списывает сумму долга и закрывает ипотечный кредит. Обычно это происходит в дату очередного ежемесячного платежа.

Погашение ипотеки за счет материнского капитала

Досрочное погашение ипотеки можно совершить как за счет собственных средств, так и за счет материнского капитала или субсидии для многодетных семей — как частично, так и полностью. При досрочном погашении за счет материнского капитала происходит сокращение суммы ежемесячного платежа, выбрать сокращение срока в данном случае нельзя, пояснили в пресс-службе Сбербанка. При этом, помимо заявления в банк, в Пенсионный фонд необходимо предоставить установленный законом пакет документов для перечисления денежных средств в счет погашения кредита.

Пенсионный фонд рассматривает заявление, проверяет документы и переводит деньги в размере остатка материнского капитала в банк, выдавший кредит.

Возвращается ли страховка при досрочном погашении ипотеки

При досрочном погашении ипотеки у заемщиков есть возможность частично вернуть себе сумму, уплаченную в качестве страхового взноса. И если досрочное погашение покупатель делает в начале года, то ему возвращается бóльшая часть от размера страховки, в конце года — меньшая часть, говорит Векшина из «Инком-Недвижимости».

Также страховая компания вычитает из возвращаемой суммы часть средств — около 25% от размера страховки, — которые были потрачены на обслуживание страхового договора (оформление документов, зарплату сотрудникам, отчисления банку и т. д.). Предположим, заемщик выплачивает 50 тыс. руб. за страховку, при этом ему удается досрочно погасить ипотеку в течение полугода после оформления кредита. В итоге он может получить обратно половину той суммы, которую потратил на страховку. Однако еще 25% от 50 тыс. руб. нужно выплатить страховой компании, после чего заемщику остается 12,5 тыс. руб.

Досрочное погашение кредита в банке ВТБ

Как выгоднее гасить кредит досрочно в ВТБ

Досрочное погашение — это возможность снизить общую сумму долга перед банком или уменьшить ежемесячный платеж.

p, blockquote 1,0,0,0,0 —>

Если у вас появились свободные денежные средства или вырос заработок, то досрочное погашение кредита — ваша основная цель.

p, blockquote 2,0,0,0,0 —>

Досрочное погашение кредита будет выгодным для вас в любом случае.

Преимущества досрочного погашения:

p, blockquote 3,0,0,0,0 —>

- Вы можете снизить ежемесячный платеж и свою финансовую нагрузку;

- Возможно оставить размер платежа и направить свободные деньги на уменьшение общей суммы кредита. Это позволит снизить сумму выплачиваемых процентов банку;

- Вы сможете обратиться за новым кредитом при необходимости. При досрочных платежах финансовая нагрузка будет падать и в глазах банков вы будете добросовестным заемщиком.

Вы всегда можете самостоятельно оценить выгоду он внеплановых платежей проведя предварительный расчет на онлайн-калькуляторе банка ВТБ. Вы сможете оценить преимущества каждого из предложенных видов погашения.

p, blockquote 4,0,0,0,0 —>

Что происходит при досрочных платежах:

p, blockquote 5,0,0,0,0 —>

- Вы вносите не только обязательный ежемесячный платеж, но и сумму сверху;

- Это позволяет уменьшить сумму процентов, которую вы выплатите банку по итогу.

Копить денежные средства для внесения крупной суммы в качестве досрочного платежа нет смысла. Вносите по возможности не меньше суммы ежемесячного платежа, но как можно чаще.

Проведите расчет на онлайн-калькуляторе и выберите выгодный вариант погашения для вас.

Виды досрочного погашения в банке ВТБ:

p, blockquote 7,0,0,0,0 —>

- Частичное погашение. Позволяет внести любую сумму и соразмерно уменьшить ежемесячный платеж или общий срок кредита (с сохранением размера обязательного платежа);

- Полное досрочное погашение. При таком варианте вы вносите всю сумму долга с учетом процентов за фактическое время использования денежных средств банка ВТБ.

ВТБ не предусматривает комиссий или иных штрафных санкций за досрочное погашение кредита. Вносите деньги тогда, когда вам это удобно.

Какой вариант погашения выбрать:

p, blockquote 9,0,1,0,0 —>

- Если вы ипотечный заемщик и основную часть ваших расходов составляют платежи, то уменьшайте размер ежемесячного платежа. Это позволит вам ощутить финансовую свободу и направить денежные средства в другое важное русло;

- В случае достатка денежных средств уменьшайте срок кредита. Те заемщики, которые могут себе позволить вносить крупные суммы, зачастую переплачивают банку в виде процентов более скромные суммы;

- В любом из этих вариантов не стоит ждать: чем раньше деньги будут в банке, тем меньше процентов вы заплатите по итогу.

Досрочное погашение кредита в ВТБ — это ваша возможность сэкономить на выплатах банку. Не упускайте её.

p, blockquote 10,0,0,0,0 —>

При выборе варианта погашения не забывайте узнать о наиболее удобных способах пополнения вашей карты или счета ВТБ без комиссий!

p, blockquote 11,0,0,0,0 —>

Как досрочно погасить кредит в ВТБ

Для осуществления досрочного погашения вам необходимо узнать общую сумму задолженности по текущему кредиту.

p, blockquote 12,0,0,0,0 —>

Если вы решили гасить кредит полностью, то вам необходимо обратиться к специалистам ВТБ для расчета окончательной суммы долга (проценты за фактический период пользования деньгами).

p, blockquote 13,0,0,0,0 —>

Процесс досрочного погашения:

p, blockquote 14,0,0,0,0 —>

- Авторизуйтесь в личном кабинете ВТБ Онлайн: online.vtb.ru/content/v/ru/login.html

- В разделе «Мои продукты» перейдите по вкладке «Кредиты»;

- Откройте необходимый кредитный продукт;

- Далее вам необходима кнопка «Погасить досрочно».

В ВТБ Онлайн вы можете погасить кредит в несколько кликов.

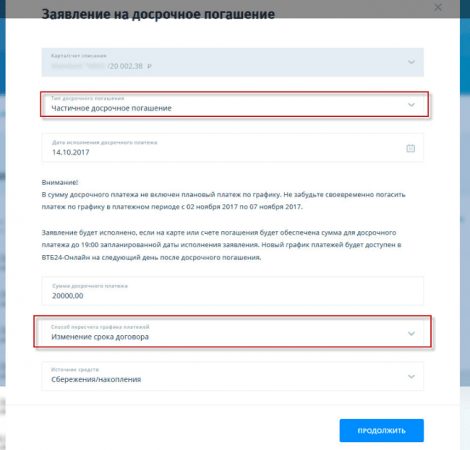

После этого будет открыто окно с настройками досрочного погашения.

p, blockquote 15,0,0,0,0 —>

- Выберите карту/счет с которой будут списаны денежные средства;

- Отметьте тип досрочного погашения: частичное или полное;

- Выберите дату исполнения платежа;

- Укажите сумму;

- Выберите способ пересчета графика платежей (уменьшение ежемесячного внесения или соразмерное сокращение графика).

Не забудьте проверить правильность введенных данных.

После этого вам останется лишь проверить правильность указанной информации и подтвердить операцию погашения через СМС или Push.

Помимо досрочного погашения в ВТБ Онлайн предусмотрены и иные способы внесения денежных средств по ипотечным кредитам.

p, blockquote 17,0,0,0,0 —>

Нюансы погашения:

p, blockquote 18,1,0,0,0 —>

- При внесении частичного досрочного платежа не отменяется плановый ежемесячный платеж. Вы должны будете внести его в указанную графиком дату!

- Заявление может быть исполнено банком только в том случае, если на выбранном счете достаточно денежных средств для совершения платежа.

Средства будут списаны до 19:00 по МСК в выбранную вами дату гашения.

p, blockquote 19,0,0,0,0 —>

Важно! Чтобы у вас не возникло проблем со списанием, в заявке указывайте только сумму досрочного погашения! Без учета ежемесячного платежа! В противном случае вам придется оплачивать обязательный платеж повторно!

Рассчитать досрочное погашение кредита ВТБ

Вы можете самостоятельно рассчитать свою выгоду от внепланового внесения той или иной суммы.

p, blockquote 21,0,0,0,0 —>

p, blockquote 22,0,0,0,0 —>

Процесс расчета:

p, blockquote 23,0,0,0,0 —>

- Укажите общую сумму кредита;

- Процентную ставку;

- Общий срок;

- Изменение при внесении (графика или размера платежа).

При открытии таблицы укажите исходные данные по вашему кредиту.

Проведем анализ на наших исходных данных:

p, blockquote 24,0,0,0,0 —>

- Предположим, что нам достаточно трудно выплачивать такую сумму в ежемесячном режиме и мы решили снизить сумму обязательного платежа;

- На 3 и 6 месяц у нас появилась возможность внести по 50000 рублей в качестве частичного досрочного погашения.

Результаты следующие:

p, blockquote 25,0,0,0,0 —>

Для крупных кредитов уменьшение суммы платежа будет не столь существенным.

Двумя пополнениями на общую сумму в 100000 рублей мы смогли уменьшить платеж на 2510,62 рублей.

p, blockquote 26,0,0,0,0 —>

Уменьшение срока кредита по тем же данным:

p, blockquote 27,0,0,1,0 —>

При уменьшении срока кредита мы сэкономили целых 4 полных месяца выплат.

Последний плановый платеж мы произведем на 55-ый месяц кредитования.

p, blockquote 28,0,0,0,0 —>

Подведем итоги:

p, blockquote 29,0,0,0,0 —>

- Сумма переплаты банку ВТБ в первом случае составит 601825,07 рублей;

- Во втором — 547298,90 рублей;

- Разница в сумме переплаты — 54526,17 рублей!

Сумма уплаченных процентов за весь период без досрочных погашений — 641093,71 рубля.

p, blockquote 30,0,0,0,0 —>

Заключение:

p, blockquote 31,0,0,0,0 —>

Досрочное погашение кредита в ВТБ — это ваша реальная возможность сэкономить.

p, blockquote 32,0,0,0,0 —>

Уменьшайте платеж, сокращайте срок и вы в любом случае останетесь в выигрыше.

Не забудьте ознакомиться с новым графиком платежей, который будет размещен в вашем личном кабинете приложения ВТБ Онлайн на следующий день после досрочного платежа.

p, blockquote 34,0,0,0,0 —>

Для консультаций:

p, blockquote 35,0,0,0,0 —>

- Телефон горячей линии: 8(800)-100-24-24;

- Электронная почта: info@vtb.ru;

- Ближайшее отделение ВТБ:vtb.ru/o-banke/kontakty/otdeleniya

- Схема проезда в центральный офис:vtb.ru/o-banke/kontakty/shema-proezda

Досрочное погашение кредита в банке ВТБ видео

p, blockquote 36,0,0,0,0 —> p, blockquote 37,0,0,0,1 —>

(Пока оценок нет)

(Пока оценок нет)

Как рассчитать досрочное погашение кредита в банке ВТБ 24?

Досрочное погашение кредита в ВТБ 24 происходит без комиссионных сборов и штрафов, процедура выплаты может быть полной либо частичной.

Выплата кредита – это всегда обременительный процесс, заставляющий забирать часть денег из семейного бюджета не только на погашение долга, но и на выплату процентов банку.

- Выгодна ли процедура?

- Частичное погашение

- Полное погашение

- Как досрочно погасить кредит в ВТБ 24?

- Расчет досрочного погашения в ВТБ24

- Калькулятор досрочного погашения кредита

- Способы оплаты

- Отзывы

Выгодна ли процедура?

Стремление к досрочному погашению кредита оправдано большими суммами переплат банку по годовым ставкам.

Стремление к досрочному погашению кредита оправдано большими суммами переплат банку по годовым ставкам.

При малейшей финансовой возможности клиент старается как можно быстрее закрыть долг, тем самым уменьшить расходы на обслуживание займа и сократить отведенный период для выплат.

Досрочное частичное или полное погашение кредита лишает финансовую организацию такой возможности, в отличие от клиента, которому сниженные проценты только «на руку».

Частичное погашение

Частичное досрочное погашение кредита в ВТБ 24 подразумевает внесение определенной части денег в счет основной задолженности.

Банк предлагает физическому лицу два варианта дальнейших действий:

- Уменьшение суммы ежемесячной выплаты с сохранением актуального периода кредитования.

- Уменьшение срока для погашения кредита с сохранением действующей ежемесячной суммы долга.

В первом случае финансовая нагрузка на семейный бюджет снизится, но процентные ставки останутся прежними. Во втором – сумма останется та же, но проценты упадут и распрощаться с кредитом, получиться гораздо быстрее.

Условия и особенности:

- Заявление на частичное погашение займа должно содержать отметку о дальнейшем варианте кредитования (уменьшение срока либо суммы).

- Калькулятор частичного погашения, который доступен для пользователя на сайте ВТБ 24, позволит сделать расчет приблизительных данных самостоятельно в режиме онлайн.

- При погашении кредита частично, сумма вносимых денег не должна быть меньше той, которая прописана в договоре о минимальной сумме при досрочном возврате средств.

- Зарегистрировать заявку на частичное погашение нужно не меньше чем за одни сутки до планового внесения задолженности.

- Осуществить досрочное погашение можно согласно графику либо в любой другой день.

- Такой вид возврата средств доступен для потребительского и автокредита, он не распространяется на ипотеку.

Полное погашение

При полном досрочном погашении клиент вносит всю сумму заемных средств с учетом пересчитанных процентов за их использование. Правила схожи с вышеуказанным вариантом. Также требуется подавать заявку и в любой день после ее одобрения вносить окончательный платеж.

Как досрочно погасить кредит в ВТБ 24?

Физическое лицо обязано уведомить банк о досрочном погашении кредита и зарегистрировать заявку в сервисе ВТБ 24 – Онлайн или же по телефону горячей линии контактного центра (телефон 8 (800) 100 24 24 звонок бесплатный).

После получения СМС — уведомления о сумме долга и дате её внесения, начинают действовать такие условия досрочного погашения:

- На счёт, в день, зафиксированный для досрочной оплаты долга, должна быть внесена требуемая сумма, в противном случае заявка аннулируется, и выплата кредита происходит в обычном порядке согласно графику.

- Внести средства нужно своевременно и заранее. Осуществленный платёж становиться актуальным не после внесения оплаты, а после обработки информации банком о поступлении денег;

- Удостовериться у специалистов об успешном завершении операции и закрытии кредита (в случае полного погашения) или узнать точные данные о последующих платежах (при частичном погашении).

Видео

Расчет досрочного погашения в ВТБ24

На сайте ВТБ 24 по ссылке доступно скачивание файла Excel для расчета кредита с досрочным частичным внесением большей суммы. Прописав поля таблицы, можно узнать предварительные цифры о дальнейших платежах.

Формула расчета досрочного погашения кредита

Формула расчета досрочного погашения кредита

Калькулятор досрочного погашения кредита

Способы оплаты

Заёмщики ВТБ 24 могут воспользоваться услугами своего банка или других финансовых организаций, терминалами самообслуживания, почтой и др. – условия оплаты могут отличаться.

Досрочное погашение кредита в ВТБ: условия и порядок погашения

3 причины для досрочного погашения

Когда вы платите кредит, то платеж может быть очень высок. Он зависит от процентной ставки и от суммы займа, которую вы получили в ВТБ.

Есть 3 главных причины, чтоб досрочно погашать кредит:

- Досрочное погашение позволяет уменьшить сумму ежемесячного платежа, а следовательно и снизить финансовую нагрузку. Поэтому в итоге существенно снизится общуя переплата по кредиту в виде процентов.

- Вы будете чувствовать себя более финансово независимым. При досрочке с уменьшением суммы ежемесячного платежа у вас будет оставать денег на руках больше после оплаты обязательного платежа по кредиту. Вы можете позволить себе более хорошие продукты, съездить в отпуск. Качество жизни существенно улучшится

- Вырастут шансы на получение нового кредита. При уменьшении суммы платежа снижается ПДН. Ваши шансы на получение нового кредита существенно вырастают.

Что происходит при досрочке?

Все просто — чем больше вы досрочно погашаете, тем меньше ваш долг банку.

От суммы долга банку зависят проценты и ежемесячный платеж. Схема такая — чем больше сумма досрочки — тем меньше ваш долг перед банком, а следовательно и меньше итоговая переплата. Т.е. вы меньше отдадите денег банку. А так толку от денег не будет, если свободные средства вы будете хранить где-нибудь под подушкой.

В определенных случаях при быстром погашении сверх очередного платежа уменьшается ежемесячный платеж по кредиту. Это способствует меньшим ежемесячным тратам по вашему кредиту и улучшению финансового и психологического состояния.

Вы меньше платите — у вас больше денег — вы меньше переживаете, что нужно платить банку и вам не хватит на жизнь.

Виды досрочного погашения в ВТБ

Бывают случаи, когда появляется возможность погасить кредит досрочно. Досрочное погашение в банке ВТБ бывает двух видов:

- Полное досрочное погашение , когда вносится сразу вся сумма с учетом пересчитанных процентов за фактический срок пользования кредитными средствами. Оно осуществляется на основании заявления от клиента с просьбой погасить кредит раньше указанного в договоре срока. В ВТБ нет комиссии или штрафных санкций за досрочное погашение, которое возможно на любом этапе кредитного периода.

- Частичное досрочное погашение, когда вносится часть суммы, идущей на погашение части основного долга. При частичном досрочном погашении клиент составляет заявление с просьбой совершить частичное погашение основного долга. ВТБ предлагает на свободный выбор клиента два вида частичного досрочного погашения:

a) уменьшение размера ежемесячного платежа с сохранением первоначального срока кредита,

б) уменьшение срока кредита с сохранением прежнего ежемесячного платежа.

Калькуляторы досрочного погашения ВТБ

Особенности полного досрочного погашения в банке ВТБ.

Для проведения досрочного погашения вам нужно взять паспорт и знать номер договора. С этими данным нужно обратиться в любое отделение банка ВТБ и написать заявление.

Имеются следующие особенности:

- Необходимо уведомить банк путем письменного заявления в отделении за сутки до предполагаемой даты полного погашения.

- Полное погашение может осуществиться в любой день после даты оформления заявления на досрочное погашение.

Читайте также: Как вернуть страховку при полном досрочном погашении в ВТБ? - Если в указанную в заявлении дату денежных средств не будет на счете или они будут не в полном необходимом размере, то погашения не произойдет. Заявление автоматически будет аннулировано, а погашение произойдет в обычном порядке согласно графику.

- Сумму для полного погашения необходимо уточнять у специалистов банка, полагаться только на график нельзя.

В случае полного досрочного погашения рекомендуем также удостовериться, что оно пройдет и кредит будет правильно закрыт.

Читайте также:Как правильно закрыть кредит?

Особенности частичного досрочного погашения.

- Досрочное погашение на сумму меньше 500 тыс. рублей можно произвести только через банкомат или онлайн банк ВТБ.

- Для проведения досрочки необходимо обратиться в отделение банка и оформить заявление на частичное досрочное погашение с указанием варианта погашения не менее, чем за 1 рабочий день до даты планового погашения. Следует знать, что обычно досрочка осуществляется в дату заявления, если оно было подано до 18-00 текущего дня. Иначе обычно идет досрочка на следующий день. Это все будет отражено в заявлении

- Сумма для частичного досрочного погашения должна быть не меньше суммы, указанной в кредитном договоре (пункт о минимальной сумме для частичного досрочного погашения.

- Частичное досрочное погашение возможно осуществить в плановую дату оплаты кредита, а по некоторым видам кредита в любую дату.

Способы погашения кредита в банке ВТБ:

- в кассе банка при наличии паспорта,

- в банкоматах банка с использованием специальной карты, которую выдают при выдачи кредита,

- через систему дистанционного обслуживания Телебанк(ВТБ онлайн),

- через различные терминалы оплаты с введением необходимых реквизитов счета,

- через почтовые отделения путем заполнения почтовых бланков,

- через любой другой банк с использованием реквизитов счета.

Как погасить через ВТБ онлайн

Заявление на досрочное погашение можно оформить через Интернет банк ВТБ — ВТБ онлайн.

Для оформления нужно выполнить следующий порядок действий.

- Залогиниться и убедиться, что на счету, с которого будете досрочно погашать есть необходимая сумма

- Наверху выбрать раздел продукты, слева кредиты и выбрать в списке нужный кредит

Расчет досрочного погашения в ВТБ

Рассмотрим пример: кредит

| Сумма | Ставка | Срок | Дата выдачи |

|---|---|---|---|

| 1 000 000 | 20% | 60 мес. | 01.07.2014 |

Получаем такой примерный график платежей — см. расчет по ссылке.

Первый платеж попадает на август. Через два года в августе 2016 года совершается частичное досрочное погашение в размере 300 000 руб. с выбором варианта уменьшения срока кредита.

Сумма основного долга на 1 сентября 2016 года составляет 699 032.00 руб.

Поскольку платеж остается таким же 26 493.88 руб., то остается узнать, сколько месяцев надо выплачивать такую сумму, чтобы погасить остаток основного долга.

Выражаем срок кредита через формулы расчета ежемесячного аннуитетного платежа:

где,

- ЕАП – ежемесячный аннуитетный платеж,

- СК – сумма полученного кредита от банка,

- i – месячная процентная ставка,

- n – срок кредита.

Таким образом, подставляем в полученную формулу необходимые значения и получаем новый срок после частичного досрочного погашения

Округляем полученное значение до 17 и получаем такое количество месяцев осталось платить.

Месяц, на который вносилась сумма для частичного погашения по счету был 26, добавляем к нему оставшееся число месяцев 17 и получаем новый срок кредита в 43 месяца (вместо первоначальных 60).

Расчет на нашем калькуляторе этого случая можно найти по ссылке.

Как правильно досрочно погашать?

Тут можно дать следующий совет.

- Если у вас небольшая зарплата и ее весомую часть занимает кредитный платеж — погашайте с уменьшением ежемес. платежа. Меньше аннуитетный платеж — больше зарплаты у вас остается и больше денег будет на жизнь. Этот вариант очень подходит для ипотечных заемщиков

- Если у вас хорошая зарплата — уменьшайте срок кредита. Меньше срок кредита — быстрее вы его заплатите и забудете.

- Не ждите и не копите деньги. Чем раньше вы закроете кредит — тем лучше и дешевле для вас.

Более подробно:Как правильно досрочно погашать кредит?

Популярные вопросы и ответы

Чисто математически выгоднее уменьшать срок кредита, т.е. делать досрочное погашение с изменением срока. Но разница в переплате по сравнение с уменьшением суммы ежемесячного платежа незначительна. Рекомендуется все таки сначала посчитать и сравнить варианты досрочки на нашем сайте

В случае потребительского кредита такое возможно, но нужно внимательно читать договор. Если кратко: если страховая премия зависит от остатка долга по кредиту,то возможен возврат части премии. Или же это должно быть прописано в условиях страхования

Чтоб посчитать выгоду от досрочного погашения нужен кредитный калькулятор. Можете воспользоваться калькулятором на нашем сайте. Вам нужно взять итоговые уплаченные проценты до досрочного погашения и отнять от них итоговые проценты после досрочного погашения. Получившееся значение и будет выгода

Досрочное погашение нужно делать как можно раньше и на как можно большую сумму. Т.е. стоит гасить быстрее, как только появились деньги. Но не нужно делать это маленькими суммами(меньше ежемесячного платежа), т.к. есть частные случаи, когда досрочное погашение будет неэффективно.

Как правильно досрочно погасить кредит в ВТБ: инструкция

Когда появляются свободные деньги, заемщик ВТБ обращается в банк с просьбой закрыть или уменьшить сумму долга путем внесения дополнительных средств. Досрочное погашение кредита в ВТБ не требует дополнительной подготовки с предварительным уведомлением задолго до платежа, однако есть некоторые нюансы, которые помогут правильно оформить платеж и урегулировать последующие вопросы с банком. Есть несколько вариантов оформления взноса, однако для пользователей онлайн-кабинета условия максимально комфортные. Если нет доступа к интернет-банку, предусмотрены иные варианты внесения средств в зависимости от конкретных обстоятельств.

- Выгодно ли досрочно погашать кредит в ВТБ?

- Какие существуют виды досрочного погашения?

- Особенности полного и частично досрочного погашения в ВТБ

- Как правильно досрочно погасить кредит в ВТБ-банке?

- Условия и правила в ВТБ-банке

- Пишем заявление на досрочное погашение кредита ВТБ

- Как и где оплачивать кредит досрочно?

- Как рассчитать досрочное погашение кредита ВТБ?

- Можно ли вернуть проценты после досрочного погашения кредита?

Выгодно ли досрочно погашать кредит в ВТБ?

В отношении кредитных продуктов в ВТБ-банке действует общее правило: чем выше сумма долга, тем больше сумма переплаты по процентам. Даже если заем оформлен по ставке 10 %, с миллионной суммы долга за 10 лет выплат накапливается 1 миллион рублей, выплаченных банку за услугу кредитования. В интересах заемщика внести опережающие платежи как можно быстрее, чтобы сократить долг и уменьшить переплату.

Досрочные платежи всегда выгодны, однако степень экономической выгоды зависит от того, на каком этапе платежей решено погасить долг. Поскольку большинство кредитных продуктов рассчитано на аннуитетный расчет платежей, процентная переплата распределяется на весь период погашения неравномерно: в первой половине срока действия договора клиент выплачивает преимущественно проценты, а сумма долга уменьшается незначительно. Во второй половине рассрочки процентов вся переплата почти выплачена, и каждый новый взнос сокращает тело кредита.

Если решено оплатить кредит с наименьшей переплатой на процентах, необходимо делать это в течение первой половины срока кредитования. Так можно сэкономить на процентной переплате.

По кредитным картам правило выгодного погашения не работает, поскольку банк начисляет ставку от текущей суммы задолженности, рассчитав переплату за каждый день предыдущего месяца.

Практика показывает, что большинство заемщиков в течение первой половины срока кредита решает финансовые вопросы и не способны выплатить долг кредитору досрочно. Задача заемщика — сделать это сразу, как только появится лишняя сумма, возможная для списания вне платежей по текущим обязательствам.

Какие существуют виды досрочного погашения?

Нет необходимости иметь всю сумму для закрытия кредитного долга. ВТБ не ограничивает права заемщика вносить любой платеж сверх старого графика, предусматривая 2 варианта досрочного погашения:

- частичное (с сокращением кредитного долга на размер внепланового платежа_;

- полное, когда все финансовые обязательства исполняются в полной мере (с расчетом остатка к выплате с оставшимися процентами на текущий момент).

Для урегулирования вопроса о досрочном взносе необходимо посетить отделение банка и узнать остаток долга либо задать интересующий вопрос по телефону горячей линии. После уточнения текущей суммы долга принимают решение, каким вариантом погашения воспользоваться. Если для полного погашения не хватает, стоит разбить досрочные выплаты на 2 платежа, поскольку ВТБ не ставит никаких дополнительных условий и лимитов по частоте погашения. Главное, чтобы к назначенной дает на счету оказалась оговоренная сумма для списания.

Особенности полного и частично досрочного погашения в ВТБ

Потребность в досрочном внесении средств появляется, когда после текущих ежемесячных платежей на руках остается некоторая свободная сумма либо поступает крупная сумма, которой можно разом закрыть кредитный долг.

При частичном погашении кредита банк пересчитает задолженность и приготовит новый график выплат, исходя из принятого заемщиком решения:

- сократить срок платежей, оставив ежемесячный взнос таким же;

- снизить кредитную нагрузку, распределив остаток долга на оставшийся период кредитования.

Какой из вариантов выберет заемщик, зависит от конкретных обстоятельств погашения и финансового положения. Если клиент понимает, что в ближайшее время могут возникнуть финансовые затруднения (снижение зарплаты, потеря дохода и т. д.), выбирают сокращение суммы выплаты по кредиту в банке ВТБ. Если клиент до этого справлялся с обязательствами и не имеет проблем с доходом, выбирают вариант с сохранением размера платежа и меньшим сроком кредитования.

Как правильно досрочно погасить кредит в ВТБ-банке?

Правила оформления досрочного погашения в ВТБ регулируется федеральным законодательством. В законе № 353-ФЗ приводятся общие нормы потребительского кредитования и разъясняются вопросы правовых отношений между кредитным учреждением и заемщиком. Помимо потребительских займов, аналогичные правила предусмотрены и для продуктов с залоговым обеспечением.

Право на досрочную выплату зафиксировано в ч. 4 ст. 11 закона № 353-ФЗ. Закон допускает вносить платежи и сокращать задолженность сверх расчетного графика по усмотрению клиента. Банк не вправе ограничивать заемщика в желании избавиться от кредитных обязательств, если есть свободная сумма и сам клиент заявил о таком намерении.

Инструкция по погашению кредитного долга в ВТБ полностью соответствует законодательным нормативам и учитывает интересы обеих сторон кредитных отношений. Порядок взаимодействия включает 3 простых шага:

- Сообщить банку о желании направить дополнительную сумму на снижение остатка долга, оформив соответствующее заявление.

- К назначенной дате внести указанную в заявлении сумму, предварительно убедившись в погашении просроченных задолженностей, штрафов и т. д. День списания определяется условиями подписанного договора и внутренними правилами банка: это может быть следующий день после того, как заемщик подает заявление в банк.

- После проведения списания клиент обращается в банк и получает новую таблицу с графиком погашения. Если в заявлении запрошено снижение суммы ежемесячного платежа, новый график отразит эти изменения. Дата последующих списаний остается неизменной.

При полной ликвидации долга остается получить справку с информацией, что все финансовые обязательства выполнены и что банк не имеет никаких претензий к бывшему должнику, сохраняя хорошие отношения для будущих обращений.

Процедура досрочного погашения для пользователей ВТБ онлайн проходит еще проще: распоряжение подается из личного кабинета, в котором есть вся необходимая информация о долге, списаниях и зачислениях.

Условия и правила в ВТБ-банке

При выборе дня внесения платежа учитывают введенные ВТБ правила: платеж сверх графика вносят до или после даты очередного ежемесячного списания.

Условиями кредитования предусмотрено сохранение регулярности платежей, независимо от того, когда и сколько досрочно вносит клиент. Если часть долга погашена накануне очередного платежа, это не отменяет необходимости внесения суммы ежемесячного взноса. Банк допускает списание 2 платежей сразу, однако на счете должна оказаться и сумма внеочередного взноса, и регулярная выплата согласно текущему графику.

Пишем заявление на досрочное погашение кредита ВТБ

Чтобы списание прошло успешно, необходимо заявить об этом банку. Если клиент по собственной инициативе внесет сумму на кредитный счет, сумма задолженности не изменится, поскольку система будет списывать ежемесячно строго в соответствии с установленным графиком платежей. Основанием для дополнительно списания станет заявление.

С 2017 года клиент вправе подать обращение через личный кабинет «ВТБ Онлайн». Алгоритм подачи онлайн-заявки через приложение включает следующую последовательность действий:

- Авторизация в онлайн-банке.

- На главной странице выбирают вкладку «Мои продукты».

- Проверяют сумму текущего долга.

- Переходят по ссылке досрочного погашения, указав источник списания (карта или счет ВТБ).

- В заявлении, открывшемся в новом окне, заполняют необходимые графы: операцию досрочного списания, источник, день списания.

При выборе даты зачета платежа убеждаются, что к этому сроку сумма уже будет зачислена. Если сумма окажется меньше, банк не сможет завершить списание, а в следующую дату согласно графику спишется привычная сумма.

Как и где оплачивать кредит досрочно?

Для внесения досрочного платежа достаточно иметь доступ к онлайн-кабинету и карту для пополнения кредитного счета. Если клиент не зарегистрировался в личном кабинете, лучше посетить банковское отделение и выполнить распоряжение, пользуясь банкоматом банка. Средства появятся на счете в тот же день либо на следующий день.

Спустя день после досрочного списания клиент сможет получить новый график, в котором будет отражена меньшая сумма задолженности.

Если поблизости нет офиса ВТБ, вопрос решается в дистанционном режиме через обращение на горячую линию, а деньги можно выплатить через:

- отделение другого банка с зачислением суммы в течение 3–5 дней;

- «Почту России» с обработкой транзакции в 7–9 дней;

- точку приема денежных переводов «Золотая Корона» (салоны «Евросети», МТС, «Билайн») с перечислением в 3 рабочих дня.

Пользуясь услугами партнеров, учитывают процент комиссии, назначенный сторонними организациями. Если сумма единовременного зачисления больше 0,5 миллиона рублей, доступен прием денег через банковскую кассу филиала ВТБ с моментальным зачислением.

Как рассчитать досрочное погашение кредита ВТБ?

Чтобы платеж прошел успешно, нужно только убедиться, чтобы нужная сумма была на счете к дате списания. Можно провести расчет общей суммы долга для полного досрочного закрытия, пользуясь личным кабинетом «ВТБ Онлайн».

Если решено внести часть суммы от общей задолженности, клиенту поможет калькулятор, который определит размер последующих платежей при намерении сохранить тот же период погашения. Для этого необходимо заполнить параметры суммы остатка долга после внеплановой выплаты и оставшегося срока кредитования.

При намерении погашать остаток долга теми же платежами, сократив срок выплат, кредитный калькулятор поможет определить оставшуюся сумму переплаты. Эти вычисления нужны, чтобы примерно определить дату окончания кредитных обязательств, когда долг будет выплачен в полном объеме.

Можно ли вернуть проценты после досрочного погашения кредита?

Особенность аннуитетных платежей — в начисленной за весь срок кредитной переплате и в распределении ее на весь период согласно договору кредитования. Чем быстрее заемщик начнет выплачивать долг сверх графика, тем больше шансов снизить переплату.

Несмотря на то что клиент вернет сумму раньше срока, уплаченные ранее проценты возврату не подлежат, а новый период погашения учтет уже внесенные средства для перерасчета будущих платежей.

Исключение — погашение кредитной карты. Поскольку проценты по кредитке не переплачивают, никаких возвратов процентов не предусмотрено.

Единственная возможность вернуть проценты есть у ипотечных заемщиков, подавших в ФНС заявление о возврате уплаченных за год ипотечных процентов через налоговый вычет. По другим кредитным программам подобный возврат не происходит.

Благодаря предложенной услуге многим заемщикам удается решать срочные финансовые вопросы, а затем обращаться в банк, накопив достаточную для закрытия долга сумму. Помимо потребительского кредита и ипотеки, предусмотрено аналогичное право на досрочное погашение автокредита в ВТБ-банке, а также закрытие кредитки или кредита наличными.