Информация о смене организациив платежном поручении

Письмо о смене реквизитов

Письмо о смене реквизитов – документ, который составляется при смене наименования организации, почтового или юридического адреса, банковских реквизитов, замене директора и т.д. Такое письмо относится к официальной деловой корреспонденции и активно применяется в документообороте между компаниями.

Кому писать о смене реквизитов

Данное послание используется для информирования партнеров/клиентов/заказчиков/кредиторов, а также заинтересованных государственных структур и контролирующих органов о произошедших переменах.

Важное уточнение: на сегодня письменно сообщать о смене банковских реквизитов в территориальную налоговую службу не надо, т.к. эта функция перешла к банкам.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Что касается остальных контрагентов предприятия, то в отношении них письмо носит не добровольный, а обязательный характер, поскольку необходимость по уведомлению о смене реквизитов всегда отражена в письменных договорных отношениях между сторонами. Самое главное – делать это своевременно, даже лучше всего заранее, чтобы при практическом взаимодействии не возникало неприятных казусов, вроде отправки важных документов на прежний адрес или перечисления денежных средств на старые счета.

Кто составляет письмо о смене реквизитов организации

Обычно составлением таких писем занимается юрисконсульт или секретарь организации, а также руководители и сотрудники структурных подразделений, имеющие прямую связь с контрагентами. Но независимо от того, в чьи функции входит эта обязанность, важно, чтобы сотрудник имел представление об основных правилах составления деловых писем.

Правила составления

Письмо не имеет строгого, обязательного к применению, унифицированного образца, поэтому написано оно может быть в свободной форме, с учетом потребностей и задач отправителя. Правда, при этом все же следует придерживаться некоторых норм и стандартов.

- В начале письма необходимо указывать отправителя и адресата, при этом, если речь идет об адресате следует вписывать не только наименование компании, но и должность конкретного сотрудника.

- Далее идет информационная часть послания. Здесь надо довести до получателя сообщение о перемене реквизитов, указать новые, а также изложить просьбы связанные с произведенными изменениями.

Тон письма должен быть вежливым, не слишком сухим, но и ни в коем случае не развязным. Необходимо следовать деловому стилю и тщательно следить за соблюдением правил русского языка, особенно в части лексики, грамматики и пунктуации.

Письмо о смене реквизитов может быть написано как от руки, так напечатано на компьютере, но в любом случае, оно должно содержать «живую» подпись руководителя организации-отправителя или иного уполномоченного лица. Печать на документе ставить не обязательно, т.к. с 2016 года юридические лица имеют право не ставить оттиски на бумажной документации.

Письмо можно писать

- на обычном стандартном листке формата А4

- или на фирменном бланке организации.

Последний вариант предпочтительнее, т.к. он придает документу солидности и свидетельствует об официальном характере послания.

Письмо может иметь столько экземпляров, сколько требуется для уведомления всех заинтересованных сторон. Каждое отправленное послание нужно регистрировать в журнале исходящей регистрации, чтобы на случай возникновения разногласий с контрагентом у отправителя имелись сведения о дате отправке сообщения.

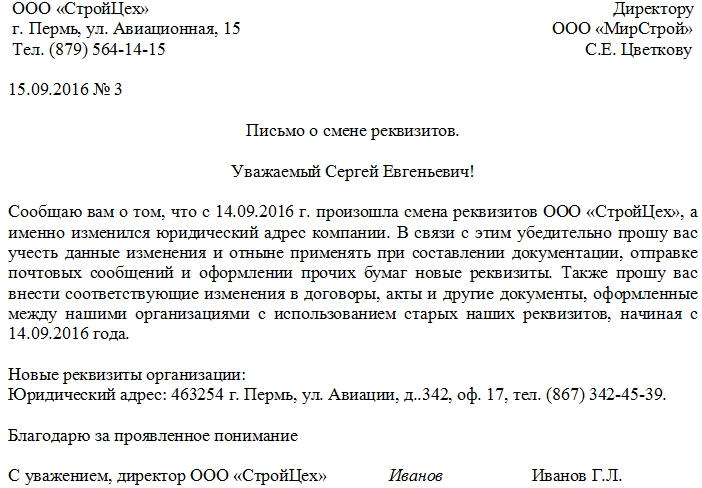

Пример составления письма о смене реквизитов организации

Заполнение шапки письма

- Вверху послания сначала указывается отправитель, то есть вписывается

- полное название организации (в соответствии с регистрационными бумагами),

- адрес и телефон для связи.

- Затем вносятся данные о получателе:

- его наименование

- и конкретное лицо, к которому напрямую происходит обращение (должность, фамилия, имя и отчество).

- После этого ставится дата составления письма и его номер по внутреннему документообороту.

- Ниже посередине строки пишется название документа.

Заполнение тела письма о смене реквизитов

Далее следует информационный раздел.

- Сначала до сведения получателя доводится сам факт смены реквизитов и обозначается, какие именно данные подверглись изменениям. Тут же вписывается дата, с которой прежние реквизиты утратили свое значение.

- Затем, следует указать все просьбы, имеющиеся у отправителя, касаемо прошлых и будущих документов по части изменившихся данных.

- В конце письмо нужно обязательно подписать, с расшифровкой подписи и указанием должности подписывающего лица.

Как отправить письмо

Поскольку реквизиты – важнейшая часть официальной документации, то письма обо всех изменениях, с ними связанными, желательно отправлять в «натуральном» виде. Это дает возможность гарантированно доводить до сведения контрагентов информацию о новых реквизитах, тем более если отправлять эти сообщения заказными письмами с уведомлением о вручении.

В крайнем случае, можно совмещать разные варианты отправки: например, электронное или факсовое сообщение сочетать с отправлением через Почту России. С одной стороны это позволит максимально быстро уведомить партнеров о переменах, а с другой обеспечит отправителя доказательствами того, что соответствующее письмо было им своевременно отправлено и получено адресатом.

Уточнение и изменение платежа в платежном поручении

Зачем это нужно

Более 90% расчетов между контрагентами производится безналичным путем. Одна сторона выполняет условия договора, а вторая оплачивает услуги или поставки. Для перечисления оплаты оформляется специальный документ — платежное поручение. Для каждого поля формуляра предусмотрены отдельные правила заполнения платежных поручений, в 2020 изменения не предусмотрены. Порядок заполнения утвержден Распоряжением Банка России от 19.06.2012 № 383-П (в ред. 11.10.2018).

Ошибка в платежных реквизитах или в идентификационных данных плательщика и получателя приведет к тому, что банк отклонит документ. Попросту откажет в его исполнении. Но есть такие недочеты, которые банковская организация проверить не в силах. Например, ошибка или описка в назначении платежа. Сведения, указанные в поле 20 платежки, банк не может проверить. Ведь плательщик не обязан предоставлять договоры и счета на проверку.

Какие ошибки можно исправить

Подготовить письмо о назначении платежа в платежном поручении нужно, если недочет имеет значение. Например, при выявлении орфографической или пунктуационной ошибки в назначении платежки никаких уведомлений составлять не нужно. Но есть категории недочетов, которые могут отрицательно сказаться на деятельности компании.

Какие ошибки нужно исправить:

- Неверный номер договора. Конечно, оплата поступит на счет получателя, но в бухгалтерии может возникнуть пересортица. В итоге оплата по конкретному договору не будет учтена. Вероятно применение штрафных санкций — начисление пеней за просрочку оплаты по договору.

- Неверный номер счета или счета-фактуры. Недочет может спровоцировать аналогичные проблемы, что и неверный номер договора. Вероятность начисления пеней и штрафов за просрочку оплаты довольно высока.

- Ошибочно указан НДС. Плательщик может выделить налог не по той ставке либо вообще не указать сумму НДС в платежном поручении. Ошибка может спровоцировать разногласия с ФНС при предъявлении налога к вычету.

Обнаружили недочет — подготовьте уточняющее письмо по платежному поручению в адрес контрагента. Документ исключит штрафные санкции со стороны партнеров из-за неисполнения условий договора или контракта. Также обезопасит компанию от налоговых рисков по НДС.

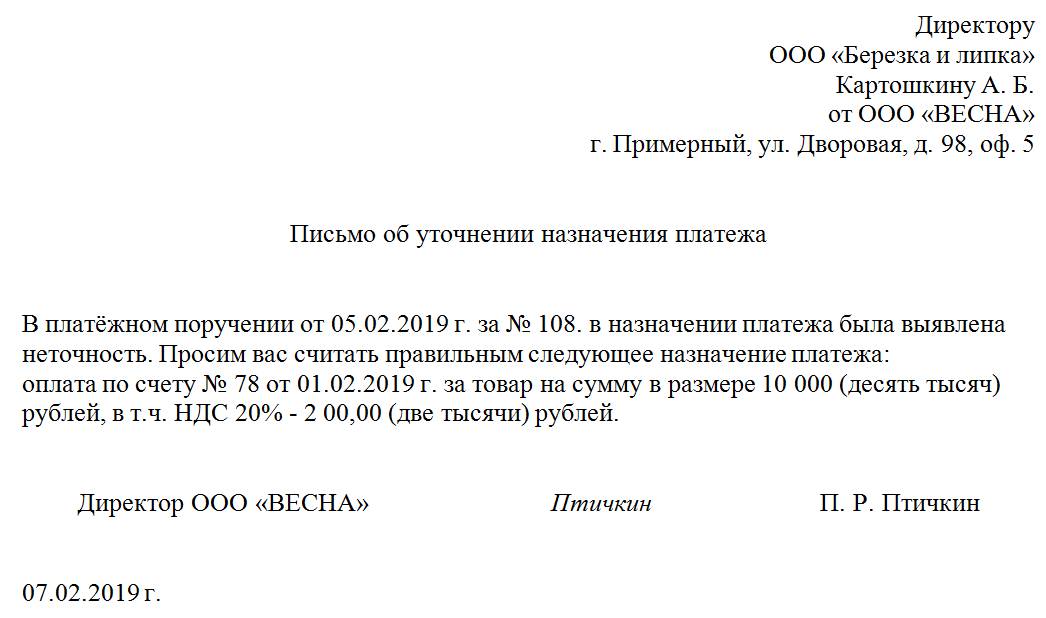

Как составить заявление

Плательщик, допустивший ошибку, должен самостоятельно подготовить изменение назначения платежа в платежном поручении (письмо). Причем уведомление придется направить не только партнерам по бизнесу, но и в банковскую организацию.

Унифицированной формы или шаблона не предусмотрено. Заявление об уточнении реквизитов платежного поручения оформляется в произвольном виде, с учетом норм деловой переписки.

Что указать в обращении:

Примечания и пояснения

Сведения о получателе. Указываем должность, Ф.И.О. директора и наименование компании, в адрес которой готовим письмо. Дополнительно можно указать адрес и регистрационные данные фирмы.

Если обращение будет продублировано и в банковскую организацию, можно указать аналогичные данные о структурном отделении банка.

Теперь указываем информацию об отправителе. Вносим наименование, ИНН и КПП организации, указываем адрес и контакты для связи.

В середине новой строки указываем «Письмо об уточнении платежа»

Подробно расписываем ситуацию, причиной которой послужило составления бумаги. То есть указываем в обязательном порядке:

Перечислите документы, прилагаемые к письму. Это может быть платежное поручение с ошибкой, копия договора или счета, иные документы.

Заверить письмо должен руководитель предприятия либо иное уполномоченное лицо. Печать в документе проставляется при наличии.

Примерный образец

Оформление и отправка

Подготовьте сразу четыре экземпляра документа, чтобы изменить назначение платежа в платежном поручении, письма обязательно заверьте у руководителя. Один экземпляр останется в компании, второй направят контрагенту, и по одному экземпляру — для банка получателя и плательщика.

Отправить документ можно несколькими способами. Например, лично при встрече, отправить письмо по почте или курьерской доставкой либо, в крайнем случае, электронным письмом. Но интернет-переписка считается самым ненадежным способом отправки сообщения. Ведь получатель может даже не прочитать письмо.

Письмо после отправки следует зарегистрировать в журнале исходящей документации и подшить вместе с текущей первичкой компании. Допустимо копию письма об уточнении приложить к платежному поручению с ошибкой. Храните заявление не менее трех лет.

Компания сменила юрадрес: подводные камни для бухгалтера по налогам и отчетности

В настоящее время процесс смены юридического адреса ни у кого не вызывает вопросов и сложностей. Грамотные штатные юристы или юристы консалтинговых компаний, а также подробные пошаговые инструкции на просторах интернета поэтапно помогут провести процедуру подготовки необходимой документации, подачу заявлений в ИФНС, получение документов о постановке на учет в новой налоговой инспекции. Все доведено уже практически до автоматизма, но только с юридической стороны.

У бухгалтера при смене юридического адреса компании, даже если смена адреса происходит в рамках одной территориальной налоговой инспекции и меняется просто ОКТМО — уже проблем достаточно. Ну а если меняется территориальная налоговая, то вопросы из разряда, куда платить налоги, куда сдавать декларации, как зачесть ранее уплаченные в «старую» налоговую платежи и прочие вопросы «куда и как» увеличиваются в разы.

Согласно п. 4 ст. 84 НК РФ в случаях изменения места нахождения организации, снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. При этом снятие с учета и передача дел в ИФНС по месту нового юридического адреса компании должно осуществляться в течение пяти рабочих дней с момента внесения изменений в ЕГРЮЛ. Налоговая инспекция по новому месту учета обязана осуществить постановку на учет на основании документов, полученных от налогового органа по прежнему месту нахождения организации. За этими фразами в теории все понятно, на практике же все не всегда так.

Попробуем разобраться по каждому налогу отдельно сначала в разрезе платежей, затем в разрезе предоставления деклараций.

Для общего примера определим следующие положения:

ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В марте 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 марта 2019 года.

Налог на прибыль

Согласно п. 1 ст. 289 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговую декларацию в налоговые органы по месту своего нахождения. Место отправки декларации определяется аналогично тому же порядку, по которому производится уплата налога. В декларации указывается КПП организации, присвоенное ей тем налоговым органом по месту которого она находится и по месту которого должна предоставляться декларация. Значит, если отчетность сдается за отчетный или налоговый период до момента внесения записи в ЕГРЮЛ о смене юридического адреса, то декларация предоставляется в «старую» ИФНС, если же запись о внесении изменений в ЕГРЮЛ уже существует, то декларацию необходимо предоставлять в «новую» ИФНС. Обратите внимание, что это правило действует даже тогда, когда отчетность сдается за предыдущие периоды, а организация уже переехала на новый адрес.

Рассмотрим на примере ООО «Ромашка»:

Если бухгалтер предоставляет налоговую декларацию за 2018 год до 24 марта 2019 года включительно, то декларация предоставляется в ИФНС № 17 с указанием в декларации КПП 771701001. С 25 марта 2019 года и в последующие дни, налоговая декларация за 2018 год предоставляется уже в ИФНС № 4 с указанием в декларации КПП 770401001

Обратите внимание и на ОКТМО, в декларации ОКТМО указывается той территории, где организация состоит на налоговом учете в момент, когда подает декларацию. На это обращали внимание специалисты ФНС еще в 2012 году в письме УФНС по г. Москве от 28.08.2012 г № 16-15/080197.

НДС

Таким образом, НДС уплачивается аналогично порядку уплаты налога (авансовых платежей) по налогу на прибыль, т.е. необходимо обращать внимание на дату внесения записи в ЕГРЮЛ о смене юридического адреса. Если записи о внесении изменений в ЕГРЮЛ на дату платежа еще нет, то уплата производится в «старую» инспекцию. Если запись в ЕГРЮЛ о смене местонахождения уже внесена, то платить необходимо уже по месту «новой» налоговой инспекции.

Декларация предоставляется аналогично общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

В теории по месту уплаты платежей и предоставления декларации все понятно.

На практике же может произойти ситуация когда например согласно положений п. 1 ст. 174 НК РФ организация производит уплату НДС не единовременно, а по 1/3 равными долями.

Вернемся к ООО «Ромашка», изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В январе 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 24 января 2019 года. Бухгалтер предоставляет 20 января 2019 г. декларацию по НДС за 4 кв. 2018 года с КПП 771701001 в ИФНС № 17. Первый платеж в размере 1/3. налога производится в тот же день в ИФНС № 17. Последующие платежи по сроку уплаты 25.02.2019 г. и 25.03.2019 г. производятся уже в ИФНС № 4. В платежных поручениях ОКТМО указывается по месту нахождения на новой территории.

Компании, применяющие УСН в более выгодном положении по предоставлению налоговой деклараций относительно компаний на ОСН, т.к. авансовые платежи при УСН уплачиваются ежеквартально, а декларация предоставляется раз в год. Но и здесь есть свои нюансы

П. 6 ст. 346.21 и п. 1 ст. 346.23 НК РФ предписывает налогоплательщикам, применяющим УСН, производить уплату налога и авансовых платежей по налогу, а также предоставлять налоговую декларацию в налоговые органы по месту нахождения организации. Т.е. опять же действует общее правило «ориентир на дату внесения записи в ЕГРЮЛ»

Однако при предоставлении налоговой декларации при УСН при смене юридического адреса обратите внимание на следующие особенности заполнения раздела 1.1 или 1.2 в зависимости от объекта налогообложения. Согласно порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ при смене местонахождения организации в строках 010, 030, 060, 090 указывается код ОКТМО, по которому перечислялись авансовые платежи.

Обратимся к первоначальному примеру с датами смены юридического адреса ООО «Ромашка».

Бухгалтер компании уплачивал авансовые платежи по налогу за 1 — 3 кв. 2018 г. в ИФНС № 17. Предоставление налоговой декларации при УСН производится после 25 марта 2019 года уже в ИФНС № 4. В разделе 1.1 или 1.2 в зависимости от объекта налогообложения в строках 010, 030, 060 указывается ОКТМО по принадлежности к ИФНС № 17. В строке 090 необходимо указать ОКТМО по принадлежности к ИФНС № 4. Уплатить налог необходимо будет также в ИФНС № 4, указав новый ОКТМО.

НДФЛ

Итак, порядок перечисления НДФЛ определяется также по общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

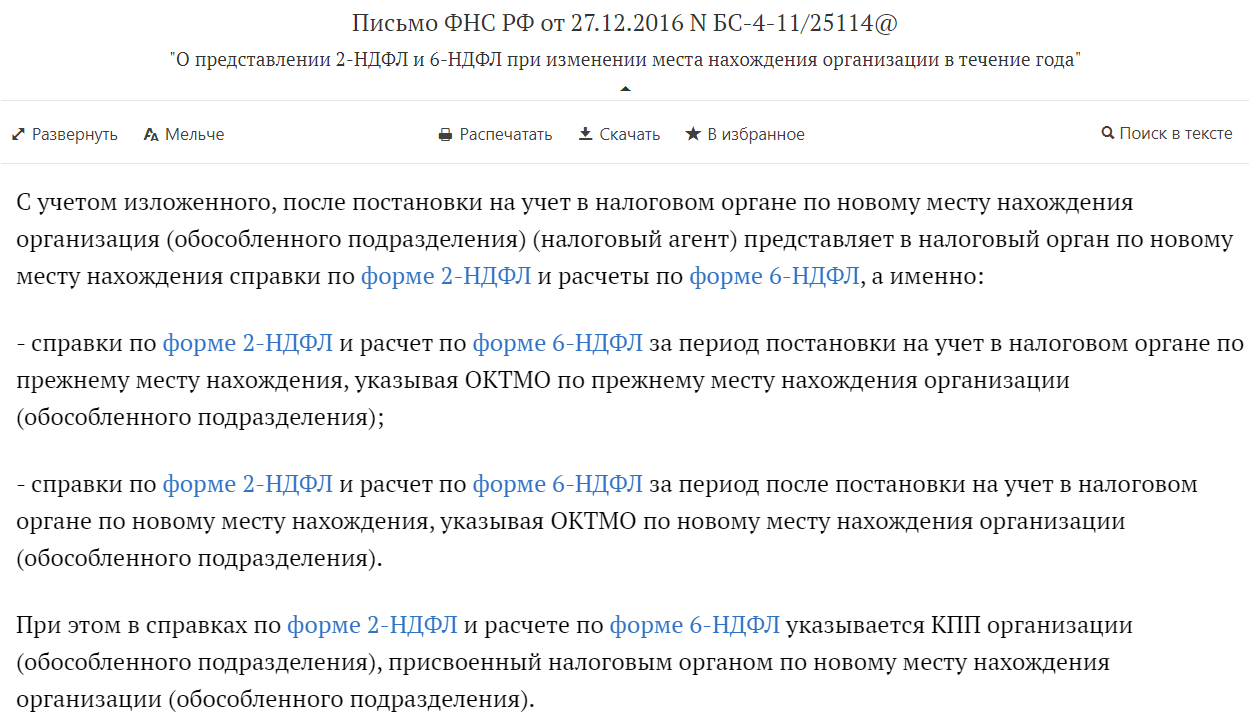

Что касается правил предоставления отчетности по формам 2-НДФЛ и 6-НДФЛ, разберемся подробнее. Специалисты ФНС в письме от 27.12.2016 г. № БС-4-11/25114@ разъяснили, что в случае изменения местонахождения организации в течение года необходимо предоставлять справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ в «новую» ИФНС, но в особом порядке.

Берем опять же за основу пример с ООО «Ромашка» изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В ноябре 2018 года организация меняет юридический адрес и переезжает в ИФНС № 4 с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 ноября 2018 года.

Справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в 2019 году предоставляется в «новую» ИФНС № 4, но с учетом некоторых нюансов, а именно:

- за период нахождения в ИФНС № 17 ООО «Ромашка» в отчетности указывает КПП ИФНС № 4, но ОКТМО указывает по принадлежности к ИФНС № 17;

- за период с момента перехода в ИФНС № 4 ООО «Ромашка» в отчетности указывает КПП и ОКТМО по принадлежности к ИФНС № 4.

Т.е. фактически ООО «Ромашка» предоставляет в ИФНС № 4 два комплекта отчетности с одинаковым КПП 770401001 и разными ОКТМО.

Расчет по страховым взносам

Что касается страховых взносов, ранее уплаченных в предыдущую инспекцию, то в этом же письме специалисты ФНС указывают на то, что при передаче документов из налоговой инспекции по прежнему месту нахождения в новую инспекцию будут переданы и данные по уплаченным страховым взносам, в том числе карточки «Расчеты с бюджетом».

Налог на имущество

Уточненные декларации

Надеемся, что наши разъяснения помогли бухгалтерам разобраться, каким образом сдается отчетность и уплачиваются налоги в случае, когда организация сменила юридический адрес.

Однако хотим обратить внимание, что хотя законодательно и указано, что при смене юридического адреса документы по налогоплательщику передаются из одной налоговой в другую в течение 5 рабочих дней, как показывает практика этот процесс может затянуться до полугода, и в этом случае «новая» налоговая, получив ваши декларации, но, не увидев еще ваших ранее произведенных платежей по реквизитам «старой» налоговой вполне вероятно предложит заплатить еще раз налоги, а затем уже разбираться по факту передачи вашего «личного» дела, в том числе и карточки «расчеты с бюджетом» и здесь уже никакие теоретические разъяснения не помогут, а компания рискует получить требование об уплате налогов. В данной ситуации пожелаем только бухгалтеру быть настойчивым и общаться с обеими налоговыми инспекциями в тесном формате, как говорится в данном ключе теория и практика могут очень сильно различаться.

Заполнение платежного поручения

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Платёжное поручение — это расчетный документ для перечисления безналичной денежной суммы. Плательщик отдает распоряжение своему банку о перечислении денежных средств на счет получателя. Документ действителен в течение 10 дней со дня, следующего за датой составления. Банк обязан выполнить требование не позже следующего операционного дня после получения платежки, если иные сроки не предусмотрены законом.

Представить платежку в банк можно письменно или электронным способом. Во втором случае потребуется электронная цифровая подпись. Платежные поручения используются организациями, ИП и физическими лицами при расчетах практически по любым операциям:

- это стандартный способ оплаты по договорам с контрагентами или перечисления авансов;

- с их помощью ведутся расчеты с Федеральной налоговой службой, внебюджетными фондами и прочими государственными органами;

- такая форма используется при возврате или размещении заемных средств или депозитов.

Заполнение платежного поручения 2021

Бланк документа в 2021 году по сравнению с предыдущим годом не изменился, но поменялись некоторые реквизиты. Форма поручения и все обязательные для включения в документ сведения есть в Приложениях к Положению Центрального банка РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». Каждое поле бланка имеет индивидуальный номер. Правила указания информации в реквизитах утверждены приказом Минфина РФ от 12.11.2013 № 107Н. Рассмотрим, как правильно заполнить основные части документа:

Шаг 1. Заполняем верхнюю часть платежки. Укажите даты составления платежного документа и его передачи в банк. Формат даты — ДД.ММ.ГГГГ, для электронных документов банк может установить другой формат. Заполняются поля с номером формы по ОКУД и номером платежного поручения, видом платежа (срочно/почтой/иное — для бумажного варианта; специальный код банка — для электронной версии).

Шаг 2. Указываем сумму перечисления прописью и цифрой. Предположим, нам нужно уплатить сумму 1350,20 руб. В соответствии с требованиями Банка России заполненные поля должны выглядеть так: прописью (с большой буквы): «Одна тысяча триста пятьдесят рублей 20 копеек»; цифрами: «1350-20». Если сумма целая, во втором случае после рублей ставится знак «=».

Шаг 3. Заполняем информацию о плательщике и получателе денежных средств. К ней относятся следующие сведения: ИНН, КПП, наименование юридического лица или ФИО ИП, полные банковские реквизиты. Название организации может быть сокращено. Полностью указывать организационно-правовую форму необязательно.

Шаг 3. Заполняем информацию о плательщике и получателе денежных средств. К ней относятся следующие сведения: ИНН, КПП, наименование юридического лица или ФИО ИП, полные банковские реквизиты. Название организации может быть сокращено. Полностью указывать организационно-правовую форму необязательно.

Шаг 4. Четвертая основная часть документа — назначение платежа (поле 24). В обязательном порядке в этом разделе платежки указываются:

- наименование оплачиваемых товаров, услуг или работ;

- даты и номера договоров, на основании которых производится платеж;

- сведения о ставке и сумме НДС.

Шаг 5. Ставятся подписи уполномоченных лиц. В поле № 18 бланка указывается шифр формы платежного документа — 01. Ячейки № 19-23 в общем случае не заполняются.

В поле 21 указывается очередность платежа в соответствии с гражданским законодательством. Код «1» ставится для алиментов, возмещения вреда жизни и здоровью, перечисленных по исполнительным листам, код «3» — для зарплаты», код «5» — для вознаграждения контрагентам, уплаты налогов, взносов и пр.

Особенности заполнения для платежей по налогам и страховым взносам

Если мы хотим внести платеж по налогам или страховым взносам, дополнительно заполняется поле № 101 «Статус плательщика». Перечень двузначных кодов для заполнения поля приведен в Приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н. Например, шифр «01» соответствует юридическому лицу — плательщику налогов, «02» — налоговому агенту, «06» — юрлицо, участник ВЭД, «08» — юридическое лицо (индивидуальный предприниматель), который платит взносы на травматизм и другие платежи не в налоговую и таможню , «09» — ИП как налогоплательщик, «14» — плательщик, производящий выплаты физлицам и т.д. С октября 2021 года коды «09», «10», «11» и «12» утратят силу. Вместо них предприниматели, главы КФХ, нотариусы и адвокаты будут указывать код «13», который соответствует налогоплательщикам-физлицам.

Еще одно важное изменение. С начала 2021 года налоговая перешла на систему казначейского обслуживания счетов. Из-за этого поменялись реквизиты для заполнения следующих полей: 13 — название банка получателя; 14 — БИК банка получателя; 15 — номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), 17 — номер казначейского счёта (ЕКС). Для каждого субъекта РФ свои реквизиты. Найти их можно в таблице ФНС из письма от 08.10.2020 № КЧ-4-8/16504@.

ФНС ввела переходный период с 1 января по 30 апреля 2021 года. Если в это время указать старые реквизиты, платёж все равно примут. Но уже с 1 мая такие переводы будут поступать в невыясненные. В качестве получателя платежа указываются соответствующее Управление Федерального казначейства и в скобках наименование налоговой инспекции. Если мы платим взносы «на травматизм», вместо инспекции ставим номер отделения ФСС. Например «УФК по г. Екатеринбургу (ИФНС по Ленинскому району г. Екатеринбурга)».

Также в обязательном порядке заполняются поля 104-109 поручения. Первая ячейка строки должна включать код бюджетной классификации (КБК). Действующие КБК опубликованы на сайте ФНС, вносите в платежку код, действующий в этом году. Далее записывается код по ОКТМО.

Следующее поле 106 — двухбуквенный код основания платежа, которого тоже коснутся изменения, вступающие в силу с 1 октября 2021 года. Самый часто используемый код «ТП» для текущих платежей останется, но четыре кода утратит силу:

- ПР — погашение задолженности по решению о приостановлении взыскания;

- ТР — погашение задолженности по требованию налоговой;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному листу.

Вместо них надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов. Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

В следующем поле укажите налоговый (отчетный) период платежа или конкретную дату. В ячейку вносится буквенно-цифровой код. Первые две цифры соответствуют периодичности уплаты — ежемесячно (МС), ежеквартально (КВ), раз в полгода (ПЛ), раз в год (ГД). Символы 4-5 — это цифра номера периода: для месяца — 01-12, для квартала — 01-04, для полугодия — 01.02. В конце указывается год платежа. Пример: МС.05.2018.

В полях 108-109 нужно указать номер документа, на основе которого вносится платеж по налогу или взносу, и дату документа. В типовой ситуации при текущих налогах в качестве номера ставится «0». В поле с датой документа указывается дата подписи налоговой декларации.

Обратите внимание! Бумажное поручение должно быть без исправлений! Если документ не соответствует нормативно-правовым актам или заполнен неверно, банк не имеет права принять такое распоряжение.

Есть ограничения на количество символов в некоторых разделах. Все они перечислены в Приложении 11 Положения ЦБ РФ № 383-П. Большинство реквизитов имеют стандартное число знаков. Предел для наименования плательщика и получателя — 160 символов, для назначения платежа — 210.

Сколько хранить платежное поручение

Платежки — это первичные учетные документы. Для них предусмотрены те же сроки хранения, что и для другой первички. Для целей бухучета — не меньше пяти лет с момента окончания отчетного года. Для целей налогового учета минимальный срок хранения — четыре года.

Для хранения создавайте как минимум две электронные копии документов на разных носителях, а кроме самих платежек сохраняйте электронные программы и иные средства их воспроизведения, а также средства проверки электронной подписи.

Составление платежного поручения онлайн

Иногда заполнение платежного поручения вызывает трудности, особенно если цель платежа нестандартна. В таких случаях требуются дополнительные реквизиты. Например, как было указано выше, свои особенности имеют платежные поручения для перечисления налогов и сборов.

На сайте ФНС есть сервис «Заплати налоги», который позволяет заполнить платежку онлайн. В бухгалтерских программах такой документ формируется автоматически из введенных данных. Это помогает избежать ошибок при заполнении и последующих проблем.

Автор текста: Валерия Текунова

Заполняйте платежные поручения в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату и отправлять отчетность через интернет. Сервис сам рассчитает налоги и взносы и сформирует платежные поручения. Интеграция с банками позволяет сразу отправить платежку в интернет-банк.

НДФЛ при смене юридического адреса

- Отчётность в ФСС за сотрудников в 2021 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2021 году

- Отчётность в ПФР за сотрудников в 2021 году

- Расчет по страховым взносам в налоговую в 2021 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

НДФЛ при смене юридического адреса

Разбираемся, куда платить и как отчитываться по НДФЛ после смены юридического адреса. Инструкция будет полезна организациям и предпринимателям на УСН с сотрудниками.

Дождитесь изменений в ЕГРЮЛ / ЕГРИП

Вы сменили юридический адрес ООО или прописку ИП. Посмотрите, появились ли новые реквизиты в ЕГРЮЛ / ЕГРИП. Организациям нужно обратить внимание на ОКТМО, КПП и код налоговой инспекции. ИП — на ОКТМО и номер налоговой. Если реестр уже обновился, пора проверять реквизиты в платёжках и отчётах.

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

Выдали зарплату за март

Заплатили НДФЛ с зарплаты за март по старым реквизитам

Выдали зарплату за апрель

Заплатили НДФЛ с зарплаты за апрель по старым реквизитам

20 мая

Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции

Выдали зарплату за май

Заплатили НДФЛ с зарплаты за май по новым реквизитам

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

Как сформировать два комплекта 6-НДФЛ

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/25114@:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

- В Эльбе найдите задачу «Сдать отчёт 6-НДФЛ за I полугодие», на последнем шаге нажмите «Сохранить файл для ИФНС» — загрузится файл отчёта в формате xml.

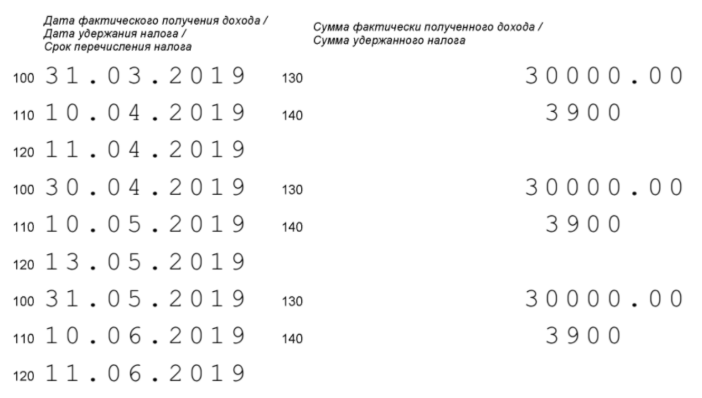

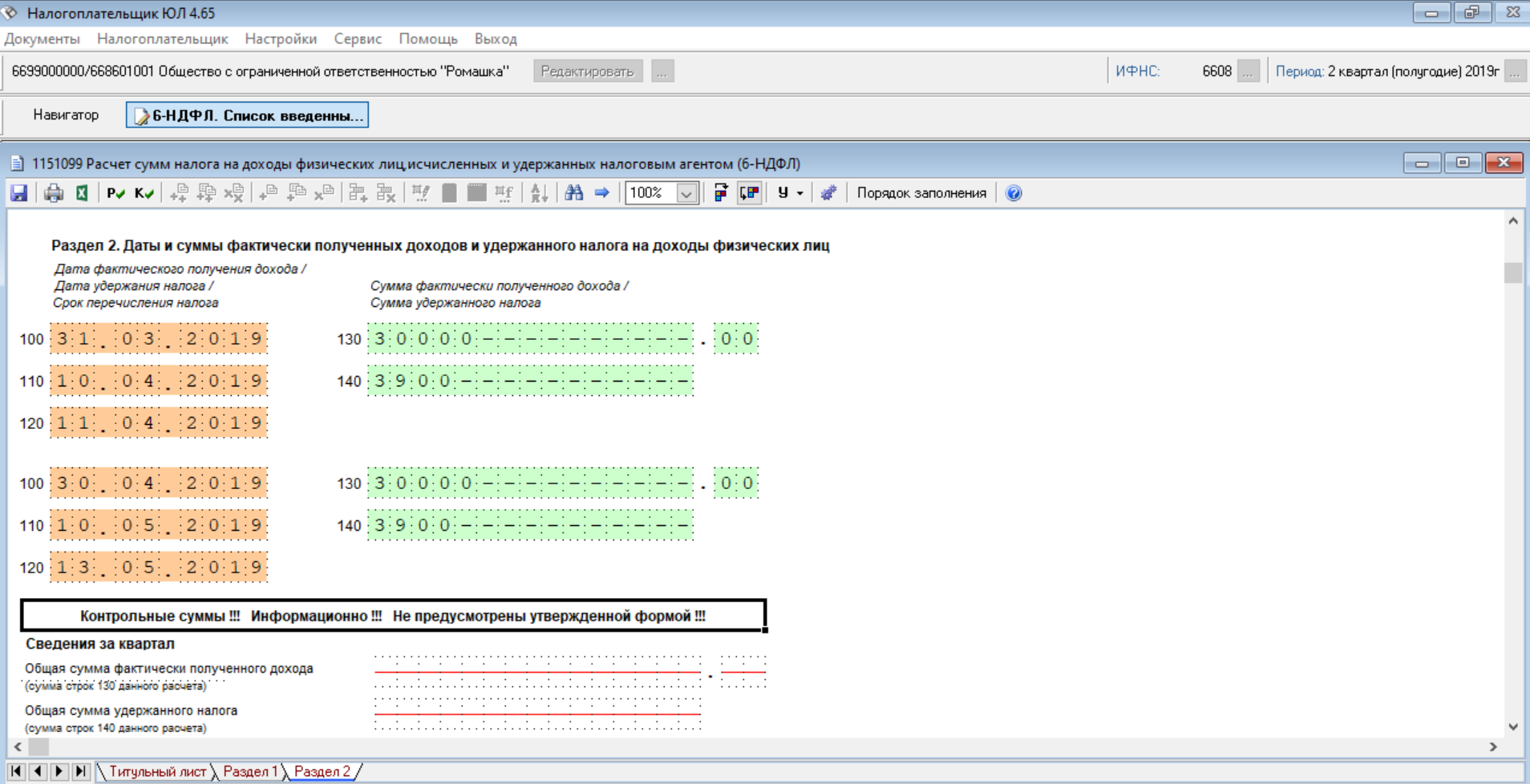

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

- Скопируйте отчёт. Копия понадобится позже, чтобы сделать отчёт с новым ОКТМО.

- Скачайте Налогоплательщик ЮЛ, запустите программу. Добавьте реквизиты организации в разделе «Налогоплательщик».

- Перейдите в раздел Сервис → Приём документов из файлов.

- Откройте файл, который выгрузили из Эльбы. На титульном листе укажите старый ОКТМО.

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

- Откройте с помощью Налогоплательщика копию отчёта, выгруженного из Эльбы. Удалите первые два начисления — останется только июньская выплата. Проверьте, чтобы на титульном листе был указан новый ОКТМО. Это второй комплект отчётности за полугодие.

- После исправления присылайте отчёты нам на e@kontur.ru, мы загрузим их в вашу учётную запись для отправки в налоговую. В теме письма напишите: «подгрузка отчётов 6-НДФЛ из-за смены юридического адреса».

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

- Сформируйте 2-НДФЛ в Эльбе, сохраните файл для ИФНС. Имейте в виду: задача открывается в январе.

- Откройте справки в Налогоплательщике, отредактируйте начисления по месяцам, проверьте ОКТМО. Файлы сохраните в формате xml.

Какие изменения в правилах заполнения платёжек с 2021 года: обзор

Что учесть при заполнении платёжек в бюджет с 2021 года

Согласно приказу Минфина от 14.09.2020 № 199н, при переводе денег в бюджет с 2021 года нужно учитывать ряд новшеств. Кроме того, утратил силу ряд ранее внесенных поправок в базовый Приказ № 107н от 12.11.2013.

Также уточнено содержание некоторых реквизитов. Введены новые коды операций.

Учтите, что предусмотрено поэтапное ведение новшеств в правила заполнения платёжек: с 1 января, 1 июля и 1 октября 2021 года.

Реквизит «ИНН»

Также установлено, что при составлении платёжки клиент банка не может указывать ИНН плательщика, который отличается от ИНН самого клиента банка (владельца счета), составившего это распоряжение о переводе денежных средств.

Если составляется распоряжение о переводе денег в уплату платежей, удержанных из зарплаты (иного дохода) должника – физического лица, в счет погашения задолженности по таким платежам не нужно указывать в реквизите «ИНН» плательщика ИНН организации (обычно работодатель), составившей распоряжение.

С 2021 года ИНН плательщика необходимо обязательно указывать при уплате таможенных платежей. Если же их уплачивает организация, которая не состоит на учете в налоговых органах России, в реквизите «ИНН» плательщика платёжки следует указать значение «0» или специальный буквенно-цифровой код иностранного лица. Но есть исключение – перечисление такой инофирмой платежей, которые администрирует ФНС России (налоги, сборы, страховые взносы и др.).

При заполнении распоряжений на уплату платежей в бюджет за 3-х лиц недопустимо указание в реквизите «ИНН плательщика» ИНН организации, составившей распоряжение.

Если работодатель удержал у сотрудника НДФЛ и перечисляет его в бюджет, в платежке нельзя указывать ИНН этого налогового агента (работодателя). Аналогичные запреты введены для банков и Почты России, чтобы вместо ИНН клиента они не указывали свой ИНН.

С 2021 года указывать в реквизите «ИНН» плательщика чужой ИНН можно только в случаях, отдельно оговоренных Правилами из Приказа № 107 в новой редакции.

Образец заполнения платёжки на уплату НДФЛ с зарплаты работников с примером можно посмотреть в Готовом решении в КонсультантПлюс.

Реквизит «Плательщик»

Если у организации открыт лицевой счет в органе Федерального казначейства (финансовом органе), при переводе денежных средств, удержанных из доходов должника – физического лица, в реквизите «Плательщик» приводят только наименование организации.

Отметим, что до 2021 года нужно указывать также наименование органа Федерального казначейства (финансового органа).

Также определены особенности заполнения платёжки на перевод средств на банковский счет, входящий в состав единого казначейского счета.

Новые требования

С 1 июля 2021 года начинают действовать правила проверки уникального идентификатора начисления (УИН) и правила формирования уникального присваиваемого номера операции (УНО). Последний кредитные организации включают в электронное сообщение, содержащее распоряжение о переводе денег.

В них описан порядок расчета контрольного разряда УИН. Значение УИН будет считаться правильным, если последний разряд соответствует рассчитанному в соответствии с таким порядком контрольному разряду.

Реквизит 106

С 1 октября 2021 года станет проще заполнить реквизит 106 при уплате налогов и других обязательных платежей, которые курируют налоговые органы.

К примеру, не будет варианта для погашения задолженности по требованию. Вместо «ТР» придётся указывать значение «ЗД» (номер требования ИФНС об уплате налога/сбора/страховых взносов), которое в 2020 году и ранее используют только при добровольной выплате долга.

В реквизите «106» распоряжения о переводе денежных средств при погашении задолженности по таможенным платежам, специальным, антидемпинговым, компенсационным пошлинам, процентам и пеням указывают значение основания платежа. Оно имеет 2 знака и может принимать следующие значения (перечень с 2021 г. сократился):

ОСНОВАНИЕ ПЛАТЕЖА (КОД)

ЧТО ОЗНАЧАЕТ

Если показатель основания платежа – «ЗД», в номере документа первые 2 знака обозначают вид документа. Вот несколько примеров по коду «ЗД»:

- «ТР0000000000000» – номер требования ИФНС об уплате налога (сбора, страховых взносов);

- «ПР0000000000000» – номер решения о приостановлении взыскания;

- «АП0000000000000» – номер решения о привлечении/отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Помимо этого, изменён и дополнен порядок заполнения реквизитов «101», «106», «108» платёжки.

Так, в поле 108 (номер документа) с учётом приведённых изменений надо будет указывать:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

Код для специалистов частной практики

С 1 октября 2021 года меняется код плательщика для предпринимателей (ИП), адвокатов, нотариусов и глав КФХ при перечислении в бюджет налогов, сборов, страховых взносов и иных платежей, которые администрирует Налоговая служба. Все эти плательщики должны будут указывать код «13», который до 01.10.2020 применяют обычные физлица. А для последних ничего не изменится.