Ипотека в сбербанке молодая семья условия

Ипотека «Молодая семья» в Сбербанке

Сбербанк — та, кредитная организация, где ипотечные заемщики могут применить все положенные им государственные субсидии. Правительство создает отдельные программы помощи молодым семьям, которые позволяют значительно сэкономить. Ипотека от Сбербанка по Молодой семье поможет купить недвижимость дешевле на 30-40%.

На Бробанк.ру найдете полную информацию по продуктам Сбербанка и по различным программам субсидирования. Благодаря помощи государства можно значительно сэкономить, купить объект дешевле или по сниженной процентной ставке. При желании оформить ипотеку обязательно изучите вопрос: возможно, субсидия полагается и вам.

Суть программы

Программа “Молодой семье — доступное жилье” создавалась как мера помощи молодым гражданам, которые не в силах самостоятельно приобрести собственное жилье. Им не по силам ни покупка за собственные средства, ни с привлечением ипотечного кредита.

Государство разработало схему субсидирования, согласно которой участники программы получают от правительства деньги. Эти деньги можно использовать как оплату части недвижимости, покупая ее за наличные или в ипотеку.

Сумма субсидирования приличная — 30-35% от стоимости жилья в регионе, необходимого по нормативам конкретной семье. То есть имеет значение состав семьи, регион и город проживания. Регулируют вопросы органы местного самоуправления, они же делают расчеты и регулируют получение заявителем выплаты.

То есть это не программа Молодая семья от Сбербанка. Это государственная программа, актуальная при обращении в любой банк. Если есть право на субсидирование, семья обращается к любой кредитной организации, какой пожелает. Но многие все же выбирают Сбербанк, потому что он традиционно устанавливает хорошие условия заключения договора и отличается доступностью отделений.

Кто и как может получить субсидию

Она адресная и выдается только семьям, которые соответствуют условиям. Важно, что речь идет о семьях любого состава: бездетная пара, классическая семья с детьми, одинокий родитель с ребенком или несколькими детьми. Все они могут подать заявку на участие и оформить ипотеку в Сбербанке по Молодой семье.

Требования к участникам:

- если речь о паре, брак обязательно должен быть зарегистрирован;

- возраст каждого супруга не должен превышать 35 лет. Тут есть важный момент: 35 лет — возраст на момент предоставления субсидии. А с подачи заявления до получения денег проходит 2-3 года. Исполнилось 36 лет — все, денег не получить;

- семья признана нуждающейся в улучшении жилищных условий. Этот статус дают органы местного самоуправления на основании предоставленного пакета документов.

Как видно, не все так просто, но и размеры субсидирования достойные, можно ради них потратить время. Сначала семье нужно получить статус нуждающейся в жилье, после она становится участником программы, встает в очередь. Финансирование проводится раз в год, семьи ждут денег 2-3 года. Так что, дело не быстрое.

Сколько можно получить по Молодой семье

Это самый важный вопрос. Нет твердой суммы, как, например, с материнским капиталом. Предусмотрено несколько факторов, влияющих на объем субсидирования. Самое главное — сколько метров жилья нужно конкретной семье по нормативу. И в каждом регионе свои нормы. Например, в Москве — 18 метров на человека. Соответственно, семье из 4 человек по нормативу положено жилье в 72 метров.

Дальше идет расчет стоимости такого жилья по нормативу. Берется средняя стоимость квадратного метра в конкретном городе. Допустим, семье полагается 72 метра, в городе их проживания метр в среднем стоит 40000 рублей. Соответственно, покупка обойдется в 2,88 млн рублей. Теперь, отталкиваясь от этой суммы, назначается конкретная субсидия:

- 30%, если речь о семье без детей;

- 35%, если в семье есть дети.

В итоге получается, что наша потенциальная семья с детьми получит от государства 35% от 2,88 млн, то есть чуть более 1000000 рублей. И эти деньги можно использовать при оформлении ипотеки от Сбербанка для молодой семьи. Более того, сумма может быть использована в качестве первоначального взноса.

Можно купить жилье дороже и больше нормативного, но сумма субсидии останется неизменной.

Оформление в Сбербанке ипотеки для молодых семей

Это не отдельный продукт. Субсидия может быть применена к любой программе Сбербанка, по которой приобретается жилая недвижимость. На сегодня это:

- приобретение строящегося жилья, ставки по этому продукту начинаются от 6,5% годовых;

- покупка жилья на вторичном рынке, ставка — от 8,5% годовых;

- строительство жилого дома — от 9,7%;

- жители Москвы могут принять участие в специальной программе по реновации.

Сами условия ипотеки для молодой семьи в Сбербанке стандартные, не отличаются от тех, что устанавливаются для обычных потенциальных заемщиков. Заявки принимаются от граждан от 21 года. Стаж работы основного заемщика — от 6 месяцев на текущем месте, общий стаж за последние 5 лет — не менее 1 года.

Если речь о супругах, рассматривается именно семья, они становятся созаемщиками, несут идентичные права и обязанности. При рассмотрении учитываются доходы обоих, причем к созаемщику нет требования об обязательном трудоустройстве. Рассматривается уровень платежеспособности семьи в целом.

Ставки Сбербанка для молодой семьи

Если изучать, какой процент по ипотеке в Сбербанке дается молодой семье, то в этом плане есть послабление. Кредитование ведется на улучшенных условиях, ставки снижаются. То есть и субсидию можно применить, и ставку уменьшить — отличные условия.

В Сбербанке действует акция для молодых семей. Стандартная базовая ставка — 8,9%, для молодых — 8,5%.

Базовая ставка — та, на основании которой высчитывается реальная, под которую будет одобрена ссуда. К ней могут быть прибавлены:

- 0,3%, если объект покупки выбран не на Domclick.ru — специальном ипотечном сервисе Сбербанка;

- 0,4%, если первоначальный взнос меньше 20%;

- 0,5%, если заемщик — не зарплатный клиент Сбербанка;

- 0,8%, если он не предоставил документы о доходах;

- 1% в случае отказа заемщика страховать свою жизнь и здоровье.

Так что, базовая ставка может существенно вырасти. Этот факт не должен вас удивить. В описании продуктов все банки традиционно указывают наименьший процент, а после добавляют к нему дополнительные. Анализируя, под какой процент дают ипотеку молодой семье в Сбербанке, учитывайте этот факт.

Само оформление ипотечного кредита по программе Молодая семья в Сбербанке ничем не отличается от классической схемы. Подаете заявку, получите одобрение, выбираете недвижимость, собираете на нее документы и передаете в банк. Если объект соответствует требованиям банка, совершается сделка. В договоре будет фигурировать сумма за вычетом положенной субсидии.

Специальная ипотека для семей с детьми

Ипотека Сбербанка для молодой семьи может быть выдана по другой программе, не связанной с субсидированием. Правительством создан отдельный продукт, по которому семьи с детьми могут оформлять жилищные кредиты под 5-6%. Он актуален для семей, в которых с 2018 по 2022 год появился второй или последующий ребенок.

Параметры программы:

- обязателен первоначальный взнос — от 20%;

- максимальная сумма кредита — 12 млн. рублей для Москвы и СПб, 6 млн — для остальных городов и регионов;

- ставка — 5%. Если заемщик отказывается покупать страховой полис — 1%.

Это действительно выгодные условия. Процентная ставка по кредиту для молодой семьи с детьми субсидируется государством. Сам же процесс оформления ссуды не отличается от обычного.

Обратите внимание, что ипотека по программе Молодая семья в Сбербанке коррелируется со всеми остальными формами субсидирования и специальными программами. Например, семья с детьми может получить субсидию от государства, использовать материнский капитал и оформить ипотеку по спецпрограмме под 5%. Все совмещается, в итоге сделка будет предельно выгодной.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Ипотека в сбербанке молодая семья условия

Ставка при условии покупки в квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru

Ставки в рамках «Акции для молодых семей»

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке с учетом оформления страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

- +0,3% — при отказе от «Сервиса электронной регистрации»

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +0,5% — если вы не получаете зарплату в Банке

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

8,3% годовых – процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями.

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение Банка

Процентные ставки «ипотека по двум документам»

Ставкапри условии покупки квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru

Ставки в рамках «Акции для молодых семей»

Ставки действуют для клиентов, не предоставивших подтверждение дохода и занятости при условии первоначального взноса от 50%, при условии страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Электронная регистрация сделки

Что входит в сервис?

- Оплата государственной пошлины за регистрацию перехода права собственности

- Выпуск усиленной квалифицированной подписи для всех участников сделки

- Отправка документов в электронном виде в Росреестр

- Взаимодействие с Росреестром и контроль регистрации

- Сопровождение сделки персональным менеджером

Как проходит электронная регистрация через Сбербанк?

- Менеджер Банка подготовит и отправит документы в Росреестр в электронном виде

- Росреестр получает документы в режиме онлайн и приступает к регистрации 3

- В результате Вы получите документы с электронной отметкой о государственной регистрации на электронную почту:

1. Выписку из единого государственного реестра недвижимости

(с 15.07.2016 проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из ЕГРН 4 )

2. Договор купли-продажи

- Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

- Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков без построек, право собственности на которые оформлено после 1998 г. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости не может продаваться из долевой собственности и/или приобретаться в долевую собственность. Сторонами сделки не могут быть несовершеннолетние или состоящие под опекой/попечительством. В сделке не должно быть представителей по нотариально удостоверенной доверенности. В сделке может быть не более пяти созаемщиков, двух продавцов, двух покупателей.

Ипотечный кредит для молодой семьи СберБанка

Взять ипотеку для молодой семьи в СберБанке от 10%. В каталоге 6 предложений от СберБанка на 14.08.2021

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Коммерческая недвижимость

- Многодетным семьям

- На долю в квартире

Предложения месяца

Благодарность Юдашеву Бабуру

Как риэлтор, хочу выразить благодарность Юдашеву Бабуру!

Всегда оперативно отвечает на любые возникшие вопросы связанные с ипотекой. Если бывают трудности с проведением сделки. Читать полностью

Благодарность

Все супер в офисе 9038/01833 Сбербанк Первый

более 7 лет. Читать полностью

Сельская ипотека

Здравствуйте! 15.06.2021 года была подана заявка на сельскую ипотеку в Сбербанк, по которой получили предварительное одобрение. После того как мы нашли квартиру 31.07.2021г и. Читать полностью

Благодарность Калиной Екатерине Михайловне

Уважаемые, руководители, Сбербанка. От всей души хочу поблагодарить менеджера по сопровождению ипотеки Калину Екатерину Михайловну. Под её чутким руководством я дошла до финишной. Читать полностью

Ещё один звонок прилипал и в блок

Здравствуйте! Началось все ещё в 2019 году, в конце года подала заявку на ипотеку, одобрили, и тут понеслось, чуть ли не каждый день и в день по несколько раз мне стали называть. Читать полностью

Благодарность

Хочу выразить благодарность сотруднику ипотечной фабрики Аксенову Алексею Сергеевичу, за его профессионализм. Благодаря Алексею Сергеевичу, мы вышли на сделку, только он смог. Читать полностью

Оформление сделки

ДомКлик, по крайней мере его офис ипотечного кредитования «Арбат» (на ул. Новый Арбат, д. 17), благодаря руководителю офиса «Арбат» Пашевич Наталье Григорьевне, успешно. Читать полностью

Читайте дальше

«Сбербанк» предоставляет ипотеку с наиболее подходящими условиями для молодой семьи по разным программам кредитования:

«Ипотека плюс материнский капитал»

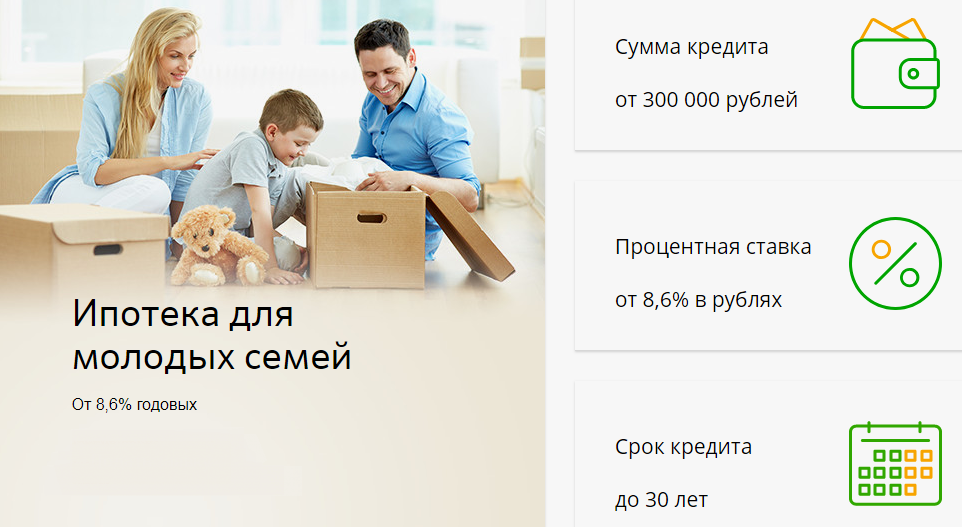

Пожалуй, самая популярная и выгодная программа для молодых семей, обладающих сертификатом на материнский (семейный) капитал — в таком случае сертификат будет выступать в качестве первоначального взноса. Допускается приобретение как квартиры в новостройке или на вторичном рынке, так и строящегося жилья. Минимальная сумма кредитования составляет 300 тысяч рублей. Допускается возможность выдачи ипотеки сроком до 30 лет. Ставка установлена от 4,1 %, зарплатным клиентам банка предоставляется скидка к вычисленной процентной ставке.

Фиксированный размер материнского капитала в 2020 году составляет 466 617 рублей, в этой связи молодая семья может приобрести собственную квартиру в ипотеку на довольно выгодных условиях.

«Ипотека для семей с детьми»

Программа кредитования с господдержкой предусмотрена специально для семей с двумя и более детьми, а также с детьми с ограниченными возможностями. Допускается приобретение как готового, так и строящегося жилья со ставкой от 0,1 % на первый год ипотеки, в последующем ставка поднимется и составит от 4,7 % годовых. Первоначальный взнос может быть от 15 %. Правом на получение кредита по этой программе обладают граждане РФ, второй или последующий ребёнок которых был рождён в период с 1 января 2018 года по 31 декабря 2022 года либо же ребёнок с ограниченными возможностями, рождённый не позднее 31 декабря 2022 года.

Ипотеку можно взять сроком от 12 месяцев до 30 лет. Минимальная сумма — 300 тысяч рублей.

В случае, если молодожёны уже имеют кредит в другом банке, «Сбербанк» позволяет объединить все имеющиеся кредиты в один с пониженной ставкой сроком до 30 лет. В таком случае общая переплата будет меньше, а платить разом одной датой и на один счёт за все кредиты станет гораздо проще. Сумма кредита — от 300 рублей, без комиссий. Допускается также получение дополнительной суммы на иные нужды при необходимости.

При оформлении ипотеки для молодой семьи в 2020 году в «Сбербанке» ставка в первый год может составить от 0,1 %. В последующем ставка будет от 6,1 % годовых. Первоначальный взнос — от 15 %, также предусмотрены предложения и акции на жильё от застройщиков.

Нельзя не заметить, что правом оформления ипотеки для молодой семьи в «Сбербанке» обладают также третьи лица, которыми могут быть, например, родители, в качестве созаемщиков. Указание таковых в договоре может повысить шансы на одобрение кредита на крупную сумму.

Помимо вышеназванных программ, новобрачные имеют возможность приобретения недвижимости с помощью государственной поддержки в виде субсидии. Основные условия их получения определяют положения федеральных нормативных правовых актов, однако отдельные аспекты в конкретном регионе могут устанавливаться законодательством субъекта РФ (к примеру, наличие детей или возраст супругов могут сыграть значительную роль при оформлении таких субсидий).

Субсидия выдаётся в виде свидетельства о праве на получение социальной выплаты и компенсирует часть стоимости приобретаемого жилья, в среднем такая компенсация составляет 30–40 % от стоимости. Узнать обо всех нюансах можно подробнее при обращении в офис банка, органы социальной защиты либо же в агентство по ипотечному жилищному кредитованию в своём регионе.

Условия ипотеки для молодой семьи в «Сбербанке»

Стремясь оформить ипотечный кредит в «Сбербанке», супруги должны подготовить пакет документов, немного отличающийся количеством от стандартного набора:

- анкета, с заполнением которой могут помочь специалисты в ближайшем офисе банка;

- ксерокопии паспортов каждого заёмщика и поручителя;

- официальные документы, подтверждающие все виды доходов супругов;

- свидетельство о заключении брака;

- свидетельство о рождении детей.

Преимущества ипотеки для молодой семьи в «Сбербанке»

- как правило, минимальная сумма первоначального взноса по кредиту;

- при рождении ребёнка в период действия ипотечного кредитования допускается увеличение срока кредита либо же оформление рассрочки основного долга до достижения ребёнком трёхлетнего возраста с уменьшением суммы ежемесячных платежей;

- можно привлекать третьих лиц в качестве созаёмщиков (например, родителей супругов);

- ипотека выдаётся на достаточно длительный срок — до 30 лет.

- достаточно большой пакет документов, необходимый молодой семье для получения ипотеки;

- не разрешается оформление ипотечного кредита без гражданства РФ;

- увеличение процентной ставки для лиц, не являющихся зарплатными клиентами банка.

Таким образом, при обращении в «Сбербанк» молодые семьи могут подобрать наиболее выгодные условия и оформить ипотеку с учётом большого количества программ кредитования. Наличие российского гражданства и постоянного места работы у супругов заранее во многом предопределяет успех на получение кредита.

Ипотека для молодой семьи в России 2021

![]()

![]()

![]()

![]()

![]()

В 2021 году в России существуют несколько выгодных программ ипотеки для молодой семьи. В первом случае субсидию дает бюджет того муниципалитета, где вы живете. Во втором случае всей процедурой занимается исключительно банк.

Условия везде абсолютно разные. Поэтому мы решили дать читателям общее представление о существующих программах и условиях ипотеки для молодой семьи. Расскажем о том, как устроены программы, а подробности можете узнать сами в том банке, который выберете или в своей администрации.

Условия ипотеки для молодой семьи

Прежде всего хотим предостеречь от путаницы. В 2021 году в России понятие «молодая семья» в контексте ипотеки встречается сразу в нескольких сферах.

Во-первых, это государственная программа целевого выделения средств на покупку жилья. То есть субсидия, на которую может претендовать ячейка общества. Госпрограмму запустило Правительство и спустило в регионы. Чиновники на местах уже «обвесили» понятие своими критериями. Например, меняют максимально возможный метраж на одного члена семьи или сумму субсидии.

Но есть общие положения понятия «молодая семья».

-

Заключение официального брака.

Возраст каждого из супругов до 36 лет. Если одному 20, а другому 37 лет, то участвовать в программе нельзя.

Иметь детей необязательно. Но если есть дети, это шанс претендовать на большую субсидию — 35% от стоимости жилья, вместо 30%.

Если один родитель до 36 лет с ребенком или детьми — их тоже считают молодой семьей. В таком случае свидетельство о браке не требуется.

Во-вторых, про «молодую семью» говорят банки в контексте своих ипотечных программ. Вот у них всех абсолютно разные представления о молодой семье.

Требования банка к заемщикам

Если вы придете во многие крупные банки узнавать про ипотеку для молодой семьи, то вам расскажут про два основных кредита на недвижимость.

1. У вас нет детей/один ребенок

Тогда вам предложат ипотечную программу для молодой семьи под каким-то маркетинговым названием. Ставка будет среднерыночной, возможно, ниже на пару десятых процента. Требования к заемщикам тут будут классическими:

-

Минимальный возраст 18-21 год.

Постоянное место работы.

2. С 1 января 2018 года по 31 декабря 2022 года в семье родился второй или последующий ребенок

Тогда вы можете рассчитывать на ипотеку с господдержкой для молодой семьи. Процент по ней будет очень приятным. В 2021 году в крупных банках он колеблется от 4,7% до 6,5%. Основные требования следующие:

-

Возраст каждого из супругов не должен превышать 35 лет включительно.

Первоначальный взнос чаще всего есть. Обычно банки требуют внесения 10% для вторичного жилья и 20% на новостройку. Но некоторые просят сразу 45%.

Нужно иметь постоянный официальный доход — подтвердить справкой 2-НДФЛ.

Требования банка к недвижимости

Если говорить именно об ипотечной программе для молодой семьи с двумя детьми, то жилье должно быть новым. Продать его вам должно юридическое лицо. То есть фирма-застройщик или компания, которая занимается продажей новостроек.

Если вы отдаете недвижимость в залог ипотеки, то ее могут потребовать застраховать.

Как оформить ипотеку для молодой семьи

Программы

Как мы уже говорили, кредитование по программе молодых семей можно разделить на три категории.

1. Госпрограмма в рамках более масштабной федеральной программы «Жилище». С использованием бюджетных средств, так называемые сертификаты от города. Администрация выделяет для покупки жилья до 30-35% от стоимости квартиры, но в среднем не превышающей 18 м² на каждого члена семьи.

— Пример из практики апреля 2020 года: помогал приобрести жилье в Балашихе семье с двумя детьми. Квартира стоила 5,3 млн, администрация выделила 1,85 млн рублей, остальное добрали ипотекой под 8,2% годовых, — поделился с «КП» эксперт по недвижимости Олег Царев.

Для участия в программе «Молодая семья» в зависимости от региона могут выдвигаться различные критерии. Например возраст до 35 лет, нахождение в браке не более трех лет. Но главным является нуждаемость в улучшении жилищных условий, поэтому сначала нужно встать на учет в специальном реестре.

Кроме того, семья должна иметь подтвержденный доход, необходимый для погашения ипотечного договора либо окончательного приобретения недвижимости сверх тех средств, которые выделяет государство.

— Если вы проживаете втроем, а квартира 39 м², то по норме для учета нуждающихся в разных регионах от 8 до 11 м² на человека, вряд ли вы сможете стать участником такой программы. Хотя всегда можете получить ответ в администрации в органах опеки, — комментирует адвокат Максим Калинов.

2. Ипотечные программы банков для молодых семей на вторичное жилье. В них предусмотрены минимальные процентные ставки. К примеру, в первом квартале 2021 года крупный банк выдавал обычную ипотеку под 8,9% годовых, а для молодых семей ставка была 8,4%. С учетом снижения ключевой ставки Центробанком, кредитные учреждения обновили свое предложение. Ставка ипотеки для молодой семьи около 7,9 — 8,1% годовых.

3. Для новостроек условия намного лучше. Если с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, то вы можете претендовать на ставки с господдержкой. Можно приобрести жилье под 4,95% и до 6,5% годовых.

В последний вагон: семейная ипотека сейчас и что изменится с 1 июля

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Во Frank RG долю кредитов, выданных по этой программе на 1 мая 2021 года, оценили для «РБК-Недвижимости» в 4% от всех кредитов на жилье. С расширением программы на семьи с единственным ребенком востребованность семейной ипотеки вырастет, уверены участники рынка. Рассказываем об обновленных условиях программы «Семейная ипотека».

Условия программы

Президент России Владимир Путин в начале июня объявил о расширениивозможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

- c 1 июля программа «Семейная ипотека» распространится на семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы

Воспользоваться программой «Семейная ипотека» возможно до 1 марта 2023 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование и маткапитал

Программа «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке. Жилье должно приобретаться у юридического лица (компании-застройщика).

Программа позволяет использовать материнский капитал. Однако в «Семейной ипотеке» можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьи с детьми могут взять в следующих банках:

- ПАО «Сбербанк»;

- Банк ВТБ (ПАО);

- АКБ «Абсолют Банк» (ПАО);

- АО «Банк Дом.РФ»;

- Банк ГПБ (АО);

- АО «Россельхозбанк»;

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»;

- АО «Райффайзенбанк»;

- Банк «Возрождение» (ПАО);

- АО «АБ «РОССИЯ»;

- ПАО «Совкомбанк»;

- ПАО «Росбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- ПАО КБ «Центр-инвест»;

- АО ЮниКредит Банк;

- АО «КОШЕЛЕВ-БАНК»;

- ПАО АКБ «Металлинвестбанк»;

- Банк «Снежинский» АО;

- КБ «Кубань Кредит» ООО;

- Прио-Внешторгбанк (ПАО);

- РНКБ Банк (ПАО);

- АО «СМП Банк»;

- АО «Актив Банк»;

- АО «БАНК ОРЕНБУРГ»;

- ПАО «Банк «Зенит»;

- ООО «Банк «Аверс»;

- ООО «Экспобанк»;

- ПАО «Банк «Санкт-Петербург»;

- ПАО «НИКО-БАНК»;

- АО «Дальневосточный банк»;

- АО БАНК «СНГБ»;

- АО КБ «Урал ФД»;

- АО «БАНК СГБ»;

- ПАО «МИнБанк»;

- АКБ «Энергобанк» (АО);

- ПАО Банк «Кузнецкий»;

- Банк «ВБРР» (АО);

- АО «Дом.РФ»;

- ООО «ЖИВАГО БАНК»;

- АО «КС БАНК»;

- Банк «КУБ» (АО).

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

Ставка по программе «Семейная ипотека» в Райффайзенбанке составляет 5,49%. Предложение пока распространяется на покупку квартиры в новостройке для семей с двумя или более детьми. Созаемщиками по кредитному договору могут выступать официальные или гражданские супруги.

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

В рамках программы «Семейная ипотека» в Райффайзенбанке можно получить жилищный кредит на покупку квартиры в новостройке не только напрямую у застройщиков, но и у любых юридических и физических лиц при условии переуступки договора долевого участия.

Банк «Дом.РФ»

Банк «Дом. РФ» начал принимать заявки на оформление семейной ипотеки от заемщиков с первым ребенком и последующими детьми. Ипотечная ставка составляет от 4,7% при получении кредита на ИЖС, оформить ипотеку на покупку квартир или рефинансирование взятых в других банках кредитов можно по ставке от 5%.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Для получения семейной ипотеки в банке «Дом. РФ» нужен паспорт, документ, подтверждающий доходы, и свидетельства о рождении детей заемщика. Банк предусмотрел упрощенный порядок подтверждения доходов и занятости — это можно сделать с помощью выписки из ПФР, она заказывается через сотрудника банка и заменяет справку о доходах и трудовую книжку. При рефинансировании потребуется кредитный договор по ранее предоставленному кредиту.

Абсолют Банк

Абсолют Банк также начал прием заявок по программе с господдержкой «Семейная ипотека» на новых условиях. Теперь получить целевой заем на покупку квартиры или рефинансировать существующий ипотечный кредит могут не только многодетные семьи, но и родители первенца. Оформить льготную ипотеку в Абсолют Банке можно по ставке 5,99% годовых.

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Ипотека в Сбербанке по программе Молодая семья

Сбербанк проводит акцию «Ипотека для молодой семьи» с привлекательными условиями в 2021 году. Молодой семьёй считаются супруги, состоящие в зарегистрированном браке, и возраст хотя бы одного из супругов не должен превышать 35 лет. Рассчитывать на приобретение жилья по акции могут в том числе семьи без детей и родители-одиночки.

- Условия по кредиту «Ипотека для молодой семьи»

- Процентные ставки

- Требования к заёмщикам

- Необходимые документы

- Порядок оформления ипотеки по программе «Молодая семья»

Условия по кредиту «Ипотека для молодой семьи»

Максимальная сумма кредита для семьи определяется исходя из доходов по основному, дополнительному месту работы, доходов от индивидуального предпринимательства и бизнеса и иных источников, разрешённых российским законодательством. Платежи осуществляются ежемесячно в каждый период действия ставки, через кассу банка или посредством соглашения с бухгалтерией по месту работы, по которому часть заработной платы будет сразу переводиться на банковский счёт, с которого осуществляется погашение займа.

По программе действуют следующие базовые условия:

- процентная ставка составляет 8,7%;

- максимальный срок кредита – 30 лет;

- минимальная сумма займа – 300 тысяч рублей;

- предельная сумма кредита составляет 85% от договорной или оценочной стоимости жилья;

- размер первого взноса – не менее 20% от стоимости покупки.

Допускается досрочное погашение ипотеки для молодых семей как частичное, так и полное. Для этого нужно написать соответствующее заявление с указанием даты досрочного погашения счёта, с которого будет осуществляться перевод средств, и гасимой суммы. Нижнего предела для суммы досрочного погашения не существует. Эта процедура осуществляется без комиссии.

Подать заявку на ипотеку очень просто – её можно оформить через сайт Сбербанка. Такой способ подачи заявки не только прост, но и выгоден – он помогает приобрести ипотечное жильё по сниженной ставке. С шаблонами договоров купли-продажи с помощью электронной регистрации можно ознакомиться на сайте самого популярного российского банка. Там же молодой семье предлагается рассчитать ставку по ипотеке Сбербанка.

Процентные ставки

Ставка по кредиту для молодых семей может отличаться от базовой и в меньшую, и в большую сторону:

- Оформление электронной регистрации сделки на сайте банка снизит ставку до 8,6%.

- Оформление кредита по программе «Ипотека с господдержкой для семей с детьми» снизит ставку до 6%. Данная программа распространяется на семейные пары, которые в период с 1 января 2018 года по 31 декабря 2022 года стали родителями гражданина РФ во второй или третий раз. Срок действия льготной ставки – 3 года при рождении второго ребёнка и 5 лет при рождении второго ребёнка. После окончания этого срока семьи должны выплачивать ипотеку по ставке 9,25%.

- Если семья заключает электронную сделку на жильё, не участвующее в акции «Витрина», то процентная ставка по её займу составит 8,9%, а без заключения сделки – 9%.

- Семьи — участники государственных программ развития жилищной сферы, реализуемых в рамках соглашений о сотрудничестве между Сбербанком и субъектами РФ, муниципальными образованиями, также выплачивают процентную ставку 9%.

- Самые высокие ставки по ипотеке действуют, если семья приобретает жильё на условии «Ипотека по двум документам» (пакет документов для получения ипотечного кредита ограничен заявлением, паспортом и вторым подтверждающим личность документом). Процентные ставки по программе «Молодая семья» Сбербанка в 2021 году повышаются до 9,6% и 9,7% в зависимости от того, оформлена регистрация онлайн или в офисе учреждения, если кредит взят по акции «Витрина». Если приобретаемая квартира в акции «Витрина» не участвует, то при оформлении регистрации через электронный сервис будет действовать ставка 9,9%, если регистрация оформлена традиционным способом – 10,0%.

Более подробную информацию о действующих процентных ставках по ипотечным кредитам клиенты могут получить в любом из офисов Сбербанка. Рассчитать ипотеку Сбербанка молодая семья сможет с помощью калькулятора, доступного на официальном сайте компании.

Важно! Возможны надбавки по процентным ставкам:

- в размере 1%, если заёмщик отказывается от страхования жизни и здоровья, предлагаемого банком;

- в размере 0,5%, если заёмщик не получает заработную плату на счёт или карту Сбербанка.

Ипотечный калькулятор Сбербанка для молодой семьи учитывает все факторы, влияющие на процентную ставку.

Требования к заёмщикам

Сбербанк предъявляет требования к возрасту, трудовому стажу и гражданству клиентов, намеревающихся взять ипотеку, и для их созаёмщиков:

- Нижняя граница возраста – 21 год на момент предоставления кредита.

- Верхняя граница возраста – 75 лет на момент погашения кредита. Эта граница снижается до 65 лет, если заёмщик не предоставил документов, подтверждающих стаж работы и уровень дохода.

- Минимальный стаж работы – не менее 6 месяцев на текущем месте работы. Если заёмщик не получает зарплату на сберегательный счёт или карту в Сбербанке, к нему предъявляется дополнительное требование – не менее 1 года общего стажа за последние 5 лет.

- Заёмщик должен являться гражданином Российской Федерации.

Клиент может привлечь к ипотечному кредитованию не более трёх созаёмщиков. Когда рассчитывается максимальный размер ипотеки, то учитываются их доходы.

Необходимые документы

Чтобы получить ипотечный кредит, молодая семья должна предоставить в Сбербанк следующий пакет документов:

- Заявление.

- Паспорт гражданина РФ с отметкой о регистрации.

- Документ, подтверждающий нахождение заёмщика по месту регистрации.

- Документ, подтверждающий уровень доходов заёмщика и его трудовую занятость.

- Документы по предоставляемому залогу, если обеспечение кредита предполагается за счёт другого объекта недвижимости.

- Свидетельство о браке.

- Свидетельство о рождении ребёнка.

- При наличии созаёмщика-родителя – документы, подтверждающие родство заёмщика и созаёмщика.

- Сертификат на материнский (семейный) капитал.

- Документ из Пенсионного фонда РФ об остатке средств материнского капитала.

Пункты 6-8 актуальны при участии в программе «Молодая семья», пункты 9-10 – при участии в программе «Ипотека плюс материнский капитал».

После одобрения заявки на кредит по ипотеке молодым семьям в 2021 году Сбербанк предоставляет документы:

- Подтверждающие осуществлённый первоначальный взнос.

- Документы на объект жилой недвижимости, приобретаемый в ипотеку. Они выдаются в течение 90 календарных дней с даты принятия банком решения о выдаче займа.

Порядок оформления ипотеки по программе «Молодая семья»

Подать заявку на оформление ипотеки можно, обратившись лично в любое отделение банка, или через сайт Сбербанка. Электронное оформление сделки даёт для семьи ряд преимуществ. Подача заявки в цифровом виде имеет следующий алгоритм действий:

- Рассчитать ипотеку с помощью калькулятора на сайте компании по программе «Молодая семья».

- Отправить заявку через интернет.

- На портале «ДомКлик» выбрать подходящую квартиру.

- Непосредственно оформить сделку.

Оформление сделки осуществляется следующим образом:

- Обращение в наиболее удобный для клиента банковский офис со всеми необходимыми для получения ипотеки документами.

- Принятие банком положительного решения о предоставлении займа.

- Сбор пакета документов по интересующему объекту недвижимости – вторичному жилью или квартире в новостройке.

- Подписание кредитного договора, договора обеспечения, страхование предмета залога.

- Получение ипотеки и права собственности на жильё.

Электронная регистрация позволяет отправить документы на регистрацию без визита в Росреестр и МФЦ. Сделку будет сопровождать персональный менеджер, который направляет документы в Росреестр в цифровом виде, взаимодействует с данной службой и контролирует процесс регистрации права собственности. Клиент Сбербанка получает документы – договор купли-продажи и выписку из ЕГРН также в цифровом виде на электронную почту. В сервис также входят оплата государственной пошлины за регистрацию перехода права на недвижимость и выпуск усиленной квалифицированной подписи для всех участников сделки.

Сбербанк имеет сервис безопасных расчётов между покупателем объекта недвижимости и продавцом. Он работает следующим образом: покупатель переводит средства на специальный счет Центра недвижимости от Сбербанка, где после получения средств запрашивают информацию в Росреестре о регистрации сделки. После подтверждения деньги зачисляются на счет продавца. Эта услуга обойдётся клиентам Сбербанка в 2000 рублей, процедура перевода занимает не более 15 минут.

По вопросам порядка и правил оформления сделки по ипотеке можно получить информацию у консультантов Сбербанка через контактный центр или при личном обращении в банковское отделение.