Ипотека по вторичному жилью для молодых

Ипотека для молодой семьи в России 2021

![]()

![]()

![]()

![]()

В 2021 году в России существуют несколько выгодных программ ипотеки для молодой семьи. В первом случае субсидию дает бюджет того муниципалитета, где вы живете. Во втором случае всей процедурой занимается исключительно банк.

Условия везде абсолютно разные. Поэтому мы решили дать читателям общее представление о существующих программах и условиях ипотеки для молодой семьи. Расскажем о том, как устроены программы, а подробности можете узнать сами в том банке, который выберете или в своей администрации.

Условия ипотеки для молодой семьи

Прежде всего хотим предостеречь от путаницы. В 2021 году в России понятие «молодая семья» в контексте ипотеки встречается сразу в нескольких сферах.

Во-первых, это государственная программа целевого выделения средств на покупку жилья. То есть субсидия, на которую может претендовать ячейка общества. Госпрограмму запустило Правительство и спустило в регионы. Чиновники на местах уже «обвесили» понятие своими критериями. Например, меняют максимально возможный метраж на одного члена семьи или сумму субсидии.

Но есть общие положения понятия «молодая семья».

-

Заключение официального брака.

Возраст каждого из супругов до 36 лет. Если одному 20, а другому 37 лет, то участвовать в программе нельзя.

Иметь детей необязательно. Но если есть дети, это шанс претендовать на большую субсидию — 35% от стоимости жилья, вместо 30%.

Если один родитель до 36 лет с ребенком или детьми — их тоже считают молодой семьей. В таком случае свидетельство о браке не требуется.

Во-вторых, про «молодую семью» говорят банки в контексте своих ипотечных программ. Вот у них всех абсолютно разные представления о молодой семье.

Требования банка к заемщикам

Если вы придете во многие крупные банки узнавать про ипотеку для молодой семьи, то вам расскажут про два основных кредита на недвижимость.

1. У вас нет детей/один ребенок

Тогда вам предложат ипотечную программу для молодой семьи под каким-то маркетинговым названием. Ставка будет среднерыночной, возможно, ниже на пару десятых процента. Требования к заемщикам тут будут классическими:

-

Минимальный возраст 18-21 год.

Постоянное место работы.

2. С 1 января 2018 года по 31 декабря 2022 года в семье родился второй или последующий ребенок

Тогда вы можете рассчитывать на ипотеку с господдержкой для молодой семьи. Процент по ней будет очень приятным. В 2021 году в крупных банках он колеблется от 4,7% до 6,5%. Основные требования следующие:

-

Возраст каждого из супругов не должен превышать 35 лет включительно.

Первоначальный взнос чаще всего есть. Обычно банки требуют внесения 10% для вторичного жилья и 20% на новостройку. Но некоторые просят сразу 45%.

Нужно иметь постоянный официальный доход — подтвердить справкой 2-НДФЛ.

Требования банка к недвижимости

Если говорить именно об ипотечной программе для молодой семьи с двумя детьми, то жилье должно быть новым. Продать его вам должно юридическое лицо. То есть фирма-застройщик или компания, которая занимается продажей новостроек.

Если вы отдаете недвижимость в залог ипотеки, то ее могут потребовать застраховать.

Как оформить ипотеку для молодой семьи

Программы

Как мы уже говорили, кредитование по программе молодых семей можно разделить на три категории.

1. Госпрограмма в рамках более масштабной федеральной программы «Жилище». С использованием бюджетных средств, так называемые сертификаты от города. Администрация выделяет для покупки жилья до 30-35% от стоимости квартиры, но в среднем не превышающей 18 м² на каждого члена семьи.

— Пример из практики апреля 2020 года: помогал приобрести жилье в Балашихе семье с двумя детьми. Квартира стоила 5,3 млн, администрация выделила 1,85 млн рублей, остальное добрали ипотекой под 8,2% годовых, — поделился с «КП» эксперт по недвижимости Олег Царев.

Для участия в программе «Молодая семья» в зависимости от региона могут выдвигаться различные критерии. Например возраст до 35 лет, нахождение в браке не более трех лет. Но главным является нуждаемость в улучшении жилищных условий, поэтому сначала нужно встать на учет в специальном реестре.

Кроме того, семья должна иметь подтвержденный доход, необходимый для погашения ипотечного договора либо окончательного приобретения недвижимости сверх тех средств, которые выделяет государство.

— Если вы проживаете втроем, а квартира 39 м², то по норме для учета нуждающихся в разных регионах от 8 до 11 м² на человека, вряд ли вы сможете стать участником такой программы. Хотя всегда можете получить ответ в администрации в органах опеки, — комментирует адвокат Максим Калинов.

2. Ипотечные программы банков для молодых семей на вторичное жилье. В них предусмотрены минимальные процентные ставки. К примеру, в первом квартале 2021 года крупный банк выдавал обычную ипотеку под 8,9% годовых, а для молодых семей ставка была 8,4%. С учетом снижения ключевой ставки Центробанком, кредитные учреждения обновили свое предложение. Ставка ипотеки для молодой семьи около 7,9 — 8,1% годовых.

3. Для новостроек условия намного лучше. Если с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, то вы можете претендовать на ставки с господдержкой. Можно приобрести жилье под 4,95% и до 6,5% годовых.

Льготная ипотека для вторички: реально ли взять кредит дешевле 6,5%?

В отличие от покупателей квартир в новостройках, желающим приобрести жилье на вторичном рынке не приходится надеяться на массовые льготы по ипотеке. Тем не менее такие программы есть — они позволяют взять кредит по сниженной ставке и иногда даже дешевле, чем под 6,5% годовых.

Ипотечные ставки, включая вторичный рынок, снизились до рекордного уровня. В сентябре 2020 года среднее значение составило 7,3%, в том числе для первичного рынка — 5,9%, а для вторичного — чуть более 8%.

Рассказываем, какие ипотечные программы позволяют снизить ставки по ипотеке на покупку вторичного жилья.

Сельская ипотека

Сельская ипотека — единственная госпрограмма, которая не ограничивает покупку жилья на вторичке. Ставка не превышает 3%. «Программа разрешает приобретение на вторичном рынке недвижимости в ипотеку по льготной ставке 3%, все прочие госпрограммы направлены только на первичный рынок», — подтвердили в пресс-службе Сбербанка.

По сельской ипотеке можно купить квартиру в новостройке или на вторичном рынке, частный дом, а также использовать деньги на его строительство по договору подряда. Но жилье должно быть строго в сельской местности. Также сельскую ипотеку можно использовать для погашения кредитов, выданных российскими банками до 1 января 2020 года, уточнили в Минсельхозе. Воспользоваться программой можно раз в жизни.

- Действие программы распространяется почти на все населенные пункты с населением не более 30 тыс., кроме городских округов и муниципальных образований Москвы, Санкт-Петербурга и Московской области.

- Ставка по ипотеке не может превышать 3%, а иногда составляет и 0,1%.

- Максимальная сумма займа для Дальнего Востока и Ленинградской области — 5 млн руб., для остальных регионов — 3 млн руб.

- Взять ссуду можно на срок до 25 лет.

- Первоначальный взнос — от 10%, можно использовать маткапитал.

Семейная ипотека

Изначально программа распространялась только на покупку жилья на первичном рынке. Исключение сделали для Дальневосточного федерального округа (ДФО) — там можно купить жилье на вторичном рынке, если речь идет о сельских поселениях. Ставка по программе ниже, чем по льготной ипотеке на новостройки, — 5% (при страховке). Правда, придется предоставить экспертизу банку, что объект недвижимости в удовлетворительном состоянии и имеет все необходимые коммуникации.

В апреле 2019 года в программу внесли изменения — например, появилась возможность рефинансировать ранее купленное жилье (даже на вторичном рынке) по льготной ставке. Снижение ставок по ипотеке позволяет заемщикам улучшить условия по ранее взятым кредитам. Программа помогает сэкономить на процентах, уменьшив срок займа или сумму ежемесячного платежа. По данным Банка России, более 40% операций в рамках программы «Семейная ипотека» в первом полугодии 2020 года приходилось на рефинансирование.

- Максимальная сумма кредита — 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

- 6 млн руб. для других регионов России.

- Ставка — 5%.

- Первоначальный взнос — от 15%.

- Срок кредита — до 30 лет.

Дальневосточная ипотека

В декабре 2019 года стартовала программа «Дальневосточная ипотека». Она доступна для молодых семей из любых регионов при покупке жилья или строительстве дома в ДФО. В сельской местности можно приобрести жилье как в новостройке, так и на вторичном рынке, в городе — только в новостройке.

В конце сентября 2020 года ВТБ и «Дом.РФ» расширили условия «Дальневосточной ипотеки» на покупку жилья на вторичке. Теперь приобрести недвижимость — квартиры, таунхаусы или дома — у юридического и физического лица можно в любом муниципальном образования Магаданской области и Чукотского АО. Кредитный договор необходимо заключить до конца 2021 года.

- Ипотечный кредит под 2%.

- Срок кредита — до 20 лет.

- Максимальная сумма — 6 млн руб.

- Первоначальный взнос — от 15%.

- Программа действует до 31 декабря 2024 года.

Выгодна ли сегодня ипотека на вторичку?

Сейчас брать ипотеку на вторичное жилье выгодно, если покупать квартиру для проживания, без цели заработать на ней деньги, считает управляющий директор сети офисов «Миэль» Ирина Пешич. По ее мнению, минимальная ипотечная ставка в 7,3% на вторичном рынке в российских банках — это очень хорошие условия.

Ипотечные ставки для вторичного рынка сейчас доступны — по основным продуктам в крупнейших банках они не превышают 8%, что практически равно ипотечным ставкам на новостройку, если не рассматривать ипотеку с господдержкой под 6,5%, отмечает директор офиса продаж вторичной недвижимости риелторской компании Est-a-Tet Юлия Дымова. Но льготная программа обязывает покупателя приобретать продукт только у застройщика и имеет ограничения по сумме кредита. Поэтому, по мнению Дымовой, ипотечные ставки, которые распространяются сегодня на вторичное жилье, тоже вполне привлекательные.

Ставку можно снизить при достаточно большом первоначальном взносе. В некоторых банках при первоначальном взносе 50% и более можно получить ипотеку на вторичную квартиру даже под 7,4%, отмечает Дымова.

Новая вторичка

После окончания строительства дома у застройщиков нередко остаются в продаже квартиры. На первичном рынке Москвы доля квартир в введенных в эксплуатацию новостройках занимает около 20%. В такие квартиры можно сразу заехать и приступить к ремонту, ждать не надо. К тому же эти дома подпадают под госпрограмму льготной ипотеки под 6,5%.

«Для покупки вторичного жилья можно воспользоваться программой «Молодая семья» и ипотекой с господдержкой, но только на квартиры, которые находятся в собственности у застройщика. Они считаются новым вторичным жильем и подпадают под государственные субсидии. Достаточно выгодные ставки предлагает Сбербанк, но при увеличенном первоначальном взносе», — поясняет управляющий директор сети офисов «Миэль» Ирина Пешич.

Материнский капитал

Материнский капитал позволяет вложить деньги в покупку квартиры или частного дома на первичном и вторичном рынках жилья. Эти средства можно потратить на первоначальный взнос по ипотеке или погасить ими долг с процентами по кредиту.

Семейный капитал могут получить семьи, в которых первый ребенок родился после 1 января 2020 года. Или второй и последующий — начиная с 2007 года. В 2020 году на первого ребенка выдают 466,6 тыс. руб., при рождении второго — еще 150 тыс. руб. Если первый ребенок родился до 2020 года, а второй — в 2020 году, маткапитал на второго составит 616,6 руб. (если не получали за первого). Если второй ребенок родился до 2020 года — 466,6 тыс. руб.

Ипотека по вторичному жилью для молодых

Ставка при условии покупки в квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru

Ставки в рамках «Акции для молодых семей»

Ставки действуют для клиентов, получающих зарплату на счет карты/вклада в Сбербанке с учетом оформления страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

- +0,3% — при отказе от «Сервиса электронной регистрации»

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +0,5% — если вы не получаете зарплату в Банке

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

8,3% годовых – процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями.

- +0,4% — при первоначальном взносе до 20% (не включая верхнюю границу)

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение Банка

Процентные ставки «ипотека по двум документам»

Ставкапри условии покупки квартиры, выбранной и отмеченной специальным значком «Скидка 0,3%» на DomClick.ru

Ставки в рамках «Акции для молодых семей»

Ставки действуют для клиентов, не предоставивших подтверждение дохода и занятости при условии первоначального взноса от 50%, при условии страхования жизни и здоровья заемщика и использования «Сервиса электронной регистрации».

- +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка

Электронная регистрация сделки

Что входит в сервис?

- Оплата государственной пошлины за регистрацию перехода права собственности

- Выпуск усиленной квалифицированной подписи для всех участников сделки

- Отправка документов в электронном виде в Росреестр

- Взаимодействие с Росреестром и контроль регистрации

- Сопровождение сделки персональным менеджером

Как проходит электронная регистрация через Сбербанк?

- Менеджер Банка подготовит и отправит документы в Росреестр в электронном виде

- Росреестр получает документы в режиме онлайн и приступает к регистрации 3

- В результате Вы получите документы с электронной отметкой о государственной регистрации на электронную почту:

1. Выписку из единого государственного реестра недвижимости

(с 15.07.2016 проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из ЕГРН 4 )

2. Договор купли-продажи

- Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

- Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков без построек, право собственности на которые оформлено после 1998 г. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости не может продаваться из долевой собственности и/или приобретаться в долевую собственность. Сторонами сделки не могут быть несовершеннолетние или состоящие под опекой/попечительством. В сделке не должно быть представителей по нотариально удостоверенной доверенности. В сделке может быть не более пяти созаемщиков, двух продавцов, двух покупателей.

Ипотека для молодых семей

60 000 000 ₽

до 30 лет

от 10%

Преимущества ипотечного кредитования для молодых семей

Отсутствие комиссий по кредиту

Возможность выбора схемы погашения кредита (аннуитетная / дифференцированная)

Досрочное погашение кредита без ограничений

Возможность подтверждения дохода по форме банка

Специальные условия кредитования для молодых семей

Специальные условия кредитования при использовании материнского (семейного) капитала

Калькулятор ипотеки «Молодая семья»

Условия ипотеки для молодой семьи

Молодая семья — семья, в которой возраст одного из супругов не превышает 35 лет, а также неполная семья, состоящая из одного родителя и ребенка/детей, если возраст родителя не превышает 35 лет.

Материнский капитал — мера государственной поддержки российских семей при рождении ребенка, можно использовать как первоначальный взнос по ипотеке целиком или частично.

Базовые параметры:

Первичный и вторичный рынки жилой недвижимости.

Квартира / таунхаус / апартаменты / дом с земельных участком.

от 0%

- от стоимости приобретаемого объекта недвижимости при условии, что сумма материнского/семейного капитала соответствует или превышает сумму минимального требуемого первоначального взноса;

от 10%

- от стоимости приобретения объекта недвижимости;

от 15%

- приобретение квартиры по договору купли-продажи или по договору участия в долевом строительстве (в том числе по договору уступки прав требований);

за исключением случаев:

при сумме кредита 7 000 000 рублей и более (кроме приобретения квартиры в г. Москве, Московской области и г. Санкт-Петербурге) – не менее 20%;

при учете доходов от ведения личного подсобного хозяйства – не менее 20%. - приобретение таунхауса с земельным участком по договору купли-продажи;

- приобретение земельного участка;

за исключением случаев:

если доля доходов от ведения личного подсобного хозяйства в общем объеме доходов составляет до 25% – не менее 25%;

от 20%

- приобретение таунхауса с земельным участком, жилого дома с земельным участком по договору участия в долевом строительстве (в том числе по договору уступки прав требований);

от 25%

- приобретение жилого дома с земельным участком по договору купли-продажи;

от 30%

- приобретение апартаментов по договору купли-продажи или участия в долевом строительстве (в том числе по договору уступки прав требований).

Срок 12 — 360 месяцев.

Сумма 100 000 — 60 000 000 ₽.

Залог приобретаемой недвижимости.

Не более 3-х созаемщиков. Супруг(а) Заемщика в обязательном порядке привлекается в качестве Созаемщика по кредиту, при отсутствии брачного договора.

Рассмотрение заявки до 5 рабочих дней.

Дополнительные условия:

Материнский капитал

В течение 3-х месяцев с даты выдачи кредита необходимо обратиться в отделение Пенсионного фонда РФ для перечисления средств материнского/семейного капитала в счет погашения задолженности по кредиту.

Молодая семья

Возможность воспользоваться отсрочкой по уплате основного долга:

- при рождении ребенка (детей) в период действия Кредитного договора/Договора об открытии кредитной линии с даты рождения до достижения им/ими возраста 3-х лет.

Страхование:

Обязательное страхование имущества, принимаемого Банком в залог на весь срок кредита.

Добровольное страхование жизни и здоровья Заемщика / Созаемщиков на весь срок кредита.

Ключевые партнеры Банка:

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты 1

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Работники бюджетных организаций 2

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%

- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты 1

Первоначальный взнос: до 20%

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Работники бюджетных организаций 2

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%

- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Новостройка:

Оплата цены договора участия в долевом строительстве/договора уступки права требования.

Приобретение апартаментов по договору участия в долевом строительстве/договора уступки права требования у Застройщиков (требования к апартаментам в соответствии с условиями предоставления кредитного продукта)

Участники зарплатного проекта/«надежные» клиенты 1

Первоначальный взнос: до 20%

- 8,35 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 8,10 % до 3 млн. ₽

- 7,85% от 3 млн. ₽

Работники бюджетных организаций 2

Первоначальный взнос: до 20%

- 8,55 % до 3 млн. ₽

- 8,30 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 8,30 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%

- 8,65 % до 3 млн. ₽

- 8,40 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 8,40 % до 3 млн. ₽

- 8,15 % от 3 млн. ₽

Вторичное жилье:

Приобретение таунхауса/ обособленной части жилого дома с земельным участком.

Приобретение апартаментов у Застройщиков (требования к апартаментам в соответствии с условиями предоставления кредитного продукта)

Участники зарплатного проекта/«надежные» клиенты 1

Первоначальный взнос: до 20%

- 8,55 % до 3 млн. ₽

- 8,30 % от 3 млн. ₽

- 8,50% до 3 млн. ₽ для молодых семей

- 8,25 % от 3 млн. ₽ для молодых семей

Первоначальный взнос: свыше 20%

- 8,30 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 8,25 % до 3 млн. ₽ для молодых семей

- 8,00 % от 3 млн. ₽ для молодых семей

Работники бюджетных организаций 2

Первоначальный взнос: до 20%

- 8,75 % до 3 млн. ₽

- 8,50 % от 3 млн. ₽

- 8,70 % до 3 млн. ₽ для молодых семей

- 8,45 % от 3 млн. ₽ для молодых семей

Первоначальный взнос: свыше 20%

- 8,50 % до 3 млн. ₽

- 8,25 % от 3 млн. ₽

- 8,45 % до 3 млн. ₽ для молодых семей

- 8,20 % от 3 млн. ₽ для молодых семей

Иные физические лица

Первоначальный взнос: до 20%

- 8,85 % до 3 млн. ₽

- 8,60 % от 3 млн. ₽

- 8,80 % до 3 млн. ₽ для молодых семей

- 8,55 % от 3 млн. ₽ для молодых семей

Первоначальный взнос: свыше 20%

- 8,60 % до 3 млн. ₽

- 8,35 % от 3 млн. ₽

- 8,55 % до 3 млн. ₽ для молодых семей

- 8,30 % от 3 млн. ₽ для молодых семей

Жилой дом/земельный участок:

Приобретение жилого дома с земельным участком/земельного участка.

Участники зарплатного проекта/«надежные» клиенты 1

Первоначальный взнос: до 20%

- 9,25 % до 3 млн. ₽

- 9,00 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 9,00 % до 3 млн. ₽

- 8,75 % от 3 млн. ₽

Работники бюджетных организаций 2

Первоначальный взнос: до 20%

- 10,50 % до 3 млн. ₽

- 10,25 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 10,25 % до 3 млн. ₽

- 10,00 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%

- 10,75 % до 3 млн. ₽

- 10,50 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 10,50 % до 3 млн. ₽

- 10,25 % от 3 млн. ₽

1 Категории клиентов определены внутренними документами АО «Россельхозбанк». К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк». К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

2 К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства обороны РФ (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. К гражданскому персоналу относятся федеральные государственные служащие, чья профессиональная служебная деятельность по трудовому договору относится к федеральной государственной гражданской службе, а также прочие лица, осуществляющие деятельность в вышеуказанных организациях по трудовому договору.

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

Условия программы «Ипотека для молодых семей»

До 2025 года в России продолжает действовать программа «Молодая семья». С ее помощью можно получить от государства субсидию на приобретение собственного жилья.

Кто может воспользоваться программой?

Чтобы стать участником программы, молодая семья должна соответствовать нескольким условиям:

Оба супруга не старше 35 лет

Оба супруга не старше 35 лет

При этом, следует отметить, что возраст участников программы проверяется два раза – при постановке на учет, а затем при фактическом предоставлении субсидии. Это значит, что если на момент постановки на учет супругам было по 33 года (или одному из них 33 года), а в момент предоставления субсидии стало 36, то в программе они участвовать не смогут;

Граждане, брак которых официально зарегистрирован (наличие брака не является обязательным условием для граждан с детьми);

Достаточный уровень доходов для оформления ипотечного кредита или приобретения жилья по договору купли-продажи

Наличие средств можно подтвердить справкой с работы о получаемых доходах либо справкой из банка о наличии сбережений;

Наличие у членов семьи официального статуса нуждающихся в улучшении жилищных условий.

Какой размер субсидии может получить молодая семья?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего два:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное — размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом — 18 кв. м.

Сколько времени занимает оформление субсидии?

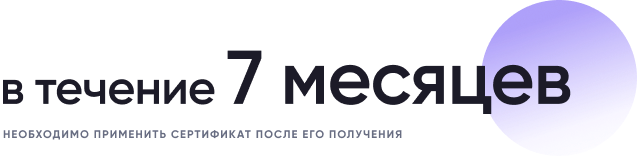

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.

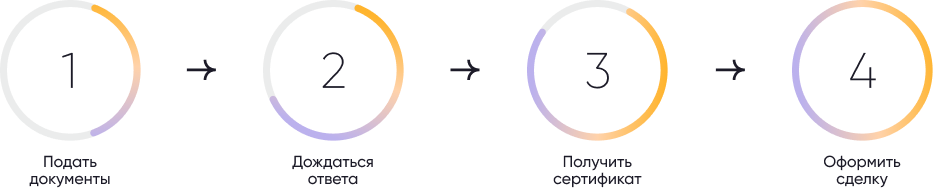

Как молодой семье оформить субсидию: пошаговая инструкция

Для участия в государственной программе необходимо:

Шаг 1. Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ.

Шаг 2. Дождаться ответа от администрации. В случае положительного решения семья будет включена в список, имеющих право на субсидию.

На этом шаге заканчивается первый этап участия в государственной программе. Молодой семье остается ждать своей очереди на получение сертификата на предоставление субсидии. В зависимости от региона срок может составлять от нескольких месяцев до нескольких лет.

Шаг 3. Получить сертификат на субсидию в органе местного самоуправления по месту жительства в бумажном виде или электронной форме через единый портал госуслуг.

Шаг 4. Собрать необходимые документы для оформления сделки по приобретению жилья с использованием сертификата и принести в банк. Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата.

Шаг 5. После того как все процедуры пройдены, а документы направлены в банк, остается лишь подождать, когда банк проверит документы и получит средства от администрации и перечислит их застройщику в счет погашения ипотеки молодой семьи.

Ипотека с господдержкой:

нюансы и особенности

Что такое господдержка по ипотеке? Кому положены льготы по жилищным кредитам? Разберёмся подробнее, как воспользоваться льготным займом.

Ипотека с государственной поддержкой — это программа субсидирования процентных ставок по кредитам на покупку жилья: государство помогает отдельным категориям граждан приобрести собственную недвижимость в ипотеку по сниженной процентной ставке.

Ипотека на льготных условиях доступна и клиентам Альфа-Банка. Мы выдаём займы на готовое и строящееся жильё по госпрограмме на сумму до 12 000 000 рублей для Москвы и области, Санкт-Петербурга и области, 6 000 000 рублей для остальных регионов.

Цели и суть

Федеральная программа поддержки предусматривает выдачу ипотечных кредитов по льготной ставке — не более 6,5%. Программа внедрялась для повышения спроса на новую недвижимость, мотивации застройщиков. Она разрабатывалась, чтобы ипотечные кредиты стали более доступными для социально незащищённых слоёв населения.

Особенности ипотеки с господдержкой:

Сниженная ставка действует весь срок кредитования. Некоторые банки, в том числе Альфа-Банк, предлагают более низкий процент.

Минимальный первоначальный взнос по программе — 15%. Максимальная сумма кредита — 12 000 000 рублей для Москвы и Санкт-Петербурга, 6 000 000 — для остальных регионов России.

Получить господдержку по ипотеке можно как на строящееся жильё, так и на готовое, если его реализует сам застройщик. Приобрести можно жильё по договору ДДУ, уступки прав, купли-продажи у застройщика.

Чтобы получить льготу, требуется российское гражданство.

Банки-кредиторы выдают ипотеку по льготной ставке, а недополученные доходы им компенсирует государство в лице АО «ДОМ.РФ». Размер возмещения рассчитывается на основании ключевой ставки ЦБ, к которой прибавляется три процентных пункта.

Кому дают ипотеку с господдержкой

Оформить ипотеку на более выгодных условиях могут все граждане РФ.

Виды других ипотечных программ с господдержкой

Существует несколько программ ипотечного кредитования с господдержкой. Рассмотрим каждую из них подробнее.

Ипотека для молодой семьи

Молодой считается семья, в которой есть ребёнок (либо нет детей), а один из супругов не старше 35 лет. Если молодые супруги не имеют собственного жилья или проживают в квартире, площадь которой не соответствует минимальным нормативам, то они могут рассчитывать на улучшение жилищных условий.

По программе «Молодая семья» можно получить субсидию на первый взнос в размере 30–35% от стоимости недвижимости. Также средства можно направить на погашение основного долга по ипотечному кредиту, оплатить ими часть договора долевого строительства.

Материнский капитал

Семейный или материнский капитал выдаётся семьям, в которых родился (или был усыновлён) ребёнок. Маткапитал можно использовать как первоначальный взнос по ипотеке, а также осуществить частично-досрочное погашение уже имеющейся ипотеки. Срок действия программы материнского капитала — до 2026 года.

Размер материнского капитала на первого ребёнка с 1 января 2021 года составляет 483 881 руб. 83 коп. При рождении или усыновлении второго или последующего ребенка размер материнского капитала составляет 639 431 руб. 83 коп.

Военная ипотека

Среди тех, кто имеет право на ипотеку с господдержкой, стоит выделить военных. Льготная программа предусматривает перечисление средств на специальные именные счета. Воспользоваться средствами военнослужащий может после того, как вступит в накопительно-ипотечную систему (НИС). Деньги можно направить на покупку квартиры на вторичном или первичном рынке, дома или земельного участка.

На данный момент Альфа-Банк не участвует в программе военной ипотеки.

Семейная ипотека под 6%

Оформить социальную ипотеку с господдержкой могут семьи, в который второй или последующие дети родились после 1 января 2018 года. Ставка 6% также действует для родителей, имеющих ребёнка-инвалида. Требований к возрасту нет. Льготные условия распространяются на ипотеку в новостройке и на рефинансирование действующих жилищных кредитов.

По льготной ставке можно рефинансировать имеющийся жилищный кредит, даже если ранее по нему уже менялись условия (кроме цели кредитования).

Сельская ипотека

Программа распространяется на покупку или строительство жилья в сельской местности. Максимальная сумма кредита для Ленобласти, ЯМАО, Дальнего Востока — 5 млн рублей. Для остальных регионов — 3 млн рублей. Срок кредитования — до 25 лет.

Под сельскую ипотеку не попадают населённые пункты, расположенные в Московской области. Банк вправе поднять ставку при отказе заёмщика от страхования жизни или здоровья.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Дальневосточная ипотека

Программа господдержки действует для строительства либо покупки недвижимости на Дальнем Востоке. Стать льготными заёмщиками могут:

супруги в возрасте до 36 лет;

родитель младше 36 лет, не состоящий в браке, имеющий ребёнка, возраст которого меньше 19 лет;

участники программы «Дальневосточный гектар»;

граждане, переехавшие в Дальневосточный регион по программам повышения мобильности трудовых ресурсов.

Льготная ставка по программе — 2%. Максимальная сумма — 6 млн рублей. Срок — до 20 лет. Под субсидирование попадает недвижимость на первичном и вторичном рынке. Также можно получить ипотеку на строительство дома. Одно из обязательных условий для заёмщиков — регистрация в приобретённом жилье.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Субсидия на погашение ипотеки для многодетных

Тип государственной поддержки семей с тремя детьми и более. Если ребёнок родился в период с 2019 по 2022 год, то семья может получить субсидию в размере 450 000 рублей. Этими деньгами можно погасить задолженность по ипотеке: оплатить часть долга или проценты по кредиту.

Субсидия предоставляется семье один раз. Она не заменяет материнский капитал, а выдаётся в дополнение к нему.

Другие программы

В некоторых российских регионах действуют ипотечные программы для бюджетников: учителей и врачей. Чтобы получить льготу, нужно работать в бюджетной сфере не менее пяти лет и нуждаться в улучшении жилищных условий.

По программе государство предоставляет беспроцентную рассрочку на оплату 60% от стоимости недвижимости на 10 лет либо до момента увольнения из бюджетной организации.

Как взять ипотеку с господдержкой в 2020–2021 году

Прежде всего заёмщик должен подходить по возрасту, иметь подтверждённый источник дохода и быть трудоустроенным на последнем месте работы не менее четырёх месяцев.

Перечень документов, необходимых для получения ипотеки с господдержкой, определяется внутренним регламентом банков-кредиторов. Как правило, точный список бумаг зависит от типа льготной программы. Чаще всего он следующий:

копия паспортов обоих супругов;

свидетельство о браке, а также рождении детей;

2-НДФЛ, выписка по зарплатному или накопительному счёту.

Если жильё приобретается по программе «Молодая семья», может потребоваться документация, подтверждающая необходимость улучшения жилищных условий.

Куда обращаться за льготной ипотекой

Решение о выдаче ипотеки на льготных условиях принимает банк-кредитор. Банк оценивает платёжеспособность заёмщика и устанавливает критерии предоставления займа.

Так, в Альфа-Банке легко оформить ипотеку на покупку готового или строящегося жилья. Все необходимые документы можно подать онлайн, а в офис прийти только для подписания договора. Доступные ипотечные программы с первоначальным взносом от 15% по минимальной ставке 5,99% годовых.