Заявление на возврат за обучение от 14 12 2020 скачать

Налоговый вычет за обучение

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (абз. 3 подп. 2 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится (абз. 5 подп. 2 п. 1 ст. 219 НК РФ).

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (подп. 2 п. 1 ст. 219 НК РФ, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (абз. 3 п. 2 ст. 219 НК РФ). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год (абз. 1 подп. 2 п. 1 ст. 219 НК РФ).

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска (абз. 4 подп. 2 п. 1 ст. 219 НК РФ).

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

Образец заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение

Бланк заявления на предоставления документов, подтверждающих статус учебного заведения

Заявление на предоставление налогового вычета на обучение

Заявление о возврате излишне уплаченной суммы налога

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Образец заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

Этот материал обновлен 12.04.2021

В 2017 году налоговая заплатила мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Социальный вычет за обучение — это когда вам возвращают часть уплаченного вами подоходного налога. Если вы потратили деньги на образование, государство готово освободить эти расходы от НДФЛ и вернуть с них 13%. Освобождают от налога максимум 120 000 Р в год — вам вернется 15 600 Р . Это общий лимит для расходов на лечение и обучение. За образование детей возвращают НДФЛ еще с 50 000 Р — вернется 6500 Р . Суммарно можно вернуть за год до 22 100 Р .

Как получить налоговый вычет за обучение

- Оплатить обучение за себя или близких родственников.

- Для вычета на работе — привезти из налоговой уведомление о праве на вычет. Остальное бухгалтерия сделает сама.

- Если оформляете вычет самостоятельно, взять на работе справку 2-НДФЛ .

- Заполнить декларацию 3-НДФЛ .

- Подать в налоговую заявление о возврате НДФЛ.

- Ждать в течение трех месяцев. Если инспектор найдет ошибки, подать корректирующую декларацию.

Кто может получить налоговый вычет

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы — 13%.

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников — детей, сестер и братьев в возрасте до 24 лет, — если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, — 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет можно получить за три прошедших года. В 2021 году можно получить вычет за 2020, 2019 и 2018 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2019 года, а начался он в январе 2020. Этот чек прикрепляют к заявлению за 2019 год, а не за 2020.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы — подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта госуслуг.

У меня не было доступа, и я отдавала документы лично.

Как собрать документы

Для налогового вычета нужна пачка документов:

- Документы из учебного заведения — подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ — подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы — подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ — документ, по которому налоговая будет платить.

- Копия паспорта — просто так, для порядка.

Документы из учебного заведения. Вам понадобятся копии договора и лицензии на образовательные услуги. Если сведения о лицензии есть в договоре, ее можно не прикладывать — налоговая проверит информацию в электронных реестрах. Также нужны документы об оплате: чеки, квитанции, платежные поручения.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Справка 2-НДФЛ. Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Декларация 3-НДФЛ за каждый год. Декларацию оформляют от руки на бланке, на сайте nalog.ru или на сайтах-помощниках. Сейчас в личном кабинете налогоплательщика это сделать проще всего, а платить за составление и отправку не нужно.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ : данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ с 2020 года входит в состав декларации. За прошлые годы заполните его от руки или в электронном виде в личном кабинете налогоплательщика. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

Образец заявления о возврате за периоды до 2020 годаRTF, 13 KБ

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле справилась за полчаса.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы, кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете — тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой. Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы — сразу берите справки 2-НДФЛ , чтобы потом не ездить к работодателю лишний раз.

1. Подать документы можно онлайн, через ЛК ФЛ на налог.ру, без личного визита в инспекцию ФНС.

2. Копии лицензии с меня не требовали (подавал за обучение на частных языковых курсах в 2016 и за обучение в гос.вузе в 2018).

Теоретический, то есть вы вообще не ездили в налоговую?

Rinata, Я тоже подавал через личный кабинет и никуда не ездил

Теоретический, помогите, пожалуйста, как это сделать онлайн

Да, я получала вычет. Но хочу поделится, что что-то новое, понятное и доступное для простого обывателя-налогоплательщика создано в личном кабинете на сайте налог. ру. Все что потребуется, если его нет-получить первый ключ доступа в налоговой и пройти активацию. И там вы можете самостоятельно и без труда заполнить декларацию 3 НДФЛ(не нужно с места работы брать справку 2НДФЛ.все что необходимо — загрузить сканы лицензий, договора, чеки, реквизиты карты куда будет делаться возврат ден. ср-в- там все по-шагово указано! Иии, вуаля, 3 Ндфл готова. Проверяем! Отправляем! Ждём! Примерно в течении 10 дней вам отзвонятся с налоговой, что все нормально или что-то не так(что-нибудь может не хватать из до-ов из списка) И в течении 60 дней ден. ср-ва поступят на счёт. Это очень легко! Не нужно искать специалиста по заполнению декларации и мбережет средства на минимум 300 рублей(такова такса на декларацию по социальному вычету) Пользуетесь смело!

Если я оплачивал через интернет банк тинькова как взять оригиналы чеков?:)

Вова, «его можно восстановить в бухгалтерии института или в банке», тех поддержка если что быстро поможет

Налоговый вычет за обучение

Россиянам, которые проходят платное обучение и при этом работают, можно получить компенсацию от государства. Сумма вычета может быть получена в виде реальных денег или компенсирована за счет временного полного или частичного «освобождения» от подоходного налога. Бробанк узнал, кому положен налоговый вычет на обучение, можно ли получить компенсацию при обучении детей или без официальной работы.

Случаи, когда можно получить возмещение

Компенсировать часть денег, которые были потрачены на собственное образование, можно при таких условиях:

- При обучении в образовательном учреждении, которое официально зарегистрировано.

- Студент на время учебы был официально трудоустроен и выплачивал налоги с зарплаты.

При возврате средств за личное обучение лимиты не установлены. Тип обучения может быть любым: очным, заочным, вечерним или дистанционным. Общее правило, что учеба проходила на платной основе.

Когда оформлять компенсацию

Компенсировать собственные расходы на образование можно только за тот год, когда были произведены платежи. Но оформить заявление и получить вычет можно в следующем году. То есть студент, который платил за обучение в 2019 году, сможет оформить возврат денег в 2020. Если работник по каким-то причинам не успел сделать это в 2020 году, он может написать заявку на возмещение вычета еще в течение 2-х следующих лет — в приведенном примере, это 2021 и 2022 год. Главное, чтобы в 2019 году гражданин официально получал зарплату, с которой были бы удержаны налоги.

Процесс компенсации расходов на обучение занимает не более 4 месяцев. Самый длительный период уходит на проверку подтверждающих документов налоговой службой.

Оформить возврат вычета, начиная с 2016 года, можно не только через налоговую инспекцию, но и через бухгалтерию, где работает студент. При этом высчитанная сумма возврата не перечисляется на счет работника, а переходит к нему в виде 13 % к зарплате. Их обычно снимают на оплату подоходного налога, а в этом случае удерживать не будут.

Сотрудник будет получать компенсацию до тех пор, пока не вернут всю сумму вычета. Работник вправе оформить заявление на выплату оставшейся части в будущем году, если к концу текущего общая сумма не была возвращена.

Сколько вернут

Размер вычета определяется относительно 1 года. При оформлении учитывают несколько особенностей:

- Нельзя возместить больше, чем было уплачено налогов. То есть сумма не должна превышать 13 % от зарплаты.

- Наибольший объем трат, с которых возможно вернуть компенсацию — 120 000 рублей. Максимальный размер возмещения ограничен суммой в 15,6 тыс. рублей.

Ограничение по размеру возмещения установлено для всех социальных вычетов. Нет пределов по сумме только для дорогостоящего лечения и благотворительности.

Как компенсировать расходы на учебу детей

Рассчитывать на компенсацию затрат на обучение детей работники могут при таких обстоятельствах:

- обучение очное, траты по другим формам возместить нельзя;

- детям не достигли 24 лет;

- договор об оплате за образования составлен на того родителя, который претендует на вычет;

- квитанции, чеки, доверенности и другие документы об оплате должны быть составлены на того гражданина, который подает заявление на компенсацию.

При этом максимальная сумма, которую сможет вернуть работник — 6,5 тысяч рублей.

За какие виды обучения детей положен вычет

Если выполнены условия по форме обучения и количеству лет ребенка, то вернуть часто затрат можно за обучение в любом учреждении с государственной лицензией. Вычет можно оформить за такие виды образования:

| № п/п | Вид обучения |

| 1 | школа |

| 2 | университет |

| 3 | дошкольные учреждения |

| 4 | дополнительное образование в секциях, кружках |

| 5 | средние специальные учреждения |

| 6 | автошкола |

К тому же мать или отец могут получить возврат денег за обучение сына или дочери в учебном заведении, который находится за границей. Главное условие — институт, школа или университет должны работать по лицензии.

Налоговый вычет получить нельзя за оплату пребывания ребенка в детском саду и его питание. Возместить денежные средства можно за обучение у ИП, если он зарегистрировал такой вариант, как один из видов своей предпринимательской деятельности.

Как вернуть деньги за обучение сестер или братьев

Оформить компенсацию вычета из налогов на доходы физлиц за образование сестер и братьев можно, если соблюсти некоторые условия:

- Обучение должно происходить по очной форме.

- Братьям или сестрам не более 24 лет.

- Договор оплаты и бумаги, свидетельствующие об оплате, должны быть оформлены на того гражданина РФ, который подает декларацию.

Правила начисления возмещения такие же, как при возврате средств на собственное обучение. Верхний предел суммы — 15,6 тыс. рублей, но при этом она не должна быть больше подоходного налога, удержанного с зарплаты.

Документы на вычет

Претендент на государственную компенсацию налога за оплаченной обучение должен собрать такие бумаги:

- Ксерокопию договора с учреждением, которое предоставляет образовательные услуги.

- Копию лицензии университета.

- Ксерокопию квитанций или чеков, которые подтверждают оплату за обучение.

- 2-НДФЛ за тот год, когда проводилось обучение.

- Документ, в котором указывают форму обучения, если он необходим.

При личной подаче документов важно взять с собой оригиналы всех документов, чтобы предъявить их налоговому инспектору при запросе.

Получение средств через работодателя

Начать оформление возврата можно уже до конца текущего года. Но перед этим следует подать документы в налоговую, чтобы получить право на денежную компенсацию. В службу нужно отнести все необходимые документы и заявление с обоснованием права на вычет.

Собранный пакет бумаг можно передать в налоговую самостоятельно или по почте. В течение месяца заявитель получит результат. После этого гражданин обязан передать работодателю уведомление с утвержденным правом на возврат средств. А также заявление. Его можно написать в произвольной форме. Работодатель обязан предоставить налоговый вычет с того месяца, в котором работник оформил письменную просьбу.

Если в бухгалтерии ошибочно удержат с заработной платы налог, то работнику нужно оформить заявление, в котором указаны реквизиты банковского счета. На него отправят деньги, которые были удержаны с работника. Сумму должны перечислить в течение 3 месяцев со дня обращения в расчетный отдел работодателя.

Обращение за вычетом в налоговую

Для компенсации через налоговую инспекцию, кроме собранных документов, гражданин должен предъявить заявление о возврате налога и 3-НДФЛ. Весь комплект документов направляется в территориальную налоговую по прописке или месту пребывания.

Заявление будет удовлетворено в течение 3-х месяцев, если все остальные документы были оформлены верно. Деньги переведут на расчетный счет в банке или на счет любой карты, которую укажет гражданин.

Компенсация без официального трудоустройства

Бывают ситуации, когда гражданин в год оплаты обучения нигде не работал и не получал официальной заработной платы, с которой был бы удержан подоходный налог в размере 13 %. Если этот налог не выплачивался, то и право на денежное возмещение у человека нет. К тем видам дохода, которые не облагают подоходным налогом, относят:

- выплаты на срок декретного отпуска;

- пенсии;

- пособия.

Относительно компенсации за обучение оформить возврат можно только за тот год, в котором гражданин платил за услугу. Перенести возмещение на другие годы, как с имущественным вычетом, невозможно.

В ситуации, когда гражданин заплатил за учебу, и в том же году продал имущество, за которое нужно выплачивать налог, то покрыть подоходный налог или его часть можно с помощью вычета на обучение.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как заполнить декларацию 3-НДФЛ за обучение — образец 2021 года

kak_zapolnit_deklaraciyu_3-ndfl_za_obuchenie_obrazec_2021_goda.jpg

Похожие публикации

Платное образование доступно сейчас практически всем. Государство позволяет получить социальный вычет и вернуть за счет уплаченного НДФЛ 13% от сумм, потраченных на учебу. Чтобы получить возврат денежных средств, нужно подать в ИФНС декларацию и подтверждающие документы. Рассмотрим, как самостоятельно составить декларацию 3-НДФЛ за обучение.

Возврат НДФЛ за обучение: НК РФ

В 2021 году в НК РФ не менялись требования к лицам, обратившимся за вычетом за обучение. Условия для возврата части налога из бюджета за получаемое образование следующие (пп. 2 п. 1 ст. 219 НК РФ):

- плательщик должен иметь облагаемый НДФЛ доход в году внесения средств за учебу;

- учиться должен сам налогоплательщик, либо его ребенок, в т.ч. усыновленный или опекаемый/подопечный, а также брат или сестра налогоплательщика (полнородные и неполнородные);

- возраст учащегося родственника, ребенка, бывшего опекаемого/подопечного не должен превышать 24 лет, а опекаемых/подопечных лиц – 18 лет, при этом форма обучения – только очная (для самого налогоплательщика ограничений по возрасту и форме обучения нет);

- ИП или организация, получившие оплату, должны иметь лицензию на оказание образовательных услуг; для ИП, самостоятельно организующего весь процесс (без привлечения сторонних преподавателей) достаточно, чтобы этот вид деятельности был заявлен им в ЕГРИП (письмо Минфина № 03-04-05/574 от 11.01.2018);

- возврат допускается только за 3 предыдущих года т.е. в 2021 году можно заявить вычет и вернуть налог за 2020, 2019 и 2018 годы.

Не имеет значения, какое образование было оплачено (институт, академия, колледж, гимназия, общеобразовательные кружки, курсы, в т.ч. повышения квалификации, подготовка к школе, репетиторство и т.д.), если все условия соответствуют вышеуказанным.

Чтобы единовременно получить возврат части налога, налогоплательщик должен самостоятельно обратиться в ИФНС за возмещением, представив заполненную декларацию 3-НДФЛ за обучение.

Если декларация подается только для получения вычета, сдавать ее можно в течение всего года, если же в ней будут также отражены обязательные для декларирования доходы (например, от продажи недвижимости), крайний срок сдачи – 30 апреля следующего за отчетным года.

Размер вычета за обучение

Прежде чем приступить к заполнению 3-НДФЛ за обучение, образец которой будет приведен ниже, расскажем о правилах, действующих в 2021 году.

Что нужно учесть при составлении документа:

- возвращается не вся сумма, потраченная на учебу, а лишь 13% от нее – налогоплательщику предоставляется вычет из облагаемого дохода в размере совершенных платежей (но не более установленного лимита), в результате чего образуется переплата по удержанному налогу;

- вычет на свое образование, а также сестры, брата не может превышать 120 000 руб. в год, но это лимит по всем вместе взятым социальным вычетам текущего года (образование, лечение, взносы в ПФР и т.д.); соответственно, максимальная сумма налога к возврату составит 15 600 руб. (120 000 х 13%);

- максимальная сумма вычета, которую можно заявить в 3-НДФЛ за обучение ребенка (как собственного, так и опекаемого) – 50 000 руб. за каждого учащегося в год, причем этот вычет не суммируется с вышеуказанной суммой в 120 000 руб. Максимальная сумма налога к возврату – 6500 руб. за каждого ребенка.

Неиспользованная сумма вычета на другой год не переносится.

Пример

В 2020 г. Смирнов изучал иностранный язык, перечислив образовательной организации за курсы 60 000 руб. Кроме того, он оплатил обучение своего 18-ти летнего сына в автошколе на сумму 55 000 руб. Заработок Смирнова за 2020 г. – 640 000 руб., удержанный работодателем налог – 83 200 руб.

Учитывая, что максимальная сумма вычета за образование ребенка – 50 000 руб., к возврату в 3-НДФЛ за обучение Смирнов заявил (60 000 + 50 000) х 13% = 14 300 руб.

Сумму превышения лимита (5000 руб. из 55 000 заплаченных за обучение сына) на следующий год перенести нельзя, в расчетах она не участвует.

Сумма всех социальных вычетов, заявленная в декларации, в т.ч. на учебу, в любом случае не может быть больше облагаемого дохода, а возвращаемая сумма не будет превышать налог, удержанный с доходов заявителя в отчетном году.

Какие потребуются документы

Одной декларации налоговикам будет недостаточно. Необходимо приложить к 3-НДФЛ за обучение документы, подтверждающие уплату налога и затраты налогоплательщика:

- справки о доходах 2-НДФЛ с места работы (их можно скачать в «Личном кабинете налогоплательщика» на сайте ФНС);

- договор с организацией (ИП), оказывающей образовательную услугу;

- лицензию на образовательные услуги, если в договоре не указаны ее данные;

- документы об оплате – квитанции, чеки и т.п.;

- если учится собственный ребенок – свидетельство о рождении, подопечный – договор на опеку/попечительство, сестра или брат – документы о родстве (свидетельства о рождении самого налогоплательщика и обучающегося родственника);

- справку с места учебы родственника, подопечного, если в договоре не указана очная форма обучения.

К бумажному экземпляру декларации прилагается оригинал справки 2-НДФЛ и копии остальных документов. К электронной версии прикрепляются сканы всех документов. Инспекторы могут потребовать предъявить для сверки оригиналы приложенных документов.

Как заполнить декларацию 3-НДФЛ за обучение

Декларацию в ИФНС можно сдать как бумаге, так и электронно через интернет (например, через «Личный кабинет налогоплательщика» на сайте ФНС).

В 2021 г. форма декларации изменилась. 3-НДФЛ за обучение за 2020 год заполняется на бланке и по форматам, утв. Приказом ФНС от 28.08.20 № ЕД-7-11/615@. При подаче декларации за предыдущие годы необходимо использовать формы, действовавшие в соответствующем налоговом периоде.

К оформлению 3-НДФЛ за учебу предъявляются следующие общие требования:

- для рукописного варианта используется ручки с черной или синей пастой; все незаполненные ячейки прочеркиваются;

- при формировании декларации на компьютере листы распечатываются лишь с одной стороны;

- налог указывают в целых рублях, в заявлении на возврат (приложение к разделу 1 декларации) он может быть с копейками (если у налогоплательщика имелась недоимка/переплата по НДФЛ); остальные стоимостные показатели указывают в рублях с копейками;

- для текстовых полей (к примеру, Ф.И.О. заявителя) используются заглавные печатные буквы;

- все листы заполненной отчетности должны быть пронумерованы, начиная с «001» на титульном листе.

Перед сдачей налогоплательщик подписывает каждую страницу декларации и ставит на ней дату заполнения.

3-НДФЛ за обучение: образец заполнения

Все листы в декларации заполнять не нужно. Если физлицо (не ИП) заявляет только вычет на образование, то налоговикам достаточно представить:

- титульную страницу;

- раздел 1 с приложением 1 (заявление на возврат налога);

- раздел 2;

- приложения 1 и 5.

Для некоторых данных введена специальная кодировка. В декларации указываются:

- номер ИФНС, ОКТМО (определяются по месту жительства заявителя, их можно найти в интернете или узнать в своей инспекции);

- коды на титульной странице:

- налогового периода – «34;

- страны (РФ) – «643»;

- категории (если налогоплательщик не ИП) – 760;

- статус 1 (резиденты — лица, которые находились в РФ более 183 дней в течение 12 идущих подряд месяцев);

- в разд. 2 налоговая ставка 13%, вид дохода в стр. 002 – «3» иное.

- в приложении 1, если доход получен по трудовому договору или по договору ГПХ, вид дохода «07», по прочим суммам коды берутся из Приложения № 3 к Порядку заполнения 3-НДФЛ.

Остальные сведения указываются в соответствии с документами, имеющимися у налогоплательщика.

Приведем заполненный образец 3-НДФЛ за обучение в 2020 г.

Пример

У Сергеева Александра Петровича в ВУЗе получает образование 19-ти летняя дочь. В 2020 г. учебное заведение получило от него оплату по договору – 123 000 руб. Зарплата Сергеева по справке 2-НДФЛ в 2020 г. – 732 410,20 руб., удержанный налог – 93 029 руб. Также по месту работы Александру Петровичу в 2020 г. предоставили стандартный вычет на двоих несовершеннолетних детей в сумме 16 800 руб.

Так как к вычету за обучение дочери можно предъявить лишь 50 000 руб., облагаемый доход за 2020 г. составит:

(732 410,20 – 16 800 – 50 000) = 665 610,20 руб.

656 610,20 х 13% = 86 529 руб.

Разницу между начисленным и удержанным налогом, т.е. переплату (93 029 – 86 529 = 6500 руб.), ему вернут в течение месяца после окончания камеральной проверки поданной декларации. Максимальный срок «камералки» — 3 месяца.

Заявление на возврат переплаты в 2020 году

- 1 Возврат переплаты по налогам

- 2 Заявление на возврат переплаты: образец

- 3 Подводим итоги

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

- Излишне взысканная сумма налога.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

- Уплата налога с «излишком».

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

- лично или через представителя;

- через Почту России (направив заявление заказным письмом с описью вложения);

- по ТКС или через Личный кабинет на сайте ФНС.

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

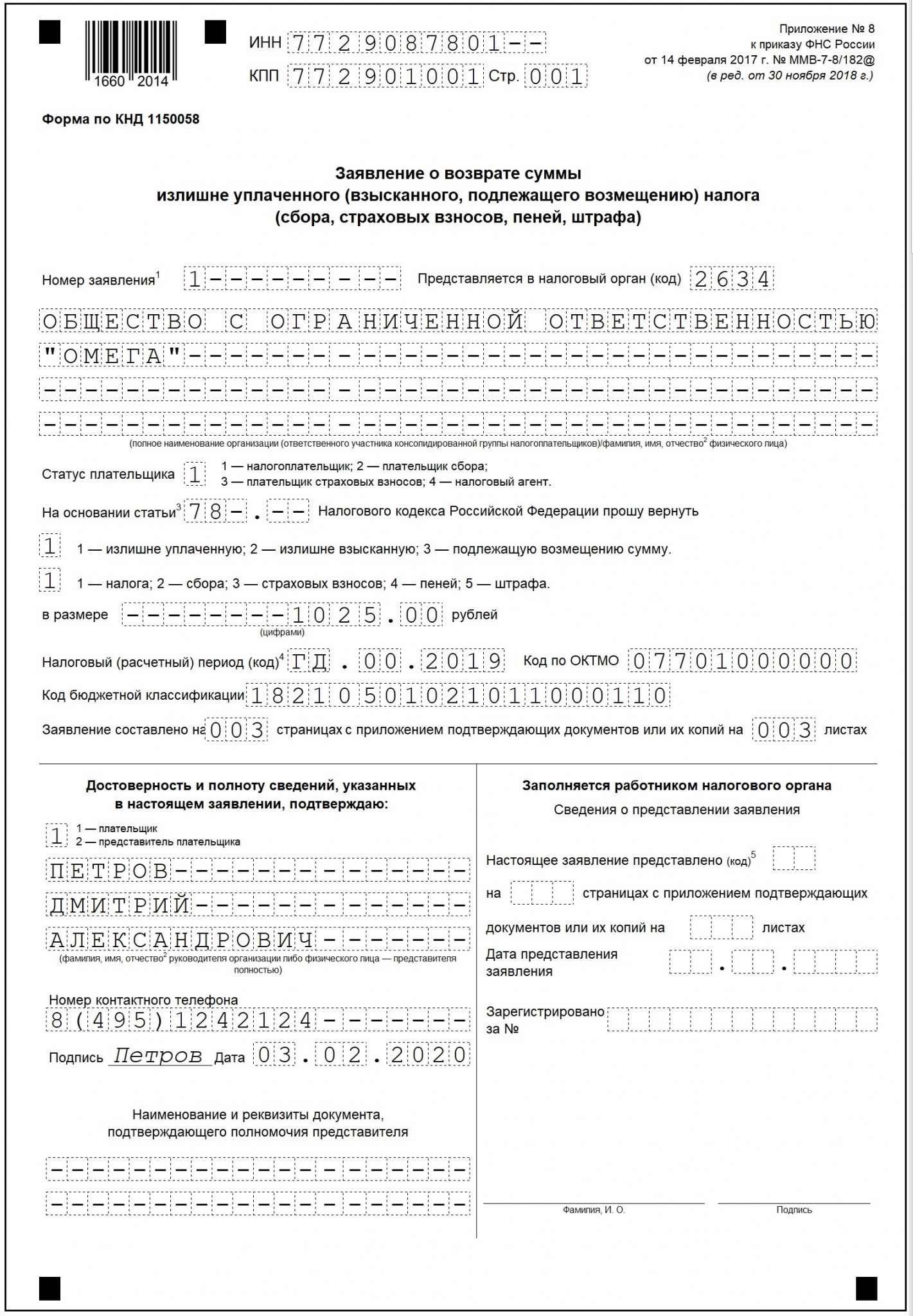

Заявление на возврат переплаты: образец

Форма заявления на возврат переплаты по налогам утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110.

КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110.

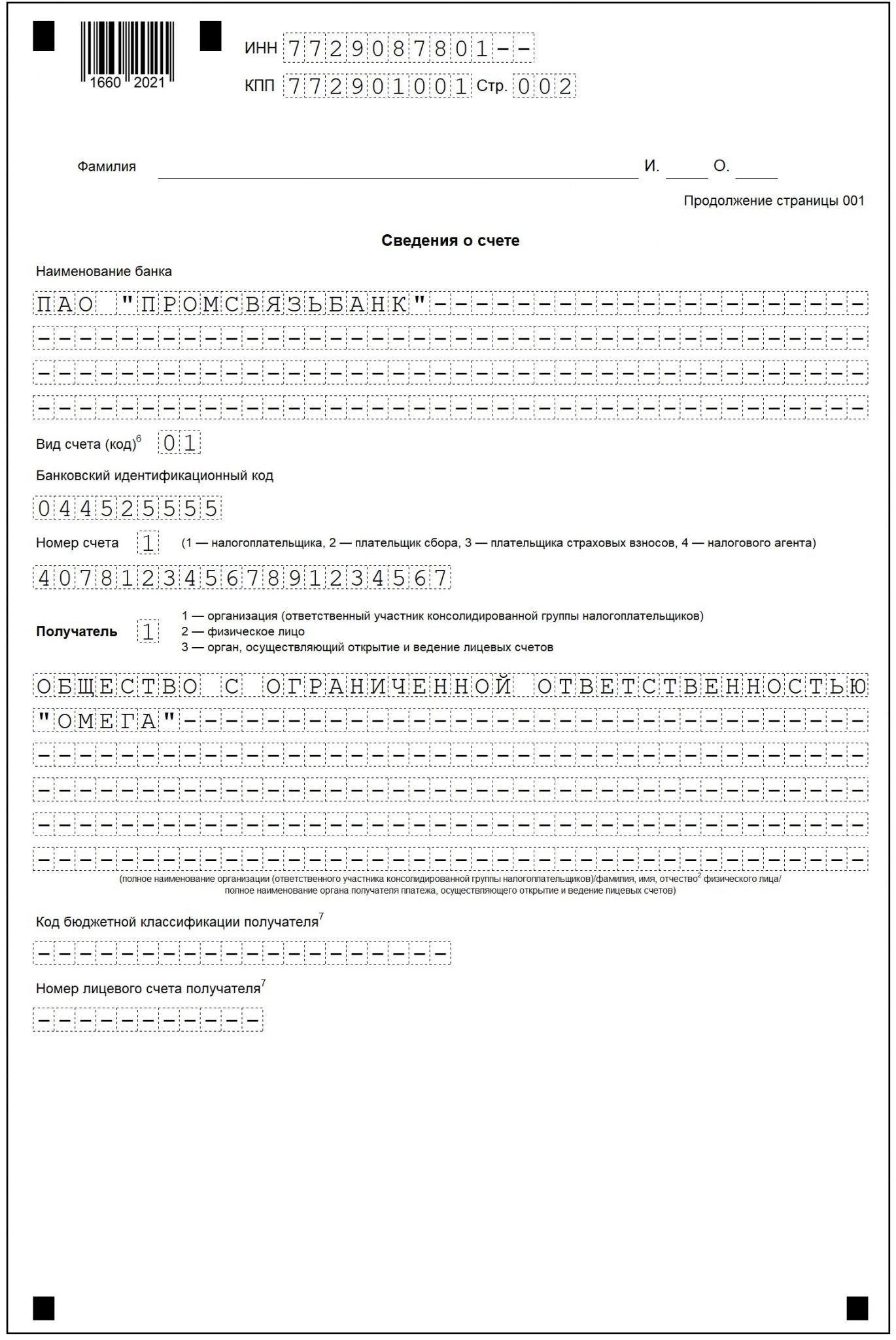

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Подводим итоги

- Для возврата переплаты по налогам и иным платежам необходимо подать в ИФНС письменное заявление по утвержденной форме.

- На принятие решения о возврате (отказе в возврате) ИФНС отводится 10 дней, на возврат переплаты — 30 дней с момента получения заявления.

- Вернуть переплату можно только при отсутствии задолженности по налогам того же вида.

- Срок возврата переплаты — 3 года с даты ее образования.

Понравилась статья? Поделитесь ссылкой с друзьями: