Заявление в банк о кредитных каникулах от юридического лица образец

Кредитные каникулы для бизнеса во время коронавируса

Справочная / Коронавирус: меры поддержки и правила

Кредитные каникулы для бизнеса во время коронавируса

В 2020 году предприниматели могли оформить отсрочки по кредиту и на 6 месяцев поставить на стоп все платежи. Обратиться в банк нужно было до 30 сентября 2020 года. Сейчас возможность воспользоваться условиями 2020 нельзя, хотя подобный законопроект рассматривают — о новостях мы обязательно сообщим в нашем телеграм-канале. Сейчас можно только спросить банк, на каких условиях он предоставляет отсрочку (реструктуризацию).

Кредитные каникулы в 2020 — мера поддержки государства. Банки не могут сделать условия хуже. Есть две программы: для предпринимателей, у которых доход упал минимум на 30 %, и для бизнеса из пострадавших отраслей. Выбор делает предприниматель, но нужно подходить под критерии из закона. Взять каникулы по двум программам сразу нельзя. Теперь подробно про каждую.

Для ИП, у которых доход упал минимум на 30 %

Индивидуальные предприниматели могут оформить каникулы на кредиты для бизнеса, которые взяли до 3 апреля 2020 года. Бизнес может быть любым, а не только из особо пострадавших отраслей. ОКВЭД не важен. Компаниям такую отсрочку не дают.

Условия для каникул

Размер кредита до 300 000 ₽ по потребкредитам и до 600 000 ₽ по автокредитам с залогом. Смотрят изначальную сумму по договору с банком, а не остаток долга.

Доход предпринимателя за предыдущий месяц упал минимум на 30 % по сравнению с 2019 годом. Получается, каникулы смогут оформить даже предприниматели, до которых кризис дойдет значительно позже пика пандемии, например, в августе. Сумму дохода узнают из сведений, представленных за 2019 год в налоговую, и делят на 12. Если заемщиков два и больше, берут общий доход.

Предприниматель ранее не оформлял ипотечные каникулы.

Банк не может отказать в отсрочке, если все условия предприниматель подтвердил документами.

Полная отсрочка или уменьшение платежа

Предприниматель выбирает: весь период отсрочки не платить ни рубля или ежемесячно вносить посильную сумму. Это указывают в требовании банку.

Срок каникул

Отсрочку дают на срок до 6 месяцев. Сколько нужно времени, решает предприниматель. Начало каникул можно определить даже задним числом. Но не больше чем за 14 дней до обращения в банк. Если в требовании не написать срок и дату начала, банк даст отсрочку на 6 месяцев с даты обращения. Прервать каникулы можно в любой момент.

Как оформить каникулы

Для отсрочки предприниматель подаёт в банк требование. Лучше прямо указать, что нужна отсрочка по закону № 106-ФЗ. Кроме коронавирусных каникул, банки оформляют реструктуризацию на своих условиях — и они бывают хуже. В каком виде направить требование, надо уточнить у сотрудников. По закону банки должны принимать обращения заёмщиков даже по телефону.

В течение пяти дней банк запрашивает документы о доходе. Точный список документов — на усмотрение банка. Принести их нужно в течение 90 дней. При этом банк может сам взять сведения в налоговой, пенсионке и соцстрахе. Дальше в течение пяти дней документы проверяют и сообщают об отсрочке или отказе. Безопаснее дождаться ответа и только потом останавливать платежи. Если окажется, что отсрочку не дали, а очередного платежа нет, насчитают неустойку.

Если банк молчит в течение 10 дней, считается, что отсрочка наступила автоматом. Но на деле лучше позвонить и убедиться.

Что будет с платежами, процентами и штрафами

Кредитные каникулы — это не прощение долга. Скидок тоже нет. Накопившиеся платежи придётся платить, когда отсрочка кончится. А проценты за пользование кредитом прибавятся к «телу». За счёт этого увеличится срок кредита. Под конец отсрочки банк пришлёт новый график.

Если появятся деньги, можно внести их в счёт основного долга. Это не отменит каникулы.

На время отсрочки банк закрывает кредитную линию. После можно пользоваться ей на прежних условиях.

Штрафы и неустойки, которые появились до каникул, замораживаются. Платить их придётся потом. Новые штрафы насчитывать нельзя. Ещё банк не сможет забрать залог и потребовать досрочный возврат кредита.

Для бизнеса из пострадавших отраслей

Индивидуальные предприниматели и компании малого и среднего бизнеса из особо пострадавших отраслей могут оформить каникулы на кредиты и ипотеку, которые взяли до 3 апреля 2020 года.

Реестр МСП ведёт налоговая. Список пострадавших формирует государство. Деятельность определяют по основному ОКВЭД. Список надо смотреть самый свежий — его постоянно пополняют. Других условий нет, подтверждать снижение дохода не нужно. Если заёмщик подходит по условиям, банк не может отказать в отсрочке.

Полная отсрочка или уменьшение платежа

ООО имеют право только на полную отсрочку платежей.

У индивидуальных предпринимателей есть выбор: взять полную отсрочку и не платить совсем или уменьшить ежемесячную сумму до посильной.

Срок каникул

Отсрочку дают на срок до 6 месяцев. Желаемый срок заёмщик сообщает банку. Оформить каникулы на прошедшее время нельзя. Если в требовании банку не указать срок, отсрочка автоматом встанет на 6 месяцев.

Прекратить каникулы и платить как раньше можно в любой момент.

Как оформить каникулы

Для каникул заёмщик обращается в банк с требованием. Важно сообщить, что нужна именно отсрочка по закону № 106-ФЗ, а не реструктуризация. Собственные программы банков часто менее выгодны.

Каким способом отправить уведомление, уточняют в банке. ИП могут заявить требование об отсрочке по телефону.

Об одобрении каникул или отказе банк сообщает в течение пяти дней. Молчание банка дольше 10 дней считается одобрением. Точно ли дали отсрочку, лучше проверить.

Что будет с платежами, процентами и штрафами

Кредитные каникулы — это отсрочка уплаты долга и процентов. Когда отсрочка кончится, неуплаченные проценты прибавятся к основному долгу. Срок кредита увеличится. Новый график составит банк. Каникулы не кончатся, даже если иногда вносить платежи или переплачивать по сумме долга.

Для пострадавшего бизнеса есть бонус. Если банк участвует в программе Минэкономразвития и получает субсидии, на каникулах проценты за пользование кредитом снизят на 67 %. Список банков-участников есть тут.

Пользоваться кредитной линией во время каникул нельзя. После можно на прежних условиях.

Штрафы и неустойки не начисляют. А те, что появились до каникул, замораживают и переносят на время после. Потребовать кредит досрочно или забрать залог банк не имеет права.

Что делать, если бизнес не подходит под кредитные каникулы от государства

В таком случае нужно пользоваться собственной программой вашего банка — во время пандемии у него наверняка такая есть. Банк России даже рекомендовал банкам по своей инициативе рассказывать о своих программах реструктуризации, если заёмщик не подходит под коронавирусные каникулы.

Шаблон заявления о предоставлении кредитных каникул

Из-за коронавируса многие из нас столкнулись с финансовыми трудностями. Оплачивать ежемесячные платежи по кредиту стало невозможно. Есть ли выход, чтобы получить отсрочку в оплате кредитов (кредитные каникулы)? Что нужно для это сделать?

Сегодня на сайте Сбербанка появилась информация о том, что в отношении клиентов, пострадавших от коронавируса, заболевших или находящихся на вынужденном карантине, Сбербанк принял решение в индивидуальном порядке предоставлять «каникулы» по кредитным платежам на срок до 6 месяцев без начисления штрафов и неустоек. При этом для их получения не нужно посещать отделение банка. Подать заявление, а также предоставить подтверждающий документ можно на сайте банка.

Кроме попавших на карантин, каникулы касаются и тех, чей доход снизился на 30 % по сравнению с предыдущим периодом. Об этом сказал Президент РФ в своём обращении к нации. Пока неясно, как подтверждать снижение своего дохода. Думаю, что в качестве доказательства снижения будет приниматься справка 2-НДФЛ с работы.

По результатам обращений сформировал небольшой шаблон заявления в банк. Выкладываю его здесь в конце статьи как прикрепленный файл. Надеюсь, что он поможет Вам.

P.S. Актуализировал шаблон с учетом всех рекомендаций ЦБ РФ. Текст прикреплен. Много информации по кредитным каникулам в моей группе ВК — https://vk.com/12advokatov.

- 65359

- рейтинг 1

Проблемы корпоративного права в судебной практике (вечерняя форма обучения)

Доказывание и взыскание убытков при нарушении договора

Юриспруденция: гражданское и предпринимательское право

Комментарии (7)

А вот прекрасный и свежий ответ от сбербанка

Уважаемая Ирина Владиславовна, Ваше обращение №200402-1020-066100 от 02.04.2020 рассмотрено.

Вы обратились по форме обратной связи в Сбербанк Онлайн с вопросом по снижению процентной ставки по кредитной карте.

В банке отсутствует возможность снижения процентной ставки по кредитной карте.

С уважением, Скрипченко Яна

Специалист ПАО Сбербанк

Добрый день всем и особенно автору.

Посмотрела Шаблон, который рекомендует Автор и в полном недоумении.

И тут речь не о названии Банка, хотя и на это обратили все внимание, а на само содержание предоставленного на всеобщее обозрение «шедевра» под названием Шаблон.

Итак, первое:

В статье 6 ФЗ№ 106-ФЗ поименовано ТРЕБОВАНИЕ, которое предоставлет заемщик. НЕ ЗАЯВЛЕНИЕ, НЕ ЗАЯВКУ, как пишут некоторые юристы и даже ресурсы, а именно ТРЕБОВАНИЕ. В этом ТРЕБОВАНИИ устанавливает Заемщик срок льготного периода. Много писать не буду, но укажу, что образец такого ТРЕБОВАНИЯ уже предложен ЦБ РФ, в котором указаны все необходимые положения, но я там все-таки кое-что своим клиентам посоветовала добавить. (Письмо ЦБ РФ от 05.04.2020 № ИН-06-59/49 с приложением образца Требования)

Это требование должно быть принято Банком и рассмотрено в течение 5 дней (не рабочих). После этого Заемщик получает льготный период.

Теперь по документам, которые как пишет автор надо приложить к рекомендованному им Шаблону. Если есть документ, подтверждающий уважительную причину, ПРИЛОЖИТЕ. Если НЕТ, то и не прикладывайте, Закон этого не требует! У вас есть срок до 90 дней предоставить требуемые документы и даже этот срок может быть продлен.

Придумывать ничего не надо.

Обращаю Ваше внимание на пункт 4 указанного письма ЦБ РФ, которое говорит о следующем:

«4. При выявлении несоответствия требования заемщика условиям, указанным в пункте 2 части 1 статьи 6 Закона на основании имеющихся у кредитной организации — кредитора данных о поступлении выплат, указанных в абзацах четвертом — шестом пункта 2 Методики, на банковские счета заемщика, рекомендуем исходить из того обстоятельства, что кредитная организация вправе отказать заемщику в удовлетворении требования заемщика для недопущения наступления указанных в пункте 2 настоящего письма негативных последствий для заемщика. В этом случае рекомендуем кредитным организациям — кредиторам информировать заемщика об отказе в удовлетворении его требования ранее срока, предусмотренного частью 6 статьи 6 Закона. При этом заемщик не ограничен в праве предоставления кредитору иных сведений, подтверждающих соблюдение условия, указанного в пункте 2 части 1 статьи 6 Закона.»

Полагаю вы получили исчерпывающий комментарий.

Готовьтесь по Закону к публикациям, а не по выдумкам Банков. Они еще те фантазеры!

Хочу сразу ответиить и на комментарий Den Maxitov по поводу ответа Сбера.

Снижение ставки не предусмотрено ФЗ № 106-ФЗ. Но реструктуризация ( в указанном письме об этом написано) возможна.

Подумайте и Прочитайте документы.

Всем всего хорошего, здоровья и терпения.

Юристам читать в подлиннике Законы, думать и применять, не фантазируя.

Жизнь прекрасна и удивительна не только в её начале, но и по всей продолжительности!

Как получить кредитные каникулы?

Кредитные каникулы – один из способов исполнения кредитных обязательств в условиях, когда должник не способен выплатить задолженность в установленные сроки или в полном объеме.

ВНИМАНИЕ: наш адвокат по кредитным делам поможет получить кредитные каникулы в банке: профессионально, на выгодных условиях оказания юридической помощи и в срок. Звоните уже сегодня!

Содержание статьи

В чем смысл кредитных каникул?

Изменение сроков выплаты кредитных обязательств. Так, например, если гражданин не может выплатить в установленный договором срок плановый платеж, то ему предоставляется отсрочка.

В случае ухудшения финансового благосостояния гражданина могут быть пересмотрены условия его кредитных обязательств. Такие изменения должны быть направлены в пользу должника с учетом его сложной жизненной ситуации.

Кто имеет право на получение кредитных каникул?

Кредитные каникулы распространяются на потребительские и ипотечные кредиты. Поскольку такие кредитные обязательства не связаны с предпринимательской деятельностью, то правом на их предоставление обладают физические лица, а также предприниматели, если кредит не связан с осуществлением предпринимательской деятельности.

Условия предоставления кредитных каникул:

- ухудшение финансового благосостояния должника, а равно нахождение в трудной жизненной ситуации;

- кредитный договор ранее не изменялся по требованию заемщика (данное правило действует также в случае перехода прав);

- предметом залога является единственное жилое помещение или объект долевого строительства, что также должно являться единственным жилым помещением заемщика;

Что считается трудной жизненной ситуацией для предоставления кредитных каникул?

- Заемщик является безработным. В этом случае гражданин должен встать на учет на биржу труда;

- Смерь близкого родственника должника, при условии, что он имел на иждивении нетрудоспособных членов семьи.

- Инвалидность I или II группы.

- Временная нетрудоспособность должника в течение двух и более месяцев подряд;

- Снижение доходов должника или его (ее) супруги (супруга) более чем на 30 % за месяц перед обращением к кредитору.

Заявление о предоставлении кредитных каникул

Составление заявления в банк о предоставлении кредитных каникул не имеет установленного образца и утвержденной формы, нем не менее мы советуем вам придерживаться следующих правил содержания, укажите в тексте:

- Информация о договоре займа (дата, номер, предмет договора).

- Срок запрашиваемого льготного периода (длительность такого периода не может превышать календарного полугода, дата льготного периода должна начинаться спустя два месяца после даты заявления).

- Обстоятельства трудной жизненной ситуации (возможно несколько).

ВАЖНО учесть:

- форма заявления простая письменная;

- кредитор имеет право затребовать документы, подтверждающие обстоятельства, на которые ссылается заявитель;

- срок рассмотрения заявления – пять рабочих дней.

ПОЛЕЗНО: по ссылке образец составления заявления о предоставлении банковских каникул в любой банк, кроме того смотрите ВИДЕО на канале YouTube

Какие основания для отказа в кредитных каникулах?

- Заявителем указаны обстоятельства, не соответствующие действительности.

- Кредитные обязательства связаны с предпринимательской деятельностью.

- Заявитель является юридическим лицом.

- Условия кредита ранее не изменялись по требованию должника, даже в случае перемены лиц в обязательстве (в случае, если по данному кредитному договору должником ранее было другое лицо).

С какого момента начинают действовать кредитные каникулы? С момента направления кредитором должнику уведомления о согласии на изменение условий договора займа и изменением, которые подписаны между сторонами кредитного договора.

По истечении льготного периода кредитором направляется уточненный график платежей по договору займа. Читайте также как происходит реструктуризация кредита на нашем сайте.

Какие выгоды предоставления кредитных каникул?

Предоставление отсрочки по уплате кредитных обязательств.

Предоставление отсрочки по уплате кредитных обязательств.- В период действия кредитных каникул невозможно осуществить взыскание в отношении предмета ипотечного кредита.

- Возможность выйти из сложной жизненной ситуации без нагрузки кредитными обязательствами.

- Суммы выплат по кредитному договору не увеличиваются.

- После окончания срока действия кредитных каникул восстанавливаются размеры и периоды уплаты кредитных обязательств, при этом, общий срок уплаты основного долга и процентов по нему увеличивается на срок предоставления кредитных каникул.

- Суммы выплат, уплаченные заемщиком в период кредитных каникул, идут в счет сумм основной задолженности и процентам по ним.

- Снижение сумм периодических выплат.

Таким образом, кредитные каникулы направлены на граждан, оказавшихся в сложной жизненной ситуации и имеющих потребительские или ипотечные кредиты. Дополнительными гарантиями являются: защита ипотечного жилья, возможность снижения кредитной нагрузки на заемщика, а также предоставление отсрочки по кредитным обязательствам.

Плюсы кредитных каникул очевидны. Однако сам порядок предоставления кредитных каникул может таить подводные камни и угрозы. Так, предоставление банку документов, не подтверждающих факт наступления трудной жизненной ситуации, может обернуться неожиданным результатом для должника. В связи с этим, рекомендуется обратиться за квалифицированной юридической помощью.

Помощь адвоката в вопросе получения кредитных каникул

Адвокатское бюро «Кацайлиди и партнеры» готово оказать качественную и своевременную юридическую помощь кредитного адвоката по интересующим Вас вопросам, в том числе – по вопросам кредитных каникул.

В частности мы:

- окажем квалифицированную юридическую консультацию по вопросам кредитных каникул;

- представим Ваши интересы в государственных и кредитных организациях;

- поможем подготовить необходимый пакет документов для предоставления кредитных каникул, отмены пени по кредиту или иному вопросу;

- подготовим исковое заявление в случае нарушения Ваших прав и законных интересов;

- осуществим представительство Вас в судах;

- окажем содействие в исполнении решения суда;

- осуществим денежных средств с Ваших должников, что позволит Вам восстановить платежеспособность по кредитным договорам.

Адвокатское бюро «Кацайлиди и партнеры» поможет Вам защитить Ваши права и законные интересы.

Автор статьи:

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

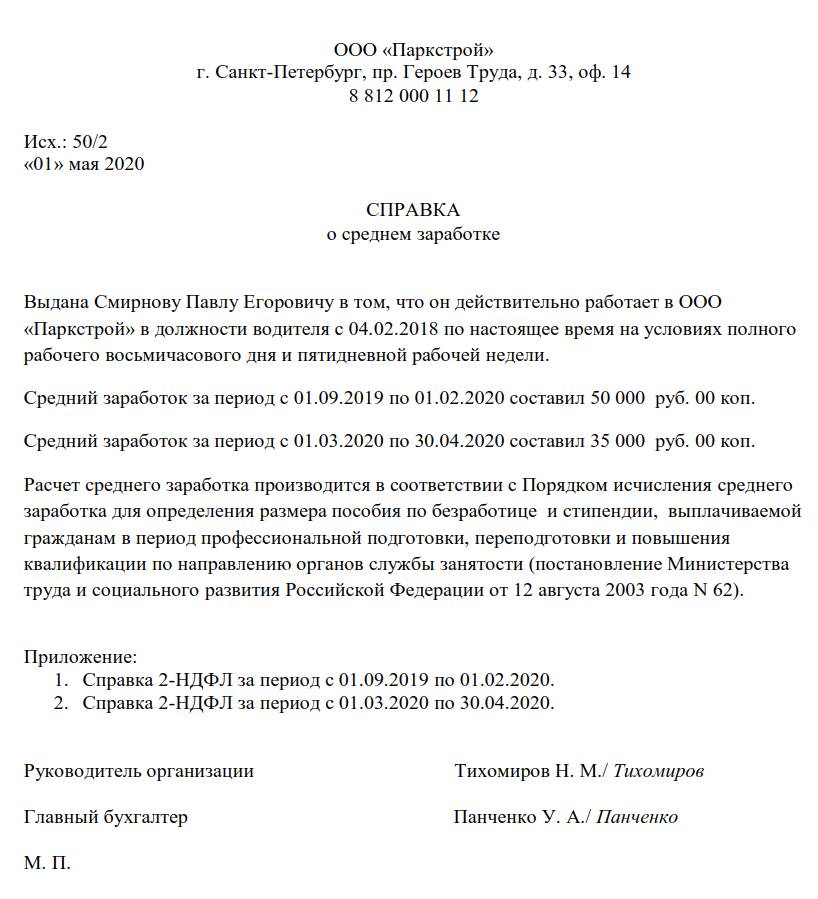

Оформляем справку с работы для получения кредитных каникул

Справка с места работы для банка для получения кредитных каникул — это документ, который нужно предоставить в банковскую организацию для оформления отсрочки платежей. Содержит информацию о доходах работника.

Заемщикам, которые попали в сложную финансовую ситуацию, предоставляют отсрочку по кредитам. Банк не сможет в этом отказать, так как эта мера социальной поддержки граждан и бизнеса закреплена законодательно по поручению президента России Владимира Путина. Президент подписал ФЗ №106-ФЗ от 03.04.2020 с поправками в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и другие законодательные акты о помощи гражданам и организациям, пострадавшим из-за коронавируса. Всем заемщикам, чье финансовое положение ухудшилось, предоставили возможность уйти на кредитные каникулы.

Кто претендует на отсрочку

Отсрочку по ипотечным и потребительским кредитам банки обязаны предоставлять гражданам, организациям (из числа субъектов МСП) и индивидуальным предпринимателям, прибыль которых за предшествующий месяц снизилась на 30 и более процентов по сравнению со среднемесячным доходом за минувший год из-за эпидемии коронавируса и мер по борьбе с его распространением в России. Еще одно условие — кредит взят до вступления в силу нового закона, т. е. до 3 апреля 2020.

Для оформления отсрочки физическим лицам необходима справка с места работы и другие документы.

Важно добавить, что на послабления вправе рассчитывать не все субъекты МСП, а лишь те, которые входят в перечень наиболее пострадавших отраслей экономики, утвержденный Михаилом Мишустиным.

Суть кредитных каникул для бизнеса

Заемщику — юридическому лицу надо обратиться в банк с требованием об изменении условий займа, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком. Такую бумагу, как справка в банк от ИП для кредитных каникул, оформляет сам индивидуальный предприниматель (если он выбирает вариант получения отсрочки по той же схеме, что и физическое лицо).

Срок предоставления отсрочки — не более 6 месяцев. Она действует с 1 апреля до 30 сентября 2020 года. Отказаться от льготного графика платежей и погасить сумму кредита (всю или частично), не прерывая льготного периода, разрешается в любой момент. В это время проценты начисляются на условиях кредитного договора. Их добавят в объем обязательств по окончании льготного периода.

Если банк работает по программе Минэкономразвития РФ и получает субсидии, заемщик в течение 6 месяцев не выплачивает 67% от суммы процентов и получает отсрочку на платежи по основному долгу. Остальные 33% от суммы процентов погашают по стандартному графику или включают их в основной долг, который выплачивают после истечения отсрочки.

Кредитные каникулы физлицам

Правительство своим постановлением №435 от 03.04.2020 определило, что отсрочка устанавливается по кредитам, максимальная сумма которых не превышает:

- для кредитных карт — 100 тысяч рублей;

- для потребительских кредитов — 250 тысяч рублей;

- для потребительских кредитов ИП — 300 тысяч рублей;

- для автокредитов — 600 тысяч рублей;

- по ипотечным кредитам — 1,5 млн рублей.

10 апреля премьер-министр заявил, что лимит ипотечных кредитов, по которым предоставляются каникулы, увеличен:

- для Москвы — до 4,5 млн рублей;

- для Московской области, Санкт-Петербурга и Дальневосточного федерального округа — до 3 млн рублей;

- для остальных регионов — до 2 млн рублей.

Во время льготного периода (и для юридических, и для физических лиц) банку запрещено:

- начислять штрафы и пени;

- обращать взыскание на предмет залога либо ипотеки;

- обращаться к поручителю с требованием выплатить заем;

- требовать погасить кредит досрочно, если заемщик исправно выплачивает основной долг по новому графику.

Проценты по займу за этот период будут начисляться, но Центробанком предусмотрено ограничение ставки по потребительским кредитам в льготный период до размера 2/3 от рассчитанного ЦБ РФ среднерыночного значения полной стоимости кредита. По ипотечным кредитам такого условия нет.

Получение отсрочки платежей из-за карантина и коронавируса не отразится на кредитной истории гражданина негативно. Центробанк уже подготовил соответствующие поправки.

Далее рассмотрим, какие нужны справки для кредитных каникул физическим лицам.

Какие документы подать

Заемщик — физическое лицо вправе обратиться в банк лично или по телефону. Обязательно понадобятся следующие документы:

- требование (заявление) по форме банка о предоставлении льготного периода;

- справка о доходах, надлежащим образом заполненная (к ней прилагается справка 2-НДФЛ за 2019 и 2020);

- выписка из реестра государственных услуг о регистрации в качестве безработного;

- листок временной нетрудоспособности (больничный) на срок не менее одного месяца;

- другие документы, которые подтверждают уменьшение доходов.

Узнавать, какие справки нужны на работу для кредитных каникул дополнительно, следует в банковском отделении. Требование (заявление) оформляют сразу, а на представление других документов у заемщика есть 90 дней (при наличии уважительных причин этот период продлевается еще на 30 дней). Если он не сделает этого в указанный срок, действовавший до наступления каникул договор возобновляется и накладываются санкции. Банк обязан рассмотреть заявление заемщика в течение 5 дней.

Заполненная справка банку для ипотечных каникул с предприятия (для физлица)

Как составить заявление

В перечень того, какие документы надо предоставить для каникул в банк, входит заявление на отсрочку. Его пишут в свободной форме, но обязательно указывают:

г. Москва, ул. Рябиновая, д. 18, корп. 2

От Титовой Анны Игоревны

Паспортные данные: серия 00 02 номер 123 456 Когда выдан: 27.09.2015

Кем выдан: ГУ МВД России по г. Москве

Адрес: г. Москва, ул. Мирная, д. 54, кв. 180

Контактный телефон: 8 808 000 11 22

Адрес эл. почты: anna@mail.ru.

Информация по кредитному договору № 67 от «17» августа 2019 года

Сумма кредита 300 000 рублей

Остаток к выплате 210 000 рублей

Ежемесячный платеж 13 000 рублей

«17» августа 2019 года между мной и Новбанком был заключен кредитный договор № 67, условиями которого предусмотрено, что банк предоставляет мне кредит в размере 300 000 рублей на срок 2 года.

Размер ежемесячного платежа по кредиту составляет 13 000 рублей.

Срок перечисления ежемесячного платежа — любой день месяца с 1 по 20 число.

Ситуация, вызванная распространением коронавирусной инфекции (2019-nCoV), обусловила принятие Указа Мэра Москвы от 05.03.2020 N 12-УМ «О введении режима повышенной готовности», направленного на реализацию Федерального закона от 21 декабря 1994 г. N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера».

Я нахожусь в трудовых отношениях на основании трудового договора № 25 от 14.05.2018 с ООО «Юнона» ИНН 0101010102 ОГРН 1177700001995. С «01» апреля 2020 года я нахожусь в неоплачиваемом отпуске в связи с реализацией на территории РФ мероприятий, направленных на предотвращение распространения заражения коронавирусной инфекцией.

Указом президента РФ № 239 от 02.04.2020 нерабочие дни установлены с 04.02.2020 по 30.04.2020. В настоящее время мной утрачен источник дохода, служивший основным средством для погашения задолженности по кредитному договору.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями.

Правительство Российской Федерации в своём Постановлении от 3 апреля 2020 г. № 435 установило право должника на обращение к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающее приостановление исполнения заемщиком своих обязательств.

На основании изложенного

- Предоставить мне кредитные каникулы по кредитному договору № 67, рассмотрев возможность предоставления мне отсрочки ежемесячных выплат по кредитному договору № 67 от «17» августа 2019 г. с «12» апреля 2020 года сроком на 6 месяцев.

- Не начислять пени за просрочку внесения ежемесячных платежей по кредитному договору начиная с «12» апреля 2020 года.

- Дать письменный ответ на заявление в течение 5 дней с момента получения, предоставив новый график платежей и мотивированный ответ, направив их на электронную почту anna@mail.ru.

По всем вопросам вы можете связаться со мной по телефону 8 808 000 11 22

«12» апреля 2020 г. Титова А. И. /Титова

Заявление оформляют в двух экземплярах: один для банка, другой остается у заявителя. На каждом экземпляре в обязательном порядке ставятся подписи сотрудника банка и печать учреждения.

Кредитные каникулы для граждан: кто может воспользоваться

Президент РФ подписал закон (Федеральный закон от 03.04.2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон „О Центральном банке РФ (Банке России)“ и отдельные законодательные акты РФ в части особенностей изменения условий кредитного договора, договора займа», далее по тексту — Закон № 106-ФЗ) о так называемых кредитных каникулах для граждан, ИП, малого и среднего бизнеса. Какие послабления ждут заемщиков?

Прежде всего, отметим, что кредитные каникулы касаются граждан, индивидуальных предпринимателей, организаций малого и среднего бизнеса, оформивших кредит до 3 апреля 2020 года, т.е. до даты вступления Закона № 106-ФЗ в силу.

Сразу отметим, что ни о каком прощении долга либо части процентов речи не идет. Каникулы лишь дают временную отсрочку исполнения обязательств по кредитному договору (договору займа) при условии выполнения определенных требований.

Какие нужно соблюсти условия для кредитных каникул для граждан и ИП?

Заемщик — физическое лицо, ИП, заключивший до 3 апреля 2020 г., кредитный договор (договор займа), в том числе по ипотеке, вправе в любой момент в течение времени действия такого договора, но не позднее 30 сентября 2020 года обратиться к кредитору с требованием об отсрочки обязательств (далее — льготный период), при одновременном соблюдении следующих условий:

1) размер кредита (займа) не должен превышать максимальный размер кредита (займа), установленный Правительством РФ для кредитов (займов), по которым возможна отсрочка;

Правительство утвердило максимальные размеры кредитов для предоставления банками кредитных каникул.

Согласно Постановлению Правительства РФ от 03.04.2020 г. № 435, максимальный размер:

-для потребительских кредитов (займов), заемщиками по которым являются физические лица, — 250 тысяч рублей;

-для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, — 300 тысяч рублей;

-для потребительских кредитов (займов), предусматривающих предоставление потребительского кредита (займа) с лимитом кредитования, заемщиками по которым являются физические лица, — 100 тысяч рублей;

-для потребительских кредитов на приобретение автотранспортных средств с залогом автотранспортного средства — 600 тысяч рублей;

-для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 1,5 млн. рублей.

Для Москвы предельный размер ипотечного кредита составит 4,5 млн руб., а для Московской области, Санкт-Петербурга и регионов, которые входят в Дальневосточный федеральный округ, — 3 млн руб.

Как видим, максимальный размер кредита для получения кредитных каникул, не велик.

Отметим, что введение своего рода кредитных каникул практикуется во многих странах.

Например, Правительство Испании, Италии временно освободило от ипотечных платежей и взносов за аренду жилья людей, которые из-за коронавируса потеряли работу. Банки Чехии предоставят жителям страны отсрочку по кредитам на три месяца.

2) снижение дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа) за месяц, предшествующий месяцу обращения заемщика, составляет более чем на 30 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков) за 2019 год.

Правительство РФ вправе определить методику расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков);

3) на момент обращения заемщика с требованием, указанным в настоящей части, в отношении такого кредитного договора (договора займа) не действует льготный период, установленный в соответствии со статьей 6 1-1 Федерального закона от 21.12.2013 г.№ 353-ФЗ «О потребительском кредите (займе)».

То есть речь идет о кредитном договоре, в отношении которого ранее был установлен льготный период.

В части заемщика — ИП вместо приостановления исполнения возможно уменьшение размера платежей в течение льготного периода.

Исходя из обозначенных условий, на кредитные каникулы вправе претендовать немногие заемщики.

Сроки и дата начала льготного периода

Срок и дату начала льготного периода определяет заемщик. Однако длительность льготного периода не может быть более шести месяцев.

Дата начала льготного периода по кредитному договору не может быть позже 14 дней с момента обращения по потребительским кредитам и не более чем на один месяц — по ипотечным кредитам.

Если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода считается дата направления требования заемщика кредитору.

Чтобы претендовать на кредитные каникулы, не нужно идти в офис банка, достаточно позвонить по телефону, если он идентифицирован в системе банка.

А далее банк должен в течение пяти дней рассмотреть требование и сообщить заемщику об изменении условий кредитного договора (договора займа), направив ему уведомление способом, предусмотренным договором, а в случае, если требование заемщика о каникулах было направлено по телефону, то сообщить по этому же номеру.

Какие документы, подтверждают снижение доходов заемщика?

Кредитор вправе запросить у заемщика документы, подтверждающие соблюдение условий и заемщик обязан их представить не позднее 90 дней.

Если заемщик не представил в этот срок документы при наличии уважительных причин, то срок их представления продлевается кредитором на 30 дней.

Документами, подтверждающими снижение доходов заемщика, являются:

1) справка о полученных физическим лицом доходах и удержанных суммах налога за текущий год и за 2019 год;

Речь идет о справке 2-НДФЛ.

2) выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с п.1 ст.3 Закона РФ от 19.04.1991 г. № 1032-I «О занятости населения в РФ»;

Такая выписка предоставляется, если гражданин является безработным.

3) листок нетрудоспособности, выданный на срок не менее одного месяца;

4) иные документы, свидетельствующие о снижении дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа).

Кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее окончания льготного периода.

Что не допускается в течение льготного периода?

В течение льготного периода не допускаются:

-начисление неустойки (штрафа, пени) за неисполнение (ненадлежащее исполнение) заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа);

-предъявление требования о досрочном исполнении обязательства по кредитному договору (договору займа);

-предъявление требования об обращении взыскания на предмет залога или предмет ипотеки, обеспечивающий обязательства кредитному договору (договору займа);

-обращение с требованием к поручителю (гаранту).

При этом заемщик в течение льготного периода имеет право:

-досрочно прекратить действие льготного периода;

-досрочно погасить сумму (часть суммы) кредита без прекращения льготного периода.

Как будут начисляться проценты по кредиту (займу)?

Сумма процентов, неустойки (штрафа, пени) за неисполнение обязательств по возврату кредита (займа) и (или) уплате процентов, фиксируется на день установления льготного периода. А далее, в течение срока действия льготного периода на размер основного долга (за исключением кредитного договора (договора займа), обязательства по которому обеспечены ипотекой), начисляются проценты по ставке, равной 2/3 от рассчитанного Банком России среднерыночного значения полной стоимости кредита (займа). Сумма процентов, начисленных в соответствии с настоящей частью, фиксируется по окончании льготного периода.

Что это значит на практике? Прежде всего, проценты не замораживаются, а на льготный период рассчитываются по сниженной ставке.

Так, среднерыночное значение по потребительским кредитам, которое применяется банками во втором квартале, по кредитным картам составляет примерно 21%. Это значит, что ставка на время льготного периода не сможет превысить 14% (Расчет: 21% х ?).

По другим кредитам процентные ставки составляют от 14% до 27%. Это значит, что ставка на время льготного периода не сможет превысить 9% и 18% соответственно (Расчет: 14% х ? и 27% х ?).

То есть для россиян кредитные каникулы не означают прощение основного долга и процентов, а представляют лишь отсрочку исполнения обязательств и незначительное снижение процентной ставки.

Начисленные проценты заемщик должен гасить равными ежемесячными выплатами в течение двух лет. Первый платеж — через 30 дней после окончания периода отсрочки.

Что такое кредитные каникулы

Если заемщик не справляется с долговым обязательством, банк может предложить ему кредитные каникулы. Это отдельный вид реструктуризации, при котором выплата ссуды полностью или частично становится на паузу. Для многих заемщиков это становится спасением, у них появляется время, чтобы справиться с финансовыми трудностями.

Специалист Бробанк.ру разъяснил, что собой представляют кредитные каникулы, их виды. Условия предоставления каникул, какие документы нужно для этого собрать. Полный обзор полезной для заемщиков опции.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Что значит кредитные каникулы

Это дополнительная опция, разработанная банками для заемщиков, попавших в сложную финансовую ситуацию. Если у человека возникают сложности с выплатами, он обращается в банк, и тот дает ему отсрочку по выплатам. Долг ставится на паузу, то есть фактически клиент получает каникулы, временно освобождается от необходимости вносить платежи.

На практике такой вид помощи применяется нечасто, в основном банки предлагают реструктуризацию — изменение графика платежей на более удобный, растягивание срока с уменьшением ежемесячного платежа. Каникулы же даются в самых сложных ситуациях, когда платежеспособность полностью или практически полностью утеряна.

Кредитные каникулы — не обязательство банка. Он сам принимает решение, предоставить их клиенту или нет.

Чаще всего такой вид поддержки применяется в случае ипотечного кредитования или при большой наличной ссуде. Но и при обычном кредите наличными можно обращаться в банк за помощью, ничего страшного в этом нет.

Варианты кредитных каникул:

- Полные. То есть человек вообще освобождается от необходимости вносить ежемесячные платежи на определенный период, обычно это 3-12 месяцев. Применяется, когда платежеспособность временно полностью утрачена, например, человека уволили, он попал под сокращение.

- Частичные. Этот вариант применяется чаще, так как он более выгоден банку. На паузу ставится только основная сумма долга, но проценты клиент выплачивает. В итоге помощь дается, но переплата при этом повышается.

В любом случае, даже если речь идет о росте переплаты, кредитные каникулы — это важная помощь. Подключив их, заемщик не будет переживать за порчу кредитной истории, банк не будет назначать штрафы за просрочку, не нужно будет общаться с коллекторами. Опция, безусловно, полезная.

| Макс. сумма | 300 000 Р |

| Ставка | 31,5% |

| Срок кредита | До 18 мес. |

| Мин. сумма | 4 999 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

Условия предоставления кредитных каникул

Одного желания поставить выплату на паузу мало. Банк предоставит такую возможность, только если увидит, что обстоятельства действительно объективные, что клиент нуждается в поддержке.

Если просто прийти в банк и попросит предоставить каникулы, никто даже слушать не будет. Чтобы подключить опцию, заявитель должен будет документально доказать сложность своего положения, что без кредитных каникул он реально не справиться с выплатами.

Каждый банк устанавливает примерный перечень возможных документов. Но он именно примерный, потому что ситуации бывают разные, которые сложно спрогнозировать. Например, неожиданно в регион пришел паводок, уничтоживший или сильно повредивший имущество, — возможно, этим летом некоторые заемщики действительно с этим столкнулись. Несмотря на отсутствие этой ситуации в перечне возможных, банк пойдет навстречу.

Стандартно могут понадобиться следующие документы:

- копия трудовой книжки с отметкой об увольнении;

- документы о предстоящем сокращении;

- справка 2-НФДЛ, где будет отслеживаться существенное понижение зарплаты;

- больничные листы, рецепты на дорогие препараты с квитанциями. Причем проблемы со здоровьем могут быть не только у самого заемщика, но и у его близких;

- документы от спецслужб, например, если в результате пожара пострадало жилище заемщика.

В целом, для начала нужно обратиться в банк и рассказать о ситуации. Там менеджер специального отдела укажет, на какой вид помощи вы можете рассчитывать, какие документы нужно собрать для подачи обращения о предоставлении кредитных каникул.

Как взять кредитные каникулы

Если вы оказались в сложной ситуации, вам нужна помощь, следует как можно быстрее обратиться в обслуживающий банк. Кредитные каникулы обычно предоставляются до факта образования просрочки. Так что, если понимаете, что с выплатами возникнут проблемы, лучше заблаговременно обратитесь за помощью — это будет большой плюс. Кроме того, многие банки не предоставляют каникулы по уже просроченным ссудам, по которым набегают пени.

Порядок оформления следующий:

- Позвоните на горячую линию банку. Куда именно обращаться — неизвестно, поэтому нужна предварительная консультация. Обычно такими делами занимаются специальные отделы по работы с проблемными кредитами. Вам укажут, где находится этот отдел, как он работает. Заявление на предоставление кредитных каникулы принимаются не во всех офисах, порой только в головном по городу.

- Подойдите на консультацию к нужному специалисту, опишите ситуацию. Менеджер выслушает, даст рекомендации и, если каникулы возможны, укажет на документы, которые необходимо предоставить.

Оформление каникул стандартно выполняется путем формирования дополнительного соглашения к кредитному договору и формированием нового графика платежей. В графике будет отражаться порядок выплат: если пауза полная, первые строки будут пустыми. Дали каникулы на 6 месяцев, начиная с седьмого по графику возобновляются выплаты. Соответственно, срок выплаты становится дольше за счет паузы.

Если отсрочка частичная, в графике будет отражаться сумма процентов, которую нужно будет ежемесячно вносить во время паузы. Основной долг начнется выплачиваться после окончания каникулы. В этом случае также срок выплаты увеличивается на время каникул.

Если плохое финансовое положение заемщика доказано документами, у банка не будет причины отказать в помощи.

Реструктуризация долга

Кредитные каникулы — это вид реструктуризации. И банки далеко не часто предлагают их оформление. Гораздо чаще при обращении заемщика за помощью делается именно сама реструктуризация. Банк видоизменяет график платежей на такой, который будет удобен клиенту в текущей ситуации.

Оформление проходит по тому же сценарию. Нужно обратиться в банк, собрать документы и ждать решение. При одобрении график меняется, срок возврата увеличивается. Ежемесячный платеж сокращается, чтобы заемщик смог выполнять свои обязательства. Если реструктуризация оформляется путем перекредитования, заключается новый договор, и ставки могут оказаться другими.

Процесс необратимый, вернуться в дальнейшем к прежнему графику невозможно. Если платежеспособность вернулась, воспользуйтесь возможностью досрочного гашения.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 3

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый день, оформил ипотечные каникулы на 6 месяцев в связи потери работы, справку предоставлял из цзн, все было одобрено, не платил 6 месяцев, квартиру выставил на продажу, после получения денег для снятия обременения нужно закрыть ипотеку, подаю заявление, банк пересчитывает проценты и выставляет платёж больше чем сама ипотека вовремя оформления, платил больше года исправно, на вопрос почему так много банк говорит что проценты все равно вам начислялись, новый договор с ипотечным каникулами на руках и в графах проценты и основной долг сумма по нолям!

Здравствуйте.звонила в банк на горячую линию, в период пандемии муж остался без работы, справка была с Цзн, попросили ипотечные каникулы на 6 месяцев.банк сказал что если есть справка то нам дали каникулы на 3 месяца, но потом я узнаю, что нам дали не ипотечные каникулы, а кредитные.доп соглашение не подписывали, хотя сказали что в течении трёх месяцев пригласят в банк на подпись.что делать мы просили одно, а нам подшумок дали другую программу.и начислили проценты и продлили срок на 6 месяцев. Вместо 3х.

Уважаемая Лина, при оформлении льготы, в любом случае, вы должны были документально зафиксировать изменения в договоре и копия такого документа должна быть у вас на руках. Обратитесь в банк с письменным запросом о предоставлении информации по предоставленных каникулах, а понимая позицию банка, можно будет определить какой именно алгоритм действий будет верным.