Как закрывать авансы полученные

Проводки по авансам выданным и авансам полученным

В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке. Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной. В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг. Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу. В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Пример

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Авансы полученные

При реализации организацией товаров, работ или услуг покупатель может перечислить предоплату до момента реализации.

Согласно требованиям Налогового кодекса, продавец обязан начислить НДС на полученный аванс. НДС рассчитывается по формуле:

НДС на полученный аванс = Сумма реализации *18/100

Пример

Рассмотрим предыдущий пример с точки зрения организации-продавца, то есть компании «Д&Д». Начисление НДС с аванса происходит в момент его получения, возмещение суммы такого НДС в бюджет происходит в конце налогового периода — квартала.

НДС по реализации начисляется в момент отгрузки, то есть в момент создания проводки по реализации Дт 62 — Кт 90.1.

Авансы полученные — проводки

Бухгалтер компании «Д&Д» при получении аванса от покупателя делает следующие проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Получен аванс от покупателя (с НДС) | 23 600 | Платежное поручение вх. |

| 76(авансы) | 68 | Начисление НДС с аванса | 3 600 | Счет-фактура выданный, бухгалтерская справка |

| 62.1 | 90.1 | Начислена выручка от реализации | 23 600 | Акт реализации, накладная |

| 90(НДС) | 68 | НДС по реализации | 3 600 | СФ выданный, бухгалтерская справка |

| 68 | 76(авансы) | Принят к вычету НДС по авансам (после реализации) | 3 600 | Книга покупок |

Авансы полученные и выданные в балансе

При формировании бухгалтерского баланса непогашенные остатки по авансам полученным и выданным отражаются в составе кредиторской (строка 1520) и дебиторской (строка 1230) задолженностей. При этом суммы этих авансов и предоплат берутся вместе с НДС. НДС по авансам (счет 76(авансы)) попадает в строки прочих оборотных активов (1260) и прочих оборотных обязательств (1550).

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 60 в расчетах по авансам: примеры в 1С

Согласно действующему Приказу Минфина № 94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 — зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» — «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» — блок «Расчеты с контрагентами» — «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

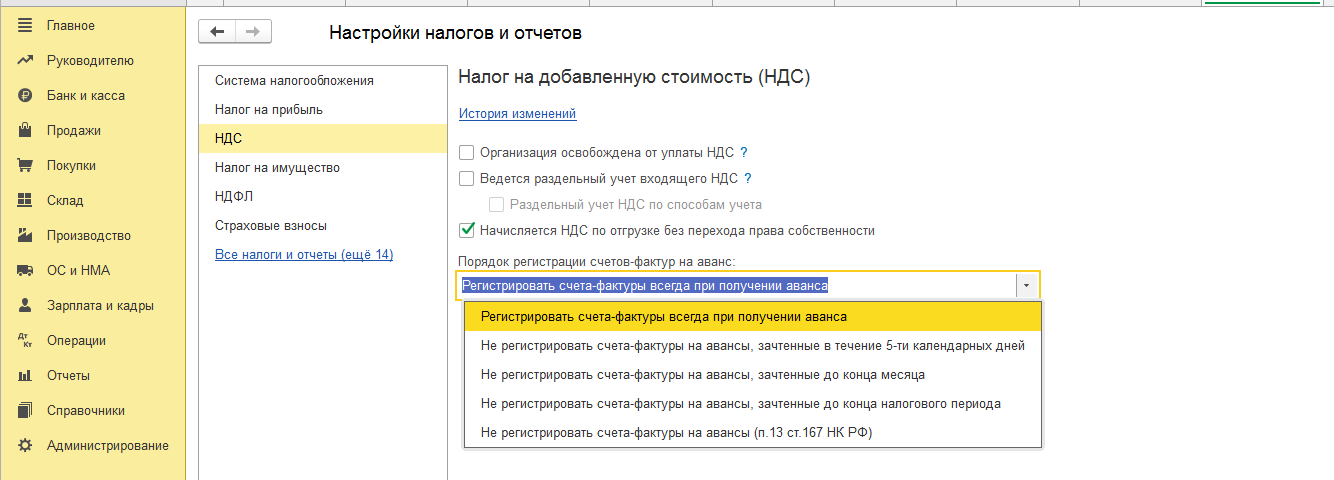

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

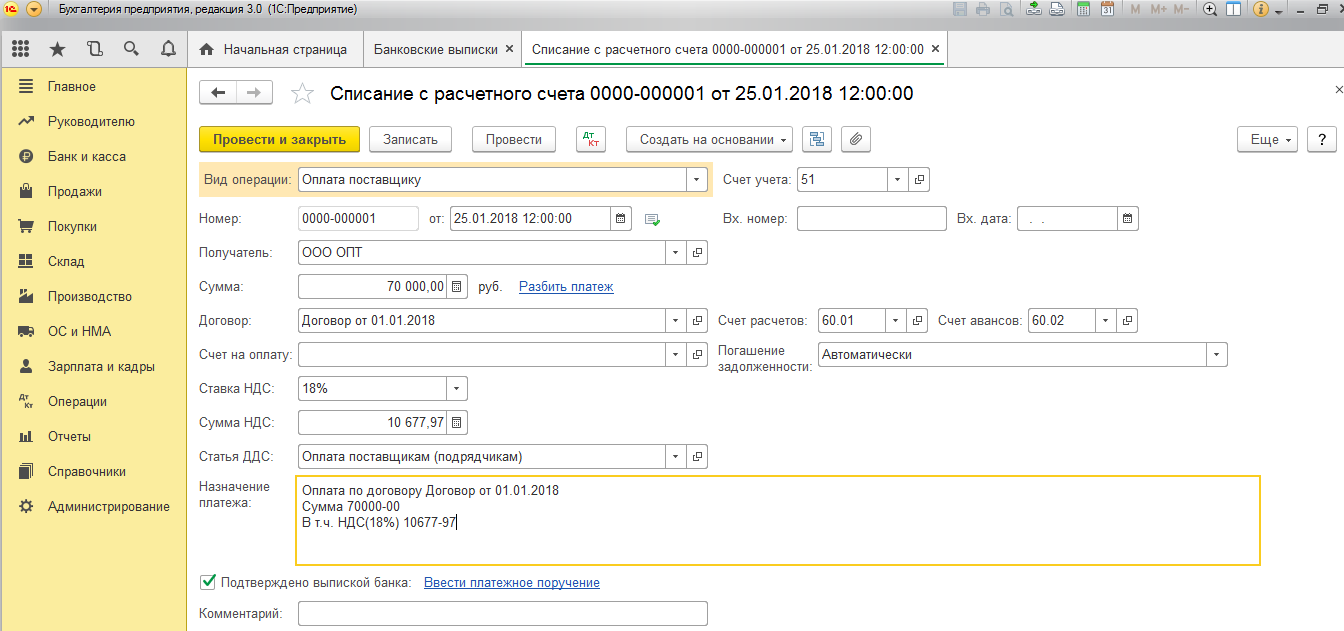

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

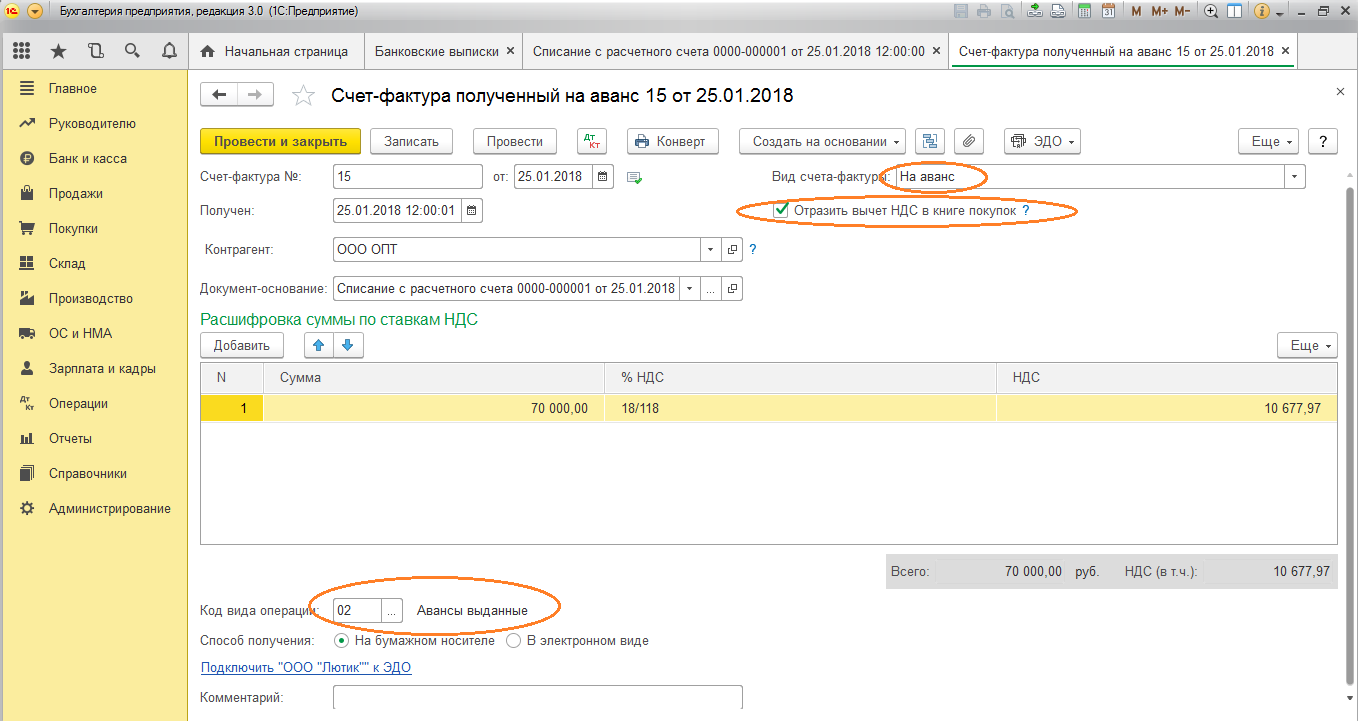

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

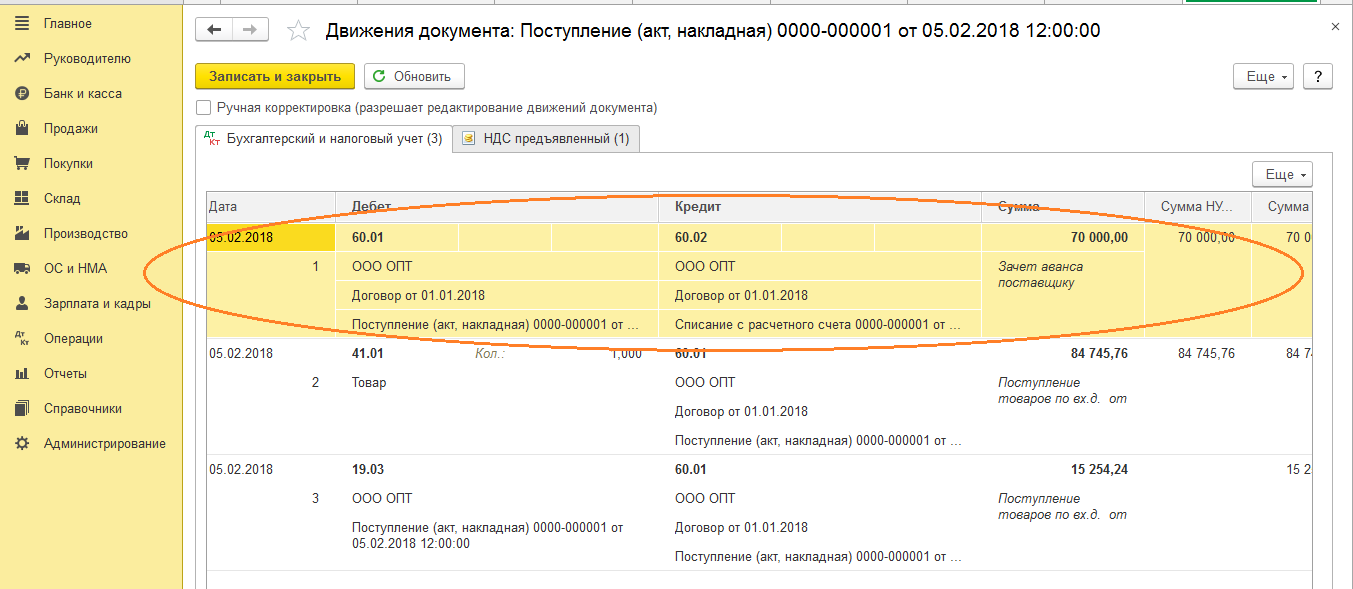

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

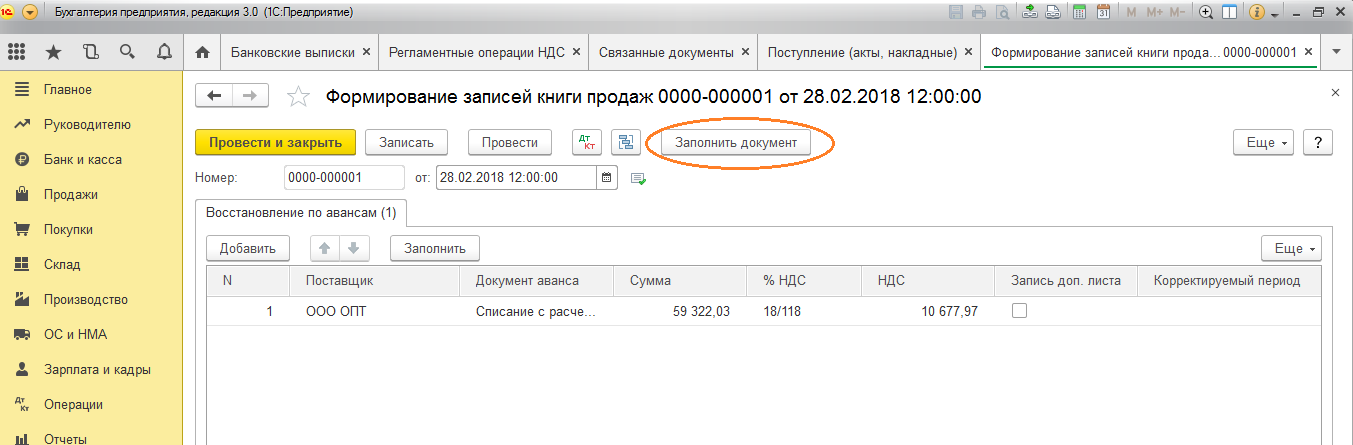

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

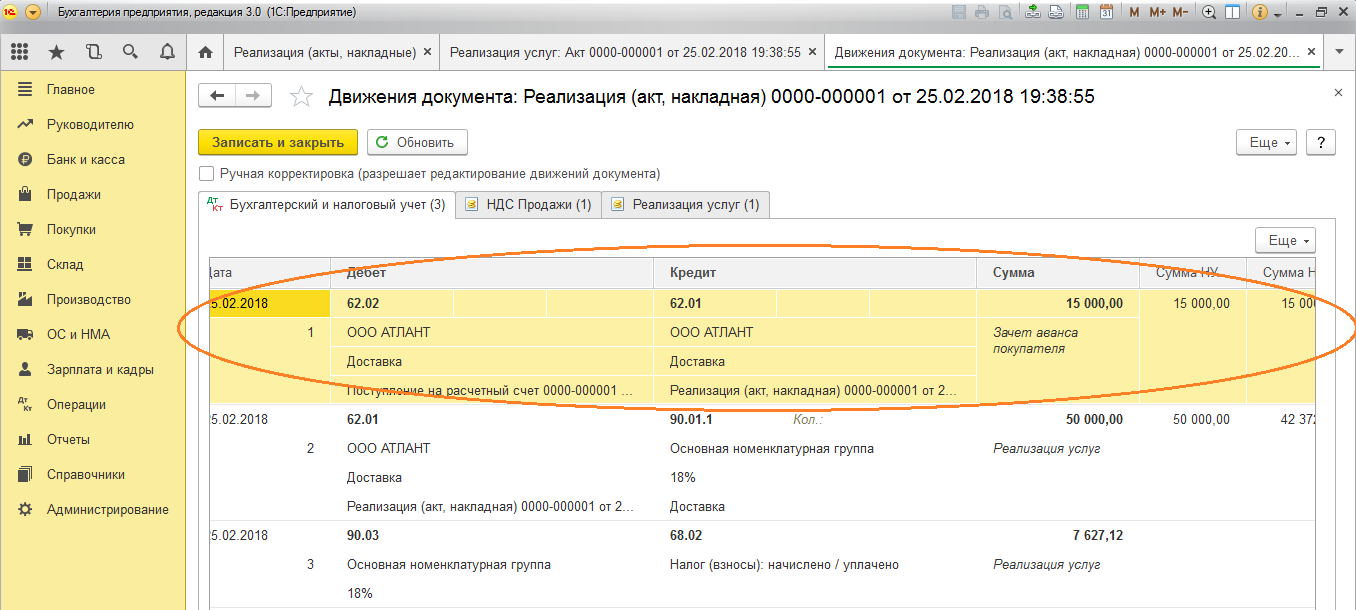

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

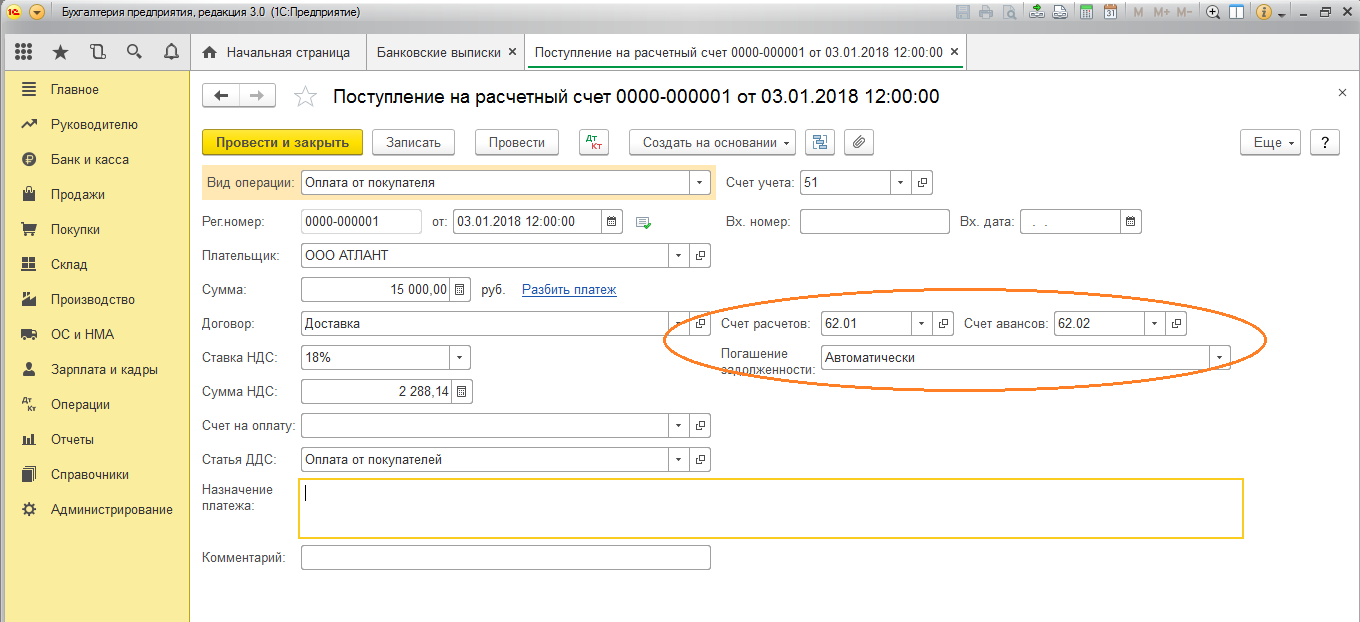

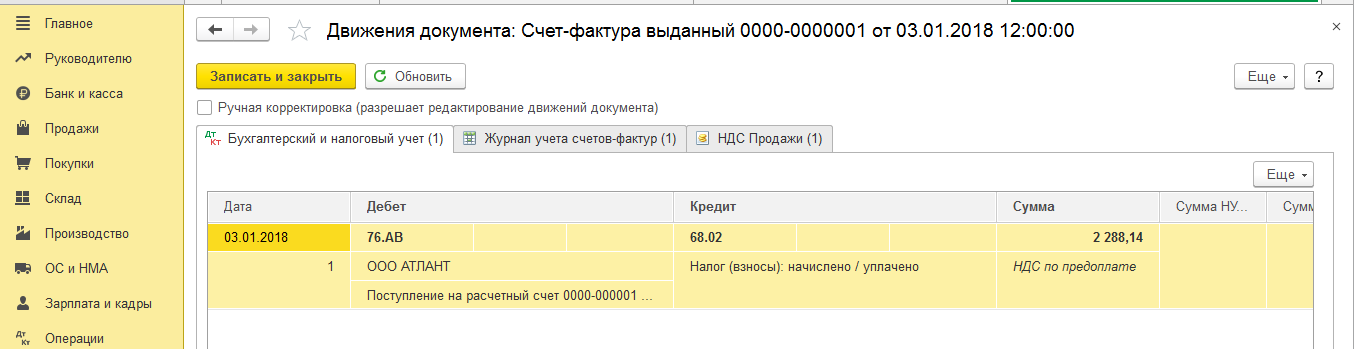

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

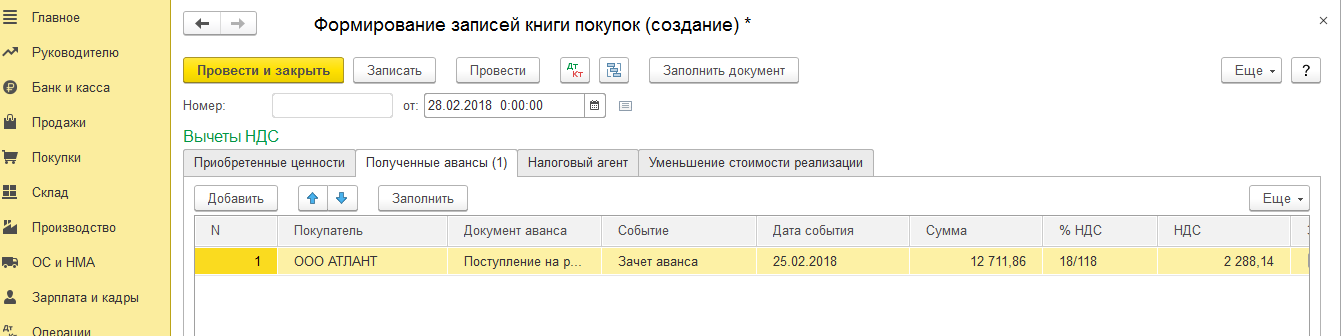

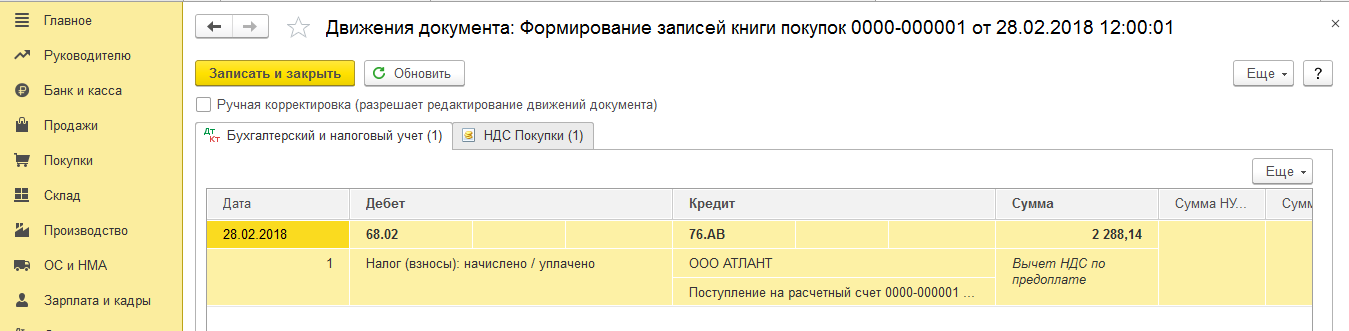

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Отражение НДС с авансов в бухгалтерской отчетности

Авансы – неотъемлемая часть жизни любого хозяйствующего субъекта. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (пункт 1 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011) и должен найти отражение в регистрах бухгалтерского учета (пункт 3 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011).

Для расчетов с поставщиками и подрядчиками Инструкцией по применению Плана счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.2000 N 94н, далее Инструкция) предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». При отражении авансов полученных счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в корреспонденции со счетами учета денежных средств.

Для расчетов с покупателями и заказчиками Инструкцией предусмотрен счет 62 «Расчеты с покупателями и заказчиками», который при отражении авансов выданных кредитуется в корреспонденции со счетами учета денежных средств.

На практике, как правило, учет авансов полученных ведется на счете 62.02 «Расчеты по авансам полученным», авансов выданных на счете 60.02 «Расчеты по авансам выданным».

Если организация является плательщиком налога на добавленную стоимость (далее НДС), то учет авансов неразрывно связан с учетом НДС. Инструкцией отдельных счетов для учета НДС с авансов не предусмотрено. Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

По общему правилу (при общей системе налогообложения) с авансов полученных организация должна исчислить НДС (подпункт 2 пункта 1, пункт 14 статьи 167 Налогового Кодекса РФ, далее НК РФ). Составляется бухгалтерская запись: Дт 76АВ Кт 68 «НДС».

Если организация использует право на вычет НДС согласно пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ, то при перечислении аванса в бухгалтерском учете НДС с аванса учитывается обособленно. В данном случае может иметь место бухгалтерская запись: Дт 68 «НДС» Кт 76 ВА «НДС по авансам и предоплатам выданным».

Таким образом, на конец отчетного периода у организации, получающей и уплачивающей авансы, может в бухгалтерском учете числиться сальдо по следующим счетам: 62.02 «Расчеты по авансам полученным», 60.02 «Расчеты по авансам выданным», 76 АВ «НДС по авансам и предоплатам», 76 ВА «НДС по авансам и предоплатам выданным».

Остатки по всем счетам должны найти отражение в бухгалтерском балансе. Осталось только определиться, в какой строке.

На практике встречается несколько вариантов отражения авансов и сумм НДС с них:

То есть авансы выданные (счет 60.02) вместе с НДС отражаются в составе строки 1230 «Дебиторская задолженность», авансы полученные (62.02) в составе строки 1520 «Кредиторская задолженность». В свою очередь НДС на счете 76 АВ «НДС по авансам и предоплатам» находит отражение в строке 1260 «Прочие оборотные активы», НДС на счете 76 ВА «НДС по авансам и предоплатам выданным» — в строке 1550 «Прочие обязательства».

2. за минусом НДС.

То есть авансы выданные (счет 60.02) отражаются в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.ВА (при наличии), авансы полученные (62.02) отражаются в составе строки 1520 «Кредиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.АВ «НДС по авансам и предоплатам».

Пользуясь методом «за минусом НДС» некоторые организации, отражая сумму авансов уплаченных в строке бухгалтерского баланса» 1230 «Дебиторская задолженность», выделяют НДС расчетным путем (Сумма авансов на счете 60.02*20/120), то есть независимо от фактического применения вычетов, предусмотренных НК РФ.

Способ отражения авансов за минусом НДС соответствует Рекомендациям Р-29/2013-КпР «НДС с авансов выданных и полученных» Фонда развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр», Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01) – раздел «Оценка задолженности по уплаченным (полученным) авансам (предварительной оплате)». Но при этом занижается валюта баланса и информация об обязательствах организации в бухгалтерском балансе отражается искаженно. Например:

Организация имеет остатки по счетам:

«НДС по авансам и предоплатам»

«НДС по авансам и предоплатам выданным»

«Расчеты по авансам выданным»

«Расчеты по авансам полученным»

В бухгалтерском балансе суммы могут быть отражены:

Способ отражения авансов

«Прочие оборотные активы»

Итого оборотные активы

Итого краткосрочные обязательства

Как бы мы не отражали НДС с авансов в бухгалтерском балансе, согласно норм Гражданского Кодекса, долг организации рассматривается в полной сумме, и при расторжении договора возврат будет также в полной сумме, в том числе НДС. Не выпадают суммы НДС и из поля зрения налоговых органов.

Так как указанные выше Рекомендации не относятся к документам в области регулирования бухгалтерского учета (в соответствии с частью первой статьи 21 Закона N 402-ФЗ), организация может применять такие Рекомендации на свое усмотрение. А, исходя из того, что в действующих бухгалтерских стандартах порядок отражения отложенного НДС не изложен, четких рекомендаций в МСФО тоже нет, организация вправе воспользоваться пунктом 7.1 ПБУ 1/2008 «Учетная политика организации».

В соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации» при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации должны самостоятельно вырабатывать соответствующие решения и закреплять их в своей учетной политике. При этом можно учесть, что в соответствии с п. 7.4 ПБУ 1/2008 «в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

Таким образом, организация вправе в своей учётной политике утвердить свой порядок отражения в бухгалтерской отчетности сумм авансов полученных и выданных. При этом законодательство не запрещает для раскрытия информации вводить дополнительные строки в форму «Бухгалтерский баланс». Так, если организация исключила из оборотов НДС, то сама сумма НДС может найти отражение в дополнительно введенной строке в бухгалтерский баланс. Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Также нужно учесть, что нельзя применять расчетный метод (Сумма авансов на счете 60.02*20/120) при отражении показателей в бухгалтерском балансе, поскольку в этой форме отражаются только учетные данные, сформированные исходя из правил, установленных нормативными актами по бухгалтерскому учету (Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»).

Таким образом, каждая организация вправе выбрать свой метод отражения авансов и предоплат в бухгалтерском балансе, не забывая при этом о пункте 1 статьи 13 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011, который гласит: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

Анна Кутилова, Директор ООО «Бизнес-Аудит»

Как закрывать авансы полученные

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: «Учёт НДС с авансов, полученных от покупателей».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Ситуация для учёта

Мы (ООО «НДС») подписали договор с ООО «Покупатель» на поставку товара на сумму 150 000 рублей (включая НДС).

По условиям договора ООО «Покупатель» должен перечислить нам аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- в 1 квартале ООО «Покупатель» согласно договора перевёл нам аванс в размере 90 000 рублей

- во 2 квартале мы произвели отгрузку товара на всю сумму, указанную в договоре (150 000 рублей)

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы начислим НДС с полученного аванса (90 000) в 1 квартале, отразив его в книге продаж за 1 квартал.

Затем мы начислим НДС со всей суммы (150 000) во 2 квартале, отразив его в книге продаж за 2 квартал.

Наконец, мы зачтём начисленный в 1 квартале НДС с аванса (90 000), отразив его в книге покупок за 2 квартал.

- за 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- за 2 квартал 150 000 * 18 / 118 — 13 728.81 = 9 152.54

1 квартал

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на поступление 90 000 рублей от ООО «Покупатель»:

Поступление на расчетный счёт будет таким:

Следует обратить внимание на следующие пункты:

- вид операции «Оплата от покупателя»

- отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке

- выделенный НДС по расчётной ставке (18/118)

Расчётная ставка (18 / 118 или 10 / 110) используется, чтобы выделить НДС, который сидит внутри суммы.

В нашем случае известно, что аванс составляет 90 000 рублей (в том числе НДС).

Ставку НДС берём по умолчанию 18%, а значит для того, чтобы вытащить НДС сидящий в 90 000 делаем несложный расчёт:

90 000 * 18 / 118 = 13 728.81

Программа сделала этот расчёт за нас после того как мы указали расчётную ставку 18 / 118.

Выписываем счёт-фактуру на аванс

Согласно налоговому кодексу после получения предоплаты мы обязаны выставить покупателю авансовый счет-фактуру в 5-дневный срок.

Согласно разъяснениям министерства финансов исключение может быть сделано лишь для непрерывных долгосрочных поставок товаров (выполнения работ, оказания услуг) в адрес одного и того же покупателя.

Например, поставка электроэнергии или оказание услуг связи.

По таким поставкам выставление счетов-фактур на полученные авансы возможно не реже 1 раза в месяц, но не позднее 5-го числа месяца, следующим за истекшим месяцем.

Открываем обработку для регистрации счетов-фактур на полученные авансы:

Указываем период поиска авансов «1 квартал» и нажимаем кнопку «Заполнить»:

Подхватился полученный от покупателя аванс:

Но не будем торопиться и нажимать кнопку «Выполнить», чтобы автоматически ввести авансовый счет-фактуру.

Прежде обратим внимание на нижнюю часть обработки с настройками по нумерации и дате авансовых счетов-фактур:

Нумерация счетов-фактур с отдельным префиксом «А» (от слова аванс) довольно удобная практика, чтобы их можно было легко отличить от обычных счетов-фактур в книге покупок и продаж.

Налоговый кодекс не делает различия между обычными и авансовыми счетами-фактурами.

И хотя наличие префикса или любого другого признака (иногда бухгалтеры ещё пишут «1/АВ», «2/АВ». ) является допустимым — нумерация всех счетов-фактур (и обычных и авансовых) должна быть единой, например, так:

При работе в 1С:Бухгалтерии у нас есть 3 варианта:

- делать нумерацию в ручную (зачастую многие бухгалтеры так и делают)

- делать автоматическую нумерацию с префиксом «А» (но вот незадача, тогда 1С будет делать отдельную нумерацию для фактур с префиксом и без префикса, например, так: 1, 2, А-1, А-2, 3. )

- делать автоматическую единую нумерацию всех выданных счетов-фактур (крайне неудобно для бухгалтера)

Получается, что первый и последний вариант полностью соответствует букве закона, но неудобны в работе.

Второй вариант удобен в работе, но не совсем соответствует закону.

В общем, как ни крути, а мало у кого из бухгалтеров нумерация счетов-фактур находится в идеальном состоянии

Утешает только то, что неправильное указание номера счета-фактуры :

- не является основанием для отказа покупателю в вычете НДС по такому счету-фактуре

- не влечет для продавца налоговой и административной ответственности

Регистрация счета-фактуры при получении аванса означает, что счет-фактура на аванс будет зарегистрирован вне зависимости от того был ли зачтён аванс в течение 5 дней.

- не регистрировать, если аванс был зачтён в 5 дневный срок (указание на такую возможность есть в разъяснении министерства финансов )

- не регистрировать, если аванс был зачтён до конца месяца (для поставок, которые попадают под разъяснение министерства финансов)

- не регистрировать, если аванс был зачтён до конца налогового периода (только для самых смелых и сильных, кто готов к претензиям со стороны налоговых органов)

Настроив нумерацию и срок выставления, как на рисунке выше, жмём кнопку «Выполнить»:

Убедимся, что счет-фактура на аванс создан:

Распечатываем счет-фактуру в 2 экземплярах — один нам, другой покупателю:

- Отразили нашу задолженность по уплате НДС в размере 13 728 рублей 81 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам).

Регистр «Журнал учета счетов-фактур» пропускаем, он нам не интересен (см. предыдущий урок).

- Запись в регистр «НДС Продажи» обеспечивает попадание аванса в книгу продаж.

Формируем книгу продаж

Формируем книгу продаж за 1 квартал:

А вот и наш счет-фактура на аванс:

Смотрим итоговый НДС к уплате за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем «Анализ учета по НДС»:

НДС к уплате за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Отгружаем товар

Заносим в программу реализацию товара от 01.04.2016 для ООО «Покупатель» на сумму 150 000 рублей (включая НДС):

Накладная будет такой:

- Списали себестоимость товара в кредит 41 счёта в корреспонденции с дебетом 90.02.1 (себестоимость продаж). Так как реального поступления телевизора я не делал — себестоимость (сумма проводки) оказалась равна нулю.

- Сделали зачет аванса (90 000), уплаченного в 1 квартале.

- Отразили выручку (150 000) за товар по кредиту 90.01.1 (выручка от продаж) в корреспонденции с дебетом 62.01 (задолженность покупателя перед нами).

- Наконец, отразили нашу задолженность (22 881.36) перед бюджетом по НДС (кредит 68.02) в корреспонденции с дебетом 90.03 (НДС с продаж).

- Запись в регистр «НДС Продажи» обеспечивает попадание реализации в книгу продаж.

Выписываем счет-фактуру на отгрузку

Для этого нажимаем на кнопку «Выписать счет-фактуру» в самом низу только что созданного документа реализация товаров:

Распечатываем созданный документ в двух экземплярах — один нам, другой покупателю.

Смотрим НДС к уплате за 2 квартал

Вновь формируем «Анализ учета по НДС» (в этот раз за 2 квартал):

НДС к уплате за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственной реализации во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже уплаченный НДС в размере 13 728.81 за 1 квартал по авансу в 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС, уплаченный с аванса в 1 квартале, должен быть взят нами в зачёт при уплате НДС во 2 квартале, когда была совершена полная отгрузка по договору, на что нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу покупок

Чтобы взять в зачёт НДС с аванса заходим в «Помощник по учету НДС»:

Выбираем период 2 квартал и нажимаем ссылку «Формирование записей книги покупок»:

В открывшемся документе переходим на закладку «Полученные авансы» и нажимаем кнопку «Заполнить»:

Программа обнаружила, что аванс, с которого мы оплатили НДС в 1 квартале, был зачтён (документ реализация по тому же покупателю и договору) и теперь его нужно поставить к вычету в книгу покупок (иначе мы бы заплатили НДС с аванса дважды):

Проводим документ «Формирование записей книги покупок» через кнопку «Провести и закрыть»:

Для любопытных вернёмся в документ «Формирование записей книги покупок» через ссылку в помощнике по учёту НДС и посмотрим его проводки и движения по регистрам.

- Делаем вычет по НДС по предоплате в дебет 68.02 в корреспонденции с кредитом 76.АВ (НДС по авансам и предоплатам) в размере 13 728.81.

- Запись в регистр «НДС Покупки» обеспечивает попадание вычета в книгу покупок.

Проверяем книгу покупок

Всё из того же помощника по учёту НДС откроем книгу покупок за 2 квартал:

А вот и авансовый счёт-фактура (из 1 квартала):

Смотрим окончательный НДС к уплате за 2 квартал

Вновь открываем «Анализ учета по НДС»:

На этот раз сумма к уплате НДС за 2 квартал соответствует нашим ожиданиям (за вычетом уплаченного НДС с аванса в 1 квартале):

Итого за 2 квартал мы должны к уплате 9 152 рубля 55 копеек НДС.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться: