Инвентаризационная опись объектов недвижимости

Статус объекта, целевая функция актива и другие изменения в инвентаризационной описи учреждений госсектора

Инвентаризация оформляется с учетом положений Приказа Минфина России от 17 ноября 2017 № 194н. Данный документ вносит изменения в Приказ от 30.03.2015 №52н, который регламентирует формы первичных учетных документов и регистров учета.

Изменения вступили в силу с 29 декабря 2017 года.

Изменились сама форма инвентаризационной описи по объектам нефинансовых активов (ф.0504087) и порядок ее заполнения.

В описи нужно указывать состояние объекта (графа 8):

На дату проведения инвентаризации в данной графе могут быть указаны следующие варианты состояния объекта с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот (статус объекта учета):

Для объектов основных средств (ОС):

находится на консервации

не соответствует требованиям эксплуатации

не введен в эксплуатацию

Для материальных запасов:

в запасе (для использования)

в запасе (на хранении)

истек срок хранения

Для объектов незавершенного строительства:

строительство (приобретение) ведется

строительство объекта приостановлено без консервации

передается в собственность иному публично-правовому образованию

Учреждение в своей учетной политике определяет способ указания статуса объекта учета по его наименованию и (или) коду.

Также на дату проведения инвентаризации в инвентаризационной описи отражается информация о возможных способах вовлечения объектов в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта, т.е целевая функция актива (графа 9):

Для объектов основных средств (ОС):

введение в эксплуатацию

Для материальных запасов:

Для объектов незавершенного строительства:

завершение строительства (реконструкции, технического перевооружения)

приватизация (продажа) объекта незавершенного строительства

передача объекта незавершенного строительства другим субъектам хозяйственной деятельности

Учреждение при формировании своей учетной политики определяет способ указания целевой функции актива по его наименованию и (или) коду.

Данные справочники (для заполнения графы 8 и графы 9) в программе 1С: БГУ ред.1.0 заполняются пользователем вручную. Необходимо добавить в справочники нужные значения статуса объекта и целевой функции актива, для дальнейшего выбора значения в инвентаризационную опись.

На картинках показано, как могут быть заполнены данные справочники пользователем.

Графа 8 – Статусы Объектов для целей инвентаризации

Графа 9 — Целевые функции активов для целей инвентаризации

Появилась графа для отражения количества объектов, которые, по мнению комиссии, не соответствуют условиям признания актива к бухучету. (графы 17 и 18 инвентаризационной описи).

В ведомости расхождений по результатам инвентаризации (ф.0405092) также появилась соответствующая графа.

Ранее Методическими указаниями, утвержденными Приказом №52н, предусматривалось, что Инвентаризационная опись (ф.0504087) составляется по материально ответственным лицам.

С 1 января 2018 года она составляется по ответственным лицам. Таким образом, закреплено, что инвентаризация проводится по всем лицам, которые отвечают за основные средства, а не только по тем лицам, с кем заключены договоры о материальной ответственности.

Вот таким образом выглядит инвентаризационная опись, сформированная в программе 1С: БГУ ред.1.0

Надеюсь, что материал данной статьи будет для вас полезен и вы сможете использовать эту информацию в своей дальнейшей работе в программе 1С: БГУ ред.1.0. В следующей своей статье я расскажу, как в программе 1С: БГУ ред.1.0 списать ОС на забалансовый счет 02, как не соответствующее критериям актива .

Инвентаризируем основные средства

2.1. Особенности проведения инвентаризации

Прежде всего давайте вспомним, что представляют собой основные средства (далее — ОС). С точки зрения п. 4 П(С)БУ 7, это материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года).

При этом в бухгалтерском учете объект ОС признают активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и его стоимость может быть достоверно определена (п. 6 П(С)БУ 7).

Ни для кого не секрет, что для целей бухгалтерского учета ОС подразделяются на две группы: непосредственно ОС и прочие необоротные материальные активы (п. 5 П(С)БУ 7). По отношению и к тем, и к другим применяют единый порядок инвентаризации, установленный п. 1 разд. III Положения № 879. Поэтому для упрощения эти две группы в дальнейшем будем обобщенно именовать ОС.

Инвентаризацию ОС осуществляют в таких целях:

— проверка фактического наличия ОС;

— установление излишка или недостачи ОС путем сопоставления фактического их наличия с данными бухучета;

— выявление активов, не соответствующих критериям признания;

— проверка соблюдения правил содержания и эксплуатации ОС;

— выявление активов, не используемых предприятием;

— проверка реальной стоимости числящихся на балансе ОС (решение вопроса о необходимости проведения их переоценки — дооценки, уценки).

Как мы уже отмечали, в общем случае

проводить обязательную инвентаризацию ОС нужно ежегодно перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса

Да-да, именно в общем случае. Ведь из этого правила есть исключения. Они касаются:

— земельных участков, зданий, сооружений и других недвижимых объектов — их инвентаризацию можно проводить один раз в 3 года;

— инструментов, приборов, инвентаря (мебели) — их по решению руководителя предприятия можно инвентаризировать ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом инвентаризацией всех таких объектов в течение 3 лет;

— библиотечных фондов — при наличии объема библиотечных фондов от 100 до 500 тыс. единиц инвентаризацию можно проводить в течение 5 лет с охватом ежегодно не менее 20 % единиц, а более 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц. По решению руководителя предприятия инвентаризация библиотечных фондов может проводиться по установленному им графику в течение года. Но помните: инвентаризацию книжных памятников проводят ежегодно!

Еще до начала инвентаризации ОС рабочая инвентаризационная комиссия должна проверить:

— наличие и состояние регистров аналитического учета ОС (инвентарных карточек, инвентарных книг или описей);

— наличие и состояние технических паспортов или другой технической документации;

— наличие документов на ОС, переданные или принятые предприятием в аренду, на ответственное хранение, во временное пользование. При отсутствии соответствующих документов предприятие должно принять меры для их получения или оформления;

— наличие документов на объекты ОС, переведенные на консервацию или выведенные из эксплуатации в связи с реконструкцией, техническим перевооружением и другими улучшениями.

При обнаружении расхождений и неточностей в бухгалтерском учете или технической документации нужно внести соответствующие исправления и уточнения

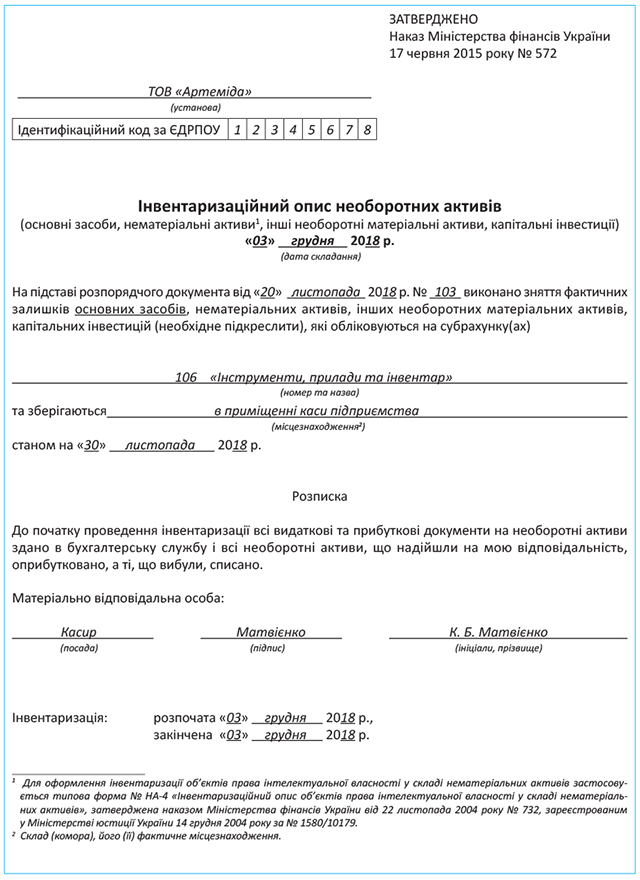

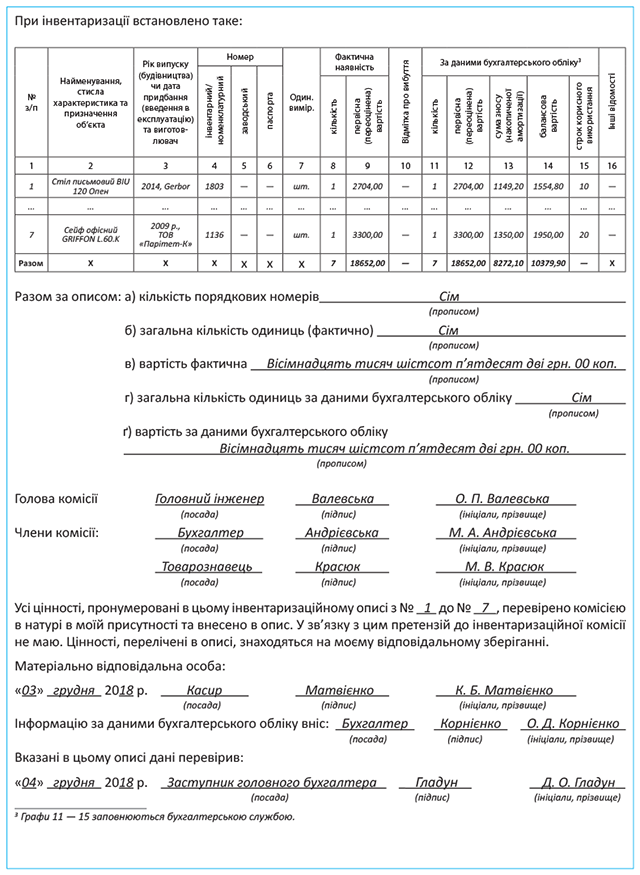

Перед началом инвентаризации материально ответственные лица дают в инвентаризационной описи расписки в подтверждение того, что все приходные и расходные документы на ОС сданы в бухгалтерию, принятые объекты оприходованы, а выбывшие списаны в расход. Такая расписка включена в заголовочную часть как формы № инв-1 «Инвентаризационная опись основных средств», так и формы Инвентаризационной описи необоротных активов, утвержденной приказом № 572 (см. табл. 1.5 на с. 13).

Инвентаризационная комиссия (рабочая инвентаризационная комиссия) проверяет правильность присвоения инвентаризационных номеров (п.п. 1.7 разд. III Положения № 879).

При проведении инвентаризации земельных участков, зданий, сооружений, другой недвижимости, водоемов и прочих объектов природных ресурсов проверяют также наличие документов, подтверждающих право собственности предприятия на эти объекты (абзац шестой п.п. 1.3 разд. III Положения № 879). А во время инвентаризации машин, оборудования и транспортных средств инвентаризационная комиссия (рабочая инвентаризационная комиссия) проверяет заводские номера кузова, двигателя, шасси и т. п.

Определенные особенности имеет инвентаризация библиотечных фондов. Здесь перед комиссией стоят следующие задачи (абзац первый п.п. 1.11 разд. III Положения № 879):

— выявить ошибки, допущенные при шифровке документов, расстановке фонда, оформлении выдачи документов пользователям;

— установить задолженность пользователей перед библиотекой;

— выявить дублетные документы, документы, не соответствующие профилю комплектования фонда подразделения или библиотеки в целом, и документы, требующие ремонта, переплета и т. п.

Установили факт отсутствия документа? В таком случае предпринимаются меры по его розыску в срок, определенный правилами пользования библиотекой читателем, но не более 1 года.

Обратите внимание: если в ходе инвентаризации комиссия выявляет пригодные для использования объекты ОС, остаточная стоимость которых согласно учетным данным равна нулю, она передает соответствующие материалы руководителю предприятия (п.п. 1.4 разд. III Положения № 879). В дальнейшем такие объекты могут быть дооценены.

Важно! Объекты ОС, в частности автомобили, морские и речные суда, которые отправятся в длительные рейсы и будут отсутствовать на предприятии в период проведения инвентаризации, нужно проинвентаризировать до момента их временного выбытия с предприятия.

По окончании инвентаризации материально ответственные лица дают расписку, в которой подтверждается, что проверка ОС состоялась в их присутствии, в связи с чем претензий к членам комиссии они не имеют, и что они принимают на ответственное хранение перечисленные в описи ОС.

Если инвентаризация проводится по причине смены материально ответственного лица, лицо, принимающее ОС, дает расписку в их получении, а лицо, передающее ОС, — в их передаче.

2.2. Оформляем инвентаризацию основных средств документально

Для оформления данных инвентаризации ОС можно использовать одну из следующих утвержденных форм:

— Инвентаризационную опись основных средств (форма № инв-1), утвержденную постановлением № 241;

— Инвентаризационную опись необоротных активов, утвержденную приказом № 572.

Если же ни одна из них вас по тем или иным причинам не устраивает — не беда. Вы смело можете «подогнать» ее под свои потребности или же разработать собственную форму с учетом требований ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Учтите: инвентаризационная комиссия (рабочая инвентаризационная комиссия) составляет инвентаризационную опись по объектам или группам ОС и отдельно по каждому материально ответственному лицу (абзац первый п.п. 1.2 разд. III Положения № 879).

В инвентаризационной описи объекты ОС фиксируют по наименованиям в соответствии с их основным назначением.

— заводской номер (в случае его наличия);

— первоначальную (переоцененную) стоимость;

— срок полезного использования;

Более подробно об особенностях отражения в инвентаризационной описи отдельных объектов ОС, установленных разд. ІІІ Положения № 879, расскажет табл. 2.1.

Таблица 2.1. Особенности составления инвентаризационных описей ОС

№ п/п

Объекты ОС

Порядок отражения в инвентаризационной описи

Однотипные по техническим характеристикам, назначению и условиям использования объекты ОС с одинаковой стоимостью, которые поступили на предприятие одновременно и в отношении которых ведется групповой учет

Включают в опись по наименованию с указанием количества этих объектов

Объекты, прошедшие восстановление, реконструкцию, расширение или переоборудование, вследствие чего изменилось их основное назначение

Вносят в инвентаризационную опись под наименованием, соответствующим новому основному назначению объекта

Вносят в инвентаризационную опись по культурам, ботаническим сортам с указанием года закладки, площади, количества деревьев или кустов, по категориям и их балансовой стоимости

Ирригационные и мелиоративные сооружения

Записывают по виду и роду сооружений с указанием их размеров, года сооружения, балансовой стоимости и других сведений, характеризующих их назначение и состояние

Малоценные необоротные материальные активы, выданные в индивидуальное пользование работников

На такие объекты можно составлять групповые инвентаризационные описи с указанием в них ответственных за эти объекты лиц (на которых ведутся личные карточки) с их распиской в инвентаризационных описях

Объекты, которые ремонтируются на других предприятиях

Вносят в инвентаризационную опись на основании документов о передаче объектов в ремонт

Объекты, не пригодные к эксплуатации и не подлежащие восстановлению*

На такие объекты составляют отдельную инвентаризационную опись с указанием времени ввода в эксплуатацию и причин, которые привели эти объекты к состоянию непригодности

Неучтенные объекты, а также объекты, данные о которых отсутствуют в учете

Вносят в инвентаризационную опись отсутствующие сведения о таких объектах и их технические показатели**.

Например, в отношении зданий указывают их назначение, основные материалы, из которых они построены, объем (внешний или внутренний обмер), площадь (общую полезную площадь), число этажей, подвалов, полуподвалов, год постройки и т. п.

Оценку выявленных объектов производят по справедливой стоимости

Белье, постельные вещи, одежда и обувь одного наименования, близкие по размерам, качествам материала и цене

Вносят в инвентаризационную опись суммарно, с указанием количества этих предметов и их номенклатурных номеров

Предметы спецодежды и столового белья, отправленные в стирку и ремонт

Вносят в инвентаризационную опись на основании ведомостей-накладных или квитанций поставщика услуг

Оформляют групповыми инвентаризационными описями

* Такие объекты списывают в порядке, установленном законодательством.

** Одновременно с этим инвентаризационная комиссия обязана выяснить, когда и по чьему распоряжению возведены (приобретены) выявленные инвентаризацией неучтенные объекты, куда списаны затраты на их возведение (приобретение), и отразить это в протоколе.

Учите также, что при установлении факта неотражения выполненных работ капитального характера (достройка этажей, пристройка новых помещений и т. п.) или частичной ликвидации зданий и сооружений (снос отдельных конструктивных элементов) нужно:

1) в бухгалтерском учете предприятия отразить сумму увеличения или уменьшения балансовой стоимости объекта;

2) в инвентаризационной описи указать данные о проведенных изменениях.

На с. 25 вы можете увидеть образец заполнения Инвентаризационной описи необоротных активов.

После оформления в установленном порядке инвентаризационные описи передают в бухгалтерию, где на выявленные недостачи и излишки составляют сличительную ведомость (см. пример на с. 67). Для этого можно использовать одну из следующих форм:

— Сличительную ведомость результатов инвентаризации необоротных активов, утвержденную приказом № 572.

Альтернатива — разработать форму сличительной ведомости самостоятельно. Хозрасчетным предприятиям это не запрещено.

На основании сличительной ведомости инвентаризационные разницы отражают в учете предприятия. Об этом вы можете прочесть в подразделе 9.2 на с. 69.

В ходе инвентаризации рабочая комиссия дает оценку фактического состояния объектов ОС. Так, например, она может рекомендовать перевести объекты ОС в состав других активов (товарно-материальных ценностей или малоценных необоротных материальных активов), сделать их переоценку или списать с баланса (если такие ценности не соответствуют критериям признания активом).

Все выводы и предложения рабочая комиссия фиксирует в протоколе, который передает на рассмотрение инвентаризационной комиссии.

«О проведении инвентаризации объектов недвижимого имущества на территории муниципального образования Лавровское сельское поселение Судогодского района»

109 от 22.10.2014

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ПОСТАНОВЛЕНИЕ

АДМИНИСТРАЦИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

ЛАВРОВСКОЕ СЕЛЬСКОЕ ПОСЕЛЕНИЕ

СУДОГОДСКОГО РАЙОНА

ВЛАДИМИРСКОЙ ОБЛАСТИ

от 22 октября 2014 г. № 109

д. Лаврово

«О проведении инвентаризации

объектов недвижимого имущества

на территории муниципального образования

Лавровское сельское поселение Судогодского района»

Руководствуясь Федеральным законом от 06 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Уставом муниципального образования Лавровское сельское поселение Судогодского района, и в целях проведения сплошной инвентаризации неучтенных объектов недвижимого имущества на территории муниципального образования Лавровское сельское поселение Судогодского района,

1. Утвердить план мероприятий («дорожная карта») «Выявление земельных участков и объектов недвижимости, не поставленных на кадастровый и налоговый учеты, путем по дворового обхода» на территории муниципального образования Лавровское сельское поселение согласно приложению 1.

2. Утвердить Положение о проведении инвентаризации объектов недвижимого имущества на территории муниципального образования Лавровское сельское поселение Судогодского района, согласно приложению 2.

3. Утвердить состав комиссии по проведению инвентаризации объектов недвижимого имущества на территории муниципального образования Лавровское сельское поселение Судогодского района, согласно приложению 3.

4. Контроль за выполнением настоящего постановления оставляю за собой.

5. Настоящее постановление вступает в силу с момента официального опубликования.

И. о. главы муниципального образования

Лавровское сельское поселение Л.В. Крупнова

Приложение № 1

к постановлению администрации

муниципального образования

Лавровское сельское поселение

от 22 октября 2014 г. № 109

ПЛАН

МЕРОПРИЯТИЙ («ДОРОЖНАЯ КАРТА»)

«ВЫЯВЛЕНИЕ ЗЕМЕЛЬНЫХ УЧАСТКОВ И ОБЪЕКТОВ НЕДВИЖИМОСТИ, НЕ ПОСТАВЛЕННЫХ НА КАДАСТРОВЫЙ И НАЛОГОВЫЙ УЧЕТЫ, ПУТЕМ ПОДВОРОВОГО ОБХОДА»

I. Общее описание «дорожной карты»

1. План мероприятий («дорожная карта») «Выявление земельных участков и объектов недвижимости, не поставленных на кадастровый и налоговый учет, путем подворового обхода» направлен на увеличение налоговой базы по земельному налогу и налогу на имущество физических лиц.

Расширение налоговой базы по земельному налогу и налогу на имущество физических лиц напрямую зависит от полного учета объектов недвижимости, принадлежащих данным физическим лицам. В поселении темпы роста поступлений местных налогов явно несопоставимы с масштабами и объемом возведения новых строений.

Стоит отметить, что в нашей стране имущественное налогообложение физических лиц довольно либерально. В большинстве западных стран доля налогов на имущество граждан составляет 75 — 80% в доходах бюджетов территорий, у нас этот показатель составляет всего лишь 1%. Эта ситуация должна меняться. На данный момент одна из задач администрации муниципального образования Лавровское сельское поселение — приложить все усилия для повышения ответственности каждого собственника имущества на территории поселения по выполнению обязательств перед муниципальным образованием. На формирование принципиальной гражданской позиции должна быть направлена и масштабная разъяснительная работа. Очень важно укоренить в сознании каждого человека одну простую вещь: если кто-то не платит налоги, то он живет за счет того, кто платит.

Для увеличения налоговой базы по местным налогам работа администрации муниципального образования Лавровское сельское поселение должна быть направлена на:

— проведение анализа земельных участков и объектов недвижимости;

— выявление объектов недвижимости и собственников, которые не упорядочили свои земельно-имущественные отношения путем подворового обхода, с целью дальнейшего побуждения к постановке этих объектов на кадастровый и налоговый учет;

— выявление объектов недвижимости, которые могут быть признаны выморочными;

— выявление физических лиц, уклоняющихся от декларирования доходов, полученных от продажи (дарения) земельных участков (долей, паев) сельхозназначения.

Отметим, что анализ сведений о земельных участках и объектов недвижимости (то есть объектов налогообложения) должен проводиться не только путем сопоставления уже имеющихся баз данных на предмет идентификации объектов и субъектов права с целью наиболее полного проведения налогового учета, но и путем выезда непосредственно в сельские населенные пункты и садоводческие товарищества, где на месте уточняются данные об объектах недвижимости и их собственниках.

Эффект от таких мероприятий в том, что глава муниципального образования получает реальную картину о величине налоговой базы по имущественным налогам для того, чтобы в дальнейшем проводить соответствующую работу по упорядочиванию земельно-имущественных отношений и повышению собираемости местных налогов.

Проблема налогообложения паевых земель возникает из-за отсутствия информации о собственниках земельных долей. В настоящее время существуют определенные проблемы по привлечению к уплате земельного налога собственников земельных паев, получивших их при приватизации в начале 90-х годов. Если в отношении собственников паевых земель, оформивших права собственности, информация из органов Росрегистрации поступает регулярно, то в отношении граждан-пайщиков, не переоформивших свидетельства, зачастую отсутствует информация о кадастровой стоимости, поскольку паи не поставлены на кадастровый учет либо собственники паев умерли, а наследники не оформляют право собственности на паевые земли. Решением проблемы является понуждение собственников (наследников) земельных долей (паев) к осуществлению регистрации прав на принадлежащее им имущество, а также, в случае распоряжения невостребованными земельными долями администрацией муниципального образования Лавровское сельское поселение, — продажа долей (паев) сельскохозяйственным организациям для целей сельскохозяйственного производства.

Незаинтересованность граждан в оформлении своих прав на объекты недвижимости — эта проблема возникает из-за существенных затрат на кадастровый учет этих объектов, а также из-за сложности самой процедуры оформления соответствующих документов.

Причина в том, что местные бюджеты формируются за счет местных налогов, администрация, во-первых, не занималась инвентаризацией объектов недвижимости с целью дальнейшего использования налогового потенциала своей территории, а во-вторых, зачастую не проводит организационную работу по понуждению фактических собственников объектов недвижимости встать на кадастровый учет. Соответственно, местные бюджеты недополучают причитающиеся им налоговые поступления.

Проблема эта не нова, но в настоящее время она становится особенно актуальной в связи с тем, что роль имущественных налогов в формировании доходов муниципальных образований будет возрастать в связи с переходом на новые принципы налогообложения недвижимости на основе рыночной (кадастровой) оценки.

У администрации муниципального образования Лавровское сельское поселение отсутствуют инструменты для понуждения к регистрации объектов недвижимости.

В соответствии с Федеральным законом от 30.06.2006 № 93-ФЗ в России действовал упрощенный порядок регистрации прав на отдельные объекты недвижимости (жилые строения на дачных и садовых участках, хозяйственные строения, индивидуальные гаражи) согласно декларации об объекте недвижимого имущества, так называемая дачная амнистия. В указанной декларации отсутствуют сведения об инвентаризационной стоимости имущества. Таким образом, строения, регистрируемые в упрощенном порядке, не проходят учет в органах БТИ — по ним не определяется инвентаризационная оценка. Следовательно, такие объекты не участвуют в налогообложении и их необходимо учесть, составив перечень необлагаемых налогом объектов.

Важнейшей проблемой взимания имущественных налогов является расположение объектов недвижимого имущества и земельных участков не по месту проживания физического лица.

Для Владимирской области и поселения в частности, данная проблема особенно актуальна, поскольку область располагается недалеко от столицы и на ее территории находится огромное количество дачных и садоводческих участков. Проблему можно решить путем организации взаимодействия органов местного самоуправления с органами БТИ и Росреестра:

— создание совместных выездных мобильных офисов для принятия заявлений от граждан на регистрацию имущества;

— составление графиков выездных мобильный офисов;

— оповещение граждан о графике работы выездного мобильного офиса

— обеспечить наличие информационных стендов, содержащих следующую информацию:

а) перечень документов, необходимых для проведения государственной регистрации прав на недвижимое имущество и сделок с ним;

б) сведения о размерах государственной пошлины за государственную регистрацию прав на недвижимое имущество и сделок с ним, размерах платы за предоставление информации о зарегистрированных правах, выдачу копий договоров и иных документов, выражающих содержание сделок.

Работу следует организовать так, чтобы прием граждан проходил без очередей и в удобное для населения время.

Земельные участки, находящиеся в муниципальной собственности, предоставляются гражданам в порядке, предусмотренном Земельным кодексом Российской Федерации, принятыми в соответствии с ним федеральными законами и иными нормативными правовыми актами Российской Федерации. Предоставление гражданам земельных участков из земель, находящихся в муниципальной собственности, осуществляется на основании решения органов местного самоуправления, обладающих правом предоставления соответствующих земельных участков в пределах их компетенции в соответствии со статьями 9, 10, 11, 29 Земельного Кодекса Российской Федерации.

Поэтому до проведения выверки объектов недвижимости и земельных участков органам местного самоуправления необходимо провести работу по инвентаризации принятых решений о выделении земельных участков под строительство индивидуальных жилых застроек и прочих объектов, а также провести сверочные мероприятия с органами Государственного кадастра на полноту учета сведений об объектах и их правообладателях и налоговыми органами на выявление и ликвидацию причин отсутствия объектов в налоговом обороте.

Имея сведения о выделенных земельных участках, провести инвентаризацию объектов недвижимости, выявив при этом отсутствие зарегистрированного права собственности или изменение собственника объектов недвижимости.

2. Целями «дорожной карты» являются:

1) Увеличение доходности бюджета муниципального образования Лавровское сельское поселение от налогообложения объектов недвижимости путем стимулирования правообладателей к осуществлению постановки на государственный кадастровый учет и государственной регистрации прав на недвижимость.

2) Приведение в соответствие баз кадастрового и налогового учетов с данными администрации муниципального образования Лавровское сельское поселение и фактическими параметрами.

3) Создание механизма по возникновению базовой (инвентаризационной) стоимости объектов недвижимости, которые ее не имеют.

3. Результатом реализации «дорожной карты» должно стать:

— расширение налоговой базы по земельному налогу и налогу на имущество физических лиц;

— минимизация объектов недвижимости, не стоящих на кадастровом и налоговом учетах.

II. План мероприятий

Что такое технический учет и техническая инвентаризация объектов недвижимости

Техническая инвентаризация объектов недвижимости – это целевое обследование объекта недвижимости, которое может проводиться с целью постановки объекта на учет, для получения технического паспорта, при смене назначения собственности (с жилой в нежилую, и наоборот), для внесения дома в список аварийного/ветхого жилья. При технической инвентаризации изучается состояние объекта, делаются его замеры, анализируется порядок эксплуатации и влияние целевого использования на общее состояние, и безопасность сооружения.

Общие сведения

Инициировать проведение технической инвентаризации может сам собственник жилья, который хочет, например, продать недвижимость или желает достроить/реконструировать объект. Второе основание для осуществления проверки – предписание государственных/муниципальных органов власти. Как правило, инвентаризация проводится с установленной периодичностью или же обязательна при выявлении сильных разрушений дома, стихийных бедствиях, несчастных случаях.

Третье основание, когда инвентаризация обязательна, — сдача новой постройки в эксплуатацию. Специалисты в этом случае анализируют качество проведенных работ, проверяют использованные материалы и их надежность. Задача проверки – подтвердить, что в дом можно заселяться, и он не несет угрозы жизни/здоровью жильцов.

Необязательно проводить проверку только полностью готового объекта. Согласно, основам технической инвентаризации объектов недвижимости, допускается изучение объектов незавершенного строительства, отдельных частей дома, проложенных коммуникаций, частных сооружений. В зависимости от того, какая проверка осуществляется, по завершению работ готовятся следующие документы:

- поэтажный план;

- план технической инвентаризации;

- справка о выборе категории объекта;

- заключение ТЭП (технические и экономические показатели).

Работы проводятся специалистами имеющими лицензию (если это частная компания) или же, занимающими конкретные должности в муниципалитете.

При проверке используется точное оборудование, которое позволяет всецело измерить и оценить качество:

- стен;

- перекрытия;

- фундамента;

- перегородок;

- окон;

- дверей;

- крыш;

- придомовых построек.

При незаконном строительстве, то есть возведении частного дома без получения предварительного разрешения архитектурного отдела города, а также без подготовки проекта, инвентаризация также должна быть проведена. Готовится технический паспорт, на основании которого собственник может узаконить постройку. Без технического паспорта узаконивание невозможно.

Виды технических проверок

С целью всестороннего и максимально точного изучения недвижимости, к проверке привлекается не один специалист, а комплексная комиссия, которая начинает работы с подготовки описи собственности. А затем уже осуществляется проверка имущества.

Инвентаризация позволяет контролирующим органам обновить базу сведений, внести актуальные данные (которые затем отображаются в ЕГРН и доступны для ознакомления потенциальным покупателям имущества), но главная задача – своевременное выявление нарушений, несущих опасность для жизни и здоровья человека.

Всего предусмотрено три вида проверок:

- первичная;

- плановая;

- внеплановая.

Первичная

Необходима при обследовании только новых объектов. Это касается как объектов частного строительства, так и возведения многоэтажных новостроек. Задача специалиста на этой стадии – провести замеры каждого помещения дома, проверить качество выполняемых работ, подтвердить соответствие требованиям пожарной безопасности. По результатам готовится технический паспорт, на основании которого дом может быть передан в целевую эксплуатацию.

Плановая

Согласно действующему законодательству, плановое исследование объекта недвижимости должно осуществляться каждые пять лет. Это делается для установления следующих обстоятельств:

- возникновение новых построек на конкретном участке земли (или наоборот, снос ранее присутствующих зданий);

- подтверждение соответствия фактических характеристик составленному паспорту;

- подтверждение отсутствия разрушений, изменений, опасных для жизни человека;

- обновление действующей базы данных бюро технической инвентаризации;

- изменение технических паспортов на дома с учетом фактических изменений.

При выявлении нарушений, собственнику придется оплатить штраф, но игнорировать проверку не следует, поскольку это единственный способ своевременно установить и исправить нарушения.

Внеплановая

Как уже отмечалось выше, инициировать проверку объекта может сам владелец собственности, который не следует плану, предусмотренному отделом технической инвентаризации населенного пункта. После получения обращения от владельца (физического, юридического лица) специалисты обязаны отреагировать и отправиться на место проведения осмотра.

Внеплановая инвентаризация целесообразна при следующих обстоятельствах:

- перепланировка;

- реконструкция недвижимости;

- частичная пристройка;

- снос части объектов;

- здание пострадало от катастрофы, несчастного случая, стихийного бедствия (с целью оценки его дальнейшей безопасности).

Также внеплановая проверка проводится в случае, когда владелец желает изменить целевое назначение недвижимости. Это может быть смена жилых квартир и переоборудование под коммерческий офис. Или, наоборот, из промышленного дома был переоборудован жилой объект.

Какие объекты могут проверяться

Такой вид проверки осуществим только в отношении недвижимости, то есть стационарных объектов, которые привязаны к конкретному земельному участку, и не могут быть перемещены без нарушения целостности здания.

Все сооружения делятся на виды, в зависимости от основных характеристик, особенностей эксплуатации. На основании проверки дому присваивается юридический статус и происходит постановка на учет. При этом сооружение должно иметь следующие документы:

- кадастровый номер (присваивается при постановке на учет);

- технический паспорт;

- инженерный план (графический с пояснениями).

Алгоритм проведения исследования

Независимо от вида технической инвентаризации, она проводится в несколько важных стадий. А именно:

- Подготовительные работы. На этом этапе документально оформляются основания для проверки, заводится отдельное инвентаризационное дело, назначается ответственный работник. Также согласовывается дата проведения обследования по месту расположения объекта.

- Выезд инженера на объект с целью выполнения замеров собственности. При себе специалист имеет несколько измерительных приборов, которые позволяют правильно измерить даже площадь непропорциональных объектов.

- Техническое исследование, включающее анализ качества использованных материалов, проверку пожарной безопасности. Отдельное внимание уделяется несущим конструкциям, которые должны быть надежными и расположенными так, чтобы качественно поддерживать кровлю.

- Сверка правоустанавливающих бумаг. Во внимание принимается не только выписка из ЕГРН, подтверждающая права собственности на текущую недвижимость, но также проектная документация.

- Документальная фиксация результатов проверки. Пребывая на месте, специалист готовит предварительный чертеж, а также делает важные замеры, необходимые для будущих расчетов. Затем чертеж оформляется на чистовом листе, делаются пояснительные отметки. На другой странице делаются расчеты, которые также пишутся с обозначениями сокращений.

- Составление кадастрового паспорта.

- Оформление инвентаризационного дела.

Все документы готовятся в двух экземплярах. Одна папка с бумагами передается собственнику объекта, то есть фактическому заказчику. Вторая – остается в бюро технической инвентаризации.

При проверке допускается наличие незначительных отличий между проектом и реальными характеристиками сооружения. Это связано с тем, что числительное оборудование может работать с погрешностями, то есть каждый специалист использует свои приборы, для которых техническими документами установлены свои особенности эксплуатации и работы.

Заканчивается процедура подготовкой Акта приема-передачи здания и документов, на этой стадии собственник недвижимости обязан проверить нарисованный проект и оформленные документы. При выявлении значительных отличий и нарушений, предстоит отказаться от получения документации и указать на замечания в Акте приема.

Необходимая документация

Еще одна проблема, с которой сталкиваются пользователи, недостаточная осведомленность в том, какие бумаги должны быть составлены по завершению обследования.

Так, обязательно в папке должны находиться следующие документы:

- книга описи;

- инвентаризационная карточка;

- правоустанавливающие документы на недвижимость;

- технические справки.

У каждого объекта недвижимости обязательно должен быть свой паспорт, который оформляется специалистами бюро технической инвентаризации.

Для оформления и получения документов собственнику недвижимости предстоит обратиться с собственноручным заявлением в локальное отделение БТИ. Далее, согласно графику, специалист прибывает на место проверки, делает практические замеры, готовит документы. После оплаты государственной пошлины, человек получает готовый паспорт. На этой стадии необходимо помнить о том, что паспорт готовится на земельный участок, где отображаются все расположенные объекты недвижимости.

Инструкция: заполняем инвентаризационную опись

Нормативно-правовая база

Инвентаризационная опись, или, как ее еще называют, сличительная ведомость по объектам нефинансовых активов, отражает оперативный результат проверки в государственных и бюджетных учреждениях. Реестр имеет унифицированную форму — ОКУД 0504087 инвентаризационная опись. Она утверждена Приказом Минфина РФ № 52н от 30.03.2015. С 01.01.2018 применяется обновленный формат сличительной ведомости, бланк и регламент заполнения которой закреплены в Приказе Минфина РФ № 194н от 17.11.2017.

Вот так выглядит инвентаризационная опись, бланк скачать (форма ОКУД 0504087) можно бесплатно.

![]()

Важные изменения

Начиная с января 2018 г., все учреждения государственного сектора обязаны заполнять обновленный бланк 0504087. Более того, изменениям подвергся не только формальный вид инвентаризационной описи, но и правила его заполнения.

Добавились новые графы:

- 8 — статус объекта учета;

- 9 — целевая функция актива;

- 10 — счет бухгалтерского учета;

- 17 — количество объектов нефинансовых активов, не соответствующих условиям признания их объектами бухучета, 18 — их сумма.

Прядок указания информации в данных столбцах необходимо отразить в учетной политике и положении об инвентаризации учреждения.

Обновленный формат инвентаризационной описи полностью соответствует федеральным стандартам.

Инструкция по заполнению

Регистр 0504087 необходим для фиксации результатов проведенной в бюджетном учреждении инвентаризации нефинансовых активов. В конце статьи вы увидите, как выглядит заполненная инвентаризационная опись ф 0504087, пример заполнения для бюджетного учреждения можно скачать бесплатно.

В описи подлежат заполнению следующие разделы:

- вводная часть;

- расписка;

- табличная часть.

В вводной части в обязательном порядке указывается место, где осуществлялась инвентаризация, реквизиты документа-основания проведения инвентарных процедур (приказ, распоряжение), их сроки, а также перечень ответственных лиц.

После введения сведений в заголовок исполнителю необходимо заполнить расписку, в которой отмечается, что к началу проведения инвентаризационных процедур в бухгалтерию предоставлена вся необходимая документация, подтверждающая приход и расход нематериальных активов. Важно помнить, что перед началом процедуры в учреждении не должно быть активов, не принятых к учету или не списанных в расход.

Далее заполняется табличная часть. В обновленном регистре таблица дополнилась новыми графами — 8, 9, 10, 17, 18. На страницах 2 и 3 формы 0504087 заполняются следующие столбцы:

- Указывается номер фонда по порядку.

- Вводится наименование нефинансового актива.

- Отмечается его инвентарный номер (для инвентарных объектов) или код (заводской номер или сведения о серии, партии).

- Вносится единица измерения.

- В графах 5–7 определяется оценочная стоимость или цена инвентарного объекта, а также его количество.

- В новых графах 8 и 9 указываются статус объекта учета (состояние имущественного фонда на момент инвентарных процедур) и целевая функция (способы вовлечения его в финансово-хозяйственную деятельность учреждения).

- В столбец 10 вносится номер счет бухучета, в 11 — количество, а в 12 — балансовая стоимость объекта.

- В графах с 13 по 16 определяются количественные и денежные показатели отклонений — недостач и излишков.

- В новых столбцах 17 и 18 записываются сведения о несоответствующих критериям признания активами объектах — их количество (17) и сумма (18). Суммарная величина определяется следующим образом:

- В столбце 19 указываются примечания — данные, которые не подпадают под значение предыдущих ячеек таблицы.

В обновленную форму 0504087 добавилась страница № 4, в которой ответственные лица соглашаются с результатами проведенной инвентарной процедуры и приводят свои заключения по итогам проверки. Также на четвертой странице отмечаются причины обнаруженных расхождений.

Срок хранения инвентаризационной описи в бюджетном учреждении составляет не менее пяти лет.

Что такое инвентаризационная опись?

Содержание:

Каждое предприятие имеет имущество (товар, продукцию), и его необходимо учитывать. Для этого проводится ревизия, по результатам которой составляется инвентаризационная опись. Зачем это нужно? Какие формы бывают? В статье мы обо всем этом расскажем подробно. И отдельно остановимся на том, как правильно заполнить опись и каковы ее сроки хранения.

Благодаря статье вы узнаете, как оформляются документы при инвентаризации. А вы в курсе, что на основании ее данных не только ведется учет, но и платится налог на имущество? Да, открывая свою компанию, необходимо задумываться о таких вопросах, как отчетность в государственные органы и налоговые сборы.

А если в штате нет бухгалтера и он вам не нужен на постоянной основе? Тогда мы вам советуем воспользоваться аутсорсингом. Компании, предоставляющие бухгалтерские услуги, подготовят и сдадут всю отчетность в налоговый орган и государственные фонды за вас.

Нет времени читать статью?

Виды инвентаризационных описей

Существует несколько видов инвентаризационных описей. Федеральной службой государственной статистики (Госкомстатом) разработана и утверждена их форма. Рассмотрим подробнее:

- ИНВ-1 используется для учета основных средств;

- ИНВ-2 — нематериальных активов;

- ИНВ-3 — товарно-материальных ценностей (ТМЦ);

- ИНВ-5 — товаров, принятых на ответственное хранение;

- ИНВ-8а — драгоценных металлов, содержащихся в разных изделиях;

- ИНВ-16 — ценных бумаг и бланков строгой отчетности.

Кроме того, Госкомстатом РФ разработаны и другие документы, которые используются при ревизии. Например, акты инвентаризации, сличительные ведомости, журнал учета и контроля.

Формы документов, перечисленные выше, не обязательны к применению. Вы вправе использовать свои образцы бланков при проведении ревизии. В этом случае форма инвентаризационной описи и других документов должна быть утверждена учетной политикой организации.

Однако для удобства мы советуем воспользоваться бланками, которые разработаны и утверждены Госкомстатом РФ. Так вы избежите ненужных ошибок. Описи и другие необходимые документы для проведения инвентаризации вы можете скачать по ссылке, указанной в конце статьи.

Зачем нужна инвентаризационная опись?

Каждый собственник бизнеса должен знать, сколько у него имеется имущества и товара на конкретную дату. Ревизия выявит недостачу, излишки или просто залежавшуюся продукцию с истекшими или почти истекшими сроками годности. Таким образом, вовремя сделанная инвентаризация спасет бизнесмена от убытков.

При ревизии товар пересчитывается, перемеряется и перевешивается. Результаты остатков заносятся в инвентаризационную опись. Впоследствии на основании этого документа, если выявится недостача товара, можно будет взыскать убытки с материально ответственных лиц.

В ряде случаев законодательство Российской Федерации предписывает провести инвентаризационную опись в обязательном порядке. Например:

- если имущество передается в аренду или продается;

- при ликвидации предприятия;

- при составлении годовой бухгалтерской отчетности;

- для выявления хищения, порчи или злоупотребления с ТМЦ;

- при банкротстве организации или индивидуального предпринимателя;

- при продаже компании;

- после пожаров, наводнений и т.п.;

- при увольнении материально ответственного сотрудника;

- при пересменке, когда товар передается под ответственность от одного лица к другому.

Кроме того, инвентаризацию необходимо проводить раз в год для сдачи бухгалтерской отчетности. Предприятие вправе установить своими локальными актами и другие причины проведение ревизии.

Как заполнить инвентаризационную опись?

Каждый вид инвентаризационной описи имеет свои особенности по заполнению. В данной главе мы рассмотрим общие моменты.

Для начала, материально ответственные лица на первой странице описи заполняют расписку. Она говорит о том, что на момент ревизии сотрудники не имеют на руках документов, не сданных в бухгалтерию.

Кроме того, расписка подтверждает, что неоприходованные и несписанные товары на складе отсутствуют. Далее материально ответственные лица ставят подписи, ФИО (фамилии, имена, отчества) и должности.

Также на первой странице инвентаризационной описи ставят дату и номер приказа о назначении ревизии и ее дату проведения. Здесь же перечисляют членов комиссии (ФИО и должности).

В процессе ревизии все результаты измерений и пересчета заносятся в опись. В ней необходимо указать все ТМЦ, которые отражены в приказе. Например, руководитель вынес распоряжение провести ревизию склада маркетологов. Все, что там находится, должно быть внесено в опись. Товар с других складов указывать не нужно.

Заполняя опись, необходимо указать такие данные как артикул, наименование, единица измерения товара и количество. Например, проводим инвентаризацию склада автозапчастей. Внимательно осматриваем деталь и ищем артикул. Если на запчасти или ее упаковке он отсутствует, значит, необходимо поднять накладную и посмотреть его номер там.

После того как нашли необходимую информацию и посчитали товар, в определенные колонки описи заносим:

- наименование ТМЦ — фара;

- артикул — 254125;

- единица измерения — штука;

- количество — 5.

В инвентаризационной описи отражается фактическое наличие ценностей, выявленное в результате ревизии, а также данные согласно бухгалтерскому учету. То есть для количества товара будет два столбца. В один из них до проведения ревизии уже будут внесены данные.

Если какие-нибудь графы в описи не заполняются, то в обязательном порядке ставится прочерк. Это делается с целью невозможности дописывать информацию после ревизии.

Следующий этап — это подведение инвентаризационных итогов. После чего опись сшивается и на последней странице пломбируется. Далее под итогом ревизии должны расписаться члены комиссии и ответственно материальные лица.

Инвентаризационная опись оформляется в двух экземплярах. Один для бухгалтерии, второй передается материально ответственным сотрудникам. Срок хранения такого документа составляет не менее 5 лет.