Имеет ли право ип не выдавать счет фактуру

Счет-фактура для ИП без НДС

- Счет-фактура для ИП: с налогом или без?

- Как выглядят образцы счетов-фактур без НДС?

- Недопустимая формулировка графы 7

- Счет-фактура без погрешностей: откуда ждать неприятностей?

- Включать ли в книгу покупок счет-фактуру без НДС от ИП на УСН?

- Итоги

Счет-фактура для ИП: с налогом или без?

Плательщики НДС выставлять счета-фактуры без налога в адрес контрагента не могут — вне зависимости от того, кто является покупателем (ИП или компания). Также не имеет значения, что покупатель не является плательщиком НДС (например, применяет упрощенный режим налогообложения). Хотя в такой ситуации при выполнении определенных условий счета-фактуры могут не выставляться, если покупателем является неплательщик НДС и стороны пришли к соглашению о невыставлении счетов-фактур.

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут.

А готовый образец соглашения о невыставлении счетов-фактур при реализации товаров по договору поставки вы можете найти в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Если вы не являетесь плательщиком НДС или освобождены от налога, счета-фактуры без НДС для ИП или компании вы можете выставить:

- по их просьбе;

- в силу требований налогового законодательства.

По п. 5 ст. 168 НК РФ освобожденный от НДС по ст. 145 НК РФ налогоплательщик обязан составлять счета-фактуры без выделения суммы налога, но с указанием в нем надписи или проставления штампа «Без налога (НДС)».

Важно! КонсультантПлюс предупреждает

По общему правилу не нужно выставлять счета-фактуры по операциям, которые перечислены в п. п. 1 — 3 ст. 149 НК РФ (пп. 1 п. 3 ст. 169 НК РФ).

Счет-фактуру придется выставить в двух случаях:

Подробности смотрите в К+. Пробный доступ к системе бесплатен.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Как выглядят образцы счетов-фактур без НДС?

Разберем два примера.

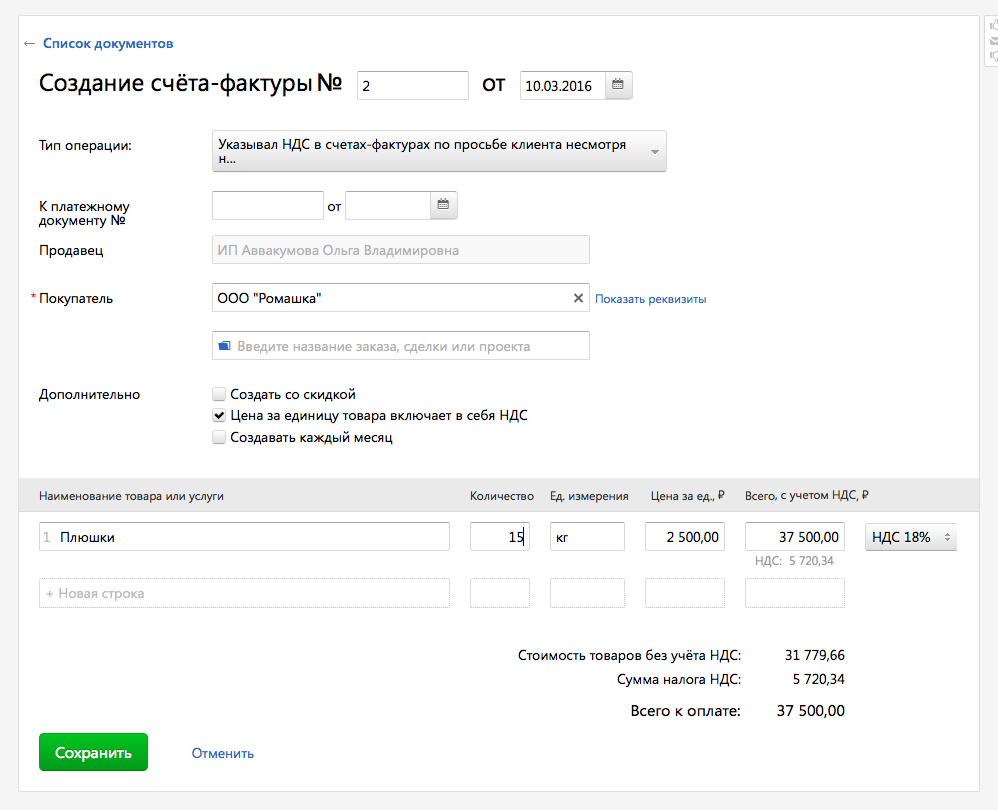

ИП Касимов Эльмир Гильмутдинович, применяющий ОСНО, заключил договор на поставку 420 кг свеклы с упрощенцем ООО «Производитель». По просьбе предпринимателя ООО «Производитель» составило и передало ему счет-фактуру. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС. В этих графах вместо числовых значений ООО «Производитель» проставило надпись «Без НДС».

Так может выглядеть образец счета-фактуры для ИП без НДС, скачайте по по ссылке ниже:

Предприниматель на УСН Набиуллин Тимур Рудольфович оказал услугу компании на общей системе ООО «Трейдинг». По ее просьбе предприниматель выставил счет-фактуру на сумму 54 150 руб. без НДС.

Как выглядит образец счета-фактуры от ИП без НДС, смотрите ниже и скачивайте его по ссылке:

Нужно ли счета-фактуры без НДС регистрировать в книге продаж, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Недопустимая формулировка графы 7

В графе 7 счета-фактуры указывается ставка налога. Если этот документ исходит от неплательщика НДС, эта графа числовых значений не содержит. Счет-фактуру без налога еще называют нулевым — это означает, что по такому документу:

- у продавца не возникает обязанности по уплате налога в бюджет;

- у покупателя нет возможности заявить вычет.

Что же особенного в графе 7 нулевого счета-фактуры? Дело в том, что в ней нельзя указывать «0». Проставление предпринимателем этой цифры с большой долей вероятности обернется негативными последствиями. Налоговики посчитают, что он:

- осуществил операцию, облагаемую по ставке 0%, и потребуют представить декларацию по НДС;

- ошибочно по облагаемым по ставкам 20 или 10% товарам (работам, услугам) указал нулевую ставку, и предложат ИП заплатить налог в бюджет.

Чтобы таких недоразумений не возникало, в графе 7 счета-фактуры ИП (не признаваемый плательщиком налога) должен указать «Без НДС». При такой формулировке никаких обязательств (ни отчетных, ни платежных) у оформившего его предпринимателя не возникает.

Нужно ли выписывать счета-фактуры физлицам, узнайте здесь.

Счет-фактура без погрешностей: откуда ждать неприятностей?

Случается, что по просьбе партнера вы выставили счет-фактуру с указанием в графе 7 «Без НДС». Все остальные строки и графы тоже заполнены без погрешностей в соответствии с требованиями налогового законодательства. А потом у вас начались мелкие и крупные неприятности с налоговиками.

Это случается, когда ваш партнер при оформлении платежного поручения на перечисление ему денег укажет в графе «Назначение платежа» фразу «В том числе НДС». Что делать, если такая погрешность случилась? Первым, кто может заметить эту ошибку, будете вы сами. Не стоит дожидаться реакции налоговиков, а именно когда они:

- потребуют объяснений (п. 3 ст. 88 НК РФ);

- вызовут в инспекцию (подп. 4 п. 1 ст. 31 НК РФ);

- заблокируют счет (п. 3 ст. 76 НК РФ);

- выставят требование об уплате пени и штрафа (ст. 75, 122 НК РФ) или спишут указанный в платежном поручении налог по инкассо.

Чтобы избежать возможных проблем, как можно скорее уведомите своего партнера об ошибке и попросите его связаться с банком для исправления ошибочной формулировки в назначении платежа.

Как корректировать формулировку о назначении платежа в платежном поручении, рассказываем здесь.

Необходимо отметить, что у налоговых органов нет права доначислять налоги, основываясь только на фразе в платежном поручении и собственных предположениях. Нужны другие доказательства, подкрепленные документально (к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от 28.03.2011 № А45-12006/2010).

Включать ли в книгу покупок счет-фактуру без НДС от ИП на УСН?

По общему правилу покупатель регистрирует полученные от продавцов счета-фактуры в книге покупок. На основании этих записей он определяет сумму вычета по НДС. В ситуации нулевого счета-фактуры покупатель вычет не получает. Нужно ли отражать такие счета-фактуры в книге покупок?

Прямых формулировок о том, что полученные от продавцов счета-фактуры с надписью «Без НДС» не нужно отражать в книге покупок, в Правилах ведения книги покупок (утв. постановлением Правительства РФ от 26.12.2011 № 1137) мы не найдем.

Но там есть множество косвенных подсказок. В частности, из указанных Правил следует, что:

- назначение книги заключается в регистрации счетов-фактур в целях определения вычета по НДС (п. 1);

- счета-фактуры регистрируются в ней по мере возникновения права на вычет (п. 2 Правил);

- в п. 19 расписан закрытый перечень ситуаций, когда счет-фактура не должен регистрироваться в книге покупок.

В итоге напрашивается вывод: поскольку нулевой счет-фактура сумму НДС-вычета не увеличивает, то особого смысла в его регистрации в книге покупок нет. Можно, к примеру, не отражать в книге покупок полученный от ИП на УСН счет-фактуру без НДС.

Наказание за такое неотражение в законодательстве не предусмотрено. Хотя существует арбитражная практика по оспариванию претензий налоговиков за неправильное ведение плательщиками НДС книги покупок. Но суды против штрафа (см., например, постановление ФАС Волго-Вятского округа от 30.06.2006 № А79-15564/2005).

Итоги

Индивидуальные предприниматели, признаваемые плательщиками НДС, обязаны выставлять счета-фактуры с выделенной суммой налога. Предприниматели — неплательщики НДС не обязаны, но могут по просьбе контрагента выписать счет-фактуру. При этом в графах 7 и 8, посвященных ставке и сумме налога, им следует проставить надпись или штамп «Без НДС».

Когда можно не составлять счет-фактуру

Фирмы и предприниматели могут заниматься разными видами деятельности: продавать товары или продукцию собственного производства, выполнять работы или оказывать услуги. Однако каждый раз наряду с документами, подтверждающими выполнение обязательств по той или иной сделке (акт приемки-сдачи, накладная и т. п.), необходимо оформлять и счет-фактуру. Таково требование Налогового кодекса.

Как правило, счета-фактуры выписывает бухгалтер или работник, уполномоченный на это приказом руководителя (например, менеджер по продажам). Выписанные счета-фактуры регистрируют в книге продаж, а счета-фактуры, полученные от поставщиков, – в книге покупок. Хранят счета-фактуры в специальных журналах.

Счета-фактуры нужно оформлять не только по сделкам купли-продажи. Этот документ выписывают во всех случаях, когда возникает обязанность по уплате налога на добавленную стоимость, в том числе при безвозмездной передаче товаров (работ, услуг) и имущественных прав.

Счет-фактуру оформляют в двух экземплярах: первый экземпляр передают покупателю (заказчику), второй – в бухгалтерию. Причем сделать это нужно не позднее пяти календарных дней с даты получения аванса или отгрузки товаров покупателю.

В некоторых случаях счет-фактуру оформляют в одном экземпляре. Это происходит, если фирма или предприниматель:

- использует товары (работы, услуги) для собственных нужд фирмы (если расходы на покупку таких товаров, работ или услуг не уменьшают облагаемую прибыль);

- выполняет строительно-монтажные работы при условии, что построенные объекты будут использованы для собственных нужд;

- исполняет роль налогового агента (в частности, арендует государственное имущество).

Когда счет-фактуру можно не составлять

Счет-фактуру можно не составлять при реализации товаров (работ, услуг, имущественных прав) лицам, которые не являются плательщиками НДС, а также налогоплательщикам, которые освобождены от уплаты НДС согласно статьям 145 и 145.1 Налогового кодекса. Это возможно при наличии письменного согласия сторон сделки на несоставление счетов-фактур (пп. 1 п. 3 ст. 169 НК РФ).

Кстати, если продавец товара и посредник на УСН договорились не выставлять счета-фактуры, «упрощенец» вправе не вести журнал учета полученных и выставленных счетов-фактур. Связано это с тем, что если по письменному соглашению с поставщиком товаров счета-фактуры не выставляются, то агент на УСН не обязан вести журнал учета полученных и выставленных счетов-фактур при покупке товаров для принципала. Об этом сообщил Минфин в письме от 31 октября 2016 г. № 03-11-11/63683.

В свою очередь продавцу при получении согласия покупателя на несоставление счетов-фактур мы рекомендуем поступить следующим образом.

Реализация товаров (работ, услуг, имущественных прав) должна быть отражена в книге продаж путем регистрации счета-фактуры, контрольной ленты ККТ, бланка строгой отчетности (пп. 1 п. 3 ст. 169 НК РФ, п. 1, 3 Правил ведения книги продаж, утвержденных постановлением Правительства России от 26 декабря 2011 г. № 1137). Поэтому, если у продавца нет оснований оформить чек ККТ или выставить документ строгой отчетности, полагаем, он вправе составить счет-фактуру в единственном экземпляре (для себя) и зарегистрировать его в книге продаж.

Этой позиции придерживаются и в Минфине. В письме от 9 октября 2014 года № 03-07-11/50894 финансисты указали, что в случае несоставления счетов-фактур на основании подпункта 1 пункта 3 статьи 169 кодекса продавец в книге продаж вправе отражать реквизиты счета-фактуры, составленного для себя, или первичных учетных документов.

Согласие на несоставление счетов-фактур стороны могут предусмотреть, например, в договоре либо дополнительном соглашении к нему. В этих документах можно уточнить, что помимо отгрузочных счетов-фактур для данного покупателя не составляются авансовые, исправленные и корректировочные счета-фактуры. Кстати, в письме от 16 марта 2015 года № 03-07-09/13808 Минфин России разрешил продавцам не выставлять авансовые счета-фактуры по письменному согласию с покупателем-«упрощенцем».

Кроме того, необходимо указать, на каком основании не составляются счета-фактуры (например, покупатель применяет УСН, ЕНВД, ЕСХН, ПСН или освобожден от уплаты НДС по статье 145 или 145.1 НК РФ). Также рекомендуем определить в договоре перечень документов, которыми будет подтверждаться факт реализации.

Письменное согласие сторон сделки на несоставление счетов-фактур можно оформить и в электронном виде при условии его заверения электронной подписью. К такому заключению пришли финансисты в письме от 21 октября 2014 года № 03-07-09/52963. Свой вывод они обосновали тем, что в целях заключения гражданско-правовых договоров или оформления иных правоотношений обмен электронными сообщениями, каждое из которых подписано электронной подписью, можно рассматривать как обмен документами (п. 4 ст. 11 Закона от 27 июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и защите информации»).

Кроме того, не должны составлять счета-фактуры фирмы и предприниматели:

- реализующие товары населению (они выдают покупателям вместо счетов-фактур чеки ККМ или бланки строгой отчетности);

- не являющиеся плательщиками НДС (фирмы, перешедшие на упрощенную систему налогообложения, на уплату единого налога на вмененный доход или единого сельскохозяйственного налога). Исключением являются случаи, когда фирма является налоговым агентом, ввозит товары на территорию РФ и иные территории под ее юрисдикцией, является участником товарищества, ведущим общие дела (ст. 174.1 НК РФ);

- реализующие товары (работы, услуги) физическим лицам. В этом случае продавец вправе оформить не счет-фактуру, а бухгалтерскую справку-расчет или сводный документ, зарегистрировав его в книге продаж В этих документах нужно отразить суммарные сводные данные по операциям, совершенным в течение определенного периода (день, месяц, квартал) (письмо Минфина России от 19 октября 2015 г. № 03-07-09/59679).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

ИП с НДС в 2021

Работа с НДС — это дополнительная налоговая нагрузка, которая дает преимущества перед спецрежимниками. Поэтому многие ООО выбирают НДС. А может ли ИП работать с НДС? — читайте в статье.

Налоговая система для ИП с НДС

НДС — это налог, который платит бизнес, выбравший общую систему налогообложения. Это может быть как юридическое лицо, так и индивидуальный предприниматель. Работать с НДС могут все ИП, которые:

- не подавали заявление на применение одного из спецрежимов: УСН, ПСН, НПД;

- работали на спецрежиме, но потеряли право на его применение;

- совмещает ОСНО с ЕНВД или ПСН.

ИП сразу после регистрации оказывается на общем режиме и платит НДС. Чтобы перестать уплачивать налог, он должен подать заявление о применении одного из спецрежимов, на котором его освободят от уплаты НДС:

- УСН «Доходы» и «Доходы минус расходы»;

- ПСН;

- Налог на профессиональный доход (НПД);

Иногда предприниматель на специальном режиме тоже может платить НДС. Это происходит, если:

- ИП выставил покупателю счет-фактуру с НДС;

- ИП является налоговым агентом по НДС;

- ИП занимается импортом.

Плюсы работы с НДС для ИП

Индивидуальный предприниматель при работе с НДС получает следующие преимущества.

Можно выставлять счета-фактуры

Это важно для других компаний на ОСНО, так как у них появляется право принять «входной» НДС к вычету.

Например, ООО «Альфа» занимается производством столов. Цена стола — 12 000 рублей, в том числе НДС — 2 000 рублей. У «Альфы» есть поставщик-ИП, который продает сырье для изготовления одного стола за 5 000 рублей, в том числе НДС — 1 000 рублей. В таком случае НДС к уплате у ООО «Альфы» составит:

2 000 — 1 000 = 1 000 рублей.

А вот если ООО «Альфа» купить сырье у предприниматели на упрощенке, компания не сможет получить счет-фактуру и принять НДС за отгрузку к вычету. Налог к уплате будет равен 2 000 рублей.

Можно принимать НДС к вычету

Правило с вычетом НДС работает и в обратном порядке. Сам ИП может получать счет-фактуры от своих поставщиков и подрядчиков и принимать НДС к вычету.

Можно вести любые виды деятельности

Любой спецрежим имеет ограничение по виду деятельности, по выручке, по количеству сотрудников, стоимости основных средств и так далее. На ОСНО же ИП может заниматься всем, чем захочет. Исключение — виды деятельности, которые закрыты для всех предпринимателей независимо от системы налогообложения:

- производство и продажа алкоголя;

- производство лекарств;

- выдача микрозаймов гражданам;

- организация ломбардов;

- банковские услуги;

- услуги по страхованию;

- управление инвестиционными фондами;

- ремонт, разработка и испытания авиационной техники;

- разработка, ремонт, утилизация, производство и торговля товарами военного назначения и так далее.

Минусы работы с НДС для ИП

Выбрав ОСНО, ИП столкнется со следующими недостатками этой системы.

Рост налоговой нагрузки

НДС — это дополнительный налог. Даже несмотря на право принимать «входящий» НДС к вычету, часть налога вы все равно будете платить в бюджет. Кроме того, на ОСНО вместе с НДС вы столкнетесь с НДФЛ по ставке 13 %.

Усложнение документооборота

На общем режиме вы будете выставлять счет-фактуру. В его заполнении есть свои особенности, которые перечислены в Постановлении Правительства РФ от 26.12.2011 № 1137. Отказаться от выставления счета-фактуры нельзя.

Усложнение учета

ИП с НДС обязан ежеквартально сдавать декларации по НДС. Делать это можно только в электронном виде, а значит возникнут дополнительные расходы на электронный документооборот. Кроме того, предприниматель обязан вести Книгу покупок и продаж.

Больше штрафов

Чем больше у ИП отчетности и налогов к уплате, тем больше вероятность налететь на штрафы. Например,за несвоевременную сдачу декларации или неуплату НДС.

ИП на ОСНО без НДС

По общему правилу предприниматель на общем режиме платит НДС, но бывают ситуации, когда этого делать не нужно.

ИП освобожден от НДС

Предприниматель на ОСНО может получить освобождение от НДС при соблюдении условий из п. 1 ст. 145 НК РФ:

- выручка по облагаемым НДС операциям за последние 3 месяца составила не более 2 млн рублей;

- ИП не реализует подакцизные товары.

Освобождение касается только операций, совершенных на территории РФ. При вывозе товаров за рубеж НДС сохраняется.

Освобожденный от НДС предприниматель:

- не начисляет и не уплачивает НДС;

- не сдает декларации;

- не ведет книгу покупок;

- выставляет покупателю счет-фактуру, где делает пометку «Без налога (НДС)» и регистрирует его в книге продаж;

- не принимает «входной» НДС к вычету, а включает его в стоимость приобретенных товаров и услуг.

Освобождение получают на 12 календарных месяцев. Подав в инспекцию заявление об освобождении от НДС, отказаться от него будет будет нельзя (п. 4 ст. 145 НК РФ). Однако право на освобождение можно потерять при наступлении одного из событий:

- выручка за 3 последовательных месяца превысила 2 млн рублей;

- ИП начал продавать подакцизные товары.

ИП проводит операции без НДС

Законом предусмотрен ряд операций, которые не облагаются НДС. Все они перечислены в п. 2 ст. 149 НК РФ:

- реализация медицинских изделий;

- оказание медицинских услуг;

- оказание услуг по присмотру и уходу за детьми в организациях дошкольного образования;

- оказание услуг по перевозке пассажиров;

- оказание ритуальных услуг;

- реализация монет из драгоценных металлов и так далее.

От НДС освобождены операции, которые в соответствии со ст. 39 НК РФ не признаются реализацией:

- связанные с обращением валюты, кроме целей нумизматики;

- передача основных средств, нематериальных активов и другого имущества при реорганизации;

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при его выходе или ликвидации общества.

При совершении вышеперечисленных операций ИП не платит НДС, но сдает в ИФНС декларацию в установленные сроки.

Сроки сдачи декларации у ИП с НДС в 2021 году

Налоговый период по НДС — квартал. Поэтому ИП с НДС ежеквартально подает декларацию в ИФНС в срок до 25 числа месяца, следующего за отчетным кварталом.В 2021 году предприниматель отчитывается по НДС в сроки, указанные в таблице.

| Крайний срок | Налоговый период |

|---|---|

| 25 января 2021 года | IV квартал 2020 года |

| 26 апреля 2021 года | I квартал 2021 года |

| 26 июля 2021 года | II квартал 2021 года |

| 25 октября 2021 года | III квартал 2021 года |

Сроки уплаты НДС у ИП на ОСНО в 2021 году

Несмотря на то, что отчетность по налогу ежеквартальная, уплачивайте его ежемесячно равными частями до 25 числа каждого месяца. Разберем порядок уплаты на примере.

По итогам I квартала 2021 года у ООО «Альфа» НДС к уплате 900 000 рублей. Уплатите налог в следующие сроки:

- 300 000 рублей — до 26 апреля 2021 года;

- 300 000 рублей — до 25 мая 2021 года;

- 300 000 рублей — до 25 июня 2021 года.

Можно ли уплачивать НДС ежеквартально, мы рассказывали в нашей статье.

Сроки уплаты НДС в 2021 году собраны в таблице.

| Крайний срок | Платеж |

|---|---|

| 25 января 2021 года | Первая треть платежа за IV квартал 2020 года |

| 25 февраля 2021 года | Вторая треть платежа за IV квартал 2020 года |

| 25 марта 2021 года | Последняя часть платежа за IV квартал 2020 года |

| 26 апреля 2021 года | Первая треть платежа за I квартал 2021 года |

| 25 мая 2021 года | Вторая треть платежа за I квартал 2021 года |

| 25 июня 2021 года | Последняя часть платежа за I квартал 2021 года |

| 26 июля 2021 года | Первая треть платежа за II квартал 2021 года |

| 25 августа 2021 года | Вторая треть платежа за II квартал 2021 года |

| 27 сентября 2021 года | Последняя часть платежа за II квартал 2021 года |

| 25 октября 2021 года | Первая треть платежа за III квартал 2021 года |

| 25 ноября 2021 года | Вторая треть платежа за III квартал 2021 года |

| 27 декабря 2021 года | Последняя часть платежа за III квартал 2021 года |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет облагаемых и необлагаемых НДС операций. Сервис отлично подойдет ИП на ОСНО и любом из спецрежимов. Встроенный календарь напомнит о сроках сдачи отчетности. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

«Упрощенец» выставил счет-фактуру: какие последствия?

Юридические лица и ИП, применяющие УСНО, по общему правилу не признаются плательщиками НДС (за исключением ситуаций, прямо определенных налоговым законодательством). Следовательно, у них при реализации товаров, работ, услуг, имущественных прав не возникает обязанности по выставлению счетов-фактур, ведению книги покупок и книги продаж. В то же время и прямого запрета на оформление «упрощенцем» данного документа гл. 21 НК РФ не установлено.

Но на практике нередко встречаются ситуации, когда указанные лица, не получая никакой выгоды, выставляют счета-фактуры покупателям по их просьбе. О последствиях такой «добросердечности» организаций и ИП, применяющих УСНО, и поговорим в рамках статьи.

Обязанности плательщика НДС

Под этой фразой положения гл. 21 НК РФ подразумевают совокупность следующих обязательных действий налогоплательщика.

Обязанности плательщика НДС

Расшифровка

Выставить покупателю счет-фактуру по форме, приведенной в приложении 1 к Постановлению Правительства РФ от 26.12.2011 № 1137

При реализации товаров (работ, услуг), имущественных прав дополнительно к их цене (тарифу) продавец должен предъявлять к уплате покупателю определенную сумму косвенного налога (ст. 168 НК РФ), которая исчисляется по каждому виду товаров (работ, услуг), имущественных прав как соответствующая налоговой ставке процентная доля согласованных сторонами цен (тарифов) (п. 1 ст. 166 НК РФ)

Вести журналы учета счетов-фактур, книги продаж и покупок

Продавец обязан регистрировать выставленные счета-фактуры в книге продаж (а полученные — в книге покупок) и журнале учета полученных и выставленных счетов-фактур (п. 3 и 3.1 ст. 169 НК РФ)

Продавец обязан представлять в налоговый орган в установленный срок (не позднее 25го числа месяца, следующего за истекшим кварталом) декларации по НДС в порядке, предусмотренном ст. 174 НК РФ: в электронной форме по каналам ТКС

Когда «упрощенец» признается плательщиком НДС

В общем случае организации или предприниматели, применяющие УСНО, не признаются плательщиками НДС (п. 3 ст. 346.11 НК РФ). Значит, они не должны при совершении операций по реализации товаров (работ, услуг), имущественных прав предъявлять к уплате контрагентам соответствующую сумму НДС, отраженную отдельной строкой в счете-фактуре, вести названные налоговые регистры, декларировать этот косвенный налог.

В то же время Налоговым кодексом определен ряд ситуаций, когда на «упрощенца» возлагаются указанные обязанности плательщика НДС, это:

- ввоз на территорию РФ и иные территории, находящиеся под ее юрисдикцией, товаров, не поименованных в ст. 150 НК РФ;

- совершение операций по договору простого или инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом в качестве участника товарищества, концессионера или доверительного управляющего (ст. 174.1 НК РФ);

- совершение операций, в которых он признается налоговым агентом.

Последствия выставления «упрощенцем счета-фактуры

В пункте 3 ст. 169 НК РФ прямо сказано, что составлять счета-фактуры обязаны только плательщики НДС. Следовательно, организации и ИП, применяющие УСНО, при реализации товаров (работ, услуг), имущественных прав составлять их не должны.

Сумму уплаченного НДС «упрощенец» не может учесть в налоговой базе:

- ни в составе расходов (если единый налог рассчитывается с разницы между доходами и расходами), так как согласно пп. 22 п. 1 ст. 346.16 НК РФ суммы НДС, уплаченные в бюджет на основании п. 5 ст. 173 НК РФ, не подлежат включению в расходы;

- ни в составе доходов, так как согласно п. 1 ст. 248, п. 1 ст. 346.15 НК РФ при определении доходов из них исключаются суммы налогов, которые предъявлены покупателю.

Вместе с тем формально налоговым законодательством не установлен запрет на оформление «упрощенцем» счета-фактуры с выделенной отдельной строкой суммой НДС и предъявление его покупателю. А значит, лица, не являщиеся плательщиками данного налога, в силу определенных обстоятельств вправе самостоятельно принять решение, предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но за подобную «самостоятельность» им придется отвечать.

Обязанность по уплате налога в бюджет

Оформление «упрощенцем» счета-фактуры с выделенным налогом в силу п. 5 ст. 173 НК РФ влечет за собой обязанность уплатить налог в бюджет по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25го числа месяца, следующего за этим периодом (п. 4 ст. 174 НК РФ) (см. также письмо Минфина России от 09.02.2018 № 03-07-14/7897).

Таким образом, основанием для возникновения обязанности по уплате НДС является именно факт выставления «упрощенцем» счета-фактуры с выделенной суммой налога. Соответственно, если счет-фактура не выставлен, то данной обязанности у «упрощенца» не возникает даже при наличии указанного отдельной строкой НДС в договоре о сделке и платежных документах на оплату по ней (см. письма Минфина России от 22.06.2018 № 03-07-11/42820, от 15.02.2018 № 03-07-14/9470).

Значит, ни сам факт уплаты налога покупателем, ни способ расчетов между контрагентами, по мнению финансистов, не имеют определяющего значения для возникновения у плательщиков УСНО такой обязанности. Кстати, ФНС также допускает возможность невыставления «упрощенцем» заказчику счета-фактуры с отраженным отдельной строкой НДС в рамках государственного (муниципального) контракта на поставку товаров (работ, услуг), заключаемого в соответствии с Законом № 44-ФЗ (см. письмо от 08.11.2016 №СД-4-3/21119@). Правда, судьи не всегда поддерживают этот подход.

Подчеркнем: если организации и ИП, применяющие УСНО, сами не уплатят НДС, предъявленный в счете-фактуре, им придется это сделать по результатам налоговой проверки, причем уже с пенями и штрафами. Оспорить фискальные санкции в данном случае (в том числе в судебном порядке) у «упрощенцев» едва ли получится (см., например, Постановление АС ВВО от 04.09.2017 №Ф01-3550/2017 по делу №А11-12604/2015).

Возникновение у «упрощенца» обязанности по перечислению в бюджет НДС не означает приобретение статуса плательщика НДС, поэтому права на применения вычетов по налогу у него нет. Пунктом 1 ст. 171 НК РФ установлено, что такое право распространяется исключительно на плательщиков НДС (а не на лиц, уплативших налог по собственной инициативе).

Следовательно, даже при выполнении всех формальных условий (наличие первичных документов и счета-фактуры с выделением налога, принятие ценностей на учет, раздельный учет) «упрощенец» не может принять к вычету «входной» налог. В противном случае ему грозит доначисление налога и штрафов (см. Постановление АС ПО от 18.09.2018 по делу №А72-14193/2017).

Обязанность по декларированию налога

Помимо обязанности по уплате НДС в бюджет, у «упрощенцев» в анализируемой ситуации также возникает обязанность задекларировать этот налог.

Согласно п. 5 ст. 174 НК РФ «упрощенцы» обязаны подать в ИФНС декларацию по НДС в срок не позднее 25го числа месяца, следующего за истекшим кварталом, в котором выставлен счет-фактура. Причем наравне с плательщиками НДС они обязаны представить декларацию в электронной форме по каналам ТКС.

В состав декларации должны входить (см. п. 3, 17, 34.3, 51 — 51.5 Порядка заполнения декларации, письмо ФНС России от 15.09.2016 №ЕД-4-15/17338):

- титульный лист;

- раздел 1, в строке 030 которого отражается сумма налога, подлежащая уплате в бюджет за налоговый период, исходя из всех выставленных за этот период счетов-фактур (сумма НДС, указанная в данной строке, не участвует в расчете показателей по строкам 040 и 050);

- раздел 12, который заполняется по каждому выставленному «упрощенцем» счету-фактуре с выделенным НДС (то есть в нем столько листов, сколько было предъявлено счетов-фактур покупателям).

Обобщим сказанное. Если продавец (исполнитель) на УСНО выставит покупателю счет-фактуру с выделенной суммой НДС, то он обязан:

- уплатить налог в бюджет, причем не имея в дальнейшем права принять данную сумму к вычету;

- задекларировать налог в электронной форме.

Регистрировать выставленные счета-фактуры в журнале учета выставленных и полученных счетов-фактур «упрощенцы» не обязаны. Это следует из п. 3.1 ст. 169 НК РФ и правил ведения данного журнала.

Как видим, никакой очевидной выгоды от выставления счета-фактуры с выделенным НДС для организаций и ИП, применяющих УСНО, нет. Скорее, наоборот: последствия — уплата налога в бюджет и его декларирование — явно отрицательные для него. Кроме того, за неисполнение названных обязанностей он может быть привлечен к ответственности на основании ст. 122 и 119 НК РФ.

Может ли «упрощенец» выставить счет-фактуру с отметкой «Без налога (НДС) » ?

Как указано в п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры, лица, освобожденные в соответствии со ст. 145 НК РФ от исполнения обязанностей плательщика НДС, счета-фактуры составляют без выделения НДС: делают соответствующую надпись или ставят штамп «Без налога (НДС)».

Может ли выставить такой счет-фактуру «упрощенец»? Полагаем, что нет.

В силу пп. 2 п. 2 ст. 18 НК РФ УСНО относится к специальным налоговым режимам, поэтому на организации и ИП, перешедших на данный спецрежим, не распространяется общая система льгот по уплате НДС, установленная ст. 145 НК РФ. Следовательно, предусмотренной п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры преференцией выставлять счет-фактуру с указанием «Без налога (НДС)» они воспользоваться не могут (см., например, Постановление АС ВСО от 12.04.2018 №Ф02-1385/2018 по делу №А19-13739/2017).

Если цена договора (контракта) сформирована с учетом НДС

Как упоминалось ранее, официальные органы допускают возможность невыставления «упрощенцами» счетов-фактур по сделкам, структура цены которых сформирована с учетом косвенного налога. Между тем выигрышность данной позиции чиновников нивелируется для «упрощенцев» дополнительными рисками.

Во-первых, сумму косвенного налога, которая не выставлена отдельной строкой в отгрузочных документах, покупатель может взыскать с продавца-«упрощенца» как неосновательное обогащение.

К примеру, АС ЦО в Постановлении от 31.03.2016 №Ф10-614/2016 по делу №А09-2920/2015 взыскал с продавца на УСНО сумму НДС, не указанную отдельной строкой в отгрузочных документах. В данном случае весь платеж, полученный от покупателя, продавец учел в составе доходов, переквалифицировав в одностороннем порядке сумму налога в часть цены договора. А подобная переквалификация — неправомерна (см. также Постановление АС ВСО от 29.08.2018 №Ф02-3658/2018, Ф02-3670/2018 по делу №А69-1555/2017).

Во-вторых, заказчик может обязать (в судебном порядке) исполнителя, применяющего УСНО, выставить счет-фактуру с выделенной суммой налога, если цена госконтракта сформирована с учетом НДС. Ведь корректировка условий контракта (в частности, исключение НДС из его цены) в одностороннем порядке противоречит положениям Закона № 44ФЗ.

Обратимся к Постановлению Третьего арбитражного апелляционного суда от 20.07.2018 № 03АП-2349/18 по делу №А74-17656/2017. Судьи пришли к выводу, что заключение контракта с ценой, сформированной с учетом НДС, влечет за собой обязанность поставщика выставлять счет-фактуру с выделенной суммой налога. Арбитры подчеркнули: заключая контракт на условиях, которые предусмотрены аукционной документацией и не предполагают право исполнителя уплачивать цену контракта без НДС в случае применения им спецрежима, исполнитель такого госконтракта должен понимать, что он обязан определить цену с учетом НДС и уплатить его в бюджет при реализации указанных в контракте товаров.

В каких случаях оформлять УПД, а в каких — счет-фактуру

Компании на ОСНО для налогового учета НДС применяют счет-фактуру (СЧФ). Универсальный передаточный документ (УПД) применяется значительно реже, несмотря на способность заменять собой несколько документов: СЧФ и первичную документацию БУ. Что мешает повсеместно применять УПД? Можно ли применять одновременно оба документа и в каких случаях? В каких случаях предпочтительно использовать счет-фактуру? Разберемся.

УПД и СЧФ

Счет-фактура – документ НУ. Он подтверждает отпуск товара покупателю, оказание ему услуг, производство работ по операциям, облагаемым НДС, больше нигде не применяется. Реквизиты СЧФ содержат сведения:

- о предмете сделки;

- о стране его происхождения;

- о сумме;

- о количественных характеристиках хозяйственной операции;

- о ставке налога;

- об акцизе;

- о соответствующей группе товаров;

- позволяющие идентифицировать налогоплательщиков.

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций. К СЧФ при оформлении отпуска товара прилагается документ БУ: товарная накладная, акт приема-передачи и пр.

Универсальный передаточный документ (УПД) — бланк, созданный на базе СЧФ. Все сведения из СЧФ отражаются в УПД. Для удобства «зона счета-фактуры» выделена темным контуром. Помимо этого, в УПД присутствуют сведения на отпуск ТМЦ (акта, товарной накладной, частично — ТТН, документа на отпуск материалов ф. М-11 и пр.), т.е. информация, когда произведена отгрузка, кто из должностных лиц взял за нее ответственность и скрепил своей подписью, на основании какого договора произведена отгрузка.

УПД может использоваться как в БУ, так и в НУ. Характер использования помечается цифрой (1 или 2) – в левой части бланка, вверху:

- При статусе 1 УПД исполняет роль одновременно счета-фактуры и документа, подтверждающего передачу.

- При статусе 2 УПД заполняется только как документ БУ.

Очевидно, что СЧФ может быть заменен УПД с одновременным сокращением документооборота. Однако полного замещения в практике учета не происходит. Этому есть объективные причины.

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?

Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД). При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Выставление счёта‑фактуры с НДС

Справочная / НДС на УСН и патенте

Выставление счёта‑фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДС

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

- являетесь налоговым агентом по НДС;

- работаете по договору как агент от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

- участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

- за I квартал до 25 апреля;

- за II квартал до 25 июля;

- за III квартал до 25 октября;

- за IV квартал до 25 января.

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. Эльба подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.