Инструкция по заполнению характеристик по форме 2

Как заполнить Форму 2

Большое количество заказчиков разрабатывают Форму 2 («Сведения о качестве, технических характеристиках товара, его безопасности, функциональных характеристиках (потребительских свойствах) товара») таким образом, чтобы иметь возможность отклонить заявки «не своих» участников.

Основаниями отклонения заявки участника по Форме 2 является либо непредоставление требуемых характеристик товара, либо предоставление недостоверных характеристик товара, либо несоответствие этих характеристик требованиям документации.

Задачей участника является заполнить Форму 2 так, чтобы оснований для отклонения заявки не было.

Что делать, чтобы заявка по Форме 2 не была отклонена:

1) подробно изучить Инструкцию по заполнению Формы 2, включенную в состав закупочной документации. Выделить для себя и запомнить правила использования различных союзов, частиц и знаков препинания в Форме 2. Не существует строгих требований к Инструкции по заполнению Формы 2 – это не унифицированный документ. Каждый заказчик может формировать в Инструкции свои правила, поэтому анализировать Инструкцию нужно на каждую новую закупку. Неправильное использование хотя бы одного знака, союза или частицы приведет к отклонению заявки;

Заказчики при разработке Формы 2 и Инструкции по ее заполнению должны опираться на Письмо ФАС России от 01.07.2016 № ИА/44536/16. В данном Письме, в частности, говорится, что в инструкции по заполнению Формы 2 заказчикам, необходимо указать в отношении каких характеристик товара установлены наибольшие и наименьшие значения, и значения, которые не подлежат изменению при заполнении формы 2, требованиям каких ГОСТов и ТР должны соответствовать товары. Показатели товаров, перечисляемые заказчиком не должны вводить участников закупки в заблуждение. Диапазон возможных значений товаров, предлагаемых заказчиком на выбор, должен входить в диапазон, установленный ГОСТом, если заказчик на этот ГОСТ ссылается.

2) сформировать перечень всех ГОСТов и ТР на которые Заказчик ссылается в Инструкции по заполнению Формы 2, в самой Форме 2 или в техническом задании. ГОСТы и ТР должны быть соотнесены со всеми товарами из Формы 2. Конечно, не все товары имеют свои ГОСТы и ТР, да и заказчик не обязан устанавливать соответствие товаров ГОСТам, но все позиции Формы 2 должны быть проработаны. В случае, отсутствия требований к товару о соответствии ГОСТам и ТР, участник тендера исходит исключительно из значений показателей, установленных производителем определенного товара.

3) обращать внимание на сметы, прилагаемые в закупочной документации. Нередко в этих сметах можно обнаружить материалы, которые зашифрованы заказчиком в Форме 2, еще лучше, если в сметах содержится ресурсная ведомость с материалами. В ресурсной ведомости можно даже выцепить некоторые конкретные характеристики товаров, перечисленных в Форме 2.

4) убедится, что поставляемый Вами товар, соответствует требованиям, указанным в Форме 2, спецификации или техническом задании. Даже если Вы укажите показатели товара в соответствии с требованиями закупочной документации, выиграете закупку, а при поставке или выполнении работ поставите заказчику товар с другими показателями, – заказчик будет вправе отказаться от приемки, расторгнуть договор в одностороннем порядке и даже внести в реестр недобросовестных поставщиков.

5) заполнять Форму 2 строго согласно Инструкции по заполнению. Не забудьте указать по каждому товару страну происхождения – с 01.01.2020 указание страны происхождения снова стало обязательным во всех закупках по 44-ФЗ, а не только по тем, где Заказчиком установлены ограничения по национальному режиму. Также необходимо обязательно указывать товарный знак (при его наличии). Если он отсутствует – так по этому товару и пропишите, что «Товарный знак отсутствует». Неуказание страны происхождения и товарного знака является основание для отклонения заявки на участие.

6) направлять Заказчику запросы на разъяснение по всем спорным требованиям и показателям, значениям, которые не существуют или не соотносятся с другими требованиями Заказчика к данному товару. Эта стадия очень важна тем, что Заказчик может дать обратную связь по вашим вопросам или даже внести изменения в документацию. Ответы Заказчика могут быть использованы для дальнейшего отстаивания своей правоты в ФАС. Обратите внимание на сроки подачи запросов на разъяснение. По общему правилу (по электронным аукционам по 44-ФЗ) подать запрос на разъяснение можно не позже трех полных дней до даты окончания срока подачи заявок на участие. Запрос на разъяснение нужно сформировать максимально подробно, задав Заказчику прямые вопросы – так, чтобы он не смог ответить формально. Старайтесь перечислить все вопросы в одном запросе, чтобы потом можно было еще написать повторный запрос если Заказчик ответит на вопросы неконкретно. Заказчик обязан ответить на любой запрос, за уклонение от ответа на запрос предусмотрена административная ответственность.

7) отслеживать все изменения, внесенные Заказчиком в документацию, и все ответы на запросы на разъяснения. Анализируйте не только ответы на Ваши запросы, но и на запросы Ваших конкурентов. В ответах на запросы может кардинально меняться позиция заказчика по порядку заполнения Формы 2.

проверить Форму 2 после ее заполнения. Обязательно проверяйте различные показатели одного и того же товара на их соответствие друг с другом. Показатели товара, вырванные из контекста, могут соответствовать Инструкции и требованиям Заказчика, но при взаимодействии с другим показателем, — он может быть признан недостоверным.

проверить Форму 2 после ее заполнения. Обязательно проверяйте различные показатели одного и того же товара на их соответствие друг с другом. Показатели товара, вырванные из контекста, могут соответствовать Инструкции и требованиям Заказчика, но при взаимодействии с другим показателем, — он может быть признан недостоверным.

Например, простой пример: заказчик может установить требование к доскам: из лиственных пород или из хвойных пород – Вы выбираете из лиственных. Далее заказчик прописывает из древесины какого дерева изготавливаются доски и прописывает: из лиственницы, из сосны, из дуба. Вы прописываете – из лиственницы и ошибаетесь т.к. лиственница – хвойная порода. Это самый простой пример, заказчики часто исхитряются сделать внутреннее противоречие в показателях товара более изощренным способом.

Итоговую проверку Формы 2 лучше всего передать другому специалисту, у которого «свежий» взгляд и свое видение.

Полное и четкое соблюдение всех наших рекомендаций позволит получить допуск заявки по Форме 2. Чем больше опыт по заполнению Форм 2, тем меньше вероятность допустить ошибку при ее заполнении.

Составляем техническое предложение по форме 2

Форма 2 — это важная часть заявки на участие в электронном аукционе. От правильности ее заполнения зависит, будет ли участник допущен к торгам. Рассмотрим основные требования и типичные ошибки.

Статья проверена экспертами СВ Тендер

Что такое форма 2

Для участия в электронном аукционе участник через электронную площадку подает две части заявки. Первая часть содержит две формы: согласие участника поставить товар, выполнить работу, оказать услугу и сведения о ТРУ. Эта информация и получила неофициальное название «Форма 2 для заказчика».

Госзаказчиками города Москвы, в соответствии с Постановлением Правительства Москвы от 24.02.2012 № 67-ПП, такая форма называется «Сведения о качестве, технических характеристиках товара, его безопасности, функциональных характеристиках (потребительских свойствах)».

Требования к составу первой части заявки прописаны в ч. 3 ст. 66 Закона о контрактной системе.

Унифицированной формы нет. Рекомендуется использовать ту, что предлагает заказчик. Она, как правило, состоит из следующих разделов:

- наименование характеристики;

- единица измерения;

- значение, установленное заказчиком;

- значение, предлагаемое участником.

Как заполнить

Прежде всего участнику следует ознакомиться с требованиями, которые заказчик предъявляет к объекту закупки, и внимательно изучить инструкцию по заполнению заявки. Инструкцию разрабатывает заказчик и прилагает к документации. Убедившись, что предлагаемый ТРУ полностью отвечает предъявляемым требованиям, можно начать формировать предложение.

Свойства объекта (форма 2) закупки указываются заказчиком в техническом задании. Показатели могут быть конкретные или в диапазонном значении. В соответствии с инструкцией, участник указывает в заявке показатели своей продукции.

Порядок заполнения формы 2 для аукциона зависит от предмета закупки и от наличия средств индивидуализации (товарный знак, патент, фирменное наименование):

- Закупка работ или услуг. Участник предоставляет только согласие оказать услугу (выполнить работу) на тех условиях, которые указаны в техническом задании. Как правило, такое согласие поставщик оформляет на электронной площадке нажатием на галочку в нужном разделе при формировании заявки.

- Закупка товара, в отношении которого указан товарный знак. Предусмотрены два варианта:

- претендент готов поставить точно такой товар, который указан в документации, достаточно оформить согласие;

- поставщик намерен поставить продукцию, эквивалентную указанной в техническом задании, он должен предоставить сведения, подтверждающие эквивалентность. Критерии эквивалентности заказчик прописывает в документации.

- Если в документации на поставку товара не указаны товарные знаки, поставщик дает конкретные показатели своего товара, сведения о товарном знаке.

- Закупка работ или услуг с использованием товара (например, при закупке работ по ремонту техники могут быть указаны требования к запасным частям):

- если в документации есть товарный знак, в первой части заявки должно быть согласие выполнить работу (услугу) в соответствии с требованиями ТЗ, в том числе с использованием указанной марки. Если будет использоваться эквивалентный — конкретные показатели, подтверждающие эквивалентность;

- если в ТЗ нет сведений о товарном знаке, предоставляется согласие и сведения о товаре: конкретные показатели, товарный знак.

С 2018 года страну происхождения товара (СПТ) нужно указывать, только если заказчик закупает продукцию по правилам национального режима по ст. 14 44-ФЗ. Если установлены запреты и ограничения, то вместе с указанием страны товара во второй части заявки нужно приложить документы, которые подтверждают СПТ (например, сертификат по форме СТ-1 или акт экспертизы ТПП).

Если закупка попала под правила об условиях допуска иностранных товаров по Приказу Минфина № 126н от 04.06.2018, то достаточно просто написать страну в форме 2.

С 01.07.2019 вступает в силу Федеральный закон № 71 ФЗ. Он дополняет ст. 66 44-ФЗ частью 3.1. В этой части указано, что можно не указывать сведения о конкретных показателях, если есть проектная документация по п. 8 ч. 1 ст. 33. Нужно предоставить только согласие на выполнение работ на условиях, которые предусмотрены такой документацией.

Типичные ошибки при заполнении

При неправильном оформлении формы 2 для аукциона заказчик не допускает ее до торгов. Вот типичные ошибки:

- участник не указал конкретные показатели своей продукции, а продублировал диапазонные значения, указанные в техническом задании;

- указанные сведения не отвечают требованиям, прописанным в ТЗ;

- не указана страна происхождения;

- предоставлены ложные данные о ТРУ. В этом случае предложение может быть допущено к торгам, но на этапе приемки выяснится несоответствие, и поставщик будет нести ответственность в соответствии с условиями контракта и попадет в реестр недобросовестных поставщиков.

Если не знаете, как заполнить форму 2, то отправляйте заказчику запрос на разъяснение документации.

Заполнение формы 2 бухгалтерского баланса (образец)

- Бухгалтерская отчетность: формы 1 и 2

- Форма 2 бухгалтерского баланса: один отчет — два названия

- Как выглядит бланк формы 2 бухгалтерского баланса

- Отчет о финансовых результатах: расшифровка строк

- Отчет о финансовых результатах: пример заполнения

- Где найти бланк формы 2 бухгалтерского баланса

- Итоги

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Какие особенности нужно учитывать при формировании годовой бухгалтерской отчетности, узнайте в Путеводителе от КонсультантПлюс, получив пробный доступ к системе бесплатно.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в этой ветке эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2020 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- ОКВЭД заменен на ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

Например, как правильно применять ФСБУ 25/2018 на практике, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2020 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

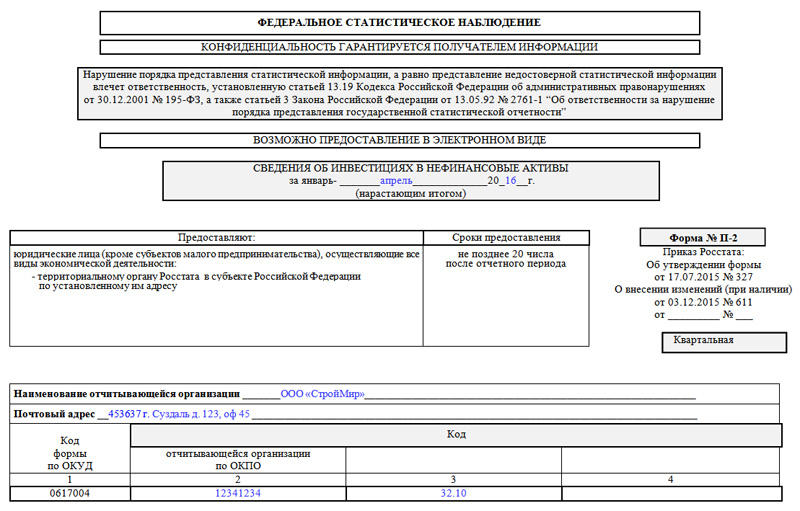

Форма П-2. Сведения об инвестициях в нефинансовые активы

Короткое обозначение П-2 скрывает под собой статистический вид отчетности, а именно – форму отчета предприятий и организаций любых форм собственности об инвестициях в нефинансовые активы перед Росстатом. Документ не является обязательным для всех компаний, в частности, представители малого бизнеса могут его не подавать, также как и индивидуальные предприниматели.

На основе поступающих отчетов Росстат получает представление о динамике инвестирования средних и крупных компаний из разных отраслей экономики во всевозможные нефинансовые активы.

Кто должен заниматься заполнением формы

Обязанность по заполнению формы П-2 возлагается, как правило, на специалиста бухгалтерского отдела, который должен обладать хотя бы минимальным уровнем знаний об общероссийских видах различных классификаций (т.к. в документе используются их коды), а также иметь полное представление об инвестиционной деятельности фирмы.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

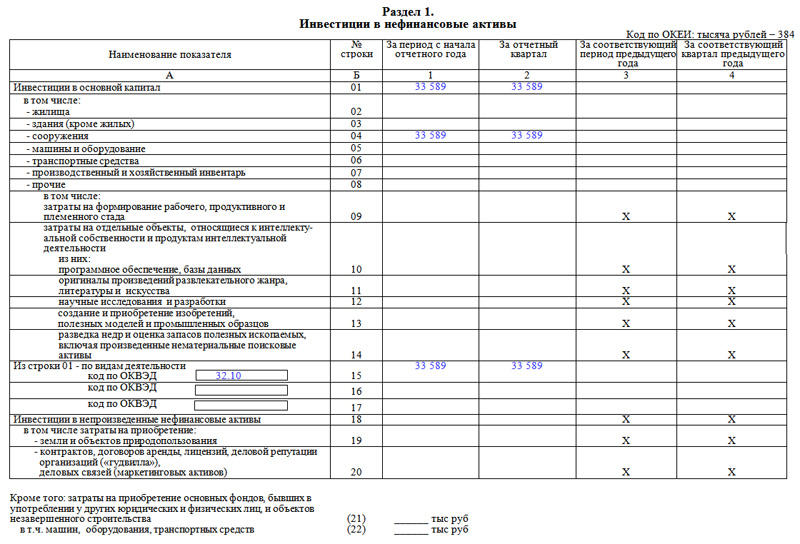

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Отчет о финансовых результатах

По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2020 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму . Она приведена в приложении № 5 к приказу № 66н.

Бесплатно заполнить отчет о финансовых результатах и другую бухгалтерскую отчетность

СПРАВКА. Отчет о финрезультатах за 2020 год нужно сдавать по обновленной форме. Поправки внесены приказом Минфина от 19.04.19 № 61н. Изменения связаны с новой редакцией ПБУ 18/02 (см. « Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»), которую необходимо применять с 2020 года .

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это, к примеру, прибыль (убыток) до налогообложения.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Строки отчета о финансовых результатах с кодами и расшифровкой

Код

Наименование показателя

Что указывать

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов

Сумма следующих проводок, сделанных за отчетный период:

Как заполнить форму 2 для участия в госзакупках

Форма 2 для аукциона — это ответ участника закупки на требования госзаказчика к объекту закупки. Подается в составе первой части заявки. Сведения, изложенные в документе, уточняют основные характеристики товара, который будет использован в ходе исполнения контракта.

Зачем нужна форма 2

Чтобы поучаствовать в электронном аукционе и получить к исполнению госконтракт, потенциальный претендент должен подать заявку на участие. Она состоит из двух частей:

- первая разъясняет госзаказчику, что именно собирается поставлять участник;

- во второй изложены сведения об организации.

Если поставщик готов исполнить контракт в полном соответствии с положениями аукционной документации (при условии, что в технической части прописан товарный знак), без каких-либо изменений, он может просто согласиться с предложенными госзаказчиком условиями. Для этого функционал электронной торговой площадки предусматривает специальное поле, в котором нужно поставить галочку, или блок, в котором нужно подтвердить готовность, нажав на кнопку «Подписать».

Если поставка товара, выполнение работ или оказание услуг предполагают использование товаров, по которым товарный знак не прописан, потенциальный участник должен дать заказчику точные характеристики тех объектов, которые планирует поставить или использовать. Документ, в котором участник передает характеристики товаров, называется форма 2 закупки.

Как заполнить форму 2

44 ФЗ и другие НПА по госзакупкам не содержат жестких требований к документу, которым претендент на участие в конкурсе уточняет конкретные показатели товаров, предполагаемых к использованию. Составляя его, отталкивайтесь от формы, которую предлагает заказчик в аукционной документации. Правительство Москвы Постановлением от 24.02.2012 № 67-ПП рекомендует таблицу, в которой можно подать информацию. Но она носит рекомендательный характер и не является обязательной ни для Москвы, ни, тем более, для всей страны. Правильное заполнение формы 2 для аукциона является принципиально важным — от него зависит, допустят ли участника к аукциону. Конкретные показатели, которые необходимо изложить, зависят от предмета закупки. 44 ФЗ предусмотрел возможность указать:

- страну происхождения товара — необходимо, когда закупка проводится с применением национального режима;

- товарный знак, если в аукционной документации не указан необходимый заказчику товарный знак, либо если участник предлагает к поставке другой товарный знак (при наличии таких сведений);

- технические показатели: характеристики должны быть точными и вписываться в те диапазоны, которые установил в документации заказчик.

В опубликованной аукционной документации заказчика обязательно содержится инструкция по изложению информации. В ней разъясняется, как трактовать обозначения, какая информация должна быть изложена в определенных графах, что указывать недопустимо.

Типичные ошибки при заполнении формы 2

Основные ошибки потенциальных участников закупок при изложении конкретных характеристик в заявках связаны с невнимательным исследованием инструкций, по которым заполняется форма 2 для заказчика:

- указание диапазонных значений вместо конкретного;

- указанное значение не соответствует требованиям заказчика;

- упущены какие-то характеристики;

- допущены формулировки, которые нельзя толковать однозначно, например: «аналог», «эквивалент», «не более», «не менее».

При изложении информации в заявке важно составить у заказчика полный и однозначный образ товара, который потенциальный контрагент намерен поставить или использовать при исполнении госконтракта. Поэтому желательно, чтобы заполнением документа занимались технические специалисты, работающие с товаром и глубоко понимающие его свойства и характеристики. Если инструкцию госзаказчика трудно понять однозначно, не следует додумывать, что имелось в виду. Если ошибетесь и из-за этого неправильно заполните образец формы 2 44 ФЗ, то контракт выиграть не получится. Поэтому направьте запрос на разъяснение документации.

Разъяснения по теме

Об авторе этой статьи

Полина Гольцова Юрист Моя первоначальная специальность — юрист, юрисконсульт. Первые два года практической деятельности работала в общем юридическом отделе организации, где занималась всесторонним правовым сопровождением деятельности работодателя.

Однако с 2013 года основным направлением моей практической деятельности стали госзакупки. Я работала в контрактных службах нескольких крупных бюджетных учреждений федерального и регионального уровня и коммерческой организации, деятельность которой связана с госзакупками.

Занималась юридическим сопровождением госзакупок, договорной и претензионной работой, представляла интересы работодателей в арбитражных судах и УФАС.

Последние три года занимаюсь созданием юридического контента, пишу популярные статьи по актуальным вопросам правоприменения для нескольких информационных порталов.