Значение торговая наценка на продукты питания

Особенности торговой наценки и ее бухучет

Главная цель существования любой коммерческой компании – это извлечение дохода. По этой причине продукция или услуги не продаются по себестоимости. Если бы все было так, организация работала бы «в ноль». Однако к себестоимости прибавляется торговая наценка, позволяющая получить прибыль.

Вопрос: Правомерно ли принятие органами исполнительной власти субъектов Российской Федерации нормативных правовых актов, которыми в соответствующих регионах Российской Федерации устанавливаются предельные размеры торговых надбавок к ценам на отдельные виды продовольственных товаров?

Посмотреть ответ

Что представляет собой торговая наценка

Торговая наценка – это определенная сумма, которая прибавляется к себестоимости товара. Из этой наценки складывается чистый доход компании. По сути, это добавленная стоимость, которая формируется путем увеличения цены. Себестоимость представляет собой совокупность затрат на изготовление продукции. Это траты на транспортировку, сырье, управленческие, коммерческие и прочие траты. Товар практически никогда не реализуется по себестоимости, так как в этом случае компания покроет только свои затраты, однако не получит прибыль. Окончательная стоимость товара и услуги включает в себя себестоимость и торговую наценку. Это позволяет и покрыть все траты и извлечь прибыль.

Вопрос: Как отразить в учете организации розничной торговли приобретение товара и его продажу, если учет товаров осуществляется по продажной стоимости и в организации установлена единая торговая наценка (40%) на все товары?

На начало месяца не реализован товар, продажная стоимость которого составляет 140 000 руб. В течение месяца приобретен товар за 354 000 руб. (в том числе НДС 59 000 руб.). Продажная стоимость реализованных в текущем месяце товаров составила 528 150 руб. (с учетом НДС 88 025 руб.). Стоимость реализованного товара по данным налогового учета составляет 377 250 руб.

В налоговом учете стоимость приобретения товаров определяется исходя из цены, уплаченной поставщику. Стоимость приобретения товаров, нереализованных на начало месяца, равна 100 000 руб.

Посмотреть ответ

Размер наценки в большинстве случаев не устанавливается на государственном уровне. Но на некоторые товары установлены предельные цены. Если стоимость превышает установленный показатель, компании придется выплатить штраф. Это косвенное ограничение суммы наценки. Эти ограничения действуют в отношении продукции первой необходимости. Однако нельзя сказать, что в отношении всех остальных товаров можно устанавливать наценку любого размера. Всегда остается такой фактор, как косвенные ограничения. Это конкуренция, уровень спроса.

В розничной торговле есть особенности — товары можно принимать к бухучету по продажной стоимости. Она равна их продажной цене — стоимости покупки, увеличенной на торговую наценку.

Наценку учитывают отдельно

Пример

Компания занимается производством обуви. Себестоимость одной пары ботинок составляет 1000 рублей. Компания устанавливает розничную стоимость 1 500 рублей. То есть наценка составила 50%. Ботинки довольно хорошо продаются. На них есть спрос среди целевой аудитории (ЦА), предпочитающей бюджетные варианты. Фирма, довольная продажами, решает увеличить наценку до 100%. То есть стоимость ботинок составит 2 000 рублей. В этом случае продажи упадут, так как фирма потеряла свою ЦА, но не нашла новых потребителей, так как качество товара осталось прежним. То есть косвенные ограничения продолжают свое действие. Рассмотрим показатели прибыли компании. В месяц компания реализует 100 ботинок. Затраты на них составят 100 000 рублей. Фирма получит выручку в размере 150 000 рублей. Прибыль, формируемая из наценки, составит 50 000 рублей.

От каких факторов зависит размер наценки

Размер торговой наценки формируется на основании следующих факторов:

- Себестоимость. Стоимость товара, включающая наценку, обязательно должна покрывать все затраты компании на производство. Себестоимость может включать в себя транспортные, управленческие, коммерческие расходы, арендную плату, траты на электроэнергию, амортизацию.

- Сегмент, в котором работает компания. Процент наценки находится в прямой зависимости от сегмента. В некоторых отраслях, связанных с сезонной работой, размер наценки может изменяться на протяжении года.

- Эластичность спроса. Этот показатель отражает зависимость спроса от увеличения или снижения стоимости. Если спрос эластичный, при определении наценки нужно иметь в виду необходимость установления скидок, призванных увеличивать спрос. Даже товар, реализуемый со скидками, должен приносить прибыль. Если же спрос неэластичный, необходимость установления скидок можно не принимать во внимание.

- Наличие дополнительных услуг. Некоторые компании предлагают бесплатные услуги, идущие в комплекте с основной услугой. К примеру, это может быть бесплатная консультация, установка. Все эти дополнительные услуги бесплатны весьма условно, так как затраты на них также влияют на размер наценки.

- Особенности целевой аудитории. Руководителю нужно понять, сколько средств покупатель может и готов платить за продукт. Это зависит от типа товара, региона, местоположения компании, уровня конкуренции.

- Конкуренция. Наценка зависит от уровня конкуренции и конкурентоспособности организации. К примеру, организация работает в отрасли с высокой конкуренцией. В этом случае наценка будет небольшой. В обратном случае потребители обратятся к конкуренту, предлагающему более выгодную стоимость. Однако значительное отклонение от средней стоимости возможно, если компания отличается высокой конкурентоспособностью.

Нужно сказать, что не всегда наценка является рациональной. К примеру, существует такое понятие, как престижное потребление. В этом случае продукция престижных брендов приобретается по завышенной цене. То есть наценка будет очень высокой. По сути, потребитель будет платить за бренд.

ВАЖНО! Компании важно определить пороговую стоимость. Это минимальная стоимость, по которой будет реализовываться товар, и компания не окажется в убыточном положении.

ВНИМАНИЕ! На все товары может действовать единая наценка. Также можно устанавливать отдельную наценку на каждую категорию продукции.

Бухгалтерский учет наценки

Используемые бухгалтерские проводки будут зависеть от того, какая именно операция проводится.

Списание наценки при реализации продукции

Наценка должна быть списана после реализации продукции. Совокупная наценка рассчитывается в конце месяца. При этом она определяется на основании среднего размера наценок на всю продукцию. Средний процент наценки определяется по этой формуле:

П = (ТНн + ТНп – ТНв) / (В + ОТ) x 100%

В формуле использованы эти значения:

- П – средний % наценки.

- ТНн – наценка на остаток продукции на начало отчетного периода.

- ТНп – наценка на продукцию, поступившую за отчетный период.

- ТНв – наценка на продукцию, выбывшую за отчетный период (к примеру, товар, возвращенный поставщику).

- В – выручка от продаж.

- ОТ – остаток продукции на завершение месяца.

После этого устанавливается сумма наценки:

ТНр = В x П / 100%

Определенная сумма наценки будет сторнироваться следующим образом:

ДТ90-2 КТ42

Проводка включает в себя указание суммы операции и название первичных документов.

Уменьшение наценки

Иногда компания принимает решение о снижении стоимости на продукцию. В этом случае снизится и наценка. Отражается это следующим образом:

ДТ41 КТ42

Операция предполагает списание части стоимости товара. Ее нужно отразить следующим образом:

ДТ91-2 КТ41

ВАЖНО! Если размер уценки превышает размер наценки, налогооблагаемая прибыль не сокращается.

Возврат продукции

Потребитель может вернуть продукцию в том случае, если она не отличается должным качеством: наличие брака, просроченный товар. В этом случае компания должна вернуть покупателю деньги. Проводка будет следующей:

ДТ90-2 КТ42

В данном случае потребуется сторнировать налог, начисленный с наценки.

Учет наценки

После того как размер торговой оценки определен, нужно зафиксировать его в реестре розничных цен. Реестр является первичным документом, на основании которого отражаются бухгалтерские проводки. В нем фиксируется розничная стоимость продукции. Размер наценки фиксируется при помощи этой проводки:

ДТ41 КТ42

ВАЖНО! Реестр формируется на основании приложения №2 к рекомендациям. Однако не существует обязательной формы реестра. Он может быть создан в соответствии с потребностями компании. Но в любом случае первичная документация должна содержать обязательные реквизиты, указанные в статье 9 Закона об учете.

Четыре простых правила для торговой наценки

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН : 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН : (100 + ТН):

35% : (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН : 100:

51 000 руб. x 25,926% : 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН + . + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

| Остаток товаров на 1 июля, руб. | Получено товаров по покупной стоимости, руб. | Торговая наценка, % | Сумма наценки, руб. | Выручка от продажи товаров, руб. | Расходы на продажу, руб. | |

| Товары группы 1 | 4600 | 12 100 | 39 | 4719 | 16 800 | 3000 |

| Товары группы 2 | 7900 | 24 900 | 26 | 6474 | 33 200 | |

| Итого | 12 500 | 37 000 | 11 193 | 50 000 |

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН : (100 + ТН):

39% : (100% + 39%) = 28,057%.

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100:

((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%) : 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

Золотая рыбка: как снизить цены на продукты питания

Производители регулярно сталкиваются с завышением цен на свой товар. Повсеместной стала ситуация, когда с предприятия продукт отпускается по цене, скажем, 200 рублей, а в магазине продается по 500 рублей или выше. И производитель, и потребитель в данном случае оказываются заложниками торговых сетей. Существует ли выход из сетевого плена?

Производители против заоблачных наценок

Для начала разберемся, что такое торговая наценка. Это разница между закупочной ценой товара у производителя или дистрибьютора и стоимостью товара на полке. За счет этой наценки покрываются затраты на логистику, аренду, эксплуатацию и строительство магазинов, оплату персонала и так далее — словом, себестоимость торговли.

Срок окупаемости супермаркетов в Европе — 10 лет, средняя наценка на продукты составляет 9-12%. Можно представить величину наценки в России, если держать в уме, что сетевые магазины в стране окупаются за 1,5-2 года, а крупный ретейл открывает по 4 магазина в сутки. Торговые сети явно «скромничают», заявляя о доходности в 3%. В реальности продавцы пытаются максимально переложить собственные расходы на кошелек покупателя. Сегодня сетевики нашли новый повод для взвинчивания цен: изменение ставки НДС — 20% вместо 18% с 1 января 2019 года.

Ситуация дошла до того, что сами производители настаивают на необходимости обязать ретейл указывать на ценниках закупочную стоимость товара и процент наценки, который сегодня варьируется от 20% до 70%. А в некоторых регионах наценка на продукты может доходить до 100% и даже более. В свое время генеральный прокурор Юрий Чайка заявлял, что в ходе проверок торговых сетей были выявлены случаи неоправданного завышения цен на продукты питания на… 400%

Согласны ли производители с величиной наценки на свой товар? Отвечу как производитель социально значимых продуктов питания молока и сыра — категорически не согласен! Уверен, что сегодня меня поддержат более 90% производителей разных категорий товаров. Во-первых, никто не хочет, чтобы его возненавидел покупатель: за высокую цену вкупе с не первой свежестью продукта. Из-за заоблачных наценок товарам иногда приходится лежать на полке неделями, а то и месяцами.

И конечно, производитель против порчи или потери качества товара из-за несоответствующих условий хранения: температурные режимы в холодильном оборудовании торговых сетей зачастую не соответствуют необходимым нормам. Например, в холодильниках, где должна поддерживаться температура 2-6 градусов, она составляет 8-14 градусов.

Помните недавний скандал с 9 яйцами вместо 10 в упаковке? Уменьшение объема товаров — не что иное, как увеличение цены, скрытое от потребителя, и этот обман напрямую связан с наценками сетей. Явление повсеместное: пельмени весом 900 г вместо 1 кг; молоко объемом 900 мл вместо 1 л; горох и бакалея вместо 1 кг по 900 г и так далее. Многие производили вынужденно идут на эти меры, так как из года в год растет себестоимость товара, ретейл ставит на него высокую наценку, а производителю поднимать цену на товар не дают.

Сети гонятся за долей рынка. При бурном росте они теряют в качестве обслуживания, сервисе, ежедневно портится гигантское количество товаров. Сегодня есть закон, запрещающий возвращать непроданный товар производителю, но, опять же, работает он за счет увеличения наценки, по сути все проблемы ретейла перекладываются на простых граждан.

Дорогой «эконом». Почему не прожить на прожиточный минимум?

Лидеры российского ретейла не раз оказывались фигурантами громких скандалов, связанных с величиной наценок, но покупатель продолжает переплачивать за продукты гигантские суммы. Зачастую цены взвинчивают до предела покупательной способности. Мало кто знает, но прожиточный минимум составляется в России по идеальному ценообразованию продуктов. И в честных условиях, когда все игроки рынка соблюдают правила, его должно хватать. Но в реальности тысячи людей по всей стране не в состоянии приобретать товары в магазинах и вынуждены идти на оптовые базы. Особенно это касается многодетных семей, где каждая копейка на счету.

Абсурдность ситуации можно проиллюстрировать ценообразованием на питьевую воду, которая едва ли не рекордсмен по осушению кошельков покупателей. 80-100 рублей за 5-литровую бутылку — кажется, не так много, но только если не знать реальную себестоимость содержимого. Если в качестве источника используется водопроводная труба, то себестоимость литра —порядка 2 копеек.

Не всегда наценка на продукт зависит от формата магазина. По идее, в супермаркетах цены должны быть выше, чем в дискаунтерах, где товары по определению самые дешевые, поскольку супермаркет — это не только расширенный ассортимент, но и лучшие места, и сервис более высокого уровня. Однако мы, как производители, часто сталкиваемся с тем, что в магазинах формата «эконом» цена порой оказывается выше, чем в магазине среднего сегмента. При этом цена, по которой товар «заходит» в магазин, одинакова.

Не редка ситуация, когда ретейл, получив от нас товар со скидкой, никак не отражает это на ценнике и вместе 30% наценки ставит 60%. На вопрос о формировании наценки представители сетей реагируют крайне остро — не ваше, мол, дело.

Наценка сетей должна стать публичной

Изменить ситуацию с непрозрачным ценообразованием может государство. Для этого необходимо обязать ретейл указывать процент наценки прямо на ценнике, в первую очередь это касается продуктов питания.

Если такая инициатива будет принята, результат не заставит себя ждать: сети сразу снизят наценки. Потому что покупатель, увидев наценку в 50%, развернется и пойдет туда, где она меньше. По нашему мнению, оптимальная наценка составляет от 20% до 25%. Но российскому ретейлу необходимо стремиться к уровню европейской наценки, которая не превышает 12%.

Такой закон станет хорошим стимулом для усиления конкуренции между розничными продавцами, которым придется учиться зарабатывать не столько за счет «накрутки», сколько за счет увеличения объемов продаж. Некоторым участникам рынка придется менять стратегию, что нелегко после десятилетней работы с наценками 100% и выше. Но если спросить у потребителя, чего он хочет больше, обилия торговых сетей у дома или справедливой цены на товар, он выберет последнее в 99,9% случаев, учитывая нынешнюю экономическую ситуацию в стране.

В заключение хочу подчеркнуть — дело не в том, что торговые сети плохие, а производители хорошие. Идея в другом: у производителя и ретейла общая цель, это довольный покупатель. Мы должны выступать в партнерстве, а не как сегодня: сети в роли удавов, а производители в роли кроликов. Конечно, сетям необходимо зарабатывать, но во главе угла должны стоять интересы простых граждан.

Значение торговая наценка на продукты питания

Маржа и наценка: в чем разница и как рассчитать

Маржу и наценку используют при определении цены товара. Они могут совпадать в абсолютном значении, но отличаются в процентном. Рассказываем, в чем разница.

- Главная

- Статьи

- Маржа и наценка: в чем разница и как рассчитать

Прибыль всех предприятий торговли строится по простой формуле: купить дешевле — продать дороже. Для формирования цены на товары/услуги используют понятия наценки и маржи, которые многие считают синонимами. На самом деле, они отличаются: наценка используется в контексте закупочной цены, а маржа — для определения цены продажи и служит показателем эффективности работы.

Разберемся подробнее что такое наценка, формула расчета.

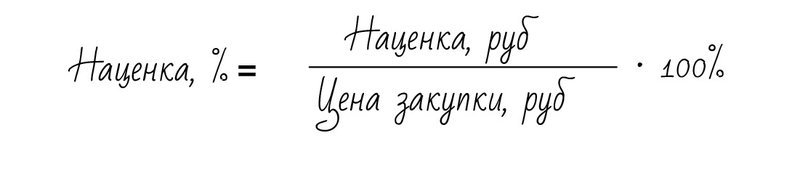

Наценка и формула расчета

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

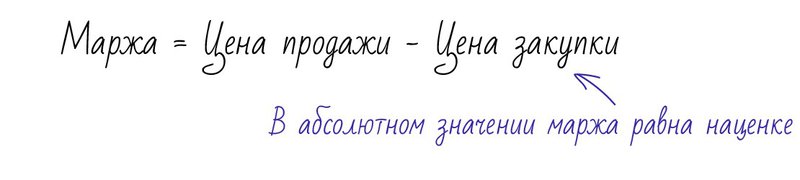

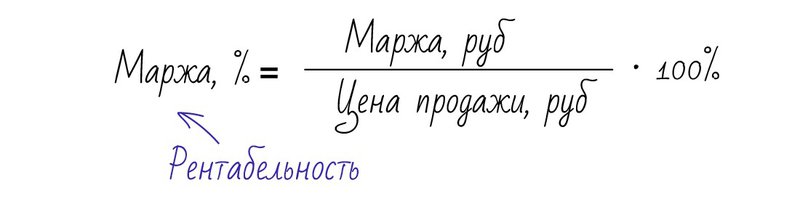

Маржа и формула расчета

Это разница между отпускной ценой и ценой закупки (себестоимостью). Маржа всегда считается от конечной стоимости продукта. В отличие от наценки, она показывает рентабельность продажи. Это самый первый вид прибыли, который получает компания.

Вернемся к примеру с газировкой и посчитаем маржу. В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е. 120–50=70 рублей. Но для анализа финансовых показателей используют относительное значение маржи:

Получаем, что маржа равна: 70 руб / 120 руб · 100% = 58,3%

Значит, что в отпускной цене заложено 41,7% себестоимости и 58,3% маржи. То есть с каждого рубля за проданную газировку компания зарабатывает 58,3 копейки прибыли. Это значение показывает прибыльность товара и эффективность работы компании.

Маржа не может быть выше 100%. Её обычно рассчитывают на конец периода — отчетного месяца, квартала, года, чтобы посмотреть, насколько прибыльной была работа компании.

Как маржа связана с наценкой

Зная маржу, можно посчитать наценку на товар. Рассмотрим на примере с газировкой:

Наценка = маржа / (100–маржа)

Наценка = 58,3 / (100–58,3) = 140%

И наоборот, если известна наценка, вычислим маржу:

Маржа = наценка / (100% + наценка)

Маржа = 140 / (100+140) = 58,3%

Выводы

1. Наценка — показатель, который рассчитывается от закупочной цены. Он может быть выше 100%.

2. Маржу считают в контексте отпускной цены. Показывает, сколько прибыли получает компания с каждого рубля проданного товара. Маржа всегда ниже 100%.

3. Разница между маржой и наценкой: наценка показывает добавочную стоимость к продукту, а маржа — прибыльность товара и эффективность работы.

4. Чем больше наценка, тем больше маржа. Маржа всегда ниже наценки.

Четыре простых правила для торговой наценки

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.

Все надбавки хороши – выбирай на вкус

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН : 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН : (100 + ТН):

35% : (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН : 100:

51 000 руб. x 25,926% : 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Разная надбавка на весь ассортимент

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН + . + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

| Остаток товаров на 1 июля, руб. | Получено товаров по покупной стоимости, руб. | Торговая наценка, % | Сумма наценки, руб. | Выручка от продажи товаров, руб. | Расходы на продажу, руб. | |

| Товары группы 1 | 4600 | 12 100 | 39 | 4719 | 16 800 | 3000 |

| Товары группы 2 | 7900 | 24 900 | 26 | 6474 | 33 200 | |

| Итого | 12 500 | 37 000 | 11 193 | 50 000 |

Ему нужно определить расчетную торговую надбавку по каждой группе товаров.

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН : (100 + ТН):

39% : (100% + 39%) = 28,057%.

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100:

((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%) : 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Посчитаем, что осталось

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Что имеем в итоге?

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»