Как вести отчет товара на складе с чай кофе рассыпной

Товарный отчет. Форма ТОРГ-29

Заполнение бланка товарного отчета необходимо для контроля за движением сопроводительной документации к товарам и материалам и, как правило, применяется при учете сальдовым методом. Данный отчет относится к первичной документации, поэтому к его оформлению необходимо относиться очень внимательно, тщательно следя за правильностью вносимых сведений.

Зачем нужен товарный отчет

Отчет необходим для того, чтобы бухгалтерия могла убедиться в том, что все товары снабжены необходимыми учетными бумагами, а также сверить товарные остатки. Поскольку в нем отражается полная информация о движении товарно-материальных ценностей с приложением всех указанных в нем документов на конкретном участке предприятия, то сверка происходит в максимально короткие сроки. Отчет удобен еще и тем, что сведения о товарах вносятся в него в виде конкретных сумм, что дает возможность оперативно высчитывать итоговые финансовые данные по приходящим и уходящим товарам.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2016 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Пример заполнения формы ТОРГ-29

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Чай вприкуску c налогообложением

Чаепитие – неотъемлемый процесс в жизни компаний. За чашкой чая или кофе проводятся деловые переговоры с клиентами, обсуждаются производственные вопросы. Однако расходы на эти тонизирующие напитки – источник головной боли у бухгалтера.

налог на прибыль

За чей счет пьет чаек работник?

В соответствии с пунктом 25 статьи 255 Налогового кодекса РФ к расходам на оплату труда относятся все расходы, произведенные в пользу работника, предусмотренные трудовым и (или) коллективным договором. Кроме того, к расходам на оплату труда относятся затраты на бесплатное или льготное питание, предусмотренное трудовыми договорами (контрактами) и (или) коллективными договорами. Значит, расходы на чай, кофе могут быть отнесены к расходам на оплату труда. Главное – предусмотреть условие о предоставлении работникам сладкого чая или кофе в трудовом и (или) коллективном договорах. Аналогичной точки зрения придерживается и Минфин России.

Единственное, что настораживает в данной ситуации, – термин «питание». Налоговый кодекс его не расшифровывает. Но можно ли пакетик чая, зерна (порошок) кофе, а также сахар, из которых работник приготовит тонизирующие напитки, квалифицировать как бесплатное питание работника? Разъяснения официальных органов по этому вопросу отсутствуют. Можно, конечно, воспользоваться пунктом 7 статьи 3 НК РФ. Он гласит, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов). Но учтет ли эту норму налоговый инспектор при проверке? Существует риск, что передача чая будет квалифицирована как оплата товаров для личного потребления работника, и такие расходы на основании пункта 29 статьи 270 НК РФ не будут учтены в целях налогообложения. Получается, что учет через расходы на оплату труда – скользкая дорожка.

Есть второй вариант – отнести «чайные» расходы к прочим расходам, связанным с производством и (или) реализацией, как расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации. Но и в этом случае не все так легко и просто.

Согласно статье 223 ТК РФ на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда. В этих целях работодателем по установленным нормам оборудуются санитарно-бытовые помещения, помещения для приема пищи, устанавливаются аппараты (устройства) для обеспечения работников горячих цехов и участков газированной соленой водой и др.

Как видно из приведенной нормы, трудовое законодательство обязывает работодателя создать условия для приема пищи. Однако обязательное предоставление питания и напитков предусмотрено только для отдельных категорий работников (например, работников горячих цехов, вредного производства). Поэтому, если законодательство не предусматривает обеспечения тонизирующими напитками сотрудников, то работодателю подсластить их труд за счет налога на прибыль без налоговых последствий, скорее всего, не удастся. По мнению главного финансового ведомства, налогоплательщик вправе самостоятельно и единолично оценивать эффективность и целесообразность своей экономической деятельности, то есть оценивать экономическую обоснованность расходов. Но, осуществляя налоговый контроль затрат, налоговая инспекция оценивает их соответствие критериям, установленным статьей 252 НК РФ, то есть проверяет, являются ли произведенные затраты экономически обоснованными и документально подтвержденными. Следовательно, на практике производственную направленность расходов на кофе и какао с чаем плательщику доказать будет непросто. И опыта набраться негде, так как судебная практика по данному вопросу не сложилась.

Заходите, гости дорогие!

Совсем другая ситуация – с чаепитием по поводу официального приема и обслуживания представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества. В этом случае потребленные совместно с партнерами чай, кофе и сахар являются представительскими расходами, которые учитываются в составе прочих расходов, связанных с производством и реализацией. Ведь Налоговый кодекс относит к ним расходы на завтрак, обед или иное аналогичное мероприятие, буфетное обслуживание во время переговоров.

При этом не забывайте, что проведение официального приема подтверждают следующие документы:

– приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

– смета представительских расходов;

– акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных представительских расходов.

По мнению налоговых органов, в отчете о представительских расходах, составленном конкретно по проведенным представительским мероприятиям, должны быть отражены:

– цель представительских мероприятий и результаты их проведения;

– дата и место их проведения;

– программа мероприятий;

– состав приглашенной делегации;

– участники принимающей стороны;

– величина расходов на представительские цели.

Будьте осторожны! Минфин России считает, что расходы на прием и обслуживание клиентов – физических лиц и индивидуальных предпринимателей прибыль не уменьшают. Аргумент: к представительским расходам согласно пункту 2 статьи 264 НК РФ относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций. Поэтому, если компания работает с населением или индивидуальными предпринимателями, без споров в суде расходы на чай признать не удастся.

Кладите, кладите десятую ложечку сахара, его все равно никто не считает…

Известно, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло. К доходам в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг), в том числе питания в интересах налогоплательщика. Значит, затраты организации на чай, кофе и сахар относятся к доходам, полученным работниками в натуральной форме, и подлежат обложению НДФЛ в общеустановленном порядке .

Налоговая база в этой ситуации определяется как стоимость предоставленных продуктов (с учетом НДС), определяемая в соответствии со статьей 40 НК РФ .

Правда, есть одно но. Чтобы исчислить НДФЛ, нужно точно определить сумму дохода каждого работника, а для этого вести учет количества потребляемого каждым работником напитка. Организации, в которых пакетики чая, кофе или кусочки сахара выдаются сотрудникам «под роспись», встречаются довольно редко. Без такого учета можно установить только предполагаемый доход, то есть доход, определенный расчетным путем. А он не подлежит включению в совокупный доход работника. Данную точку зрения высказал ВАС РФ в пункте 8 Обзора практики рассмотрения споров, связанных с взиманием подоходного налога. Она может применяться и в отношении НДФЛ.

Объектом обложения ЕСН и взносов на ОПС признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг . Однако налоговая база определяется отдельно по каждому физическому лицу, то есть так же, как и по НДФЛ, работодатели должны вести персонифицированный учет доходов. Значит, и в этом случае необходимо определить стоимость потребленного каждым сотрудником чая, кофе. Иначе объект обложения ЕСН и взносы на ОПС не возникают.

Но, если расходы на чай организация при исчислении налога на прибыль не признает, то по ЕСН и взносам на ОПС вопросов нет, поскольку при таких обстоятельствах эти выплаты не признаются объектом налогообложения.

Внимание! В вопросах налогообложения плательщик сам себе не хозяин. ВАС РФ указал, что при наличии соответствующих норм в главе 25 НК РФ «Налог на прибыль организаций» налогоплательщик не имеет права исключать суммы, отнесенные законом к расходам, уменьшающим налоговую базу по налогу на прибыль, из налоговой базы по единому социальному налогу на основании пункта 3 статьи 236 НК РФ.

Потребление чая не застраховано от несчастного случая

Десерт с горчинкой

На наш взгляд, говорить о возникновении объекта по НДС можно, только если «чайные» расходы не связаны с производственной деятельностью.

Если же данные расходы учитываются при расчете налога на прибыль, то некоторые арбитражные суды расценивают такую передачу работникам продуктов как передачу товаров (работ, услуг) для собственных нужд и на основании пункта 2 статьи 146 НК РФ подтверждают, что объект обложения НДС не возникает. Однако в отношении конкретно «чайных» расходов нет арбитражной практики и доказать обоснованность таких расходов, как уже говорилось, достаточно сложно.

Поэтому налогоплательщику нужно решить, как поступить:

– безоговорочно следовать разъяснениям Минфина России и в любом случае облагать НДС передачу работникам чая;

– не облагать НДС напитки, учитываемые при определении налоговой базы по налогу на прибыль, и готовиться отстаивать свою точку зрения в судебном порядке.

Вместе с тем в обоих вариантах «чайный» входной налог можно принять к вычету, если выполняются условия, установленные статьями 171, 172 НК РФ.

Однако признать в расходах, учитываемых при расчете налога на прибыль в соответствии с пунктом 1 статьи 264 НК РФ, исчисленный при безвозмездной передаче НДС без спора с налоговыми органами не удастся. Да и Минфин России (можно сказать, в аналогичной ситуации) при рассмотрении вопроса по признанию в составе расходов НДС, исчисленного с бесплатной раздачи сувениров в рекламных целях, не признал этот расход экономически обоснованным.

Если расходы на чай учитываются при исчислении налога на прибыль как представительские расходы, то объекта по НДС нет, а входной налог принимается к вычету в пределах норм, установленных для налога на прибыль.

По мнению Минфина России, расходы налогоплательщика (чай, кофе, сахар) по обслуживанию представителей других организаций, участвующих в переговорах, не оформленные должным образом (отсутствуют сметы, отчеты и др.), следует рассматривать как расходы для собственных нужд, не связанные с производством и реализацией товаров (работ, услуг). При этом, если операции по передаче данных товаров структурным подразделениям не осуществляются, объект налогообложения налогом на добавленную стоимость не возникает, но и входной налог к вычету не принимается. Как видите, бухгалтеру есть над чем задуматься.

Вместо чаевых

А что делать с чаем? Решение остается за вами. Для его принятия предлагаем рассмотреть налоговые последствия «чайных» расходов в зависимости от выбранного способа учета (см. таблицу).

Таким образом, порядок учета расходов на чай для сотрудников зависит от готовности компании защищать свою позицию, в том числе и в суде. Если компания хочет минимизировать налоговые риски, то эти расходы не должны уменьшать налогооблагаемую прибыль и при передаче чая, кофе и сахара необходимо начислить НДС. Налогообложение представительских расходов зависит от наличия документов, оформленных надлежащим образом.

Приятного чаепития без налоговых последствий!

Автор — куратор по вопросам налогообложения и бухгалтерского учета компании «ПРАВОВЕСТ Аудит»

МНЕНИЕ ЧИТАТЕЛЯ

Часто фирмы квалифицируют расходы на чай, кофе для сотрудников как представительские. Такое мнение является ошибочным. Статья 264 НК РФ не позволяет этого сделать.

Некоторые специалисты предлагают рассматривать подобные расходы в составе прочих расходов, связанных с производством и реализацией, как расходы на обеспечение нормальных условий труда. Но здесь возникает закономерный вопрос о необходимости начисления НДС в соответствии с требованиями пункта 2 статьи 146 НК РФ.

Минфин России квалифицирует такие расходы в качестве безвозмездной передачи товаров.

На наш взгляд, применять позицию чиновников можно только в случае адресной передачи указанных продуктов питания. Но, если организация будет придерживаться этой точки зрения, то у нее могут возникнуть повышенные налоговые риски.

Поэтому наиболее безопасным вариантом мы считаем списание расходов на чай, кофе за счет средств, оставшихся после налогообложения.

Шольц Виктория Александровна, бухгалтер, ООО «Машприбор», г. Москва

Налоги

Расходы на чай для сотрудников

Представительские расходы

Учитываем при расчете налога на прибыль на основании п. 25 ст. 255 или пп. 7 п. 1 ст. 264

Не учитываем при расчете налога на прибыль (нет оснований)

Учитываем при расчете налога на прибыль (в пределах норм)

Не учитываем при расчете налога на прибыль (отсутствуют документы (п. 1 ст. 252 НК РФ)) или расходы превышают норматив (п. 2 ст. 264 НК РФ)

Складской учет в Excel: приход, расход и остаток товаров на складе — примеры, таблицы

Складской учет через Excel позволяет считать: остаток, расход и приход всякой продукции на складе фирмы или какого-либо завода, в особенности для тех организаций, которым требуется постоянное ведение отчетности материалов или готовых изделий. Если на больших предприятиях заказывают специальные программы, то в небольших фирмах обычно применяют табличный процессор, функциональности которого хватит для этих целей.

Excel — легкая программа ведения автоматизированного контроля на складе

Является простой и понятной платформой, к тому же поставляется совместно с самой популярной операционной системой — Windows.

Как вести складской учет в Excel (Эксель): особенности

Существуют определенные особенности использования, которые следует учитывать при его использовании:

- нет очередей на складе;

- вы нацелены на то, чтобы кропотливо работать с артикулами и сводками;

- готовы забывать в базу данных всю информацию вручную.

Также эффективно работать с Экселем можно в случае, когда контролем занимаются лишь несколько человек.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

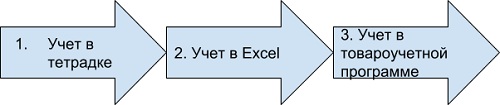

Кому могут помочь электронные реестры

Они используются теми предпринимателями, у которых небольшой поток покупателей, имеется достаточно времени для переноса информации о продаже в электронную таблицу.

Вот приблизительная «эволюция» товароучета на небольших предприятиях. Этот рисунок был выполнен после опроса нескольких десятков предпринимателей.

Главным недостатком учета товара в Excel (Эксель) является то, что его невозможно связать с кассой.

Но при этом у ПО существуют и преимущества:

- в интернете имеется большое число свободных шаблонов для контроля;

- также можно самому или из ютуб-уроков научиться их заполнению.

Как вести контроль

Конечно, одного и того же ответа на этот вопрос дать нельзя, но существуют рекомендации, способные помочь вам понять, как вести учет товаров склада в Excel (Эксель) правильно.

- Требуется сделать справочники, для маленьких предприятий с одним магазином это условие не является обязательным.

- При некотором постоянстве перечня продукции нелишне вводить лист под названием «Номенклатура», в котором все будет представлено в электронном виде. Он может включать в себя совершенно разные сведения о продуктах, в зависимости от особенностей вашего бизнеса.

- Поступающий продукт должно учитывать на листе под названием «Приход», страница «Расход» предназначается выбывшим позициям, а в «Остатке» следует записывать нынешнее состояние.

Организация складского учета в Excel – таблица

Программа ведения создается очень просто, для этого рассмотрим пример, на который вы сможете ориентироваться при формировании своего софта.

Создаем справочники

Справочники «Поставщики» и «Покупатели» заполняются по одной и той же форме: первый столбец — наименование компании, второй — код, третий — юридический адрес, и четвертый — комментарий, в котором вы можете вносить различные примечания, связанные с организацией.

Затем создадим справочник «Точки учета», это требуется, если в вашей компании несколько магазинов и/или складов. Она состоит из трех столбцов.

- Название места.

- Кода точки.

- Комментария.

После чего создадим раздел «Номенклатура» состоящий из 5 столбцов.

- Название.

- Сорт (или про другую подобную характеристику).

- Единица измерения.

- Размеры.

- Комментарий.

Разработка «Прироста»

Создаем новый лист и называем его «Приход». Он будет состоять из 10 колонок: имя, дата, № накладной, поставщик, код, точка контроля, единицы измерения, количество, цена и стоимость.

Таблица для учета расходов товаров в Excel (Эксель) составляется аналогичным образом, только после графы «№ накладной» идут следующие столбцы: «Точки отгрузки», «Точки поставки», а также столбец «Покупатель» — затем следует сразу же начать вставить четыре последних полос из листа «Приход».

Как наладить автоматическую работу

Чтобы все работало в режиме автоматизации, нужно связать некоторые столбцы из неодинаковых таблиц, такие как заглавие изделия, ед.изм., количество и цена. Чтобы сделать это, следует в реестрах, графа в котором присутствует 2-й и последующие разы, указать в качестве типа данных «Список», а строка «Источник» состоит из надписи: ДВССЫЛ(«номенклатура!$А$4:$A$8») — приведен пример к столбцу «Наименование товара». По аналогии надо сделать и в оставшихся столбцах.

«Итоги»

«Оборотная ведомость»/«Итоги» состоит из 8 столбцов: наименование, ед.изм., сорт, характеристика, остаток на начало, поступление, отгрузка, сальдо на _, шт.

Каждый из них заполняется автоматически, лишь «Отгрузка» и «Поступление» используя формулу: СУММЕСЛИМН, а остаток — с помощью математических операций.

Инструкция по ведению

Для внедрения учета необходимо следовать следующему порядку шагов.

- Сначала следует провести инвентаризацию, главное — делать это внимательно, не допуская ошибок.

- Определить структуру.

- Следует выбрать шаблон, по которому будет вестись таблица, ведь помимо предложенного нами, в сети существует ещё большое количество всяческих вариаций, которые предназначены для многообразных целей.

- Сделайте или скачайте, а затем установите образец.

- Проведите первичное детальное заполнение справочников.

- Если требуется, то проведите редакцию, введя новые поля.

- Проверьте ошибки, проведя имитацию активности в магазине.

- Научите работников работать с ПО.

- Лучше создавать на каждый отчетный период отдельные листы, для предотвращения нагромождения.

Несколько обязательных принципов

При формировании собственной программы для учета склада в Excele необходимо придерживаться всех правил, чтобы не допустить ошибок.

Распорядок приемки

- Принимать товар у подрядчика следует, придерживаясь одних и тех же правил. Кладовщик обязан не только изучить документы но, но и также сверить позиции и провести сравнение сведений.

- Не вносить изменения в таблицу, пока не будет проведена сверка.

- Во избежание ошибок необходимо делать перепроверку показаний на всех этапах.

Режим перемещения

Довольно часто случается так, что изделие перемещается от одного хранилища к другому, или же он мигрирует внутри склада. В таком случае ответственный с того склада, откуда переместилось изделие, делает пометку в листе «Расход», а ответственный на базе, куда поступило, делает об этом заметку в «Приходе». Когда же подобные манипуляции происходят в пределах одного и того же помещения, эти операции выполняет один и тот же работник.

Норма отпуска со склада

В случае использования одной таблицы для всего, фиксация движения товара происходить внутри файла. Если вы работаете не с одним документом, то всё это отражается в обоих файлах, и делать это будете вручную.

Условия проведения инвентаризаций, когда используются Excel-таблицы

Процесс слишком слабо автоматизирован, из-за этого проведение инвентаризации будет примитивным, но одновременно простым. Всё, что потребуется, это пересчитать изделия вручную, а после сравнить полученные данные с цифрами из документа. После частичного списания документ надо привести к соответствию с информацией об инвентаризации, сделать это надо вручную.

Шаблон Excel при аналитике продаж

При учете продукта подобает подбирать удобный для вас стандарт, в который вы будете вносить какие-либо сведения.

Так, шаблон продаж может принять следующий вид.

- Наименование.

- Его артикул.

- Ед.изм.

- Количество.

- Стоимость.

- Цена.

Для гораздо большего удобства проведения аналитики следует создавать для каждого месяца новый лист. Ниже приведен пример таблицы учета склада в Excel.

Как вести отчет товара на складе с чай кофе рассыпной

Закупаем кофе, чай, печенье для работников и для представительских мероприятий: как отразить в учете?

Вопросы учета и налогообложения расходов на кофе, чай, печенье для потребления своими работниками, а также во время проведения встреч с бизнес-партнерами |*| давно не новые, но периодически возникают у бухгалтеров. Сегодня напомню основные моменты их учета.

Из письма в редакцию:

«Наша организация имеет комнату приема пищи, и для более комфортного отдыха во время обеденного перерыва закупаются кофе, чай, печенье для потребления своими работниками. Также в процессе официальных приемов делегаций, переговоров с деловыми партнерами и потенциальными клиентами во время кофе-пауз участники также потребляют кофе, чай, печенье, конфеты и пр.

Как отразить эти расходы в бухгалтерском и налоговом учете?

Виталина Ивановна, бухгалтер»

Закупку таких продуктов питания необходимо оформлять приказом руководителя, в котором будет определена цель их приобретения, поскольку от этого в дальнейшем будет зависеть порядок их отражения в бухгалтерском и налоговом учете.

Приобретение продуктов питания для работников

Бухгалтерский учет

Такие продукты питания учитывают в бухгалтерском учете организации в качестве запасов на счете 10 «Материалы» по фактической себестоимости (пп. 2–4, 6, 7 Инструкции № 133 [1], п. 16 Инструкции № 50 [2]).

Причитающиеся к оплате «входные» суммы НДС отражают по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (п. 21 Инструкции № 50).

Порядок списания таких продуктов определяют в учетной политике организации. Списать их можно на основании акта на списание материалов или иного первичного учетного документа (пп. 1–4 ст. 10 Закона № 57-З [3], п. 66 Инструкции № 133).

! Форму акта и иного первичного документа на списание продуктов питания организация вправе разработать самостоятельно, закрепив форму в учетной политике.

Потребление работниками кофе, чая и иных продуктов не связано с процессом производства и реализации, поскольку носит социальный характер. Поэтому в бухучете их отражают в составе прочих расходов по текущей деятельности организации на счете 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности» (п. 13 Инструкции № 102 [4]).

Налог на прибыль

Поскольку потребление кофе, чая и иных продуктов не связано с процессом производства и реализации, а носит социальный характер, эти расходы при исчислении налога на прибыль не учитывают |*| (абз. 2 подп. 1.3 п. 1 ст. 173 НК).

НДС

По общему правилу в целях исчисления НДС отчуждение товарно-материальных ценностей одним лицом другому как возмездно, так и безвозмездно |*| признают реализацией (подп. 1.1 п. 1 ст. 115 НК [5]).

Однако потребление продуктов работниками организации в целом не признается реализацией, поскольку отсутствует факт конкретного потребления их тем или иным лицом. Более того, объектами обложения НДС не признают стоимость питания, приобретенного (оплаченного) плательщиком для своих работников (подп. 2.15 п. 2 ст. 115 НК).

1) объект для обложения НДС не возникает (подп. 2.15 п. 2 ст. 115 НК);

2) ЭСЧФ не создают (ст. 131 НК);

3) суммы «входного» НДС по таким продуктам питания не принимают к вычету, а относят на их стоимость (п. 11 ст. 132, подп. 24.9 п. 24 ст. 133 НК).

Приобретение продуктов питания для представительских мероприятий

Бухгалтерский учет

На сегодняшний день законодательными документами не определено, какие расходы организации относятся к представительским. По этому поводу приведу мнения двух министерств – МНС и Минфина:

1) к представительским расходам целесообразно относить расходы организации на официальный прием представителей других организаций, отдельных лиц в целях установления и (или) поддержания взаимного сотрудничества (часть третья письма МНС [6]).

Такими расходами могут быть расходы на питание (завтрак, обед, ужин, кофе-паузы);

2) к представительским могут быть отнесены расходы на обслуживание (вода, чай, кофе) физических лиц, являющихся как фактическими, так и потенциальными клиентами организации, в ходе проведения переговоров с ними и оказания им услуг (часть пятая письма Минфина [7]).

Следовательно, расходы на приобретение кофе, чая, печенья, потребленных в процессе представительских мероприятий, можно расценивать как представительские расходы.

Такие продукты питания учитывают в качестве запасов на счете 10 по фактической себестоимости (пп. 2–4, 6, 7 Инструкции № 133, п. 16 Инструкции № 50). Причитающийся к оплате «входной» НДС отражают по дебету счета 18 и кредиту счета 60 (п. 21 Инструкции № 50).

Проведение представительских мероприятий оформляют приказом, составляют программу их проведения и смету расходов.

В смете расходов предусматривают расходы на чай, кофе, печенье для их потребления во время кофе-пауз, определенных в программе проведения мероприятия. Факт потребления продуктов, как правило, подтверждают отчетом, в котором фиксируют количество потребленных продуктов.

Списание продуктов оформляют актом на их списание или иным первичным учетным документом, форму которых организация вправе разработать самостоятельно, закрепив ее в учетной политике |*| (пп. 1–4 ст. 10 Закона № 57-З, п. 66 Инструкции № 133).

Цель официального приема делегаций, деловых партнеров, как правило, связана с решением производственных вопросов, что должно быть отражено в протоколах, отчетах по факту проведения таких мероприятий. Цель проведения деловой встречи, связанной с производственными вопросами, а также зафиксированное количество продуктов, потребленных во время проведения этого мероприятия, позволяют отразить в учете списание нужного количества таких продуктов как производственные расходы.

Поэтому в бухучете списание продуктов питания отражают в составе затрат на счете 26 «Общехозяйственные затраты» или 44 «Расходы на реализацию» (п. 10 Инструкции № 102, часть пятая письма Минфина).

Налог на прибыль

– затраты по производству и реализации товаров (работ, услуг), имущественных прав;

Представительские расходы относятся к прочим нормируемым затратам (п. 1 ст. 169, подп. 2.5 п. 2 ст. 171 НК). Совокупный размер прочих нормируемых затрат, учитываемых при налогообложении прибыли, не может превышать 1 % выручки от реализации товаров (работ, услуг), имущественных прав и сумм доходов от операций по сдаче в аренду, иное возмездное и безвозмездное пользование имущества (с учетом НДС) (п. 3 ст. 171 НК).

Таким образом, в 2019 г. для целей исчисления налога на прибыль организация должна контролировать совокупный размер прочих нормируемых затрат (куда входят и расходы на чай, кофе, печенье, потребленные в процессе представительских мероприятий) с предельно допустимым их значением.

Справочно: в 2018 г. расходы на кофе, чай, печенье, потребленные в ходе представительских мероприятий, отражались в полном объеме в составе затрат, учитываемых при расчете налога на прибыль.

НДС

Обязанности по исчислению НДС не возникает в результате потребления таких продуктов питания в ходе представительских мероприятий, поскольку они используются организацией для собственных нужд, что не является объектом обложения НДС.

«Входной» НДС по представительским расходам принимают к вычету в общем порядке на основании ЭСЧФ, полученных от продавцов продуктов питания и подписанных в установленном порядке электронно-цифровой подписью организации (пп. 1, 4, 5 ст. 132 НК).

При желании «входной» НДС можно отнести на увеличение стоимости продуктов питания (п. 11 ст. 132 НК ). В таком случае НДС к вычету не принимают (подп. 24.3 п. 24 ст. 133 НК).

Товарная бухгалтерия в продуктовом магазине: ликбез для начинающего предпринимателя

В розничной торговле без грамотного бухучета не обойтись. И не имеет значения, какой режим налогообложения используется предпринимателем. Зачем организовывать учет, если магазин работает на ЕНВД, а размер налога определяется с учетом размера торговой площади? Действительно, расходы (на закупку товаров и т.п.) и доходы (от реализации) в данном случае для отчетности, уплаты налога неактуальны. Но это не отменяет необходимости учитывать и контролировать перемещение товарно-материальных ценностей.

Эффективный товарооборот – одна из важных составляющих успешной торговли. Но как оценить эффективность, если в бухгалтерской программе не отражено количество товаров в торговом зале, на складе? Отсутствие грамотно организованного учета исключает возможность планирования закупок, анализа объемов продаж, оценки оборачиваемости, контроля сроков хранения, точного расчета дохода, прибыли.

Бухгалтерия – не пустая формальность, необходимая для формирования отчетов. Она работает на бизнес, предотвращая прямые убытки и позволяя корректно считать прибыль.

Что учитывать и как?

Розничный магазин – это объект со складским помещением и торговым залом. Учет находящегося там и там товара рекомендуется вести отдельно. Учитывать продукцию можно разными способами. Их выбор будет зависеть от ассортимента, номенклатуры.

Первый способ – по наименованию товара. На каждую номенклатуру бухгалтером заводится отдельная карточка (как правило, электронная). Чем больше ассортимент в магазине, тем трудозатратнее метод.

Второй вариант – по партиям товара. Партией считается вся продукция, поступившая на склад магазина по ТОРГ-12 или товарно-транспортной накладной. Этот способ оптимален для оптимизации расчетов с поставщиками. Но партионный учет неудобен, если зазываются товары разных групп, стоимости, условий хранения, реализации.

Третий вариант – по сортам. Товары классифицируются по признакам (хлебобулочная, молочная продукция, фрукты-овощи и т.п.). Простота учета нивелируется проблемами с разницей в единицах измерения, ценах на конкретную продукцию в рамках одного сорта.

Комбинированный учет позволяет отражать поступление по партиям, внутри которых впоследствии учитываются отдельные группы товаров (сорта). Метод трудозатратный, но при условии грамотной автоматизации удобный и эффективный, поскольку обеспечивает более полный контроль.

Естественно, каждый способ учета предусматривает использование конкретной первичной документации. Ее обработка – одна из функций бухгалтера продуктового магазина.

Что нужно для учета?

Вести учет в продуктовом магазине можно бумажным и компьютерным методом. Какой удобнее и эффективнее, говорить излишне. Затраты на установку специального программного обеспечения полностью окупаются. Использовать ПК и базу данных удобнее, надежнее, чем амбарную книгу или тетрадь, карандаш и калькулятор.

Стоит отметить, что без техники совсем продуктовому магазину не обойтись. ФЗ №54 обязывает розницу работать с применением онлайн-кассы. Последнюю мало приобрести и установить. Ее необходимо правильно настроить, фискализировать. Без этого невозможна отправка данных в налоговую. А отсутствие отчетности влечет штрафные санкции.

Для оптимизации учетных процессов рационально интегрировать онлайн-кассу в действующий комплекс 1С или любой другой. Это минимизирует риск ошибок при подсчете продаж, анализе оборота и расчете прибыли.

А теперь несколько слов о главном – бухгалтерской первичке. Для розничного продуктового магазина актуальны накладные на товар, ведомости расхода, прихода,остатков, учетные ведомости или номенклатурные карточки, партионные карты, товарные книги. Конкретный состав первичной документации зависит от применяемого способа учета.

Этапы учета

Вне зависимости от выбранного способа, учет включает три этапа:

Последний все время меняется, если магазином осуществляется торговая деятельность. Фиксируется остаток обычно на начало, конец смены.

Поступление следует рассматривать с позиции ИП и магазина. Если торговая точка одна, все просто: поступление равно приходу. Если у предпринимателя один склад и несколько торговых точек, то поступление партии товара от поставщика на склад считается приходом со сводной бухгалтерии, а доставка части этого товара в конкретный магазин – приходом для соответствующей торговой точки.

Выбытие также имеет ряд нюансов. Касаются они прежде всего причин исключения товара из оборота. В число таких причин входят:

порча или кража (так образуется недостача);

просрочка, проблемы с качеством (выбытие как списание или возврат поставщику).

На каждом этапе могут допускаться ошибки. Начнем с остатка. Неправильная формула его расчета при суммовом методе выглядит так: «Приход – Выручка = Остаток». Правильная: «Цена приходная + Торговая наценка – Выручка = Остаток». Это пример самой простой бумажной бухгалтерии в продуктовом магазине. Вести ее может начинающий бухгалтер или сам предприниматель. Плюс очевиден – простота. Минусы тоже: отсутствие возможности определить реальный оборот по товарным позициям, доход по ним, выявить фактические остатки по номенклатуре до инвентаризации. Та же история с недостачами.

Серьезный подход к реализации бизнес-проекта предусматривает организацию автоматизированного учета. Использование специальной техники и ПО минимизирует риски, существенно уменьшает количество ошибок и оптимизирует контроль.

Алгоритм учета

А теперь немного практики. У нас есть небольшой продуктовый магазин. Для объективного товарного и бухучета используем следующий алгоритм:

Приходуем поступившие товары, вносим данные в базу или специальный журнал.

Отправляем продукцию на склад, делаем торговую наценку. Отражаем наценку в учете.

Передаем товар со склада в магазин, оформляем первичку на перемещение (ТОРГ-12).

Отражаем в базе данные о реализации (автоматически через интегрированную онлайн-кассу или вручную в журнале).

Закрываем смену (считаем выручку, проверяем оформление реализации).

Проверяем, корректируем остатки.

Алгоритм может меняться в зависимости от применяемой системы налогообложения, способа организации бухучета, применяемого решения для автоматизации учета. Но принцип понятен.

Так или иначе, но в учете отражаются все операции с товаром: поступление, начисление наценки, выбытие, перемещение, списание, реализация. И чем меньше ассортимент, тем проще бухгалтерия.

Вести учет самостоятельно, нанимать бухгалтера в штат, сотрудничать с внештатником (ИП или самозанятым лицом) или передавать функции профильной фирме, каждый решает сам. При выборе формата важно учитывать специфику бизнеса (масштабы, номенклатуру товаров, нюансы закупки, перемещения товаров и т.п.), расчета и уплаты налогов, актуальный состав отчетности, количество операций за отчетный период. Анализируйте ситуацию, взвешивайте за и против, делайте правильные выводы!

Теги данной публикации: бухучетторговля