Как заплатитьь страховые взносы на омс зачисляемые в ффомс

Уплата страховых взносов: сроки, КБК, образцы платежек, штрафы

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

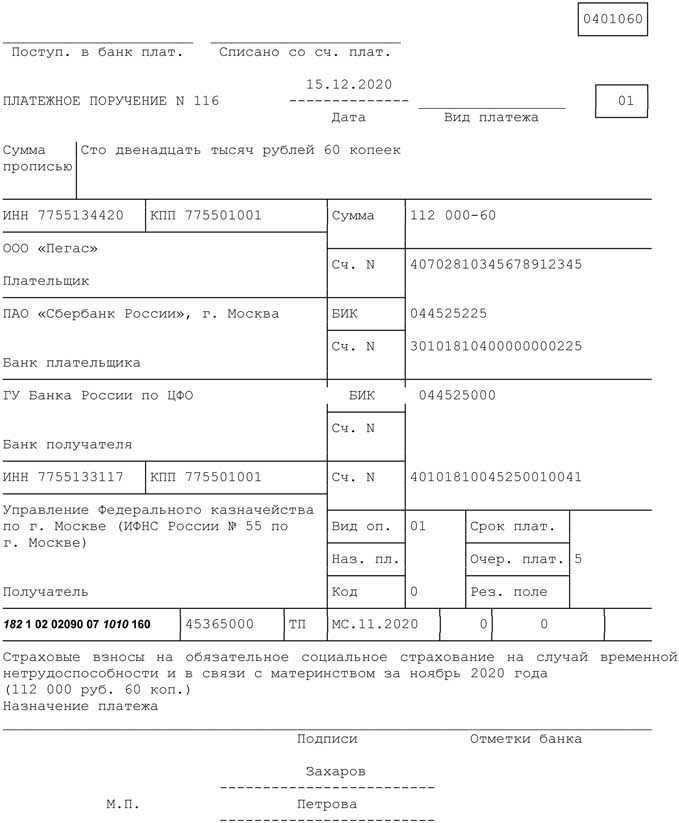

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

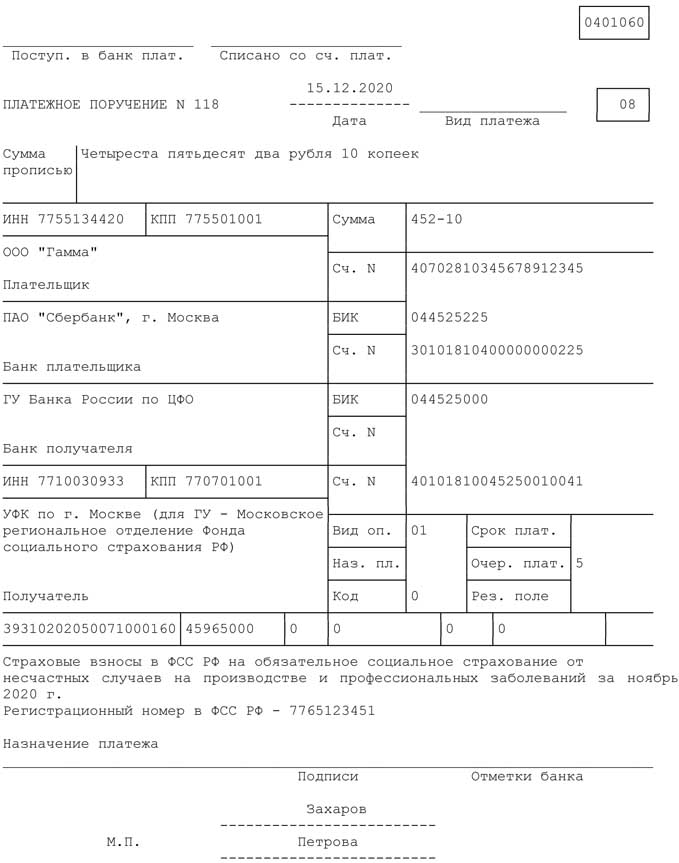

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Куда платить страховые взносы в 2021 году

- Куда следует уплачивать взносы на ОПС, ОМС и ОСС

- По каким реквизитам перечислять взносы, регулируемые НК РФ

- Куда отправлять «несчастные» взносы

- Сроки, в течение которых нужно оплачивать взносы

- Итоги

Куда следует уплачивать взносы на ОПС, ОМС и ОСС

Законодательные новшества в страховых взносах, вступившие в силу с 2017 года, привели к замене инстанции, осуществляющей функции администратора этих платежей. Такой инстанцией для большей части взносов стала налоговая служба, начавшая контролировать платежи, предназначенные:

- для ФСС в части больничных и материнства;

- ПФР и ФОМС, в т. ч. оплачиваемые ИП за себя.

Все положения, отражающие особенности применения таких платежей, как страховые взносы, с 2017 года стала регулировать особая глава НК РФ.

Попав в НК РФ, страховые взносы начали подчиняться всем его правилам, т. е. оказались приравненными к бюджетным платежам, уплачиваемым в особом порядке, который касается не только правил оформления платежных документов, но и реквизитов для перечисления.

Обратите внимание! С 01.01.2021 изменились реквизиты Казначейства для уплаты налоговых платежей. Но с 01.01 по 30.04.2021 действовал переходный период и платежи проходили как на новые реквизы, так и на старые. С 01.05.2021 нужно указывать только новые реквизиты. Иначе — платеж попадет в невыясненные. Подробности см. здесь.

С учетом вышесказанного, т.к. страховые взносы перечисляются в ИФНС, получателем с 01.05.2021 также остается ИФНС. То есть платежное поручение на уплату страхвзносов будет выглядеть следующим образом:

Красным выделены новые реквизиты ИФНС по г. Москва, на которые должен поступить платеж после 01.05.2021.

Красным выделены новые реквизиты ИФНС по г. Москва, на которые должен поступить платеж после 01.05.2021.

Для каждого региона будут разные реквизиты. Новые казначейские реквизиты для своего региона вы можете посмотреть, скачав табицу по ссылке ниже:

О том, каким образом оказались разграниченными функции налоговых органов и фондов в части взносов, попавших под контроль ИФНС, читайте в материале «Внимание — памятка для плательщиков взносов от ФНС».

Куда платят страховые взносы в 2021 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц. ИП уплачивают взносы за себя и за сотрудников по месту жительства.

Платежные документы, как и раньше, оформляются раздельно в отношении оплаты, предназначенной для каждого из фондов, но в соответствии с требованиями, действительными для налоговых платежей.

В то же время есть взносы, которых не коснулись изменения-2017. Это так называемые «несчастные» взносы, связанные со страхованием по профессиональному травматизму. Они по-прежнему подчиняются нормам закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ, и их куратором остался ФСС. Куда платящим страховые взносы в 2021 году перечислять такие платежи? Ответ очевиден: как и раньше — в соцстрах по месту регистрации страхователя, которым может оказаться и его обособленное подразделение.

По каким реквизитам перечислять взносы, регулируемые НК РФ

В отношении того, куда перечислять страховые взносы в 2021 году и как оформлять платежные документы, ФНС, получившая взносы под контроль, дала немало разъяснений. Основные вопросы, к которым относились эти разъяснения:

- КБК для уплаты на границе 2016-2017 годов;

- КБК для взносов-2021, ставших полноценным бюджетным платежом;

- статус плательщика в платежном документе.

«Граничные» взносы (т. е. начисленные в 2016 году, а уплаченные в 2017 году), оплачивают, указывая в платежном документе особые (промежуточные) КБК. Начинаются такие КБК, как и у всякого бюджетного платежа, с цифр 182, и от их окончательного варианта, соответствующего начислениям, производимым начиная с 2017 года, отличаются значением, присутствующим в 16-м или 17-м знаке кода.

КБК, применяемые для «граничных» взносов по начисленным работникам выплатам, таковы:

- 18210202010061000160 — по платежам в ПФР;

- 18210202101081011160 — по платежам в ФОМС;

- 18210202090071000160 — по платежам в ФСС.

Их обновленный вариант, используемый для начисленных с начала 2017 года взносов:

- 18210202010061010160 — по платежам в ПФР;

- 18210202101081013160 — по платежам в ФОМС;

- 18210202090071010160 — по платежам в ФСС.

ИП, оформляя платежи по взносам, уплачиваемым за 2016 год в 2017 году, тоже применяют промежуточные коды:

- 18210202140061100160 — по платежам в ПФР при доходе до 300 000 руб.;

- 18210202140061200160 — по платежам в ПФР на доход, превышающий 300 000 руб.;

- 18210202103081011160 — по платежам в ФОМС.

Начисления, сделанные позже 2017 года, ИП перечисляет уже по окончательным КБК:

- 18210202140061110160 — по платежам в ПФР (этот код с 2017 года стал единым для фиксированных платежей и взносов, начисленных на доход сверх 300 000 руб.);

- 18210202103081013160 — по платежам в ФОМС.

Решение вопроса об указании статуса плательщика оказалось в зависимости от технических возможностей банков. У них возникли сложности с принятием к исполнению платежей со статусом «14», который характеризует лицо, осуществляющее выплаты физлицам. Поэтому работодателям-юрлицам при возникновении технических проблем с банками рекомендовано указывать в платежном документе статус «01», а ИП, уплачивающим взносы за работников, разрешено применять статус «09», который указывается, когда ИП перечисляет взносы за себя (письма ФНС России от 15.02.2017 № ЗН-3-1/978@, от 08.02.2017 № ЗН-4-1/2291@, от 03.02.2017 № ЗН-4-1/1931@).

С октября 2021 года упраздняются некоторые статусы, в т.ч. статус 09. Какой код указать в платежке с октября 2021 года, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

В ноябре 2016 года в НК РФ введено положение о допустимости уплаты налоговых платежей за третье лицо. С 2017 года такая возможность оказалась применимой и к оплате страховых взносов, начавших подчиняться правилам НК РФ. Статус плательщика, указываемый при такой оплате, должен соответствовать статусу того лица, за которое делается платеж.

Куда отправлять «несчастные» взносы

Куда платить страховые взносы в 2021 году, если они относятся к категории «несчастных»? По-прежнему в соцстрах, указывая его реквизиты в полях платежного документа, предназначенных для данных получателя. Прежним останется и КБК, используемый для такого платежа (39310202050071000160).

Помимо обязательных «несчастных» взносов, уплачиваемых с выплат работникам, в соцстрах могут делаться и добровольные платежи. Они возникают у ИП, вообще-то не обязанного делать подобные перечисления, но самостоятельно заключившего добровольный договор страхования с фондом. КБК для таких платежей — 39311706020076000180.

Подробнее обо всех применяемых с 2021 года КБК читайте здесь.

Сроки, в течение которых нужно оплачивать взносы

Несмотря на передачу взносов под контроль другому администратору, сроки их оплаты не изменились. Платить взносы, регламентируемые НК РФ, надо:

- осуществляющим выплаты физлицам — ежемесячно не позднее 15-го числа месяца, наступающего за месяцем начисления (п. 3 ст. 431 НК РФ);

- не осуществляющим таких выплат — не позже 31 декабря текущего года с общей величины полученного за год дохода, не превышающей 300 000 руб., и не позднее 01 июля следующего года с суммы дохода, превысившего 300 000 руб. (п. 2 ст. 432 НК РФ).

Аналогичный первому из вариантов срок (ежемесячно не позже 15-го числа месяца, наступающего за месяцем начисления) действует для «несчастных» взносов, уплачиваемых в соцстрах (п. 4 ст. 22 закона 125-ФЗ).

При этом, вне зависимости от того, кто является администратором взносов, крайняя дата срока, попавшая на выходной, переносится на наступающий за этим выходным будний день (п. 7 ст. 6.1 НК РФ, п. 4 ст. 22 закона 125-ФЗ).

Итоги

С 2017 года большая часть страховых взносов перешла под контроль ФНС и начала регулироваться положениями НК РФ. Платежные документы по таким взносам стали оформляться так же, как и по налоговым платежам. Получателем в них стала указываться ИФНС, появились новые КБК, изменился статус плательщика. Возникла обязанность платить взносы не только по месту нахождения налогоплательщика, но и по месту размещения его обособленных структур. Вместе с тем сохранился вид взносов («несчастные»), которые по-прежнему регулирует соцстрах. Изменений в платежах по ним не произошло.

Страховые взносы на ОМС

Страховые взносы на обязательное медицинское страхование работающего населения

Согласно статье 22 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» обязанность по уплате страховых взносов на обязательное медицинское страхование работающего населения, размер страхового взноса на обязательное медицинское страхование работающего населения и отношения, возникающие в процессе осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) указанных страховых взносов и привлечения к ответственности за нарушение порядка их уплаты, устанавливаются законодательством Российской Федерации о налогах и сборах.

Главным администратором доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование с 1 января 2017 года является Федеральная налоговая служба, до 1 января 2017 года – Пенсионный фонд Российской Федерации.

Для основной категории плательщиков страховые взносы на обязательное медицинское страхование работающего населения уплачиваются исходя из тарифа страхового взноса в Федеральный фонд обязательного медицинского страхования в размере 5,1%, для «льготных» категорий плательщиков страховых взносов на обязательное медицинское страхование – исходя из пониженных тарифов страховых взносов, установленных статьей 427 Налогового кодекса Российской Федерации.

Плательщики страховых взносов, не производящие выплаты в иные вознаграждения физическим лицам, уплачивает страховые взносы на обязательное медицинское страхование в фиксированном размере. Порядок их исчисления и уплаты установлен статьями 430 и 432 Налогового кодекса Российской Федерации.

По вопросам уплаты страховых взносов на обязательное медицинское страхование работающего населения за отчетные (расчетные) периоды истекшие до 1 января 2017 года следует обращаться в отделения Пенсионного фонда Российской Федерации по месту постановки на учет, после 1 января 2017 года – в налоговые органы по месту постановки на учет.

Страховые взносы на обязательное медицинское страхование неработающего населения

В соответствии с частью 2 статьи 23 Федерального закона № 326-ФЗ годовой объем бюджетных ассигнований, предусмотренных бюджетом субъекта Российской Федерации на обязательное медицинское страхование неработающего населения, не может быть меньше произведения численности неработающих застрахованных лиц в субъекте Российской Федерации на 1 января года, предшествующего очередному, и тарифа страхового взноса на обязательное медицинское страхование неработающего населения, установленного Федеральным законом от 30.11.2011 № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения».

В соответствии с частью 2 статьи 10 Федерального закона № 326-ФЗ порядок и методика определения численности застрахованных лиц, в том числе неработающих, в целях формирования бюджета Федерального фонда, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов устанавливаются Правительством Российской Федерации. Согласно Правилам определения численности застрахованных лиц в целях формирования бюджета Федерального фонда обязательного медицинского страхования, бюджетов субъектов Российской Федерации и бюджетов территориальных фондов обязательного медицинского страхования, утвержденным постановлением Правительства Российской Федерации от 09.11.2018 № 1337, численность застрахованных лиц, в том числе неработающих, определяется на основе данных персонифицированного учета в сфере обязательного медицинского страхования.

Тариф страхового взноса на обязательное медицинское страхование неработающего населения в субъекте Российской Федерации рассчитывается как произведение тарифа страхового взноса в размере 18 864,6 рубля, коэффициента дифференциации и коэффициента удорожания стоимости медицинских услуг. Указанные коэффициенты определяются согласно приложению к Федеральному закону № 354-ФЗ и ежегодно устанавливаются федеральным законом о бюджете Федерального фонда обязательного медицинского страхования на очередной финансовый год и плановый период.

Главными администраторами доходов бюджета Федерального фонда обязательного медицинского страхования от уплаты страховых взносов на обязательное медицинское страхование неработающего населения являются территориальные фонды обязательного медицинского страхования.

Страхователи для неработающих граждан ежеквартально в срок не позднее 20-го числа месяца, следующего за отчетным периодом, представляют в территориальные фонды обязательного медицинского страхования по месту своей регистрации расчет по начисленным и уплаченным страховым взносам на обязательное медицинское страхование неработающего населения по форме, утвержденной приказом Министерства здравоохранения Российской Федерации от 02.04.2013 № 182н.

В случае неуплаты или неполной уплаты страховых взносов на обязательное медицинское страхование неработающего населения в срок не позднее 28-го числа текущего календарного месяца страхователь самостоятельно начисляет пени на всю сумму недоимки за период просрочки в порядке, установленном статьей 25 Федерального закона № 326-ФЗ.

Пени уплачиваются одновременно с уплатой сумм страховых взносов на обязательное медицинское страхование неработающего населения или после уплаты таких сумм в полном объеме, а в случае их неуплаты страхователями в добровольном порядке территориальные фонды обязательного медицинского страхования обеспечивают их взыскание в судебном порядке.

Как ИП считать и платить страховые взносы за работников

ИП без сотрудников платят за себя страховые взносы, но не сдают по ним никаких отчетов. При найме хотя бы одного работника все усложняется: теперь ИП обязан не только платить страховые взносы за каждого работника, но и сдавать в налоговую и внебюджетные фонды несколько видов отчетности.

Какие страховые взносы перечисляет ИП за работников

Предприниматели обязаны перечислять государству страховые взносы и налог с доходов — НДФЛ за каждого сотрудника. В этой статье мы не касаемся НДФЛ, а разбираем только страховые взносы.

Работодатели платят четыре вида страховых взносов:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства — ВНиМ;

- на травматизм.

Собрали их все в таблицу.

Из этих страховых взносов государство оплачивает пенсии; пособия, если работник потерял трудоспособность; декретные при рождении и уходе за малышом до 1,5 лет; медицинские услуги в случае болезни.

22% — страховые взносы на обязательное пенсионное страхование, или ОПС. Из них формируется страховая часть пенсии работника.

У каждого работника есть свой персональный счет в ПФР — Пенсионном фонде — и уникальный страховой номер — СНИЛС. На этот счет поступают страховые взносы от работодателей.

5,1% — страховые взносы на обязательное медицинское страхование, или ОМС. Эти платежи идут в Фонд обязательного медицинского страхования — ФОМС. Они поступают не на персональный счет, а в «общий котел». Если сотрудник заболел, ему нужна диагностика или консультация врача, государство возьмет деньги для оплаты медицинских услуг из этого фонда.

2,9% — на ВНиМ. Это страховые взносы в ФСС — фонд социального страхования. Деньги из этого фонда идут на оплату нетрудоспособности болезни, бытовой травмы или по беременности, родам и уходу за ребенком до 1,5 лет.

0,2—8,5% — страховые взносы на травматизм. Это платежи в Фонд социального страхования. Из всех взносов складывается капитал фонда, который идет на лечение и реабилитацию при несчастном случае на производстве или профессиональном заболевании.

Взносы на травматизм зависят от класса профессионального риска, всего есть 32 класса. Чем выше класс риска, тем больше тариф страховых взносов. Класс определяется по основному коду ОКВЭД ИП в ЕГРИП.

Узнать свой тариф по взносам на травматизм можно на сайте Фонда социального страхования.

Например, ОКВЭД 10.51.1 «Производство питьевого молока и питьевых сливок» относится к третьему классу профриска со ставкой 0,4%.

За каких работников надо платить страховые взносы

ИП обязан платить взносы за всех физлиц, с которыми работает: не важно, по трудовому договору или ГПХ. Не платить взносы можно при работе с самозанятыми или другими ИП.

ИП платят за себя фиксированные взносы сами. Исполнители со статусом самозанятых — тоже, и то если захотят.

Больше всего взносов ИП платит с выплат по трудовым договорам. С выплатами по договорам ГПХ сложнее: нужно перечислять только часть страховых взносов и не по всем видам договоров. Например, выплаты по договору купли-продажи или аренды имущества страховыми взносами не облагаются.

Все случаи, когда выплаты работнику подлежат обложению страховыми взносами и исключения, — в п. 1 ст. 420 Налогового кодекса РФ и ст. 20.1 закона от 24.07.1998 № 125-ФЗ.

С каких выплат работникам надо платить страховые взносы, а с каких — нет

База для начисления страховых взносов — выплаты по договорам, которые мы перечисли выше. Но не все выплаты включают в эту базу, подробно об этом есть в 422 ст. НК РФ и ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

| Включают в базу для начисления взносов | Не включают в базу для начисления взносов |

|---|---|

| — Аванс — Зарплату — Премии — Отпускные — Компенсацию за неиспользованный отпуск — Средний заработок за период командировки — Оплату простоя |

— Государственные пособия — Выходное пособие при увольнении в пределах трех средних заработков — Материальную помощь до 4000 ₽ в год — Суточные в командировках: 700 ₽ в день по России, 2500 ₽ в день за границей — Стоимость проезда и проживания в командировках |

Что такое предельная база для страховых взносов

Для начисления страховых взносов государство устанавливает лимит выплат работнику — предельную базу.

Если начисления работнику с начала года меньше предельной базы, страховые взносы считаются по стандартным тарифам. Если же выплаты работнику с начала года превысят этот лимит, то часть страховых взносов будет считаться по сниженным тарифам.

Это нужно, чтобы предприниматели не платили слишком большие суммы взносов, если у работников и так высокая зарплата.

Предельная база установлена только для расчета пенсионных взносов и ВНиМ. Для других типов взносов нет предельной базы, они всегда рассчитываются по единым тарифам.

Дальше разберем на примерах, как считать взносы в обоих случаях.

Примеры расчета страховых взносов

Формула расчета страховых взносов одинаковая, независимо от величины выплат работнику:

Пример расчета взносов, если выплаты работнику в пределах базы. Например, у ИП есть работник с зарплатой 60 000 ₽ и премией 15 000 ₽ в месяц. Класс профессионального риска — 1.

Пример расчета взносов при достижении предельной базы. Например, работник в 2021 году получает зарплату 150 000 ₽ каждый месяц. Посмотрим, как будут меняться тарифы взносов на ОПС и ВНиМ в этом случае. Напомним, что тарифы взносов на ОМС и травматизм от величины годовых выплат не зависят.

В июле доход работника нарастающим итогом стал 1 050 000 ₽ и превысил 966 000 ₽ — предельную базу для взносов ВНиМ. Поэтому начиная с июля и до конца года страховые взносы ВНиМ по выплатам свыше предельной базы считаются по нулевому тарифу. Остальные взносы продолжаем считать по стандартному тарифу.

В октябре доход работника нарастающим итогом стал 1 500 000 ₽ и превысил 1 465 000 ₽ — предельную базу по пенсионным взносам. Поэтому с октября по декабрь включительно пенсионные взносы по выплатам свыше предельной базы считаются по тарифу 10%.

Теперь ИП платит два вида взносов по сниженным тарифам — ВНиМ и ОПС. Остальные взносы — по стандартному тарифу.

В начале следующего года доходы обнуляются, и взносы надо будет считать снова по полному тарифу.

Когда платить и как отчитываться по страховым взносам

Взносы нужно переводить ежемесячно до 15-го числа месяца, следующего за отчетным. Если 15-е число выпадает на выходной, крайний срок — следующий рабочий день.

Страховые взносы за август необходимо перевести в любой день с 1 по 15 сентября включительно. Если 15 сентября выпадает на субботу или воскресенье, то крайний срок уплаты взносов — понедельник.

После уплаты страховых взносов работодателю необходимо подать в налоговую и ФСС три отчетных формы.

РСВ — отчет по всем страховым взносам, кроме взносов на травматизм. Если у ИП более 10 сотрудников, он может отправить РСВ только в электронном виде. Для этого необходима усиленная квалифицированная электронная подпись.

Если крайний срок подачи попадает на выходной, то он переносится на следующий рабочий день. Например, в 2021 году РСВ за полугодие можно подать до 30 июля 2021 года, за 9 месяцев — до 1 ноября, так как 30 октября — суббота.

4-ФСС — отчет по страховым взносам на травматизм. ИП, у которых не более 25 работников, могут подать его на бумаге или электронно, остальным надо отправлять отчет только в электронном виде.

— отчет, в котором ИП передает сведения о сотрудниках, за которых платит страховые взносы.

Льготы по страховым взносам для малого и среднего бизнеса

ИП, которые относятся к субъектам малого и среднего предпринимательства, платят страховые взносы за сотрудников по пониженным тарифам:

- на ОПС;

- на ОМС;

- на ВНиМ.

МСП — это ИП с доходом до 2 млрд рублей, где работают до 250 человек. Важно, что ИП был в реестре малого и среднего предпринимательства, иначе на льготу рассчитывать не получится.

По сниженным тарифам облагается только та часть выплат работнику, которая превышает федеральный МРОТ за календарный месяц.

Для расчета взносов берется федеральный МРОТ, даже если в регионе установлен свой минимум. В 2021 году федеральный МРОТ — 12 792 ₽.

Например, сотрудник ИП из реестра МСП получает зарплату 60 000 ₽. Разберем, как рассчитывать страховые взносы на ОПС, ОМС и ВНиМ.

Как уменьшить налог за счет страховых взносов

По закону ИП на УСН может уменьшать налог, а ИП на патенте — стоимость патента максимум на 50% за счет уплаченных страховых взносов за себя и работников. Рассмотрим на примере.

Доход ИП на УСН за первый квартал — 2 000 000 ₽. Обязательные страховые взносы ИП за себя в 2021 году — 40 874 ₽ в год. Страховые взносы за сотрудника ИП за квартал — 68 000 ₽. Предположим, что ИП платит страховые взносы на себя равными долями по ¼ каждый квартал.

Важно помнить: если у ИП нет работников, то за счет уплаченных взносов он может уменьшить налог до 100%. А если есть хотя бы один — налог можно уменьшить не более чем наполовину. Главное, чтобы взносы были уплачены в том же периоде, в котором нужно заплатить налог.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

- расчет налогов и взносов для ИП на УСН «Доходы» и патенте;

- подготовка документов и отчетности по сотрудникам;

- проверенные бухгалтеры с опытом от 5 лет.

Памятка по заполнению расчётных документов на перечисление страховых взносов

для руководителей и бухгалтерских работников организаций и предприятий по заполнению расчетных документов на перечисление страховых взносов в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования.

Платежные поручения на перечисление страховых взносов в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными Положением Центрального банка Российской Федерации от 3 октября 2002 года N 2-П «О безналичных расчетах в Российской Федерации», а также Приказом Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в Бюджетную систему Российской Федерации».

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

в поле (101) расчетного документа указывается одно из следующих значений статуса лица оформившего платежный документ:

(«01») – налогоплательщик (плательщик сборов) — юридическое лицо;

(«02») — налоговый агент;

(«03») – организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

(«04») – налоговый орган;

(«05») — территориальные органы Федеральной службы судебных приставов;

(«06») – участник внешнеэкономической деятельности – юридическое лицо;

(«07») – таможенный орган;

(«08») — плательщик – юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

(«09») – налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

(«10») — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

(«11») — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

(«12») — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

(«13») — налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка(владелец банка);

(«14») — плательщик, производящий выплаты физическим лицам;

(«15») — кредитная организация(филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц;

(«16») – участник внешнеэкономической деятельности — физическое лицо;

(«17») — участник внешнеэкономической деятельности – индивидуальный предприниматель;

(«18») – плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

(«19») – организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

(«20») – кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

(«21») – ответственный участник консолидированной группы налогоплательщиков;

(«22») — участник консолидированной группы налогоплательщиков;

(«23») – органы контроля за уплатой страховых взносов;

(«24») – плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

(«25») – банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

(«26») – учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Юридические лица, а также индивидуальные предприниматели при оформлении платежных поручений на перечисление страховых взносов в поле (101) указывают статус «08».

Физические лица при оформлении платежных поручений на перечисление страховых взносов в поле (101) указывают статус «24».

В случае указания в поле (101) значения «08», в реквизитах полей (106-110) указывается ноль («0»).

В случае указания в поле (101) значения «24», в реквизитах полей (106,107,109,110) указывается («0»), а в поле «108» — идентификатор сведений о физическом лице. В качестве сведений о физическом лице используется страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета ПФ РФ (СНИЛС).

В поле (60) указывается «ИНН» плательщика;

В поле (61) указывается «ИНН» получателя;

В поле (102) указывается «КПП» плательщика;

В поле (103) указывается «КПП» получателя;

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее – КБК):

392 1 02 02010 06 1000 160 – страховые взносы на ОПС, зачисляемые в ПФР на выплату страховой части трудовой пенсии;

392 1 02 02020 06 1000 160 – страховые взносы на ОПС, зачисляемые в ПФР на выплату накопительной части трудовой пенсии;

392 102 02101 08 1011 160 – страховые взносы на ОМС, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования;

392 102 02101 08 1012 160 — страховые взносы на ОМС, ранее зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 01.01.2012г.);

392 1 02 02140 06 1000 160 – страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии;

392 1 02 02150 06 1000 160 – страховые взносы на ОПС в фиксированном размере, зачисляемые в бюджет ПФР на выплату накопительной части трудовой пенсии;

392 1 02 02080 06 1000 160 – взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в ПФР на выплату доплат к пенсии;

392 1 02 02100 06 1000 160 – страховые взносы на ОПС в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013г.);

392 1 02 02110 06 1000 160 — страховые взносы на ОПС в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013г.);

392 109 10010 06 1000 160 – страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда РФ на выплату страховой пенсии (по расчетным периодам, истекшим до 1 января 2010года);

392 109 10020 06 1000 160 – страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда РФ на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010года);

392 102 02031 06 1000 160 – страховые взносы на ОПС, зачисляемые в ПФР на выплату страховой части трудовой пенсии (за расчетные периоды с 2002г. по 2009г. включительно);

392 102 02032 06 1000 160 – страховые взносы на ОПС, зачисляемые в ПФР на выплату накопительной части трудовой пенсии (за расчетные периоды с 2002г. по 2009г. включительно);

392 102 02131 06 1000 160 – страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии;

392 102 02132 06 1000 160 – страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в подпунктах 2-18 пункта 1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии;

392 1 16 20010 06 6000 140 — денежные взыскания (штрафы) за нарушения законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации);

392 1 16 20050 01 6000 140 – денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами, в соответствии со статьями 48-51 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

392 1 02 02041 06 1000 160 — дополнительные страховые взносы на накопительную часть пенсии и взносы в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации.

При этом 14 разряд КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 – сумма страховых взносов;

2000 – сумма пени по соответствующему платежу;

3000 – сумма штрафа согласно законодательству Российской Федерации;

4000 – прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000, орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

5000 – сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

С 01.01.2014г. в реквизите поле (105) вместо кода ОКАТО указывается код ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований. Каждому коду ОКАТО соответствует свой код ОКТМО. На официальном сайте Министерства финансов РФ размещена электронная форма «Таблица соответствия кодов ОКАТО кодам ОКТМО».

В поле (106) указывается значение основания платежа, который имеет 2 знака и может принимать следующие значение:

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ВУ» — погашение отсроченной задолженности в связи с введением внешнего управления;

«ЗД» — добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«ОТ» — погашение отсроченной задолженности;

«ПР» — погашение задолженности, приостановленной к взысканию;

«РС»- погашение рассроченной задолженности;

«РТ»- погашение реструктурируемой задолженности;

«ТП» — платежи текущего года;

«ТР» — погашение задолженности по требованию органа ПФР об уплате страховых взносов;

С 01 февраля 2014г. изменяется наименование Банка получателя:

-Отделение 1 Главного управления Центрального банка Российской Федерации по Центральному округу г.Москва (полное);

-Отделение 1 Москва (краткое).

Другие реквизиты для уплаты страховых взносов на обязательное пенсионное и обязательное медицинское страхование (единый казначейский счет – 40101810800000010041, ИНН – 7703363868, КПП – 770301001 и наименования получателя — УФК по г.Москве (для ГУ-Отделения ПФР по г.Москве и Московской области) не изменились.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.