Как заполнить иатериальную выгоду в декларации 6 ндфл

Как в 6-НДФЛ заполнить сведения о материальной выгоде

Заполнять сведения в 6-НДФЛ по материальной выгоде нужно в зависимости от вида дохода, полученного работником. К примеру, он может получить бесплатный заем от компании, и тогда нужно будет удержать НДФЛ с материальной выгоды от экономии на процентах.

Материальная выгода подразумевает, что у работника не возникли расходы, которые могли бы быть при других обстоятельствах. Например, в случае получения беспроцентного займа ему не пришлось тратить средства на уплату процентов.

Определение даты получения дохода (матвыгоды)

Перед формированием 6-НДФЛ нужно установить дату получения дохода. В случае с беспроцентным займом эта дата – последний день каждого месяца, пока не закончится срок предоставления займа.

Но имеется исключение. Материальная выгода за период пользования денежными средствами до 2016 г. определяется по старым правилам – на дату погашения. На эти займы не действует поправка, введенная Законом от 02.05.2015 г. № 113-ФЗ.

Согласно п. 4 ст. 226 НК РФ, компания должна удержать НДФЛ и заплатить его в бюджет при первой выплате работнику любых денег – зарплаты или иной выплаты.

Отражение в 6-НДФЛ материальной выгоды в 2021 г.

При заполнении 6-НДФЛ за 2020 г. нужно использовать старую форму расчета, а с 1 квартала 2021 г. – новую форму, регламентированную Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@.

В скорректированном отчете такие изменения:

- 1 и 2 раздел поменяли местами и изменили их содержание;

- убрали даты выплаты дохода и удержания НДФЛ;

- добавили поле для КБК налога;

- добавили приложение, т.к. 2-НДФЛ соединили с расчетом.

Отражение в 6-НДФЛ материальной выгоды за 2020 г.

Материальная выгода в 6-НДФЛ за 2020 г. указывается в двух разделах старого расчета, регламентированного Приказом ФНС от 14.10.2015 г. № ММВ-7-11/450@.

В разделе 1 заполняется информация по таким строкам:

- стр. 020 – размер материальной выгоды за месяцы отчетного периода, в которых работник использовал беспроцентный заем;

- стр. 040 – сумма начисленного НДФЛ с материальной выгоды;

- стр. 070 – сумма удержанного НДФЛ с материальной выгоды;

- стр. 080 – сумма НДФЛ с материальной выгоды, которую не удалось удержать. Строку нужно заполнять только при сдаче годового отчета – в поквартальных декларациях эта сумма в стр. 080 не указывается. Информация заполняется, только если по итогам года осталась сумма НДФЛ с матвыгоды, которую удержать не удалось.

Сумма по стр. 080 формируется нарастающим итогом. НДФЛ с матвыгоды удерживается только в момент выплаты денег сотруднику. Если в течение года выгода у сотрудника была, а выплат денег не было, то у работодателя отсутствует обязанность удерживать налог. Соответственно, поэтому он не указывается в квартальных 6-НДФЛ по стр. 080.

Факт невозможности удержания НДФЛ с матвыгоды определяется только по итогам года. Обязанность работодателя удержать НДФЛ сохраняется до конца налогового периода – календарного года. В случае, когда до конца года нет выплат, с которых можно удержать налог, работодатель сообщает в ИФНС в срок до 1 марта следующего года о факте невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ). И эта сумма будет показываться в стр. 080 годового расчета 6-НДФЛ.

В разделе 2 заполняется информация по таким строкам для каждого месяца, в котором работник использовал заем:

- стр. 100 – последний день календарного месяца;

- стр. 110 – дата, в которую удержан НДФЛ с материальной выгоды за этот месяц;

- стр. 120 – дата, не позднее которой нужно перечислить налог;

- стр. 130 – сумма материальной выгоды;

- стр. 140 – сумма НДФЛ с материальной выгоды.

Возможна ситуация, когда материальная выгода начислена в одном квартале, а НДФЛ удержан в другом. В этом случае строки раздела 2 можно заполнить так:

- стр. 120 периода начисления выгоды – поставить «00.00.0000»;

- стр. 140 периода начисления выгоды – поставить «0»;

- строки периода удержания НДФЛ заполнить еще раз

Специалисты компании Первый Бит в каждом городе готовы помочь составить отчет по вопросам из статьи, а также по другим задачам, связанным со сдачей отчетности. Для клиентов 1С:ИТС ПРОФ бесплатная ЛК по работе в программе, вебинары по зарплатному учету. Также можно получить ответ от аудитора по нестандартной ситуации, возникшей в учете

Получите полный набор инструментов для сдачи отчетности правильно и в срок в компании Первый Бит всего за 2818 рублей в месяц.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Доход в виде материальной выгоды: от исчисления НДФЛ до отражения в отчетности

эксперт Контур.Школы по налоговому учету

Порядок налогообложения доходов в виде материальной выгоды всегда вызывал много вопросов. В статье рассмотрим механизм формирования налоговой базы и определения налога по доходам в виде материальной выгоды.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Доход в виде материальной выгоды это своего рода «виртуальный» доход, который можно только понять, что в данной конкретной ситуации налогоплательщик заплатил за пользование кредитом или займом меньшую сумму. Этот доход в отличие от дохода в денежной или натуральной форме нельзя пощупать. Однако в бюджет налоги уплачиваются в денежной форме.

К доходам физлица относят материальную выгоду, полученную (ст.212 НК РФ):

- от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или ИП, за исключением отдельных случаев. Минфин в письме от 4 июля 2017 г. № 03-04-05/42040 сообщил, что выгода появляется, если процентная ставка по займу меньше 2⁄3 установленной ЦБ РФ ставки рефинансирования. При этом ставку рефинансирования берут по дате получения «физиком» материальной выгоды от пониженных процентов. Такой датой признаётся конец каждого месяца, пока действует договор займа.

- от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

- от приобретения ценных бумаг, производных финансовых инструментов, за исключением ценных бумаг, приобретенных у контролируемой иностранной компании контролирующим физическим лицом, а также взаимозависимым лицом такого физического лица, если доходы иностранной компании от реализации данных ценных бумаг и расходы в виде цены их приобретения исключаются из ее прибыли (убытка).

Других случаев признания материальной выгоды доходом нет. Этот перечень носит закрытый характер.

Материальная выгода от экономии на процентах

Рассмотрим доход в виде материальной выгоды, полученный от экономии на процентах за пользование кредитными (заемными) средствами.

Такой доход образуется у физлица, если:

- заем беспроцентный

- ставка по рублевому займу меньше 2/3 ставки рефинансирования (ключевой ставки) Банка России (с 19 июня 2017 года ставка рефинансирования ЦБ РФ составляет 9% годовых, следовательно, пограничное значение составит: 2/3 х 9% = 6%)

- ставка по займу в валюте меньше 9%.

Из этого правила есть исключения. Материальной выгоды от экономии на процентах не возникает в двух случах:

- заемщик принес из ИФНС уведомление или справку, подтверждающие право на имущественный налоговый вычет по расходам на приобретение этого жилья. В уведомлении (справке) должны быть указаны реквизиты договора займа

- в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилого помещения.

Таким образом, НДФЛ не облагаются доходы в виде материальной выгоды, полученной:

- от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них

В двух последних случаях материальная выгода не облагается НДФЛ при условии, что у налогоплательщика есть право на получение имущественного налогового вычета, подтвержденного налоговым органом.

Документом, подтверждающим право налогоплательщика на получение имущественного налогового вычета, является:

- уведомление по форме, утв. Приказом ФНС России от 14.01.2015 № ММВ-7-11/3@

- может использоваться справка, форма которой рекомендована Письмом ФНС России от 15.01.2016 № БС-4-11/329@ — выдается для представления налоговым агентам

Важно, что уведомление и справка должны содержать реквизиты договора займа (кредита), на основании которого предоставлены заемные (кредитные) средства, израсходованные на приобретение недвижимости, в отношении которой предоставлен имущественный налоговый вычет.

Порядок освобождения от НДФЛ:

- начиная с месяца предоставления налогоплательщиком документа, подтверждающего его право на получение имущественного налогового вычета, суммы НДФЛ, удержанные налоговым агентом с дохода в виде материальной выгоды с начала налогового периода, подлежат зачету при исчислении сумм НДФЛ нарастающим итогом по суммам дохода налогоплательщика, подлежащим налогообложению (Письмо МФ РФ от 21.09.2016 № 03-04-07/55231).

Формулы для расчета материальной выгоды от экономии на процентах

Налоговая база по доходам в виде материальной выгоды от экономии на процентах рассчитывается по формуле:

Материальная выгода от экономии на процентах = (2/3 Ставки рефинансирования ЦБ РФ на последний день месяца — Ставка по кредиту или займу согласно условиям договора) х Сумма займа /365 или 366 дней х Количество дней пользования займом в месяце

Налог с дохода в виде материальной выгоды от экономии на процентах за пользование кредитными (заемными) средствами исчисляется по ставкам:

- 35% — если заемщик налоговый резидент РФ

- 30% — если заемщик нерезидент.

В том случае, если заем беспроцентный, то налоговая база рассчитывается по формуле:

Материальная выгода от экономии на процентах по беспроцентному займу = 2/3 Ставки рефинансирования ЦБ РФ на последний день месяца х Сумма займа /365 или 366 дней х Количество дней пользования займом в месяце

Налоговая база по доходу в виде материальной выгоды от экономии на процентах за пользование заемными средствами, а также налог исчисляется на последнее число каждого месяца пользования займом.

Удержание и перечисление НДФЛ

Как же происходит удержание и перечисление налоговым агентом НДФЛ, исчисленного с материальной выгоды? Если в текущем году заемщику выплачены денежные доходы — НДФЛ удерживается при любой ближайшей выплате денег заемщику.

Налог перечисляется в бюджет не позднее дня, следующего за днем, когда выплачены деньги.

В справке 2-НДФЛ материальная выгода указывается по коду дохода 2610. В поле «признак» ставится «1». Если в текущем году заемщику не выплачивались денежные доходы — налог в бюджет не перечисляется. При этом в ИФНС представляется Справка 2-НДФЛ, в которой указаны доход в виде материальную выгоды и сумма неудержанного НДФЛ. В этой справке в поле «признак» ставится «2», что означает передачу налога на взыскание в налоговые органы. В дальнейшем, в общем порядке со всеми остальными справками, которые налоговый агент представляет в ИФНС по каждому налогоплательщику, в отношении которого он выступал налоговым агентом, данная Справка подается, но уже с признаком «1» и это означает, что налоговый агент выполнил свои обязанности. Помимо этого, заемщику выдается аналогичная Справка (или справка бухгалтера в произвольной форме) не позднее 1 марта года, следующего за годом получения заемщиком материальную выгоды.

НДФЛ с материальную выгоды (и дохода в натуральной форме) не должен превышать 50% зарплаты на руки.

Отражение материальной выгоды в 6-НДФЛ

- Показывается в 6-НДФЛ за каждый период пользования займом

- В разд. 1:

- заполняется отдельный блок строк 010 — 050

- в строке 020 отражается материальную выгода, рассчитанная за весь отчетный период

- в строке 040 — исчисленный с нее НДФЛ

- в строке 070 — НДФЛ с материальную выгоды, удержанный с начала года до конца отчетного периода. Эта сумма обычно меньше исчисленного НДФЛ из строки 040 т.к. НДФЛ с материальную выгоды за последний месяц периода удерживают уже в следующем квартале

- В строку 080 НДФЛ с материальную выгоды включается только в 6-НДФЛ за год. В ней указывается НДФЛ с материальную выгоды, исчисленный 31 декабря, который налоговый агент не может удержать до конца текущего года

3. В разд. 2 заполняется столько блоков строк 100 — 140, сколько раз перечислялся НДФЛ с материальную выгоды в последнем квартале отчетного периода. В каждом из них указывается:

- в строке 100 — последний день месяца, за который рассчитана материальную выгода;

- в строке 110 — дата удержания НДФЛ;

- в строке 120 — следующий рабочий день после удержания.

Если заемщику выплачена зарплата или другие доходы в последний день отчетного периода:

- в строке 070 показывается НДФЛ, удержанный со всей материальную выгоды за период, т.е. вся сумма НДФЛ с материальную выгоды из строки 040;

- материальную выгоду, НДФЛ с которой перечислен в последний день квартала, показывается в разд. 2 за следующий квартал.

Например, не надо показывать в 6-НДФЛ за I кв. 2017 г. материальную выгоду, НДФЛ с которой перечислили 31 марта. Ведь срок уплаты налога по ст. 226 НК в этом случае — 03.04.2017. Эта материальная выгода отразится в разд. 2 Расчета 6-НДФЛ за полугодие 2017 г.

Материальная выгода в 6-НДФЛ: пример заполнения

materialnaya_vygoda_v_6-ndfl_primer_zapolneniya.jpg

Похожие публикации

Нередко сотрудники обращаются к своему работодателю с просьбой о беспроцентном займе. Если руководство идет навстречу и выдает денежные средства с минимальным процентом или совсем без него, то у заемщика возникает материальная выгода из-за экономии на процентах. У работодателя (налогового агента) появляется обязанность удержать, перечислить налог с доходов и, кроме того, данные необходимо включить в отчет 6-НДФЛ. О том, как правильно отразить НДФЛ с материальной выгоды в 6-НДФЛ, и пойдет речь ниже.

Когда нужно вычислять матвыгоду

Если заем выдан по ставке ниже 2/3 ставки Центробанка, появляется матвыгода. Она начисляется, в соответствии с пп.1 п.2 ст.212 НК РФ при наличии одного из оснований:

заемщик и займодавец являются взаимозависимыми лицами или состоят в трудовых отношениях;

экономия предоставлена как матпомощь;

заем фактически является исполнением встречного обязательства (в т.ч. за оказанные услуги или при продаже товаров).

Дата получения выгоды

День фактического получения матвыгоды зависит от того, когда был взят заем:

Для займов, выданных начиная с 01.01.2016 года, начисление происходит в последний день каждого месяца, включая месяц последнего платежа или удержания. То есть с первого до последнего месяца периода действия договора займа, пока взятые денежные средства не были возвращены полностью (пп. 7 п. 1 ст. 223 НК РФ).

По более ранним займам, полученным до 31.12.2015 года включительно, применяются ранее действовавшие положения – матвыгода определяется на дату возврата (письмо Минфина от 20.04.2017 № 03-04-05-23907).

НДФЛ начисляется в тот же день, что и сама матвыгода. Установленная НК ставка -35 %. Удерживается налог за счет любых других доходов, выплачиваемых работодателем (например, заработной платы).

Отражение в отчете 6-НДФЛ

Матвыгода и налог с нее показываются в обоих разделах отчета. Напоминаем, что раздел 1 составляется нарастающим итогом – с начала календарного года и до конца отчетного/налогового периода. А в разделе 2 показываются только те операции, что происходили именно в 3 последних месяца отчетного периода.

В разделе 1 должны быть заполнены строки 010 (ставка налога) и 020 (сумма начисленного дохода). Так как по матвыгоде ставка отличается от ставки налога по зарплате, то придется отражать данные раздела 1 отдельным блоком.

В итоговую строку 060 работник включается только один раз, несмотря на то, что показатели доходов и налогов могут быть включены в строки 010-050 дважды (если есть начисленные и зарплата, и матвыгода).

Если налог был удержан в отчетном периоде — заполняются строки 010, 020, 040, 060, 070 формы.

Если не было удержания налога – не заполняется строка 070.

Материальная выгода в 6-НДФЛ: пример заполнения

01.03.2019 работающий в ООО «Мега» Килин А.В. заключил на 1 год договор беспроцентного займа и получил по нему денежные средства в размере 100000 рублей. За март 31.03.2019 начислили матвыгоду. Допустим, что ключевая ставка ЦБ на 01.03.2019 – 7,75%.

10.04.2019 Килин А.В. получает заработную плату за март, из которой у него в т.ч. удерживают НДФЛ по матвыгоде и сразу перечисляют в бюджет.

Расчет материальной выгоды за март:

100000 х (2/3 х 7,75%) : 365 х 31 = 438,82 (руб.), где

100000 – сумма займа,

2/3 – установленный предел по ставке ЦБ для начисления матвыгоды,

7,75% – действующая ставка ЦБ,

365 — количество дней срока действия договора,

31 – календарных дней в марте 2019 года.

НДФЛ = 438,82 х 35% = 154 руб.

Покажем отражение операций по мартовской матвыгоде в разделе 1 (6-НДФЛ за 1 квартал), если налог не был удержан в отчетном периоде. Поскольку в марте налог с матвыгоды не удержали, строка 070 и раздел 2 (в части матвыгоды) останется незаполненным.

Образец заполнения формы 6-НДФЛ за 1 квартал (ставка 35%):

6_ndfl_1.jpg

Если начисление матвыгоды прошло в последнем месяце отчетного периода, а сумма НДФЛ не была удержана и, соответственно, перечислена, то за этот месяц строки 100-140 раздела 2 не заполняются. Удержание отразится уже в отчете следующего периода.

Отражение материальной выгоды в 6-НДФЛ – пример

Продолжим предыдущий пример. Матвыгода продолжала начисляться работнику и во 2 квартале:

За апрель – 424,66 руб. (НДФЛ 35% — 149 руб.);

За май – 438,82 руб. (НДФЛ 35% — 154 руб.);

За июнь – 424,66 руб. (НДФЛ 35% — 149 руб.).

Зарплата за июнь выплачена в июле, поэтому она в раздел 2 не войдет. Данные раздела 1 отражаем нарастающим итогом с начала года.

Как будет отражена материальная выгода в 6-НДФЛ — пример отчета за полугодие будет следующим:

6_ndfl_2.jpg

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как отразить материальную помощь в 6-НДФЛ

Обложение материальной помощи НДФЛ зависит от вида конкретной матпомощи. Подробнее об этой взаимосвязи и о правилах внесения данных по матпомощи в 6-НДФЛ рассказываем в нашем материале.

НДФЛ и виды матпомощи

Матпомощь, которую работодатели оказывают своим действующим или бывшим работникам, по отношению к вопросу обложения выплат НДФЛ делится на 3 вида:

- выплата не облагается налогом вне зависимости от ее величины;

- выплата до достижения ей определенного размера является необлагаемой налогом;

- вся выплата в полном ее объеме облагается налогом.

К полностью необлагаемым относятся выплаты, сделанные в качестве матпомощи в связи со смертью действующего или бывшего работника, ставшего пенсионером, либо члена семьи таких работников (п. 8 ст. 217 НК РФ).

Ограничение в виде определенного объема установлено для материальной помощи, оказываемой:

- действующему работнику при рождении, усыновлении или удочерении каждого из детей в первый год соответствующего события — в размере 50 тыс. руб. на каждого ребенка (п. 8 ст. 217 НК РФ);

- действующему или бывшему работнику, вышедшему на пенсию — необлагаемая величина такой суммы составляет 4 тыс. руб. в год для каждого работника (п. 28 ст. 217 НК РФ);

- лицам, участвовавшим в ВОВ, трудившимся во время нее или пострадавшим в ее период, — не облагается налогом сумма, не превышающая 10 тыс. руб. за год для каждого получателя (п. 33 ст. 217 НК РФ).

Ставка, по которой исчисляется налог с матпомощи, составляет 13% (п. 1 ст. 224 НК РФ).

Принципы внесения данных о матпомощи в 6-НДФЛ

Отчет 6-НДФЛ предназначен для отражения сведений по НДФЛ, исчисленному и удержанному налоговым агентом (п. 2 ст. 230 НК РФ, подп. 1.1 п. 1 Приказа ФНС России от 14.10.2015 № ММВ-7-11/450@). Однако обязанность исчисления и удержания этого налога не возникает в отношении дохода, полностью освобождаемого от обложения им. На это, в частности, указывает отсутствие необходимости отражать такие доходы в декларации формы 3-НДФЛ (п. 4 ст. 229 НК РФ).

Поэтому не нужно вносить в отчет 6-НДФЛ данные о матпомощи, выплачиваемой в связи со смертью работника (действующего или бывшего) или члена его семьи, которая не облагается налогом на доходы физлиц вне зависимости от величины ее суммы.

Обязательного внесения в отчет требуют выплаты:

- полностью облагаемые налогом;

- облагаемые НДФЛ лишь по достижении ими определенной величины.

В последнем случае необлагаемая часть дохода будет выполнять роль вычета, уменьшающего налоговую базу.

Обязанность налогоплательщика в отношении внесения в форму 6-НДФЛ информации о доходах, облагаемых НДФЛ лишь по достижении ими определенной величины, не зависит от того, превышен ли установленный для выплаты предел, поскольку заполняется этот отчет (так же, как и справки по форме 2-НДФЛ, с которыми данные формы 6-НДФЛ должны коррелировать) на основании сведений, внесенных в налоговые регистры. Заполнение же налоговых регистров требует организации учета доходов и уменьшающих налоговую базу сумм в соответствии с законодательно определенной аналитикой, отраженной в кодах доходов и вычетов (п. 1 ст. 230 НК РФ).

Коды, применяемые при учете матпомощи

Коды для доходов, облагаемых НДФЛ, и применяемых к ним вычетов, утверждены Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. Соответствие дохода одному из этих кодов однозначно указывает на необходимость отражения его в отчетности по налогу на доходы физлиц. Отсутствие среди кодов шифра, характеризующего матпомощь, выплачиваемую в связи в связи со смертью работника (действующего или бывшего) или члена его семьи является дополнительным подтверждением отсутствия необходимости включения данных о таких выплатах в отчет формы 6-НДФЛ.

В отношении двух других видов выплат (облагаемых налогом полностью или частично) коды в Приказе № ММВ-7-11/387@ предусмотрены. В числе доходов (Приложение № 1 к Приказу № ММВ-7-11/387@) им соответствуют шифры:

- 2710 — для матпомощи, не имеющий ограничений по необлагаемой ее части;

- 2760 — для матпомощи, выплачиваемой действующему или бывшему работнику, вышедшему на пенсию;

- 2762 — для матпомощи, выплачиваемой в связи с рождением, усыновлением, удочерением ребенка;

- 2790 — для матпомощи в адрес лиц, участвовавших в ВОВ, трудившихся во время нее или пострадавших в ее период.

Для последних трех видов помощи, имеющих коды, предусмотрены шифры вычетов (Приложение № 2 к Приказу № ММВ-7-11/387@):

- 503 — для матпомощи, выплачиваемой действующему или бывшему работнику, вышедшему на пенсию;

- 508 — для матпомощи, выплачиваемой в связи с рождением, усыновлением, удочерением ребенка;

- 507 — для матпомощи в адрес лиц, участвовавших в ВОВ, трудившихся во время нее или пострадавших в ее период.

Наличие кодов вычетов дает возможность уменьшить сумму дохода, возникающего при выплате матпомощи, характеризующейся необлагаемым пределом:

- на всю ее величину, если необлагаемый предел не превышен;

- на величину предела, если сумма выплаты превысила этот предел.

В первом случае налог, сопровождающий выплату, будет иметь нулевую величину.

Заполнение 6-НДФЛ при наличии выплат матпомощи

Внесение данных о матпомощи в 6-НДФЛ подчинено общим правилам, установленным Приложением № 2 к Приказу ФНС от 14.10.2015 № ММВ-7-11/450@.

Сводные для отчетного периода сведения о матпомощи следует показывать в листе раздела 1, предназначенном для начислений по ставке 13% (п. 3.1 Приложения № 2 к Приказу № ММВ-7-11/450@). По каждой выплате матпомощи ее сумму и величину применяемого вычета (если он установлен для вида оказываемой помощи) включают в общие цифры, приводимые в разделе 1 по строкам, соответственно, 020 и 030. Исчисленный при этом налог войдет в общую сумму по строке 040.

Факт удержания налога зафиксируется по строке 070. Выплата матпомощи, произведенная в адрес бывшего работника, увеличит число лиц-получателей дохода, отраженное по строке 060.

В разделе 2 выдача матпомощи будет отражена либо в своем особом комплекте строк 100-140, либо вместе с другой выплатой, если для них совпадут даты:

- получения дохода (строка 100);

- удержания налога (строка 110);

- срока уплаты налога в бюджет (строка 120).

Датой получения дохода в виде матпомощи следует считать день (п. 1 ст. 223 НК РФ):

- фактической выплаты средств (подп. 1);

- фактической передачи помощи, оказанной в натуральном виде (подп. 2).

Налог с матпомощи удерживается в день (п. 4 ст. 226 НК РФ):

- ее выплаты деньгами;

- выдачи денежными средствами иных доходов, из которых можно удержать налог, если матпомощь оказана в натуральном виде.

Днем, обозначающим срок перечисления налога, для матпомощи становится первый рабочий день, наступающий после дня выплаты дохода, из которого удерживается налог (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ).

Величину суммы выплаченной матпомощи по строке 130 следует привести в полном ее размере с включением в нее удерживаемого налога (п. 4.2 Приложения № 2 к Приказу № ММВ-7-11/450@). Если налог к удержанию отсутствует (сумма по строке 140 равна нулю), то даты по строкам 110 и 120 отражаются в формате «00.00.0000» (Письмо ФНС России от 17.05.2016 № БС-4-11/8718@).

Как заполнить форму 6-НДФЛ за 2 квартал 2021 года. Полное руководство

Что такое справка 6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета 6-НДФЛ и порядок его предоставления в 2021 году утверждены приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ в очередной раз обновят! Это необходимо в связи с поправками в Налоговый кодекс РФ. Изменятся:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, ФНС России вправе заблокировать банковские счета налогового агента, которые не сдал отчет.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в правилах заполнения произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 2 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения для начинающих 6-НДФЛ в 2021 году (пошаговая инструкция за 2-й квартал).

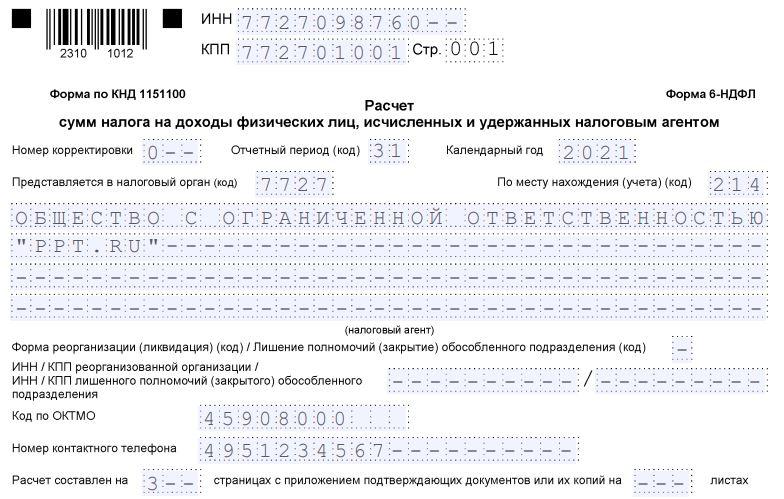

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например 001, 002, 003 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС № 9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам во 2-ом квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( письмо ФНС от 01.12.2020 № БС-4-11/19702@ );

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой;

- в поле 030 — сумму НДФЛ, возвращенного работникам во 2-ом квартале;

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

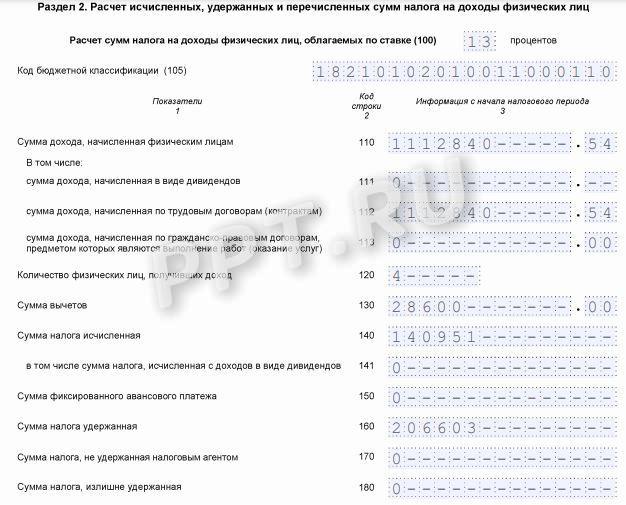

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ для чайников предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за апрель-июнь и все полученные во 2-ом квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного во 2-ом квартале. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение 2-го квартала 2021 г. была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).