Как внести сумму за ипотеку

Как гасить ипотеку досрочно: сокращать срок или платеж?

Ипотека предполагает длительный срок погашения, ведь для приобретения жилья требуется значительная сумма заемных денег. Желая побыстрее рассчитаться с банком, клиенты нередко становятся перед проблемой, как погасить задолженность досрочно с большей финансовой выгодой для себя.

Надо ли гасить ипотеку досрочно?

График платежей по ипотеке на стадии оформления рассчитывается таким образом, чтобы клиент мог справляться с кредитным бременем и обслуживать свои насущные потребности. Это приводит к тому, что приходится:

- в течение 10-20 лет оставаться в долгу перед банком;

- значительно переплачивать, оплачивая кредитные услуги банка.

Но если финансовая ситуация клиента меняется в лучшую сторону, он вправе досрочно рассчитаться с банком, тем самым:

- Освободить жилое помещение от залогового бремени и иметь возможность распоряжаться им в полной мере.

- Эффективно распорядиться дополнительными средствами в виде материального капитала или наследства.

- Рассчитаться с долгами в благополучный период стабильных заработков.

- Сократить переплату, сэкономив на начисленных процентах.

Обратите внимание, что требуется обязательное уведомление банка о намерении досрочно погасить ипотечный займ.

Когда начинать досрочное погашение ипотеки?

ФЗ № 284 позволяет клиентам вносить досрочные платежи в течение всего срока действия кредитного договора. Считается, что самый выгодный период — первая треть срока:

- При аннуитетной схеме платежей, когда значительная часть ежемесячных платежей идет на погашение процентов, дополнительные деньги будут уменьшать основной долг.

- При дифференцированной схеме досрочные платежи будут засчитываться, как выплата основного долга в будущих периодах.

Варианты досрочного гашения потеки

Имея дополнительные свободные денежные средства, клиент, внеся их в качестве досрочного гашения может выбрать один из трех предлагаемых вариантов:

- Сокращение срока кредитования, предусматривающего:

- уменьшение срока ипотеки;

- значительное снижение общего размера переплаты;

- сохранение размера ежемесячного платежа.

Решение пойти по этому пути заинтересует тех, кто справляется с текущей кредитной нагрузкой, но хочет сэкономить на процентах.

- Уменьшение ежемесячных платежей, ведущего к:

- сохранению срока ипотеки;

- незначительному снижению общего размера переплаты;

- уменьшению ежемесячных платежей.

Этот вариант досрочного гашения приведет к сокращению суммы ежемесячных платежей, тем самым позволив тратить больше денег на собственные нужны.

- Комбинированный вариант, предполагающий:

- официальное сокращение размера обязательного платежа;

- фактическое сохранение размера ежемесячного взноса;

- сокращение срока ипотеки за счет того, что образующиеся переплаты будут идти на досрочное погашение.

Комбинированный вариант, по мнению экспертов, считается наиболее выгодным и комфортным. Данный вариант позволяет в случае ухудшения финансовой ситуации в любой момент отложить досрочное погашение.

Для наглядности приведем пример в форме таблицы. Исходные данные:

- сумма кредита — 1,5 миллиона рублей;

- ставка — 10,8%;

- срок — 36 месяцев;

- ежемесячный платеж — 48966 рублей;

- размер суммы, направленный на досрочное погашение — 500 тысяч рублей.

| Вариант погашения | Срок кредитования (месяц) | Ежемесячный платеж (руб.) | Переплата, идущая на досрочное погашение (руб.) | Итоговая переплата по кредиту (руб.) |

| Сокращение срока | 25 | 48966 | — | 178554 |

| Уменьшение платежа | 36 | 20126 | — | 207510 |

| Комбинированный вариант | 25 | 48966 | 28840 | 176547 |

Процедура оформления досрочного погашения

Недостаточно просто внести большую сумму на ипотечный счет, чтобы произвести досрочное погашение. Обязательно нужно сообщить банку в форме заявления о том, что намереваетесь произвести дополнительный платеж

Заполнить форму можно:

- Дистанционно в:

- личном кабинете интернет-банка;

- мобильном приложении.

- Посетив лично офис отделения банка.

В заявлении обязательно указывается:

.jpeg)

- размер дополнительного платежа;

- дата списания;

- выбранный вариант досрочного гашения ипотеки.

После того, как обозначенная в заявлении сумма спишется со счета, банк пересчитав кредит, предоставит новый скорректированный график платежей.

Вывод

К досрочному погашению, несмотря на все его выгоды, нужно подходить взвешенно, чтобы не попасть в сложную финансовую ситуацию. Предваряя подачу заявления, стоит обратиться за консультацией к специалисту банка или самостоятельно произвести подсчет с помощью кредитного калькулятора.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

Пример при аннуитетном платеже. Кредит на 3 млн руб., срок — десять лет, ставка 7,5%

Условия досрочного полного и частичного погашения

При внесении внеочередного платежа нужно обязательно уведомить банк. Как правило, заявление о полном досрочном погашении кредита необходимо написать в отделении банка. При частичном погашении в большинстве банков заявление можно подать онлайн — через мобильное приложение или интернет-банк. Важно учитывать этот момент, так как без заявления перечисленная сумма просто поступает на кредитный счет, с которого будут списываться ежемесячные платежи по графику — в таком случае переплата совсем не уменьшится.

Например, в Сбербанке досрочно можно погасить сумму не меньше 30% от суммы ежемесячного платежа. Совершить досрочное погашение можно в любой момент начиная со второго дня от выдачи кредита. Никаких документов для досрочного погашения не потребуется — все можно оформить на сайте «Сбербанк Онлайн» или в приложении. Достаточно зайти в раздел «Кредиты», выбрать свой ипотечный кредит, далее нажать «Операции» и «Погасить досрочно». После этого нужно выбрать счет, с которого будут списаны средства, отметить в выпадающем списке, что вы хотите, сокращать срок или сумму, и указать сумму, которую необходимо списать в счет досрочного погашения. Заявление на досрочное погашение создается автоматически, при наличии указанной суммы на счете она будет списана в счет погашения ипотечного кредита.

Как вносить платежи

При досрочном погашении ипотеки нужно учитывать один важный момент. «Если заемщик вносит сумму, направленную на частичное досрочное погашение ипотеки, в дату ежемесячного платежа, то вся эта сумма уйдет на уменьшение так называемого тела кредита. А если позже хотя бы на несколько дней, то из этой суммы будут вычитаться средства за использование кредита», — говорит Векшина. К примеру, заемщик производит ежемесячный платеж 12-го числа каждого месяца. Он вносит сумму в 250 тыс. руб., которая полностью уходит на погашение тела кредита. Если же при частичном досрочном погашении клиент предоставляет эти средства, скажем, 16-го числа, то из этой суммы будут списаны проценты за использование кредита в течение четырех дней (с 12-го по 16-е число), а оставшиеся средства пойдут на выплату самого долга.

В таком случае заемщик подает в банк заявление о том, что он хочет досрочно погасить ипотечный кредит. При полном досрочном погашении ипотеки банк рассчитывает необходимую для этого сумму (вместе с процентами на дату погашения). Заемщик размещает на счете денежные средства, и в определенный день банк списывает сумму долга и закрывает ипотечный кредит. Обычно это происходит в дату очередного ежемесячного платежа.

Погашение ипотеки за счет материнского капитала

Досрочное погашение ипотеки можно совершить как за счет собственных средств, так и за счет материнского капитала или субсидии для многодетных семей — как частично, так и полностью. При досрочном погашении за счет материнского капитала происходит сокращение суммы ежемесячного платежа, выбрать сокращение срока в данном случае нельзя, пояснили в пресс-службе Сбербанка. При этом, помимо заявления в банк, в Пенсионный фонд необходимо предоставить установленный законом пакет документов для перечисления денежных средств в счет погашения кредита.

Пенсионный фонд рассматривает заявление, проверяет документы и переводит деньги в размере остатка материнского капитала в банк, выдавший кредит.

Возвращается ли страховка при досрочном погашении ипотеки

При досрочном погашении ипотеки у заемщиков есть возможность частично вернуть себе сумму, уплаченную в качестве страхового взноса. И если досрочное погашение покупатель делает в начале года, то ему возвращается бóльшая часть от размера страховки, в конце года — меньшая часть, говорит Векшина из «Инком-Недвижимости».

Также страховая компания вычитает из возвращаемой суммы часть средств — около 25% от размера страховки, — которые были потрачены на обслуживание страхового договора (оформление документов, зарплату сотрудникам, отчисления банку и т. д.). Предположим, заемщик выплачивает 50 тыс. руб. за страховку, при этом ему удается досрочно погасить ипотеку в течение полугода после оформления кредита. В итоге он может получить обратно половину той суммы, которую потратил на страховку. Однако еще 25% от 50 тыс. руб. нужно выплатить страховой компании, после чего заемщику остается 12,5 тыс. руб.

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

- Освобоить весомую часть бюджета, которая уходит на выплаты банку;

- Начать полноценно распоряжаться жильем, которое находится в залоге;

- Сэкономить на процентах, начисление которых зависит от остатка долга и срока кредитования. Соответственно, чем меньше каждый из параметров, тем меньше и переплата.

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

![]()

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

- Способ №1 — сокращается срок ипотеки. Размер минимального платежа при этом остается прежним;

- Способ №2 — ежемесячный платеж пересчитывается в сторону уменьшения. Срок кредита не меняется.

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

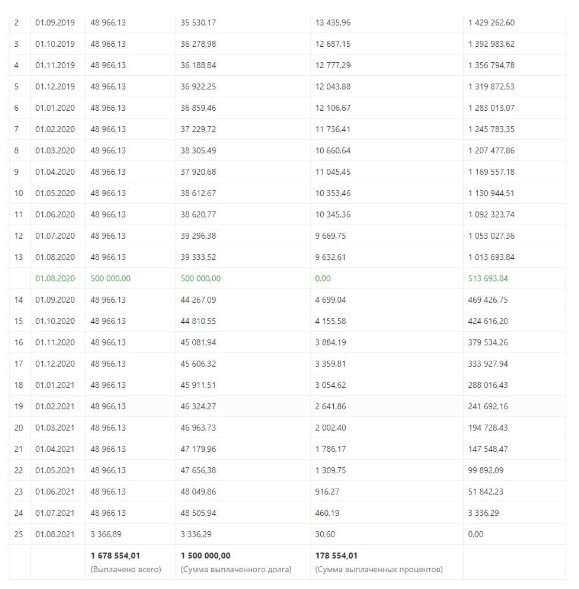

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

![]()

Уменьшение платежа

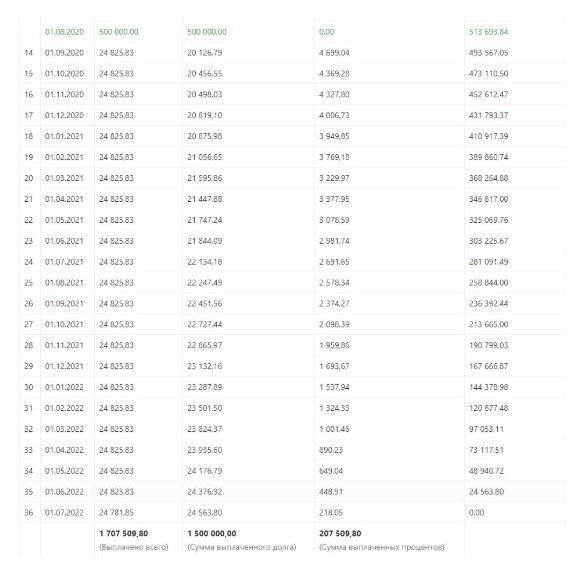

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

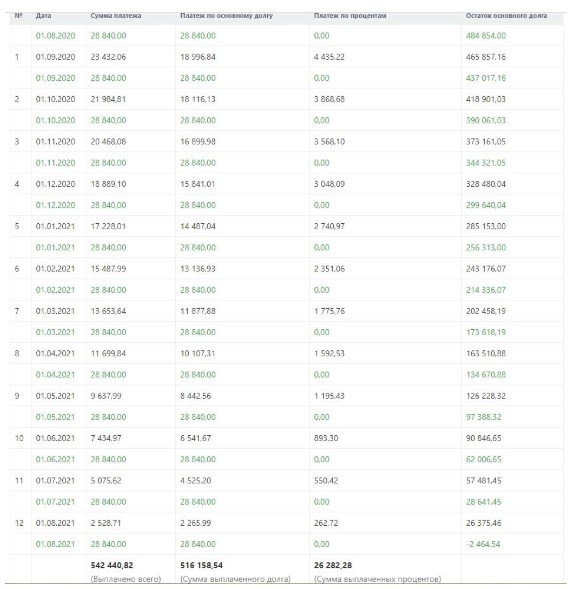

А что, если досрочное погашение ипотеки осуществить сразу по двум схемам? Для этого семье из примера нужно уменьшить размер платежа, но продолжать ежемесячно вносить сумму как при сокращенном графике — 48 966 рублей, т.е. с переплатой в 28 840 рублей (=48 966 — 20 126). Расчет:

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

![]()

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

- Перед тем, как досрочно внести платеж (частичный или покрывающий весь остаток долга), заемщик обязан уведомить банк, написав заявление. В документе указывается планируемая сумма и дата погашения;

- В случае частичного погашения заемщик указывается в заявлении, как планирует изменить график платежей — в сторону изменения суммы или срока выплат;

- Если речь идет о полном закрытии кредита, в течение 30 дней заемщик обязан выплатить банку тело ипотеки, проценты и неустойки (если таковые имеются).

—>

![]()

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

- Если у вас в распоряжении имеется несколько карт, выберите счет, с которого будет произведено списание;

- В календаре укажите дату — погашение производится в ближайшие двое суток, включая день подачи заявления;

- Введите сумму погашения, которая должна превышать размер минимального ежемесячного транша;

- Кликните «Оформить заявку», проверьте корректность введенных параметров и подтвердите платеж посредством sms-кода.

![]()

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

- Имя, адрес и данные паспорта (документ нужно иметь с собой);

- Номер кредитного договора, а также дату его заключения;

- Сумму, на которую досрочно гасится ипотечный кредит.

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Как быстро погасить ипотеку

Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

- ежемесячный платеж — 34 097 рублей;

- переплата процентами — 3 137 000 рублей.

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

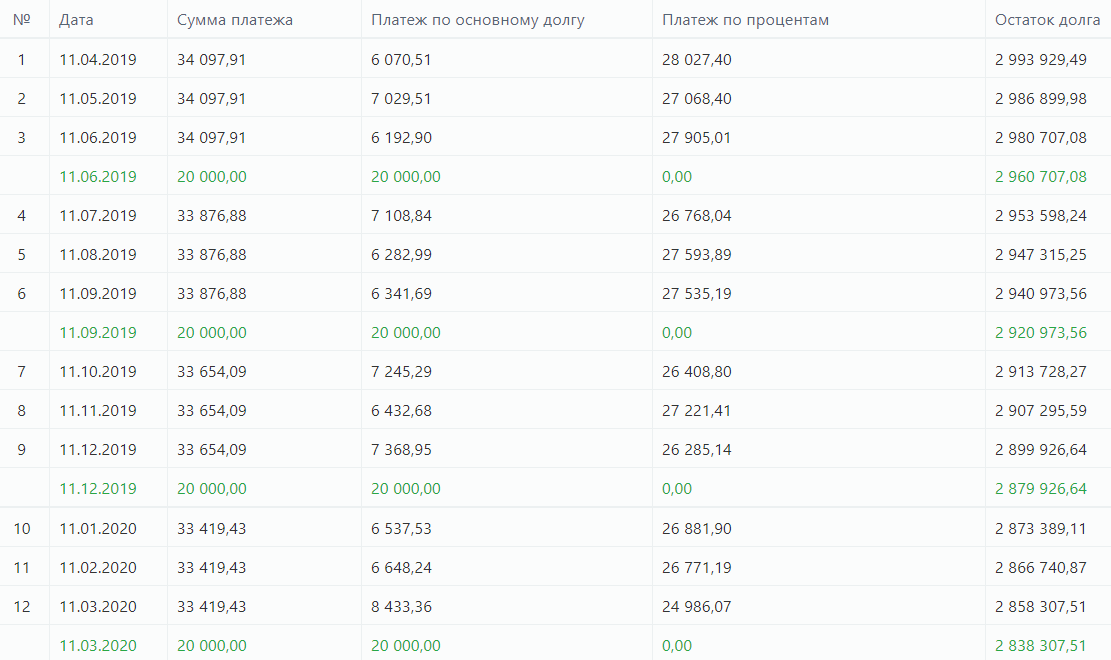

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

- по итогу второго года платеж сократится до 32 219;

- по итогу третьего — 31 213;

- к концу пятого — 29 129;

- к концу десятого — 22 322. Сэкономленные на ежемесячных платежах деньги заемщик решил класть на счет также для частичного гашения, то есть вносит ежеквартально дополнительно не 20 000, а 30 000 рублей;

- к концу 12 года таким образом ежемесячный платеж снизится до 15 726 руб;

- к концу 13-го — 10 704. Для досрочного погашения нужно 212 400 рублей. Эти деньги можно накопить за счет уменьшения ежемесячных платежей в течение последних лет.

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

- первые два года семья отдает по 34 097 рублей в месяц;

- начиная с третьего года, за счет частичного гашения ссуды маткапиталом платеж сократится до 28 474, то есть на существенные 5600 рублей. Если использовать этот излишек для периодического частичного гашения, срок выплаты можно сократить примерно на 2 года;

- пусть семья не делает больше частичных гашений, но в ней через 3 года (по итогу пятого года срока жизни ипотеки) появляется еще один ребенок, который дает право на получение дополнительного маткапитала в 150 000 рублей. Платеж сокращается до 26 420;

- семья решается на третьего ребенка, а по новому закону в этом случае ей будет полагаться 450 000 рублей, которые можно потратить на досрочное гашение ипотеки. Допустим, третий ребенок родился по итогу 10-го года выплаты ссуды. Ежемесячный платеж сократится до 16 634 рубля.

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

О цифрах:

- максимальная сумма налогового вычета при ипотеке — 260 000 за саму квартиру и 390 000 за проценты, уплаченные банку;

- вернуть можно 13% от цены квартиры и столько же от уплаченных процентов, но не больше установленного максимального предела;

- если наш заемщик купил квартиру ценой в 3 300 000 рублей и переплатил процентами 3 130 000, он может вернуть по 13% от этих сумм, то есть предельно допустимые 260 000 за саму квартиру тоже предельные 390 000 за проценты.

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

- если применять налоговый вычет и каждый раз вносить полученные деньги на счет для частичного гашения (по 1 350 000 в год до достижения суммы в 690 000), то к концу 5-го года ежемесячный платеж сократится с 34 097 до 25 337;

- если кроме этого на второй год действия ипотеки семья получить право на маткапитал и использует его в счет гашения кредита, то по итогу 5-года платеж снизится до 19 748 рублей;

- если по итогу пятого года в семье появится второй ребенок, они получат дополнительный маткапитал в 150 000 рублей. Платеж снизится до 17 681 руб;

- при рождении третьего ребенка семья получит от государства 450 000, тогда 151-м месяце (12 лет 7 мес. при оформлении на 15 лет) она сможет полностью досрочно погасить ипотеку.

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Особенности досрочного погашения ипотеки

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

вы подаёте заявку с указанием суммы и даты списания средств;

выбираете, что хотите уменьшить: размер платежа или срок;

обозначенная сумма списывается со счёта;

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.