Как добавить к цене ндс

Онлайн-калькулятор НДС 20%

Калькулятор НДС — сервис, который позволяет посчитать сумму налога к уплате или вычислить ее в составе цены. Достаточно внести величину, с которой необходимо удержать, или величину, к которой нужно добавить фискальный сбор.

Результат:

Как рассчитать НДС для юридических лиц на калькуляторе

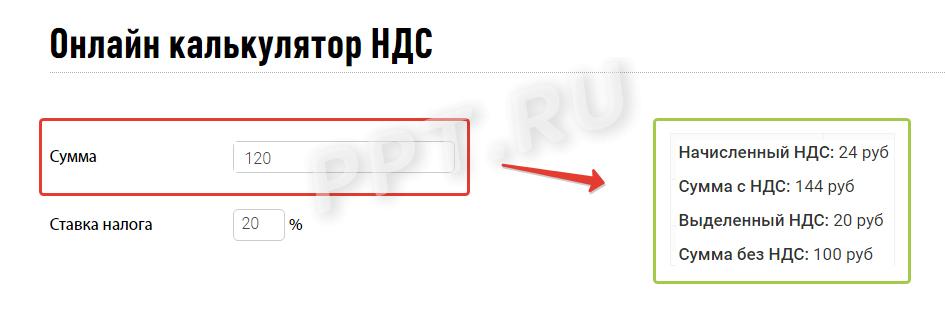

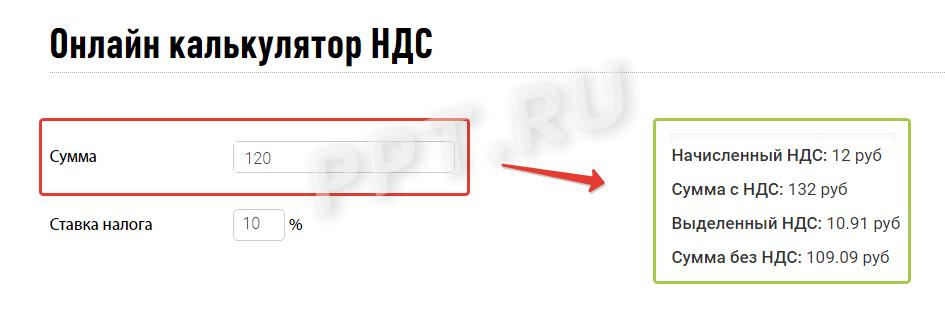

Вы представитель организации или индивидуальный предприниматель и хотите понять, как высчитать НДС 20 %, включенный в сумму товара, или начислить проценты на добавленную стоимость, чтобы включить налог в итоговую цену продукции или услуги, — это легко сделать с помощью онлайн-калькулятора. Чтобы использовать онлайн НДС калькулятор, выполните единственное действие — введите необходимое число в строку.

Справа появятся выделенный и начисленный налог и сумма продажи или покупки с учетом и без учета налога.

По умолчанию используется калькулятор расчета НДС 20 процентов, но в нем предусмотрена возможность выбора. Н екоторые товары облагаются по ставке 10%, для расчета по ней в строке «Ставка налога» можно изменить значение, и калькулятор сформирует итог с учетом более низкой ставки. При вводе числа в полях справа тут же появятся итоговые цифры по ставке 10%.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие товары, работы и услуги им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки и ценой реализации. Фактически это наценка, которую сделал продавец, с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае калькулятор НДС 20/120 поможет начислить сумму исходя из средней рыночной стоимости товара или услуги). Налог платят только на добавленную стоимость, поэтому цену покупки налогоплательщик вправе заявить к вычету. Но для этого ее необходимо подтвердить документально — счетом-фактурой или таможенными документами.

Как вычислить налог от суммы?

Проще всего работает формула калькулятора, как выделить НДС 20 % от суммы, разберем ее на наглядном примере:

Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. К его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить необходимо с той части цены, которую вы добавили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Размер платежа, который вы должны отправить государству, составит 36 – 20 = 16 рублей.

Плательщики

В России налог на добавленную стоимость платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная — 0%.

Чаще применяется основная — 20%. В связи с ее распространенностью в примерах мы покажем, как выделить НДС из суммы или как прибавить к надбавке 20%.

Пониженная ставка 10% действует при продаже тех видов продукции и услуг, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (статья 164 НК РФ). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

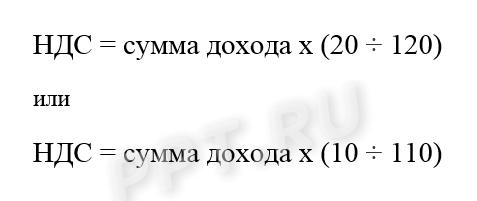

Иногда размер платежа вычисляется с доходов с уже содержащимся в них налогом. Тогда возможно высчитать НДС 20 от суммы на онлайн-калькуляторе или применить обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Калькулятор уже учитывает все расчетные ставки, поэтому с его помощью осуществить расчет проще. Посчитает калькулятор НДС 20 % от суммы буквально в несколько щелчков мышкой. Рассмотрим на примере:

Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать налог от суммы в этом случае? Налог с такого аванса платят с применением обычной расчетной ставки. Он составит: 120*20/120 = 20 рублей.

Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Правильно ли вы сделали вычисления по обычной ставке, покажет расчетная формула расчета НДС 20 процентов (для 10 процентов действует аналогичная).

Случаев, когда используется расчетная ставка, семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя, НДС уже включен и необходимо высчитать его значение от суммы стоимости товара, работы или услуги.

- При получении средств за товары из списка статьи 162 НК РФ :

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнерами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Теперь, когда мы знаем, как посчитать НДС 20 % от суммы на калькуляторе, рассмотрим вопрос, чем при определении положенного налогоплательщику вычета поможет формула начисления.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, находящийся в составе его цены. Не существует продукции, стоимость которой не содержала бы такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за вычетом этой суммы. Налогоплательщик обязан предъявить документы от поставщика, доказывающие покупку продукции и уплату включенного в стоимость НДС. Подтверждением в большинстве случаев являются счета-фактуры. Кроме предъявленных поставщиками сумм, принять к вычету разрешено ( статья 171 НК РФ ):

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Формула расчета НДС

Рассмотрим принцип, который используется в онлайн-калькуляторе, чтобы, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет легко и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС, разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим значение налога по ставке 20% из 120 рублей.

Начислить налог еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем 20% на 100 рублей.

Как рассчитать НДС. Пример расчета

Нужен ли вам этот курс?

Подпишитесь на наш канал на YouTube!

Что такое НДС.

Например:

Покупаем.

Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб.

Продаем.

Продаем товар по стоимости №2 – 55 000 руб.

Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб.

Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*20%=1 000 руб.

Очень важно!

Для правильного расчета НДС 2020 необходимо четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62), по авансам выданным и полученным (76.АВ, 76.ВА), по учету НДС (счета учета 19, 68.02).

Необходимо уметь анализировать ОСВ и находить по ней ошибки. Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет…

Я вам советую отработать практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации с учетом всех последних изменений на нашем новом практическом курсе “ Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров ”.

А пока получите шпаргалку «Типовые бухгалтерские проводки хозяйственных операций по учету НДС»

Кто уплачивает.

Момент возникновения обязанности по уплате НДС.

Пример 1: Момент – отгрузка.

15 марта

1. Дт 62.1 Кт 90.1 – 240 000 р. — отгружен товар

2. Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура (ссылка на статью Статья счетфактура, начислен НДС

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

Пример 2: Момент – оплата (аванс).

18 апреля

Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 40 000 р. — зачтен НДС с полученного аванса.

Хотите больше практических примеров по НДС? Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров как раз то, что Вам нужно!

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.

20%. Основная ставка составляет 20% — она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 20% : 120% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 20% в сумме 120 000 руб.

Рассчитываем НДС по расчетной ставке 20% :120%.

120 000*20:120=20 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Стоимость реализованных товаров

(работ, услуг)

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие –

налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2 — налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Кстати, посмотрите фрагмент из нашего курса по расчету НДС 2020, и убедитесь, насколько просто и наглядно проходят наши занятия

Получить пробный доступ к курсу

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда>>>

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.

Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС» .

Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Остались вопросы по расчету и учету НДС? Требуется больше? Пройдите курс для начинающих бухгалтеров

«Бухучет и налогообложение для начинающих + 1С 8.3. Практикум»

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

|

Автор статьи: Матасова Татьяна Валериевна — эксперт по вопросам налогового и бухгалтерского учета; — практикующий бухгалтер, аудитор и налоговый консультант; — член «Палаты налоговых консультантов»; — преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению. |

КУРСЫ, КОТОРЫЕ ВАМ ПОМОГУТ СТАТЬ ПРОФЕССИОНАЛОМ!

Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров дистанционно

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики очно / дистанционно

Налоговый практикум. Уровень 3. Аудит расчета НДС и налога на прибыль для разных договоров и видов деятельности дистанционно

Учет зарплаты и кадров + 1С ЗУП 8.3 очно / дистанционно

Кадровое делопроизводство со знанием 1С ЗУП 8.3. Инспектор по кадрам. Уровень 5 Профстандарта очно / дистанционно

Что сдаем в августе 2021?

Что сдаем в июле 2021?

«Искусственное дробление — создание искусственной ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика».

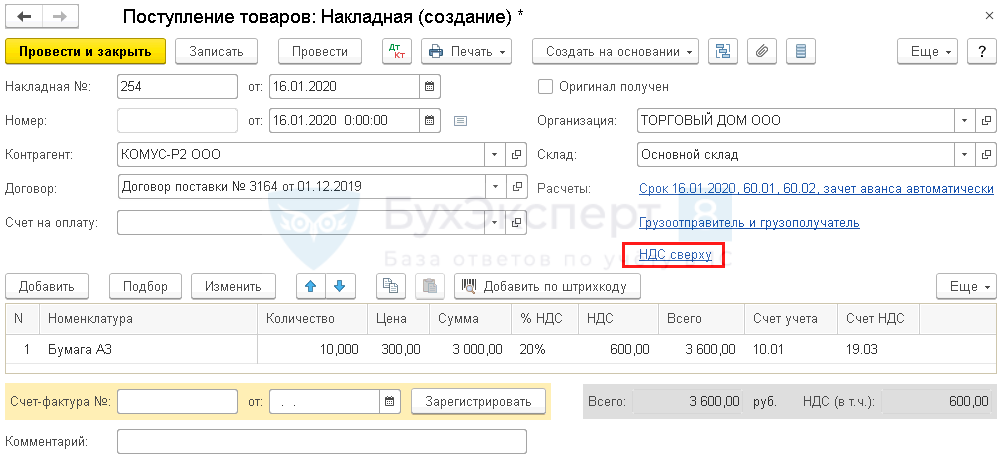

Как установить настройку НДС в документе поступления?

Как настроить, чтобы всегда в документах Поступление (акты, накладные) в цене было указано НДС в сумме, а не НДС сверху?

По умолчанию в документах поступления по ссылке НДС всегда установлен НДС сверху. Это не влияет на проводки, а используется лишь для указания НДС в табличной части.

Чтобы не изменять каждый раз настройку вручную на НДС в сумме, настройте цену для договора с контрагентом.

- раздел Справочники — Товары и услуги — Номенклатура — ссылка Типы цен номенклатуры ;

- по кнопке Главное меню — Все функции — Справочники — Типы цен номенклатуры .

Также открыть справочник Типы цен номенклатуры можно прямо из карточки договора в разделе Расчеты — Тип цен .

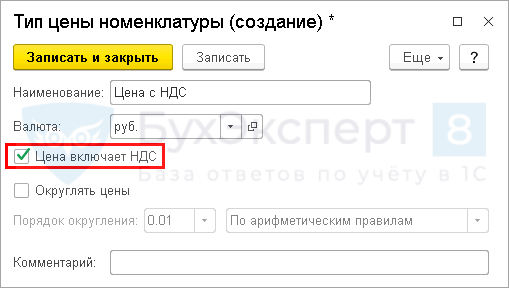

Создайте новый элемент справочника Типы цен номенклатуры по кнопке Создать .

- Наименование — название типа цен: например, Цена с НДС. По этому полю выбирается тип цен в документах.

- Флажок Цена включает НДС — установлен.

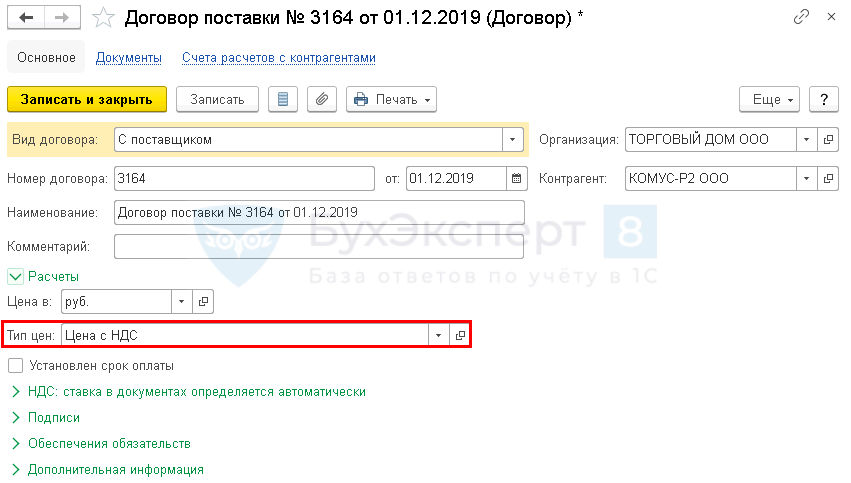

Шаг 2. Установите созданный тип цен в карточке договора тех контрагентов, для которых нужно вводить цены в документах поступления с НДС (раздел Справочники — Контрагенты — карточка контрагента — ссылка Договоры ).

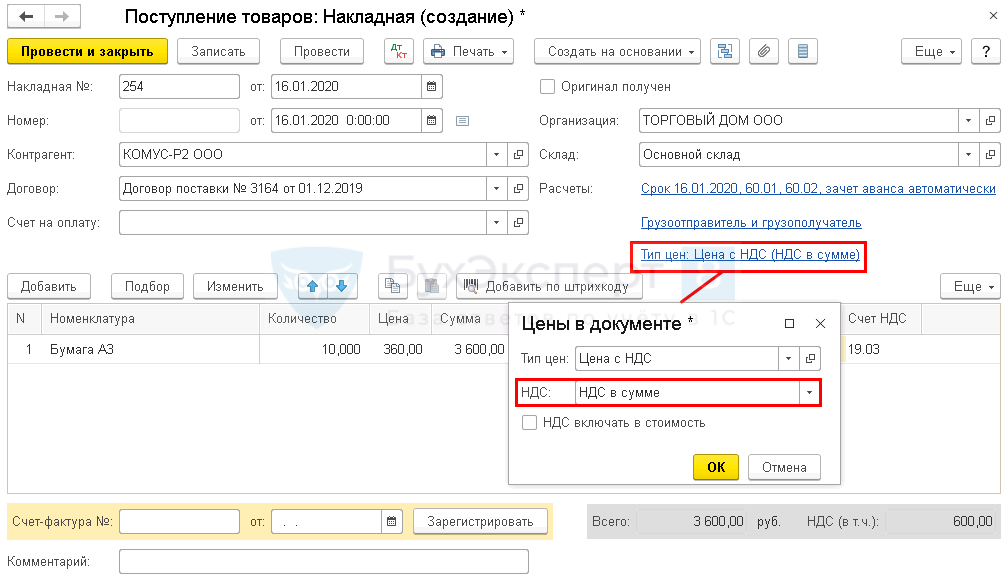

Шаг 3. Теперь при вводе документа поступления от данного контрагента по данному договору автоматически будет действовать настройка ввода цен НДС в сумме.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Почему нет возможности установить настройку для автоматического обновления «Графика работы сотрудника» после обновления «Производственного календаря»?.

- УСН доходы, как в 1С в документах поступления установить «НДС в сумме» или «НДС сверху»1С:Предприятие 8.3 (8.3.18.1208) УСН «Доходы». В документах поступления автоматически отображается.

- Как вывести настройку в шапку Универсального отчета.

- Как сделать настройку ставки в расчетном листке?Добрый день! Вопрос: Как сделать настройку ставки в расчетном листке.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Настройки по НДС / Покупки |

| Объекты / Виды начислений: | |

| Последнее изменение: | 16.11.2019 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[28.07.2021 запись] Все изменения по НДС с июля 2021

Счет-фактура и УПД с 01.07.2021 — образец

Прослеживаемость товаров в 2021 году в 1С

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

Еще раз о соотношении НДС и цены договора

Практикообразующим[1] Определением от 20.12.2018 по делу № А12-36108/2017 ИП Зайчук Д.В. СКЭС ВС РФ разъяснила, что «НДС»[2] – это часть цены, поэтому он не может определяться сверх итоговой цены договора.

Определение СКЭС от 16.04.2019 по делу № А58-9294/2017 ООО «Север+Восток» закрепляет последовательную позицию ВС РФ о необходимости корректного исчисления НДС с учетом сложившейся договорной цены.

Не буду пересказывать многочисленные и в целом правильные доводы этих определений, в дополнение хотел бы сказать несколько слов в отношении якобы закрытого перечня случаев применения расчетной ставки, на который ссылались нижестоящие суды. Пункт 4 ст. 164 НК РФ использует формулу «в иных случаях, когда в соответствии с настоящим Кодексом сумма налога должна определяться расчетным методом», а не формулу «в случаях, установленных (предусмотренных) настоящим Кодексом», которая достаточно часто встречается в Налоговом кодексе РФ как признак закрытого перечня. Исходя из смысла всей гл. 21 НК РФ в свете экономико-правовой природы НДС, на важность учета которой обращает внимание СКЭС в многочисленных своих решениях, применение расчетной ставки обеспечивает корректное определение суммы НДС, подлежащей уплате в бюджет. И потому это именно тот случай, когда сумма налога должна определяться расчетным методом «в соответствии с настоящим Кодексом». К тому же расчетная ставка – это не какая-то другая ставка, а та же ставка, применяемая в ситуации, когда цена сделки уже сформировалась. Поэтому можно говорить даже не о расчетной ставке, а о правильном определении налоговой базы: если выясняется, что операция облагается НДС, то сложившаяся цена должна приниматься не за 100%, а за 118% (120%), то есть с учетом «НДС».

Столь радикальную смену парадигмы по сравнению с ранее возобладавшей в многолетней практике (о возможности предъявления покупателю «НДС» сверх сложившейся цены и, соответственно, о возможности доначисления инспекцией НДС сверху, а не «изнутри») следует признать совершенно обоснованной, необходимой и давно назревшей. Прежний подход опирался на ошибочное понимание особого порядка исчисления НДС, основанного на выделении «НДС» в счетах-фактурах, и приводил к многочисленным спорам между контрагентами, пересмотру оговоренной цены, недостоверной рекламе, а также завышенному исчислению налога, подлежащего уплате в бюджет[3].

Поскольку, как указывает СКЭС, налоги в силу п. 3 ст. 3 НК РФ должны иметь экономическое основание, сумма «НДС» в любом случае не может определяться в зависимости от уклонения, недобросовестности, заблуждения и прочих видов отношения продавца к исполнению своих налоговых обязательств, а также его разумных ожиданий. Стоит напомнить, что в п. 11 Постановления Пленума ВАС РФ от 12.10.2006 № 53 указано, что признание налоговой выгоды необоснованной не должно затрагивать иные права налогоплательщиков.

Если изымается больше, чем соответствующая доля добавленной стоимости, то это будет уже не налог, а штрафная ответственность, причем не предусмотренная законом. Показательно, что п. 30 Обзора судебной практики ВС РФ № 1 (2019) не содержит оговорки о вине налогоплательщика. Расчет налога «сверху» или «изнутри» зависит не от вины налогоплательщика, а лишь от того, формируется цена сторонами договора или же налоговый орган проверяет исчисление налога тогда, когда она уже сформировалась в отношениях контрагентов.

В письме ФНС России от 07.05.2019 № СА-4-7/8614@ (том самом, которым до налоговых органов доведен Обзор судебной практики о квалификации деятельности физических лиц в качестве предпринимательской в целях налогообложения) указано на некую презумпцию наличия «НДС» в цене договора. Но такой презумпции нет и быть не может. Можно лишь выяснять, является ли цена рыночной (если стороны взаимозависимы), а также окончательна ли она для сторон договора (если они независимы). Поэтому налоговый орган, если у него есть сомнения в размере цены, должен либо доказать ее занижение продавцом по сравнению с рыночной на сумму «НДС», либо проверить, считает ли независимый покупатель цену окончательной, что возможно путем направления ему официального запроса. Если налоговый орган приходит к выводу, что реальная цена выше, и определяет размер «НДС» сверх указанной продавцом цены, это фактически означает увеличение цены для покупателя и вероятность взыскания с него дополнительных сумм. Исходя из этого, когда спор о размере цены при определении «НДС» перешел в судебную плоскость, суду следует привлекать покупателя в качестве третьего лица, чьи интересы могут быть затронуты выводом об «истинном» размере цены.

В рамках новой парадигмы, рассматривающей «НДС» как часть цены[4], должны уйти из правового лексикона и прежние неудачные понятия и термины. Например, «НДС» не может включаться или не включаться в цену, иметься или отсутствовать в цене – он может лишь в ней выделяться или не выделяться. Причем такое выделение, как следует из установленного в гл. 21 НК РФ алгоритма исчисления НДС, имеет значение только для использования вычетов покупателем, но не имеет значения для определения налогового обязательства продавца.

Надо сказать, что расчет «НДС» в пределах сформировавшейся цены важен не столько для НДС (разница между 15,25% и 18% невелика), сколько для правильного определения налогооблагаемой прибыли. При расчете «НДС» в пределах цены уменьшается доход. Если же инспекция и суд все же начисляют сверху, то они должны признать правомерность отнесения на расходы доначисленного и уплаченного в бюджет НДС, т.к. он не предъявляется покупателю и ограничение подп. 19 ст. 270 НК РФ применяться не может.

К сожалению, по-прежнему остается нерешенным вопрос о реализации права покупателя на вычет суммы «НДС», доначисленной налоговым органом продавцу. В результате нарушается как принцип экономического основания налога, закрепленный в п. 3 ст. 3 НК РФ, так и основной принцип НДС – принцип нейтральности (зеркальности начислений и вычетов), нашедший защиту в целом ряде решений СКЭС[5] и признанный Федеральной налоговой службой[6].

Значение правовой позиции СКЭС ВС РФ по этим делам значительно шире: она, несомненно, повлияет на разрешение споров между контрагентами о том, влечет ли повышение ставки налога с 1 января 2019 г. обязанность покупателя повысить цену[7].

[1] Включено в Обзор судебной практики ВС РФ № 1, 2019 (утв. Президиумом ВС РФ 24.04.2019), п. 30.

[2] В кавычках мной указана сумма, выделяемая в цене как налог условно (в целях исчисления инвойсным методом), в отличие от НДС, подлежащего уплате в бюджет и являющегося собственно налогом.

[3] Зарипов В.М. НДС всегда в цене! // Налоговед. 2013. № 6.

[4] См. также Постановление Президиума ВАС РФ от 22.09.2009 по делу № А50-6981/2008-Г-10 ООО «Новая городская инфраструктура Прикамья».

[5] Определения СКЭС ВС РФ от 24.10.2016 по делам № А40-79255/2014, А40-58056/15, А40-58052/2015 ООО «Авиакомпания „Когалымавиа“»; от 15.12.2016 по делу № А40-148811/15 АО «Авиа Менеджмент Груп»; от 27.11.2017 по делу № А56-42572/2016 ООО «Новая Голландия Девелопмент»; от 27.11.2017 по делу № А56-35772/2016 АО «Никольские Ряды»; от 18.04.2018 по делу № А26-3613/2015 ООО «Деловой центр»; п. 13 Обзора судебной практики ВС РФ № 4 (2016) (утв. Президиумом ВС РФ 20.12.2016) и п. 25 Обзора судебной практики ВС РФ № 1 (2018) (утв. Президиумом ВС РФ 28.03.2018).

[6] Письмо ФНС России от 14.06.2018 № СА-4-7/11482 «О направлении рекомендаций по вопросу применения вычетов по налогу на добавленную стоимость с учетом судебной практики».

[7] См. также Решение ВС РФ от 02.04.2019 № АКПИ19-4 по административному исковому заявлению АО «Балтийский завод».

Как прибавить НДС и провести другие операции с налогом: правильные подсчеты

Налог на добавочную стоимость относится к обязательным косвенным сборам. Он вычисляется из добавочной стоимости, которая образуется на всех этапах производства и реализации товаров. Расчет налога предполагает использование каждой из действующих ставок. К вычету не принимается только НДС, который уплачен при покупке товаров, не подлежащих налогообложению.

Правила выделения НДС из суммы

Предприятиям, которые занимаются продажами, НДС необходим, чтобы знать о процессах налогообложения, вести бухучет, оформлять документы по реализации, правильно формировать цены. Это будет полезно и покупателям, которые хотят знать, какова реальная цена приобретаемой вещи.

Есть точная схема, по которой можно выделить чистый НДС из общей суммы:

- Рассчитываем ставку, с которой товар подлежит налогообложению. Чаще всего в размерах эта ставка доходит до 18%, лишь иногда применяется 10%. Для розничных товаров стоимость НДС указывается на ценниках.

- При 18% ставке процесс выделения такой: берем стоимость в полном размере, делим на 1,18. При 10% деление происходит на 1,1.

- Налог легко вычесть из цены в целом, если в документах его уже определили. Тогда получится чистая цена, которая не включает НДС.

НДС нужно выделять отдельно, когда оформляется документация по реализации. Сумму указывают два раза, с учетом НДС, а так же без него.

Пример выделения НДС

Допустим, цена товара составила 10 тысяч рублей. Применяется ставка в 18 единиц. Переходим к таким действиям для определения суммы без налоговой базы:

- Для определения коэффициента используем формулу: 1 + НДС/100. Получаем 1,18.

- Для базы без НДС нужно 10 тысяч разделить на 1,18. У нас выходит 8474,58.

- 1525 рубля – разница между суммами в начале и в конце. Именно это есть сумма НДС, которая была выделена.

Если надо прибавить НДС

Возьмем такие же данные, 10 тысяч рублей и 18%-ную ставку:

- Делим 18 на 100 для получения коэффициента. Получаем 0,18.

- Для определения размера налога 10 000 умножаем на 0,18. Итог – 1800.

- К этому результату прибавляем десять тысяч. С НДС товар стоит 11800.

Дополнительные правила работы с НДС

Налогом на добавочную стоимость облагаются любые товары и услуги, которые реализуются на территории Российской Федерации. Неважно, идет речь о возмездных или же безвозмездных операциях. Статьи Налогового Кодекса регламентируют порядок применения налога на практике.

Есть статья Кодекса 171, где говорится о праве уменьшить рассчитанную сумму по исходящему налогу на сумму налоговых вычетов, которые относятся к так называемым входящим сборам. Статья 172 посвящена вопросам определения самих вычетов.

Появляется разница между исходящими и входящими сборами. При работе с ней руководителю доступны два варианта:

- Возмещение из бюджета.

- Уплата в него.

Есть категории плательщиков, которые могут применять нулевую процентную ставку. Но для этого надо подтвердить свой статус, предъявить налоговым органам соответствующие документы.

Налоговая база определяется в момент, когда товары отгружаются, или когда передаются имущественные права, выполняются работы. Если оплата произведена раньше, чем прошла отгрузка, то базу определяют на дату перевода денежных средств.

В базу можно включать только средства, которые поступают от покупателей в счет будущей отгрузки либо выполнения работ. При этом предприятие становится налоговым агентом, когда приобретает имущество, находящееся ранее в муниципальной собственности. Неважно, оформляется договор покупки-продажи или же аренды.

Освобождение от налога – право, доступное тем, у кого выручка не превысила два миллиона за три предыдущих последовательных календарных месяца. При этом налог в расчет не берут, когда считают итоговую сумму. Для того чтобы освободиться от налога, руководитель должен подготовить соответствующий пакет документов.

Стандартный налоговый период составляет один квартал.

Много трудностей возникает у предпринимателей, которые пытаются оформить декларации по НДС в электронном виде. Эта обязанность была введена для всех, начиная с 2014 года, и касается даже индивидуальных предпринимателей, вне зависимости от общего числа работников. Правило действует и на организации, применяющие специальные режимы налогообложения.

На бумаге декларации подают только организации и предприниматели, у которых среднесписочная численность сотрудников не превышает 100 человек. И если эти сотрудники не являются сами плательщиками к моменту, когда оформляется декларация, поскольку освобождены от налога в связи с законодательными нормами либо применяют специальные режимы.

При этом наказание понесет любая организация, которая и в электронном виде сдает документы позже срока. Даже если это произошло по вине посредника, участвующего в процессе.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.