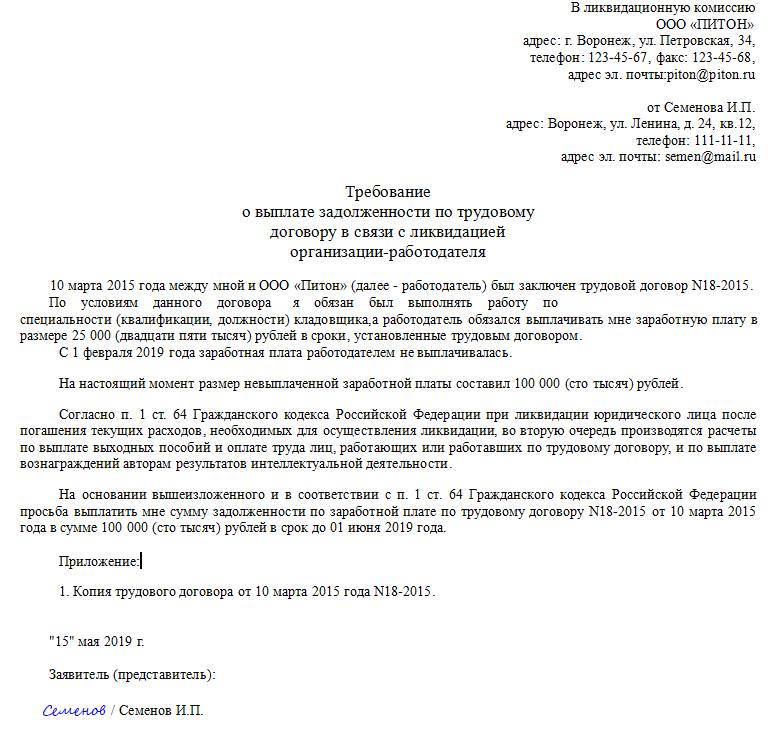

Как доказать что выходного пособия не получала при ликвидацтт

Как доказать что выходного пособия не получала при ликвидацтт

С 13.08.2020 вступают в силу изменения в Трудовой кодекс РФ, регулирующие выплаты работникам, увольняемым в связи с ликвидацией организации или сокращением штата. Эти изменения приняты Федеральным законом от 13.07.2020 № 210-ФЗ (далее – Закон № 210-ФЗ).

Рассмотрим их подробнее.

Уточнены правила выплаты среднего месячного заработка за второй месяц трудоустройства

Работнику, уволенному в связи с ликвидацией организации либо сокращением численности или штата, выплачивается выходное пособие (ч. 1 ст. 178 ТК РФ). В дальнейшем это выходное пособие зачитывается в счет сохраняемого среднего заработка за первый месяц после увольнения. Средний заработок сохраняется и за второй месяц трудоустройства, а в исключительных случаях (по решению органа занятости) – за третий (если не трудоустроен). Для лиц, уволенных из организаций, расположенных в районах Крайнего Севера, предусмотрены повышенные гарантии: средний заработок им сохраняется за второй и третий месяцы, а в исключительных случаях (по решению службы занятости) и за четвертый – шестой.

Действующая ст. 178 ТК РФ устанавливает, что для получения выплат за третий (четвертый – шестой) месяц работник должен обратиться в службу занятости в течение двух недель с момента увольнения. По новым правилам уволенный должен это сделать в течение 14 рабочих дней со дня увольнения. Таким образом, срок обращения в органы занятости увеличен.

Поправки уточнили, что средний заработок за второй (и третий – по решению службы занятости) месяц сохраняется за весь месяц, а если работник нашел работу в этом месяце, то пропорционально периоду нетрудоустройства.

Ранее статья 178 ТК РФ не содержала такой нормы. Однако на практике именно так и производились выплаты сохраняемого заработка за второй и третий месяцы поиска работы. Теперь такой подход закреплен законодательно.

Установлен также срок, в течение которого работник может обратиться к работодателю за выплатой сохраняемого среднего заработка за второй, а также третий месяцы трудоустройства. Для получения сохраняемого заработка за второй месяц подать письменное заявление необходимо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения. Заявление на выплату за третий месяц необходимо подать после принятия решения органом СЗН, но не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

Заметим, что такой срок применяется, когда работник не был трудоустроен в течение второго или третьего месяца, а также в случае пропорционального сохранения заработка. В новой редакции статьи 178 ТК РФ не уточняются, как считать месяц со дня увольнения. В соответствии с ч. 3 ст. 14 ТК РФ сроки, исчисляемые месяцами, истекают в соответствующее число последнего месяца срока. При этом важно помнить, что если последний день срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если (к примеру) сотрудник уволился 21 августа 2020 года, то 15 рабочих дней на подачу заявления о выплате сохраняемого заработка за второй месяц необходимо отсчитывать с 22 октября 2020 года. А если сотрудник уволился 31 августа, то 15 рабочих дней необходимо исчислять с 2 ноября, потому что 31 октября и 1 ноября – это выходные дни.

В настоящий момент срок обращения за выплатой среднего заработка не установлен. Не установлен также и срок выплаты сохраняемого заработка.

Еще одно новшество Закона № 210-ФЗ: теперь выплатить сохраняемый заработок необходимо не позднее 15 календарных дней со дня обращения.

Еще одна новелла Закона № 210-ФЗ – правило о том, что при ликвидации организации сохраняемый заработок за второй и третий месяцы должен быть выплачен до ликвидации организации по гражданскому законодательству. Эта норма позволяет защитить права работников, увольняемых в связи с ликвидацией организации. До ее введения уволенный работник не всегда мог получить то, что полагается ему по закону.

Дело в том, что организация в процессе ликвидации может быть снята с учета до того, как истечет второй или третий месяц для трудоустройства уволенного работника. При этом не всегда назначается лицо, ответственное за выплаты. С 13.08.2020 этой проблемы больше не будет.

О том, можно ли уволить в связи с ликвидацией до окончания конкурсного производства, см. комментарий.

Компенсация вместо сохранения заработка

С 13.08.2020 в ТК РФ появятся нормы, позволяющие работодателю вместо сохранения среднего заработка за второй и третий месяцы нетрудоустройства выплатить увольняемому работнику единовременную компенсацию. Компенсация будет выплачиваться в размере двукратного среднего месячного заработка.

При этом работодатель может выплатить эту компенсацию как при увольнении работника, так и в дальнейшем. Если работнику уже произведена выплата сохраняемого заработка за второй месяц, компенсацию можно перечислить с зачетом сохраняемого заработка за второй месяц.

Если организация находится в процессе ликвидации, она должна будет выплатить единовременную компенсацию до завершения ликвидации. Работодатель может установить повышенный размер единовременной компенсации в трудовом или коллективном договоре.

Эти нормы позволят организации наряду с выходным пособием выплатить и сохраняемый заработок за второй и третий месяцы. Несмотря на то что сейчас на законодательном уровне это не установлено, многие компании при увольнении сотрудников в связи с сокращением или ликвидацией сразу производят выплату в размере трехкратного заработка. В дальнейшем такие работодатели освобождаются от выплаты сохраняемого заработка за второй и третий месяцы нетрудоустройства (см. апелляционные определения Московского городского суда от 06.04.2015 № 33-11175/2015, от 30.03.2015 № 33-7243, от 16.03.2015 № 33-5542/2015 и др).

Аналогичные нормы, касающиеся выплаты сохраняемого заработка или единовременной компенсации, внесены и в статью 318 ТК РФ, регулирующую гарантии при увольнении «северных» работников.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Выплаты работникам при ликвидации фирмы: что изменилось с 13 августа 2020 года

У работников с трудовыми договорами стало больше гарантий получить деньги при ликвидации фирмы. И не только уже заработанную зарплату, но и еще три средних заработка — за месяцы, когда работы не будет.

А у работодателей, которые готовятся к ликвидации, теперь меньше шансов сэкономить напоследок и оставить сотрудников без положенных выплат. Ликвидироваться удастся только после полного расчета с людьми.

О каких выплатах речь

Увольнение может происходить по разным причинам: работник сам захотел, его уволили за нарушение, пришлось сокращать штат или фирма закрывается и все расходятся.

От причины увольнения зависит размер выплат, которые причитаются работнику. В одном случае можно получить только деньги за отработанное время, в другом — еще три зарплаты сверху.

Какие выплаты положены работнику при ликвидации фирмы

Больше всего гарантий и выплат работники получают при увольнении по независящим от них причинам, то есть при сокращении и ликвидации.

Ликвидация — это когда организация прекращает деятельность, увольняет всех работников и перестает существовать официально. В таких случаях уволенным работникам положено выходное пособие в размере среднего месячного заработка. Это как бы компенсация за то, что работник будет без зарплаты на время нового трудоустройства.

Ежемесячные выплаты. Если через два месяца работник не нашел новое место, он может обратиться к работодателю за выплатой еще одного среднего заработка. Сезонным работникам платят заработок за две недели. За этой выплатой можно прийти в течение 15 рабочих дней по окончании второго месяца поиска работы. У работодателя будет еще 15 календарных дней, чтобы заплатить деньги.

Если работу удастся найти в течение второго месяца, выплата будет пропорциональной.

Уволенный работник может получить средний заработок и за третий месяц. Для этого он должен встать на учет в центре занятости в течение 14 рабочих дней после увольнения. И если за три месяца трудоустройства так и не произошло, работодатель обязан заплатить еще раз. Сроки такие же: обратиться за выплатой можно в течение 15 рабочих дней после окончания третьего месяца. В течение двух недель работодатель должен все выплатить.

Итого работник может получить три средних заработка. Для Крайнего Севера — еще больше, там особые условия.

Примерно такой порядок помесячных выплат был предусмотрен и раньше, но теперь все стало точнее и конкретнее, а вместо выплат в день ближайшей зарплаты установили 15-дневный срок. Это работает и для выходного пособия при сокращении штата.

Единовременная компенсация. Работодатель может единовременно выплатить все суммы — за второй и третий месяц. Такого раньше не было. То есть работодатель не ждет, устроится ли бывший сотрудник на другую работу и когда это произойдет, а сразу отдает деньги — два средних заработка. А для Крайнего Севера — пять. В законе говорится о праве работодателя так сделать, но требовать этого нельзя. Он может платить и помесячно.

Без выплат ликвидации не будет

Раньше с выплатами при увольнении из-за ликвидации организации была такая проблема: пока бывшие работники искали новое место для трудоустройства, компания закрывалась. Требовать деньги было не с кого. Получалось, что закон вроде бы дает гарантии, но на практике получить выплаты можно не всегда, а только если ликвидация затянулась и к третьему месяцу фирма все еще работает и у нее есть какие-то деньги или активы.

Теперь организацию не ликвидируют, пока она не выплатит работникам все, что им положено по закону. Для этого и придумали единовременную компенсацию: если фирма не хочет ждать, может сразу заплатить всем и закрываться.

Все эти выплаты в любом случае происходят за счет работодателя. Государство их ему не возмещает. Поэтому иногда компании просят увольняться по собственному желанию. Но это уж как договоритесь.

Если трудовой договор заключен с ИП

Индивидуальные предприниматели тоже могут быть работодателями, нанимать сотрудников и вести трудовые книжки. При этом ИП, как и фирма, может закрыться. Только у предпринимателя процедура гораздо проще: он не ликвидируется, а прекращает деятельность, это стоит 160 Р и занимает несколько дней.

Работникам такого предпринимателя закон не гарантирует никаких выходных пособий и компенсаций. В трудовом кодексе они предусмотрены только для работников организаций, а ИП их выплачивать не обязаны. Сроки предупреждения об увольнении и выплаты могут быть предусмотрены трудовым договором. Но если там ничего не написано про выходное пособие, работник ИП получит при увольнении только обычную зарплату.

Выплаты и пособия сотрудникам при ликвидации организации в 2020 году

Выплаты при ликвидации предприятия — это денежные средства, выдаваемые работнику в связи с прекращением деятельности компании. Помимо заработной платы за отработанное время это также различные компенсационные начисления.

Ликвидация предприятия в действующем российском законодательстве предполагает полное закрытие бизнеса, без передачи прав и обязанностей другому юрлицу. В случае принятия такого решения создается ликвидационная комиссия, которая занимается всеми процедурами, в том числе расчетами с сотрудниками. Выплаты при ликвидации предприятия полагаются работникам за оставшееся отработанное время, а также законом предполагается получение работниками различных компенсаций. Как происходит ликвидация предприятия, выплаты какого размера положены бывшим сотрудникам, — обо всем этом расскажем в статье.

Выплаты, выходное пособие и компенсации

Работнику положены следующие выплаты при закрытии предприятия:

- заработанная за оставшееся до закрытия предприятия сумма;

- компенсация за неиспользованный в текущем году отпуск, в том числе дополнительный, если он предусмотрен законом;

- выходное пособие;

- компенсации, предусмотренные коллективным трудовым договором или иными локальными нормативными актами.

Выплаты при ликвидации

По общим правилам, на все выплаты имеет полное право постоянный сотрудник, а также внутренний или внешний совместитель. При этом на выходное пособие при увольнении не могут претендовать лица, чьи трудовые договоры заключены на срок до 2 месяцев (ст. 292 ТК РФ).

Выплаты работникам при ликвидации предприятия производятся в последний рабочий день. Если подчиненного не было, например, был в отпуске, командировке или на больничном, то ему положена оплата причитающихся денежных средств на следующий день после обращения. Это прописано в статье 140 ТК РФ.

Заработная плата и компенсации

Расчет должен быть получен работником за все отработанное время. Компенсация при ликвидации предприятия за неотгулянный отпуск выплачивается всем работникам, из числа тех, кто не успел воспользоваться данным правом, а не только тем, кто проработал более полугода, что следует из ст. 127 ТК РФ.

Законодательством предусмотрено, что работодатель с письменного согласия работника может расторгнуть трудовой договор и до истечения установленных 2 месяцев. В этом случае согласно ст. 180 ТК РФ ему будет положена дополнительная компенсация в размере среднего заработка, исчисленного пропорционально оставшемуся по закону периода трудовой деятельности, то есть с согласованной даты увольнения до истечения двухмесячного срока предупреждения.

Выходное пособие при ликвидации предприятия

Размер выходного пособия при сокращении штата равен размеру среднего месячного заработка увольняемого. При этом для работников предусмотрена еще такая гарантия, как средний месячный заработок на период трудоустройства. Его выплачивают в течение двух месяцев. По решению органов службы занятости такую материальную помощь уволенный сможет получить и за третий месяц, если не найдет работу (ст. 178 ТК РФ). Но последнее возможно только в том случае, если работник встал на учет в двухнедельный срок после увольнения и не был трудоустроен на основании решения органа занятости (ст. 178 ТК РФ).

Сезонным работникам также положена компенсация за расторжение трудового контракта по инициативе работодателя, но только в размере двухнедельного среднего заработка (ст. 296 ТК РФ). Работникам, трудящимся в условиях Крайнего Севера, выходное пособие выплачивается в течение трех месяцев, в течение следующих трех по решению органа службы занятости, если работник обратился в службу занятости в течение месяца с момента увольнения и не был трудоустроен.

Расчет среднего заработка для определения выходного пособия производится на основании Постановления Правительства №922 от 24.12.2007 г. Учитываются в общей сумме все виды выплат, предусмотренные выбранной системой оплаты труда, такие как зарплата, премии, надбавки, доплаты за отработанное время в течение расчетного периода. А последним считается календарный год перед прекращение контракта (12 месяцев). Не учитываются для определения суммы среднего заработка доплаты социального характера и суммы, полученные по разным причинам за неотработанные дни, когда сотрудник отсутствовал на рабочем месте по объективным причинам или был в командировке.

Налогообложение выплат при увольнении в связи с ликвидацией

В соответствии со с ч. 3 ст. 217 НК РФ выходное пособие не подлежит обложению по НДФЛ, но только в следующих пределах:

- сверх шестикратного размера среднего заработка для северян;

- сверх трехкратного размера среднего заработка для всех остальных работников.

Это основные правила, которых надо придерживаться при сокращении подчиненных в связи с прекращением деятельности организации и осуществлении выплат штату предприятия. Таким образом производится увольнение по ликвидации, выплаты необходимо производить в строгом соответствии с законом. Соблюдайте описанную инструкцию по увольнению и осуществлению выплат, и сможете избежать возможных проблем с недовольными экс-работниками и контролирующими органами.

Если сотрудник считает, что его права нарушены, он может обратиться в ликвидационную комиссию с заявлением.

Важные кадровые процедуры увольнения при ликвидации

Уведомление штат и службы занятости

О предстоящем прекращении отношений и расторжении контрактов сотрудников нужно уведомить не менее, чем за два месяца до даты расторжения трудовых договоров. Это предусмотрено ч. 2 статьи 180 Трудового кодекса.

Важно, что каждый сотрудник должен в письменной форме подтвердить, что он был уведомлен о предстоящей ликвидации организации и разрыве трудовых отношений (сокращении). То есть уведомлять работников необходимо под роспись. Установленной формы такого документа в законодательстве не предусмотрено, поэтому работодатель может воспользоваться вариантом, предложенным ниже.

Уведомлять нужно всех сотрудников, без исключения, независимо от того, что кто-то из них находится в отпуске, декрете, на больничном.

Согласно п. 2 ст. 25 Закона от 19.04.1991 N 1032-1 «О занятости населения в Российской Федерации», работодатели, которые готовятся к закрытию и готовят процедуру сокращения штата, обязаны проинформировать об этом органы службы занятости. О предстоящем увольнении юридические лица уведомляют чиновников не позднее, чем за 2 месяца до начала проведения соответствующей процедуры. Для работодателей-индивидуальных предпринимателей этот срок меньше — не менее чем за 2 недели.

Если планируется оставить без работы много людей, сроки для информирования органов увеличиваются до 3 месяцев (подробнее см. Постановление Правительства РФ от 05.02.1993 N 99).

Составление и подписание приказа

Когда срок уведомления истек, работодатели готовят приказы о расторжении трудовых договоров. Предупреждая вопросы читателей, отметим, что увольнение декретницы в результате ликвидации предприятия ничем не отличается от остальных случаев сокращения штата. Восстановиться на работе даже через суд в данном случае у такой сотрудницы не получится.

Распоряжения могут быть составлены в соответствии с разработанными в организации ЛНА либо на базе всем известной формы Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1.

Оформление окончания взаимоотношений с сотрудником: выдача документов

Последнее, что надо сделать в случае расторжения трудового договора из-за ликвидации компании и сокращении штата, — отдать сотруднику корректно заполненную трудовую книжку и выписки из форм СЗВ-СТАЖ и СЗВ-М.

Поскольку расторжение договора произошло по инициативе работодателя, то в трудовой книжке должна быть сделана соответствующая запись. Пример такой записи при увольнении:

Трудовой договор расторгнут в связи с ликвидацией организации, пункт 1 части 1 статьи 81 Трудового кодекса Российской Федерации.

Что касается выписки из формы СЗВ-СТАЖ, то она выдается одновременно с трудовой книжкой. Для каждого сотрудника она заполняется отдельно.

Кроме того, бухгалтерия должна подготовить и выдать в день увольнения работников форму 2-НДФЛ за текущий год. При заполнении 2-НДФЛ следует указать все доходы с начала года по месяц увольнения включительно, а также суммы вычетов. Вместе с тем, 2-НДФЛ на уволенных работников по итогам года должны быть сданы в Налоговую инспекцию.

Новый порядок осуществления выплат работникам при ликвидации организации

Автор: Демидов Г. И., эксперт информационно-справочной системы «Аюдар Инфо»

13 июля 2020 года на официальном интернет-портале правовой информации http://www.pravo.gov.ru было опубликовано два федеральных закона: от 13.07.2020 № 210-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части предоставления гарантий работнику, увольняемому в связи с ликвидацией организации» (далее – Федеральный закон № 210-ФЗ) и 203-ФЗ «О внесении изменения в статью 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Федеральный закон № 203-ФЗ). Оба документа действуют с 13.08.2020. С этой даты работникам, уволенным в связи с ликвидацией организации, следует производить выплаты по новым правилам.

Выплаты при увольнении: выходное пособие, средний месячный заработок, единовременная компенсация

До внесения поправок ст. 178 ТК РФ называлась «Выходные пособия», а с учетом изменений – «Выходные пособия. Выплата среднего месячного заработка за период трудоустройства или единовременной компенсации». Уже из названия понятно, что появилась новая компенсация, выплачиваемая при увольнении.

Выходное пособие.

По правилам ч. 1 ст. 178 ТК РФ выходное пособие в размере среднего месячного заработка выплачивается увольняемому работнику при расторжении трудового договора в связи:

либо с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ);

либо с сокращением численности работников или штата организации (п. 2 ч. 1 ст. 81 ТК РФ).

Выходное пособие в размере среднего месячного заработка выплачивается работнику в день прекращения трудового договора.

Ежемесячные выплаты.

Дополнительные выплаты в связи с увольнением по названным статьям возможны в ситуации, когда у уволенного возникли проблемы с трудоустройством:

если длительность периода трудоустройства работника превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц;

в исключительных случаях по решению органа службы занятости населения работодатель обязан выплатить работнику средний месячный заработок за третий месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц, при условии что в течение 14 рабочих дней со дня увольнения работник обратился в этот орган и не был им трудоустроен в течение двух месяцев со дня увольнения.

Для того чтобы получить выплаты:

за второй месяц – уволенный работник вправе обратиться в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства в срок не позднее 15 рабочих дней после окончания второго месяца со дня увольнения;

за третий месяц – работник вправе обратиться за выплатой после принятия решения органом службы занятости населения, но не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

При обращении уволенного работника за указанными выплатами работодатель производит их не позднее 15 календарных дней со дня обращения.

Единовременная компенсация.

Взамен выплаты среднего месячного заработка за период трудоустройства работодатель вправе выплатить работнику единовременную компенсацию в размере двукратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанной выплаты.

К сведению: при ликвидации организации средний месячный заработок за период трудоустройства и (или) единовременная компенсация в любом случае должны быть выплачены до завершения ликвидации организации в соответствии с гражданским законодательством (порядок ликвидации юридического лица прописан в ст. 63 ГК РФ).

Установление повышенного размера пособий и компенсаций.

Трудовым или коллективным договором могут устанавливаться повышенные размеры выходных пособий и единовременной компенсации, за исключением случаев, предусмотренных ТК РФ. Такие случаи перечислены в ст. 349.3 «Ограничение размеров выходных пособий, компенсаций и иных выплат в связи с прекращением трудовых договоров для отдельных категорий работников» ТК РФ. Действие этой статьи распространяется, в частности, на руководителей, их заместителей, главных бухгалтеров и заключивших трудовые договоры членов коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности.

При прекращении трудовых договоров с такими работниками совокупный размер выплачиваемых им выходных пособий, компенсаций и иных выплат в любой форме, в том числе выходных пособий, предусмотренных трудовым или коллективным договором, не может превышать трехкратный средний месячный заработок этих работников.

При определении совокупного размера выплат работнику не учитываются следующие выплаты:

средний заработок, сохраняемый в случае направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

возмещение расходов, связанных со служебными командировками, и расходов при переезде на работу в другую местность;

денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ);

средний месячный заработок за период трудоустройства и (или) единовременная компенсация, выплаченные в размере и порядке, которые установлены ст. 178, 318 ТК РФ.

Напомним, что по правилам ст. 178 ТК РФ выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи:

с отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

с призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

с восстановлением на работе работника, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83 ТК РФ);

с отказом работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

с признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ (п. 5 ч. 1 ст. 83 ТК РФ);

с отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Гарантии работнику при ликвидации организации либо сокращении численности работников (штата)

Федеральным законом № 210-ФЗ в новой редакции была изложена ст. 318 ТК РФ, в которой установлены государственные гарантии работникам, увольняемым в связи с ликвидацией организации либо сокращением численности работников или штата.

По общему правилу работнику, увольняемому из организации, расположенной в районах Крайнего Севера и приравненных к ним местностях, в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) либо сокращением численности работников или штата (п. 2 ч. 1 ст. 81 ТК РФ), выплачивается выходное пособие в размере среднего месячного заработка.

В случае если длительность периода трудоустройства работника, уволенного по одному из вышеперечисленных оснований, превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц, а если длительность периода трудоустройства превышает два месяца, то средний месячный заработок за третий месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

В исключительных случаях по решению органа службы занятости населения работодатель обязан выплатить работнику средний месячный заработок последовательно за четвертый, пятый и шестой месяцы со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на соответствующий месяц, при условии что в течение 14 рабочих дней со дня увольнения работник обратился в этот орган и не был им трудоустроен в течение трех, четырех и пяти месяцев со дня увольнения соответственно.

Уволенный работник вправе обратиться в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства:

не позднее 15 рабочих дней после окончания второго и третьего месяцев со дня увольнения;

после принятия решения органом службы занятости населения, но не позднее 15 рабочих дней после окончания четвертого, пятого и шестого месяцев со дня увольнения.

Работодатель должен произвести выплату уволенному работнику не позднее 15 календарных дней со дня обращения.

Работодатель взамен выплаты среднего месячного заработка за период трудоустройства вправе выплатить работнику единовременную компенсацию в размере пятикратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй, третий, четвертый или пятый месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанных выплат.

При ликвидации организации выплата среднего месячного заработка за период трудоустройства и (или) выплата единовременной компенсации в любом случае должны быть осуществлены до завершения ликвидации организации в соответствии с гражданским законодательством.

К сведению: выходное пособие в размере среднего месячного заработка, а также средний месячный заработок за период трудоустройства и единовременная компенсация выплачиваются работодателем по прежнему месту работы за счет средств этого работодателя.

Новое обязательное условие при ликвидации организации

Изменения, корреспондирующие с поправками к ТК РФ, были внесены в Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В заявлении, представляемом в регистрирующий орган для регистрации в связи с ликвидацией юридического лица, должно подтверждаться, что произведены все выплаты, предусмотренные трудовым законодательством для работников, увольняемых в связи с ликвидацией организации (ст. 1 Федерального закона № 203-ФЗ).

Таким образом, организация не может быть ликвидирована раньше, чем она рассчитается с сотрудниками. При этом работодатель сможет ускорить процесс и разом начислить выплаты за период трудоустройства.

Простые сложности выходного пособия при ликвидации компании

Каждый из нас, работник или работодатель, может оказаться в кризисной ситуации, когда заканчивается жизненный цикл бизнеса и ликвидация компании становится неизбежной. Поэтому следует знать, что действующим трудовым законодательством за любым работодателем закреплена обязанность выплаты выходного пособия при сокращении численности работников или ликвидации компании. Данная норма преследует основную цель: оказать финансовую поддержку сотрудникам, потерявшим работу.

Задача этой статьи пояснить, какие нюансы нужно учитывать при расчёте выходного пособия.

Помимо окончательного расчёта по заработной плате и компенсации за неиспользованный отпуск работник при увольнении получает:

- выходное пособие — выплачивается в обязательном порядке и не зависит от времени оформления новых трудовых отношений экс-работника;

- ежемесячные выплаты (за 2 мес. 3-ий в искл., для работников Крайнего Севера — 3 мес. 4-6-ой мес. в искл.) в размере среднего заработка (засчитывая уже выплаченное выходное пособие) или заменяющую их единовременную компенсацию в размере 2-х (либо 5-ти кратном для Крайнего Севера) средних заработков;

- компенсацию за расторжение трудового договора ранее положенного срока.

Все указанные выплаты зависят от размера среднего заработка. Напомню, что он определяется согласно ст. 139 ТК РФ и Постановления Правительства от 24.12.2007 года N 922. В соответствии с этими нормами расчётчику, бухгалтеру или руководителю нужно соблюдать следующий алгоритм действий:

- Суммировать все виды начислений в пользу работника, как правило, за 12 месяцев до месяца увольнения. Следует помнить: календарный месяц надо учитывать полностью! В состав учитываемых начислений за расчётные месяцы входят зарплата, надбавки к окладам и тарифным ставкам, производственные премии в соответствии с пунктом 15 Положения No922.

- Рассчитать количество фактически отработанных дней за аналогичный период, те же 12 месяцев. Отработанным в расчётном периоде, согласно подпункту «а» пункта 5 Постановления N914, не будет считаться время, если за работником сохранялся средний заработок, а также начисленные за это время суммы. То есть не войдут периоды отпусков, периоды получения больничных и декретных пособий, время простоя, дни ухода за детьми-инвалидами и другие. Исключение составят перерывы для кормления ребенка, предусмотренные трудовым законодательством РФ, забастовка, простой по виде работника.

- Исчислить средний дневной заработок, путём деления суммы заработной платы, фактически начисленной за отработанные дни в расчётном периоде на количество фактически отработанных в этот период дней (пункт 9 Положения N 922).

Затем, рассчитав среднедневной заработок, умножаем его на количество рабочих дней и получаем выходное пособие.

Чтоб верно определить количество оплачиваемых рабочих дней, возьмём рабочий месяц с даты увольнения по соответствующее число. Например, если сотрудника увольняем 5 ноября 2020 года, то рабочий месяц начнется с 6 ноября и продолжится по 5 декабря. В этом интервале, с 06.11.2020 по 05.12.2020 рабочих дней — 21, именно на это количество и нужно умножить среднедневной заработок.

При ежемесячной выплате за 2-ой (3-ий) месяц, средний дневной заработок умножаем на то количество рабочих дней месяца, когда работник ещё не был трудоустроен.

Для расчёта компенсации за расторжение трудового договора ранее положенного срока, аналогично, учтём рабочие дни. Эту выплату мы будем рассчитывать пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Выходное пособие выплачиваем за определённый период (две недели, месяц). Первой и последней датой указанного периода может быть, как рабочий, так и выходной или нерабочий праздничный день. Границы оплачиваемого периода при этом не изменяются.

Ошибочным можно считать решение работодателя, если он принимает к расчёту период, который составляет 30 календарных дней. Объясню почему.

Например, при увольнении работника 31 января пособие будет начисляться исходя из среднего заработка за период с 1 февраля по 2 марта (1 марта в високосном году). С точки зрения законодательства о труде работодатель ничего не нарушит, так как его действия будут направлены на защиту интересов работника. Но в то же время, освобождается от обложения НДФЛ и страховыми взносами только та часть выходного пособия, которая установлена Трудовым Кодексом, а именно, за первый месяц увольнения, а не за 30 календарных дней. И этот момент нужно учитывать.

Сейчас законодательством не предусмотрен порядок определения среднего заработка для выплаты выходного пособия работникам, у которых был установлен индивидуальный график до момента увольнения. Поэтому нужно понимать, что существуют разные точки зрения, и единого мнения в этом вопросе нет. Обозначу какие это варианты:

- когда в расчёт выходного пособия включаются только рабочие дни по Производственному календарю (для 5-ти дневной рабочей недели), независимо от графика, по которому работал уволенный работник, и порядка учёта рабочего времени (апелляционное определение Верховного Суда Республики Карелия от 30.06.2015 по делу № 33-2615/2015);

- когда средний заработок определяется путём умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате, т.е. в течение месяца после увольнения (апелляционное определение Верховного Суда Республики Хакасия от 21.08.2012 по делу № 33-1758/2012).

Здесь отмечу: если работодатель закрепит в локальных нормативных документах компании любой из способов, то он может быть признан законным.

Идём далее

Если на период оплаты выпадают праздничные дни, будут ли учитываются такие дни при расчете выходного пособия и ежемесячных выплат?

Напомню, что Постановлением Конституционного Суда РФ от 13.11.2019 № 34-П установлено: размер выходного пособия, выплачиваемого при увольнении в связи с ликвидацией организации, сокращением численности или штата работников, не может быть меньше размера среднего месячного заработка работника, независимо от даты увольнения и наличия (отсутствия) в первом месяце после увольнения нерабочих праздничных дней.

Но Конституционный суд не устанавливает (и не должен) механизм расчёта выходного пособия, позволяющий соблюсти интересы уволенных лиц. Во многих публикациях СМИ предлагается самый простой вариант: рассчитать выходное пособие путём умножения среднедневного заработка на число дней, составляющих сумму рабочих и праздничных дней в заданном периоде. Это приводит к тому что, например, в январе окажется 25 дней (17 рабочих и 8 праздничных дней), что превышает количество рабочих дней в любом месяце, так как максимум возможно 23 дня. И возникает несоответствие требованиям Конституционного Суда, поскольку размер пособия не должен быть меньше и не может быть существенно больше среднего месячного заработка.

Поэтому рассчитайте число дней корректно, воспользовавшись одним из указанных способов:

- как разность между количеством календарных дней и суммарным количеством суббот и воскресений, приходящихся на первый месяц после увольнения;

- как среднемесячное количество рабочих дней, путём деления количества рабочих дней за год на двенадцать.

Какие еще нюансы следует учесть, чтобы не споткнуться при расчёте?

Например, работника увольняем 30 ноября 2020 года, в последний календарный день месяца, соответственно выходное пособие выплачивается за период с 1 по 31 декабря. В расчётный период войдут предшествующие декабрю двенадцать календарных месяцев, с декабря 2019 года по ноябрь 2020. То есть включая месяц увольнения (опираемся на позицию из письма Роструда от 22.07.2010 No2184-6-1).

В другой ситуации, когда увольнение совпадает с последним рабочим днём по Производственному календарю, либо графику работы, не являясь при этом последним календарным днем месяца, сам месяц увольнения в расчётный период включать не должны.

А если весь расчётный период человек не работал (мог болеть или быть в отпуске по уходу за ребёнком), значит данный период следует заменить на двенадцать календарных месяцев, которые предшествовали последнему месяцу, когда человек выходил на работу (см. письмо Минтруда от 25.11.2015 N 14-1/В-972).

И в заключение о порядке налогообложения выходного пособия в 2020 году. Он не изменился.

НДФЛ и страховые взносы, по-прежнему, не уплачиваем с выплат в пределах 3-кратного размера среднего заработка (для районов Крайнего Севера и аналогичных территорий предел — 6-кратный размер заработка) согласно п.1 ст.217 НК РФ. А с выплат, превышающих данный предел начисляем обязательные платежи: НДФЛ и страховые взносы (Подп. 2 п. 1 ст. 422 НК РФ; подп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Что же касается налога на прибыль, то ограничений по суммам нет. Но существует риск, что руководителю придется доказывать целесообразность расходов, в случае превышения предела выплат (п. 9 ч. 2 ст. 255 НК РФ; Письмо Минфина от 18.03.2020 № 03-03-06/1/20894; обзор судебной практики ВС РФ № 4 (2016).

Лимит касается не всех выплат, а только выходного пособия и компенсации заработка на период трудоустройства. Поэтому обязательно учитывайте этот факт.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге: